📂Отражение уценки основных средств в учете

#основныесредства #переоценка

🗂️Организация при проведении переоценки основных средств на 01.01.2024 отражает уценку приобретенного в 2023 г. основного средства с использованием счета 83 «Добавочный капитал». По данному основному средству отсутствует остаток добавочного фонда, поскольку ранее его переоценка еще не проводилась.

Нужно ли проводить переоценку основных средств на 01.01.2024

❓Верно ли организация отразила уценку?

💡Уценка отражена неверно, следовало использовать счет 91 «Прочие доходы и расходы».

🖊️Если по основному средству не имеется остатка добавочного фонда, образовавшегося в результате ранее проведенных переоценок данного основного средства, то вся сумма уценки данного основного средства отражается на счете 91 (подп. 18.2 п. 18 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 № 26).

Нормы Инструкции № 26 не содержат каких-либо исключений по объектам основных средств, по которым еще не проводилась обязательная переоценка.

➡️Организации следовало при отражении в бухгалтерском учете уценки основного средства применять счет 91.

✏️Ошибка, допущенная в отчетном году и выявленная после его окончания, но до даты утверждения бухгалтерской отчетности за этот год, исправляется в декабре отчетного года дополнительной или сторнировочной записью (записями) по соответствующим счетам бухгалтерского учета. Доход или расход, возникающие в результате исправления этой ошибки, отражаются в составе доходов или расходов отчетного года (п. 11 Национального стандарта бухгалтерского учета и отчетности Учетная политика организации, изменения в учетных оценках, ошибки, утвержденного постановлением Минфина Республики Беларусь от 10.12.2013 № 80).

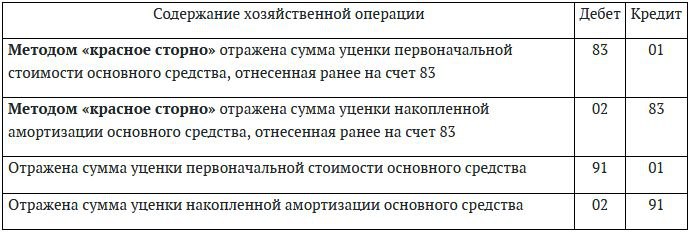

☝️Таким образом, в декабре 2023 г. организации нужно отразить следующие записи на основании утвержденной в установленном порядке бухгалтерской справкирасчета👇

#основныесредства #переоценка

🗂️Организация при проведении переоценки основных средств на 01.01.2024 отражает уценку приобретенного в 2023 г. основного средства с использованием счета 83 «Добавочный капитал». По данному основному средству отсутствует остаток добавочного фонда, поскольку ранее его переоценка еще не проводилась.

Нужно ли проводить переоценку основных средств на 01.01.2024

❓Верно ли организация отразила уценку?

💡Уценка отражена неверно, следовало использовать счет 91 «Прочие доходы и расходы».

🖊️Если по основному средству не имеется остатка добавочного фонда, образовавшегося в результате ранее проведенных переоценок данного основного средства, то вся сумма уценки данного основного средства отражается на счете 91 (подп. 18.2 п. 18 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 № 26).

Нормы Инструкции № 26 не содержат каких-либо исключений по объектам основных средств, по которым еще не проводилась обязательная переоценка.

➡️Организации следовало при отражении в бухгалтерском учете уценки основного средства применять счет 91.

✏️Ошибка, допущенная в отчетном году и выявленная после его окончания, но до даты утверждения бухгалтерской отчетности за этот год, исправляется в декабре отчетного года дополнительной или сторнировочной записью (записями) по соответствующим счетам бухгалтерского учета. Доход или расход, возникающие в результате исправления этой ошибки, отражаются в составе доходов или расходов отчетного года (п. 11 Национального стандарта бухгалтерского учета и отчетности Учетная политика организации, изменения в учетных оценках, ошибки, утвержденного постановлением Минфина Республики Беларусь от 10.12.2013 № 80).

☝️Таким образом, в декабре 2023 г. организации нужно отразить следующие записи на основании утвержденной в установленном порядке бухгалтерской справкирасчета👇

{kind=link}

#основныесредства

#амортизация #учетзапасов

🖊️Применяемые в настоящее время правила отнесения активов к запасам и основным средствам нередко на практике вызывают вопросы. Так, не всегда просто определить реальный срок ⌛использования таких активов, возникает необходимость изменить способ начисления амортизации по указанным объектам на более простой и рациональный.

Ситуация:

📌Способ начисления амортизации основных средств изменен

🗂️Организация относила определенные виды инвентаря, хозяйственных принадлежностей, инструментов, специальной оснастки в 2023 г. к запасам исходя из ожидаемого срока получения экономических выгод не более 12 месяцев. ☝️Однако фактические сроки эксплуатации таких активов превысили 12 месяцев.

❓Правомерны ли такие действия? Нужно ли в 2024 г. реклассифицировать активы, отнесенные в состав запасов (отдельных предметов) в 2023 г., т.е. перенести их в состав основных средств?

💡Краткий ответ на вопрос таков

Рассмотрим подробнее⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

#основныесредства #аренда

📌Сначала ознакомьтесь с определениями

❗Уважаемая Валентина Константиновна, всю недвижимость, числящуюся на счете 03, переведите на счет 01. Сделать это лучше с 1 января следующего финансового года.

В обоснование своей позиции скажу следующее👇

☝️Для начала с учетом Вашей ситуации разберемся, что такое инвестиционная и операционная недвижимость.

Читайте материал полностью в журнале «Главный Бухгалтер» №13.

📌Сначала ознакомьтесь с определениями

❗Уважаемая Валентина Константиновна, всю недвижимость, числящуюся на счете 03, переведите на счет 01. Сделать это лучше с 1 января следующего финансового года.

В обоснование своей позиции скажу следующее👇

☝️Для начала с учетом Вашей ситуации разберемся, что такое инвестиционная и операционная недвижимость.

Читайте материал полностью в журнале «Главный Бухгалтер» №13.

🔢Могут ли быть одинаковыми инвентарный номер и заводской?

#основныесредства

#инвентарь #вопросответ

🗂️Наша организация в 2024 г. приобрела инструмент, поставила его на учет в состав основных средств.

❓Можно ли данным объектам основных средств присваивать в качестве инвентарных номеров их заводские номера?

💡Да, можно.

🖋️Порядок присвоения и закрепления (либо нанесения) инвентарных номеров объектам основных средств действующим законодательством в области бухгалтерского учета не установлен.

☝️Тем не менее нормы об использовании инвентарных номеров содержат, в частности:

🔢 акт о приеме-передаче основных средств по форме согласно приложению 1 к постановлению Минфина РБ от 22.04.2011 № 23.

Инвентарный и заводской номера являются обязательными реквизитами этого акта. Основные средства принимаются к бухгалтерскому учету на основании указанного акта;

🔢 Инструкция по инвентаризации активов и обязательств, утвержденная постановлением Минфина РБ от 30.11.2007 № 180. Указание инвентарных и заводских номеров, номера паспорта предусмотрено в инвентаризационной описи основных средств согласно приложению 6 к Инструкции № 180.

✏️На практике инвентарные номера присваиваются каждому инвентарному объекту в момент их постановки на учет для организации учета и обеспечения контроля за сохранностью имущества. Этот номер используется для проведения инвентаризации и сохраняется за инвентарным объектом в течение всего периода его нахождения в организации. Организации самостоятельно разрабатывают и утверждают методику присвоения инвентарных номеров объектам основных средств в бухгалтерском учете.

❗Таким образом, для использования в качестве инвентарного номера инструмента его заводского номера закрепите такой порядок в ЛПА организации.

Материалы по теме👇

Инвентарный номер

Изменение способа начисления амортизации основных средств: учтите наступившие последствия

Основное средство готовили к реализации, но сдали в аренду: как отразить в учете

👨💻 Читайте материал в рубрике «Вопрос-ответ» на портале GB.BY

#основныесредства

#инвентарь #вопросответ

🗂️Наша организация в 2024 г. приобрела инструмент, поставила его на учет в состав основных средств.

❓Можно ли данным объектам основных средств присваивать в качестве инвентарных номеров их заводские номера?

💡Да, можно.

🖋️Порядок присвоения и закрепления (либо нанесения) инвентарных номеров объектам основных средств действующим законодательством в области бухгалтерского учета не установлен.

☝️Тем не менее нормы об использовании инвентарных номеров содержат, в частности:

Инвентарный и заводской номера являются обязательными реквизитами этого акта. Основные средства принимаются к бухгалтерскому учету на основании указанного акта;

✏️На практике инвентарные номера присваиваются каждому инвентарному объекту в момент их постановки на учет для организации учета и обеспечения контроля за сохранностью имущества. Этот номер используется для проведения инвентаризации и сохраняется за инвентарным объектом в течение всего периода его нахождения в организации. Организации самостоятельно разрабатывают и утверждают методику присвоения инвентарных номеров объектам основных средств в бухгалтерском учете.

❗Таким образом, для использования в качестве инвентарного номера инструмента его заводского номера закрепите такой порядок в ЛПА организации.

Материалы по теме👇

Инвентарный номер

Изменение способа начисления амортизации основных средств: учтите наступившие последствия

Основное средство готовили к реализации, но сдали в аренду: как отразить в учете

Please open Telegram to view this post

VIEW IN TELEGRAM

#советыопытногобухгалтера #основныесредства

📗Читайте подробный ответ в рубрике «Советы опытного бухгалтера» в журнале «Главный Бухгалтер» №16.

📗Читайте подробный ответ в рубрике «Советы опытного бухгалтера» в журнале «Главный Бухгалтер» №16.

#основныесредства #налогнаприбыль #нк2024

📌Ситуация

Основное средство непригодно для использования

🗂️Комиссией по амортизационной политике принято решение провести разукомплектацию на запчасти обрабатывающего станка в связи с дальнейшей непригодностью его использования.

Остаточная стоимость станка составляет 20 000 руб., первоначальная стоимость – 300 000 руб. Добавочный фонд по данному станку равен 40 000 руб.

Амортизация по обрабатывающему станку начисляется линейным способом.

Запасные части оприходованы на сумму 10 000 руб.

❓Каким образом отразить в учете списание основного средства и принятие к учету запасных частей, полученных от разборки?

❗Действительно, решение о разукомплектации основного средства должна принять в организации комиссия по амортизационной политике, поскольку одной из ее функций является оценка технического состояния, эксплуатационных характеристик и условий функционирования объектов основных средств (п. 6 Инструкции № 37/18/6 ; п. 4 приложения 1 Инструкции № 37/18/6).

🖋️Списание станка обрабатывающего, учитываемого в составе основных средств, оформляется актом о списании имущества (п. 28 Инструкции № 26).

📝Форма такого акта установлена в приложении к постановлению № 74.

🖋️На основании акта на списание данные о списании станка вносятся в инвентарную карточку либо иной регистр аналитического учета (п. 7 Инструкции № 26).

☝️Если в списываемом обрабатывающем станке содержатся драгметаллы, то их следует учитывать согласно Инструкции № 34.

>>>

📗Читайте подробнее в журнале «Главный Бухгалтер» №16.

Please open Telegram to view this post

VIEW IN TELEGRAM

🧩Разукомплектация основного средства: что должен знать бухгалтер?

#памятка #основныесредства

⬇️ Скачать памятку

🗄️Все памятки доступны по тегу #памятка

#памятка #основныесредства

🗄️Все памятки доступны по тегу #памятка

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

#советыопытногобухгалтера

#основныесредства

#учетзапасов #ремонт

Уважаемая Алеся Николаевна, Вы подняли очень интересную тему.

🖊️Сразу отмечу, что приобретенные оборудование и автомобили не будут учитываться ни в составе основных средств, ни в составе отдельных предметов. Это запасные части.

Что относится к ОС❓

В качестве ОС принимайте к бухгалтерскому учету активы, имеющие материально-вещественную форму, если одновременно выполняется ряд условий, предусмотренных п. 4 Инструкции № 26.

Одним из них является условие о том, что активы предназначены для использования в течение периода продолжительностью более 12 месяцев.

Обратите внимание❗

Ни оборудование, ни автомобили, о которых Вы говорите, не будут использоваться более 12 месяцев. Они должны быть разобраны. Таким образом, в состав ОС их не относите.

📗Как то, что приобретено для ремонта, отразить в бухучете читайте в журнале «Главный Бухгалтер» №24.

Читать

#основныесредства

#учетзапасов #ремонт

Уважаемая Алеся Николаевна, Вы подняли очень интересную тему.

🖊️Сразу отмечу, что приобретенные оборудование и автомобили не будут учитываться ни в составе основных средств, ни в составе отдельных предметов. Это запасные части.

Что относится к ОС❓

В качестве ОС принимайте к бухгалтерскому учету активы, имеющие материально-вещественную форму, если одновременно выполняется ряд условий, предусмотренных п. 4 Инструкции № 26.

Одним из них является условие о том, что активы предназначены для использования в течение периода продолжительностью более 12 месяцев.

Обратите внимание❗

Ни оборудование, ни автомобили, о которых Вы говорите, не будут использоваться более 12 месяцев. Они должны быть разобраны. Таким образом, в состав ОС их не относите.

📗Как то, что приобретено для ремонта, отразить в бухучете читайте в журнале «Главный Бухгалтер» №24.

Читать

📝Продажа объекта недвижимости, находящегося за рубежом. Что должен знать бухгалтер⤵️

#памятка #основныесредства #НДС #налогнаприбыль

⬇️Скачать памятку

🗄️Все памятки доступны по тегу #памятка

#памятка #основныесредства #НДС #налогнаприбыль

⬇️Скачать памятку

🗄️Все памятки доступны по тегу #памятка