#Аналитика #BofA #Energy #Utilities #Записки

💠В новейшем оценки сектора в контексте потенциальной победы Джо Байдена на президентских выборах, BofA говорит, что теперь "все более непреклонно", что заниженный бенефициар-это сектор коммунальных услуг (utilities)

На фоне ралли в других секторах энергетики, подверженных риску роста в возобновляемых источниках энергии, оценки коммунальных предприятий все еще находятся вблизи 30-летних относительных минимумов, даже несмотря на хорошо обсуждаемые потенциальные результаты законов о чистой энергетике и налоговой реформы.

На данный момент повышенные оценки по альтернативной энергетике выглядят трудно оправданными «без победы», «чистой зачистки», включая контроль Сената, словно немедленно перевели повестку дня в область чистой энергетики на дальнейшие расширенные налоговые льготы." - говорит фирма.

BofA по-прежнему рассматривает

✅ Sunnova Energy International (#NOVA)

как самую ясную возможность в области чистых технологий;

заявка на более широкий сектор вряд ли будет оправдана в среднесрочной перспективе и может совсем перевернуться, -говорит банк.

Директива президента Трампа о повышении тарифов на импорт на солнечные панели в соответствии с разделом 201 до 18% включала в себя призыв к отмене исключения для двухлицевых солнечных панелей, которая зашла в тупик с решением суда США по международной торговле.

✅ First Solar (#FSLR),

еще может получить выгоду учитывая его освобождение от тарифа на незарегистрированные мощности, оставшиеся в 2021 году. (Но это пока имеет минимальное влияние на жилую солнечную энергию, отмечает BofA, поскольку резиденции не используют Би-лицевые панели.)

Он остается нейтральным к

✳️ Ameren (#AEE),

ожидая, что повышение дивидендов на 4% знаменует собой осторожную точку зрения совета директоров на будущий рост EPS (темпы роста на 4% не поддерживают увеличение коэффициента выплат).

Также из заметных оценок он в записке придерживается заниженного рейтинга для

🔻WEC Energy (#WEC),

поскольку ожидания устойчивого восстановления Висконсина омрачаются тем, что корпорация экономического развития штата отрицает право Foxconn на налоговые льготы.

И теперь очень осторожен к

🔸Edison (#EIX)

в связи с пожарами в Южной Калифорнии, из-за письма SCE регуляторам о контакте линий с ветвями деревьев, вызывающим пожар.

@dovolnii

@dcp_private_bot 🧊premium

💠В новейшем оценки сектора в контексте потенциальной победы Джо Байдена на президентских выборах, BofA говорит, что теперь "все более непреклонно", что заниженный бенефициар-это сектор коммунальных услуг (utilities)

На фоне ралли в других секторах энергетики, подверженных риску роста в возобновляемых источниках энергии, оценки коммунальных предприятий все еще находятся вблизи 30-летних относительных минимумов, даже несмотря на хорошо обсуждаемые потенциальные результаты законов о чистой энергетике и налоговой реформы.

На данный момент повышенные оценки по альтернативной энергетике выглядят трудно оправданными «без победы», «чистой зачистки», включая контроль Сената, словно немедленно перевели повестку дня в область чистой энергетики на дальнейшие расширенные налоговые льготы." - говорит фирма.

BofA по-прежнему рассматривает

✅ Sunnova Energy International (#NOVA)

как самую ясную возможность в области чистых технологий;

заявка на более широкий сектор вряд ли будет оправдана в среднесрочной перспективе и может совсем перевернуться, -говорит банк.

Директива президента Трампа о повышении тарифов на импорт на солнечные панели в соответствии с разделом 201 до 18% включала в себя призыв к отмене исключения для двухлицевых солнечных панелей, которая зашла в тупик с решением суда США по международной торговле.

✅ First Solar (#FSLR),

еще может получить выгоду учитывая его освобождение от тарифа на незарегистрированные мощности, оставшиеся в 2021 году. (Но это пока имеет минимальное влияние на жилую солнечную энергию, отмечает BofA, поскольку резиденции не используют Би-лицевые панели.)

Он остается нейтральным к

✳️ Ameren (#AEE),

ожидая, что повышение дивидендов на 4% знаменует собой осторожную точку зрения совета директоров на будущий рост EPS (темпы роста на 4% не поддерживают увеличение коэффициента выплат).

Также из заметных оценок он в записке придерживается заниженного рейтинга для

🔻WEC Energy (#WEC),

поскольку ожидания устойчивого восстановления Висконсина омрачаются тем, что корпорация экономического развития штата отрицает право Foxconn на налоговые льготы.

И теперь очень осторожен к

🔸Edison (#EIX)

в связи с пожарами в Южной Калифорнии, из-за письма SCE регуляторам о контакте линий с ветвями деревьев, вызывающим пожар.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Мнение #CFRA #Energy #Поглощения

💠Вчерашняя подтвержденная сделка ConocoPhillips по приобретению Concho Resources является продолжением небольшого всплеска сделок с «нефтяными пластырями», которые могут начать давно назревшую фазу консолидации, отмечает CFRA в своем погружении в то, какие цели могут быть следующими.

Цены на энергоносители колеблющиеся около 40$ за баррель за WTI говорят о том, что спотовая фьючерсная кривая не слишком оптимистична в отношении перспектив ценообразования на нефть. EIA прогнозирует, что нефть марки WTI составит в среднем $39 за баррель в 2020 году и всего $45 за баррель в 2021 году (один из худших результатов в новейшей истории по этим показателям).

Несмотря на то, что акции более широкого рынка восстановились значительно за шесть месяцев, энергетике явно "негде спрятаться", и даже самая эффективная подотрасль- хранение и транспортировка - упала почти на 40% в годовом исчислении.

Кредиторы также "начинают прокисать" в отрасли, отмечает CFRA, указывая на то, что банки все больше осознают проблемы ESG и предпочитают не давать кредитов на арктическое бурение.

Это говорит о том, что недавние сделки носят скорее оборонительный характер, отмечает CFRA: "слабый прогноз цен, неопределенность в отношении продолжительности ограничений, в течение которого COVID-19 будет оказывает давление на спрос на энергоносители, и растущие опасения ESG приводят к тому, что фирмы ищут стратегии выхода."

В отличие от типичных поглощений, недавние сделки были заключены с низкими премиями, что указывает на сохраняющиеся для многих макроэкономические препятствия. С точки зрения покупателя, сделки (включая Chevron/Noble, Southwestern/Montage Resources, Devon/WPX и ConocoPhillips/Concho) были направлены на повышение масштаба и поиск синергии - говорит CFRA.

Это приводит его к тому, что он выбирает свои четыре наиболее сочные цели для следующих сделок, помещая операционные показатели и риски обслуживания долга в одну меру.

Его результирующая диаграмма выбирает четыре потенциальных претендента на возможно следующие поглощения.

▪️Cimarex Energy (#XEC),

▪️Diamondback Energy (#FANG),

▪️Murphy Oil (#MUR),

▪️PDC Energy (#PDCE).

Cimarex имеет около 3,6 года до достижения показателя коэффициента рециркуляции CFRA и может стать "привлекательным болтовым активом" для более крупных фирм.

У Diamondback есть около 4,1 года, прежде чем он достигнет 25%-ного порога долгосрочного долга, он также не имеет никакого влияния от потенциального запрета на бурение.

Murphy имеет более стабильный производственный путь со значительной игрой в Мексиканском заливе с коэффициентом рециркуляции на уровне 51% в 2017-2019 годах и существующим долгосрочным долгом в размере $3 млрд, он достигает своего 25% - ного порога в $740 млн за 3,1 года.

И PDC , находится примерно в 2,6 года от того, чтобы пересечь свой 25% - ный порог ($500 млн).

@dovolnii

@dcp_private_bot 🧊premium

💠Вчерашняя подтвержденная сделка ConocoPhillips по приобретению Concho Resources является продолжением небольшого всплеска сделок с «нефтяными пластырями», которые могут начать давно назревшую фазу консолидации, отмечает CFRA в своем погружении в то, какие цели могут быть следующими.

Цены на энергоносители колеблющиеся около 40$ за баррель за WTI говорят о том, что спотовая фьючерсная кривая не слишком оптимистична в отношении перспектив ценообразования на нефть. EIA прогнозирует, что нефть марки WTI составит в среднем $39 за баррель в 2020 году и всего $45 за баррель в 2021 году (один из худших результатов в новейшей истории по этим показателям).

Несмотря на то, что акции более широкого рынка восстановились значительно за шесть месяцев, энергетике явно "негде спрятаться", и даже самая эффективная подотрасль- хранение и транспортировка - упала почти на 40% в годовом исчислении.

Кредиторы также "начинают прокисать" в отрасли, отмечает CFRA, указывая на то, что банки все больше осознают проблемы ESG и предпочитают не давать кредитов на арктическое бурение.

Это говорит о том, что недавние сделки носят скорее оборонительный характер, отмечает CFRA: "слабый прогноз цен, неопределенность в отношении продолжительности ограничений, в течение которого COVID-19 будет оказывает давление на спрос на энергоносители, и растущие опасения ESG приводят к тому, что фирмы ищут стратегии выхода."

В отличие от типичных поглощений, недавние сделки были заключены с низкими премиями, что указывает на сохраняющиеся для многих макроэкономические препятствия. С точки зрения покупателя, сделки (включая Chevron/Noble, Southwestern/Montage Resources, Devon/WPX и ConocoPhillips/Concho) были направлены на повышение масштаба и поиск синергии - говорит CFRA.

Это приводит его к тому, что он выбирает свои четыре наиболее сочные цели для следующих сделок, помещая операционные показатели и риски обслуживания долга в одну меру.

Его результирующая диаграмма выбирает четыре потенциальных претендента на возможно следующие поглощения.

▪️Cimarex Energy (#XEC),

▪️Diamondback Energy (#FANG),

▪️Murphy Oil (#MUR),

▪️PDC Energy (#PDCE).

Cimarex имеет около 3,6 года до достижения показателя коэффициента рециркуляции CFRA и может стать "привлекательным болтовым активом" для более крупных фирм.

У Diamondback есть около 4,1 года, прежде чем он достигнет 25%-ного порога долгосрочного долга, он также не имеет никакого влияния от потенциального запрета на бурение.

Murphy имеет более стабильный производственный путь со значительной игрой в Мексиканском заливе с коэффициентом рециркуляции на уровне 51% в 2017-2019 годах и существующим долгосрочным долгом в размере $3 млрд, он достигает своего 25% - ного порога в $740 млн за 3,1 года.

И PDC , находится примерно в 2,6 года от того, чтобы пересечь свой 25% - ный порог ($500 млн).

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Аналитика #Baird #Energy

💠 Baird повышает целевые цены в своем охвате энергетических технологий, даже после некоторого значительного недавнего повышения курса акций.

Одним из ее лучших вариантов в солнечном пространстве является

❇️ First Solar (#FSLR),

поскольку компания продолжает работать над расширением валовой маржи и рампой серии 6, а также над своей технологической дорожной картой, которая должна стимулировать "существенный" рост прибыли. "Важно отметить, что мы действительно считаем, что недавние слухи о будущих потенциальных тарифах на солнечную энергию могут улучшить комментарии относительно будущих бронирований, хотя мы будем искать обновленную информацию о здоровье налоговых рынков", - говорит Baird о компании, чьи акции вчера упали на 3,2% на фоне общего спада в секторе.

🎯 Его новая ценовая цель на #FSLR повышена до $97 с $90, что означает рост на 19%.

И с учетом отраслевых тенденций, благоприятных для жилых игроков, "мы хотим владеть акциями" -

❇️ Sunnova Energy International (#NOVA) -сообщает компания. Baird прогнозирует дальнейший рост клиентских установок, а также считает, что цены на навесное оборудование для хранения продолжат расти.

🎯 Он поднял свою цель на #NOVA до $36 с $32, подразумевая рост на 35%.

Мы также ждем первую прибыль

❇️ SunPower (#SPWR)

с момента разделения Maxeon Solar, компания также должна извлечь выгоду из отраслевых попутных ветров от установок клиентов.

🎯 В прошлом месяце Baird уже повышал цену на акцию до более высоких показателей и сегодня цель поднята до $19 с $13, что в настоящее время означает рост на 18%.

Другие имена, которые он оценивает в Outperform into the season, включают

❇️ Hannon Armstrong Sustainable Infrastructure Capital (#HASI),

от которого он ищет обновления о новых возможностях, таких как микрогриды, хранилища энергии и инфраструктура электромобилей, а также комментарии об общем состоянии рынка солнечной энергии.

🎯 Его новая цель для #HASI - $48 с $40.

Также бычий настрой на

❇️ Itron (#ITRI),

где он будет искать обновленную информацию об экономии затрат, которая, по его мнению, приведет к росту EPS примерно на 0,40 доллара при полной реализации. Он считает, что компания начинает видеть признаки выхода из встречных ветров COVID и поддерживает целевую цену в размере 75 долларов.

Что касается

❇️ Bloom Energy (#BE), то, несмотря на некоторые благоприятные объявления о новых продуктах, он остается нейтральной к помпании, ожидая, что вклад в доход от новых инициатив будет реализован лишь до 2022 года или позже.

🎯 Но он приближает цель к $ 18 (акции Bloom закрылись вчера на $16.40 в общем солнечном нисходящем потоке).

@dovolnii

@dcp_private_bot 🧊premium

💠 Baird повышает целевые цены в своем охвате энергетических технологий, даже после некоторого значительного недавнего повышения курса акций.

Одним из ее лучших вариантов в солнечном пространстве является

❇️ First Solar (#FSLR),

поскольку компания продолжает работать над расширением валовой маржи и рампой серии 6, а также над своей технологической дорожной картой, которая должна стимулировать "существенный" рост прибыли. "Важно отметить, что мы действительно считаем, что недавние слухи о будущих потенциальных тарифах на солнечную энергию могут улучшить комментарии относительно будущих бронирований, хотя мы будем искать обновленную информацию о здоровье налоговых рынков", - говорит Baird о компании, чьи акции вчера упали на 3,2% на фоне общего спада в секторе.

🎯 Его новая ценовая цель на #FSLR повышена до $97 с $90, что означает рост на 19%.

И с учетом отраслевых тенденций, благоприятных для жилых игроков, "мы хотим владеть акциями" -

❇️ Sunnova Energy International (#NOVA) -сообщает компания. Baird прогнозирует дальнейший рост клиентских установок, а также считает, что цены на навесное оборудование для хранения продолжат расти.

🎯 Он поднял свою цель на #NOVA до $36 с $32, подразумевая рост на 35%.

Мы также ждем первую прибыль

❇️ SunPower (#SPWR)

с момента разделения Maxeon Solar, компания также должна извлечь выгоду из отраслевых попутных ветров от установок клиентов.

🎯 В прошлом месяце Baird уже повышал цену на акцию до более высоких показателей и сегодня цель поднята до $19 с $13, что в настоящее время означает рост на 18%.

Другие имена, которые он оценивает в Outperform into the season, включают

❇️ Hannon Armstrong Sustainable Infrastructure Capital (#HASI),

от которого он ищет обновления о новых возможностях, таких как микрогриды, хранилища энергии и инфраструктура электромобилей, а также комментарии об общем состоянии рынка солнечной энергии.

🎯 Его новая цель для #HASI - $48 с $40.

Также бычий настрой на

❇️ Itron (#ITRI),

где он будет искать обновленную информацию об экономии затрат, которая, по его мнению, приведет к росту EPS примерно на 0,40 доллара при полной реализации. Он считает, что компания начинает видеть признаки выхода из встречных ветров COVID и поддерживает целевую цену в размере 75 долларов.

Что касается

❇️ Bloom Energy (#BE), то, несмотря на некоторые благоприятные объявления о новых продуктах, он остается нейтральной к помпании, ожидая, что вклад в доход от новых инициатив будет реализован лишь до 2022 года или позже.

🎯 Но он приближает цель к $ 18 (акции Bloom закрылись вчера на $16.40 в общем солнечном нисходящем потоке).

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Мнение #UBS #Energy

Отчет UBS и прогноз на 2021 год для энергетического сектора - ставит для него "год обратного выкупа", судя по балансовым отчетам и генерации свободного денежного потока, которые являются "самыми сильными, которые мы видели за последнее время."- говорит банк.

Не все было плохо для группы в 2020 году, говорит UBS. Ожидалось, что второй квартал 2020 года будет худшим кварталом, но в годовом исчислении результаты второго квартала были не так уж плохи.

2020 год также стал катализатором сокращения операционных расходов - компании сократили расходы на 5-10% (некоторые более чем на 10%), и "мы считаем, что большинство из них придут к постоянному росту EBITDA и генерации денежных потоков."

Сильные балансовые отчеты и денежный поток на фоне значительного операционного левериджа, ограничивающего потребность в росте капитальных вложений, создают почву для выкупа акций, говорит UBS. «Мы ожидаем, что почти 1/4 потерянных денежных потоков будет возмещена за счет обратного выкупа»

Активность и объемы будут увеличиваться, поскольку идет распределение вакцин, а количество материальных буровых установок и заторов уже увеличилось.

Отток средств, скорее всего, исчерпан, и UBS видит, что доверие акционеров со временем будет только восстанавливается.

По его оценкам, его покрытие в США на выкуп составляет 4,8 млрд долларов в 2021 году и 10 млрд долларов в 2022 году.

Среди предпочтительных выборов UBS среди C-corps - это

▪️Targa Resources (#TRGP),

▪️Williams Cos. (#WMB) и

▪️Cheniere Energy (#Мнение LNG).

Что касается MLP, он выбирает

▪️DCP Midstream (#DCP) и

▪️Plains All American Pipeline (#PAA).

Среди канадских представителей ему нравится

▪️Pembina Pipeline (#PBA).

@dovolnii

@dcp_private_bot 🧊premium

Отчет UBS и прогноз на 2021 год для энергетического сектора - ставит для него "год обратного выкупа", судя по балансовым отчетам и генерации свободного денежного потока, которые являются "самыми сильными, которые мы видели за последнее время."- говорит банк.

Не все было плохо для группы в 2020 году, говорит UBS. Ожидалось, что второй квартал 2020 года будет худшим кварталом, но в годовом исчислении результаты второго квартала были не так уж плохи.

2020 год также стал катализатором сокращения операционных расходов - компании сократили расходы на 5-10% (некоторые более чем на 10%), и "мы считаем, что большинство из них придут к постоянному росту EBITDA и генерации денежных потоков."

Сильные балансовые отчеты и денежный поток на фоне значительного операционного левериджа, ограничивающего потребность в росте капитальных вложений, создают почву для выкупа акций, говорит UBS. «Мы ожидаем, что почти 1/4 потерянных денежных потоков будет возмещена за счет обратного выкупа»

Активность и объемы будут увеличиваться, поскольку идет распределение вакцин, а количество материальных буровых установок и заторов уже увеличилось.

Отток средств, скорее всего, исчерпан, и UBS видит, что доверие акционеров со временем будет только восстанавливается.

По его оценкам, его покрытие в США на выкуп составляет 4,8 млрд долларов в 2021 году и 10 млрд долларов в 2022 году.

Среди предпочтительных выборов UBS среди C-corps - это

▪️Targa Resources (#TRGP),

▪️Williams Cos. (#WMB) и

▪️Cheniere Energy (#Мнение LNG).

Что касается MLP, он выбирает

▪️DCP Midstream (#DCP) и

▪️Plains All American Pipeline (#PAA).

Среди канадских представителей ему нравится

▪️Pembina Pipeline (#PBA).

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Прогнозы #Wells_Fargo #Financials #Energy #Consumer

💠 Wells Fargo представляет новые прогнозы и предлагает инвесторам перейти в циклические сектора из защитных.

Он повышает свой взгляд на сектор Financials(#XLF) и Industrials (#XLI) до «Favorable» (Благоприятно), а Энергетику (#XLE) до Neutral (Нейтрально) с Most Unfavorable (Наиболее или самого неблагоприятного).

Сектора Utilities (#XLU) и Consumer Staples (#XLP) получили снижение до Unfavorable (Неблагоприятного) значения с Neutral.

Что касается финансовых показателей, Wells Fargo заявляет, что, хотя «процентные ставки остаются низкими, мы ожидаем повышения ставок по кредитам и улучшению маржинальности».

Резервы на потери по ссудам достигли рекордных значений в 2020 году, поскольку банки готовились к резкому увеличению количества дефолтов. «Поскольку восстановление экономики идет полным ходом, выпуск этих резервов должен повысить прибыль в 2021 году - ожидается, что она вырастет на 17% ».

Что касается промышленных предприятий, Wells Fargo считает, что «в 2021 году она может превзойти показатели, учитывая улучшение новых заказов, настроения в производственном секторе и большую вероятность увеличения капитальных затрат».

Что касается энергетики, Wells Fargo заявила, что, по ее мнению, "будущее энергетических запасов менее мрачно, чем было в последние 12-18 месяцев. Снижение добычи, объявленное Саудовской Аравией, способствует устойчивости роста цен на нефть, а пандемия ускорила очистку компаний, занимающихся разведкой и добычей (E&P), которые пострадали от снижения доходов и ухудшения балансовых отчетов».

Среди ведущих холдингов в секторах Wells Fargo из заметных обновлений по показателям получают :

в Financials

▪️Berkshire Hathaway (#BRK.B) на 13,6%,

▪️JPMorgan Chase (#JPM) на 11,7%

▪️Bank of America (#BAC) на 7%.

В Industrials

▪️ Honeywell (#HON) занимает первое место с 5,6%, за ним следуют

▪️Union Pacific (#UNP) с увеличением на 5,3% и

▪️UPS (#UPS) с 4,5%.

в Energy

▪️ Exxon Mobil (#XOM) занимает первое место с 23%,

▪️Chevron (#CVX) второе место с 22,4%,

▪️Phillips 66 (#PSX) с долей увеличения на 4,4%.

@dovolnii

@dcp_private_bot 🧊premium

💠 Wells Fargo представляет новые прогнозы и предлагает инвесторам перейти в циклические сектора из защитных.

Он повышает свой взгляд на сектор Financials(#XLF) и Industrials (#XLI) до «Favorable» (Благоприятно), а Энергетику (#XLE) до Neutral (Нейтрально) с Most Unfavorable (Наиболее или самого неблагоприятного).

Сектора Utilities (#XLU) и Consumer Staples (#XLP) получили снижение до Unfavorable (Неблагоприятного) значения с Neutral.

Что касается финансовых показателей, Wells Fargo заявляет, что, хотя «процентные ставки остаются низкими, мы ожидаем повышения ставок по кредитам и улучшению маржинальности».

Резервы на потери по ссудам достигли рекордных значений в 2020 году, поскольку банки готовились к резкому увеличению количества дефолтов. «Поскольку восстановление экономики идет полным ходом, выпуск этих резервов должен повысить прибыль в 2021 году - ожидается, что она вырастет на 17% ».

Что касается промышленных предприятий, Wells Fargo считает, что «в 2021 году она может превзойти показатели, учитывая улучшение новых заказов, настроения в производственном секторе и большую вероятность увеличения капитальных затрат».

Что касается энергетики, Wells Fargo заявила, что, по ее мнению, "будущее энергетических запасов менее мрачно, чем было в последние 12-18 месяцев. Снижение добычи, объявленное Саудовской Аравией, способствует устойчивости роста цен на нефть, а пандемия ускорила очистку компаний, занимающихся разведкой и добычей (E&P), которые пострадали от снижения доходов и ухудшения балансовых отчетов».

Среди ведущих холдингов в секторах Wells Fargo из заметных обновлений по показателям получают :

в Financials

▪️Berkshire Hathaway (#BRK.B) на 13,6%,

▪️JPMorgan Chase (#JPM) на 11,7%

▪️Bank of America (#BAC) на 7%.

В Industrials

▪️ Honeywell (#HON) занимает первое место с 5,6%, за ним следуют

▪️Union Pacific (#UNP) с увеличением на 5,3% и

▪️UPS (#UPS) с 4,5%.

в Energy

▪️ Exxon Mobil (#XOM) занимает первое место с 23%,

▪️Chevron (#CVX) второе место с 22,4%,

▪️Phillips 66 (#PSX) с долей увеличения на 4,4%.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Большой_обзор #Morgan_Stanley #Energy

💠Инвесторы стремятся просчитать заварку вокруг энергетической политики новой администрации, и Morgan Stanley не является исключением - он собрал множество экспертных мнений и выдал рекомендуемые позиции по акциям.

Фирма заявляет, что виртуальные встречи принесли свои плоды в виде ряда выводов.

Первый из них заключается в том, что регулирование текущих и будущих проектов трубопроводной инфраструктуры останется проблемой и, вероятно, приведет к большему количеству отмен ранее принятых законов. Это давление может исходить от Совета Белого дома по качеству окружающей среды, межведомственной группы, или таких агентств, как FERC и EPA.

Наиболее негативно регулируемому риску подвержена компания

▪️Equitrans Midstream (#ETRN), основным проектом которой является трубопровод Mountain Valley.

Регуляторные риски остаются и для

▪️Enbridge (ENB);

▪️Enterprise Products Partners(#EPD);

▪️Energy Transfer (#ET);

▪️Williams Cos. (#WMB).

Кроме того, в конце года ожидается принятие новых законов о чистой энергии, которые могут включать :

налоговую скидку на накопление энергии;

поддержка американских производств чистой энергии;

поддержка электромобилей / инфраструктуры;

предоставление налоговых льгот по ветровым, солнечным и топливным элементам;

улавливание и секвестрация углерода;

поддержка зеленого водорода;

и другая налоговая реформа.

Хотя маловероятно, что всеобъемлющее углеродное законодательство получит достаточную поддержку, наибольшим бенефициаром этих законов будет

▪️Exelon (#EXC),

▪️Array Technologies (#ARRY), ▪️SolarEdge Technologies (#SEDG), ▪️First Solar (#FSLR)

▪️Public Service Enterprise Group (#PEG).

Хотя компания ожидает более строгого регулирования нефтегазовой отрасли, она говорит, что федеральный запрет на бурение, вероятно, не ожидается. «Наши ораторы считают разумно вероятным мораторий на федеральную аренду месторождений нефти и газа, который может негативно повлиять на долгосрочную геологоразведку и рост добычи, особенно в Мексиканском заливе. Однако более действенным вариантом будет мораторий на выдачу разрешений - фактически запрещающих застройку на федеральных землях - что также представляется маловероятным ».

Отмечает, что добыча / экспорт иранской нефти немного восстановились по сравнению с четвертым кварталом, и остается вопрос, можно ли отменить санкции (и, возможно, позволить примерно 2 млн баррелей в день вернуться на рынок) в отношении Ирана. Потенциальные новые кандидаты в президенты Ирана проявили интерес к сделке, и Morgan Stanley отмечает, что администрация Байдена может проявить "добросовестность" перед июньскими выборами в Иране.

В целом, лучшую позицию для катализатора зеленого водорода имеют

▪️Bloom Energy (#BE),

▪️New Fortress Energy (#NFE),

▪️NextEra Energy (#NEE) и

▪️Ballard Power Systems (#BLDP)

▪️Tesla (#TSLA),

▪️General Motors (#GM),

▪️Aptiv (#APTV),

▪️SolarEdge (#SEDG),

▪️AES (#AES)

▪️NextEra (#NEE)

получат выгоду от большей поддержки электромобилей, инфраструктуры электромобилей.

Также это плюс для компаний накопителей энергии таких как

▪️Sunrun (#RUN),

▪️SunPower (#SPWR),

▪️Sunnova (#NOVA)

▪️TPI Composites (#TPIC).

Когда дело доходит до хранения углерода, по его словам, лучше всего позиционируются компании

▪️Bloom Energy и

▪️Occidental Petroleum (#OXY).

А политика «покупайте американское» принесет пользу только

▪️Bloom,

▪️Tesla и

▪️TPI Composites.

▪️First Solar (в этой ситуации имеет отрицательные риски из-за ожидаемого изменения тарифов на солнечную энергию.)

Положительным моментом для сектора добычи нефти и газа может стать меньший рост добычи сланца в США для некоторых добывающих / интегрированных компаний и более высоких цен.

Это чистый плюс для

▪️Exxon Mobil (#XOM)

▪️Chevron (#CVX),

▪️Diamondback Energy (#FANG) и

▪️Pioneer Natural Resources (#PXD),

▪️Hess (#HES) и

▪️Apache (#APA).

@dovolnii

@dcp_private_bot 🧊premium

💠Инвесторы стремятся просчитать заварку вокруг энергетической политики новой администрации, и Morgan Stanley не является исключением - он собрал множество экспертных мнений и выдал рекомендуемые позиции по акциям.

Фирма заявляет, что виртуальные встречи принесли свои плоды в виде ряда выводов.

Первый из них заключается в том, что регулирование текущих и будущих проектов трубопроводной инфраструктуры останется проблемой и, вероятно, приведет к большему количеству отмен ранее принятых законов. Это давление может исходить от Совета Белого дома по качеству окружающей среды, межведомственной группы, или таких агентств, как FERC и EPA.

Наиболее негативно регулируемому риску подвержена компания

▪️Equitrans Midstream (#ETRN), основным проектом которой является трубопровод Mountain Valley.

Регуляторные риски остаются и для

▪️Enbridge (ENB);

▪️Enterprise Products Partners(#EPD);

▪️Energy Transfer (#ET);

▪️Williams Cos. (#WMB).

Кроме того, в конце года ожидается принятие новых законов о чистой энергии, которые могут включать :

налоговую скидку на накопление энергии;

поддержка американских производств чистой энергии;

поддержка электромобилей / инфраструктуры;

предоставление налоговых льгот по ветровым, солнечным и топливным элементам;

улавливание и секвестрация углерода;

поддержка зеленого водорода;

и другая налоговая реформа.

Хотя маловероятно, что всеобъемлющее углеродное законодательство получит достаточную поддержку, наибольшим бенефициаром этих законов будет

▪️Exelon (#EXC),

▪️Array Technologies (#ARRY), ▪️SolarEdge Technologies (#SEDG), ▪️First Solar (#FSLR)

▪️Public Service Enterprise Group (#PEG).

Хотя компания ожидает более строгого регулирования нефтегазовой отрасли, она говорит, что федеральный запрет на бурение, вероятно, не ожидается. «Наши ораторы считают разумно вероятным мораторий на федеральную аренду месторождений нефти и газа, который может негативно повлиять на долгосрочную геологоразведку и рост добычи, особенно в Мексиканском заливе. Однако более действенным вариантом будет мораторий на выдачу разрешений - фактически запрещающих застройку на федеральных землях - что также представляется маловероятным ».

Отмечает, что добыча / экспорт иранской нефти немного восстановились по сравнению с четвертым кварталом, и остается вопрос, можно ли отменить санкции (и, возможно, позволить примерно 2 млн баррелей в день вернуться на рынок) в отношении Ирана. Потенциальные новые кандидаты в президенты Ирана проявили интерес к сделке, и Morgan Stanley отмечает, что администрация Байдена может проявить "добросовестность" перед июньскими выборами в Иране.

В целом, лучшую позицию для катализатора зеленого водорода имеют

▪️Bloom Energy (#BE),

▪️New Fortress Energy (#NFE),

▪️NextEra Energy (#NEE) и

▪️Ballard Power Systems (#BLDP)

▪️Tesla (#TSLA),

▪️General Motors (#GM),

▪️Aptiv (#APTV),

▪️SolarEdge (#SEDG),

▪️AES (#AES)

▪️NextEra (#NEE)

получат выгоду от большей поддержки электромобилей, инфраструктуры электромобилей.

Также это плюс для компаний накопителей энергии таких как

▪️Sunrun (#RUN),

▪️SunPower (#SPWR),

▪️Sunnova (#NOVA)

▪️TPI Composites (#TPIC).

Когда дело доходит до хранения углерода, по его словам, лучше всего позиционируются компании

▪️Bloom Energy и

▪️Occidental Petroleum (#OXY).

А политика «покупайте американское» принесет пользу только

▪️Bloom,

▪️Tesla и

▪️TPI Composites.

▪️First Solar (в этой ситуации имеет отрицательные риски из-за ожидаемого изменения тарифов на солнечную энергию.)

Положительным моментом для сектора добычи нефти и газа может стать меньший рост добычи сланца в США для некоторых добывающих / интегрированных компаний и более высоких цен.

Это чистый плюс для

▪️Exxon Mobil (#XOM)

▪️Chevron (#CVX),

▪️Diamondback Energy (#FANG) и

▪️Pioneer Natural Resources (#PXD),

▪️Hess (#HES) и

▪️Apache (#APA).

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Обзоры #Evercore #Energy

💠 Предварительно оценивая результаты электроэнергетических и коммунальных компаний за 4 квартал, Evercore ISI не ожидает особых сюрпризов.

И первые из первых компаний в значительной степени подтвердили эту позицию:

▪️NextEra Energy (#NEE) и

▪️Xcel Energy (#XEL) которые уже представили свои отчеты.

Оглядываясь назад на квартал, большинство компаний, вероятно, заметили улучшение спроса от встречных ветров COVID-19, но по-прежнему ощущают отставание в годовом исчислении, отмечает фирма.

В долгосрочной перспективе ожидается дальнейшее обсуждение декарбонизации (и даже ускорение этой тенденции) в свете новых распоряжений президента Байдена (разработка стратегии создания безуглеродного электроэнергетического сектора к 2035 году, увеличение производства возобновляемых источников энергии, в том числе за счет удвоения морских ветроэнергетических установок к 2030 году, что должно повлиять на доминион :

▪️Energy (#D),

▪️Eversource Energy (#ES)

▪️Public Service Enterprise Group (#PEG).

Еще одним направлением для инвесторов являются активные обзоры стратегической оптимизации, проводимые в нескольких компаниях :

▪️CenterPoint Energy (#CNP),

▪️DTE Energy (#DTE),

▪️Exelon (#EXC),

▪️PPL (#PPL)

Однако в краткосрочной перспективе инвестиции в сектор должны быть более осторожными. С ноября наблюдается существенная отсталость рынка, так как более широкий рынок вошел в циклическую ротацию, а стоимость группы уже близка к справедливой.

Поэтому в своем выборе, он предпочитает value over quality, включая

▪️CenterPoint (#CNP),

▪️DTE Energy (#DTE),

▪️Evergy (#EVRG),

▪️Entergy (#ETR),

▪️NiSource (#NI),

▪️OGE Energy (#OGE) и

▪️Sempra Energy (#SRE).

В долгосрочной перспективе он считает, что президентство Байдена - серьезный попутный ветер для

▪️Exelon (#EXC),

▪️AES (#AES)

В области качества ему больше всего нравится

▪️American Electric Power (#AEP),

▪️Ameren (#AEE)

Что касается отчетов о доходах, то можно сказать, что Evercore наиболее позитивно относится к AES и ▪️Pinnacle West Capital (#PNW).

И осторожно относятся к отчетам

▪️Consolidated Edison (#ED) и

▪️Entergy (#ETR).

Но он отмечает, что, несмотря на осторожность в отношении Entergy, его акции уже работают со значительным дисконтом по сравнению с аналогами, и поэтому риск / вознаграждение по-прежнему остается привлекательным в долгосрочной перспективе.

@dovolnii

@dcp_private_bot 🧊premium

💠 Предварительно оценивая результаты электроэнергетических и коммунальных компаний за 4 квартал, Evercore ISI не ожидает особых сюрпризов.

И первые из первых компаний в значительной степени подтвердили эту позицию:

▪️NextEra Energy (#NEE) и

▪️Xcel Energy (#XEL) которые уже представили свои отчеты.

Оглядываясь назад на квартал, большинство компаний, вероятно, заметили улучшение спроса от встречных ветров COVID-19, но по-прежнему ощущают отставание в годовом исчислении, отмечает фирма.

В долгосрочной перспективе ожидается дальнейшее обсуждение декарбонизации (и даже ускорение этой тенденции) в свете новых распоряжений президента Байдена (разработка стратегии создания безуглеродного электроэнергетического сектора к 2035 году, увеличение производства возобновляемых источников энергии, в том числе за счет удвоения морских ветроэнергетических установок к 2030 году, что должно повлиять на доминион :

▪️Energy (#D),

▪️Eversource Energy (#ES)

▪️Public Service Enterprise Group (#PEG).

Еще одним направлением для инвесторов являются активные обзоры стратегической оптимизации, проводимые в нескольких компаниях :

▪️CenterPoint Energy (#CNP),

▪️DTE Energy (#DTE),

▪️Exelon (#EXC),

▪️PPL (#PPL)

Однако в краткосрочной перспективе инвестиции в сектор должны быть более осторожными. С ноября наблюдается существенная отсталость рынка, так как более широкий рынок вошел в циклическую ротацию, а стоимость группы уже близка к справедливой.

Поэтому в своем выборе, он предпочитает value over quality, включая

▪️CenterPoint (#CNP),

▪️DTE Energy (#DTE),

▪️Evergy (#EVRG),

▪️Entergy (#ETR),

▪️NiSource (#NI),

▪️OGE Energy (#OGE) и

▪️Sempra Energy (#SRE).

В долгосрочной перспективе он считает, что президентство Байдена - серьезный попутный ветер для

▪️Exelon (#EXC),

▪️AES (#AES)

В области качества ему больше всего нравится

▪️American Electric Power (#AEP),

▪️Ameren (#AEE)

Что касается отчетов о доходах, то можно сказать, что Evercore наиболее позитивно относится к AES и ▪️Pinnacle West Capital (#PNW).

И осторожно относятся к отчетам

▪️Consolidated Edison (#ED) и

▪️Entergy (#ETR).

Но он отмечает, что, несмотря на осторожность в отношении Entergy, его акции уже работают со значительным дисконтом по сравнению с аналогами, и поэтому риск / вознаграждение по-прежнему остается привлекательным в долгосрочной перспективе.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Мнение #JPMorgan #Energy

💠Взвешивая последнюю информацию о глубокой холодах в Техасе, J.P. Morgan размышляет о более оптимистичных перспективах нефтеперерабатывающих заводов США и заявляет, что таким образом переместит часть капитала при улучшении условий в отрасль.

Компания повышает прогнозы по отрасли, принимая во внимание не только краткосрочные последствия перебоев в поставках из-за замораживания в Техасе, но и отложенный спрос в результате восстановления COVID-19, а также долгосрочные последствия «постоянного сокращения мощностей в США, особенно для бензина ".

В компании говорят, что нефтепереработчики отставали от разведочных / добывающих компаний в период восстановления «по уважительной причине». Переработка сейчас отстаёт примерно на 13% с конца 2019 года, и восстановление рентабельности нефтепереработки также происходит медленнее, чем цены на нефть.

«Нефтепереработчики пострадали от двойного удара - слабого спроса и жестких ограничениях в сырой нефти, вызванных сокращениями ОПЕК+ и сланцевой дисциплиной», - заявляет компания.

«Однако сейчас, когда спрос улучшается, и ОПЕК+ обязалась вернуть на рынок несколько баррелей, мы думаем, что это должно быть хорошо для нефтепереработчиков».

Также влияние COVID-19 должно начать уменьшаться, отчасти из-за прогресса в распространении вакцины. Это может сделать динамику распределения бензина «достаточно комфортной» с учетом сокращения мощностей.

А для восстановления маржи дизельного топлива может потребоваться немного больше времени, учитывая побочные эффекты отставания в восстановлении спроса на авиакеросин, хотя спрос был высоким благодаря сочетанию конечных рынков, связанных с судоходством, и холодной погоды.

Расширяя свои модели до 2023 года, J.P. Morgan видит около 20% общего потенциала доходности для сектора к концу года. (Кроме того, в нем говорится, что уровень проникновения электромобилей станет встречным ветром, но, вероятно, не ранее 2025 года.)

Что касается отдельных акций, новый облик приводит к перетасовке рейтингов.

Он остается Overweight на

▪️Valero (#VLO)

из-за «чистых позиций по переработке и растущего бизнеса по возобновляемому дизельному топливу»,

а также повышает вес до Overweight по

▪️Marathon Petroleum (#MPC)

«после части продаж, установок, с более высоким крутящим моментом для переработки, улучшенной дисциплиной в отношении капитальных / операционных затрат, значительно улучшенным балансом и потенциалом для существенного выкупа акций ».

🎯Повышение целевой цены Valero до $87 с $71 предполагает потенциал роста на 17%,

🎯Marathon цена повышена до $67 с $52 предполагает потенциал роста на 22%

Он также повышает уровень

▪️Par Pacific Holdings (#PARR) до нейтрального, поскольку в 2021 году он существенно отстал от конкурентов.

С другой стороны, он понижает рейтинг

▪️Phillips 66 (#PSX)

до нейтрального, ожидая, что прибыль в этом году окажется ниже консенсусного прогноза.

И он остается нейтральным на

▪️HollyFrontier (#HFC)

из-за краткосрочного профиля капвложений.

Компания также остается относительно слабой в отношении

▪️Delek U.S. Holdings (#DK) и

▪️PBF Energy (#PBF)

из-за профилей оценки / кредитного плеча.

DCP🧊premium - @dcp_private_bot

💠Взвешивая последнюю информацию о глубокой холодах в Техасе, J.P. Morgan размышляет о более оптимистичных перспективах нефтеперерабатывающих заводов США и заявляет, что таким образом переместит часть капитала при улучшении условий в отрасль.

Компания повышает прогнозы по отрасли, принимая во внимание не только краткосрочные последствия перебоев в поставках из-за замораживания в Техасе, но и отложенный спрос в результате восстановления COVID-19, а также долгосрочные последствия «постоянного сокращения мощностей в США, особенно для бензина ".

В компании говорят, что нефтепереработчики отставали от разведочных / добывающих компаний в период восстановления «по уважительной причине». Переработка сейчас отстаёт примерно на 13% с конца 2019 года, и восстановление рентабельности нефтепереработки также происходит медленнее, чем цены на нефть.

«Нефтепереработчики пострадали от двойного удара - слабого спроса и жестких ограничениях в сырой нефти, вызванных сокращениями ОПЕК+ и сланцевой дисциплиной», - заявляет компания.

«Однако сейчас, когда спрос улучшается, и ОПЕК+ обязалась вернуть на рынок несколько баррелей, мы думаем, что это должно быть хорошо для нефтепереработчиков».

Также влияние COVID-19 должно начать уменьшаться, отчасти из-за прогресса в распространении вакцины. Это может сделать динамику распределения бензина «достаточно комфортной» с учетом сокращения мощностей.

А для восстановления маржи дизельного топлива может потребоваться немного больше времени, учитывая побочные эффекты отставания в восстановлении спроса на авиакеросин, хотя спрос был высоким благодаря сочетанию конечных рынков, связанных с судоходством, и холодной погоды.

Расширяя свои модели до 2023 года, J.P. Morgan видит около 20% общего потенциала доходности для сектора к концу года. (Кроме того, в нем говорится, что уровень проникновения электромобилей станет встречным ветром, но, вероятно, не ранее 2025 года.)

Что касается отдельных акций, новый облик приводит к перетасовке рейтингов.

Он остается Overweight на

▪️Valero (#VLO)

из-за «чистых позиций по переработке и растущего бизнеса по возобновляемому дизельному топливу»,

а также повышает вес до Overweight по

▪️Marathon Petroleum (#MPC)

«после части продаж, установок, с более высоким крутящим моментом для переработки, улучшенной дисциплиной в отношении капитальных / операционных затрат, значительно улучшенным балансом и потенциалом для существенного выкупа акций ».

🎯Повышение целевой цены Valero до $87 с $71 предполагает потенциал роста на 17%,

🎯Marathon цена повышена до $67 с $52 предполагает потенциал роста на 22%

Он также повышает уровень

▪️Par Pacific Holdings (#PARR) до нейтрального, поскольку в 2021 году он существенно отстал от конкурентов.

С другой стороны, он понижает рейтинг

▪️Phillips 66 (#PSX)

до нейтрального, ожидая, что прибыль в этом году окажется ниже консенсусного прогноза.

И он остается нейтральным на

▪️HollyFrontier (#HFC)

из-за краткосрочного профиля капвложений.

Компания также остается относительно слабой в отношении

▪️Delek U.S. Holdings (#DK) и

▪️PBF Energy (#PBF)

из-за профилей оценки / кредитного плеча.

DCP🧊premium - @dcp_private_bot

{kind=link}

#Прогнозы #BofA #Energy

💠 BofA заявляет, что сильное энергетическое ралли, начавшееся в прошлом квартале, всё ещё имеет продолжение, указывая на такие факторы, как продолжающееся ограничение капитала со стороны производителей сланцевой нефти в США и положительного фона цен на сырьевые товары.

То, что мы слышим о перспективах стратегий компаний и видим в отчетах о прибылях и убытках за четвертый квартал, усиливает ощущение, что есть ещё потенциал роста у сектора.

По словам BofA, намечается «скорость в изменениях», обусловленная попутным ветром стоимости сырьевых товаров и повышением эффективности продаж, стабильное производство, рост денежной маржи и низкие реинвестиции , которые будут способствовать положительному профилю свободных денежных потоков.

Но впереди ещё будет волатильность, не только из-за цен на сырьевые товары, но и из-за встречных ветров на политическом / нормативном фронте (хотя там говорится, что их влияние будет широко варьироваться в зависимости от операторов, что требует повышенного внимания к отбору акций).

BofA меняет свою колоду и стратегию для сектора. «Учитывая более позитивный фон (по сравнению с прошлым годом), мы продолжаем закладывать более высокую бета в нашей стратегии инвестирования, включая:

•успешные отскоки с низким безубыточным моментом и

•защитные имена с видимыми дивидендами».

Его команда по сырьевым товарам теперь видит, что средняя цена на нефть Brent в 2021 году составит 60 долларов за баррель, с максимальной ценой на уровне 70 долларов за баррель, после того как первоначально оптимистичный прогноз в 60 долларов за баррель в значительной степени исчерпал себя.

Новый взгляд включает в себя продление ОПЕК + соглашения о сокращении поставок (вывод с рынка дополнительных 180 миллионов баррелей), а также замораживание в Техасе, которое должно вывести дополнительные 50 миллионов баррелей.

В нынешних условиях он предпочитает пять названий:

▪️Diamondback Energy (#FANG);

«за ступенчатое изменение капитальной эффективности после недавних приобретений и нулевое воздействие федеральных земель»);

▪️Ovintiv (#OVV);

«за явный прогресс в выплате долга, четко определенную структуру распределения капитала, менее 1% подверженности федеральных земель»);

▪️Canadian Natural Resources Ltd. (#CNQ);

«за лидирующую в отрасли безубыточность FCF, FCF/EV более 10%);

▪️Suncor (#SU);

«за грядущие исторические изменения в 2021 году»); и

▪️Enbridge (#ENB);

«как выгодоприобретателя из-за недооцененного спроса на тяжелую нефть.»)

🎯Целевая цена Diamondback в размере $87 предполагает потенциал роста на 22,5% по сравнению с текущими ценами.

DCP🧊premium - @dcp_private_bot

💠 BofA заявляет, что сильное энергетическое ралли, начавшееся в прошлом квартале, всё ещё имеет продолжение, указывая на такие факторы, как продолжающееся ограничение капитала со стороны производителей сланцевой нефти в США и положительного фона цен на сырьевые товары.

То, что мы слышим о перспективах стратегий компаний и видим в отчетах о прибылях и убытках за четвертый квартал, усиливает ощущение, что есть ещё потенциал роста у сектора.

По словам BofA, намечается «скорость в изменениях», обусловленная попутным ветром стоимости сырьевых товаров и повышением эффективности продаж, стабильное производство, рост денежной маржи и низкие реинвестиции , которые будут способствовать положительному профилю свободных денежных потоков.

Но впереди ещё будет волатильность, не только из-за цен на сырьевые товары, но и из-за встречных ветров на политическом / нормативном фронте (хотя там говорится, что их влияние будет широко варьироваться в зависимости от операторов, что требует повышенного внимания к отбору акций).

BofA меняет свою колоду и стратегию для сектора. «Учитывая более позитивный фон (по сравнению с прошлым годом), мы продолжаем закладывать более высокую бета в нашей стратегии инвестирования, включая:

•успешные отскоки с низким безубыточным моментом и

•защитные имена с видимыми дивидендами».

Его команда по сырьевым товарам теперь видит, что средняя цена на нефть Brent в 2021 году составит 60 долларов за баррель, с максимальной ценой на уровне 70 долларов за баррель, после того как первоначально оптимистичный прогноз в 60 долларов за баррель в значительной степени исчерпал себя.

Новый взгляд включает в себя продление ОПЕК + соглашения о сокращении поставок (вывод с рынка дополнительных 180 миллионов баррелей), а также замораживание в Техасе, которое должно вывести дополнительные 50 миллионов баррелей.

В нынешних условиях он предпочитает пять названий:

▪️Diamondback Energy (#FANG);

«за ступенчатое изменение капитальной эффективности после недавних приобретений и нулевое воздействие федеральных земель»);

▪️Ovintiv (#OVV);

«за явный прогресс в выплате долга, четко определенную структуру распределения капитала, менее 1% подверженности федеральных земель»);

▪️Canadian Natural Resources Ltd. (#CNQ);

«за лидирующую в отрасли безубыточность FCF, FCF/EV более 10%);

▪️Suncor (#SU);

«за грядущие исторические изменения в 2021 году»); и

▪️Enbridge (#ENB);

«как выгодоприобретателя из-за недооцененного спроса на тяжелую нефть.»)

🎯Целевая цена Diamondback в размере $87 предполагает потенциал роста на 22,5% по сравнению с текущими ценами.

DCP🧊premium - @dcp_private_bot

{kind=link}

#Прогнозы #Evercore #Energy

💠 Evercore ISI начинает освещение технологий экологически чистой энергии, отмечая наступление переломного момента, который делает эту область «мега-темой для инвестиций».

«Мы живем в уникальный момент времени, когда большая часть мира согласна с необходимостью обезуглероживания», - заявляет компания. «Это катализирует движение, которое уже началось; переход к новым, устойчивым источникам энергии».

В принципе уже подготовлена почва для ускорения перехода за счет стимулирования зеленого восстановления, технологических достижений и текущих проблем климата, не говоря уже о стимулах для электромобилей в законопроекте об инфраструктуре, а также о новых правилах EPA, которые должны появиться этим летом.

Но промышленность, коммунальные предприятия, разработчики проектов в области возобновляемых источников энергии и лица, определяющие политику, движутся слишком медленно, чтобы достичь согласованных целей, говорит Evercore: «Ускорение необходимо сейчас и полномасштабно.»

По оценке Международного агентства по возобновляемым источникам энергии, для достижения климатических целей необходимо в десять раз увеличить установленную мощность возобновляемых источников энергии, отмечает Evercore, - до 27 000 с 2 500 сегодня. Это то, что необходимо для того, чтобы доля электричества в энергетическом пироге превысила 50%.

Это означает, что в мире необходимо установить около 840 ГВт в год по сравнению с недавними рекордными развертываниями в 200 ГВт в год. Годовые затраты оцениваются в 4,4 трлн долларов в год, что намного выше 1,8 трлн долларов в 2019 году.

И Evercore указывает на следующие три основных катализатора своего видения: саммит президента Байдена по климату 22-23 апреля; Обнародование в октябре оценки Межправительственной группы экспертов по изменению климата; и ноябрьская конференция ООН по изменению климата 2021 года в Глазго (где Evercore ожидает, что согласованные на национальном уровне вклады будут «значительно расширены, уточнены и усилены»).

«Стоимость возобновляемых источников энергии движется в одном направлении, вниз. Ветровая и солнечная энергия конкурентоспособны по стоимости с большинством ископаемых видов топлива. Для их ускорения появился последний катализатор: технология хранения энергии». В случае электромобилей технология аккумуляторов развивается так, что паритет уже приближается»,- говорится в сообщении.

Флаг Outperform поднят компанией по следующим сегментам рынка :

В солнечной:

▪️Enphase (#ENPH),

▪️Sunrun (#RUN) и

▪️Sunnova (#NOVA).

В водороде:

▪️Plug Power (#PLUG).

И ветер:

▪️TPI Composites (#TPIC).

Также Sunrun добавлен в список лучших долгосрочных "основных" идей SMID.

🎯Целевая цена на Sunrun в 87 долларов предполагает уверенный потенциал роста на 80%.

Однако другие его флагманские решения не лишены серьезных преимуществ.

🎯Целевая цена Enphase в 184 доллара предполагает потенциал роста на 25%;

🎯Цель в $ 52 для Sunnova предполагает потенциал роста на 50%;

🎯Цель в 42 доллара за Plug Power предполагает потенциал роста на 66%;

🎯А цель в 65 долларов по TPI Composites предполагает потенциал роста в 28%.

DCP🧊premium - @dcp_private_bot

💠 Evercore ISI начинает освещение технологий экологически чистой энергии, отмечая наступление переломного момента, который делает эту область «мега-темой для инвестиций».

«Мы живем в уникальный момент времени, когда большая часть мира согласна с необходимостью обезуглероживания», - заявляет компания. «Это катализирует движение, которое уже началось; переход к новым, устойчивым источникам энергии».

В принципе уже подготовлена почва для ускорения перехода за счет стимулирования зеленого восстановления, технологических достижений и текущих проблем климата, не говоря уже о стимулах для электромобилей в законопроекте об инфраструктуре, а также о новых правилах EPA, которые должны появиться этим летом.

Но промышленность, коммунальные предприятия, разработчики проектов в области возобновляемых источников энергии и лица, определяющие политику, движутся слишком медленно, чтобы достичь согласованных целей, говорит Evercore: «Ускорение необходимо сейчас и полномасштабно.»

По оценке Международного агентства по возобновляемым источникам энергии, для достижения климатических целей необходимо в десять раз увеличить установленную мощность возобновляемых источников энергии, отмечает Evercore, - до 27 000 с 2 500 сегодня. Это то, что необходимо для того, чтобы доля электричества в энергетическом пироге превысила 50%.

Это означает, что в мире необходимо установить около 840 ГВт в год по сравнению с недавними рекордными развертываниями в 200 ГВт в год. Годовые затраты оцениваются в 4,4 трлн долларов в год, что намного выше 1,8 трлн долларов в 2019 году.

И Evercore указывает на следующие три основных катализатора своего видения: саммит президента Байдена по климату 22-23 апреля; Обнародование в октябре оценки Межправительственной группы экспертов по изменению климата; и ноябрьская конференция ООН по изменению климата 2021 года в Глазго (где Evercore ожидает, что согласованные на национальном уровне вклады будут «значительно расширены, уточнены и усилены»).

«Стоимость возобновляемых источников энергии движется в одном направлении, вниз. Ветровая и солнечная энергия конкурентоспособны по стоимости с большинством ископаемых видов топлива. Для их ускорения появился последний катализатор: технология хранения энергии». В случае электромобилей технология аккумуляторов развивается так, что паритет уже приближается»,- говорится в сообщении.

Флаг Outperform поднят компанией по следующим сегментам рынка :

В солнечной:

▪️Enphase (#ENPH),

▪️Sunrun (#RUN) и

▪️Sunnova (#NOVA).

В водороде:

▪️Plug Power (#PLUG).

И ветер:

▪️TPI Composites (#TPIC).

Также Sunrun добавлен в список лучших долгосрочных "основных" идей SMID.

🎯Целевая цена на Sunrun в 87 долларов предполагает уверенный потенциал роста на 80%.

Однако другие его флагманские решения не лишены серьезных преимуществ.

🎯Целевая цена Enphase в 184 доллара предполагает потенциал роста на 25%;

🎯Цель в $ 52 для Sunnova предполагает потенциал роста на 50%;

🎯Цель в 42 доллара за Plug Power предполагает потенциал роста на 66%;

🎯А цель в 65 долларов по TPI Composites предполагает потенциал роста в 28%.

DCP🧊premium - @dcp_private_bot

{kind=link}

#Мнение #Wells_Fargo #Energy

💠”При здоровых денежных потоках эти E&P могут быть слишком дешевыми, чтобы их игнорировать”, - Wells Fargo

По словам Wells Fargo, в секторе разведки и добычи энергоресурсов в США вновь открывается "ценностный разрыв", компания поднимает вопрос о том, не становятся ли охваченные компании снова "слишком дешевыми, чтобы их игнорировать".

Оглядываясь назад на прибыль за первый квартал, результаты показывают, как может выглядеть сланец «Shale 3.0», если цены на сырьевые товары останутся благоприятными, пишет Нитин Кумар . Компании обеспечили почти вдвое больший свободный денежный поток до выплаты дивидендов, чем ожидал Wells Fargo, при одновременном контроле капитальных затрат (что привело к годовой доходности свободного денежного потока около 14%).

Да, этот непредвиденный доход был использован для сокращения заемных средств на балансах, но он указывает путь к более значимой денежной прибыли в секторе, поддерживая «ценность» компаний.

«Инвесторы по-прежнему скептически относятся к нашему мнению, но по мере того, как мы обновляем наши оценки и целевые цены после отчета о прибыли за 1К21, мы видим разрыв между ожиданиями цен на сырьевые товары и оценками свободного денежного потока в секторе разведке и добычи на рынке ценных бумаг при нынешних ценах», - говорит Wells Fargo.

В целом он повышает целевые цены, основываясь на стоимости чистых активов, на 12%. Во многом это связано с более низким чистым долгом, а с новой дисциплиной в отношении капитала Shale 3.0 «быстрота и долговечность возврата денежных средств становятся ключевым фактором, отличающим инвестиционные заслуги сектора, в дополнение к абсолютному уровню».

Все больше управленческих команд говорят о возврате избыточных денежных потоков, Wells Fargo считает, что это лучший путь к постоянному опережающему росту сектора.

Покрытие E&P торгуется с более дешевыми мультипликаторами свободного денежного потока к стоимости предприятия, чем в третьем квартале, несмотря на гораздо более благоприятные прогнозы по наличным деньгам; "это кажется нам несостоятельным".

Wells Fargo повысил рейтинг

▪️Antero Resources (#AR)

до избыточного веса в связи с улучшением заемного капитала и положительным прогнозом по EGL.

Также понизил рейтинг

▪️Earthstone Energy (#ESTE)

до равного всвязи с оценкой по ограниченному масштабу в реализации видения Shale 3.0.

В его новой структуре фаворитами в разведке и добыче остаются

▪️Devon Energy (#DVN),

▪️Pioneer Natural Resources (#PXD) и

▪️PDC Energy (#PDCE).

Что касается нефтяных фишек, то сюда входят акции

▪️Marathon Oil (#MRO),

▪️Diamondback Energy (#FANG) и

▪️Bonanza Creek Energy (#BCEI).

Что касается "газовых" E&P, банк выделяет

▪️Chesapeake Energy (#CHK),

▪️CNX Resources (#CNX) и

▪️EQT (#EQT)

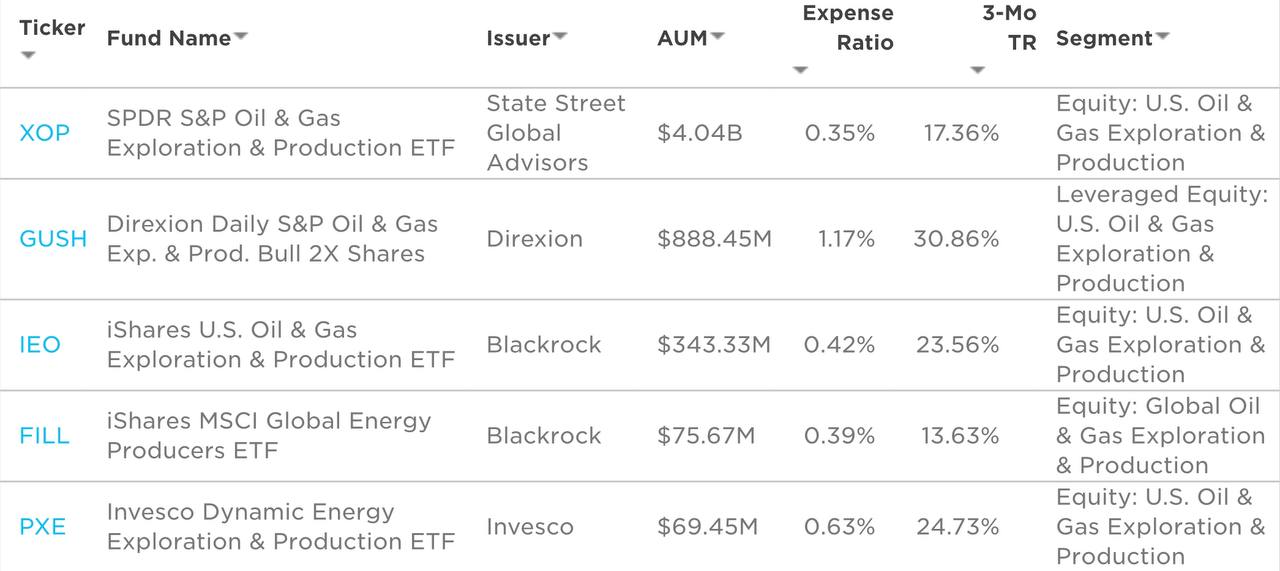

🧊 В рамках формата DCP мы также весьма положительно смотрим на данный сектор в текущих рыночных условиях , особенно при нынешних ценах на энергоносители, мультипликаторы компаний и растущий FCF. На днях мы сформировали 16%-ную экспозицию по данному сектору. Самые крупные возможные ETF представляем снизу 👇

DCP🧊premium - @dcp_private_bot

💠”При здоровых денежных потоках эти E&P могут быть слишком дешевыми, чтобы их игнорировать”, - Wells Fargo

По словам Wells Fargo, в секторе разведки и добычи энергоресурсов в США вновь открывается "ценностный разрыв", компания поднимает вопрос о том, не становятся ли охваченные компании снова "слишком дешевыми, чтобы их игнорировать".

Оглядываясь назад на прибыль за первый квартал, результаты показывают, как может выглядеть сланец «Shale 3.0», если цены на сырьевые товары останутся благоприятными, пишет Нитин Кумар . Компании обеспечили почти вдвое больший свободный денежный поток до выплаты дивидендов, чем ожидал Wells Fargo, при одновременном контроле капитальных затрат (что привело к годовой доходности свободного денежного потока около 14%).

Да, этот непредвиденный доход был использован для сокращения заемных средств на балансах, но он указывает путь к более значимой денежной прибыли в секторе, поддерживая «ценность» компаний.

«Инвесторы по-прежнему скептически относятся к нашему мнению, но по мере того, как мы обновляем наши оценки и целевые цены после отчета о прибыли за 1К21, мы видим разрыв между ожиданиями цен на сырьевые товары и оценками свободного денежного потока в секторе разведке и добычи на рынке ценных бумаг при нынешних ценах», - говорит Wells Fargo.

В целом он повышает целевые цены, основываясь на стоимости чистых активов, на 12%. Во многом это связано с более низким чистым долгом, а с новой дисциплиной в отношении капитала Shale 3.0 «быстрота и долговечность возврата денежных средств становятся ключевым фактором, отличающим инвестиционные заслуги сектора, в дополнение к абсолютному уровню».

Все больше управленческих команд говорят о возврате избыточных денежных потоков, Wells Fargo считает, что это лучший путь к постоянному опережающему росту сектора.

Покрытие E&P торгуется с более дешевыми мультипликаторами свободного денежного потока к стоимости предприятия, чем в третьем квартале, несмотря на гораздо более благоприятные прогнозы по наличным деньгам; "это кажется нам несостоятельным".

Wells Fargo повысил рейтинг

▪️Antero Resources (#AR)

до избыточного веса в связи с улучшением заемного капитала и положительным прогнозом по EGL.

Также понизил рейтинг

▪️Earthstone Energy (#ESTE)

до равного всвязи с оценкой по ограниченному масштабу в реализации видения Shale 3.0.

В его новой структуре фаворитами в разведке и добыче остаются

▪️Devon Energy (#DVN),

▪️Pioneer Natural Resources (#PXD) и

▪️PDC Energy (#PDCE).

Что касается нефтяных фишек, то сюда входят акции

▪️Marathon Oil (#MRO),

▪️Diamondback Energy (#FANG) и

▪️Bonanza Creek Energy (#BCEI).

Что касается "газовых" E&P, банк выделяет

▪️Chesapeake Energy (#CHK),

▪️CNX Resources (#CNX) и

▪️EQT (#EQT)

🧊 В рамках формата DCP мы также весьма положительно смотрим на данный сектор в текущих рыночных условиях , особенно при нынешних ценах на энергоносители, мультипликаторы компаний и растущий FCF. На днях мы сформировали 16%-ную экспозицию по данному сектору. Самые крупные возможные ETF представляем снизу 👇

DCP🧊premium - @dcp_private_bot

{kind=link}