#Аналитика #UBS #Luxury

💠Последний опрос UBS "Evidence Lab" о расходах на роскошь-в Китае, Франции и Италии - был проведен в июле, сразу после общенациональных блокировок в Европе и Азии, и он предлагает хороший взгляд на состояние сегмента роскоши, Китай составляет 40% от общего рынка предметов роскоши, а Франция и Италия всё остальное.

🔹Хотя потребительские настроения были по понятным причинам подавлены, доля роскоши оставалась стабильной в Европе и фактически выросла в Китае, говорит UBS (до 21% , против 18% в 2019 году).

Углубляясь дальше, опрос показывает, что, несмотря на опасения по поводу постоянных сдвигов в сторону туризма, "подавляющее большинство" участников опроса все еще планируют путешествовать: 72% китайцев, 85% французов и 87% итальянцев планируют поездку в ближайшие 12 месяцев. Это позитивно, учитывая, что туризм означает около 40% продаж на мировых рынках роскоши.

И, как и в случае с другими товарами, рост онлайн-покупок роскоши поддерживает этот сектор, говорит UBS. В Китае предпочтительным каналом покупки в прошлом году был эксклюзивный фирменный магазин; теперь он переходит на "внутренний бренд в интернет-магазин", а на втором месте-" мультибрендовая онлайн-платформа".

Универмаги, как предпочтительный канал покупок класса люкс опустились на 9-е место с предыдущего 5-го места.

📈Аналогичный, но менее выраженный эффект наблюдается и в Европе.

Что касается брендов, то опрос показывает, что топовые имена сохраняют "устойчивую динамику", включая Louis Vuitton, Gucci, Chanel, Hermès, Dior и Rolex; и тенденции для Dior и Hermès, похоже, в последнее время ускоряются еще больше.

Самый большой положительный сдвиг в динамике среди брендов - для Bottega Veneta, Cartier и Prada, говорит UBS.

Банк укрепляют позиции в этом секторе для :

✅Louis Vuitton и Dior, с отцом основателем LVMH (#LVMUY),

✅Gucci и Bottega Veneta , с Kering (#PPRUY),

✅Hermès (#HESAY) с одноименной маркой

✅Versace, Michael Kors и Jimmy Choo, с материнским Capri Holdings (#CPRI)

Но сохраняет рейтинги продаж для

🔻Burberry (#BURBY),

🔻Tod's (#TDPAY)

🔻Swatch Group (#SWGAY).

💠Последний опрос UBS "Evidence Lab" о расходах на роскошь-в Китае, Франции и Италии - был проведен в июле, сразу после общенациональных блокировок в Европе и Азии, и он предлагает хороший взгляд на состояние сегмента роскоши, Китай составляет 40% от общего рынка предметов роскоши, а Франция и Италия всё остальное.

🔹Хотя потребительские настроения были по понятным причинам подавлены, доля роскоши оставалась стабильной в Европе и фактически выросла в Китае, говорит UBS (до 21% , против 18% в 2019 году).

Углубляясь дальше, опрос показывает, что, несмотря на опасения по поводу постоянных сдвигов в сторону туризма, "подавляющее большинство" участников опроса все еще планируют путешествовать: 72% китайцев, 85% французов и 87% итальянцев планируют поездку в ближайшие 12 месяцев. Это позитивно, учитывая, что туризм означает около 40% продаж на мировых рынках роскоши.

И, как и в случае с другими товарами, рост онлайн-покупок роскоши поддерживает этот сектор, говорит UBS. В Китае предпочтительным каналом покупки в прошлом году был эксклюзивный фирменный магазин; теперь он переходит на "внутренний бренд в интернет-магазин", а на втором месте-" мультибрендовая онлайн-платформа".

Универмаги, как предпочтительный канал покупок класса люкс опустились на 9-е место с предыдущего 5-го места.

📈Аналогичный, но менее выраженный эффект наблюдается и в Европе.

Что касается брендов, то опрос показывает, что топовые имена сохраняют "устойчивую динамику", включая Louis Vuitton, Gucci, Chanel, Hermès, Dior и Rolex; и тенденции для Dior и Hermès, похоже, в последнее время ускоряются еще больше.

Самый большой положительный сдвиг в динамике среди брендов - для Bottega Veneta, Cartier и Prada, говорит UBS.

Банк укрепляют позиции в этом секторе для :

✅Louis Vuitton и Dior, с отцом основателем LVMH (#LVMUY),

✅Gucci и Bottega Veneta , с Kering (#PPRUY),

✅Hermès (#HESAY) с одноименной маркой

✅Versace, Michael Kors и Jimmy Choo, с материнским Capri Holdings (#CPRI)

Но сохраняет рейтинги продаж для

🔻Burberry (#BURBY),

🔻Tod's (#TDPAY)

🔻Swatch Group (#SWGAY).

{kind=link}

#Исследование #Рекомендации #UBS #Softlines

💠UBS Evidence Lab, анализирует потребительские расходы и видит все еще некоторые осторожные шаги для softlines в будущем - после того, как некоторые показатели выглядели ранее, как обнадеживающее восстановление.

🔹Данные опроса показывают, что намерения потребительских расходов снизились по сравнению с прошлым месяцем, и в течение следующих они также будут снижаться, -говорит UBS.

Относительно хорошая новость, заключается в частности в том, что прогноз softlines прогнозирует снижение на 16% г/г в октябре; -13,5% в ноябре; и -9,7% в декабре. «Тем не менее, эти данные заставляют нас не гнаться за акциями softline», - говорит UBS.

«Цены на 33 акции, которые охватывает наш обзор , выросли примерно на 7% в этом месяце по сравнению с примерно 5% - ным снижением индекса S&P 500. Но хотя рынок, возможно, готовится к отскоку 2021 года с помощью потенциальной вакцины, краткосрочная среда продаж может быть неустойчивой, рынок может не учитывать давление со стороны растущих транспортных расходов.»- UBS.

UBS оставляет предпочтительный выбор в компаниях основанных на сильных международных перспективах роста

Рейтингом покупки, сохраняет для

✅ Levi Strauss (#LEVI),

🎯 где цель в $23 , теперь подразумевает рост на 91,5%

✅ American Eagle Outfitters (#AEO),

🎯где целевой показатель в $20, подразумевает рост на 42%.

✅Skechers (#SKX)

🎯 ценовая цель $ 39 , потенциальный рост на 33,5%.

Также рекомендацию Buy-rated сохраняет для

✅ Nike (#NKE),

✅ Canada Goose Holdings (#GOOS),

✅ Deckers Outdoor (#DECK).

Но компаний в которых оборотная сторона этого уравнения ведет к неравномерному давлению расходов, UBS пока не видит перспектив в покупках

🔻 macy'S (#М),

🎯 с целью $3, предполагает 60% похода вниз

🔻Kohl's (#KSS)

🎯 цель $14, предполагает 40% снижения

🔻Nordstrom (#JWN);

🎯 таргет в $11, предполагает 24% снижения.

@dovolnii

@dcp_private_bot 🧊premium

💠UBS Evidence Lab, анализирует потребительские расходы и видит все еще некоторые осторожные шаги для softlines в будущем - после того, как некоторые показатели выглядели ранее, как обнадеживающее восстановление.

🔹Данные опроса показывают, что намерения потребительских расходов снизились по сравнению с прошлым месяцем, и в течение следующих они также будут снижаться, -говорит UBS.

Относительно хорошая новость, заключается в частности в том, что прогноз softlines прогнозирует снижение на 16% г/г в октябре; -13,5% в ноябре; и -9,7% в декабре. «Тем не менее, эти данные заставляют нас не гнаться за акциями softline», - говорит UBS.

«Цены на 33 акции, которые охватывает наш обзор , выросли примерно на 7% в этом месяце по сравнению с примерно 5% - ным снижением индекса S&P 500. Но хотя рынок, возможно, готовится к отскоку 2021 года с помощью потенциальной вакцины, краткосрочная среда продаж может быть неустойчивой, рынок может не учитывать давление со стороны растущих транспортных расходов.»- UBS.

UBS оставляет предпочтительный выбор в компаниях основанных на сильных международных перспективах роста

Рейтингом покупки, сохраняет для

✅ Levi Strauss (#LEVI),

🎯 где цель в $23 , теперь подразумевает рост на 91,5%

✅ American Eagle Outfitters (#AEO),

🎯где целевой показатель в $20, подразумевает рост на 42%.

✅Skechers (#SKX)

🎯 ценовая цель $ 39 , потенциальный рост на 33,5%.

Также рекомендацию Buy-rated сохраняет для

✅ Nike (#NKE),

✅ Canada Goose Holdings (#GOOS),

✅ Deckers Outdoor (#DECK).

Но компаний в которых оборотная сторона этого уравнения ведет к неравномерному давлению расходов, UBS пока не видит перспектив в покупках

🔻 macy'S (#М),

🎯 с целью $3, предполагает 60% похода вниз

🔻Kohl's (#KSS)

🎯 цель $14, предполагает 40% снижения

🔻Nordstrom (#JWN);

🎯 таргет в $11, предполагает 24% снижения.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Инвестидеи #UBS #CXO #KMI #GPN #EA #AMZN #TFX

💠 UBS попробовал изменить систему показателей, которую он использовал ранее и сегодня представил новый отчет

🔹 Отчет на этой неделе включал несколько переменных:

1️⃣ отскок производства, основанный на снижении запасов и соотношении запасов/продаж;

2️⃣ сила ценообразования/маржинальный импульс;

3️⃣ чувствительность к новостям о вакцине COVID-19;

4️⃣ предвыборный риск, учитывающий потенциальные налоговые последствия и бета - шансы на выборы;

5️⃣ доходность (основанная на свободном денежном потоке, дивидендах и EPS 2022 года);

6️⃣ рост (основанный на уровне изменений в ближайшие 12 месяцев, а также на 3-5-летнем росте EPS).

📑 Это привело к тому, что он получил 23 названия в различных отраслях промышленности-от технологий до потребительских услуг, услуг связи и здравоохранения. И одно из самых высокодоходных имен, которое он выделяет, - это не биотехнология, а энергетика

✅ Concho Resources (#CXO).

Это лучший выбор в сочетании с сильным балансом, и он в состоянии генерировать свободный денежный поток.

🎯Цель цены $99 подразумевает рост на 127%.

Еще одно высокодоходное название-

✅ Kinder Morgan (#KMI);

несмотря на встречные ветры 2021 года, попутные ветры, которыми она может воспользоваться (более высокие продукты переработки и проекты роста) в сочетании с более низкими капитальными затратами на рост в годовом исчислении, означают, что компания будет иметь положительный свободный денежный поток и сможет увеличить свои дивиденды на 9,5% в первом квартале.

🎯 Цель в $22 подразумевает рост на 79%.

✅ Fintech player Global Payments (#GPN)

получает упоминание, ожидая, что он может расти быстрее, чем промышленность, из - за смешанного сдвига в сторону более быстрорастущих технологических продуктов; международной экспозиции в быстрорастущих географических регионах; и подверженности привлекательным отраслевым вертикалям. UBS ожидает роста выручки на 8-9% и увеличения годовой операционной маржи примерно на 160 базисных пунктов.

🎯 Целевая цена $247 подразумевает рост на 43%.

Обращаясь к секторам consumer/tech

✅ Amazon.com (#AMZN)

UBS ожидает продолжения топового импульса, основанного на росте основных членов (особенно на международном уровне) и быстром внедрении FBA продавцов, что должно поддержать около 21% CAGR в доходах к 2024 году.

UBS говорит, что он может поддерживать этот высокий рост, сохраняя или даже расширяя маржу операционной прибыли.

🎯 Цель в размере 4000 долларов, что означает рост на 32%.

✅ Electronic Arts (#EA)

среди названий коммуникационных сервисов, как набор компании, чтобы воспользоваться преимуществами позитивных игровых тем: повышенная вовлеченность/монетизация, кросс-платформенная игра и модели подписки/облачных технологий-все это частично ускоряется динамикой shelter-in-place. Заказы могут вырасти примерно на 8% CAGR в течение следующих пяти лет благодаря сочетанию стабильных франшиз (FIFA, Madden), "опционов вызова" вокруг контента Star Wars и бесплатных игр, таких как Apex Legends, говорит UBS.

🎯Цель цены в $170, предполагает рост на 31%.

✅ Teleflex (#TFX)

возглавляет список здравоохранения; он может вернуться в долгосрочной перспективе к высокому однозначному органическому росту, и это хорошая игра на восстановление, учитывая его рычаги воздействия на необходимые процедуры- говорит UBS.

🎯 Цель $450 подразумевает в 37%.

@dovolnii

@dcp_private_bot 🧊premium

💠 UBS попробовал изменить систему показателей, которую он использовал ранее и сегодня представил новый отчет

🔹 Отчет на этой неделе включал несколько переменных:

1️⃣ отскок производства, основанный на снижении запасов и соотношении запасов/продаж;

2️⃣ сила ценообразования/маржинальный импульс;

3️⃣ чувствительность к новостям о вакцине COVID-19;

4️⃣ предвыборный риск, учитывающий потенциальные налоговые последствия и бета - шансы на выборы;

5️⃣ доходность (основанная на свободном денежном потоке, дивидендах и EPS 2022 года);

6️⃣ рост (основанный на уровне изменений в ближайшие 12 месяцев, а также на 3-5-летнем росте EPS).

📑 Это привело к тому, что он получил 23 названия в различных отраслях промышленности-от технологий до потребительских услуг, услуг связи и здравоохранения. И одно из самых высокодоходных имен, которое он выделяет, - это не биотехнология, а энергетика

✅ Concho Resources (#CXO).

Это лучший выбор в сочетании с сильным балансом, и он в состоянии генерировать свободный денежный поток.

🎯Цель цены $99 подразумевает рост на 127%.

Еще одно высокодоходное название-

✅ Kinder Morgan (#KMI);

несмотря на встречные ветры 2021 года, попутные ветры, которыми она может воспользоваться (более высокие продукты переработки и проекты роста) в сочетании с более низкими капитальными затратами на рост в годовом исчислении, означают, что компания будет иметь положительный свободный денежный поток и сможет увеличить свои дивиденды на 9,5% в первом квартале.

🎯 Цель в $22 подразумевает рост на 79%.

✅ Fintech player Global Payments (#GPN)

получает упоминание, ожидая, что он может расти быстрее, чем промышленность, из - за смешанного сдвига в сторону более быстрорастущих технологических продуктов; международной экспозиции в быстрорастущих географических регионах; и подверженности привлекательным отраслевым вертикалям. UBS ожидает роста выручки на 8-9% и увеличения годовой операционной маржи примерно на 160 базисных пунктов.

🎯 Целевая цена $247 подразумевает рост на 43%.

Обращаясь к секторам consumer/tech

✅ Amazon.com (#AMZN)

UBS ожидает продолжения топового импульса, основанного на росте основных членов (особенно на международном уровне) и быстром внедрении FBA продавцов, что должно поддержать около 21% CAGR в доходах к 2024 году.

UBS говорит, что он может поддерживать этот высокий рост, сохраняя или даже расширяя маржу операционной прибыли.

🎯 Цель в размере 4000 долларов, что означает рост на 32%.

✅ Electronic Arts (#EA)

среди названий коммуникационных сервисов, как набор компании, чтобы воспользоваться преимуществами позитивных игровых тем: повышенная вовлеченность/монетизация, кросс-платформенная игра и модели подписки/облачных технологий-все это частично ускоряется динамикой shelter-in-place. Заказы могут вырасти примерно на 8% CAGR в течение следующих пяти лет благодаря сочетанию стабильных франшиз (FIFA, Madden), "опционов вызова" вокруг контента Star Wars и бесплатных игр, таких как Apex Legends, говорит UBS.

🎯Цель цены в $170, предполагает рост на 31%.

✅ Teleflex (#TFX)

возглавляет список здравоохранения; он может вернуться в долгосрочной перспективе к высокому однозначному органическому росту, и это хорошая игра на восстановление, учитывая его рычаги воздействия на необходимые процедуры- говорит UBS.

🎯 Цель $450 подразумевает в 37%.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#UBS #взгляд_на_Q3_и_2022

💠 Пересмотр в сторону повышения прогнозов на третий квартал предполагает, что прибыль S&P 500 превысит консенсус-прогноз примерно на 7%, говорит команда UBS Equity Strategy, добавляя, что несколько кварталов с 2000 года видели аналогичные пересмотры в сторону повышения, а совокупный рост S&P 500 был примерно на 5% выше, чем в обычном квартале.

Ранние репортеры превзошли ожидания продаж примерно на 6%, а ожидания EPS - более чем на 20%, отмечает фирма, хотя, по-видимому, столкнувшись с высокой планкой, ранние репортеры видят слегка отрицательную доходность. "До сих пор 10%-ный рост продаж, по-видимому, является ограничением в положительной доходности акций."

Сейчас аналитики более внимательно отслеживают динамику прибыли в 2022 году, в большей степени, чем в 2021 и 2020 годах и строят новые ключевые перспективы.

Играя с некоторыми факторами, которые банк представил в отчете «Retreat, Rotate, Risk-Up», он стремится выделить ряд тем и факторов, предлагающих лучшую асимметрию для доходности, и ищет: -положительные изменения верхних и нижних ожиданий («лучший фундаментальный импульс должен дать больше шансов превзойти ожидания»);

-скачки свободного денежного потока;

-более высокую неопределенность («Сочетание более высокого [стандартного отклонения] оценок EPS с большими и широкими ритмами должно означать большую вероятность попасть в верхнюю часть диапазонов»);

-падение запасов/продаж

Он также настоятельно призывает к поиску фирм в отраслях с лучшими перегибами цен и маржинальным импульсом; тех, которые дешевле на EPS/продажам на 2022 год.

Суммируя эти темы, он сохраняя избыточный вес на промышленность и материалы.

Его рамки указывают на промышленные предприятия, «во главе с отраслями

Transports ex Air, Metals & Mining, Building Prod, Chemicals, Industrial Conglomerates, Machinery ».

Финансовые показатели также демонстрируют положительный результат во главе со страхователями , IB/Brokerage, и Energy которые набирают относительно хорошие результаты, но оборонка, здравоохранение, розничная торговля продуктами питания и упакованные продукты питания выглядят более привлекательно для него.

Между тем, банк также указывает на парирование экспозиции технологий и оборудования в своем отчете.

В сфере услуг связи ему нравятся Media/Telecom по сравнению с Entertainment, а товары длительного пользования, домостроители и некоторые части розничной торговли — гораздо выше, чем отели, текстиль/прикладное искусство, рестораны и интернет-ритейл.

🔹Выделяет UBS

в секторе Industrials

✅Huntington Ingalls (#HII),

✅A.O. Smith (#AOS)

В Materials

✅ Eastman Chemical (#EMN)

✅ PPG Industries (#PPG).

В Utilities

✅ NRG Energy (#NRG),

✅ Public Service Enterprise Group (#PEG).

В Energy:

✅ EOG Resources (#EOG)

✅ Kinder Morgan (#KMI).

В Financials

✅ Regions Financial (#RF),

✅ Goldman Sachs (#GS),

✅ Hartford Financial Services Group (#HIG)

✅ Reinsurance Group of America (#RGA).

В Consumer

✅ Polaris (#PII),

✅ Advance Auto Parts (#AAP),

✅ Molson Coors (#TAP)

✅ Walmart (#WMT).

В Communications services

✅ Take-Two Interactive Software (#TTWO)

✅ Electronic Arts (#EA).

Как уже упоминалось, UBS предлагает парировать техническую экспозицию, но по-прежнему рекомендует

✅ Broadcom (#AVGO).

И одно название из здравоохранения:

✅ Universal Health Services (#UHS).

@dovolnii

@dcp_private_bot 🧊premium

💠 Пересмотр в сторону повышения прогнозов на третий квартал предполагает, что прибыль S&P 500 превысит консенсус-прогноз примерно на 7%, говорит команда UBS Equity Strategy, добавляя, что несколько кварталов с 2000 года видели аналогичные пересмотры в сторону повышения, а совокупный рост S&P 500 был примерно на 5% выше, чем в обычном квартале.

Ранние репортеры превзошли ожидания продаж примерно на 6%, а ожидания EPS - более чем на 20%, отмечает фирма, хотя, по-видимому, столкнувшись с высокой планкой, ранние репортеры видят слегка отрицательную доходность. "До сих пор 10%-ный рост продаж, по-видимому, является ограничением в положительной доходности акций."

Сейчас аналитики более внимательно отслеживают динамику прибыли в 2022 году, в большей степени, чем в 2021 и 2020 годах и строят новые ключевые перспективы.

Играя с некоторыми факторами, которые банк представил в отчете «Retreat, Rotate, Risk-Up», он стремится выделить ряд тем и факторов, предлагающих лучшую асимметрию для доходности, и ищет: -положительные изменения верхних и нижних ожиданий («лучший фундаментальный импульс должен дать больше шансов превзойти ожидания»);

-скачки свободного денежного потока;

-более высокую неопределенность («Сочетание более высокого [стандартного отклонения] оценок EPS с большими и широкими ритмами должно означать большую вероятность попасть в верхнюю часть диапазонов»);

-падение запасов/продаж

Он также настоятельно призывает к поиску фирм в отраслях с лучшими перегибами цен и маржинальным импульсом; тех, которые дешевле на EPS/продажам на 2022 год.

Суммируя эти темы, он сохраняя избыточный вес на промышленность и материалы.

Его рамки указывают на промышленные предприятия, «во главе с отраслями

Transports ex Air, Metals & Mining, Building Prod, Chemicals, Industrial Conglomerates, Machinery ».

Финансовые показатели также демонстрируют положительный результат во главе со страхователями , IB/Brokerage, и Energy которые набирают относительно хорошие результаты, но оборонка, здравоохранение, розничная торговля продуктами питания и упакованные продукты питания выглядят более привлекательно для него.

Между тем, банк также указывает на парирование экспозиции технологий и оборудования в своем отчете.

В сфере услуг связи ему нравятся Media/Telecom по сравнению с Entertainment, а товары длительного пользования, домостроители и некоторые части розничной торговли — гораздо выше, чем отели, текстиль/прикладное искусство, рестораны и интернет-ритейл.

🔹Выделяет UBS

в секторе Industrials

✅Huntington Ingalls (#HII),

✅A.O. Smith (#AOS)

В Materials

✅ Eastman Chemical (#EMN)

✅ PPG Industries (#PPG).

В Utilities

✅ NRG Energy (#NRG),

✅ Public Service Enterprise Group (#PEG).

В Energy:

✅ EOG Resources (#EOG)

✅ Kinder Morgan (#KMI).

В Financials

✅ Regions Financial (#RF),

✅ Goldman Sachs (#GS),

✅ Hartford Financial Services Group (#HIG)

✅ Reinsurance Group of America (#RGA).

В Consumer

✅ Polaris (#PII),

✅ Advance Auto Parts (#AAP),

✅ Molson Coors (#TAP)

✅ Walmart (#WMT).

В Communications services

✅ Take-Two Interactive Software (#TTWO)

✅ Electronic Arts (#EA).

Как уже упоминалось, UBS предлагает парировать техническую экспозицию, но по-прежнему рекомендует

✅ Broadcom (#AVGO).

И одно название из здравоохранения:

✅ Universal Health Services (#UHS).

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Аналитика #UBS #aerospace_defense

💠Направляясь в третий квартал сезона доходов для аэрокосмической и оборонной промышленности (наступающий на следующей неделе, и авиакомпании которые получили начало уже на этой), USB отмечает , что акции войдут в трудный квартал.

Аэрокосмические имена снизились на 9% в третьем квартале, а оборонные тикеры упали на 3% (в частности, трехмесячное падение более чем на 18% в ▪️Huntington Ingalls Industries (#HII)).

Авиакомпании немного отскочили в третьем квартале ( +3%), но по-прежнему являются худшими исполнителями в годовом исчислении, снизившись на 45%.

Хотя Q3 обозначил дно для коммерческой аэрокосмической промышленности, прохладное восстановление, вероятно, означает лишь скромное последовательное улучшение для Q3.

Фирма падает слабую надежду на восстановление

▪️Boeing (#BA),

▪️Spirit AeroSystems (#SPR) и

▪️Hexcel (#HXL).

Самая большую возможность, которую он видит в системе оценкок, чтобы соединиться с улучшающимся вторичным рынком, - это

❇️ Raytheon Technologies (#RTX).

Он ожидает $2,87 в EPS в 2020 году и $3,34 в 2021 году,

🎯 где имеет цену в $81, что означает рост на 34%.

В пространстве SMID он отмечает,

❇️ Barnes Group (#B) ,

« выглядит неплохо, и некоторые отраслевые конечные рынки улучшаются»

🎯Цель $46, подразумевает рост на 16%.

Оборонка же страдает от нависаний, включая предвыборные опасения, наряду с беспокойством о дефицитах и налогах, говорит UBS, хотя большая часть переоценки сейчас замораживаются, а относительные оценки находятся на десятилетних минимумах.

Здесь он предпочитает

❇️ L3Harris (#LHX),

❇️ Curtiss-Wright (NYSE:CW) - «одно из немногих имен, где наш EPS' 21 опережает street в сочетании с убедительной доходностью ~9% FCF.»

Его консенсус по авиакомпаниям остается неизменным, с уклоном "явно в сторону понижения" на 2021 финансовый год. Тенденции бронирования продолжают улучшаться, но UBS говорит, что street "примерно на 10% опережает наше мышление по топ-линии" и еще более агрессивен по EBITDAR/FCF.

Но в своем охвате он всё ещё выделяет одно имя

❇️ Southwest (#LUV),

🎯где его цель в 48 долларов , подразумевает рост на 24%.

@dovolnii

@dcp_private_bot 🧊premium

💠Направляясь в третий квартал сезона доходов для аэрокосмической и оборонной промышленности (наступающий на следующей неделе, и авиакомпании которые получили начало уже на этой), USB отмечает , что акции войдут в трудный квартал.

Аэрокосмические имена снизились на 9% в третьем квартале, а оборонные тикеры упали на 3% (в частности, трехмесячное падение более чем на 18% в ▪️Huntington Ingalls Industries (#HII)).

Авиакомпании немного отскочили в третьем квартале ( +3%), но по-прежнему являются худшими исполнителями в годовом исчислении, снизившись на 45%.

Хотя Q3 обозначил дно для коммерческой аэрокосмической промышленности, прохладное восстановление, вероятно, означает лишь скромное последовательное улучшение для Q3.

Фирма падает слабую надежду на восстановление

▪️Boeing (#BA),

▪️Spirit AeroSystems (#SPR) и

▪️Hexcel (#HXL).

Самая большую возможность, которую он видит в системе оценкок, чтобы соединиться с улучшающимся вторичным рынком, - это

❇️ Raytheon Technologies (#RTX).

Он ожидает $2,87 в EPS в 2020 году и $3,34 в 2021 году,

🎯 где имеет цену в $81, что означает рост на 34%.

В пространстве SMID он отмечает,

❇️ Barnes Group (#B) ,

« выглядит неплохо, и некоторые отраслевые конечные рынки улучшаются»

🎯Цель $46, подразумевает рост на 16%.

Оборонка же страдает от нависаний, включая предвыборные опасения, наряду с беспокойством о дефицитах и налогах, говорит UBS, хотя большая часть переоценки сейчас замораживаются, а относительные оценки находятся на десятилетних минимумах.

Здесь он предпочитает

❇️ L3Harris (#LHX),

❇️ Curtiss-Wright (NYSE:CW) - «одно из немногих имен, где наш EPS' 21 опережает street в сочетании с убедительной доходностью ~9% FCF.»

Его консенсус по авиакомпаниям остается неизменным, с уклоном "явно в сторону понижения" на 2021 финансовый год. Тенденции бронирования продолжают улучшаться, но UBS говорит, что street "примерно на 10% опережает наше мышление по топ-линии" и еще более агрессивен по EBITDAR/FCF.

Но в своем охвате он всё ещё выделяет одно имя

❇️ Southwest (#LUV),

🎯где его цель в 48 долларов , подразумевает рост на 24%.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Аналитика #UBS #E_commerce

💠Рост электронной коммерции на развивающихся рынках немного замедлился с «очень высокого уровня», сообщает UBS, но по-прежнему «комфортно» выражается двузначными числами, что приводит его к рекомендации сохранять избыточный вес (overweight) в данном секторе.

Компания отмечает, что рост продаж был особенно высок в продуктовом сегменте, и новые ограничения на мобильность в сочетании с приближающимся высоким сезоном, вероятно, приведут к повторному ускорению роста электронной коммерции до конца года. Интернет-медиа-платформы в регионе также возвращаются в нормальное русло, и онлайн-игры продолжают расти.

Это создает высокую базу и, вероятно, некоторое замедление роста во второй половине 2021 года, но в целом Интернет и электронная коммерция на развивающихся рынках - это «многолетняя история структурного роста с учетом все еще низких начальных точек в большинстве сегментов», - говорит банк. (Даже одежда и бытовая техника в Китае ещё далеко не насыщены, несмотря на проникновение онлайн уже на 40-50%.)

Регулятивные меры вызывают обеспокоенность по поводу недавних репрессий в Китае, но UBS рассматривает это как возможность выкупить падение. В новых правилах конечно же будут победители и проигравшие, но более крупные игроки исторически показали, что они могут адаптироваться. Между тем, общее влияние регулирования меркнет перед сильным ростом отрасли.

Да, оценки выглядят богатыми по сравнению с другими секторами развивающихся рынков, но они остаются ниже, чем у американских компаний-аналогов в сфере Интернета и электронной коммерции, отмечает он.

Что касается лучших выборов:

низкая процентная ставка в регионе АСЕАН указывает на рейтинг «Buy» на

❇️ Sea Limited (#SE),

крупном игроке в игровом сегменте, прибыльном бизнесе, генерирующем 1,5–1,6 млрд долларов EBITDA ежегодно. Компания смогла использовать денежный поток для финансирования роста электронной коммерции, пока её конкуренты ищут созможности.

«Электронная коммерция - это просто золотая середина для китайского Интернета», - заявляет UBS, при этом в настоящее время рост составляет чуть более 20%, а в ближайшие несколько лет ожидается рост числа подростков от среднего до старшего возраста на крупнейшем рынке розничных продаж в мире.

Его выбор № 1 -

❇️ JD.com (#JD),

более предпочтительный, чем ▪️Alibaba (#BABA), поскольку у него есть некоторые из тех же катализаторов, что и у Alibaba в прошлом году.

По словам банка, игры и финтех являются двумя ключевыми драйверами для

❇️Tencent (#TCEHY) -

его лучший выбор среди компаний с большой капитализацией за пределами электронной коммерции.

❇️ Naver (#NHNCF) -

это его выбор в области электронной коммерции для Кореи, где интегрированные платформы торговых и поисковых порталов должны увеличить долю валового объема продаж, а новые финтех-компании представляют «существенную» возможность получения дохода благодаря дерегулированию.

❇️ Prosus (#PROSY) и

❇️ Naspers (#NPSNY)

получают отметку за предоставление дисконтной точки на вход в Tencent, которая за последний год расширелась «совсем немного», примерно до 10-15%.

В Латинской Америке у него есть также покупки для двух акций электронной коммерции.

❇️ MercadoLibre (#MELI)

по-прежнему имеет очень высокие возможности роста как на рынке, так и в сфере финансовых технологий; особенно в Бразилии, на рынке наблюдается ускорение распространения COVID-19, но MercadoLibre может увеличить свою долю.

❇️ B2W (#BTOOY)

недавно собрал около 700 миллионов долларов новых доходов и растет примерно на 50% в местной валюте. B2W стала одним из победителей Черной пятницы 2019 года, и, если она снова сможет добиться успеха в 2020 году, акции должны начать расти и увеличивать свою долю в 2021 году.

@dovolnii

@dcp_private_bot 🧊premium

💠Рост электронной коммерции на развивающихся рынках немного замедлился с «очень высокого уровня», сообщает UBS, но по-прежнему «комфортно» выражается двузначными числами, что приводит его к рекомендации сохранять избыточный вес (overweight) в данном секторе.

Компания отмечает, что рост продаж был особенно высок в продуктовом сегменте, и новые ограничения на мобильность в сочетании с приближающимся высоким сезоном, вероятно, приведут к повторному ускорению роста электронной коммерции до конца года. Интернет-медиа-платформы в регионе также возвращаются в нормальное русло, и онлайн-игры продолжают расти.

Это создает высокую базу и, вероятно, некоторое замедление роста во второй половине 2021 года, но в целом Интернет и электронная коммерция на развивающихся рынках - это «многолетняя история структурного роста с учетом все еще низких начальных точек в большинстве сегментов», - говорит банк. (Даже одежда и бытовая техника в Китае ещё далеко не насыщены, несмотря на проникновение онлайн уже на 40-50%.)

Регулятивные меры вызывают обеспокоенность по поводу недавних репрессий в Китае, но UBS рассматривает это как возможность выкупить падение. В новых правилах конечно же будут победители и проигравшие, но более крупные игроки исторически показали, что они могут адаптироваться. Между тем, общее влияние регулирования меркнет перед сильным ростом отрасли.

Да, оценки выглядят богатыми по сравнению с другими секторами развивающихся рынков, но они остаются ниже, чем у американских компаний-аналогов в сфере Интернета и электронной коммерции, отмечает он.

Что касается лучших выборов:

низкая процентная ставка в регионе АСЕАН указывает на рейтинг «Buy» на

❇️ Sea Limited (#SE),

крупном игроке в игровом сегменте, прибыльном бизнесе, генерирующем 1,5–1,6 млрд долларов EBITDA ежегодно. Компания смогла использовать денежный поток для финансирования роста электронной коммерции, пока её конкуренты ищут созможности.

«Электронная коммерция - это просто золотая середина для китайского Интернета», - заявляет UBS, при этом в настоящее время рост составляет чуть более 20%, а в ближайшие несколько лет ожидается рост числа подростков от среднего до старшего возраста на крупнейшем рынке розничных продаж в мире.

Его выбор № 1 -

❇️ JD.com (#JD),

более предпочтительный, чем ▪️Alibaba (#BABA), поскольку у него есть некоторые из тех же катализаторов, что и у Alibaba в прошлом году.

По словам банка, игры и финтех являются двумя ключевыми драйверами для

❇️Tencent (#TCEHY) -

его лучший выбор среди компаний с большой капитализацией за пределами электронной коммерции.

❇️ Naver (#NHNCF) -

это его выбор в области электронной коммерции для Кореи, где интегрированные платформы торговых и поисковых порталов должны увеличить долю валового объема продаж, а новые финтех-компании представляют «существенную» возможность получения дохода благодаря дерегулированию.

❇️ Prosus (#PROSY) и

❇️ Naspers (#NPSNY)

получают отметку за предоставление дисконтной точки на вход в Tencent, которая за последний год расширелась «совсем немного», примерно до 10-15%.

В Латинской Америке у него есть также покупки для двух акций электронной коммерции.

❇️ MercadoLibre (#MELI)

по-прежнему имеет очень высокие возможности роста как на рынке, так и в сфере финансовых технологий; особенно в Бразилии, на рынке наблюдается ускорение распространения COVID-19, но MercadoLibre может увеличить свою долю.

❇️ B2W (#BTOOY)

недавно собрал около 700 миллионов долларов новых доходов и растет примерно на 50% в местной валюте. B2W стала одним из победителей Черной пятницы 2019 года, и, если она снова сможет добиться успеха в 2020 году, акции должны начать расти и увеличивать свою долю в 2021 году.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Аналитика #UBS #Cruise

Акции круизных линий в последнее время были на подъеме, между растущим числом случаев COVID-19, влияющих на большее количество правительственных ограничений, и позитивными новостями о вакцинах, которые дают инвесторам надежду на индустрию путешествий и отдыха.

UBS использует самую свежую информацию, включая более поздний, чем ожидалось, перезапуск круизов, а также недавние допэмиссии, чтобы скорректировать и обновить свои оценки и их расчетом снова выйти в море в 2021 году.

Более поздний перезапуск круизов - теперь уже в конце первого квартала, а не в следующем месяце - привел к тому, что банк немного снизил оценку выручки ▪️Carnival (#CCL) в 2021 году (теперь доходность на 69% ниже, чем ожидалось ранее -67%).

После размещения акций на $1 млрд , разбавление акций приводит к тому, что UBS сокращает ожидаемую прибыль на акцию в 2023 году на 6% (до $1,48 с $1,57), но из-за лучшей видимости вакцины он всё же немного поднимает остальные мультипликаторы

🎯 что приводит к повышению целевой цены до $19 с $16 (подразумевается рост на 9,4%).

«Carnival сейчас работает с итальянскими и немецкими экспортными кредитными агентствами на привлечение до $1 млрд дополнительной ликвидности, также Carnival может обратиться и к другим рычагам, включая необеспеченные долги, ссуды, структурированные на судах вне пула обеспечения, и даже заимствования под активы, не относящиеся к судам, такие как офисные здания, порты и отели.»

По поводу ▪️Norwegian Cruise Line Holdings (#NCLH) тут тоже разбавление акций на 10-11%, и это приводит к тому, что UBS снижает свою EPS в 2021 году до -$4,66 с -$4,60. Как и в случае с Carnival, норвежская EPS 2023 года снизилась на 6%, до $1,67 с $1,77.

🎯 Опять же UBS ожидает снижения выручки в 2021 году с последующим перезапуском, но снова повышает ее кратность, что приводит к более высокому целевому показателю цены: до $21 с $17,( 5% роста)

Обращаясь к ▪️Royal Caribbean (#RCL), UBS задается вопросом, потребуется ли совместному предприятию TUI вливание денежных средств. У него было 1,8 млрд евро чистого долга еще до покупки Hapag Lloyd за 1,2 млрд евро (в результате чего чистый долг достиг 3 млрд евро), и банк считает, что совместное предприятие может сжечь еще 100-300 млн евро в этом году. По его оценкам, уровень левериджа TUI может быть близок к 5-кратному даже после восстановления, поэтому партнеры могут захотеть вложить дополнительный капитал.

UBS снизил ожидаемую ESP на 2021 год до -$14.40 от -$12.18, и снижение в 2023 до $6.47 от $6.86.

🎯Но опять же, новая вакцина приводит к повышению целевой цены до 84 долларов с 70 долларов; ( рост на 16%.)

@dovolnii

@dcp_private_bot 🧊premium

Акции круизных линий в последнее время были на подъеме, между растущим числом случаев COVID-19, влияющих на большее количество правительственных ограничений, и позитивными новостями о вакцинах, которые дают инвесторам надежду на индустрию путешествий и отдыха.

UBS использует самую свежую информацию, включая более поздний, чем ожидалось, перезапуск круизов, а также недавние допэмиссии, чтобы скорректировать и обновить свои оценки и их расчетом снова выйти в море в 2021 году.

Более поздний перезапуск круизов - теперь уже в конце первого квартала, а не в следующем месяце - привел к тому, что банк немного снизил оценку выручки ▪️Carnival (#CCL) в 2021 году (теперь доходность на 69% ниже, чем ожидалось ранее -67%).

После размещения акций на $1 млрд , разбавление акций приводит к тому, что UBS сокращает ожидаемую прибыль на акцию в 2023 году на 6% (до $1,48 с $1,57), но из-за лучшей видимости вакцины он всё же немного поднимает остальные мультипликаторы

🎯 что приводит к повышению целевой цены до $19 с $16 (подразумевается рост на 9,4%).

«Carnival сейчас работает с итальянскими и немецкими экспортными кредитными агентствами на привлечение до $1 млрд дополнительной ликвидности, также Carnival может обратиться и к другим рычагам, включая необеспеченные долги, ссуды, структурированные на судах вне пула обеспечения, и даже заимствования под активы, не относящиеся к судам, такие как офисные здания, порты и отели.»

По поводу ▪️Norwegian Cruise Line Holdings (#NCLH) тут тоже разбавление акций на 10-11%, и это приводит к тому, что UBS снижает свою EPS в 2021 году до -$4,66 с -$4,60. Как и в случае с Carnival, норвежская EPS 2023 года снизилась на 6%, до $1,67 с $1,77.

🎯 Опять же UBS ожидает снижения выручки в 2021 году с последующим перезапуском, но снова повышает ее кратность, что приводит к более высокому целевому показателю цены: до $21 с $17,( 5% роста)

Обращаясь к ▪️Royal Caribbean (#RCL), UBS задается вопросом, потребуется ли совместному предприятию TUI вливание денежных средств. У него было 1,8 млрд евро чистого долга еще до покупки Hapag Lloyd за 1,2 млрд евро (в результате чего чистый долг достиг 3 млрд евро), и банк считает, что совместное предприятие может сжечь еще 100-300 млн евро в этом году. По его оценкам, уровень левериджа TUI может быть близок к 5-кратному даже после восстановления, поэтому партнеры могут захотеть вложить дополнительный капитал.

UBS снизил ожидаемую ESP на 2021 год до -$14.40 от -$12.18, и снижение в 2023 до $6.47 от $6.86.

🎯Но опять же, новая вакцина приводит к повышению целевой цены до 84 долларов с 70 долларов; ( рост на 16%.)

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Аналитика #UBS #TV

Эпоха «TV 1.0» подошла к концу, отмечает UBS в своем новом отчете от Evidence Lab, сфокусированную на «будущем телевидения» - отвечая в отчете на вопросы будет дальше с линейным и потоковым телевидением.

В первую описываемую им эпоху - с 90-х по 2019 год - доминировали связанные только линейные монополии с высокой доходностью инвестированного капитала. Но теперь, по словам команды, должны последовать следующие два этапа:

1️⃣ TV 2.0 (2019-2024) - фаза захвата потокового вещания;

2️⃣ TV 3.0 (2025-2030) - фаза консолидации и агрегирование услуг .

Согласно базовому сценарию, к 2030 году общий объем потокового вещания, составит 167 миллиардов долларов, с глобальным проникновением около 55% и примерно 3 подписками на семью.

США и Китай составят около половины глобальных подписчиков.

Более оптимистичный вариант предполагает рынок в 300 миллиардов долларов с глобальным проникновением на уровне 75%.

Благоприятный вариант предполагает 110 миллиардов долларов с проникновением 47,5%.

"Стриминг в нынешнюю эпоху - сложная задача, требующая больших предварительных вложений не только для потоковой передачи, но и оригинальности контента для продолжения роста, а также значительных маркетинговых затрат. "

По словам UBS, сочетание более низкого ARPU, более высокого оттока и острой конкуренцией не даст мелким игрокам легко заработать.

А вот для крупных операторов существует уже 85% -ная вероятность разумной рентабельности инвестированного капитала, отмечает он: «▪️Netflix (#NFLX) или ▪️Roku (#ROKU) может иметь 5-10-кратную выручку, если операторы смогут достичь хороших показателей внутри США или в глобальном масштабе ".

UBS имеет собственную качественную модель для ранжирования медиа-компаний как на втором, так и на третьем этапах развития телевидения, принимая во внимание интенсивность конкуренции, открытие, внедрение, распространение и рентабельность инвестиций.

И, скорее всего, вы не удивитесь, обнаружив, что лучшим бомбардиром в этой рубрике является все тот же

▪️Netflix (#NFLX),

который находится в верхней правой части диаграммы разброса оценок «TV 2.0» и «TV 3.0».

Также в этом общем плане к нему внезапно присоединился

▪️Disney (#DIS),

который имеет потоковое вещание не только через свое флагманское предложение Disney Plus, но также через Hulu и ESPN Plus.

По словам UBS, «эти две компании предлагают контент качественного премиум-класса в мировом масштабе»

Средние уровень по показателям занимают

▪️Apple (#AAPL) и

▪️Amazon.com (#AMZN), а также

▪️News Corp. (#NWSA).

Из европейских компаний он выделяет

▪️ITV (# ITVPY) и

▪️ProSieben (#PBSFY),

которые отличаются большим разнообразием доходов на фоне «светских встречных ветров».

А вот азиатские акции, в частности

▪️Sun TV (#SNQVY),

наименее предпочтительны, хоть в долгосрочной перспективе их дела будут лучше, когда отрасль перейдет на TV 3.0, сообщает UBS.

@dovolnii

@dcp_private_bot 🧊premium

Эпоха «TV 1.0» подошла к концу, отмечает UBS в своем новом отчете от Evidence Lab, сфокусированную на «будущем телевидения» - отвечая в отчете на вопросы будет дальше с линейным и потоковым телевидением.

В первую описываемую им эпоху - с 90-х по 2019 год - доминировали связанные только линейные монополии с высокой доходностью инвестированного капитала. Но теперь, по словам команды, должны последовать следующие два этапа:

1️⃣ TV 2.0 (2019-2024) - фаза захвата потокового вещания;

2️⃣ TV 3.0 (2025-2030) - фаза консолидации и агрегирование услуг .

Согласно базовому сценарию, к 2030 году общий объем потокового вещания, составит 167 миллиардов долларов, с глобальным проникновением около 55% и примерно 3 подписками на семью.

США и Китай составят около половины глобальных подписчиков.

Более оптимистичный вариант предполагает рынок в 300 миллиардов долларов с глобальным проникновением на уровне 75%.

Благоприятный вариант предполагает 110 миллиардов долларов с проникновением 47,5%.

"Стриминг в нынешнюю эпоху - сложная задача, требующая больших предварительных вложений не только для потоковой передачи, но и оригинальности контента для продолжения роста, а также значительных маркетинговых затрат. "

По словам UBS, сочетание более низкого ARPU, более высокого оттока и острой конкуренцией не даст мелким игрокам легко заработать.

А вот для крупных операторов существует уже 85% -ная вероятность разумной рентабельности инвестированного капитала, отмечает он: «▪️Netflix (#NFLX) или ▪️Roku (#ROKU) может иметь 5-10-кратную выручку, если операторы смогут достичь хороших показателей внутри США или в глобальном масштабе ".

UBS имеет собственную качественную модель для ранжирования медиа-компаний как на втором, так и на третьем этапах развития телевидения, принимая во внимание интенсивность конкуренции, открытие, внедрение, распространение и рентабельность инвестиций.

И, скорее всего, вы не удивитесь, обнаружив, что лучшим бомбардиром в этой рубрике является все тот же

▪️Netflix (#NFLX),

который находится в верхней правой части диаграммы разброса оценок «TV 2.0» и «TV 3.0».

Также в этом общем плане к нему внезапно присоединился

▪️Disney (#DIS),

который имеет потоковое вещание не только через свое флагманское предложение Disney Plus, но также через Hulu и ESPN Plus.

По словам UBS, «эти две компании предлагают контент качественного премиум-класса в мировом масштабе»

Средние уровень по показателям занимают

▪️Apple (#AAPL) и

▪️Amazon.com (#AMZN), а также

▪️News Corp. (#NWSA).

Из европейских компаний он выделяет

▪️ITV (# ITVPY) и

▪️ProSieben (#PBSFY),

которые отличаются большим разнообразием доходов на фоне «светских встречных ветров».

А вот азиатские акции, в частности

▪️Sun TV (#SNQVY),

наименее предпочтительны, хоть в долгосрочной перспективе их дела будут лучше, когда отрасль перейдет на TV 3.0, сообщает UBS.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#что_ждем_сегодня

💠Вторник-15 Декабря

🔹▪️Credit Suisse (#CS) запланировал дать обновление инвесторам. Это событие произошло примерно через десять дней после ухода председателя правления Урса Ронера, который ранее заявлял о том на то, что банк может рассмотреть вопрос о слиянии с ▪️UBS (#UBS), отметив, что объединение с его крупнейшим конкурентом не является "необоснованным" и одно учреждение будет иметь гораздо больше влияния.

🔹▪️Eli Lilly (#LLY) объявит о своем финансовом прогнозе на 2021 год и проведет селекторное совещание с инвестиционным сообществом и средствами массовой информации, чтобы более подробно изложить свои перспективы. В прошлом году акции Eli Lilly подскочили примерно на 3% после того Пресс-релиза компании.

🔹▪️Arthur J. Gallagher & Co. (#AJG) проведет регулярное ежеквартальное собрание руководства. Во время разговора операционные и финансовые руководители компании представят справочную информацию и комментарии о бизнес-операциях и финансовых перспективах компании, а также ответят на вопросы инвестиционного сообщества.

🔹▪️PTC (#PTC) проведет встречу с инвесторами для обсуждения бизнеса и перспектив компании. Встреча может включать существенные прогнозы и другие прогнозные заявления относительно стратегии и финансовой модели #PTC, ожидаемых финансовых результатов и роста, развития продуктов и рынков #PTC и других будущих событий.

🔹▪️Belden (#BDC) проводит день инвестора. Руководство предоставит подробную обновленную информацию о стратегии компании по созданию акционерной стоимости. После презентации состоится сессия вопросов и ответов.

🔹▪️Elanco Animal Health (#ELAN) пройдет виртуальный день инвестора. Руководство планирует изложить стратегию компании по увеличению долгосрочной акционерной стоимости, а также предоставить финансовые рекомендации на 2021 год. После презентаций будет проведена интерактивная сессия вопросов и ответов. В JPMorgan заявляют, “что, несмотря на потенциально значительный объем финансовых рекомендаций и обновленную информацию о фармацевтическом конвейере Elanco, само качество обсуждаемых тем создает повышенные возможности для волатильности” - отмечает компания.

🔹▪️Gossamer Bio (#GOSS) проведет конференц-звонок и веб-трансляцию для инвесторов и аналитиков, чтобы обсудить GB002 и ингаляционный ингибитор PDGFR, для лечения легочной артериальной гипертензии. Интернет-конференция будет включать обсуждение программы развития GB002 в области ЛАГ и первых результатов продолжающегося двухнедельного клинического испытания фазы 1b, а также информацию о лечении ЛАГ. Акции Gossamer были волатильными во время корпоративных событий в прошлом из-за плохих результатов по GB001 в октябре.

🔹▪️Amyris (#AMRS) проведет свой первый вебинар в рамках «мини-серии виртуального инвестора» на тему «Выполнение обещания синтетической биологии».

🔹▪️Tattooed Chef (#TTCF) проведет мероприятие «День аналитика», которое станет первым в своем роде для компании. Одна заинтересованная сторона, которая будет слушать, - это Kerrisdale Capital. В прошлом месяце эта компания шортила компанию опубликовал отрицательный отчет, который был опровергнут самим руководством.

🔹▪️Planet 13 (#PLNHF) будет представлена на саммите Кантора Фитцджеральда Virtual Cannabis MSO Summit. Игроки каннабиса - это как раз та отрасль, которая может увидеть волатильность на презентации конференции. Акции уже выросли на 57% за последние 30 дней.

В остальном всем доброго утра,

Следим за событиями.

@dovolnii

@dcp_private_bot 🧊premium

💠Вторник-15 Декабря

🔹▪️Credit Suisse (#CS) запланировал дать обновление инвесторам. Это событие произошло примерно через десять дней после ухода председателя правления Урса Ронера, который ранее заявлял о том на то, что банк может рассмотреть вопрос о слиянии с ▪️UBS (#UBS), отметив, что объединение с его крупнейшим конкурентом не является "необоснованным" и одно учреждение будет иметь гораздо больше влияния.

🔹▪️Eli Lilly (#LLY) объявит о своем финансовом прогнозе на 2021 год и проведет селекторное совещание с инвестиционным сообществом и средствами массовой информации, чтобы более подробно изложить свои перспективы. В прошлом году акции Eli Lilly подскочили примерно на 3% после того Пресс-релиза компании.

🔹▪️Arthur J. Gallagher & Co. (#AJG) проведет регулярное ежеквартальное собрание руководства. Во время разговора операционные и финансовые руководители компании представят справочную информацию и комментарии о бизнес-операциях и финансовых перспективах компании, а также ответят на вопросы инвестиционного сообщества.

🔹▪️PTC (#PTC) проведет встречу с инвесторами для обсуждения бизнеса и перспектив компании. Встреча может включать существенные прогнозы и другие прогнозные заявления относительно стратегии и финансовой модели #PTC, ожидаемых финансовых результатов и роста, развития продуктов и рынков #PTC и других будущих событий.

🔹▪️Belden (#BDC) проводит день инвестора. Руководство предоставит подробную обновленную информацию о стратегии компании по созданию акционерной стоимости. После презентации состоится сессия вопросов и ответов.

🔹▪️Elanco Animal Health (#ELAN) пройдет виртуальный день инвестора. Руководство планирует изложить стратегию компании по увеличению долгосрочной акционерной стоимости, а также предоставить финансовые рекомендации на 2021 год. После презентаций будет проведена интерактивная сессия вопросов и ответов. В JPMorgan заявляют, “что, несмотря на потенциально значительный объем финансовых рекомендаций и обновленную информацию о фармацевтическом конвейере Elanco, само качество обсуждаемых тем создает повышенные возможности для волатильности” - отмечает компания.

🔹▪️Gossamer Bio (#GOSS) проведет конференц-звонок и веб-трансляцию для инвесторов и аналитиков, чтобы обсудить GB002 и ингаляционный ингибитор PDGFR, для лечения легочной артериальной гипертензии. Интернет-конференция будет включать обсуждение программы развития GB002 в области ЛАГ и первых результатов продолжающегося двухнедельного клинического испытания фазы 1b, а также информацию о лечении ЛАГ. Акции Gossamer были волатильными во время корпоративных событий в прошлом из-за плохих результатов по GB001 в октябре.

🔹▪️Amyris (#AMRS) проведет свой первый вебинар в рамках «мини-серии виртуального инвестора» на тему «Выполнение обещания синтетической биологии».

🔹▪️Tattooed Chef (#TTCF) проведет мероприятие «День аналитика», которое станет первым в своем роде для компании. Одна заинтересованная сторона, которая будет слушать, - это Kerrisdale Capital. В прошлом месяце эта компания шортила компанию опубликовал отрицательный отчет, который был опровергнут самим руководством.

🔹▪️Planet 13 (#PLNHF) будет представлена на саммите Кантора Фитцджеральда Virtual Cannabis MSO Summit. Игроки каннабиса - это как раз та отрасль, которая может увидеть волатильность на презентации конференции. Акции уже выросли на 57% за последние 30 дней.

В остальном всем доброго утра,

Следим за событиями.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Мнение #UBS #Energy

Отчет UBS и прогноз на 2021 год для энергетического сектора - ставит для него "год обратного выкупа", судя по балансовым отчетам и генерации свободного денежного потока, которые являются "самыми сильными, которые мы видели за последнее время."- говорит банк.

Не все было плохо для группы в 2020 году, говорит UBS. Ожидалось, что второй квартал 2020 года будет худшим кварталом, но в годовом исчислении результаты второго квартала были не так уж плохи.

2020 год также стал катализатором сокращения операционных расходов - компании сократили расходы на 5-10% (некоторые более чем на 10%), и "мы считаем, что большинство из них придут к постоянному росту EBITDA и генерации денежных потоков."

Сильные балансовые отчеты и денежный поток на фоне значительного операционного левериджа, ограничивающего потребность в росте капитальных вложений, создают почву для выкупа акций, говорит UBS. «Мы ожидаем, что почти 1/4 потерянных денежных потоков будет возмещена за счет обратного выкупа»

Активность и объемы будут увеличиваться, поскольку идет распределение вакцин, а количество материальных буровых установок и заторов уже увеличилось.

Отток средств, скорее всего, исчерпан, и UBS видит, что доверие акционеров со временем будет только восстанавливается.

По его оценкам, его покрытие в США на выкуп составляет 4,8 млрд долларов в 2021 году и 10 млрд долларов в 2022 году.

Среди предпочтительных выборов UBS среди C-corps - это

▪️Targa Resources (#TRGP),

▪️Williams Cos. (#WMB) и

▪️Cheniere Energy (#Мнение LNG).

Что касается MLP, он выбирает

▪️DCP Midstream (#DCP) и

▪️Plains All American Pipeline (#PAA).

Среди канадских представителей ему нравится

▪️Pembina Pipeline (#PBA).

@dovolnii

@dcp_private_bot 🧊premium

Отчет UBS и прогноз на 2021 год для энергетического сектора - ставит для него "год обратного выкупа", судя по балансовым отчетам и генерации свободного денежного потока, которые являются "самыми сильными, которые мы видели за последнее время."- говорит банк.

Не все было плохо для группы в 2020 году, говорит UBS. Ожидалось, что второй квартал 2020 года будет худшим кварталом, но в годовом исчислении результаты второго квартала были не так уж плохи.

2020 год также стал катализатором сокращения операционных расходов - компании сократили расходы на 5-10% (некоторые более чем на 10%), и "мы считаем, что большинство из них придут к постоянному росту EBITDA и генерации денежных потоков."

Сильные балансовые отчеты и денежный поток на фоне значительного операционного левериджа, ограничивающего потребность в росте капитальных вложений, создают почву для выкупа акций, говорит UBS. «Мы ожидаем, что почти 1/4 потерянных денежных потоков будет возмещена за счет обратного выкупа»

Активность и объемы будут увеличиваться, поскольку идет распределение вакцин, а количество материальных буровых установок и заторов уже увеличилось.

Отток средств, скорее всего, исчерпан, и UBS видит, что доверие акционеров со временем будет только восстанавливается.

По его оценкам, его покрытие в США на выкуп составляет 4,8 млрд долларов в 2021 году и 10 млрд долларов в 2022 году.

Среди предпочтительных выборов UBS среди C-corps - это

▪️Targa Resources (#TRGP),

▪️Williams Cos. (#WMB) и

▪️Cheniere Energy (#Мнение LNG).

Что касается MLP, он выбирает

▪️DCP Midstream (#DCP) и

▪️Plains All American Pipeline (#PAA).

Среди канадских представителей ему нравится

▪️Pembina Pipeline (#PBA).

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Инвестидет #UBS #Nike

💠 Nike (#NKE) назван фаворитом UBS причем даже после одних из самых сильных «бычьих» последних отчетов о прибыли.

Фирма видит потенциал роста ещё на 30% !

«На вопросы рынка о том, смогут ли акции продолжать демонстрировать лучшие результаты, учитывая их движение почти на 40% за прошлый год (против S&P на +13.2 %) и близкий к пиковому коэффициент P/E новый финансовый год. Мы глубоко убеждены, что ответ - Да! И цифровая трансформация Nike только начинается, а рынок, пока, не в полной мере оценивает этот факт. Мы думаем, что устойчивый рост прибыли и пересмотр в сторону повышения новых оценок ESP, и отличная статистика продаж подтвердят высокий коэффициент P/E #NKE , что приведёт к дальнейшему росту акций."

Аналитики также отмечают, что тенденция оставаться дома заставила потребителей покупать больше спортивной одежды на сайте Nike.com по сравнению с другими категориями в других каналах. И повторное открытие магазинов вряд ли что изменит. А большая доля рынка Nike сохраняется и по сей день, немногие конкуренты могут сравниться с компанией по инновационным продуктам, маркетинговым механизмам и возможностям цепочки поставок. «Что в важно отметить, что у соперников Nike очень мало шансов догнать компанию»- отмечает компания.

🎯Рейтинг «Покупать», Статус лучшего выбора UBS, Целевая цена $183 .

@dovolnii

@dcp_private_bot 🧊premium

💠 Nike (#NKE) назван фаворитом UBS причем даже после одних из самых сильных «бычьих» последних отчетов о прибыли.

Фирма видит потенциал роста ещё на 30% !

«На вопросы рынка о том, смогут ли акции продолжать демонстрировать лучшие результаты, учитывая их движение почти на 40% за прошлый год (против S&P на +13.2 %) и близкий к пиковому коэффициент P/E новый финансовый год. Мы глубоко убеждены, что ответ - Да! И цифровая трансформация Nike только начинается, а рынок, пока, не в полной мере оценивает этот факт. Мы думаем, что устойчивый рост прибыли и пересмотр в сторону повышения новых оценок ESP, и отличная статистика продаж подтвердят высокий коэффициент P/E #NKE , что приведёт к дальнейшему росту акций."

Аналитики также отмечают, что тенденция оставаться дома заставила потребителей покупать больше спортивной одежды на сайте Nike.com по сравнению с другими категориями в других каналах. И повторное открытие магазинов вряд ли что изменит. А большая доля рынка Nike сохраняется и по сей день, немногие конкуренты могут сравниться с компанией по инновационным продуктам, маркетинговым механизмам и возможностям цепочки поставок. «Что в важно отметить, что у соперников Nike очень мало шансов догнать компанию»- отмечает компания.

🎯Рейтинг «Покупать», Статус лучшего выбора UBS, Целевая цена $183 .

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

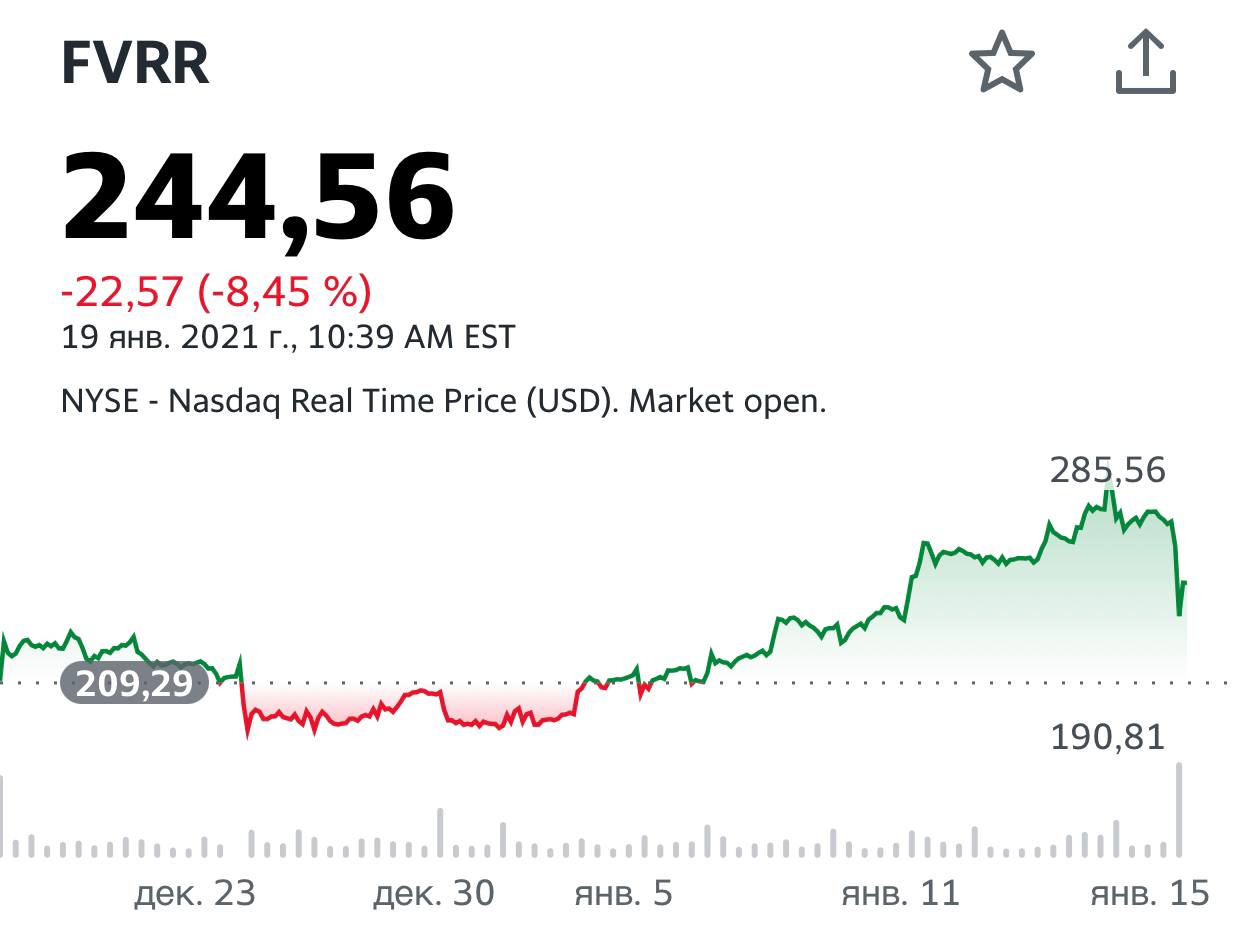

#Мнение #UBS #FVRR

💠UBS видимо обиделся на Fiverr International ( #FVRR) и понизил рейтинг до уровня продажи (ранее был нейтральный уровень ).

"Мы видим, что риск/вознаграждение на акции смещены в сторону снижения от текущих уровней при измерении оценки предполагаемого роста. Мы видим, что сейчас будет расти и расширяться спрос по ключевым темам реального сектора, а исполнение и поддерживающая динамика рынка к данным отраслям будут более критичны, чем до этого, и ставить всё более и более жесткие требования по мере продвижения 2021 года."

🎯UBS назначает Fiverr целевую цену в 190 долларов.

Акции Fiverr в моменте снижались более 10% на заявлении.

⚠️Но стоить отметить что сейчас шесть из девяти аналитиков по рейтингу Fiverr всё ещё находятся в лагере Быков, а максимальный таргет составляет $300.

@dovolnii

@dcp_private_bot 🧊premium

💠UBS видимо обиделся на Fiverr International ( #FVRR) и понизил рейтинг до уровня продажи (ранее был нейтральный уровень ).

"Мы видим, что риск/вознаграждение на акции смещены в сторону снижения от текущих уровней при измерении оценки предполагаемого роста. Мы видим, что сейчас будет расти и расширяться спрос по ключевым темам реального сектора, а исполнение и поддерживающая динамика рынка к данным отраслям будут более критичны, чем до этого, и ставить всё более и более жесткие требования по мере продвижения 2021 года."

🎯UBS назначает Fiverr целевую цену в 190 долларов.

Акции Fiverr в моменте снижались более 10% на заявлении.

⚠️Но стоить отметить что сейчас шесть из девяти аналитиков по рейтингу Fiverr всё ещё находятся в лагере Быков, а максимальный таргет составляет $300.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Мнение #UBS #CHWY #PTON

💠 Только подумалось почему только #FVRR поскользнулся в лице UBS как Банк понизил рейтинг и Chewy (#CHWY) и Peloton (#PTON) до "Продавать" с "Нейтрального" и опять из-за их оценки.

На сам деле снижение рейтингов коснулось широкого набора бенефициаров пандемии.

«Мы понижаем рейтинг CHWY, FVRR и PTON с нейтрального до уровня «Продавать»- все их вместе мы рассматриваем три как символа рынка, который ценил акции роста выше любого подобия оценок, которое не может быть оправдано по основам нашего фундаментального анализа».

«Учитывая недавнюю рыночную активность, мы считаем, что инвесторам следует опасаться растущей тенденции оптимизма бычьего рынка в числе предприятий, которые были либо «бенефициарами» COVID-19, либо вышли на публичные рынки за последние 6-18 месяцев".

Максимальный таргет Стрит на Chewy сейчас составляет $133,

Максимальный таргет на Peloton сейчас составляет $186,

Что подразумевает около 25% апсайда.

Некоторые считают, что UBS решил прикупиться пониже...

Chewy практически не отреагировал на действия банка.

Peloton снижается на 7% .

@dovolnii

@dcp_private_bot 🧊premium

💠 Только подумалось почему только #FVRR поскользнулся в лице UBS как Банк понизил рейтинг и Chewy (#CHWY) и Peloton (#PTON) до "Продавать" с "Нейтрального" и опять из-за их оценки.

На сам деле снижение рейтингов коснулось широкого набора бенефициаров пандемии.

«Мы понижаем рейтинг CHWY, FVRR и PTON с нейтрального до уровня «Продавать»- все их вместе мы рассматриваем три как символа рынка, который ценил акции роста выше любого подобия оценок, которое не может быть оправдано по основам нашего фундаментального анализа».

«Учитывая недавнюю рыночную активность, мы считаем, что инвесторам следует опасаться растущей тенденции оптимизма бычьего рынка в числе предприятий, которые были либо «бенефициарами» COVID-19, либо вышли на публичные рынки за последние 6-18 месяцев".

Максимальный таргет Стрит на Chewy сейчас составляет $133,

Максимальный таргет на Peloton сейчас составляет $186,

Что подразумевает около 25% апсайда.

Некоторые считают, что UBS решил прикупиться пониже...

Chewy практически не отреагировал на действия банка.

Peloton снижается на 7% .

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Мнение #UBS #Netflix

💠 Поразительно, как меняется мнение аналитиков после выхода отличной отчетности - буквально вчера Эрик Шеридан из UBS топил #FVRR #CHWY #PTON и всех бенефициаров COVID, как

увидев отчет за 4 квартал от ▪️Netflix (#NFLX) вдруг перешел с рейтинга Нейтрально на Покупать ...

«Последние кварталы и прогнозные комментарии остаются нестабильными в отношении роста подписок после COVID-19, но в 4 квартале стали устойчивее глобальные подписки и уровни инвестиций в контент, а также свободная денежная масса и заявления руководства стали сигналом к изменению оценки»

«Считаем, что обратный выкуп и свободный денежный поток , также вызовет интерес у инвесторов готовых сочетать рост и стоимость».

🎯Целевая цена повысилась с 540 до 650 долларов, что на 30% больше, чем вчерашнее закрытие.

Акции #NFLX на премаркете растут на 14,35% до 573,75 доллара.

@dovolnii

@dcp_private_bot 🧊premium

💠 Поразительно, как меняется мнение аналитиков после выхода отличной отчетности - буквально вчера Эрик Шеридан из UBS топил #FVRR #CHWY #PTON и всех бенефициаров COVID, как

увидев отчет за 4 квартал от ▪️Netflix (#NFLX) вдруг перешел с рейтинга Нейтрально на Покупать ...

«Последние кварталы и прогнозные комментарии остаются нестабильными в отношении роста подписок после COVID-19, но в 4 квартале стали устойчивее глобальные подписки и уровни инвестиций в контент, а также свободная денежная масса и заявления руководства стали сигналом к изменению оценки»

«Считаем, что обратный выкуп и свободный денежный поток , также вызовет интерес у инвесторов готовых сочетать рост и стоимость».

🎯Целевая цена повысилась с 540 до 650 долларов, что на 30% больше, чем вчерашнее закрытие.

Акции #NFLX на премаркете растут на 14,35% до 573,75 доллара.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}