Инвестиции — в топку! Сегодня расскажем вам две истории. Две тру стори про любителей музыки.

История первая. Жил да был человек, влюблённый в музыку. Он был очень богат. Чтобы быть ближе к искусству, начал учить нотную грамоту и учиться играть на музыкальных инструментах. Одновременно на скрипке, фортепиано, арфе и гобое. Ему хотелось стать человеком-камерным оркестром и исполнять Дебюсси, произведения которого он особенно любил.

Почему-то никто не посмел сказать ему, что быть человеком-оркестром не комильфо. Максимум, на чём может сыграть человек-оркестр, это барабан, гитара, да губная гармошка. И что Дебюсси в такой оркестровке будет звучать не круто. И что слушателей на такое исполнение можно будет найти разве что в цирке.

Так и вышло. В цирке он выступать не захотел, музыку забросил, а деньги счёл безвозвратно потерянными. Запил с горя и умер.

История вторая. Другой богатый любитель музыки нанял опытного музыкального директора. Тот собрал ему ансамбль. Музыканты исполняли произведения любимых композиторов буквально в любой момент — достаточно было пригласить их в свой дом.

В трудные моменты этот человек распускал ансамбль, а когда доходы возвращались — собирал вновь. Директор следил, чтобы в ансамбле играли приличные музыканты с хорошей репутацией и достойным уровнем игры.

Все были довольны: богач — ансамблем, директор — работой, артисты были востребованы и делали то, что умели лучше всего — исполняли красивую музыку.

Этот любитель музыки жил долго и счастливо. Нет, не умер, живёт счастливо по сей день.

Но вернёмся к экрану, с которого вы читаете этот текст.

Здесь мы хотели придумать переход к структурным нотам, но не придумали. Возможно, его просто не существует, а рассказать про структурные ноты очень хочется. Простите.

Структурная нота — это ценная бумага, доходность которой привязана к цене базового актива. Таким активом могут выступать акции, золото, нефть, биржевые индексы или товары.

В основном востребованы структурные ноты с базовым активом — акциями. Инвесторы вкладываются в структурные ноты по двум причинам:

1. Ноты обладают большей потенциальной доходностью, чем облигации, при этом ноты также, как и облигации, платят купон (как правило, каждый квартал).

2. Ноты позволяют зарабатывать на акциях, когда рынок и не растёт, и не падает, (а сейчас именно такая ситуация на американском рынке).

Специалист по работе с состоятельными клиентами Алексей Климюк рассказал про то, как УК «Альфа-Капитал» выбирает структурные ноты. А именно барьерные структурные ноты, т.е. такие, где доход инвестора зависит от того, не превысят ли колебания цены базовых акций некий установленный диапазон — «барьер».

Узнать, как мы подбираем барьерные структурные ноты →

#Структурные_продукты

История первая. Жил да был человек, влюблённый в музыку. Он был очень богат. Чтобы быть ближе к искусству, начал учить нотную грамоту и учиться играть на музыкальных инструментах. Одновременно на скрипке, фортепиано, арфе и гобое. Ему хотелось стать человеком-камерным оркестром и исполнять Дебюсси, произведения которого он особенно любил.

Почему-то никто не посмел сказать ему, что быть человеком-оркестром не комильфо. Максимум, на чём может сыграть человек-оркестр, это барабан, гитара, да губная гармошка. И что Дебюсси в такой оркестровке будет звучать не круто. И что слушателей на такое исполнение можно будет найти разве что в цирке.

Так и вышло. В цирке он выступать не захотел, музыку забросил, а деньги счёл безвозвратно потерянными. Запил с горя и умер.

История вторая. Другой богатый любитель музыки нанял опытного музыкального директора. Тот собрал ему ансамбль. Музыканты исполняли произведения любимых композиторов буквально в любой момент — достаточно было пригласить их в свой дом.

В трудные моменты этот человек распускал ансамбль, а когда доходы возвращались — собирал вновь. Директор следил, чтобы в ансамбле играли приличные музыканты с хорошей репутацией и достойным уровнем игры.

Все были довольны: богач — ансамблем, директор — работой, артисты были востребованы и делали то, что умели лучше всего — исполняли красивую музыку.

Этот любитель музыки жил долго и счастливо. Нет, не умер, живёт счастливо по сей день.

Но вернёмся к экрану, с которого вы читаете этот текст.

Здесь мы хотели придумать переход к структурным нотам, но не придумали. Возможно, его просто не существует, а рассказать про структурные ноты очень хочется. Простите.

Структурная нота — это ценная бумага, доходность которой привязана к цене базового актива. Таким активом могут выступать акции, золото, нефть, биржевые индексы или товары.

В основном востребованы структурные ноты с базовым активом — акциями. Инвесторы вкладываются в структурные ноты по двум причинам:

1. Ноты обладают большей потенциальной доходностью, чем облигации, при этом ноты также, как и облигации, платят купон (как правило, каждый квартал).

2. Ноты позволяют зарабатывать на акциях, когда рынок и не растёт, и не падает, (а сейчас именно такая ситуация на американском рынке).

Специалист по работе с состоятельными клиентами Алексей Климюк рассказал про то, как УК «Альфа-Капитал» выбирает структурные ноты. А именно барьерные структурные ноты, т.е. такие, где доход инвестора зависит от того, не превысят ли колебания цены базовых акций некий установленный диапазон — «барьер».

Узнать, как мы подбираем барьерные структурные ноты →

#Структурные_продукты

Яндекс Дзен

Как выбирать акции для структурных нот

В качестве базовых активов в барьерные структурные ноты подбираются акции, которые заставят ноту дать максимальный финансовый результат, — говорит Алексей Климюк, специалист по работе с состоятельными клиентами УК «Альфа-Капитал» (и создатель телеграм-канала…

Продолжаем публиковать обзоры по компаниям, акции которых входят в корзины структурных нот. Такие обзоры портфельные управляющие «Альфа-Капитал» используют для принятия решений по нотам.

Сегодня на очереди General Motors.

Эти обзоры не отвечают на вопрос «когда и на сколько вырастут акции», зато они позволяют понять, стоит ли удерживать в портфеле ту или иную ноту с данными акциями в качестве базового актива.

Читать, насколько устойчивы акции GM →

#Структурные_продукты

Сегодня на очереди General Motors.

Эти обзоры не отвечают на вопрос «когда и на сколько вырастут акции», зато они позволяют понять, стоит ли удерживать в портфеле ту или иную ноту с данными акциями в качестве базового актива.

Читать, насколько устойчивы акции GM →

#Структурные_продукты

Яндекс Дзен

General Motors — обзор базового актива

Финансовые характеристики компании: Текущее финансовое состояние На данном этапе мы не видим рисков в акциях GM, превосходящих риски автомобильного сектора в целом. Как мы оцениваем компанию Акции GM относительно неплохо торгуются в сравнении с акциями других…

Чек-лист для выбора структурного продукта с защитой капитала:

1. Оцените эмитента продукта

Покупая структурный продукт, инвестор принимает на себя риск его эмитента. Если с эмитентом что-то случится, получить доход и вернуть инвестиции будет сложно или невозможно.

Эмитентами структурных продуктов могут выступать как небольшие локальные брокеры или их иностранные SPV (компании, созданные под специальные цели), так и глобальные банки.

Безопаснее всего, если структурный продукт выпущен международным инвестиционным банком с рейтингом от A до AAA по шкале Standard & Poor's.

2. Оцените эмитента защитной части структурного продукта

Чем обеспечена защита капитала?

Продавец структурного продукта обязан сообщить, какая облигация обеспечивает защиту капитала.

Желательно, чтобы эмитент защитной облигации имел кредитный рейтинг уровня BBB− и выше по шкале S&P. Рекомендуем избегать эмитентов с кредитным рейтингом ниже уровня BB, потому что у них высокая вероятность дефолтов.

Защита капитала может быть обеспечена не только облигациями, но и депозитами, и даже кредитными нотами. В любом случае требования к надежности и рейтингу эмитента сохраняются.

3. Оцените рыночные перспективы продукта

Чем проще и понятнее актив, к которому привязан продукт, тем лучше.

Если инвестиционный консультант с трудом подбирает слова, чтобы объяснить суть работы продукта, следует насторожиться.

4. Приемлем ли для вас тип выплаты

Чем проще получить выплату по продукту, тем лучше. Рекомендуем избегать продуктов, в которых выплата определяется сложными математическими формулами.

5. Что с ликвидностью

Можно ли продукт продать без существенного дисконта к текущей цене? Если нет, придётся дожидаться погашения продукта.

Заранее уточните, обеспечивает ли эмитент ликвидность продукта. В крупных инвестиционных банках структурный продукт можно докупить или погасить в любой момент.

Разница между ценой покупки и продажи у серьёзных провайдеров структурных продуктов не превышает 1%.

#Структурные_продукты

1. Оцените эмитента продукта

Покупая структурный продукт, инвестор принимает на себя риск его эмитента. Если с эмитентом что-то случится, получить доход и вернуть инвестиции будет сложно или невозможно.

Эмитентами структурных продуктов могут выступать как небольшие локальные брокеры или их иностранные SPV (компании, созданные под специальные цели), так и глобальные банки.

Безопаснее всего, если структурный продукт выпущен международным инвестиционным банком с рейтингом от A до AAA по шкале Standard & Poor's.

2. Оцените эмитента защитной части структурного продукта

Чем обеспечена защита капитала?

Продавец структурного продукта обязан сообщить, какая облигация обеспечивает защиту капитала.

Желательно, чтобы эмитент защитной облигации имел кредитный рейтинг уровня BBB− и выше по шкале S&P. Рекомендуем избегать эмитентов с кредитным рейтингом ниже уровня BB, потому что у них высокая вероятность дефолтов.

Защита капитала может быть обеспечена не только облигациями, но и депозитами, и даже кредитными нотами. В любом случае требования к надежности и рейтингу эмитента сохраняются.

3. Оцените рыночные перспективы продукта

Чем проще и понятнее актив, к которому привязан продукт, тем лучше.

Если инвестиционный консультант с трудом подбирает слова, чтобы объяснить суть работы продукта, следует насторожиться.

4. Приемлем ли для вас тип выплаты

Чем проще получить выплату по продукту, тем лучше. Рекомендуем избегать продуктов, в которых выплата определяется сложными математическими формулами.

5. Что с ликвидностью

Можно ли продукт продать без существенного дисконта к текущей цене? Если нет, придётся дожидаться погашения продукта.

Заранее уточните, обеспечивает ли эмитент ликвидность продукта. В крупных инвестиционных банках структурный продукт можно докупить или погасить в любой момент.

Разница между ценой покупки и продажи у серьёзных провайдеров структурных продуктов не превышает 1%.

#Структурные_продукты

Обзор комментирует Алексей Климюк, специалист по работе с состоятельными клиентами УК «Альфа-Капитал»:

Акции концерна Daimler участвуют в структурных продуктах, которыми мы управляем.

Структурные продукты рассчитаны на получение ежеквартального купонного дохода. Но бывает, что риски реализуются и продукт не срабатывает — инвестор не получает дохода. Так происходит, если одна или несколько акций в корзине структурного продукта падают ниже «купонного барьера».

И здесь важно понимать, с чем связано падение, в какие сроки рассчитывать на восстановление акций, и рассчитывать ли.

Структурные продукты (их ещё называют «нотами») — это инструменты с повышенной доходностью и рисками, поэтому мы уделяем им пристальное внимание: аналитики анализируют перспективы акций, входящих в структурные ноты, портфельные управляющие изучают эти и другие аналитические отчёты и принимают решения, что делать с конкретной нотой, где базовым активом является акция того же Daimler.

Нота постоянно контролируется — если специалисты видят, что шансов восстановиться у ноты нет, то её реструктурируют: меняют исходные условия либо продают, чтобы минимизировать риски и максимизировать потенциальную доходность клиента.

Структурные продукты доступны клиентам категории Alfa Capital Wealth с инвестициями от $250K и более. Чтобы получить консультацию по продуктам Альфа-Капитал, оставьте свой телефон в форме обратной связи — я перезвоню и проконсультирую по всем вопросам.

Алексей Климюк,

Специалист по работе с состоятельными клиентами УК «Альфа-Капитал»

#Структурные_продукты

Акции концерна Daimler участвуют в структурных продуктах, которыми мы управляем.

Структурные продукты рассчитаны на получение ежеквартального купонного дохода. Но бывает, что риски реализуются и продукт не срабатывает — инвестор не получает дохода. Так происходит, если одна или несколько акций в корзине структурного продукта падают ниже «купонного барьера».

И здесь важно понимать, с чем связано падение, в какие сроки рассчитывать на восстановление акций, и рассчитывать ли.

Структурные продукты (их ещё называют «нотами») — это инструменты с повышенной доходностью и рисками, поэтому мы уделяем им пристальное внимание: аналитики анализируют перспективы акций, входящих в структурные ноты, портфельные управляющие изучают эти и другие аналитические отчёты и принимают решения, что делать с конкретной нотой, где базовым активом является акция того же Daimler.

Нота постоянно контролируется — если специалисты видят, что шансов восстановиться у ноты нет, то её реструктурируют: меняют исходные условия либо продают, чтобы минимизировать риски и максимизировать потенциальную доходность клиента.

Структурные продукты доступны клиентам категории Alfa Capital Wealth с инвестициями от $250K и более. Чтобы получить консультацию по продуктам Альфа-Капитал, оставьте свой телефон в форме обратной связи — я перезвоню и проконсультирую по всем вопросам.

Алексей Климюк,

Специалист по работе с состоятельными клиентами УК «Альфа-Капитал»

#Структурные_продукты

Акции United Bank of Switzerland (UBS) входят во множество структурных нот. Поэтому мы отслеживаем их на постоянной основе.

Наши аналитики полагают, что динамика акций UBS будет колебаться на среднерыночном уровне. Мы не видим ни рисков резкого падения котировок, ни предпосылок для их существенного прироста быстрее рынка.

Прочитайте, если владеете нотами, базовым активом в которых являются акции UBS.

Даже если нот у вас нет, обзор финансового состояния UBS в вашем распоряжении →

#Структурные_продукты

Наши аналитики полагают, что динамика акций UBS будет колебаться на среднерыночном уровне. Мы не видим ни рисков резкого падения котировок, ни предпосылок для их существенного прироста быстрее рынка.

Прочитайте, если владеете нотами, базовым активом в которых являются акции UBS.

Даже если нот у вас нет, обзор финансового состояния UBS в вашем распоряжении →

#Структурные_продукты

Яндекс Дзен

UBS. Одним словом — Швейцария

UBS — швейцарская корпорация, оказывающая как традиционные банковские услуги, так и услуги global wealth management, asset management, investment banking. Финансовые результаты за 2019 г. не прорывные. UBS — прибыльный банк, без каких-либо значимых проблем…

В США и Европе продолжается сезон квартальной отчетности корпораций за Q4 2019.

— На текущий момент отчитались 145 компаний из индексов S&P 500 и Stoxx 600;

— Прибыль на акцию 64% отчитавшихся компаний превзошла консенсус-прогноз;

— По американским компаниям консенсус-прогноз предполагает снижение прибыли на акцию на 1,9% (по оценкам FactSet), но пока компании отчитываются вполне неплохо.

Мы подготовили краткий обзор финансовых отчетов по акциям, которые входят в корзины популярных структурных продуктов: #SAP, #EBAY, Marathon Petroleum #MPC, General Electric #GE, Facebook #FB.

Результаты просто песня →

Сегодня отчеты опубликуют (или уже опубликовали) Royal Dutch Shell #RDSA, LAM Research #LRCX, Valero Energy #VLO, Volvo #VOLV. На следующей неделе: Caterpillar #CAT, NXP Semiconductors #NXPI, KLA Corp #KLAC, BNP Paribas #BNP, General Motors #GM, Qualcomm #QCOM, Societe Generale #GLE и другие. Будем держать вас в курсе событий.

#Структурные_продукты

— На текущий момент отчитались 145 компаний из индексов S&P 500 и Stoxx 600;

— Прибыль на акцию 64% отчитавшихся компаний превзошла консенсус-прогноз;

— По американским компаниям консенсус-прогноз предполагает снижение прибыли на акцию на 1,9% (по оценкам FactSet), но пока компании отчитываются вполне неплохо.

Мы подготовили краткий обзор финансовых отчетов по акциям, которые входят в корзины популярных структурных продуктов: #SAP, #EBAY, Marathon Petroleum #MPC, General Electric #GE, Facebook #FB.

Результаты просто песня →

Сегодня отчеты опубликуют (или уже опубликовали) Royal Dutch Shell #RDSA, LAM Research #LRCX, Valero Energy #VLO, Volvo #VOLV. На следующей неделе: Caterpillar #CAT, NXP Semiconductors #NXPI, KLA Corp #KLAC, BNP Paribas #BNP, General Motors #GM, Qualcomm #QCOM, Societe Generale #GLE и другие. Будем держать вас в курсе событий.

#Структурные_продукты

Яндекс Дзен

Американский блюз: акции ушли в плюс

В США продолжается сезон квартальной отчетности корпораций за Q4 2019. Мы подготовили краткий обзор финансовых отчетов по акциям, которые входят в корзины популярных структурных продуктов. SAP В целом 2019 для SAP – умеренно хороший год. Компания существенно…

Компания LyondellBasell — один из лидеров мировой нефтехимии. Аналитики считают, что акции компании серьёзно недооценены.

Структурные ноты, в которых используются эти акции, способны принести инвесторам дополнительный доход.

О том, как выглядит бизнес LyondellBasell изнутри, читайте в нашем обзоре →

#Структурные_продукты

Структурные ноты, в которых используются эти акции, способны принести инвесторам дополнительный доход.

О том, как выглядит бизнес LyondellBasell изнутри, читайте в нашем обзоре →

#Структурные_продукты

Дзен | Блогерская платформа

LyondellBasell — обзор базового актива

LyondellBasell (LYB) — одна из крупнейших мировых нефтехимических компаний. Капитализация компании: F-Score: 6,20 Market cap: $28 033 млрд Выручка, $34 727 млрд Чистая прибыль: $3 397 млрд Чистый долг/EBITDA = 2,3 P/E = 8,1 О компании LyondellBasell — крупнейший…

Обзор комментирует Алексей Климюк, специалист по работе с состоятельными клиентами УК «Альфа-Капитал»:

Акции нефтехимической компании LyondellBasell всегда висели на радарах аналитиков, но в последнее время особенно захватили их внимание. Теперь её акции будут участвовать в корзинах структурных продуктов, в которые мы инвестируем деньги клиентов. Объясню, почему.

Google, Apple, Microsoft — все эти компании прекрасны, их акции растут, у них низкая волатильность. Были периоды, когда волатильность на рынке была высокой, поэтому ноты с акциями этих железобетонных компаний в качестве базовых активов приносили достойную доходность. Сейчас не так. Сейчас они приносят доходность настолько низкую, что их покупка нецелесообразна. Логичнее купить Plain Vanilla Bond (прим. Alfa Wealth: обычную облигацию).

Но структурные продукты — это финансовые инструменты, которые были созданы, чтобы инвесторы получали более высокий купон, чем по обычным бондам (читай — с бОльшим риском, конечно же). Поэтому мы находим особенные компании, которые, с одной стороны, устойчивые и ведут стабильный бизнес с постоянным cashflow. С другой — имеют более высокий риск и волатильность. В результате структурные продукты с их участием дают достаточную доходность, чтобы покупка действительно была оправдана.

Что насчёт LyondellBasell? Это отнюдь не безрисковая компания, но мы проанализировали её бизнес и полагаем, что риски с высокой вероятностью компенсируются доходностью. Плохое уже произошло, риски реализовались. Дальнейшего серьезного ухудшения конъюнктуры рынков или финансовых результатов компании мы не видим, а вот улучшение может произойти. У нас есть весомые основания полагать, что волатильность этих акций снизится в будущем. Такой сценарий предполагает выплату купона, досрочный отзыв по структурному продукту, свободный кеш на руках и возможность его реинвестировать.

Обязательная информация: структурные продукты — инструменты для квалифицированных инвесторов. Они доступны клиентам категории Alfa Capital Wealth с инвестициями от $250K и более. Чтобы получить консультацию, оставьте свой телефон в форме обратной связи — я перезвоню и проконсультирую по всем вопросам.

Алексей Климюк,

Специалист по работе с состоятельными клиентами УК «Альфа-Капитал»

#Структурные_продукты

Акции нефтехимической компании LyondellBasell всегда висели на радарах аналитиков, но в последнее время особенно захватили их внимание. Теперь её акции будут участвовать в корзинах структурных продуктов, в которые мы инвестируем деньги клиентов. Объясню, почему.

Google, Apple, Microsoft — все эти компании прекрасны, их акции растут, у них низкая волатильность. Были периоды, когда волатильность на рынке была высокой, поэтому ноты с акциями этих железобетонных компаний в качестве базовых активов приносили достойную доходность. Сейчас не так. Сейчас они приносят доходность настолько низкую, что их покупка нецелесообразна. Логичнее купить Plain Vanilla Bond (прим. Alfa Wealth: обычную облигацию).

Но структурные продукты — это финансовые инструменты, которые были созданы, чтобы инвесторы получали более высокий купон, чем по обычным бондам (читай — с бОльшим риском, конечно же). Поэтому мы находим особенные компании, которые, с одной стороны, устойчивые и ведут стабильный бизнес с постоянным cashflow. С другой — имеют более высокий риск и волатильность. В результате структурные продукты с их участием дают достаточную доходность, чтобы покупка действительно была оправдана.

Что насчёт LyondellBasell? Это отнюдь не безрисковая компания, но мы проанализировали её бизнес и полагаем, что риски с высокой вероятностью компенсируются доходностью. Плохое уже произошло, риски реализовались. Дальнейшего серьезного ухудшения конъюнктуры рынков или финансовых результатов компании мы не видим, а вот улучшение может произойти. У нас есть весомые основания полагать, что волатильность этих акций снизится в будущем. Такой сценарий предполагает выплату купона, досрочный отзыв по структурному продукту, свободный кеш на руках и возможность его реинвестировать.

Обязательная информация: структурные продукты — инструменты для квалифицированных инвесторов. Они доступны клиентам категории Alfa Capital Wealth с инвестициями от $250K и более. Чтобы получить консультацию, оставьте свой телефон в форме обратной связи — я перезвоню и проконсультирую по всем вопросам.

Алексей Климюк,

Специалист по работе с состоятельными клиентами УК «Альфа-Капитал»

#Структурные_продукты

Мы обновили анализ состояния компании Bayer, потому что планируем вернуть акции компании в наш торговый universe для структурных нот.

Вкратце, дела у компании обстоят так:

- Bayer договорился о досудебном урегулировании 75% из 125 тыс. исков по делу Roundup.

- Сумма сделки составит около $12 млрд. Она включает в себя как выплаты истцам по этому и нескольким другим кейсам, так и резерв в $1,25 млрд для будущих платежей.

- Сумма близка к ранее называвшимся нами таргетам в размере $10 млрд и будет выплачена в течение двух лет. Выплаты будут профинансированы как за счет имеющегося кэша, так и за счёт будущих денежных потоков и новых займов.

- Фактический ущерб будет даже меньше за счет 15%-ной экономии на налогах. По оценке Deutsche Bank, итоговое воздействие выплат на чистый долг составит 9,4 млрд евро (то есть чистый долг вырастет на 25%).

- По мере того, как риски, связанные с Monsanto и Roundup, будут сходить на нет, цена акций Bayer все больше будет зависеть от фундаментального состояния дел в бизнесе.

- Фундаментально Bayer и был, и остается качественной компанией. F-Score Bayer = 6,85, EBITDA Margin = 29%. Выручка из года в год стабильна. Мультипликаторы ниже собственных исторических уровней.

UPD Во время подготовки отчёта мы получили информацию, что Американский федеральный судья, г-н Vince Chhabria, который должен был формально утвердить соглашение Bayer с истцами по делу Roundup, внезапно усомнился в конституционности этого решения.

Судебное заседание по этому вопросу назначено на 24 июля. Будем держать вас в курсе событий.

Читать детализированный отчёт →

#Структурные_продукты

Вкратце, дела у компании обстоят так:

- Bayer договорился о досудебном урегулировании 75% из 125 тыс. исков по делу Roundup.

- Сумма сделки составит около $12 млрд. Она включает в себя как выплаты истцам по этому и нескольким другим кейсам, так и резерв в $1,25 млрд для будущих платежей.

- Сумма близка к ранее называвшимся нами таргетам в размере $10 млрд и будет выплачена в течение двух лет. Выплаты будут профинансированы как за счет имеющегося кэша, так и за счёт будущих денежных потоков и новых займов.

- Фактический ущерб будет даже меньше за счет 15%-ной экономии на налогах. По оценке Deutsche Bank, итоговое воздействие выплат на чистый долг составит 9,4 млрд евро (то есть чистый долг вырастет на 25%).

- По мере того, как риски, связанные с Monsanto и Roundup, будут сходить на нет, цена акций Bayer все больше будет зависеть от фундаментального состояния дел в бизнесе.

- Фундаментально Bayer и был, и остается качественной компанией. F-Score Bayer = 6,85, EBITDA Margin = 29%. Выручка из года в год стабильна. Мультипликаторы ниже собственных исторических уровней.

UPD Во время подготовки отчёта мы получили информацию, что Американский федеральный судья, г-н Vince Chhabria, который должен был формально утвердить соглашение Bayer с истцами по делу Roundup, внезапно усомнился в конституционности этого решения.

Судебное заседание по этому вопросу назначено на 24 июля. Будем держать вас в курсе событий.

Читать детализированный отчёт →

#Структурные_продукты

Яндекс Дзен

Как дела у международного конгломерата Bayer

Американский федеральный суд имеет претензии

💶 Евро укрепляется: ещё одна причина + два слова про консервативные инструменты в евро.

Давайте поговорим про евро. Многие, у кого есть евро, думают, что с ними делать. С одной стороны, евро растёт, а с другой — банки берут комиссии за ведение счёта. В долларах такой проблемы нет. Снимать со счёта наличку и хранить в ячейке — такое себе развлечение. А может быть их продать за доллары, пока курс хороший?

Оговорюсь, что отвечать эти вопросы только вам. Я буду рассуждать, снабжать фактурой, но решения принимать вам.

О причинах роста курса EUR/USD уже подробно написал месяц назад https://t.me/alfawealth/608. С тех пор ключевые факторы, определяющие расстановку сил между двумя валютами, не изменились.

Добавлю ещё одну причину укрепления евро, которая мне показалось менее очевидной — инвесторы ждут снижения европейского импорта. Вот что на эту тему пишет Владимир Брагин:

«Импорт еврозоны, который в значительной степени зависит от состояния экономики региона, при прочих равных должен сократиться гораздо сильнее, чем экспорт, который больше зависит от состояния экономик торговых партнеров. Таким образом, ухудшение ситуации в экономике еврозоны будет способствовать росту торгового баланса и счёта текущих операций, что является серьёзным фактором поддержки курса евро».

Судя по тому, что евро последнее время растёт, а рынок живёт ожиданиями, то большинство инвесторов находит больше причин именно для его дальнейшего укрепления, чем для падения.

❓ Вопрос — что покупать в ЕВРО, чтобы они без дела не лежали на счету?

По следам вчерашнего поста про альтернативы долларовым депозитам, сделаю похожее упражнение теперь в евро. Цель — показать реальную картину по альтернативам кешу в евро.

I. Евробонды в EUR с погашением в 2023 году дают такую доходность: #ДУ_Еврооблигации_Евро

1,31% — бонды Газпрома, погашение 17 ноя 2023 г.

1,47% — бонды Softbank Group, погашение 20 апр 2023 г.

3,85% — суверенные бонды Турции, погашение 11 апр 2023 г.

4,21% — бонды Pemex, погашение 15 мар 2023 г.

Это примерная вилка. Есть очень много эмитентов с доходностью где-то посередине. Другие варианты с большей доходностью тут: https://t.me/alfawealth/614

II. #Структурные_продукты (ноты) в EUR

Прежде всего нужно понимать, что любая структурная нота — это конструктор, который собирают инвестбанки под запросы клиента. Поэтому можно встретить ноты с купонами и 20% годовых в EUR. Конечно, риски в таких нотах запредельные.

Но если говорить о консервативном размещении, то вполне можно найти 3-летнюю ноту в евро на акции крупных американских компаний (а лучше — на индексы) с доходностью 2-4% годовых в евро.

Причём картина рисков в такой ноте будет в корне отличаться от рисков какого-нибудь 3-летнего бонда. В 3-летних бондах с доходностью 4% будет превалировать риск дефолта эмитента, а в нотах с доходностью 4% будет превалировать процентный риск снижения стоимости акций/индексов. Это неплохо, если ваша цель — диверсифицировать портфель бондов.

🏁 Подведу итоги

При прочих равных (один и тот же эмитент, структура выпуска, срок до погашения) доходность инструментов с фиксированной доходностью в долларах сейчас выше, чем в евро. По моим наблюдениям, чаще всего разница составляет от 1% до 1,5% годовых.

Разница столь мала, что, как мне кажется, не способна повлиять на решения частных инвесторов по перекладке из активов одной валюты в активы другой. К тому же незначительное движение курса в ту или иную сторону может изменить «расстановку сил».

Всем хороших выходных, друзья!

🔴 Дисклеймер — обязательно к прочтению: https://t.me/alfawealth/527

Алексей Климюк, @alfawealth

Давайте поговорим про евро. Многие, у кого есть евро, думают, что с ними делать. С одной стороны, евро растёт, а с другой — банки берут комиссии за ведение счёта. В долларах такой проблемы нет. Снимать со счёта наличку и хранить в ячейке — такое себе развлечение. А может быть их продать за доллары, пока курс хороший?

Оговорюсь, что отвечать эти вопросы только вам. Я буду рассуждать, снабжать фактурой, но решения принимать вам.

О причинах роста курса EUR/USD уже подробно написал месяц назад https://t.me/alfawealth/608. С тех пор ключевые факторы, определяющие расстановку сил между двумя валютами, не изменились.

Добавлю ещё одну причину укрепления евро, которая мне показалось менее очевидной — инвесторы ждут снижения европейского импорта. Вот что на эту тему пишет Владимир Брагин:

«Импорт еврозоны, который в значительной степени зависит от состояния экономики региона, при прочих равных должен сократиться гораздо сильнее, чем экспорт, который больше зависит от состояния экономик торговых партнеров. Таким образом, ухудшение ситуации в экономике еврозоны будет способствовать росту торгового баланса и счёта текущих операций, что является серьёзным фактором поддержки курса евро».

Судя по тому, что евро последнее время растёт, а рынок живёт ожиданиями, то большинство инвесторов находит больше причин именно для его дальнейшего укрепления, чем для падения.

❓ Вопрос — что покупать в ЕВРО, чтобы они без дела не лежали на счету?

По следам вчерашнего поста про альтернативы долларовым депозитам, сделаю похожее упражнение теперь в евро. Цель — показать реальную картину по альтернативам кешу в евро.

I. Евробонды в EUR с погашением в 2023 году дают такую доходность: #ДУ_Еврооблигации_Евро

1,31% — бонды Газпрома, погашение 17 ноя 2023 г.

1,47% — бонды Softbank Group, погашение 20 апр 2023 г.

3,85% — суверенные бонды Турции, погашение 11 апр 2023 г.

4,21% — бонды Pemex, погашение 15 мар 2023 г.

Это примерная вилка. Есть очень много эмитентов с доходностью где-то посередине. Другие варианты с большей доходностью тут: https://t.me/alfawealth/614

II. #Структурные_продукты (ноты) в EUR

Прежде всего нужно понимать, что любая структурная нота — это конструктор, который собирают инвестбанки под запросы клиента. Поэтому можно встретить ноты с купонами и 20% годовых в EUR. Конечно, риски в таких нотах запредельные.

Но если говорить о консервативном размещении, то вполне можно найти 3-летнюю ноту в евро на акции крупных американских компаний (а лучше — на индексы) с доходностью 2-4% годовых в евро.

Причём картина рисков в такой ноте будет в корне отличаться от рисков какого-нибудь 3-летнего бонда. В 3-летних бондах с доходностью 4% будет превалировать риск дефолта эмитента, а в нотах с доходностью 4% будет превалировать процентный риск снижения стоимости акций/индексов. Это неплохо, если ваша цель — диверсифицировать портфель бондов.

🏁 Подведу итоги

При прочих равных (один и тот же эмитент, структура выпуска, срок до погашения) доходность инструментов с фиксированной доходностью в долларах сейчас выше, чем в евро. По моим наблюдениям, чаще всего разница составляет от 1% до 1,5% годовых.

Разница столь мала, что, как мне кажется, не способна повлиять на решения частных инвесторов по перекладке из активов одной валюты в активы другой. К тому же незначительное движение курса в ту или иную сторону может изменить «расстановку сил».

Всем хороших выходных, друзья!

🔴 Дисклеймер — обязательно к прочтению: https://t.me/alfawealth/527

Алексей Климюк, @alfawealth

{kind=link}

🚘 BMW, Daimler, Volkswagen — чего ждать?

На прошлой неделе я слегка коснулся темы немецкого автопрома, когда сравнивал его с Tesla. Тогда я выяснил, что Дима Михайлов (наш портфельный управляющий) покупает в портфели акции немецких автопроизводителей из-за высоких дивидендов.

Но вот какое дело. Акции BMW, Daimler и VW отыграли уже от 75% до 100% своего мартовского снижения, при этом:

1️⃣ Эпидемиологическая обстановка ухудшается, особенно в Европе,

2️⃣ Впереди выборы в США, Байден впереди и это скорее плохо для рынков (хотя и Трампа сперва боялись),

3️⃣ Через полтора месяца отчётность за третий квартал, а скорость восстановления корпоративных результатов пока не очевидна.

Иными словами, поводов для новой коррекции можно найти достаточно.

Поэтому если противопоставляя Tesla немецким концернам я заставил кого-то думать, что нужно продавать первого и покупать вторых, то внесу ложку дёгтя — есть иная точка зрения на тему немецких концернов от моего коллеги аналитика Василия Копосова.

Так, Василий считает, что потенциал восстановительного роста (то есть после глубокой коррекции в марте) в 2020 г. у немецких автопроизводителей практически исчерпан. Дальше всё неочевидно.

📎 делюсь ссылкой на полный текст обзора: https://zen.yandex.ru/media/alfawealth/evropeiskie-avtoproizvoditeli-5f58fde455f5fd69c0035ed9

p.s. у нас в Альфе каждый понедельник вечером проходит ИК (инвестиционный комитет). Все портфельщики, аналитики и макроэкономисты (20 человек) запираются на ключ и долго что-то обсуждают. Очевидно спорят. Выходят скрасными лицами общим решением. Попробуйте также наедине с собой :)

Алексей Климюк, @alfawealth

#Структурные_продукты

На прошлой неделе я слегка коснулся темы немецкого автопрома, когда сравнивал его с Tesla. Тогда я выяснил, что Дима Михайлов (наш портфельный управляющий) покупает в портфели акции немецких автопроизводителей из-за высоких дивидендов.

Но вот какое дело. Акции BMW, Daimler и VW отыграли уже от 75% до 100% своего мартовского снижения, при этом:

1️⃣ Эпидемиологическая обстановка ухудшается, особенно в Европе,

2️⃣ Впереди выборы в США, Байден впереди и это скорее плохо для рынков (хотя и Трампа сперва боялись),

3️⃣ Через полтора месяца отчётность за третий квартал, а скорость восстановления корпоративных результатов пока не очевидна.

Иными словами, поводов для новой коррекции можно найти достаточно.

Поэтому если противопоставляя Tesla немецким концернам я заставил кого-то думать, что нужно продавать первого и покупать вторых, то внесу ложку дёгтя — есть иная точка зрения на тему немецких концернов от моего коллеги аналитика Василия Копосова.

Так, Василий считает, что потенциал восстановительного роста (то есть после глубокой коррекции в марте) в 2020 г. у немецких автопроизводителей практически исчерпан. Дальше всё неочевидно.

📎 делюсь ссылкой на полный текст обзора: https://zen.yandex.ru/media/alfawealth/evropeiskie-avtoproizvoditeli-5f58fde455f5fd69c0035ed9

p.s. у нас в Альфе каждый понедельник вечером проходит ИК (инвестиционный комитет). Все портфельщики, аналитики и макроэкономисты (20 человек) запираются на ключ и долго что-то обсуждают. Очевидно спорят. Выходят с

Алексей Климюк, @alfawealth

#Структурные_продукты

Дзен | Блогерская платформа

Европейские автопроизводители

Чем больше машин продает автопроизводитель, тем выше не только выручка от продаж, но и маржа. Справедливо и обратное – чем меньше продаж, тем ниже прибыльность.

🔎 О разнице подходов к анализу акций

Вдогонку к посту выше скажу пару слов о позиции Василия в Альфа-Капитале, чтобы вы понимали, под каким углом зрения следует читать его обзоры.

Задача Василия в компании — подбирать хорошие структурные ноты в портфели клиентам. Хорошие — это те, которые будут платить высокие купоны и при этом не нести больших рисков. Не каждая УК может позволить себе такую продуктовую аналитику, кстати. Тут есть повод для маленькой гордости.

Ежедневные вопросы к Василию такие — какую ноту посоветуешь купить, чтобы получить купон Х% в долларах? с какой структурой/ базовыми акциями/ барьерами рекомендуешь посмотреть? Worst-of или basket? И другие.

Почему Василий пишет про BMW, Daimler и VW? Потому что эти акции часто выступают базовыми активами в нотах. А почему они часто ими выступают? Потому что, с одной стороны, они волатильные (поэтому опционы дорогие) и платят высокие дивиденды в копилку инвестбанка → поэтому у такой ноты будет высокий купон. С другой стороны, компании старые, устойчивые, бизнес растёт очень медленно → значит, акции будут в боковике → это тоже хорошо для ноты, потому что она будет долго приносить купоны, не отзываясь раньше времени.

Так и получается, что принципы выбора (а значит и анализа) акций у аналитика структурных продуктов и у портфельного управляющего long-term портфелем разные. Не всё то, что хорошо для long-term портфеля, хорошо для нот, и наоборот. Такая вот тонкая материя.

Какая мораль? Изучать больше разных мнений, иначе никак. И чем они противоречивее, тем лучше для вас.

Алексей Климюк, @alfawealth

#Структурные_продукты

Вдогонку к посту выше скажу пару слов о позиции Василия в Альфа-Капитале, чтобы вы понимали, под каким углом зрения следует читать его обзоры.

Задача Василия в компании — подбирать хорошие структурные ноты в портфели клиентам. Хорошие — это те, которые будут платить высокие купоны и при этом не нести больших рисков. Не каждая УК может позволить себе такую продуктовую аналитику, кстати. Тут есть повод для маленькой гордости.

Ежедневные вопросы к Василию такие — какую ноту посоветуешь купить, чтобы получить купон Х% в долларах? с какой структурой/ базовыми акциями/ барьерами рекомендуешь посмотреть? Worst-of или basket? И другие.

Почему Василий пишет про BMW, Daimler и VW? Потому что эти акции часто выступают базовыми активами в нотах. А почему они часто ими выступают? Потому что, с одной стороны, они волатильные (поэтому опционы дорогие) и платят высокие дивиденды в копилку инвестбанка → поэтому у такой ноты будет высокий купон. С другой стороны, компании старые, устойчивые, бизнес растёт очень медленно → значит, акции будут в боковике → это тоже хорошо для ноты, потому что она будет долго приносить купоны, не отзываясь раньше времени.

Так и получается, что принципы выбора (а значит и анализа) акций у аналитика структурных продуктов и у портфельного управляющего long-term портфелем разные. Не всё то, что хорошо для long-term портфеля, хорошо для нот, и наоборот. Такая вот тонкая материя.

Какая мораль? Изучать больше разных мнений, иначе никак. И чем они противоречивее, тем лучше для вас.

Алексей Климюк, @alfawealth

#Структурные_продукты

🔴 Структурные продукты (ноты)

Прямо сейчас смотрю конференцию НАУФОР про структурные продукты и подумал о недостатке инфы о нотах. Объясню, что имею ввиду.

Объём рынка нот

Данила Панин из Альфа-Капитал оценивает рынок структурных нот в $4 млрд без учёта локальных выпусков, торгующихся на Московской бирже. Артём Мартиросов из ВТБ оценивает рынок в $5 млрд. Эдвард Голосов из БКС — в 200-300 млрд руб.

В общем, показания примерно сходятся. Объёмы огромные.

Дисбаланс информации

Получается, в структурные ноты инвестируют многие. А инфы о нотах в телеге и в интернете очень мало. Есть отдельные статьи о нотах, кто-то их продвигает, кто-то наоборот злобно поносит, у всех своя позиция. Нашёл и вполне сбалансированные объективные статьи, но, к сожалению, они теряются среди остального барахла.

Почему инфы мало?

Потому что 90% структурных нот не торгуются на Московской бирже, то есть доступны к покупке только квалифицированным инвесторам (квалам). И (важно!) инфу о таких нотах могут получать тоже только только квалы. Это значит, что ни один профессиональный участник рынка (УК, брокер, Банк) не может публично рассказывать о нотах, которые не торгуются на Московской Бирже. А если попробует, то рискует своей лицензией, это грубейшее нарушение.

Поэтому вся инфа в интернете либо от анонимов, либо от независимых инвестиционных консультантов, потому что они не рискуют лицензией.

А про что рассказывать?

Тем куча. Ноты — это самый сложный продукт. Мало инвесторов, которые вообще понимают, что они покупают. Куча миссейлов из-за этого, обманутых ожиданий.

Темы для обсуждений:

1. Какие ноты бывают,

2. Структуры, барьеры, типы опционов,

3. Какие риски,

4. Какая реальная доходность,

5. Тренды в структурных продуктах, нововведения,

6. Изменения законодательства,

7. Где и как покупать, через кото торговать, где дешевле, где дороже,

8. Как выбрать базовые активы в нотах.

и многие другие.

Так что я в раздумьях, не создать ли канал о структурных продуктах для квалифицированных инвесторов (таких ещё нет, я проверял).

‼️ Прошу вас пройти опрос ниже

Алексей Климюк, @alfawealth

#Структурные_продукты

Прямо сейчас смотрю конференцию НАУФОР про структурные продукты и подумал о недостатке инфы о нотах. Объясню, что имею ввиду.

Объём рынка нот

Данила Панин из Альфа-Капитал оценивает рынок структурных нот в $4 млрд без учёта локальных выпусков, торгующихся на Московской бирже. Артём Мартиросов из ВТБ оценивает рынок в $5 млрд. Эдвард Голосов из БКС — в 200-300 млрд руб.

В общем, показания примерно сходятся. Объёмы огромные.

Дисбаланс информации

Получается, в структурные ноты инвестируют многие. А инфы о нотах в телеге и в интернете очень мало. Есть отдельные статьи о нотах, кто-то их продвигает, кто-то наоборот злобно поносит, у всех своя позиция. Нашёл и вполне сбалансированные объективные статьи, но, к сожалению, они теряются среди остального барахла.

Почему инфы мало?

Потому что 90% структурных нот не торгуются на Московской бирже, то есть доступны к покупке только квалифицированным инвесторам (квалам). И (важно!) инфу о таких нотах могут получать тоже только только квалы. Это значит, что ни один профессиональный участник рынка (УК, брокер, Банк) не может публично рассказывать о нотах, которые не торгуются на Московской Бирже. А если попробует, то рискует своей лицензией, это грубейшее нарушение.

Поэтому вся инфа в интернете либо от анонимов, либо от независимых инвестиционных консультантов, потому что они не рискуют лицензией.

А про что рассказывать?

Тем куча. Ноты — это самый сложный продукт. Мало инвесторов, которые вообще понимают, что они покупают. Куча миссейлов из-за этого, обманутых ожиданий.

Темы для обсуждений:

1. Какие ноты бывают,

2. Структуры, барьеры, типы опционов,

3. Какие риски,

4. Какая реальная доходность,

5. Тренды в структурных продуктах, нововведения,

6. Изменения законодательства,

7. Где и как покупать, через кото торговать, где дешевле, где дороже,

8. Как выбрать базовые активы в нотах.

и многие другие.

Так что я в раздумьях, не создать ли канал о структурных продуктах для квалифицированных инвесторов (таких ещё нет, я проверял).

‼️ Прошу вас пройти опрос ниже

Алексей Климюк, @alfawealth

#Структурные_продукты

YouTube

"Структурные продукты" - совместная онлайн-конференция НАУФОР и Московской биржи, 06.10.20

Структурные продукты - это инвестиционные инструменты, в которых сумма, подлежащая возврату розничному инвестору, подвержена колебаниям из-за воздействия на нее финансового результата одного или нескольких активов, которые не были прямо приобретены розничным…

🗑 First to default (FTD)

#Структурные_продукты

На днях меня попросили высказаться, что Альфа-Капитал и я в частности думаем о структурах FTD. Полагаю, вопрос связан с тем, что где-то такие инструменты до сих пор предлагают клиентам. Коротко расскажу в целом о них, а об отношении — в

конце поста.

p.s. Спасибо за помощь Даниле Панину, директору департамента структурных продуктов АК.

Что такое FTD?

FTD — это вид производных финансовых инструментов, доход по которым зависит от кредитного качества набора компаний или какой-то страны, а не от рыночных цен акций / валют / товаров.

Купонный доход по FTD на Сбер, Газпром и Роснефть будет всегда выше, чем купонный доход по портфелю из облигаций этих трёх компаний. Почему доход FTD выше? Очевидно, потому что риски FTD выше, чем риски облигаций. Здесь остановлюсь подробнее.

👇 Главное, что нужно знать

1️⃣ Риск на всю позицию

Покупая FTD, инвестор берёт на себя риск «дефолта» хотя бы одной компании из определённого ранее списка (например, Сбер, Газпром и Роснефть) на всю позицию. Если происходит «дефолт» по любой компании из списка, то убыток инвестора будет такой, как если бы он на все первоначальные средства купил облигации именно этой компании.

Сравните с портфелем облигаций. Если наступает дефолт по одной компании, то убыток инвестора будет ограничен размером позиции в этой компании, а не всем портфелем, как в случае FTD.

Таким образом, философия FTD следующая: покупая FTD, инвестор вкладывает деньги в компанию, которая будет наихудшей в будущем.

2️⃣ Что стоит за понятием «дефолт»?

Слово «дефолт» в кавычках не случайно, потому что «дефолтом» в проспекте эмиссии инструмента могут называть кредитные события гораздо менее печальные, чем реальный дефолт компании. Таким событием может стать любое корпоративное событие, связанное с кредитным качеством компании. Например, реструктуризация одного из выпусков облигаций. Таких событий обычно целый список — внимательно изучайте.

3️⃣ Риск эмитента FTD

Покупая FTD, инвестор берёт риск не только компаний из списка, но и риск инвестбанка, который выпустил этот FTD. Поэтому купон по FTD от инвестбанка с рейтингом AAA будет много ниже, чем по FTD от инвестбанка с мусорным рейтингом (выше риск эмитента → выше купон).

4️⃣ Дополнительные условия

Например, Recovery — очень важный пункт. Что остается у инвестора если реализовалось кредитное событие? Бывает два типа recovery:

- zero (в этом случае теряет все),

- market (в этом случае что-то остается).

То есть может быть случай, когда одна компания из списка объявила о реструктуризации долга → сработало кредитное событие → инвестор в FTD потерял все вложенные средства.

5️⃣ Вторичный рынок

Case by case нужно проверять, насколько FTD ликвиден, какие bid-offer спреды, можно ли из него вообще выйти досрочно? Часто нельзя.

———————————————

🔴 Резюме

Данила Панин не жалует FTD. Вот почему:

1️⃣ FTD — крайне непопулярный в США и Европе продукт, особенно после кризиса 2008 года (понятно почему).

2️⃣ Как следствие — крайне мало провайдеров в рынке, то есть ты не можешь сравнить цены, ты не можешь понять, справедлив ли тот купон, который тебе предлагает эмитент ноты. Аналогичный случай — ты выходишь из аэропорта, и тебе предлагают такси до города. Ты можешь получить справедливую цену, если устроишь мини тендер. Но что делать, если таксист один? Так вот, если же речь идёт о популярной структуре ноты, то эмитентов море, они конкурируют между собой условиями, ты можешь пойти к нескольким, запросить условия и выбрать лучшие.

3️⃣ Низкая прозрачность для инвесторов. Много вопросов к тому, как этот продукт предлагают инвесторам. Очевидно, розничные клиенты не читают проспекты на английском языке и не разбираются в дополнительных условиях, а на первую страницу условия не выносят.

Моя цель — дать не только полезный, но и максимально разносторонний материал. Я всегда рад любому вашему фидбеку и с удовольствием его читаю. Поэтому, друзья, если у вас есть дополнения или замечания, то обязательно присылайте их в @alfawealth_team.

Алексей Климюк, @alfawealth

#Структурные_продукты

На днях меня попросили высказаться, что Альфа-Капитал и я в частности думаем о структурах FTD. Полагаю, вопрос связан с тем, что где-то такие инструменты до сих пор предлагают клиентам. Коротко расскажу в целом о них, а об отношении — в

конце поста.

p.s. Спасибо за помощь Даниле Панину, директору департамента структурных продуктов АК.

Что такое FTD?

FTD — это вид производных финансовых инструментов, доход по которым зависит от кредитного качества набора компаний или какой-то страны, а не от рыночных цен акций / валют / товаров.

Купонный доход по FTD на Сбер, Газпром и Роснефть будет всегда выше, чем купонный доход по портфелю из облигаций этих трёх компаний. Почему доход FTD выше? Очевидно, потому что риски FTD выше, чем риски облигаций. Здесь остановлюсь подробнее.

👇 Главное, что нужно знать

1️⃣ Риск на всю позицию

Покупая FTD, инвестор берёт на себя риск «дефолта» хотя бы одной компании из определённого ранее списка (например, Сбер, Газпром и Роснефть) на всю позицию. Если происходит «дефолт» по любой компании из списка, то убыток инвестора будет такой, как если бы он на все первоначальные средства купил облигации именно этой компании.

Сравните с портфелем облигаций. Если наступает дефолт по одной компании, то убыток инвестора будет ограничен размером позиции в этой компании, а не всем портфелем, как в случае FTD.

Таким образом, философия FTD следующая: покупая FTD, инвестор вкладывает деньги в компанию, которая будет наихудшей в будущем.

2️⃣ Что стоит за понятием «дефолт»?

Слово «дефолт» в кавычках не случайно, потому что «дефолтом» в проспекте эмиссии инструмента могут называть кредитные события гораздо менее печальные, чем реальный дефолт компании. Таким событием может стать любое корпоративное событие, связанное с кредитным качеством компании. Например, реструктуризация одного из выпусков облигаций. Таких событий обычно целый список — внимательно изучайте.

3️⃣ Риск эмитента FTD

Покупая FTD, инвестор берёт риск не только компаний из списка, но и риск инвестбанка, который выпустил этот FTD. Поэтому купон по FTD от инвестбанка с рейтингом AAA будет много ниже, чем по FTD от инвестбанка с мусорным рейтингом (выше риск эмитента → выше купон).

4️⃣ Дополнительные условия

Например, Recovery — очень важный пункт. Что остается у инвестора если реализовалось кредитное событие? Бывает два типа recovery:

- zero (в этом случае теряет все),

- market (в этом случае что-то остается).

То есть может быть случай, когда одна компания из списка объявила о реструктуризации долга → сработало кредитное событие → инвестор в FTD потерял все вложенные средства.

5️⃣ Вторичный рынок

Case by case нужно проверять, насколько FTD ликвиден, какие bid-offer спреды, можно ли из него вообще выйти досрочно? Часто нельзя.

———————————————

🔴 Резюме

Данила Панин не жалует FTD. Вот почему:

1️⃣ FTD — крайне непопулярный в США и Европе продукт, особенно после кризиса 2008 года (понятно почему).

2️⃣ Как следствие — крайне мало провайдеров в рынке, то есть ты не можешь сравнить цены, ты не можешь понять, справедлив ли тот купон, который тебе предлагает эмитент ноты. Аналогичный случай — ты выходишь из аэропорта, и тебе предлагают такси до города. Ты можешь получить справедливую цену, если устроишь мини тендер. Но что делать, если таксист один? Так вот, если же речь идёт о популярной структуре ноты, то эмитентов море, они конкурируют между собой условиями, ты можешь пойти к нескольким, запросить условия и выбрать лучшие.

3️⃣ Низкая прозрачность для инвесторов. Много вопросов к тому, как этот продукт предлагают инвесторам. Очевидно, розничные клиенты не читают проспекты на английском языке и не разбираются в дополнительных условиях, а на первую страницу условия не выносят.

Моя цель — дать не только полезный, но и максимально разносторонний материал. Я всегда рад любому вашему фидбеку и с удовольствием его читаю. Поэтому, друзья, если у вас есть дополнения или замечания, то обязательно присылайте их в @alfawealth_team.

Алексей Климюк, @alfawealth

🤔 В чём проблема отзывных нот?

Когда люди говорят о структурных нотах, то почти всегда речь идёт об отзывных нотах. Про них в интернете куча противоречивых отзывов, и на то есть причины. Сегодня о том, как не попасть в число тех, кто пишет плохие отзывы о нотах.

Отзывная нота — инструмент, который выпускают инвестбанки на основе производных инструментов (опционов). Результат инвестиций в отзывную ноту зависит от динамики базовых активов, обычно акций. Например, нота на Apple, Google, Microsoft, Amazon.

Почему их покупают

Потому что есть мощные сейлс поинты, которые активно используют:

1. Купон выше, чем по облигациям.

2. При боковой динамике акций (и даже при снижении) нота платит купоны.

3. Валюта ноты может быть любой — USD, EUR, RUB, CHF, GBP и др.

Где собака зарыта

В отзывных нотах есть риск худшей акции (worst of risk). Заплатит ли нота купон, вернут ли целиком вложенные средства при погашении ноты — всё это зависит от акции с наихудшей динамикой. Разумеется, бывают разные модификации, но риск худшей акции так или иначе встречается почти во всех нотах.

Пример

Предположим, инвестор купил ноту на 5 акций. Прошёл год. Четыре акции выросли на 10%, а одна акция упала на 30%. Цена ноты снизится.

Неважно, что остальные 4 акции выросли, результат ноты всё равно будет зависеть от акции, которая показала худший результат.

Яркий пример реализации риска worst of в 2020 году — акции WireCard, упали со 100 EUR до 3 EUR. Все ноты с WireCard катастрофически снизились в цене — и неважно, какой результат показали остальные акции в этих нотах.

Как снизить риск?

Единственной способ снизить риск — это снизить потенциальную доходность. Какие есть варианты?

1️⃣ Покупать ноты на одну акцию. То есть риск будет всего на одну компанию. Доходность такой ноты будет очень низкой по меркам российского инвестора, поэтому не встречал таких нот у нас, зато европейцы часто используют.

У такой ноты будет премия к облигации той же компании. Например, берёте эмитента с рейтингом investment grade, его бонды будут платить не более 1% в USD, а нота на акции такого эмитента, выпущенная иностранным инвестбанком с высоким рейтингом, вполне может платить 3-5% в USD.

2️⃣ Покупать ноты на акции одного сектора. Акции из одного сектора будут двигаться с большей корреляцией, чем акции из разных секторов, это снижает риск худшей акции. Доходность по нотам на один сектор будет ниже, чем по нотам на акции из разных секторов.

Это подход не защищает от форс-мажоров внутри компаний-базовых активов. Плохих примеров немало — Boeing и 737 MAX, Volkswagen и дизельгейт, Bayer и Monsanto.

3️⃣ Покупать ноты на портфель вовсе без риска худшей акции. Убираем риск худшей акции, вместо него берём риск на весь портфель базовых активов. Фин.рез ноты будет привязан целиком к портфелю, а не к результату худшей акции. Даже если попадём на очередной WireCard, это можно будет пережить, потому что другие акции «вытянут» ноту со дна.

👍 А вот это что-то новенькое, чего раньше не торговали. И придумал эту структуру наш деск во главе с Данилой Паниным.

Вот как это работает:

Например, инвестор купил ноту на 5 акций. Прошёл год. Четыре акции выросли на 10%, а одна акция упала на 30%. Динамика портфеля акций = (10% + 10% +10% +10% – 30%) / 5 = +2%. Финансовый результат ноты будет привязан ко всему портфелю, а не к худшей акции, то есть в этом примере он будет скорее положительным. Но правильнее разбирать на конкретном примере → ещё вернусь.

🏁 Резюмируя

Надеюсь, мне удалось показать риски отзывных нот, при этом заострить внимание на решении проблем, а не на негативе, как это принято делать. Уверен, те, кто имел печальный опыт с нотами worst of, оценят новый консервативный подход. За подробностями обращайтесь к своим консультантам или ко мне @alfawealth_team.

🙏🏻 И также хочу обратить внимание моих коллег, участников рынка, что это правильная и этичная история — предлагать клиентам менее агрессивные, но более безопасные инструменты. Если не мы, то кто?

Алексей Климюк, @alfawealth

#Структурные_продукты

Когда люди говорят о структурных нотах, то почти всегда речь идёт об отзывных нотах. Про них в интернете куча противоречивых отзывов, и на то есть причины. Сегодня о том, как не попасть в число тех, кто пишет плохие отзывы о нотах.

Отзывная нота — инструмент, который выпускают инвестбанки на основе производных инструментов (опционов). Результат инвестиций в отзывную ноту зависит от динамики базовых активов, обычно акций. Например, нота на Apple, Google, Microsoft, Amazon.

Почему их покупают

Потому что есть мощные сейлс поинты, которые активно используют:

1. Купон выше, чем по облигациям.

2. При боковой динамике акций (и даже при снижении) нота платит купоны.

3. Валюта ноты может быть любой — USD, EUR, RUB, CHF, GBP и др.

Где собака зарыта

В отзывных нотах есть риск худшей акции (worst of risk). Заплатит ли нота купон, вернут ли целиком вложенные средства при погашении ноты — всё это зависит от акции с наихудшей динамикой. Разумеется, бывают разные модификации, но риск худшей акции так или иначе встречается почти во всех нотах.

Пример

Предположим, инвестор купил ноту на 5 акций. Прошёл год. Четыре акции выросли на 10%, а одна акция упала на 30%. Цена ноты снизится.

Неважно, что остальные 4 акции выросли, результат ноты всё равно будет зависеть от акции, которая показала худший результат.

Яркий пример реализации риска worst of в 2020 году — акции WireCard, упали со 100 EUR до 3 EUR. Все ноты с WireCard катастрофически снизились в цене — и неважно, какой результат показали остальные акции в этих нотах.

Как снизить риск?

Единственной способ снизить риск — это снизить потенциальную доходность. Какие есть варианты?

1️⃣ Покупать ноты на одну акцию. То есть риск будет всего на одну компанию. Доходность такой ноты будет очень низкой по меркам российского инвестора, поэтому не встречал таких нот у нас, зато европейцы часто используют.

У такой ноты будет премия к облигации той же компании. Например, берёте эмитента с рейтингом investment grade, его бонды будут платить не более 1% в USD, а нота на акции такого эмитента, выпущенная иностранным инвестбанком с высоким рейтингом, вполне может платить 3-5% в USD.

2️⃣ Покупать ноты на акции одного сектора. Акции из одного сектора будут двигаться с большей корреляцией, чем акции из разных секторов, это снижает риск худшей акции. Доходность по нотам на один сектор будет ниже, чем по нотам на акции из разных секторов.

Это подход не защищает от форс-мажоров внутри компаний-базовых активов. Плохих примеров немало — Boeing и 737 MAX, Volkswagen и дизельгейт, Bayer и Monsanto.

3️⃣ Покупать ноты на портфель вовсе без риска худшей акции. Убираем риск худшей акции, вместо него берём риск на весь портфель базовых активов. Фин.рез ноты будет привязан целиком к портфелю, а не к результату худшей акции. Даже если попадём на очередной WireCard, это можно будет пережить, потому что другие акции «вытянут» ноту со дна.

👍 А вот это что-то новенькое, чего раньше не торговали. И придумал эту структуру наш деск во главе с Данилой Паниным.

Вот как это работает:

Например, инвестор купил ноту на 5 акций. Прошёл год. Четыре акции выросли на 10%, а одна акция упала на 30%. Динамика портфеля акций = (10% + 10% +10% +10% – 30%) / 5 = +2%. Финансовый результат ноты будет привязан ко всему портфелю, а не к худшей акции, то есть в этом примере он будет скорее положительным. Но правильнее разбирать на конкретном примере → ещё вернусь.

🏁 Резюмируя

Надеюсь, мне удалось показать риски отзывных нот, при этом заострить внимание на решении проблем, а не на негативе, как это принято делать. Уверен, те, кто имел печальный опыт с нотами worst of, оценят новый консервативный подход. За подробностями обращайтесь к своим консультантам или ко мне @alfawealth_team.

🙏🏻 И также хочу обратить внимание моих коллег, участников рынка, что это правильная и этичная история — предлагать клиентам менее агрессивные, но более безопасные инструменты. Если не мы, то кто?

Алексей Климюк, @alfawealth

#Структурные_продукты

Как снизить риск структурной ноты? Простой способ

Очень важно сводить к минимуму риск худшей акции, который есть в большинстве отзывных нот. Важно, потому что риск худшей акции — это проблема, из-за которой инвесторы теряют деньги (писал об этом здесь: https://t.me/alfawealth/693). Но если ваш контрагент (банк/брокер/УК) не торгует ноты без риска worst-of, то есть другой способ снизить риски.

Вот пример: нота на акции Apple, BMW, Total. Какие у неё риски базовых активов?

1️⃣ Корпоративный риск.

Например, компания теряет долю рынка по причине неверной стратегии, снижаются доходы, снижается справедливая стоимость акций, снижается цена акций. Пример — японский Nissan, переживающий не лучшие времена (подробнее здесь: https://t.me/alfawealth/704).

2️⃣ Форс мажор.

Катастрофа на нефтяной платформе «Deepwater Horizon» в мексиканском заливе в 2010 году, из-за чего акции BP упали на 50%.

3️⃣ Отраслевой риск.

Падение акций нефтегазового сектора вслед за падением нефти в 2020 году. Тот же BP упал на 45% в марте этого года.

4️⃣ Страновой риск.

Когда рынок акций отдельной страны отстаёт от рынков других стран.

Чтобы снять риски №1, №2 и №3, нужно заменить отдельные акции на индексы, например:

Apple → меняем на S&P 500

BMW → меняем на DAX

BP → меняем на FTSE 100

В структурных нотах правило «снижаем риски → снижаем доходность» работает почти всегда, и этот случай — не исключение. Например, если доходность ноты на отдельные акции 10% годовых в USD, то доходность по ноте на индексы будет значительно ниже, например, 5%.

Ноты на индексы популярны в Европе, там не гонятся за избыточной доходностью. Именно из-за низких доходностей такие ноты непопулярны в России.

А есть что-то посередине?

Да, есть. Ноты на секторные ETF, например:

Apple → меняем на Technology Select Sector SPDR Fund

BMW → на STOXX® Europe 600 Automobiles & Parts

Total→ на STOXX® Europe 600 Oil & Gas

Так мы исключаем риски №1 и №2, но оставляем риски №3 и №4. Доходность таких нот где-то посередине между первыми и вторыми.

Мой коллега, глава департамента структурных продуктов «Альфа-Капитал» Данила Панин, предлагает следовать за европейским трендом и покупать ноты с низкими рисками. Ноты — это инструмент фиксированной доходности, аналог евробондов. Выжимать из него все соки — это тоже самое, что покупать преддефолтные бонды: потенциальная доходность высокая, но риски оправданы лишь в том случае, если вы точно представляете, с чем имеете дело.

Алексей Климюк, @alfawealth

#Структурные_продукты

Очень важно сводить к минимуму риск худшей акции, который есть в большинстве отзывных нот. Важно, потому что риск худшей акции — это проблема, из-за которой инвесторы теряют деньги (писал об этом здесь: https://t.me/alfawealth/693). Но если ваш контрагент (банк/брокер/УК) не торгует ноты без риска worst-of, то есть другой способ снизить риски.

Вот пример: нота на акции Apple, BMW, Total. Какие у неё риски базовых активов?

1️⃣ Корпоративный риск.

Например, компания теряет долю рынка по причине неверной стратегии, снижаются доходы, снижается справедливая стоимость акций, снижается цена акций. Пример — японский Nissan, переживающий не лучшие времена (подробнее здесь: https://t.me/alfawealth/704).

2️⃣ Форс мажор.

Катастрофа на нефтяной платформе «Deepwater Horizon» в мексиканском заливе в 2010 году, из-за чего акции BP упали на 50%.

3️⃣ Отраслевой риск.

Падение акций нефтегазового сектора вслед за падением нефти в 2020 году. Тот же BP упал на 45% в марте этого года.

4️⃣ Страновой риск.

Когда рынок акций отдельной страны отстаёт от рынков других стран.

Чтобы снять риски №1, №2 и №3, нужно заменить отдельные акции на индексы, например:

Apple → меняем на S&P 500

BMW → меняем на DAX

BP → меняем на FTSE 100

В структурных нотах правило «снижаем риски → снижаем доходность» работает почти всегда, и этот случай — не исключение. Например, если доходность ноты на отдельные акции 10% годовых в USD, то доходность по ноте на индексы будет значительно ниже, например, 5%.

Ноты на индексы популярны в Европе, там не гонятся за избыточной доходностью. Именно из-за низких доходностей такие ноты непопулярны в России.

А есть что-то посередине?

Да, есть. Ноты на секторные ETF, например:

Apple → меняем на Technology Select Sector SPDR Fund

BMW → на STOXX® Europe 600 Automobiles & Parts

Total→ на STOXX® Europe 600 Oil & Gas

Так мы исключаем риски №1 и №2, но оставляем риски №3 и №4. Доходность таких нот где-то посередине между первыми и вторыми.

Мой коллега, глава департамента структурных продуктов «Альфа-Капитал» Данила Панин, предлагает следовать за европейским трендом и покупать ноты с низкими рисками. Ноты — это инструмент фиксированной доходности, аналог евробондов. Выжимать из него все соки — это тоже самое, что покупать преддефолтные бонды: потенциальная доходность высокая, но риски оправданы лишь в том случае, если вы точно представляете, с чем имеете дело.

Алексей Климюк, @alfawealth

#Структурные_продукты

🥊 Проверка боем нот без риска худшей акции

Уверен, этот пост будет полезен тем, кто инвестирует в структурные продукты и хочет снизить их риск.

С июня наш деск во главе с Данилой Паниным отдаёт предпочтение нотам без риска worst of (фин.рез ноты зависит теперь от портфеля акций, а не от одной акции с худшим результатом).

Коллеги пришли к этому эволюционно, изменяя структуры, базовые активы, барьеры. Цель, которую они преследовали, — снизить потери в самых неприятных случаях, которые нет-нет, да случаются.

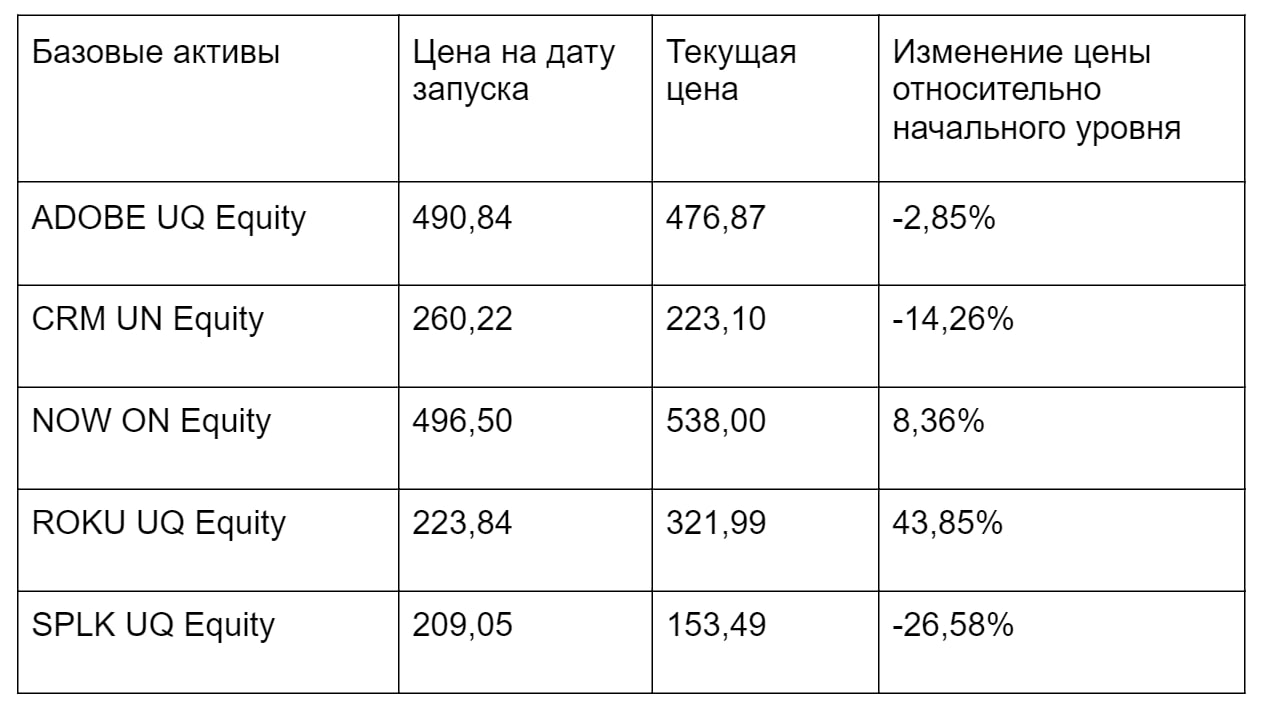

Результаты нот без риска худшей акции

Первую ноту без риска worst of мы запустили ещё в июне. Но первая нота, в которой worst of показал себя во всей красе — это нота на Roku, Splunk, ServiceNow, Adobe, SalesForce. Её мы купили 8 октября.

Почему во всей красе? Потому что акции Splunk с момента запуска упали на 26,58% — это худший результат из всех нот без риска worst of, которые мы успели купить с июня.

Нота торгуется в районе цены запуска, несмотря на падение Splunk. Почему? Потому что в самом негативном сценарии в конце срока ноты мы получим портфель акций. А портфель сейчас около нуля, потому что остальные акции портфеля сбалансировали падение Splunk.

ADOBE –2,85%

SALESFORCE –14,26%

SERVICENOW +8,36%

ROKU +43,85%

SPLUNK –26,58%

Портфель = –0,2*2,85% –0,2*14,26% +0,2*8,36% +0,2*43,85% –0,2*26,58% = +1,7%

Если бы эта нота была запущена по стандартной схеме с риском worst of, то сегодня она стоила бы на 20-25% ниже цены запуска.

🏁 Резюмируя, главную боль структурных продуктов, кажется, удалось решить. Ноты без риска худшей акции проверку боем проходят отлично, будем и далее в них инвестировать.

+ бонус: В чём проблема отзывных нот?

#Структурные_продукты

Алексей Климюк, @alfawealth

Уверен, этот пост будет полезен тем, кто инвестирует в структурные продукты и хочет снизить их риск.

С июня наш деск во главе с Данилой Паниным отдаёт предпочтение нотам без риска worst of (фин.рез ноты зависит теперь от портфеля акций, а не от одной акции с худшим результатом).

Коллеги пришли к этому эволюционно, изменяя структуры, базовые активы, барьеры. Цель, которую они преследовали, — снизить потери в самых неприятных случаях, которые нет-нет, да случаются.

Результаты нот без риска худшей акции

Первую ноту без риска worst of мы запустили ещё в июне. Но первая нота, в которой worst of показал себя во всей красе — это нота на Roku, Splunk, ServiceNow, Adobe, SalesForce. Её мы купили 8 октября.

Почему во всей красе? Потому что акции Splunk с момента запуска упали на 26,58% — это худший результат из всех нот без риска worst of, которые мы успели купить с июня.

Нота торгуется в районе цены запуска, несмотря на падение Splunk. Почему? Потому что в самом негативном сценарии в конце срока ноты мы получим портфель акций. А портфель сейчас около нуля, потому что остальные акции портфеля сбалансировали падение Splunk.

ADOBE –2,85%

SALESFORCE –14,26%

SERVICENOW +8,36%

ROKU +43,85%

SPLUNK –26,58%

Портфель = –0,2*2,85% –0,2*14,26% +0,2*8,36% +0,2*43,85% –0,2*26,58% = +1,7%

Если бы эта нота была запущена по стандартной схеме с риском worst of, то сегодня она стоила бы на 20-25% ниже цены запуска.

🏁 Резюмируя, главную боль структурных продуктов, кажется, удалось решить. Ноты без риска худшей акции проверку боем проходят отлично, будем и далее в них инвестировать.

+ бонус: В чём проблема отзывных нот?

#Структурные_продукты

Алексей Климюк, @alfawealth

{kind=link}

🤝 Давайте знакомиться

Друзья, долгое время я и наша команда оставались за кадром. Информация, которую я публикую в канале, есть плод работы этих людей. Знакомьтесь.

Слева направо:

- Владимир Брагин, главный по макро.

- Евгений Жорнист, управляет фондами облигаций #ПИФ_Облигации_плюс, #БПИФ_Управляемые_облигации и др.

- Игорь Таран, главный по инструментам с фиксированной доходностью, управляет #ПИФ_Еврооблигации.

- Эдуард Харин, главный по акциям, управляет фондами #ПИФ_Баланс, #ПИФ_Ликвидные_акции.

- Дмитрий Скрябин, управляет фондом #ПИФ_Ресурсы.

- Дмитрий Дорофеев, управляет портфелями #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро

- Марк Доникян, управляет фондом #ПИФ_Технологии, портфелями #ДУ_Глобальные_дивиденды, #ДУ_Облачные_Технологии и др.

- Данила Панин, главный по структурным продуктам #Структурные_продукты

И ваш покорный слуга Алексей Климюк, старший инвестиционный консультант. Пишите: t.me/alfawealth_team

Друзья, долгое время я и наша команда оставались за кадром. Информация, которую я публикую в канале, есть плод работы этих людей. Знакомьтесь.

Слева направо:

- Владимир Брагин, главный по макро.

- Евгений Жорнист, управляет фондами облигаций #ПИФ_Облигации_плюс, #БПИФ_Управляемые_облигации и др.

- Игорь Таран, главный по инструментам с фиксированной доходностью, управляет #ПИФ_Еврооблигации.

- Эдуард Харин, главный по акциям, управляет фондами #ПИФ_Баланс, #ПИФ_Ликвидные_акции.

- Дмитрий Скрябин, управляет фондом #ПИФ_Ресурсы.

- Дмитрий Дорофеев, управляет портфелями #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро

- Марк Доникян, управляет фондом #ПИФ_Технологии, портфелями #ДУ_Глобальные_дивиденды, #ДУ_Облачные_Технологии и др.

- Данила Панин, главный по структурным продуктам #Структурные_продукты

И ваш покорный слуга Алексей Климюк, старший инвестиционный консультант. Пишите: t.me/alfawealth_team

Аргументы за рост нефти

1️⃣ Рост предложения нефти может оказаться ниже роста спроса: по оценкам МЭА рост спроса на нефть в 2022 г. составит 3,4 млн.б./сут, что, с учётом текущего дефицита потребует 5,5 млн.б/сут дополнительного предложения нефти, чтобы сбалансировать рынок.

2️⃣ Возможности ОПЕК+ увеличивать добычу ограничены из-за недоинвестирования в разведку и добычу за последние годы (так, например, российские нефтяные компании уже заявили о неготовности добывать большее количество нефти; по оценке JPMorgan, резерв добавления мощности ОПЕК+ составляет всего 2 млн.б./сут, что не покроет даже половину необходимого прироста добычи).

3️⃣ ESG повестка – поддерживающий фактор для стоимости нефти. Курс на глобальную декарбонизацию, всё более актуальная ESG повестка и инфляция увеличивают уровень рентабельности новых капитальных затрат в разведку и добычу; по оценке JPM – этот уровень выше $80 баррель.

+ предыдущие аргументы на тему: #Нефть_и_газ

Повторюсь, мы полагаем, что текущая коррекция в акциях нефтегазовых компаний — хороший момент для увеличения позиций. На прошлой неделе мы увеличивали экспозицию на Роснефть (#ROSN), Новатэк (#NVTK), Лукойл (#LKOH) в фондах.

🔴 Фонды — бенефициары роста нефти

+ доля 46% #ПИФ_Ликвидные_акции и доля 45% #ПИФ_Ресурсы — это RUB акции компаний нефтегазовой отрасли. При росте нефти их выручка растёт → их цена растёт → стоимость паёв фонда растёт.

+ доля 37% #ПИФ_Баланс — это RUB акции и облигации компаний нефтегазовой отрасли.

+ доля 26% #ПИФ_Еврооблигации — это USD евробонды компаний нефтегазовой отрасли. Нефть растёт → растёт кредитное качество компаний → цена их бондов растёт → стоимость паёв фонда растёт. Сюда же: #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары с долей бондов нефтегазовой отрасли от 20 до 25%.

+ доля 24% #ПИФ_Глобальный_баланс — это USD акции и евробонды компаний нефтегазовой отрасли.

+ в #структурные_продукты часто присутствуют акции нефтегазовых компаний. Растут акции → растёт вероятность выплаты купона.

Алексей Климюк, @alfawealth_team

1️⃣ Рост предложения нефти может оказаться ниже роста спроса: по оценкам МЭА рост спроса на нефть в 2022 г. составит 3,4 млн.б./сут, что, с учётом текущего дефицита потребует 5,5 млн.б/сут дополнительного предложения нефти, чтобы сбалансировать рынок.

2️⃣ Возможности ОПЕК+ увеличивать добычу ограничены из-за недоинвестирования в разведку и добычу за последние годы (так, например, российские нефтяные компании уже заявили о неготовности добывать большее количество нефти; по оценке JPMorgan, резерв добавления мощности ОПЕК+ составляет всего 2 млн.б./сут, что не покроет даже половину необходимого прироста добычи).

3️⃣ ESG повестка – поддерживающий фактор для стоимости нефти. Курс на глобальную декарбонизацию, всё более актуальная ESG повестка и инфляция увеличивают уровень рентабельности новых капитальных затрат в разведку и добычу; по оценке JPM – этот уровень выше $80 баррель.

+ предыдущие аргументы на тему: #Нефть_и_газ

Повторюсь, мы полагаем, что текущая коррекция в акциях нефтегазовых компаний — хороший момент для увеличения позиций. На прошлой неделе мы увеличивали экспозицию на Роснефть (#ROSN), Новатэк (#NVTK), Лукойл (#LKOH) в фондах.

🔴 Фонды — бенефициары роста нефти

+ доля 46% #ПИФ_Ликвидные_акции и доля 45% #ПИФ_Ресурсы — это RUB акции компаний нефтегазовой отрасли. При росте нефти их выручка растёт → их цена растёт → стоимость паёв фонда растёт.

+ доля 37% #ПИФ_Баланс — это RUB акции и облигации компаний нефтегазовой отрасли.

+ доля 26% #ПИФ_Еврооблигации — это USD евробонды компаний нефтегазовой отрасли. Нефть растёт → растёт кредитное качество компаний → цена их бондов растёт → стоимость паёв фонда растёт. Сюда же: #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары с долей бондов нефтегазовой отрасли от 20 до 25%.

+ доля 24% #ПИФ_Глобальный_баланс — это USD акции и евробонды компаний нефтегазовой отрасли.

+ в #структурные_продукты часто присутствуют акции нефтегазовых компаний. Растут акции → растёт вероятность выплаты купона.

Алексей Климюк, @alfawealth_team