Начинаем серию постов про новые тренды в инвестировании

Представьте ситуацию: 12-летняя девочка приходит домой с работы. Она работает на фабрике. Рабочий день длится 12 часов. Девочка шьёт на фабрике футболки и получает гроши. Фабрика сливает неочищенные отходы в реку, откуда они попадают в мировой океан. Футболки задорого продаются в магазинах под модным брендом по всему миру, а акции этой компании котируются на крупнейших международных биржах.

А теперь представьте себя на месте человека, который знает про всё это, и покупает акции этой компании.

—————

Инвестирование с учётом факторов ESG позволяет избежать инвестирования в акции токсичных компаний. Токсичность здесь понимается в самом широком смысле — экологическом, социальном и управленческом.

ESG — Environmental, Social, Governance — на этих факторах строят свою деятельность компании, которые заботятся об экологии, социальном равенстве и прозрачности для общества.

Инвестиции в акции таких компаний более доходны и менее рискованны. Возможно, в этом повинна новая экономика, взявшая курс на поддержку «зелёных» технологий и снижение давления на экосферу Земли. Возможно, дело в новом поколении инвесторов, которые инвестируют только в компании, минимизирующие экологический вред, и заботящиеся о выполнении социальных норм для своих работников.

В любом случае, инвестировать в компании, придерживающиеся норм ESG — почти также выгодно, как и в индекс S&P500. Почти — потому, что выгоднее. Вот графики индекса и компаний-лидеров ESG.

Завтра расскажем, почему портфели, сформированные на базе акций ESG-компаний, менее рискованны.

#Нефть_и_газ

Представьте ситуацию: 12-летняя девочка приходит домой с работы. Она работает на фабрике. Рабочий день длится 12 часов. Девочка шьёт на фабрике футболки и получает гроши. Фабрика сливает неочищенные отходы в реку, откуда они попадают в мировой океан. Футболки задорого продаются в магазинах под модным брендом по всему миру, а акции этой компании котируются на крупнейших международных биржах.

А теперь представьте себя на месте человека, который знает про всё это, и покупает акции этой компании.

—————

Инвестирование с учётом факторов ESG позволяет избежать инвестирования в акции токсичных компаний. Токсичность здесь понимается в самом широком смысле — экологическом, социальном и управленческом.

ESG — Environmental, Social, Governance — на этих факторах строят свою деятельность компании, которые заботятся об экологии, социальном равенстве и прозрачности для общества.

Инвестиции в акции таких компаний более доходны и менее рискованны. Возможно, в этом повинна новая экономика, взявшая курс на поддержку «зелёных» технологий и снижение давления на экосферу Земли. Возможно, дело в новом поколении инвесторов, которые инвестируют только в компании, минимизирующие экологический вред, и заботящиеся о выполнении социальных норм для своих работников.

В любом случае, инвестировать в компании, придерживающиеся норм ESG — почти также выгодно, как и в индекс S&P500. Почти — потому, что выгоднее. Вот графики индекса и компаний-лидеров ESG.

Завтра расскажем, почему портфели, сформированные на базе акций ESG-компаний, менее рискованны.

#Нефть_и_газ

{kind=link}

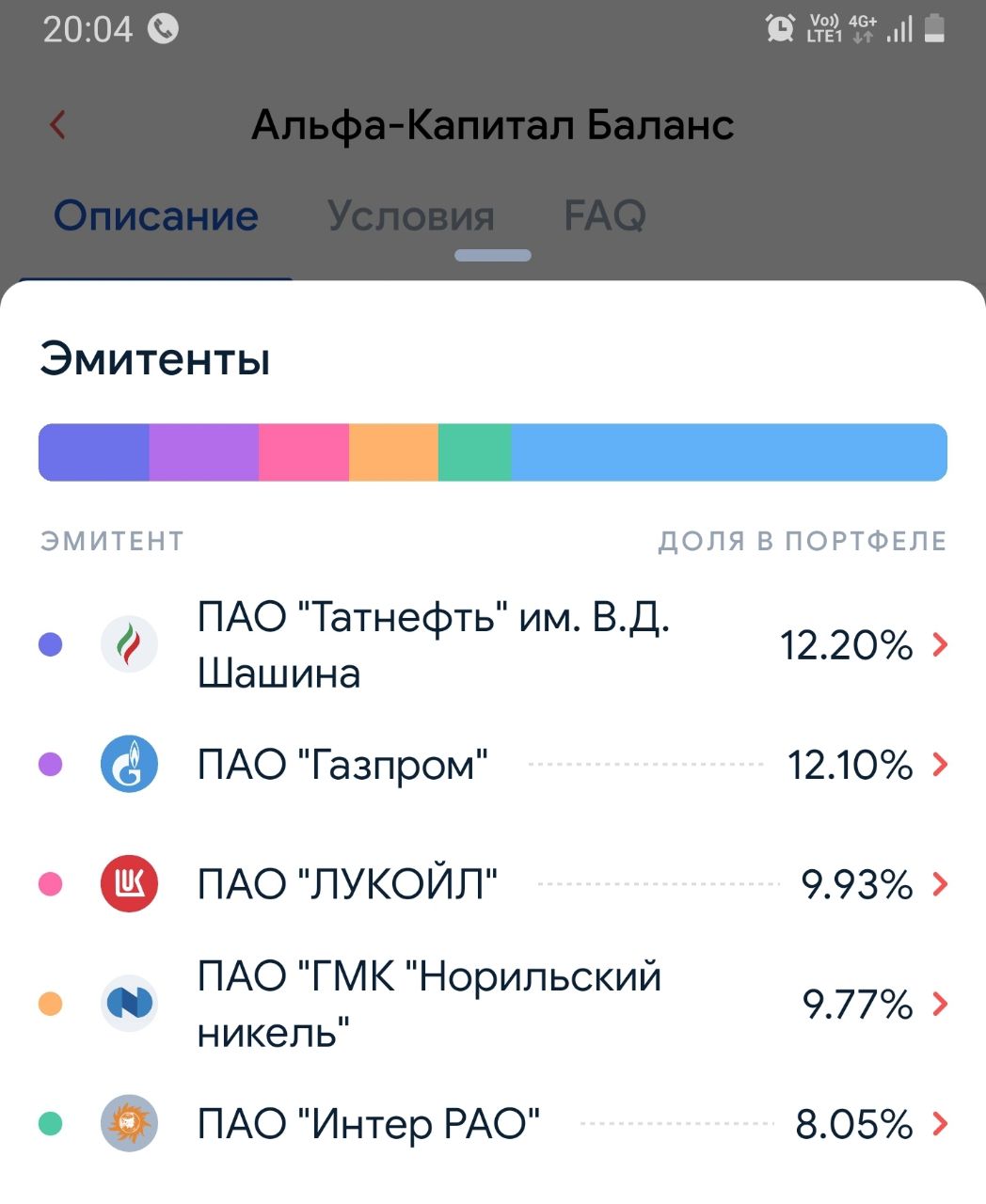

Распределение активов в фонде #ПИФ_Баланс

Итак, давайте разбираться, куда и почему мы сейчас инвестируем. Начну с фонда #ПИФ_Баланс, AUM 21 млрд рублей. Посмотрел последний отчёт по активам фонда, в каких бумагах сейчас сидим, сравнил с составом индекса Мосбиржи. Вижу много изменений в сравнении с декабрём. Некоторые компании/сектора в фонде не представлены вовсе, а другие закуплены с большим весом, появились вопросы.

Смотрю на фонд сверху вниз

Так как фонд по инвест. декларации может инвестировать в рублёвые акции и облигации, то самое важное — это их распределение. Смотрю в первую очередь на доли сверху, а дальше спускаюсь вниз к секторам и ещё ниже к конкретным акциям (подход top-down). На сегодня имеем 71,5% в акциях, 22% в облигациях и 6,5% в кеше. Значит, управляющий ставит на рост российского рынка акций, но держит 22+6,5 в облигациях и кеше для защиты. Распределение по секторам прикрепил ниже в таблице, а с управляющим обсудил конкретные идеи, которые он отыгрывает. Делюсь.

👇 Главные тезисы:

1️⃣ Держит высокую долю фонда в акциях нефтяников (около 25% фонда). #Нефть_и_газ

Российская нефтянка не палит деньги на #ESG проекты, которые имеют очень мутные перспективы с точки зрения возврата на капитал. А нероссийская нефтянка этим с удовольствием занимается. Это больше о сохранении рабочих мест и забота топ-менеджмента о самих себе, но не о бизнесе, на наш взгляд. Иностранные нефтяные мейджеры запланировали огромные капексы на ESG-проекты в ближайшие годы. Российская же нефтянка просто добывает нефть. #ПИФ_Ресурсы #ПИФ_Ликвидные_акции

Но есть риски у большой позиции фонда в нефтегазе. Эдуард считает, что нефть немного перезабежала выше своих фундаменталс + есть опасения продаж от американцев и европейцев на политических разногласиях + Байден вот-вот вступит в должность и могут быть санкции в потенциале, поэтому в четверг-пятницу отфиксировал часть позиций.

2️⃣ Газпрома в фонде 12% (много). #GAZP Главная причина — выросла вероятность успешной реализации Северного потока. Полагаем, европейцы увидели, что СПГ (LNG) очень негибкий, когда резко растёт спрос на газ (а там сейчас холодно, и цена на газ резко подскочила). Поэтому шансы Северного потока увеличились. Держим, не снижаем долю, несмотря на большой рост Газпрома в цене. По пути можем столкнуться с препятствиями, возможны санкции против проекта, США будет максимально препятствовать запуску.

3️⃣ Телекомы (в индексе 14,7%, а в «Балансе» всего 2,5%) и Ритейл (в индексе 5,3%, в Балансе чуть больше 0%) — их почти нет в фонде.

По мнению Эдуарда, телекомы и потреб. сектор сейчас мало интересны, потому что с точки зрения потенциального роста ресурсные компании обладают много большим потенциалом, чем эти два сектора.

К тому же телекомы и ритейл более чувствительны к изменению ставки (а судя по последней риторике представителей ЦБ, снижаться дальше ей некуда при инфляции 4,9% по итогам 2020). Почему чувствительны? Потому что инвестиции в телекомы и в ритейл – это как квази бонд, квази облигация (потому что это ставка на дивиденды, очень высокая предсказуемость инвестиций, рисков мало, бизнес устойчивый, примеры: МТС #MTSS, Ростелеком #RTKM, Магнит #MGNT, Х5 #FIVE). Если ключевая ставка в рублях вдруг начнёт расти, то эти квази бонды будут чувствовать себя хуже представителей других секторов экономики.

4️⃣ Чёрная металлургия (НЛМК #NLMK, Северсталь #CHMF, ММК #MAGN) суммарно на 1,5% в фонде, хотя в индексе 3%), то есть мало. Так произошло, потому что в какой-то момент в конце 2020 года, когда замаячили риски роста тарифов, Эдуард решил их сократить и перепрыгнул в нефтянку. По факту оказался прав, НЛМК вырос на 5%, Северсталь на 2%, ММК на 2% с начала года. А нефтянка Лукойл +13% (#LKOH), Новатек +11% (#NVTK), Роснефть +18% (#ROSN). То есть он только поэтому трейд делал. Сектор чёрной металлургии Эдуарду ОК, смотрит на компании сектора нейтрально. Просто чтобы купить что-нибудь нужное, ты должен продать что-то ненужное.

5️⃣ Золото (Полиметалл #POLY и Полюс #PLZL) — держит очень низкую долю (3,2% в Полиметалле и 0,6% в Полюсе).

Итак, давайте разбираться, куда и почему мы сейчас инвестируем. Начну с фонда #ПИФ_Баланс, AUM 21 млрд рублей. Посмотрел последний отчёт по активам фонда, в каких бумагах сейчас сидим, сравнил с составом индекса Мосбиржи. Вижу много изменений в сравнении с декабрём. Некоторые компании/сектора в фонде не представлены вовсе, а другие закуплены с большим весом, появились вопросы.

Смотрю на фонд сверху вниз

Так как фонд по инвест. декларации может инвестировать в рублёвые акции и облигации, то самое важное — это их распределение. Смотрю в первую очередь на доли сверху, а дальше спускаюсь вниз к секторам и ещё ниже к конкретным акциям (подход top-down). На сегодня имеем 71,5% в акциях, 22% в облигациях и 6,5% в кеше. Значит, управляющий ставит на рост российского рынка акций, но держит 22+6,5 в облигациях и кеше для защиты. Распределение по секторам прикрепил ниже в таблице, а с управляющим обсудил конкретные идеи, которые он отыгрывает. Делюсь.

👇 Главные тезисы:

1️⃣ Держит высокую долю фонда в акциях нефтяников (около 25% фонда). #Нефть_и_газ

Российская нефтянка не палит деньги на #ESG проекты, которые имеют очень мутные перспективы с точки зрения возврата на капитал. А нероссийская нефтянка этим с удовольствием занимается. Это больше о сохранении рабочих мест и забота топ-менеджмента о самих себе, но не о бизнесе, на наш взгляд. Иностранные нефтяные мейджеры запланировали огромные капексы на ESG-проекты в ближайшие годы. Российская же нефтянка просто добывает нефть. #ПИФ_Ресурсы #ПИФ_Ликвидные_акции

Но есть риски у большой позиции фонда в нефтегазе. Эдуард считает, что нефть немного перезабежала выше своих фундаменталс + есть опасения продаж от американцев и европейцев на политических разногласиях + Байден вот-вот вступит в должность и могут быть санкции в потенциале, поэтому в четверг-пятницу отфиксировал часть позиций.

2️⃣ Газпрома в фонде 12% (много). #GAZP Главная причина — выросла вероятность успешной реализации Северного потока. Полагаем, европейцы увидели, что СПГ (LNG) очень негибкий, когда резко растёт спрос на газ (а там сейчас холодно, и цена на газ резко подскочила). Поэтому шансы Северного потока увеличились. Держим, не снижаем долю, несмотря на большой рост Газпрома в цене. По пути можем столкнуться с препятствиями, возможны санкции против проекта, США будет максимально препятствовать запуску.

3️⃣ Телекомы (в индексе 14,7%, а в «Балансе» всего 2,5%) и Ритейл (в индексе 5,3%, в Балансе чуть больше 0%) — их почти нет в фонде.

По мнению Эдуарда, телекомы и потреб. сектор сейчас мало интересны, потому что с точки зрения потенциального роста ресурсные компании обладают много большим потенциалом, чем эти два сектора.

К тому же телекомы и ритейл более чувствительны к изменению ставки (а судя по последней риторике представителей ЦБ, снижаться дальше ей некуда при инфляции 4,9% по итогам 2020). Почему чувствительны? Потому что инвестиции в телекомы и в ритейл – это как квази бонд, квази облигация (потому что это ставка на дивиденды, очень высокая предсказуемость инвестиций, рисков мало, бизнес устойчивый, примеры: МТС #MTSS, Ростелеком #RTKM, Магнит #MGNT, Х5 #FIVE). Если ключевая ставка в рублях вдруг начнёт расти, то эти квази бонды будут чувствовать себя хуже представителей других секторов экономики.

4️⃣ Чёрная металлургия (НЛМК #NLMK, Северсталь #CHMF, ММК #MAGN) суммарно на 1,5% в фонде, хотя в индексе 3%), то есть мало. Так произошло, потому что в какой-то момент в конце 2020 года, когда замаячили риски роста тарифов, Эдуард решил их сократить и перепрыгнул в нефтянку. По факту оказался прав, НЛМК вырос на 5%, Северсталь на 2%, ММК на 2% с начала года. А нефтянка Лукойл +13% (#LKOH), Новатек +11% (#NVTK), Роснефть +18% (#ROSN). То есть он только поэтому трейд делал. Сектор чёрной металлургии Эдуарду ОК, смотрит на компании сектора нейтрально. Просто чтобы купить что-нибудь нужное, ты должен продать что-то ненужное.

5️⃣ Золото (Полиметалл #POLY и Полюс #PLZL) — держит очень низкую долю (3,2% в Полиметалле и 0,6% в Полюсе).

🛢 Татнефть — ставка на возврат льгот

Цена на нефть марки Urals достигла $56 за бочку. Год назад она стоила примерно столько же (±$59).

При этом российские нефтяники очень снизились за этот год:

1. #LKOH Лукойл стоил 6 545 рублей, а сегодня стоит 5 586 рублей,

2. #SIBN Газпром нефть 444 р. против 325 р. сегодня.

3. #TATN Татнефть преф 715 р. против 470 р. сегодня.

Не стоит забывать про снижение рубля + сейчас нефть стоит выше 4000 рублей за баррель, что даже важнее для российских нефтяников, чем долларовая цена.

То есть мы видим падение акций при схожей стоимости нефти в долларах. Причина — налоги, которые Минфин ввёл прошлой осенью (убрали льготы). Особенно новые таксы ударили по Татнефти, потому что она добывает много высоковязкой нефти, которую обложили дополнительно. В итоге акции компании стоят так же, как и после разрыва сделки ОПЕК+ в марте прошлого года. Нонсенс! #Нефть_и_газ

Есть ли здесь buy opportunity?

Мнение Эдуарда Харина: «недавно было интервью с Алексеем Сазановым, это замминистра финансов. Это то министерство, которое увеличило налогообложение нефтяной отрасли. По ощущениям, они собираются частично вернуться к прежнему режиму налогообложения или модернизировать его в пользу нефтяников. Не исключаем, что это случится совсем скоро.

Что это значит? Так как новые налоги коснулись в том числе высоковязкой нефти, то основной рекавери (восстановление) может случиться именно по тем нефтяным компаниям, в которых добыча высоковязкой — существенный источник дохода. Татнефть (#TATN) — главный пострадавший от отмены льгот, а значит и главный бенефициар в случае их возврата или смягчения.

В настоящее время у Татнефти мало интереса инвестировать в новые проекты по добыче высоковязкой нефти. Для её добычи нужны серьёзнейшие инвестиции, которые связаны с «нагреванием нефтяного пласта», этот пласт остывает медленно, и уже через год-полтора компании нужно снова делать эти инвестиции. Если компании из-за налогов невыгодно и/или намного менее рентабельно поднимать из него нефть уже сейчас, когда инвестиции уже сделаны, то, естественно, заниматься этим снова они не будут. И поэтому эта часть резервов, возможно, даже будет потеряна + будут вопросы по новым проектам из-за изменения налогового режима.

Если вернут налоговые льготы именно по высоковязкой нефти, Татнефть сможет вернуть около половины потерянного на отмене льготы налога. Тогда они потеряли около 20% операционного дохода. Компания частично получила компенсации от правительства в размере 12 млрд рублей (по 1 млрд за каждый месяц) при цене на нефть выше $42,6 (по бюджетному правилу). Т.е. если у компании получится вернуть часть налоговых льгот, а цены на нефть останутся на текущих уровнях или поднимутся до $60, акции имеют существенный потенциал роста, по нашим оценкам 40-50%.

Инвесторы расстроились, что они не заплатили дивиденды за 9 месяцев, заплатят ли они за 12? Я думаю, что заплатят. Отказ сделать выплату возможно связан с переговорами с МинФином относительно возврата части налоговых льгот и продолжение выплат в этой ситуации выглядело бы не очень хорошо. Полагаю, что эти дивиденды за 9 и 12 месяцев 2020 года они выплатят в 2021 году. Есть риск, что к этому моменту они не успеют договориться о каких-то изменениях. Но я хотел бы напомнить, что компания является ещё и большим донором правительства Татарстана. У Татнефти очень не очень большой фрифлоат — большая часть дивидендов уходит обратно государству».

Резюмирую. То, что изменения по налогообложению будут, совсем не факт. Однако, даже если всё останется как есть, апсайд действительно может присутствует, особенно в случае стабильно высоких цен на нефть.

p.s. в фонде #ПИФ_Баланс, которым управляет Э.Харин, акции Татнефти занимают сейчас самую большую долю — 12,2%.

АК, @alfawealth

#ПИФ_Ресурсы

Цена на нефть марки Urals достигла $56 за бочку. Год назад она стоила примерно столько же (±$59).

При этом российские нефтяники очень снизились за этот год:

1. #LKOH Лукойл стоил 6 545 рублей, а сегодня стоит 5 586 рублей,

2. #SIBN Газпром нефть 444 р. против 325 р. сегодня.

3. #TATN Татнефть преф 715 р. против 470 р. сегодня.

Не стоит забывать про снижение рубля + сейчас нефть стоит выше 4000 рублей за баррель, что даже важнее для российских нефтяников, чем долларовая цена.

То есть мы видим падение акций при схожей стоимости нефти в долларах. Причина — налоги, которые Минфин ввёл прошлой осенью (убрали льготы). Особенно новые таксы ударили по Татнефти, потому что она добывает много высоковязкой нефти, которую обложили дополнительно. В итоге акции компании стоят так же, как и после разрыва сделки ОПЕК+ в марте прошлого года. Нонсенс! #Нефть_и_газ

Есть ли здесь buy opportunity?

Мнение Эдуарда Харина: «недавно было интервью с Алексеем Сазановым, это замминистра финансов. Это то министерство, которое увеличило налогообложение нефтяной отрасли. По ощущениям, они собираются частично вернуться к прежнему режиму налогообложения или модернизировать его в пользу нефтяников. Не исключаем, что это случится совсем скоро.

Что это значит? Так как новые налоги коснулись в том числе высоковязкой нефти, то основной рекавери (восстановление) может случиться именно по тем нефтяным компаниям, в которых добыча высоковязкой — существенный источник дохода. Татнефть (#TATN) — главный пострадавший от отмены льгот, а значит и главный бенефициар в случае их возврата или смягчения.

В настоящее время у Татнефти мало интереса инвестировать в новые проекты по добыче высоковязкой нефти. Для её добычи нужны серьёзнейшие инвестиции, которые связаны с «нагреванием нефтяного пласта», этот пласт остывает медленно, и уже через год-полтора компании нужно снова делать эти инвестиции. Если компании из-за налогов невыгодно и/или намного менее рентабельно поднимать из него нефть уже сейчас, когда инвестиции уже сделаны, то, естественно, заниматься этим снова они не будут. И поэтому эта часть резервов, возможно, даже будет потеряна + будут вопросы по новым проектам из-за изменения налогового режима.

Если вернут налоговые льготы именно по высоковязкой нефти, Татнефть сможет вернуть около половины потерянного на отмене льготы налога. Тогда они потеряли около 20% операционного дохода. Компания частично получила компенсации от правительства в размере 12 млрд рублей (по 1 млрд за каждый месяц) при цене на нефть выше $42,6 (по бюджетному правилу). Т.е. если у компании получится вернуть часть налоговых льгот, а цены на нефть останутся на текущих уровнях или поднимутся до $60, акции имеют существенный потенциал роста, по нашим оценкам 40-50%.

Инвесторы расстроились, что они не заплатили дивиденды за 9 месяцев, заплатят ли они за 12? Я думаю, что заплатят. Отказ сделать выплату возможно связан с переговорами с МинФином относительно возврата части налоговых льгот и продолжение выплат в этой ситуации выглядело бы не очень хорошо. Полагаю, что эти дивиденды за 9 и 12 месяцев 2020 года они выплатят в 2021 году. Есть риск, что к этому моменту они не успеют договориться о каких-то изменениях. Но я хотел бы напомнить, что компания является ещё и большим донором правительства Татарстана. У Татнефти очень не очень большой фрифлоат — большая часть дивидендов уходит обратно государству».

Резюмирую. То, что изменения по налогообложению будут, совсем не факт. Однако, даже если всё останется как есть, апсайд действительно может присутствует, особенно в случае стабильно высоких цен на нефть.

p.s. в фонде #ПИФ_Баланс, которым управляет Э.Харин, акции Татнефти занимают сейчас самую большую долю — 12,2%.

АК, @alfawealth

#ПИФ_Ресурсы

{kind=link}

🛢 Заметки по нефти #Нефть_и_газ

Центральная тема по нефти — неожиданное решение ОПЕК о сохранении ограничений на экспорт нефти. Это привело к резкому росту мировых цен на нефть. Это важно, и есть несколько связанных деталей, которые вижу смысл подсветить:

1️⃣ Обычно когда происходят какие-то события по нефти, то мы видим резкое изменение спотовых цен и цен ближайших фьючерсных контрактов по нефти (1–2–3 месяца). Напротив, долгосрочные контракты обычно реагируют слабо. А на этот раз всё пошло по-другому — поднялась вся фьючерсная кривая, то есть цены дальних фьючей тоже выросли на несколько долларов. А стоимость длинных контрактов имеет определяющее значение для оценки всех нефтяных компаний. Почему? Очень просто. Аналитики при оценке справедливой стоимости компании или будущих дивидендных выплат используют будущие цены по нефти. Откуда их взять? Чаще всего берут стоимость дальних фьючей.

Поэтому произошло следующее: дальние фьючи резко выросли → выросла справедливая стоимость нефтяных компаний → посыпались рекомендации от sell-side домов на покупку → цены на нефтяные компании выросли.

2️⃣ Соответственно, апсайд по российским нефтяным компаниям вырос. Мои коллеги в АК оценивают его по-разному, в 20–30% на горизонте года. Будущую дивидендную доходность оцениваем в размере 10%, по отдельным компаниям выше (при условии сохранения текущих цен на нефть).

3️⃣ По итогам заседания ОПЕК+ Россия получила возможность увеличить добычу нефти. Главным бенефициаром этой преференции стала Роснефть #ROSN, но другие мейджоры тоже могут увеличить свою добычу.

4️⃣ Выросли акции глобальных нефтяных мейджоров: ExxonMobil #XOM (+50% с начала года), ConocoPhillips #COP (+50%), Total #TTE (+20%) и др. — все перечисленные акции есть в #ДУ_Глобальные_дивиденды. Индекс S&P Energy 600 вырос на 65% с начала года, Energy 400 на 40%.

5️⃣ Разница в динамике акций глобальных нефтяных компаний и российских — огромная. Наши очень отстали (всему виной политика, санкции, низкий #ESG). У нас среди нефтянки сильнее всего в долларах выросла Роснефть, но это лишь +36% с начала года. Другие — существенно меньше. Сравните с перформансом зарубежных аналогов из пункта №4.

Резюмирую: верим в дальнейший рост мировой и российской нефтянки. Верим в продолжение ротации из tech/growth в value. Да, пишу об этом часто и уже давно, но этот тренд с нами, кажется, надолго.

Алексей Климюк, @alfawealth_team

Центральная тема по нефти — неожиданное решение ОПЕК о сохранении ограничений на экспорт нефти. Это привело к резкому росту мировых цен на нефть. Это важно, и есть несколько связанных деталей, которые вижу смысл подсветить:

1️⃣ Обычно когда происходят какие-то события по нефти, то мы видим резкое изменение спотовых цен и цен ближайших фьючерсных контрактов по нефти (1–2–3 месяца). Напротив, долгосрочные контракты обычно реагируют слабо. А на этот раз всё пошло по-другому — поднялась вся фьючерсная кривая, то есть цены дальних фьючей тоже выросли на несколько долларов. А стоимость длинных контрактов имеет определяющее значение для оценки всех нефтяных компаний. Почему? Очень просто. Аналитики при оценке справедливой стоимости компании или будущих дивидендных выплат используют будущие цены по нефти. Откуда их взять? Чаще всего берут стоимость дальних фьючей.

Поэтому произошло следующее: дальние фьючи резко выросли → выросла справедливая стоимость нефтяных компаний → посыпались рекомендации от sell-side домов на покупку → цены на нефтяные компании выросли.

2️⃣ Соответственно, апсайд по российским нефтяным компаниям вырос. Мои коллеги в АК оценивают его по-разному, в 20–30% на горизонте года. Будущую дивидендную доходность оцениваем в размере 10%, по отдельным компаниям выше (при условии сохранения текущих цен на нефть).

3️⃣ По итогам заседания ОПЕК+ Россия получила возможность увеличить добычу нефти. Главным бенефициаром этой преференции стала Роснефть #ROSN, но другие мейджоры тоже могут увеличить свою добычу.

4️⃣ Выросли акции глобальных нефтяных мейджоров: ExxonMobil #XOM (+50% с начала года), ConocoPhillips #COP (+50%), Total #TTE (+20%) и др. — все перечисленные акции есть в #ДУ_Глобальные_дивиденды. Индекс S&P Energy 600 вырос на 65% с начала года, Energy 400 на 40%.

5️⃣ Разница в динамике акций глобальных нефтяных компаний и российских — огромная. Наши очень отстали (всему виной политика, санкции, низкий #ESG). У нас среди нефтянки сильнее всего в долларах выросла Роснефть, но это лишь +36% с начала года. Другие — существенно меньше. Сравните с перформансом зарубежных аналогов из пункта №4.

Резюмирую: верим в дальнейший рост мировой и российской нефтянки. Верим в продолжение ротации из tech/growth в value. Да, пишу об этом часто и уже давно, но этот тренд с нами, кажется, надолго.

Алексей Климюк, @alfawealth_team

{kind=link}

Акции в USD

Коротко о том, на что мои коллеги управляющие обращают внимание при выборе акций в USD сегодня.

1️⃣ Считаем, что стоимостные (value) и цикличные акции будут показывать повышенную доходность в сравнении с широким рынком акций. Они не только дешевле компаний роста (tech-сектор), но и могут стать главными бенефициарами восстановления мировой экономики после кризиса. Да, рынок вырос, но это не показатель того, что экономика восстановилась и кризис позади.

2️⃣ Мы нарастили в фондах акции нефтегазового сектора (#Нефть_и_газ) в последнее время. Верим, что цена на нефть продолжит рост на фоне успешной вакцинации, восстановления транспортной активности и недостатка предложения.

3️⃣ В тех стратегиях и фондах, где мы инвестируем не в широкий рынок акций, а конкретно в tech-секторы рынка (#ДУ_Высокие_технологии, #ПИФ_Технологии), мы придерживаемся аналогичного подхода. С начала года мы позиционировали портфели с тем расчетом, чтобы рост длинных долларовых доходностей (читай рост инфляционных ожиданий) не больно по ним ударил. Так и вышло (сравниваю с etf-бенчмарком, мы лучше). Что делали для этого? Покупали менее дорогие компании среди tech-сектора. Ещё держали и держим большую долю кэша в технологических стратегиях (до 15%), рассчитываем откупать на коррекциях.

4️⃣ Сейчас ждём новых данных по инфляции США, прежде чем занимать более агрессивную позицию в технологических акциях и/или снижать долю кеша.

5️⃣ Вот пример: акции производителей полупроводников и оборудования для дата-центров — это tech-компании, но они дешевле многих других tech-акций. К тому же они бенефициары восстановления экономики.

6️⃣ Здесь же подсвечу отдельную историю: берём акции Toyota (#TM) в #ДУ_Глобальные_дивиденды и не только, потому что мы верим, что инвесторы переоценят компанию из-за развития электромобильного направления. Всё ещё дёшево, но уже перспективно.

Алексей Климюк, @alfawealth_team

Коротко о том, на что мои коллеги управляющие обращают внимание при выборе акций в USD сегодня.

1️⃣ Считаем, что стоимостные (value) и цикличные акции будут показывать повышенную доходность в сравнении с широким рынком акций. Они не только дешевле компаний роста (tech-сектор), но и могут стать главными бенефициарами восстановления мировой экономики после кризиса. Да, рынок вырос, но это не показатель того, что экономика восстановилась и кризис позади.

2️⃣ Мы нарастили в фондах акции нефтегазового сектора (#Нефть_и_газ) в последнее время. Верим, что цена на нефть продолжит рост на фоне успешной вакцинации, восстановления транспортной активности и недостатка предложения.

3️⃣ В тех стратегиях и фондах, где мы инвестируем не в широкий рынок акций, а конкретно в tech-секторы рынка (#ДУ_Высокие_технологии, #ПИФ_Технологии), мы придерживаемся аналогичного подхода. С начала года мы позиционировали портфели с тем расчетом, чтобы рост длинных долларовых доходностей (читай рост инфляционных ожиданий) не больно по ним ударил. Так и вышло (сравниваю с etf-бенчмарком, мы лучше). Что делали для этого? Покупали менее дорогие компании среди tech-сектора. Ещё держали и держим большую долю кэша в технологических стратегиях (до 15%), рассчитываем откупать на коррекциях.

4️⃣ Сейчас ждём новых данных по инфляции США, прежде чем занимать более агрессивную позицию в технологических акциях и/или снижать долю кеша.

5️⃣ Вот пример: акции производителей полупроводников и оборудования для дата-центров — это tech-компании, но они дешевле многих других tech-акций. К тому же они бенефициары восстановления экономики.

6️⃣ Здесь же подсвечу отдельную историю: берём акции Toyota (#TM) в #ДУ_Глобальные_дивиденды и не только, потому что мы верим, что инвесторы переоценят компанию из-за развития электромобильного направления. Всё ещё дёшево, но уже перспективно.

Алексей Климюк, @alfawealth_team

🛢 Евробонды нефтяников #Нефть_и_газ

Уже говорил, что в евробондовых портфелях мы делаем особую ставку на бонды нефтедобывающих компаний. Поговорим о том, почему и что конкретно берём.

В чём идея?

Мы ожидаем, что нефть будет на этом уровне ещё долго, потому что спрос будет расти вместе с восстановлением транспортной активности в мире, а предложение будет ограничено сокращением инвестиций в разведку/добычу в 2020–21 годах. Вместе с тем высокие цены на нефть приведут к улучшению финансовых показателей и кредитного профиля нефтедобывающих компаний.

Конкретные имена

В последние недели мы купили долларовые еврооблигации #Sierra 28 и #Frontera 28 небольших колумбийских нефтяников, а также бразильский #Petro_Rio 26.

Все эти бумаги относятся к сегменту high yield. Бумаги инвестиционного качества нам сейчас не так интересны: считаем, что они будут чувствовать себя хуже при росте долларовых ставок из-за небольших спредов к трежерис.

#Sierra 28

Текущая цена: 101,35% от номинала

Купон: 6%

Доходность к погашению (YTM): 5,76%

О компании: Новая (создана в 2020 г.) независимая колумбийская нефтегазовая компания.

Что нравится:

— Руководство компании состоит из известных на рынке специалистов, включая Тони Хэйворда — бывшего CEO BP.

— Относительно низкая полная себестоимость добычи (чуть выше 20 USD/барр.) позволит компании обслуживать долг даже в случае длительного периода слабости нефтяного рынка.

Риски:

— Небольшой размер добычи компании.

— 100%-я концентрация добычи в одной стране.

— Суверенный риск: в Колумбии с апреля не утихают протесты + кредитные метрики суверенного долга страны довольно слабы.

#Frontera 28

Текущая цена: 101,50% от номинала

Купон: 7,875%

Доходность к погашению (YTM): 7,59%

О компании: канадская нефтегазовая компания, 95% добычи которой приходится на Колумбию.

Что нравится:

— В прошлом году менеджмент заморозил часть низкоэффективных скважин и снизил программу капитальных вложений. Эти действия и высокие цены на нефть улучшили финансовые показатели компании → можно рассчитывать на улучшение кредитного профиля компании → облигации могут вырасти в цене.

— Погашения компании до 2028 года (срока погашения купленного бонда) будут минимальными. С учётом отличной ликвидности и невысокого уровня долга мы оцениваем риски появления проблем у компании с обслуживанием облигаций как низкие.

— Почти половина выручки до конца 2021 г. захеджирована с расчётом чистой прибыли в 29$ за баррель. Компания и в дальнейшем планирует страховать рыночные риски через приобретение рыночных деривативов.

Риски:

— Рентабельность добычи компании ниже, чем у аналогов вроде #Ecopetrol → цены на бонды компании могут быть более чувствительны к негативу на рынке нефти.

— Компания инвестировала в порт (что нельзя назвать её профилем) и пока не может точно спрогнозировать, когда и как эти инвестиции вернутся.

— Суверенный риск Колумбии (как и с Sierra 28).

#Petro_Rio 26

Текущая цена: 102,48% от номинала

Купон: 6,125%

Доходность к погашению (YTM): 5,54%

О компании: офшорная нефтедобывающая компания, ведущая деятельность на территории Бразилии.

Что нравится:

— Наиболее «качественная» компания из данной тройки. В начале года провела докапитализацию и сейчас имеет отрицательный чистый долг.

— Высокая операционная эффективность и низкая себестоимость добычи поддержат кредитный профиль даже при коррекции на нефтяном рынке.

— Облигации обеспечены «твёрдыми» активами + у компании много ликвидности → снижение рисков невозврата долга.

Риски:

— Добыча компании сконцентрирована на двух месторождениях, так что остановка лишь одного из них может ударить по денежным потокам (и облигациям). Компания покупает страховое покрытие, чтобы снизить этот риск.

#ПИФ_Еврооблигации #ДУ_Мастербонд #БПИФ_Управляемые_еврооблигации

Уже говорил, что в евробондовых портфелях мы делаем особую ставку на бонды нефтедобывающих компаний. Поговорим о том, почему и что конкретно берём.

В чём идея?

Мы ожидаем, что нефть будет на этом уровне ещё долго, потому что спрос будет расти вместе с восстановлением транспортной активности в мире, а предложение будет ограничено сокращением инвестиций в разведку/добычу в 2020–21 годах. Вместе с тем высокие цены на нефть приведут к улучшению финансовых показателей и кредитного профиля нефтедобывающих компаний.

Конкретные имена

В последние недели мы купили долларовые еврооблигации #Sierra 28 и #Frontera 28 небольших колумбийских нефтяников, а также бразильский #Petro_Rio 26.

Все эти бумаги относятся к сегменту high yield. Бумаги инвестиционного качества нам сейчас не так интересны: считаем, что они будут чувствовать себя хуже при росте долларовых ставок из-за небольших спредов к трежерис.

#Sierra 28

Текущая цена: 101,35% от номинала

Купон: 6%

Доходность к погашению (YTM): 5,76%

О компании: Новая (создана в 2020 г.) независимая колумбийская нефтегазовая компания.

Что нравится:

— Руководство компании состоит из известных на рынке специалистов, включая Тони Хэйворда — бывшего CEO BP.

— Относительно низкая полная себестоимость добычи (чуть выше 20 USD/барр.) позволит компании обслуживать долг даже в случае длительного периода слабости нефтяного рынка.

Риски:

— Небольшой размер добычи компании.

— 100%-я концентрация добычи в одной стране.

— Суверенный риск: в Колумбии с апреля не утихают протесты + кредитные метрики суверенного долга страны довольно слабы.

#Frontera 28

Текущая цена: 101,50% от номинала

Купон: 7,875%

Доходность к погашению (YTM): 7,59%

О компании: канадская нефтегазовая компания, 95% добычи которой приходится на Колумбию.

Что нравится:

— В прошлом году менеджмент заморозил часть низкоэффективных скважин и снизил программу капитальных вложений. Эти действия и высокие цены на нефть улучшили финансовые показатели компании → можно рассчитывать на улучшение кредитного профиля компании → облигации могут вырасти в цене.

— Погашения компании до 2028 года (срока погашения купленного бонда) будут минимальными. С учётом отличной ликвидности и невысокого уровня долга мы оцениваем риски появления проблем у компании с обслуживанием облигаций как низкие.

— Почти половина выручки до конца 2021 г. захеджирована с расчётом чистой прибыли в 29$ за баррель. Компания и в дальнейшем планирует страховать рыночные риски через приобретение рыночных деривативов.

Риски:

— Рентабельность добычи компании ниже, чем у аналогов вроде #Ecopetrol → цены на бонды компании могут быть более чувствительны к негативу на рынке нефти.

— Компания инвестировала в порт (что нельзя назвать её профилем) и пока не может точно спрогнозировать, когда и как эти инвестиции вернутся.

— Суверенный риск Колумбии (как и с Sierra 28).

#Petro_Rio 26

Текущая цена: 102,48% от номинала

Купон: 6,125%

Доходность к погашению (YTM): 5,54%

О компании: офшорная нефтедобывающая компания, ведущая деятельность на территории Бразилии.

Что нравится:

— Наиболее «качественная» компания из данной тройки. В начале года провела докапитализацию и сейчас имеет отрицательный чистый долг.

— Высокая операционная эффективность и низкая себестоимость добычи поддержат кредитный профиль даже при коррекции на нефтяном рынке.

— Облигации обеспечены «твёрдыми» активами + у компании много ликвидности → снижение рисков невозврата долга.

Риски:

— Добыча компании сконцентрирована на двух месторождениях, так что остановка лишь одного из них может ударить по денежным потокам (и облигациям). Компания покупает страховое покрытие, чтобы снизить этот риск.

#ПИФ_Еврооблигации #ДУ_Мастербонд #БПИФ_Управляемые_еврооблигации

Друзья, я улетел в долгожданный отпуск, поэтому есть пробелы в контенте на канале. Тем не менее одним глазом слежу за происходящим на рынках.

Вот факторы, которые сейчас влияют на рынки больше остальных (по мнению АК):

1. Высокий уровень заболеваемости COVID-19 в мире.

2. ФРС — идут разговоры про тейперинг (сокращение QE), на этой неделе будет заседание в Джексон Холле.

3. Классическая низкая ликвидность на рынках в августе.

4. Снижение нефти (скорее, это следствие пп. 1 и 2).

5. Неуверенное поведение потребителя (мы видим это из retail sales, которые уже три месяца подряд выходят хуже ожиданий). Люди удивлены ростом цен на большинство физических товаров, что отражается на их желании покупать. Например, это относится к ценам на дома. Большинство потребителей в США считает, что сейчас плохое время для покупки дома. Скорее всего, со временем люди примут новый уровень цен, но это небыстрый процесс. А сейчас низкие продажи по многим классам товаров и услуг плохо влияют на выручку многих компаний → и дальше по цепочке на прибыль и на стоимость акций.

Заметки по нефти. #Нефть_и_газ

1. Нефть снижается с отскоками уже 1,5 месяца с ±$76 до текущих ±$70. Мы считаем, что картель в состоянии сохранить цены $60+ и будет это делать, у него есть необходимые рычаги воздействия.

2. На горизонте 1–2 лет мы ждём цены на нефть выше текущих.

3. Сейчас видим недоинвестирование в добычу. Острая фаза дефицита может быть через 2–3 года. Что интересно, мы не видим какого-то адекватного ответа на высокие цены на нефть со стороны сланцевых производителей.

По железной руде.

1. Стоимость руды упала до $160 за тонну c $220. То есть цены на сырьё упали, при этом цены на сталь упали незначительно.

2. Снижение руды по-разному влияет на металлургов. Есть производители руды, они страдают от низких цен на руду (например, компания Vali). При этом для некоторых металлургов снижение руды — это хорошо. Конкретно для тех, кто не добывает руду, а закупает, то есть для неинтегрированных компаний (например, для ММК). Тут, конечно, вопрос, что первичнее: цены на сталь или цены на руду?

Заметка про #Китай и цены на сталь. Мы впервые видим такую ситуацию, когда Китай за счёт своих внутренних ограничений пытается влиять на рынок. Китай является нетто-импортёром руды, и понятно, что ему некомфортно, когда руда стоит на исторических максимумах (ещё две недели назад она стоила $200 за тонну), ему хочется эти косты снизить. И он стал снижать их за счёт того, что ограничил внутренних производителей стали. В результате спрос с их стороны на железную руду сократился. А буквально 5–7% уменьшения спроса достаточно, чтобы цены упали на 30–40%. Так и случилось, руда снизилась на небольшом изменении спроса, и для Китая это хорошо. При этом цены на сталь пока остаются высокими. Так Китай решил внутри себя проблему себестоимости стали. При этом в мире пострадали производители железной руды. Не пострадали производители стали, то есть неинтегрированные компании.

Алексей Климюк, @alfawealth

Вот факторы, которые сейчас влияют на рынки больше остальных (по мнению АК):

1. Высокий уровень заболеваемости COVID-19 в мире.

2. ФРС — идут разговоры про тейперинг (сокращение QE), на этой неделе будет заседание в Джексон Холле.

3. Классическая низкая ликвидность на рынках в августе.

4. Снижение нефти (скорее, это следствие пп. 1 и 2).

5. Неуверенное поведение потребителя (мы видим это из retail sales, которые уже три месяца подряд выходят хуже ожиданий). Люди удивлены ростом цен на большинство физических товаров, что отражается на их желании покупать. Например, это относится к ценам на дома. Большинство потребителей в США считает, что сейчас плохое время для покупки дома. Скорее всего, со временем люди примут новый уровень цен, но это небыстрый процесс. А сейчас низкие продажи по многим классам товаров и услуг плохо влияют на выручку многих компаний → и дальше по цепочке на прибыль и на стоимость акций.

Заметки по нефти. #Нефть_и_газ

1. Нефть снижается с отскоками уже 1,5 месяца с ±$76 до текущих ±$70. Мы считаем, что картель в состоянии сохранить цены $60+ и будет это делать, у него есть необходимые рычаги воздействия.

2. На горизонте 1–2 лет мы ждём цены на нефть выше текущих.

3. Сейчас видим недоинвестирование в добычу. Острая фаза дефицита может быть через 2–3 года. Что интересно, мы не видим какого-то адекватного ответа на высокие цены на нефть со стороны сланцевых производителей.

По железной руде.

1. Стоимость руды упала до $160 за тонну c $220. То есть цены на сырьё упали, при этом цены на сталь упали незначительно.

2. Снижение руды по-разному влияет на металлургов. Есть производители руды, они страдают от низких цен на руду (например, компания Vali). При этом для некоторых металлургов снижение руды — это хорошо. Конкретно для тех, кто не добывает руду, а закупает, то есть для неинтегрированных компаний (например, для ММК). Тут, конечно, вопрос, что первичнее: цены на сталь или цены на руду?

Заметка про #Китай и цены на сталь. Мы впервые видим такую ситуацию, когда Китай за счёт своих внутренних ограничений пытается влиять на рынок. Китай является нетто-импортёром руды, и понятно, что ему некомфортно, когда руда стоит на исторических максимумах (ещё две недели назад она стоила $200 за тонну), ему хочется эти косты снизить. И он стал снижать их за счёт того, что ограничил внутренних производителей стали. В результате спрос с их стороны на железную руду сократился. А буквально 5–7% уменьшения спроса достаточно, чтобы цены упали на 30–40%. Так и случилось, руда снизилась на небольшом изменении спроса, и для Китая это хорошо. При этом цены на сталь пока остаются высокими. Так Китай решил внутри себя проблему себестоимости стали. При этом в мире пострадали производители железной руды. Не пострадали производители стали, то есть неинтегрированные компании.

Алексей Климюк, @alfawealth

Про возможный дефицит нефти

Сегодня хотел бы поделиться нашим видением относительно энергетических активов. Клиенты компании задают много вопросов на тему влияния #ESG на нефтегазовый сектор в следующие 3–5 лет, «может ли быть продолжение текущего цикла роста стоимости нефти, газа или сейчас мы видим пик спроса, который постепенно начнет снижаться?»

Что такое ESG, я думаю, рассказывать не стоит. Эта тема стала очень популярна в последние полтора года и, более того, уже очень сильно влияет на стоимость акций компаний, которые по своей природе не могут стать более «зелёными» или относятся к этому с пренебрежением. Никто уже не сомневается, что государства продолжат давить на производителей «грязной» энергии через налоги, а новым источникам энергии будут давать субсидии.

К чему же может привести нынешнее сильное желание сделать мир более «зеленым».

1. Во-первых, в силу ужесточения регулирования, социального давления и удорожания капитала желающих инвестировать в разведку, разработку и добычу классических источников энергии становится всё меньше. Недавно JP Morgan провёл опрос среди глобальных fund managers. Им задали вопрос: готовы ли вы инвестировать в компании, которые занимаются добычей полезных ископаемых, при этом имеют низкий коэффициент по ESG? Из 400 только один ответил «Да, готов».

Хороший пример: добыча в США упала с 13,5 млн баррелей в сутки в марте 2020 года ниже 11,5–11,6 и дальше не растёт (притом что нефть сейчас выше, чем год назад). То есть могли бы добывать 13,5, но не добывают, в частности по причине #ESG. Не так давно Exxon #XOM сказал, что избавится от всех своих сланцевых активов в пользу погашения долга. Причём эти активы продадут в пользу более мелких компаний, а им будет ещё сложнее привлечь капитал для разработки месторождений. А Chesapeake теперь будет распределять 50% свободного денежного потока в качестве дивидендов (но не инвестировать в добычу).

2. Во-вторых, после нефтяного шока 2020 года большая часть компаний сектора energy не хочет больше инвестировать в добычу, опасаясь резкого снижения цен энергоносителей.

3. В-третьих, сами инвесторы требуют денег от компаний здесь и сейчас в виде дивидендов.

О чём это говорит? Переходный период от старых энергоресурсов к новым займёт не пять и не десять лет. При этом текущее недоинвестирование в «старые» энергоресурсы может привести к их дефициту и существенному росту цен через 3–5 лет. Это может случиться и с нефтью.

В результате классические энергетические компании, на которые уже перестали смотреть большое количество инвесторов, могут показать нормальные доходности. Это не обязательно доходность в приросте акции, это может быть высокой дивидендной доходностью.

Бонус: статья на FT.com, более полно раскрывающая суть момента, — Greenflation. Автор — глава отдела развивающихся рынков Morgan Stanley Ручир Шарма.

Алексей Климюк, @alfawealth

#Нефть_и_газ

Сегодня хотел бы поделиться нашим видением относительно энергетических активов. Клиенты компании задают много вопросов на тему влияния #ESG на нефтегазовый сектор в следующие 3–5 лет, «может ли быть продолжение текущего цикла роста стоимости нефти, газа или сейчас мы видим пик спроса, который постепенно начнет снижаться?»

Что такое ESG, я думаю, рассказывать не стоит. Эта тема стала очень популярна в последние полтора года и, более того, уже очень сильно влияет на стоимость акций компаний, которые по своей природе не могут стать более «зелёными» или относятся к этому с пренебрежением. Никто уже не сомневается, что государства продолжат давить на производителей «грязной» энергии через налоги, а новым источникам энергии будут давать субсидии.

К чему же может привести нынешнее сильное желание сделать мир более «зеленым».

1. Во-первых, в силу ужесточения регулирования, социального давления и удорожания капитала желающих инвестировать в разведку, разработку и добычу классических источников энергии становится всё меньше. Недавно JP Morgan провёл опрос среди глобальных fund managers. Им задали вопрос: готовы ли вы инвестировать в компании, которые занимаются добычей полезных ископаемых, при этом имеют низкий коэффициент по ESG? Из 400 только один ответил «Да, готов».

Хороший пример: добыча в США упала с 13,5 млн баррелей в сутки в марте 2020 года ниже 11,5–11,6 и дальше не растёт (притом что нефть сейчас выше, чем год назад). То есть могли бы добывать 13,5, но не добывают, в частности по причине #ESG. Не так давно Exxon #XOM сказал, что избавится от всех своих сланцевых активов в пользу погашения долга. Причём эти активы продадут в пользу более мелких компаний, а им будет ещё сложнее привлечь капитал для разработки месторождений. А Chesapeake теперь будет распределять 50% свободного денежного потока в качестве дивидендов (но не инвестировать в добычу).

2. Во-вторых, после нефтяного шока 2020 года большая часть компаний сектора energy не хочет больше инвестировать в добычу, опасаясь резкого снижения цен энергоносителей.

3. В-третьих, сами инвесторы требуют денег от компаний здесь и сейчас в виде дивидендов.

О чём это говорит? Переходный период от старых энергоресурсов к новым займёт не пять и не десять лет. При этом текущее недоинвестирование в «старые» энергоресурсы может привести к их дефициту и существенному росту цен через 3–5 лет. Это может случиться и с нефтью.

В результате классические энергетические компании, на которые уже перестали смотреть большое количество инвесторов, могут показать нормальные доходности. Это не обязательно доходность в приросте акции, это может быть высокой дивидендной доходностью.

Бонус: статья на FT.com, более полно раскрывающая суть момента, — Greenflation. Автор — глава отдела развивающихся рынков Morgan Stanley Ручир Шарма.

Алексей Климюк, @alfawealth

#Нефть_и_газ

🥩🍞 Ставим на продуктовую инфляцию

Обычно рост цен на сырьё — это рост издержек для бизнеса. Но некоторые компании способны переложить этот рост на конечную продукцию и в результате оказываются в выигрыше от роста цен. Таким сектором может стать агропромышленный сектор.

Поэтому около месяца назад мы стали закупать акции агропромышленного сектора:

1. #ADM Archer Daniels Midland

2. #MOS The Mosaic Company

3. #TSN Tyson Foods

4. #IPI Intrepid Potash

Вот некоторые логические цепочки для иллюстрации причин роста цен:

1. Рост цен на газ приводит → к росту стоимости аммиачных удобрений, потому что производство удобрений требует много газа. В Европе уже на 50% остановили производство удобрений из-за дорогого газа. #Нефть_и_газ

2. Не будешь удобрять → будет плохой урожай. Будет плохой урожай → значит цена на зерно вырастет.

3. Если удобряешь, то вынужден покупать дорогие удобрения → себестоимость растёт → перекладываешь на потребителя → итог всё тот же → цена на зерно вырастет.

4. Рост стоимости электроэнергии → кое-где уже проблемы с орошением урожая зерновых (например, в некоторых индийских провинциях) + риски плохого урожая и засухи → рост цен на зерновых.

5. Растут зарплаты низкоквалифицированных рабочих, цены на нефть, цены на транспортировку и т.д. → аналогично рост цен на зерновые.

6. Растут цены на зерно → растут цены на корм для животных → растут цены на мясо.

И так далее по цепочке продуктов.

Тема дискуссионная

1. Всегда присутствует риск того, что затраты вырастут, а цены на конечную продукцию — нет.

2. Ставка на акции агропромышленного сектора реализуется не сегодня-завтра. Это не быстрый трейд в отличие от стоимости самого сырья, где цены могут переставляться как вверх, так и вниз очень быстро.

Следим за Китаем #Китай

Да, в Европе уже на 50% остановили производство удобрений. Но Европа — это немного, всего 7% мирового производства. Большая доля мирового производства (если я не ошибаюсь около 50%) находится в Китае. И Китай экспортирует в другие страны ±25-30% мирового объёма.

Так вот, в Китае тоже выросла цена на газ и на уголь (а у них 70% аммиака производится на угле) и они уже начали закрывать экспорт (пока неофициально, но по информации от наших источников они уже не выпускают аммиак за границу).

Напомню, Россия тоже с 1 декабря введет квоты на экспорт азотных и сложных удобрений https://www.interfax.ru/business/801209.

А значит, будет продуктовая инфляция и зерновые, и мясо, и всё что с этим связано в цепочке — всё вырастет в ценах.

Алексей Климюк, @alfawealth

Обычно рост цен на сырьё — это рост издержек для бизнеса. Но некоторые компании способны переложить этот рост на конечную продукцию и в результате оказываются в выигрыше от роста цен. Таким сектором может стать агропромышленный сектор.

Поэтому около месяца назад мы стали закупать акции агропромышленного сектора:

1. #ADM Archer Daniels Midland

2. #MOS The Mosaic Company

3. #TSN Tyson Foods

4. #IPI Intrepid Potash

Вот некоторые логические цепочки для иллюстрации причин роста цен:

1. Рост цен на газ приводит → к росту стоимости аммиачных удобрений, потому что производство удобрений требует много газа. В Европе уже на 50% остановили производство удобрений из-за дорогого газа. #Нефть_и_газ

2. Не будешь удобрять → будет плохой урожай. Будет плохой урожай → значит цена на зерно вырастет.

3. Если удобряешь, то вынужден покупать дорогие удобрения → себестоимость растёт → перекладываешь на потребителя → итог всё тот же → цена на зерно вырастет.

4. Рост стоимости электроэнергии → кое-где уже проблемы с орошением урожая зерновых (например, в некоторых индийских провинциях) + риски плохого урожая и засухи → рост цен на зерновых.

5. Растут зарплаты низкоквалифицированных рабочих, цены на нефть, цены на транспортировку и т.д. → аналогично рост цен на зерновые.

6. Растут цены на зерно → растут цены на корм для животных → растут цены на мясо.

И так далее по цепочке продуктов.

Тема дискуссионная

1. Всегда присутствует риск того, что затраты вырастут, а цены на конечную продукцию — нет.

2. Ставка на акции агропромышленного сектора реализуется не сегодня-завтра. Это не быстрый трейд в отличие от стоимости самого сырья, где цены могут переставляться как вверх, так и вниз очень быстро.

Следим за Китаем #Китай

Да, в Европе уже на 50% остановили производство удобрений. Но Европа — это немного, всего 7% мирового производства. Большая доля мирового производства (если я не ошибаюсь около 50%) находится в Китае. И Китай экспортирует в другие страны ±25-30% мирового объёма.

Так вот, в Китае тоже выросла цена на газ и на уголь (а у них 70% аммиака производится на угле) и они уже начали закрывать экспорт (пока неофициально, но по информации от наших источников они уже не выпускают аммиак за границу).

Напомню, Россия тоже с 1 декабря введет квоты на экспорт азотных и сложных удобрений https://www.interfax.ru/business/801209.

А значит, будет продуктовая инфляция и зерновые, и мясо, и всё что с этим связано в цепочке — всё вырастет в ценах.

Алексей Климюк, @alfawealth

#Нефть_и_газ — докупаем на коррекции

Больше остальных скорректировались акции нефтяных компаний. Мы докупаем их в фонды. Обращаю ваше внимание на то, что эта коррекция с высокой вероятностью временная, и мы не зря её выкупаем. Ниже некоторые аргументы за эту позицию.

Российский рынок находится под давлением нескольких факторов. Основные — геополитика (давит уже месяц) и новый штамм (появился в пятницу прошлой недели).

1️⃣ США объявили продажу нефти из своих стратегических резервов. Объём резервов — 67 млн. барр. Хотят продать его за несколько месяцев.

67 млн. барр. — это немного. Суточное потребление нефти в мире — около 100 млн. барр. Продажа 67 млн. барр. за несколько месяцев — это капля в море, этот объём не способен оказать влияния на стоимости нефти.

2️⃣ Байден озвучил возможность запрета экспорта нефти из США.

Это дополнительный фактор роста стоимости нефти марки Brent (по нашим оценкам экспорт из США составляет около 3 млн б/сут, что сопоставимо с уже текущим дефицитом на рынке и может привести к его удвоению).

3️⃣ ОПЕК заявил, что готов реагировать на рыночную ситуацию (и с вирусом, и с продажей стратегических запасов) адекватно, чтобы не допустить ценовых дисбалансов. Заседания ОПЕК и ОПЕК+ пройдут сегодня-завтра.

В нашем понимании экспортёры могут снизить планы по приросту добычи, начиная с января 2022 г.

4️⃣ Судя по последним новостям, Иран подрывает возможности МАГАТЭ наблюдать за его ядерной программой (из совместного заявления Великобритании, Франции и Германии).

Это значит, что переговоры по сделке с Ираном, которые могли бы снизить стоимость нефти, похоже, пока далеки от прогресса.

5️⃣ Запуск Северного потока - 2 затягивается до весны/лета 2022 года → поэтому падает вероятность снижения цен на газ в Европе.

6️⃣ По оценкам Всемирной метеорологической организации (Женева) природный феномен Ла-Нинья обещает стать самым мощным за последние 10 лет. Ла-Нинья влияет на погоду во всем мире. Благодаря комплексу метеорологических явлений, увеличится вероятность снегопадов, а также очень холодных ветров. Соответственно, эта зима в том числе в Европе может стать суровой и холодной.

7️⃣ Мы видим рекордно низкие запасы в европейских газохранилищах для текущего времени года + мы видим самое быстрое снижение в запасах за последние 10 лет.

На наш взгляд, это может толкнуть цены на нефть и газ ещё выше.

🔴 Как резюме – мы оптимистично смотрим на нефтегазовый сектор и используем текущую коррекцию для увеличения позиций.

В фонд #ПИФ_Ресурсы мы покупали скорректировавшиеся акции Новатека (#NVTK), Газпрома (#GAZP), Лукойла (#LKOH) и Роснефти (#ROSN).

@alfawealth

Больше остальных скорректировались акции нефтяных компаний. Мы докупаем их в фонды. Обращаю ваше внимание на то, что эта коррекция с высокой вероятностью временная, и мы не зря её выкупаем. Ниже некоторые аргументы за эту позицию.

Российский рынок находится под давлением нескольких факторов. Основные — геополитика (давит уже месяц) и новый штамм (появился в пятницу прошлой недели).

1️⃣ США объявили продажу нефти из своих стратегических резервов. Объём резервов — 67 млн. барр. Хотят продать его за несколько месяцев.

67 млн. барр. — это немного. Суточное потребление нефти в мире — около 100 млн. барр. Продажа 67 млн. барр. за несколько месяцев — это капля в море, этот объём не способен оказать влияния на стоимости нефти.

2️⃣ Байден озвучил возможность запрета экспорта нефти из США.

Это дополнительный фактор роста стоимости нефти марки Brent (по нашим оценкам экспорт из США составляет около 3 млн б/сут, что сопоставимо с уже текущим дефицитом на рынке и может привести к его удвоению).

3️⃣ ОПЕК заявил, что готов реагировать на рыночную ситуацию (и с вирусом, и с продажей стратегических запасов) адекватно, чтобы не допустить ценовых дисбалансов. Заседания ОПЕК и ОПЕК+ пройдут сегодня-завтра.

В нашем понимании экспортёры могут снизить планы по приросту добычи, начиная с января 2022 г.

4️⃣ Судя по последним новостям, Иран подрывает возможности МАГАТЭ наблюдать за его ядерной программой (из совместного заявления Великобритании, Франции и Германии).

Это значит, что переговоры по сделке с Ираном, которые могли бы снизить стоимость нефти, похоже, пока далеки от прогресса.

5️⃣ Запуск Северного потока - 2 затягивается до весны/лета 2022 года → поэтому падает вероятность снижения цен на газ в Европе.

6️⃣ По оценкам Всемирной метеорологической организации (Женева) природный феномен Ла-Нинья обещает стать самым мощным за последние 10 лет. Ла-Нинья влияет на погоду во всем мире. Благодаря комплексу метеорологических явлений, увеличится вероятность снегопадов, а также очень холодных ветров. Соответственно, эта зима в том числе в Европе может стать суровой и холодной.

7️⃣ Мы видим рекордно низкие запасы в европейских газохранилищах для текущего времени года + мы видим самое быстрое снижение в запасах за последние 10 лет.

На наш взгляд, это может толкнуть цены на нефть и газ ещё выше.

🔴 Как резюме – мы оптимистично смотрим на нефтегазовый сектор и используем текущую коррекцию для увеличения позиций.

В фонд #ПИФ_Ресурсы мы покупали скорректировавшиеся акции Новатека (#NVTK), Газпрома (#GAZP), Лукойла (#LKOH) и Роснефти (#ROSN).

@alfawealth

{kind=link}

Нефть

На прошлой неделе состоялось заседание технического комитета ОПЕК+, на котором было принято решение продолжить ежемесячное увеличение добычи в рамках плана по 400 тыс. барр. в сутки. Первая реакция рынка: распродажа нефти марки Brent до $66 за барр. Сейчас $74,8 за барр.

Мы считаем решение ОПЕК+ положительным для долгосрочной стоимости нефти в связи с несколькими факторами:

1️⃣ Оно снижает напряжение между членами ОПЕК+ и США на фоне недавней распродажи стратегических резервов нефти.

2️⃣ Оно снижает мотивацию США быстро заключать ядерную сделку с Ираном. Снижение мотивации может сдвинуть дату выхода иранской нефти на рынок. Сейчас рынок оценивает, что это произойдёт во 2 квартале 2022 года.

3️⃣ Оно негативно повлияет на планирование CAPEX shale добытчиков на следующий год, что также может сказаться на предложении следующего года (меньше инвестируешь в добычу сейчас → меньше добываешь потом; меньше предложения нефти на рынке → выше её стоимость).

Иран

Прогресса в переговорах по Иранской сделке всё ещё не видно, продолжение на этой неделе. Судя по риторике, Иран занимает достаточно негибкую переговорную позицию, что позволяет ожидать отсутствия прогресса в обозримом будущем – (заявления вроде "YOUR TEETH WILL BE CRUSHED IN YOUR MOUTH IF MAKE SLIGHTEST MOVE AGAINST IRAN" вряд ли можно считать конструктивными).

Саудовская Аравия

Саудовская Аравия повысила цены на нефть для покупателей в Азии и США в январе 2022, сигнализируя о том, что спрос остается сильным, несмотря на риски распространение нового штамма коронавируса. Для нефти, поставляемой в Азию и США, повышение составило примерно 1%.

#Нефть_и_газ

Алексей Климюк, @alfawealth_team

На прошлой неделе состоялось заседание технического комитета ОПЕК+, на котором было принято решение продолжить ежемесячное увеличение добычи в рамках плана по 400 тыс. барр. в сутки. Первая реакция рынка: распродажа нефти марки Brent до $66 за барр. Сейчас $74,8 за барр.

Мы считаем решение ОПЕК+ положительным для долгосрочной стоимости нефти в связи с несколькими факторами:

1️⃣ Оно снижает напряжение между членами ОПЕК+ и США на фоне недавней распродажи стратегических резервов нефти.

2️⃣ Оно снижает мотивацию США быстро заключать ядерную сделку с Ираном. Снижение мотивации может сдвинуть дату выхода иранской нефти на рынок. Сейчас рынок оценивает, что это произойдёт во 2 квартале 2022 года.

3️⃣ Оно негативно повлияет на планирование CAPEX shale добытчиков на следующий год, что также может сказаться на предложении следующего года (меньше инвестируешь в добычу сейчас → меньше добываешь потом; меньше предложения нефти на рынке → выше её стоимость).

Иран

Прогресса в переговорах по Иранской сделке всё ещё не видно, продолжение на этой неделе. Судя по риторике, Иран занимает достаточно негибкую переговорную позицию, что позволяет ожидать отсутствия прогресса в обозримом будущем – (заявления вроде "YOUR TEETH WILL BE CRUSHED IN YOUR MOUTH IF MAKE SLIGHTEST MOVE AGAINST IRAN" вряд ли можно считать конструктивными).

Саудовская Аравия

Саудовская Аравия повысила цены на нефть для покупателей в Азии и США в январе 2022, сигнализируя о том, что спрос остается сильным, несмотря на риски распространение нового штамма коронавируса. Для нефти, поставляемой в Азию и США, повышение составило примерно 1%.

#Нефть_и_газ

Алексей Климюк, @alfawealth_team

Аргументы за рост нефти

1️⃣ Рост предложения нефти может оказаться ниже роста спроса: по оценкам МЭА рост спроса на нефть в 2022 г. составит 3,4 млн.б./сут, что, с учётом текущего дефицита потребует 5,5 млн.б/сут дополнительного предложения нефти, чтобы сбалансировать рынок.

2️⃣ Возможности ОПЕК+ увеличивать добычу ограничены из-за недоинвестирования в разведку и добычу за последние годы (так, например, российские нефтяные компании уже заявили о неготовности добывать большее количество нефти; по оценке JPMorgan, резерв добавления мощности ОПЕК+ составляет всего 2 млн.б./сут, что не покроет даже половину необходимого прироста добычи).

3️⃣ ESG повестка – поддерживающий фактор для стоимости нефти. Курс на глобальную декарбонизацию, всё более актуальная ESG повестка и инфляция увеличивают уровень рентабельности новых капитальных затрат в разведку и добычу; по оценке JPM – этот уровень выше $80 баррель.

+ предыдущие аргументы на тему: #Нефть_и_газ

Повторюсь, мы полагаем, что текущая коррекция в акциях нефтегазовых компаний — хороший момент для увеличения позиций. На прошлой неделе мы увеличивали экспозицию на Роснефть (#ROSN), Новатэк (#NVTK), Лукойл (#LKOH) в фондах.

🔴 Фонды — бенефициары роста нефти

+ доля 46% #ПИФ_Ликвидные_акции и доля 45% #ПИФ_Ресурсы — это RUB акции компаний нефтегазовой отрасли. При росте нефти их выручка растёт → их цена растёт → стоимость паёв фонда растёт.

+ доля 37% #ПИФ_Баланс — это RUB акции и облигации компаний нефтегазовой отрасли.

+ доля 26% #ПИФ_Еврооблигации — это USD евробонды компаний нефтегазовой отрасли. Нефть растёт → растёт кредитное качество компаний → цена их бондов растёт → стоимость паёв фонда растёт. Сюда же: #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары с долей бондов нефтегазовой отрасли от 20 до 25%.

+ доля 24% #ПИФ_Глобальный_баланс — это USD акции и евробонды компаний нефтегазовой отрасли.

+ в #структурные_продукты часто присутствуют акции нефтегазовых компаний. Растут акции → растёт вероятность выплаты купона.

Алексей Климюк, @alfawealth_team

1️⃣ Рост предложения нефти может оказаться ниже роста спроса: по оценкам МЭА рост спроса на нефть в 2022 г. составит 3,4 млн.б./сут, что, с учётом текущего дефицита потребует 5,5 млн.б/сут дополнительного предложения нефти, чтобы сбалансировать рынок.

2️⃣ Возможности ОПЕК+ увеличивать добычу ограничены из-за недоинвестирования в разведку и добычу за последние годы (так, например, российские нефтяные компании уже заявили о неготовности добывать большее количество нефти; по оценке JPMorgan, резерв добавления мощности ОПЕК+ составляет всего 2 млн.б./сут, что не покроет даже половину необходимого прироста добычи).

3️⃣ ESG повестка – поддерживающий фактор для стоимости нефти. Курс на глобальную декарбонизацию, всё более актуальная ESG повестка и инфляция увеличивают уровень рентабельности новых капитальных затрат в разведку и добычу; по оценке JPM – этот уровень выше $80 баррель.

+ предыдущие аргументы на тему: #Нефть_и_газ

Повторюсь, мы полагаем, что текущая коррекция в акциях нефтегазовых компаний — хороший момент для увеличения позиций. На прошлой неделе мы увеличивали экспозицию на Роснефть (#ROSN), Новатэк (#NVTK), Лукойл (#LKOH) в фондах.

🔴 Фонды — бенефициары роста нефти

+ доля 46% #ПИФ_Ликвидные_акции и доля 45% #ПИФ_Ресурсы — это RUB акции компаний нефтегазовой отрасли. При росте нефти их выручка растёт → их цена растёт → стоимость паёв фонда растёт.

+ доля 37% #ПИФ_Баланс — это RUB акции и облигации компаний нефтегазовой отрасли.

+ доля 26% #ПИФ_Еврооблигации — это USD евробонды компаний нефтегазовой отрасли. Нефть растёт → растёт кредитное качество компаний → цена их бондов растёт → стоимость паёв фонда растёт. Сюда же: #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары с долей бондов нефтегазовой отрасли от 20 до 25%.

+ доля 24% #ПИФ_Глобальный_баланс — это USD акции и евробонды компаний нефтегазовой отрасли.

+ в #структурные_продукты часто присутствуют акции нефтегазовых компаний. Растут акции → растёт вероятность выплаты купона.

Алексей Климюк, @alfawealth_team

🛢Нефть 90

Цена на нефть Brent ±$90. Мы видим, что в последние две недели всё больше и больше уважаемых домов, в том числе западных sell-side домов, говорят про цену $100–150 по нефти и выше. Одновременно с этим много комментариев о том, что растёт она лишь из-за того, что инвесторы опасаются того, что геополитический конфликт Россия — США скажется негативно на поставках нефти из РФ на мировые рынки.

На наш взгляд, причина роста цен на нефть более долгосрочная и фундаментальная. Мировая экономика остаётся зависимой от нефти, несмотря на зелёную повестку, переход на электромобили и альтернативные источники энергии, всё это пока не слишком существенно сказывается на потреблении нефти. Спрос на нефть по-прежнему растёт.

При этом добыча нефти, опять же, из-за той самой зеленой повестки особо не растёт. Объём инвестиций в разведку и бурение низкие. И эта сложившаяся ситуация, когда есть рост спроса, но нет адекватного роста предложения — это и есть причина роста цен на нефть. Поэтому говорить о том, что сейчас геополитические конфликты утихнут, всё успокоится, этот риск уйдёт и цены на нефть устойчиво снизятся, я бы не стал. Первая реакция, конечно, будет, но это скорее откат в рамках по-прежнему растущего тренда.

Далее попробую свести в едином посте основные факторы роста цен на нефть, на которые мы обращаем внимание.

#Нефть_и_газ

Цена на нефть Brent ±$90. Мы видим, что в последние две недели всё больше и больше уважаемых домов, в том числе западных sell-side домов, говорят про цену $100–150 по нефти и выше. Одновременно с этим много комментариев о том, что растёт она лишь из-за того, что инвесторы опасаются того, что геополитический конфликт Россия — США скажется негативно на поставках нефти из РФ на мировые рынки.

На наш взгляд, причина роста цен на нефть более долгосрочная и фундаментальная. Мировая экономика остаётся зависимой от нефти, несмотря на зелёную повестку, переход на электромобили и альтернативные источники энергии, всё это пока не слишком существенно сказывается на потреблении нефти. Спрос на нефть по-прежнему растёт.

При этом добыча нефти, опять же, из-за той самой зеленой повестки особо не растёт. Объём инвестиций в разведку и бурение низкие. И эта сложившаяся ситуация, когда есть рост спроса, но нет адекватного роста предложения — это и есть причина роста цен на нефть. Поэтому говорить о том, что сейчас геополитические конфликты утихнут, всё успокоится, этот риск уйдёт и цены на нефть устойчиво снизятся, я бы не стал. Первая реакция, конечно, будет, но это скорее откат в рамках по-прежнему растущего тренда.

Далее попробую свести в едином посте основные факторы роста цен на нефть, на которые мы обращаем внимание.

#Нефть_и_газ

{kind=link}

📈 Факторы роста цен на нефть

1️⃣ Недоинвестирование

Первый фактор роста нефти — недоинвестирование в разведку и добычу, это долгосрочный фактор. Все уже говорят об этом. В прошлом году наши нефтяные компании говорили об этом уже вполне себе официально на встрече с Мишустиным, о том, что нет возможности увеличить добычу. Безусловно, новые месторождения есть, но они небольшие. Прирост на этих новых месторождениях не покрывает падений производства на старых месторождениях, ведь они имеют свойство истощаться из года в год.

2️⃣ Невозможно быстро нарастить добычу

Второй фактор роста нефти более краткосрочный. Это ожидания по возможности наращивания добычи в странах ОПЕК. Это не совсем доступная информация, в основном слухи. Сейчас рынок оценивает что у ОПЕК есть избыточная мощность ±4 млн барр в сутки. Но ряд исследований говорит о том, что это может быть и в 2 раза меньше. Напомню, что текущий дефицит нефти сейчас ±3,5 млн баррелей в сутки.

3️⃣ Спрос может вырасти внезапно, но перекрыть его нечем

За последние дни доля новых случаев заражением омикроном во всём мире упала в 2 раза. В Америке, в Англии, в Европе. То есть идёт очевидное снижение заболеваемости, достаточно резкое. Если это действительно приведёт к восстановлению авиасообщения в следующем году, то это добавит спроса на нефть. А авиация — один из крупнейших потребителей нефтепродуктов. По оценке международного энергетического агентства дополнительный спрос в следующем году составит ещё 4 миллиона баррелей, то есть 3,5 плюс 4 — это там порядка 7,5 миллионов баррелей в сутки. Даже если ОПЕК добавит 4 млн, это не покроет дефицит. То есть структурный дефицит сохранится, потому что у стран ограниченная возможность добавить предложение в нефти, а спрос может вырасти.

4️⃣ Истощение запасов

Запасы нефти, которые репортят компании и страны, сейчас находятся более чем на пятилетнем минимуме и продолжают падать.

5️⃣ Холодная зима

Плюс ко всему краткосрочно мы видим, что в Америке происходит с точки зрения погоды, там серьёзные снежные циклоны. На прошлой неделе цены на газ улетали там за день на 80%, что тоже говорит в пользу повышенного внимания к стоимости нефти, поддавливает спрос на нефть выше.

Sell-side аналитики обновят прогнозы

Любопытно, что фьючерсная кривая на нефть на Brent переставилась за неделю на $3, с $78 на выше $81. А месяц назад была в среднем $73. То есть фьючерсная кривая по всему 2022 году переставилась на +$10 за месяц. Средний медианный прогноз и по опросу Wall Street Journal, и по Блумбергу порядка $75-78 в среднем на 2022 год. А спот цена ±$90. О чём это говорит? Есть большой запас для увеличения аналитиками своих оценок. Ведь как правило аналитики следуют за трендом, перестраивая свои прогнозы. Обычно если фьючерсная кривая переставляется, то аналитики начинают закладывать это в свои прогнозы, в свои модели, в свои оценки и в свои рекомендации. Поэтому есть апсайд для роста целевых цен и прогнозов аналитиков, это хорошо для нефтяных компаний, для нефтяного сектора.

Алексей Климюк, @alfawealth_team

#Нефть_и_газ

1️⃣ Недоинвестирование

Первый фактор роста нефти — недоинвестирование в разведку и добычу, это долгосрочный фактор. Все уже говорят об этом. В прошлом году наши нефтяные компании говорили об этом уже вполне себе официально на встрече с Мишустиным, о том, что нет возможности увеличить добычу. Безусловно, новые месторождения есть, но они небольшие. Прирост на этих новых месторождениях не покрывает падений производства на старых месторождениях, ведь они имеют свойство истощаться из года в год.

2️⃣ Невозможно быстро нарастить добычу

Второй фактор роста нефти более краткосрочный. Это ожидания по возможности наращивания добычи в странах ОПЕК. Это не совсем доступная информация, в основном слухи. Сейчас рынок оценивает что у ОПЕК есть избыточная мощность ±4 млн барр в сутки. Но ряд исследований говорит о том, что это может быть и в 2 раза меньше. Напомню, что текущий дефицит нефти сейчас ±3,5 млн баррелей в сутки.

3️⃣ Спрос может вырасти внезапно, но перекрыть его нечем

За последние дни доля новых случаев заражением омикроном во всём мире упала в 2 раза. В Америке, в Англии, в Европе. То есть идёт очевидное снижение заболеваемости, достаточно резкое. Если это действительно приведёт к восстановлению авиасообщения в следующем году, то это добавит спроса на нефть. А авиация — один из крупнейших потребителей нефтепродуктов. По оценке международного энергетического агентства дополнительный спрос в следующем году составит ещё 4 миллиона баррелей, то есть 3,5 плюс 4 — это там порядка 7,5 миллионов баррелей в сутки. Даже если ОПЕК добавит 4 млн, это не покроет дефицит. То есть структурный дефицит сохранится, потому что у стран ограниченная возможность добавить предложение в нефти, а спрос может вырасти.

4️⃣ Истощение запасов

Запасы нефти, которые репортят компании и страны, сейчас находятся более чем на пятилетнем минимуме и продолжают падать.

5️⃣ Холодная зима

Плюс ко всему краткосрочно мы видим, что в Америке происходит с точки зрения погоды, там серьёзные снежные циклоны. На прошлой неделе цены на газ улетали там за день на 80%, что тоже говорит в пользу повышенного внимания к стоимости нефти, поддавливает спрос на нефть выше.

Sell-side аналитики обновят прогнозы

Любопытно, что фьючерсная кривая на нефть на Brent переставилась за неделю на $3, с $78 на выше $81. А месяц назад была в среднем $73. То есть фьючерсная кривая по всему 2022 году переставилась на +$10 за месяц. Средний медианный прогноз и по опросу Wall Street Journal, и по Блумбергу порядка $75-78 в среднем на 2022 год. А спот цена ±$90. О чём это говорит? Есть большой запас для увеличения аналитиками своих оценок. Ведь как правило аналитики следуют за трендом, перестраивая свои прогнозы. Обычно если фьючерсная кривая переставляется, то аналитики начинают закладывать это в свои прогнозы, в свои модели, в свои оценки и в свои рекомендации. Поэтому есть апсайд для роста целевых цен и прогнозов аналитиков, это хорошо для нефтяных компаний, для нефтяного сектора.

Алексей Климюк, @alfawealth_team

#Нефть_и_газ

Нефть — рост спроса и сокращение предложения

В последнее время мы видим всё больше подтверждений тезису о том, что возможности по увеличению добычи не такие высокие, предложение не поспевает за спросом.

ОПЕК+ оставил квоту по увеличению добычи на март без изменений – 400т б/сут, однако, что более важно – по предварительным данным за январь (добавлено всего 260т б/сут) даже текущая квота не выбирается полностью – так как часть участников ОПЕК+ уже практически не имеет возможности наращивать добычу, а внутри сделки пока не предполагается взаимозамещение добычи участниками.

Важный момент. Высокая рыночная цена и сохраняющийся дефицит нефти способствует оживлению буровой активности и инвестиций нефтяных компаний, что не наблюдалось последние 6-7 лет. За прошлую неделю о таких планах объявили ExxonMobil, Petrobras, Chevron.

Нужно понимать, что дополнительное предложение появится на рынке не ранее чем через 9-12 месяцев. Также и Иран в случае снятия санкций не сможет предложить больше нефти на рынок в ближайшей перспективе. Объясню. У тебя есть законсервированные мощности, тебе сегодня говорят ОК, ты можешь их использовать и запускаешь их расконсервацию. Она требует в среднем от 6 до 12 месяцев, это технологический момент.

С другой стороны, снижение темпов распространения COVID-19 в мире (число новых случаев сократилось более чем в два раза за неделю), снежный шторм в США, приведший к приостановке газо- и нефтедобывающих предприятий в Техасе, новости о возможном восстановлении своих стратегических запасов нефти со стороны Китая – индикаторы сильного и растущего спроса на нефть, как минимум в краткосрочной перспективе.

Прогноз по нефти

Как итог, налицо картина растущего структурного дисбаланса нефтяного рынка, который вряд ли будет «расшит» в ближайшие месяцы, это будет способствовать сохранению высоких цен на нефть. Мы не исключаем коррекций (в т.ч. на сентименте, если будет объявлено о прогрессе в Иранской сделке, например, или в следствие вербальных интервенций, как мы видели в конце прошлого года), но среднесрочный прогноз выше 80 долл/бар как минимум на 3-6 месяцев мы сохраняем.

Наши позиции

Наши главные позиции в нефтянке РФ — это Роснефть #ROSN, Лукойл #LKOH, Газпром-Нефть #SIBN. Кроме того, где-то держим Татнефть #TATN и Сургутнефтегаз #SNGS. Речь о #ПИФ_Баланс, #ПИФ_Ресурсы, #ПИФ_Ликвидные_акции, #БПИФ_Управляемые_российские_акции.

Из зарубежных нефтяных мейджоров держим ConocoPhillips #COP, Petrobras #PBR, ExxonMobil #XOM и Total #TTE. Из нефтесервиса держим Transocean #RIG, Schlumberger #SLB и фонд ETF #XES. Речь о #ДУ_Глобальные_дивиденды, #ПИФ_Глобальный_баланс.

АК, @alfawealth_team

#Нефть_и_газ

В последнее время мы видим всё больше подтверждений тезису о том, что возможности по увеличению добычи не такие высокие, предложение не поспевает за спросом.

ОПЕК+ оставил квоту по увеличению добычи на март без изменений – 400т б/сут, однако, что более важно – по предварительным данным за январь (добавлено всего 260т б/сут) даже текущая квота не выбирается полностью – так как часть участников ОПЕК+ уже практически не имеет возможности наращивать добычу, а внутри сделки пока не предполагается взаимозамещение добычи участниками.

Важный момент. Высокая рыночная цена и сохраняющийся дефицит нефти способствует оживлению буровой активности и инвестиций нефтяных компаний, что не наблюдалось последние 6-7 лет. За прошлую неделю о таких планах объявили ExxonMobil, Petrobras, Chevron.

Нужно понимать, что дополнительное предложение появится на рынке не ранее чем через 9-12 месяцев. Также и Иран в случае снятия санкций не сможет предложить больше нефти на рынок в ближайшей перспективе. Объясню. У тебя есть законсервированные мощности, тебе сегодня говорят ОК, ты можешь их использовать и запускаешь их расконсервацию. Она требует в среднем от 6 до 12 месяцев, это технологический момент.

С другой стороны, снижение темпов распространения COVID-19 в мире (число новых случаев сократилось более чем в два раза за неделю), снежный шторм в США, приведший к приостановке газо- и нефтедобывающих предприятий в Техасе, новости о возможном восстановлении своих стратегических запасов нефти со стороны Китая – индикаторы сильного и растущего спроса на нефть, как минимум в краткосрочной перспективе.

Прогноз по нефти

Как итог, налицо картина растущего структурного дисбаланса нефтяного рынка, который вряд ли будет «расшит» в ближайшие месяцы, это будет способствовать сохранению высоких цен на нефть. Мы не исключаем коррекций (в т.ч. на сентименте, если будет объявлено о прогрессе в Иранской сделке, например, или в следствие вербальных интервенций, как мы видели в конце прошлого года), но среднесрочный прогноз выше 80 долл/бар как минимум на 3-6 месяцев мы сохраняем.

Наши позиции