Прямо сейчас на youtube стартует «Альфа-Инвестор» в прямом эфире из студии.

Темы стрима:

1. Глобальные тренды — расскажет Владимир Брагин, главный в Альфа-Капитал по макроэкономике.

2. Акции — расскажет Эдуард Харин, управляющий фондами #ПИФ_Баланс (33,7 млрд руб), #ПИФ_Ресурсы (12 млрд руб) и #БПИФ_Китайские_акции (4,6 млрд руб).

Заботливо подсвечу, что указанный огромный объём денег в фондах — это лишь маленькая маркетинговая уловка от меня, чтобы привлечь ваше внимание. Да, он огромный, но не смотрите на объём, лучше сравнивайте фонды между собой по доходности и по уровню риска. Так вот, фонд «Баланс» 4 года подряд занимает занимает 1 место среди всех публичных фондов-конкурентов в РФ, так что Эдуарду действительно есть, чем гордиться.

3. Бонды (облигации) — расскажет Дмитрий Дорофеев, управляющий самой крупной в России евробондовой стратегией #ДУ_Мастербонд (550 млн), а также #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро.

🔴 Смотреть на youtube

Темы стрима:

1. Глобальные тренды — расскажет Владимир Брагин, главный в Альфа-Капитал по макроэкономике.

2. Акции — расскажет Эдуард Харин, управляющий фондами #ПИФ_Баланс (33,7 млрд руб), #ПИФ_Ресурсы (12 млрд руб) и #БПИФ_Китайские_акции (4,6 млрд руб).

Заботливо подсвечу, что указанный огромный объём денег в фондах — это лишь маленькая маркетинговая уловка от меня, чтобы привлечь ваше внимание. Да, он огромный, но не смотрите на объём, лучше сравнивайте фонды между собой по доходности и по уровню риска. Так вот, фонд «Баланс» 4 года подряд занимает занимает 1 место среди всех публичных фондов-конкурентов в РФ, так что Эдуарду действительно есть, чем гордиться.

3. Бонды (облигации) — расскажет Дмитрий Дорофеев, управляющий самой крупной в России евробондовой стратегией #ДУ_Мастербонд (550 млн), а также #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро.

🔴 Смотреть на youtube

🛢 Евробонды нефтяников #Нефть_и_газ

Уже говорил, что в евробондовых портфелях мы делаем особую ставку на бонды нефтедобывающих компаний. Поговорим о том, почему и что конкретно берём.

В чём идея?

Мы ожидаем, что нефть будет на этом уровне ещё долго, потому что спрос будет расти вместе с восстановлением транспортной активности в мире, а предложение будет ограничено сокращением инвестиций в разведку/добычу в 2020–21 годах. Вместе с тем высокие цены на нефть приведут к улучшению финансовых показателей и кредитного профиля нефтедобывающих компаний.

Конкретные имена

В последние недели мы купили долларовые еврооблигации #Sierra 28 и #Frontera 28 небольших колумбийских нефтяников, а также бразильский #Petro_Rio 26.

Все эти бумаги относятся к сегменту high yield. Бумаги инвестиционного качества нам сейчас не так интересны: считаем, что они будут чувствовать себя хуже при росте долларовых ставок из-за небольших спредов к трежерис.

#Sierra 28

Текущая цена: 101,35% от номинала

Купон: 6%

Доходность к погашению (YTM): 5,76%

О компании: Новая (создана в 2020 г.) независимая колумбийская нефтегазовая компания.

Что нравится:

— Руководство компании состоит из известных на рынке специалистов, включая Тони Хэйворда — бывшего CEO BP.

— Относительно низкая полная себестоимость добычи (чуть выше 20 USD/барр.) позволит компании обслуживать долг даже в случае длительного периода слабости нефтяного рынка.

Риски:

— Небольшой размер добычи компании.

— 100%-я концентрация добычи в одной стране.

— Суверенный риск: в Колумбии с апреля не утихают протесты + кредитные метрики суверенного долга страны довольно слабы.

#Frontera 28

Текущая цена: 101,50% от номинала

Купон: 7,875%

Доходность к погашению (YTM): 7,59%

О компании: канадская нефтегазовая компания, 95% добычи которой приходится на Колумбию.

Что нравится:

— В прошлом году менеджмент заморозил часть низкоэффективных скважин и снизил программу капитальных вложений. Эти действия и высокие цены на нефть улучшили финансовые показатели компании → можно рассчитывать на улучшение кредитного профиля компании → облигации могут вырасти в цене.

— Погашения компании до 2028 года (срока погашения купленного бонда) будут минимальными. С учётом отличной ликвидности и невысокого уровня долга мы оцениваем риски появления проблем у компании с обслуживанием облигаций как низкие.

— Почти половина выручки до конца 2021 г. захеджирована с расчётом чистой прибыли в 29$ за баррель. Компания и в дальнейшем планирует страховать рыночные риски через приобретение рыночных деривативов.

Риски:

— Рентабельность добычи компании ниже, чем у аналогов вроде #Ecopetrol → цены на бонды компании могут быть более чувствительны к негативу на рынке нефти.

— Компания инвестировала в порт (что нельзя назвать её профилем) и пока не может точно спрогнозировать, когда и как эти инвестиции вернутся.

— Суверенный риск Колумбии (как и с Sierra 28).

#Petro_Rio 26

Текущая цена: 102,48% от номинала

Купон: 6,125%

Доходность к погашению (YTM): 5,54%

О компании: офшорная нефтедобывающая компания, ведущая деятельность на территории Бразилии.

Что нравится:

— Наиболее «качественная» компания из данной тройки. В начале года провела докапитализацию и сейчас имеет отрицательный чистый долг.

— Высокая операционная эффективность и низкая себестоимость добычи поддержат кредитный профиль даже при коррекции на нефтяном рынке.

— Облигации обеспечены «твёрдыми» активами + у компании много ликвидности → снижение рисков невозврата долга.

Риски:

— Добыча компании сконцентрирована на двух месторождениях, так что остановка лишь одного из них может ударить по денежным потокам (и облигациям). Компания покупает страховое покрытие, чтобы снизить этот риск.

#ПИФ_Еврооблигации #ДУ_Мастербонд #БПИФ_Управляемые_еврооблигации

Уже говорил, что в евробондовых портфелях мы делаем особую ставку на бонды нефтедобывающих компаний. Поговорим о том, почему и что конкретно берём.

В чём идея?

Мы ожидаем, что нефть будет на этом уровне ещё долго, потому что спрос будет расти вместе с восстановлением транспортной активности в мире, а предложение будет ограничено сокращением инвестиций в разведку/добычу в 2020–21 годах. Вместе с тем высокие цены на нефть приведут к улучшению финансовых показателей и кредитного профиля нефтедобывающих компаний.

Конкретные имена

В последние недели мы купили долларовые еврооблигации #Sierra 28 и #Frontera 28 небольших колумбийских нефтяников, а также бразильский #Petro_Rio 26.

Все эти бумаги относятся к сегменту high yield. Бумаги инвестиционного качества нам сейчас не так интересны: считаем, что они будут чувствовать себя хуже при росте долларовых ставок из-за небольших спредов к трежерис.

#Sierra 28

Текущая цена: 101,35% от номинала

Купон: 6%

Доходность к погашению (YTM): 5,76%

О компании: Новая (создана в 2020 г.) независимая колумбийская нефтегазовая компания.

Что нравится:

— Руководство компании состоит из известных на рынке специалистов, включая Тони Хэйворда — бывшего CEO BP.

— Относительно низкая полная себестоимость добычи (чуть выше 20 USD/барр.) позволит компании обслуживать долг даже в случае длительного периода слабости нефтяного рынка.

Риски:

— Небольшой размер добычи компании.

— 100%-я концентрация добычи в одной стране.

— Суверенный риск: в Колумбии с апреля не утихают протесты + кредитные метрики суверенного долга страны довольно слабы.

#Frontera 28

Текущая цена: 101,50% от номинала

Купон: 7,875%

Доходность к погашению (YTM): 7,59%

О компании: канадская нефтегазовая компания, 95% добычи которой приходится на Колумбию.

Что нравится:

— В прошлом году менеджмент заморозил часть низкоэффективных скважин и снизил программу капитальных вложений. Эти действия и высокие цены на нефть улучшили финансовые показатели компании → можно рассчитывать на улучшение кредитного профиля компании → облигации могут вырасти в цене.

— Погашения компании до 2028 года (срока погашения купленного бонда) будут минимальными. С учётом отличной ликвидности и невысокого уровня долга мы оцениваем риски появления проблем у компании с обслуживанием облигаций как низкие.

— Почти половина выручки до конца 2021 г. захеджирована с расчётом чистой прибыли в 29$ за баррель. Компания и в дальнейшем планирует страховать рыночные риски через приобретение рыночных деривативов.

Риски:

— Рентабельность добычи компании ниже, чем у аналогов вроде #Ecopetrol → цены на бонды компании могут быть более чувствительны к негативу на рынке нефти.

— Компания инвестировала в порт (что нельзя назвать её профилем) и пока не может точно спрогнозировать, когда и как эти инвестиции вернутся.

— Суверенный риск Колумбии (как и с Sierra 28).

#Petro_Rio 26

Текущая цена: 102,48% от номинала

Купон: 6,125%

Доходность к погашению (YTM): 5,54%

О компании: офшорная нефтедобывающая компания, ведущая деятельность на территории Бразилии.

Что нравится:

— Наиболее «качественная» компания из данной тройки. В начале года провела докапитализацию и сейчас имеет отрицательный чистый долг.

— Высокая операционная эффективность и низкая себестоимость добычи поддержат кредитный профиль даже при коррекции на нефтяном рынке.

— Облигации обеспечены «твёрдыми» активами + у компании много ликвидности → снижение рисков невозврата долга.

Риски:

— Добыча компании сконцентрирована на двух месторождениях, так что остановка лишь одного из них может ударить по денежным потокам (и облигациям). Компания покупает страховое покрытие, чтобы снизить этот риск.

#ПИФ_Еврооблигации #ДУ_Мастербонд #БПИФ_Управляемые_еврооблигации

Дмитрий Дорофеев (управляет #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро)

— Мы считаем, что доходности по длинным трежерис вырастут, потому что их текущие реальные уровни (доходность минус инфляция) крайне низки. Исторически реальные доходности долго не задерживались на таких низких уровнях. Вдобавок мы ждём сворачивания программы количественного смягчения, что охладит спрос на трежерис, снизив их цены и повысив доходности.

— В стратегии #ДУ_Мастербонд мы заменили облигационные выпуски #Аргентина 30-го и 35-го годов на выпуск 46-го года. Этот выпуск нам нравится тем, что, с одной стороны, по нему платится повышенный купон, который ещё будет расти в следующих годах, а с другой стороны, этот выпуск обладает сопоставимой дюрацией с выпусками 30-го и 35-го годов, потому что тело долга начинает выплачиваться уже с 26-го года. То есть доходность выше, а процентный риск сопоставим с проданными выпусками. Ещё хорошо, что страна должна получить дополнительную ликвидность от МВФ, что снизит кредитный риск в этих облигациях.

— #Unifin из мексиканского сектора небанковского кредитования отчитался достаточно неплохо. Мы продолжаем держать эти облигации в своих портфелях евробондов.

Алексей Климюк, @alfawealth

— Мы считаем, что доходности по длинным трежерис вырастут, потому что их текущие реальные уровни (доходность минус инфляция) крайне низки. Исторически реальные доходности долго не задерживались на таких низких уровнях. Вдобавок мы ждём сворачивания программы количественного смягчения, что охладит спрос на трежерис, снизив их цены и повысив доходности.

— В стратегии #ДУ_Мастербонд мы заменили облигационные выпуски #Аргентина 30-го и 35-го годов на выпуск 46-го года. Этот выпуск нам нравится тем, что, с одной стороны, по нему платится повышенный купон, который ещё будет расти в следующих годах, а с другой стороны, этот выпуск обладает сопоставимой дюрацией с выпусками 30-го и 35-го годов, потому что тело долга начинает выплачиваться уже с 26-го года. То есть доходность выше, а процентный риск сопоставим с проданными выпусками. Ещё хорошо, что страна должна получить дополнительную ликвидность от МВФ, что снизит кредитный риск в этих облигациях.

— #Unifin из мексиканского сектора небанковского кредитования отчитался достаточно неплохо. Мы продолжаем держать эти облигации в своих портфелях евробондов.

Алексей Климюк, @alfawealth

🗒 Собрание с управляющими. Часть 1.

После того как на прошлой неделе опубликовал конспект собрания с управляющими, многие написали, что им такой формат «зашёл». Что ж, продолжаю, мне тоже нравится. Коротко о самом главном для тех, кто не готов тратить время на глубокое погружение.

Будет две части:

1. Иностранные акции и облигации (USD, EUR) — сегодня

2. Российские акции и облигации (RUB) — завтра

Марк Доникян (управляет #ПИФ_Технологии, #ДУ_Облачные_Технологии, #ДУ_Глобальные_дивиденды, #ДУ_Высокие_технологии)

— После коррекции на китайском рынке акций местные власти начали успокаивать инвесторов, заявляя, что вводимые меры будут затрагивать только уже упомянутые сектора (онлайн-образование, некоторые tech-компании) и не стоит переживать из-за каких-то широких ужесточений регулирования. Ещё добавили, что не собираются запрещать китайским компаниям проводить IPO за рубежом. При этом регулятор хочет большей прозрачности и контроля над этим процессом, поэтому представители регулятора уже вступили в переговоры с американской SEC по вопросу листинга китайских компаний в США. На фоне этих новостей китайские акции начали восстанавливаться. Мы сохраняем нашу долю (около 10%) в китайских акциях в фонде #ПИФ_Технологии.

— На прошлой неделе в фокусе инвесторов были отчёты технологических гигантов FAAMG (Facebook #FB, Amazon #AMZN, Apple #AAPL, Microsoft #MSFT и Google #GOOGL). Опубликованные финансовые результаты всех компаний, кроме Amazon, побили ожидания аналитиков. Мы сохраняем экспозицию в портфеле фонда «Технологии» на акции FAAMG с большим акцентом на компаниях, занимающихся онлайн-рекламой (Facebook, Google). На наш взгляд, бизнес техгигантов из США, несмотря на потенциальные инфляционные риски, выглядит сильнее компаний широкого рынка. Также стоит отметить, что компании FAAMG в третьем квартале потенциально могут потратить на обратный выкуп акций (согласованные программы) до $50 млрд, что поможет их акциям.

— Мы увеличили позицию в акциях Amazon #AMZN на недавней коррекции (тактическая сделка).

— Металлургическая ArcelorMittal #MT отлично отчиталась. Это крупнейшая позиция в фонде #ПИФ_Глобальный_баланс. Мы сохраняем эту позицию.

Игорь Таран (управляет #ПИФ_Еврооблигации)

— Наблюдаем снижение доходностей на еврооблигации (рост цен). Реальные ставки падают и становятся всё более отрицательными.

— Считаем политику ФЕДа излишне мягкой в текущих условиях.

— Считаем, что такие уровни реальных доходностей не будут устойчивыми (иными словами, будет коррекция в бондах). Будем выбирать те бумаги, по которым коррекция (рост ставок) не сильно ударит.

— В #ПИФ_Еврооблигации держим кеш и короткие трежерис с долей 10%, а 70% бумаг портфеля имеют дюрацию менее 5 лет, потому что мы считаем, что ставки будут расти. Доходность к погашению всего портфеля — 7%, дюрация — 4,9 лет. Основной ставкой портфеля остаётся нефтегазовый сектор (подробнее писал тут и тут).

— ФРС запустила программу репо на 500 млрд долларов. Это обеспечит дополнительный приток ликвидности в финансовую систему США.

— Китайские власти оказали давление на свой рынок HY-облигаций, подавая сигналы о том, что не станут спасать местные крупные компании от дефолтов (как было раньше). Весь местный рынок облигаций находится под давлением. Мы уже давно не покупали китайские облигации (помню, последний раз года 3–4 назад покупали их) и пока не планируем в них возвращаться, несмотря на их низкие цены.

Дмитрий Дорофеев (управляет #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро)

— Сектор IG (investment grade, рейтинг BBB- и выше) не нравится, потому что будет страдать сильнее HY (high-yield, высокодоходные облигации с рейтингом ниже BBB-) от роста ставок (об этом уже много раз писал, но наша позиция здесь неизменна).

— Мексиканская финансовая #Credito_Real хорошо отчиталась за второй квартал. У компании выросла маржинальность и снизилась доля проблемных кредитов. Облигации компании есть в портфеле нашем #ДУ_Мастербонд.

Алексей Климюк, @alfawealth

После того как на прошлой неделе опубликовал конспект собрания с управляющими, многие написали, что им такой формат «зашёл». Что ж, продолжаю, мне тоже нравится. Коротко о самом главном для тех, кто не готов тратить время на глубокое погружение.

Будет две части:

1. Иностранные акции и облигации (USD, EUR) — сегодня

2. Российские акции и облигации (RUB) — завтра

Марк Доникян (управляет #ПИФ_Технологии, #ДУ_Облачные_Технологии, #ДУ_Глобальные_дивиденды, #ДУ_Высокие_технологии)

— После коррекции на китайском рынке акций местные власти начали успокаивать инвесторов, заявляя, что вводимые меры будут затрагивать только уже упомянутые сектора (онлайн-образование, некоторые tech-компании) и не стоит переживать из-за каких-то широких ужесточений регулирования. Ещё добавили, что не собираются запрещать китайским компаниям проводить IPO за рубежом. При этом регулятор хочет большей прозрачности и контроля над этим процессом, поэтому представители регулятора уже вступили в переговоры с американской SEC по вопросу листинга китайских компаний в США. На фоне этих новостей китайские акции начали восстанавливаться. Мы сохраняем нашу долю (около 10%) в китайских акциях в фонде #ПИФ_Технологии.

— На прошлой неделе в фокусе инвесторов были отчёты технологических гигантов FAAMG (Facebook #FB, Amazon #AMZN, Apple #AAPL, Microsoft #MSFT и Google #GOOGL). Опубликованные финансовые результаты всех компаний, кроме Amazon, побили ожидания аналитиков. Мы сохраняем экспозицию в портфеле фонда «Технологии» на акции FAAMG с большим акцентом на компаниях, занимающихся онлайн-рекламой (Facebook, Google). На наш взгляд, бизнес техгигантов из США, несмотря на потенциальные инфляционные риски, выглядит сильнее компаний широкого рынка. Также стоит отметить, что компании FAAMG в третьем квартале потенциально могут потратить на обратный выкуп акций (согласованные программы) до $50 млрд, что поможет их акциям.

— Мы увеличили позицию в акциях Amazon #AMZN на недавней коррекции (тактическая сделка).

— Металлургическая ArcelorMittal #MT отлично отчиталась. Это крупнейшая позиция в фонде #ПИФ_Глобальный_баланс. Мы сохраняем эту позицию.

Игорь Таран (управляет #ПИФ_Еврооблигации)

— Наблюдаем снижение доходностей на еврооблигации (рост цен). Реальные ставки падают и становятся всё более отрицательными.

— Считаем политику ФЕДа излишне мягкой в текущих условиях.

— Считаем, что такие уровни реальных доходностей не будут устойчивыми (иными словами, будет коррекция в бондах). Будем выбирать те бумаги, по которым коррекция (рост ставок) не сильно ударит.

— В #ПИФ_Еврооблигации держим кеш и короткие трежерис с долей 10%, а 70% бумаг портфеля имеют дюрацию менее 5 лет, потому что мы считаем, что ставки будут расти. Доходность к погашению всего портфеля — 7%, дюрация — 4,9 лет. Основной ставкой портфеля остаётся нефтегазовый сектор (подробнее писал тут и тут).

— ФРС запустила программу репо на 500 млрд долларов. Это обеспечит дополнительный приток ликвидности в финансовую систему США.

— Китайские власти оказали давление на свой рынок HY-облигаций, подавая сигналы о том, что не станут спасать местные крупные компании от дефолтов (как было раньше). Весь местный рынок облигаций находится под давлением. Мы уже давно не покупали китайские облигации (помню, последний раз года 3–4 назад покупали их) и пока не планируем в них возвращаться, несмотря на их низкие цены.

Дмитрий Дорофеев (управляет #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро)

— Сектор IG (investment grade, рейтинг BBB- и выше) не нравится, потому что будет страдать сильнее HY (high-yield, высокодоходные облигации с рейтингом ниже BBB-) от роста ставок (об этом уже много раз писал, но наша позиция здесь неизменна).

— Мексиканская финансовая #Credito_Real хорошо отчиталась за второй квартал. У компании выросла маржинальность и снизилась доля проблемных кредитов. Облигации компании есть в портфеле нашем #ДУ_Мастербонд.

Алексей Климюк, @alfawealth

Игорь Таран (управляющий #ПИФ_Еврооблигации)

– Доходности по длинным трежерис выросли на крепких новостях по рынку труда США. Так, доходность 10-летних трежерис увеличилась с 1,22% до 1,34% на фоне роста вероятности того, что ФЕДу придётся сокращать поддержку экономики раньше, чем предполагали инвесторы.

– Показатель активности (PMI) сектора услуг США вышел на уровне 64,1, что говорит о высоких ожиданиях по росту экономики.

– Ожидаем данных по американской инфляции в среду. Пока что рынок выдал кредит доверия ФРС, так что рост инфляции выше ожиданий может и не привести к реакции рынка облигаций в USD.

– Мексиканский #Credito_Real, чьи бумаги мы держим, объявил о выкупе своих облигаций 27-го и 28-го года за счёт продажи части портфеля своих кредитов. Мы считаем это логичным ходом, потому что бумаги компании в последнее время торговались с доходностью 10%, что высоко.

– Южноафриканская #Sappi отчиталась о росте EBITDA на 50% и о снижении чистого долга в сравнении с предыдущим кварталом. Ранее мы тактически сокращали бумаги этой компании из-за массовых беспорядков в ЮАР. Сейчас мы сохраняем оставшуюся позицию в этих бумагах, потому что протесты в стране утихли, не нанеся ущерба компании.

– В целом компании из нашего портфеля хорошо отчитываются, что подтверждает нашу ставку на еврооблигации компаний из ресурсного сектора на фоне мирового роста цен на сырьё.

– Мы участвовали в размещении небольшой золотодобывающей #Gran_Columbia: купили евробонды компании на 2,5% активов стратегии #ДУ_Мастербонд. Нам нравится текущая доходность к погашению по бумагам — около 7% годовых в USD.

– Купили облигации небольшой нефтедобывающей #Ithaca_Energy на 2% активов стратегии #ДУ_Мастербонд. Компания обладает невысокой себестоимостью добычи нефти и низким долгом. Еврооблигации компании дают высокую доходность к погашению порядка 9%, потому что добыча компании сконцентрирована на одном месторождении, что повышает риски этого долга.

– Завершилась встреча МВФ, по результатам которой фонд распределил 650 млрд долларов антиковидной помощи развивающимся странам. Помощь получат и те страны, которые есть у нас в портфеле: Аргентина, Турция, ЮАР. Эта новость в целом поддержала цены на облигации сегмента high yield из развивающихся стран.

Алексей Климюк, @alfawealth

– Доходности по длинным трежерис выросли на крепких новостях по рынку труда США. Так, доходность 10-летних трежерис увеличилась с 1,22% до 1,34% на фоне роста вероятности того, что ФЕДу придётся сокращать поддержку экономики раньше, чем предполагали инвесторы.

– Показатель активности (PMI) сектора услуг США вышел на уровне 64,1, что говорит о высоких ожиданиях по росту экономики.

– Ожидаем данных по американской инфляции в среду. Пока что рынок выдал кредит доверия ФРС, так что рост инфляции выше ожиданий может и не привести к реакции рынка облигаций в USD.

– Мексиканский #Credito_Real, чьи бумаги мы держим, объявил о выкупе своих облигаций 27-го и 28-го года за счёт продажи части портфеля своих кредитов. Мы считаем это логичным ходом, потому что бумаги компании в последнее время торговались с доходностью 10%, что высоко.

– Южноафриканская #Sappi отчиталась о росте EBITDA на 50% и о снижении чистого долга в сравнении с предыдущим кварталом. Ранее мы тактически сокращали бумаги этой компании из-за массовых беспорядков в ЮАР. Сейчас мы сохраняем оставшуюся позицию в этих бумагах, потому что протесты в стране утихли, не нанеся ущерба компании.

– В целом компании из нашего портфеля хорошо отчитываются, что подтверждает нашу ставку на еврооблигации компаний из ресурсного сектора на фоне мирового роста цен на сырьё.

– Мы участвовали в размещении небольшой золотодобывающей #Gran_Columbia: купили евробонды компании на 2,5% активов стратегии #ДУ_Мастербонд. Нам нравится текущая доходность к погашению по бумагам — около 7% годовых в USD.

– Купили облигации небольшой нефтедобывающей #Ithaca_Energy на 2% активов стратегии #ДУ_Мастербонд. Компания обладает невысокой себестоимостью добычи нефти и низким долгом. Еврооблигации компании дают высокую доходность к погашению порядка 9%, потому что добыча компании сконцентрирована на одном месторождении, что повышает риски этого долга.

– Завершилась встреча МВФ, по результатам которой фонд распределил 650 млрд долларов антиковидной помощи развивающимся странам. Помощь получат и те страны, которые есть у нас в портфеле: Аргентина, Турция, ЮАР. Эта новость в целом поддержала цены на облигации сегмента high yield из развивающихся стран.

Алексей Климюк, @alfawealth

🤝 Давайте знакомиться

Друзья, долгое время я и наша команда оставались за кадром. Информация, которую я публикую в канале, есть плод работы этих людей. Знакомьтесь.

Слева направо:

- Владимир Брагин, главный по макро.

- Евгений Жорнист, управляет фондами облигаций #ПИФ_Облигации_плюс, #БПИФ_Управляемые_облигации и др.

- Игорь Таран, главный по инструментам с фиксированной доходностью, управляет #ПИФ_Еврооблигации.

- Эдуард Харин, главный по акциям, управляет фондами #ПИФ_Баланс, #ПИФ_Ликвидные_акции.

- Дмитрий Скрябин, управляет фондом #ПИФ_Ресурсы.

- Дмитрий Дорофеев, управляет портфелями #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро

- Марк Доникян, управляет фондом #ПИФ_Технологии, портфелями #ДУ_Глобальные_дивиденды, #ДУ_Облачные_Технологии и др.

- Данила Панин, главный по структурным продуктам #Структурные_продукты

И ваш покорный слуга Алексей Климюк, старший инвестиционный консультант. Пишите: t.me/alfawealth_team

Друзья, долгое время я и наша команда оставались за кадром. Информация, которую я публикую в канале, есть плод работы этих людей. Знакомьтесь.

Слева направо:

- Владимир Брагин, главный по макро.

- Евгений Жорнист, управляет фондами облигаций #ПИФ_Облигации_плюс, #БПИФ_Управляемые_облигации и др.

- Игорь Таран, главный по инструментам с фиксированной доходностью, управляет #ПИФ_Еврооблигации.

- Эдуард Харин, главный по акциям, управляет фондами #ПИФ_Баланс, #ПИФ_Ликвидные_акции.

- Дмитрий Скрябин, управляет фондом #ПИФ_Ресурсы.

- Дмитрий Дорофеев, управляет портфелями #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро

- Марк Доникян, управляет фондом #ПИФ_Технологии, портфелями #ДУ_Глобальные_дивиденды, #ДУ_Облачные_Технологии и др.

- Данила Панин, главный по структурным продуктам #Структурные_продукты

И ваш покорный слуга Алексей Климюк, старший инвестиционный консультант. Пишите: t.me/alfawealth_team

Бонды в USD – наша позиция

Конечно, мы пристально следим за тем, что происходит в Китае, потому что ситуация там влияет на все бонды (особенно азиатские), в которые мы либо уже инвестируем, либо только присматриваемся.

Как уже говорил (https://t.me/alfawealth/898), мы не рассматриваем к покупке бонды слабых китайских девелоперов, потому что их кредитное качество, на наш взгляд, будет и дальше ухудшаться. Да, китайский ЦБ дал указание госбанкам увеличить темпы кредитования жилищной отрасли в IV квартале, это должно немного стабилизировать ситуацию в секторе, но кардинально дела слабых представителей сектора (чьи бонды сейчас здорово упали) не улучшит. Так что не берём.

Тем не менее оставляем за собой возможность прикупить что-то в Китае, если увидим апсайд. Оставляем, потому что не верим, что #Китай скатится в системный кризис. А значит, покупка бондов надёжных китайских компаний, которые упали вместе с рынком, вполне рабочая сделка. Просто ещё не время, возможно.

Нарастили долю бондов сырьевых компаний

Да, ситуация в Китае зацепила бонды других азиатских стран, и это позволило нам сделать неплохие сделки. Например, успели купить бонды угольной индонезийской компании #Bukit_Makmur (Buma) в часть управляемых портфелей по 94%. Бумага упала на низкой ликвидности (как это часто бывает при продаже индексными фондами), но как только изменился новостной фон, резко переставилась до 100% номинала. Сидим в ней дальше, несмотря на рост.

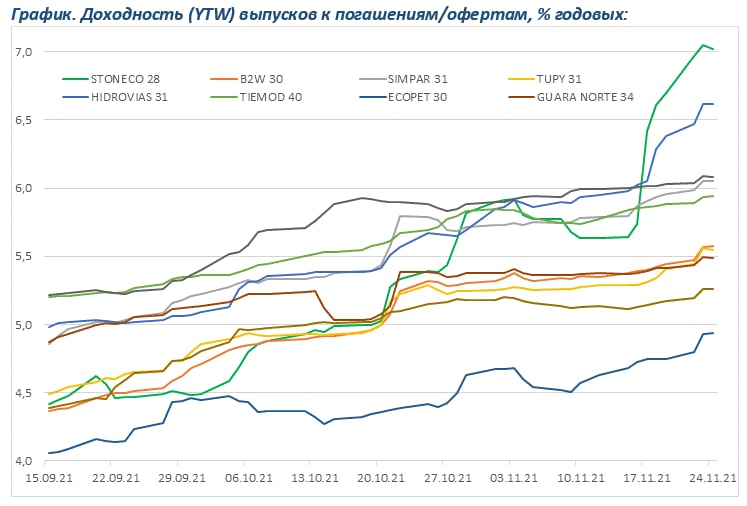

Но эта сделка не спекулятивного толка. Дело в другом. Компании, которые связаны с получением прибыли за счёт добычи природных ресурсов, будут чувствовать себя лучше остальных. Поэтому мы стараемся выкупать их бонды на любых необоснованных проливах. К текущему моменту доля бондов сырьевых компаний в наших портфелях (#ПИФ_Еврооблигации, #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро) максимальна за многие месяцы. Именно они служат естественным хеджем на инфляционные процессы, которые происходят в мире сейчас. И такой портфель чувствует себя неплохо (сравните с конкурентами на графике ниже).

Взяли немного high-beta бондов

Кроме того, с начала октября взяли небольшую позицию в суверенных бондах Египта и Турции как ставку на то, что в какой-то момент увидим резкий risk-on на бондах. Взяли именно их, так как это типичные high-beta бонды, а значит в случае risk-on они должны расти быстрее остальных.

Ищем доходность 7-7,5% в USD

Напомню, мы не надеемся на ралли в бондах, сейчас иной цикл ДКП. Наша стратегия – выбирать наиболее перспективные бонды, которые принесут больше остальных в условиях ужесточения денежно-кредитной политики. Берём бонды со средней доходностью 7%-7,5% годовых в USD, концентрируемся на эмитентах из развивающихся стран сегментов BB и B, то есть по факту мусорного качества. Именно они среди прочих бондов (более 95% бондов в мире торгуются с отрицательной доходностью с учётом инфляции) сейчас выполняют защитную функцию в портфелях.

p.s. ещё вернусь с инфой по USD бондам малоизвестных сырьевых компаний, которые берём в портфель.

Алексей Климюк, @alfawealth

Конечно, мы пристально следим за тем, что происходит в Китае, потому что ситуация там влияет на все бонды (особенно азиатские), в которые мы либо уже инвестируем, либо только присматриваемся.

Как уже говорил (https://t.me/alfawealth/898), мы не рассматриваем к покупке бонды слабых китайских девелоперов, потому что их кредитное качество, на наш взгляд, будет и дальше ухудшаться. Да, китайский ЦБ дал указание госбанкам увеличить темпы кредитования жилищной отрасли в IV квартале, это должно немного стабилизировать ситуацию в секторе, но кардинально дела слабых представителей сектора (чьи бонды сейчас здорово упали) не улучшит. Так что не берём.

Тем не менее оставляем за собой возможность прикупить что-то в Китае, если увидим апсайд. Оставляем, потому что не верим, что #Китай скатится в системный кризис. А значит, покупка бондов надёжных китайских компаний, которые упали вместе с рынком, вполне рабочая сделка. Просто ещё не время, возможно.

Нарастили долю бондов сырьевых компаний

Да, ситуация в Китае зацепила бонды других азиатских стран, и это позволило нам сделать неплохие сделки. Например, успели купить бонды угольной индонезийской компании #Bukit_Makmur (Buma) в часть управляемых портфелей по 94%. Бумага упала на низкой ликвидности (как это часто бывает при продаже индексными фондами), но как только изменился новостной фон, резко переставилась до 100% номинала. Сидим в ней дальше, несмотря на рост.

Но эта сделка не спекулятивного толка. Дело в другом. Компании, которые связаны с получением прибыли за счёт добычи природных ресурсов, будут чувствовать себя лучше остальных. Поэтому мы стараемся выкупать их бонды на любых необоснованных проливах. К текущему моменту доля бондов сырьевых компаний в наших портфелях (#ПИФ_Еврооблигации, #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро) максимальна за многие месяцы. Именно они служат естественным хеджем на инфляционные процессы, которые происходят в мире сейчас. И такой портфель чувствует себя неплохо (сравните с конкурентами на графике ниже).

Взяли немного high-beta бондов

Кроме того, с начала октября взяли небольшую позицию в суверенных бондах Египта и Турции как ставку на то, что в какой-то момент увидим резкий risk-on на бондах. Взяли именно их, так как это типичные high-beta бонды, а значит в случае risk-on они должны расти быстрее остальных.

Ищем доходность 7-7,5% в USD

Напомню, мы не надеемся на ралли в бондах, сейчас иной цикл ДКП. Наша стратегия – выбирать наиболее перспективные бонды, которые принесут больше остальных в условиях ужесточения денежно-кредитной политики. Берём бонды со средней доходностью 7%-7,5% годовых в USD, концентрируемся на эмитентах из развивающихся стран сегментов BB и B, то есть по факту мусорного качества. Именно они среди прочих бондов (более 95% бондов в мире торгуются с отрицательной доходностью с учётом инфляции) сейчас выполняют защитную функцию в портфелях.

p.s. ещё вернусь с инфой по USD бондам малоизвестных сырьевых компаний, которые берём в портфель.

Алексей Климюк, @alfawealth

{kind=link}

Telegram — ТОП позиция #ДУ_Мастербонд

Возможно, многие забыли, но в феврале Telegram разместил бонды с купоном 7% годовых в USD https://t.me/alfawealth/803. Так вот, сегодня доля этих бондов в портфеле #ДУ_Мастербонд составляет 9,9%, это самая большая позиция портфеля (всего 33 эмитента).

В чём идея?

1️⃣ Евробонд будет сконвертирован в акции Telegram со скидкой к цене IPO 10%, 15% или 20% в случае проведения IPO в течение 3-х, 3-4 или более 4 лет соответственно. В случае появления новостей о проведении IPO, котировки бондов могут отреагировать бурным ростом. Этот рост будет зависеть от того, как инвесторы будут оценивать само IPO.

Пока что планируем удерживать бонд до момента IPO, чтобы обменять его на акции с дисконтом. На наш взгляд, именно так сможем получить наибольшую доходность от сделки.

2️⃣ Бонд защищает держателей от варианта непубличного размещения акций Telegram (private equity). В этом случае можно будет подать поручение на выкуп еврооблигаций эмитентом по цене, при которой текущая доходность к погашению этих еврооблигаций будет на 0,5% выше, чем доходность US Treasuries с погашением в 2026 году.

Например, если Telegram через полгода разместит более 10% акций в частной сделке, то владелец бонда может погасить его исходя из его доходности в районе 1.091%+0.5% = 1,591% годовых (с оговоркой, что дох-ть трежерис с погашением в 2026 году через полгода будет такой же, как сейчас, то есть 1,091%), что соответствует цене выкупа выше 115% номинала (а сейчас бонд стоит около 100% номинала).

Алексей Климюк, @alfawealth

Возможно, многие забыли, но в феврале Telegram разместил бонды с купоном 7% годовых в USD https://t.me/alfawealth/803. Так вот, сегодня доля этих бондов в портфеле #ДУ_Мастербонд составляет 9,9%, это самая большая позиция портфеля (всего 33 эмитента).

В чём идея?

1️⃣ Евробонд будет сконвертирован в акции Telegram со скидкой к цене IPO 10%, 15% или 20% в случае проведения IPO в течение 3-х, 3-4 или более 4 лет соответственно. В случае появления новостей о проведении IPO, котировки бондов могут отреагировать бурным ростом. Этот рост будет зависеть от того, как инвесторы будут оценивать само IPO.

Пока что планируем удерживать бонд до момента IPO, чтобы обменять его на акции с дисконтом. На наш взгляд, именно так сможем получить наибольшую доходность от сделки.

2️⃣ Бонд защищает держателей от варианта непубличного размещения акций Telegram (private equity). В этом случае можно будет подать поручение на выкуп еврооблигаций эмитентом по цене, при которой текущая доходность к погашению этих еврооблигаций будет на 0,5% выше, чем доходность US Treasuries с погашением в 2026 году.

Например, если Telegram через полгода разместит более 10% акций в частной сделке, то владелец бонда может погасить его исходя из его доходности в районе 1.091%+0.5% = 1,591% годовых (с оговоркой, что дох-ть трежерис с погашением в 2026 году через полгода будет такой же, как сейчас, то есть 1,091%), что соответствует цене выкупа выше 115% номинала (а сейчас бонд стоит около 100% номинала).

Алексей Климюк, @alfawealth

{kind=link}

📉 Евробонды падают, мы выкупаем

Хочу обратить внимание на бонды в USD и EUR. Они снижаются уже 2 месяца, но особенно сильно упали на этой неделе.

Несколько факторов сложились в одной точке:

1. Нежелание многих участников рынка брать на себя дополнительные риски в конце финансового года.

2. Риск дальнейшего ускорения инфляции и повышения ставки ФРС в 2022 году.

3. Новости о новом опасном штамме из ЮАР.

Бонды падают на отсутствии ликвидности

Как обычно, когда кругом плохие новости, из бондов BB рейтинга (которые мы обычно покупаем) уходит ликвидность. Это значит, что если вы выставите на продажу бумаги BB эмитента на $1 млн, то с высокой вероятностью продавите цену бумаги ниже на 1-2 фигуры. В итоге даже небольшие продажи от тех, кто выходит, приводят к непропорциональному падению стоимости бумаг. В итоге за последние 2 месяца бонды из нашей инвестиционной вселенной (в которых уже сидим или к которым присматриваемся) упали на 2-15%.

С кредитным качеством всё ок

В абсолютном большинстве случаев снижение бумаг сейчас не сопровождается снижением кредитного качества эмитентов. Скорее наоборот — сейчас встречаются совсем абсурдные случаи, когда кредитное качество эмитента растёт, а цена его бумаг — падает. Особенно в ресурсных секторах. Иначе говоря, снижение стоимости носит технический характер. Однозначно, такие падения случаются редко, их нужно выкупать на свободный кеш.

Нужно понимать, что в ближайшее время цены могут быть ещё ниже. Уверенности, что с этой точки только вверх - нет. Напротив, скорее мы ещё скорректируемся. Это небольшой дисклеймер, чтобы я не создал неверных ожиданий. Предсказать «дно» никто не может. Если докупаем, то частями, усредняемся.

Что делаем?

Сделок с бондами сейчас мы практически не делаем. Я обсудил последние сделки с Дмитрием Дорофеевым, управляющим #ДУ_Мастербонд. Он очень осторожен сейчас с продажей бумаг по озвученным выше причинам. Портфель за последний месяц изменился в составе лишь на ±10% — было несколько сделок продажи того, что упало слабее, чтобы купить то, что упало сильнее. Но 90% портфеля остались без изменений за последний месяц. Сидим. Активные действия в отсутствии ликвидности могут привести к ненужным потерям.

Инвестиционные консультанты Компании сейчас активно звонят своим клиентам и предлагают докупать бонды, пока дёшево. Я занимаюсь тем же. Это win-win. Клиент покупает дешевле, а мы увеличиваем портфель под управлением, получаем бОльшее вознаграждение. Если вы ждали подходящий момент, чтобы прикупить дешёвых USD бондов и зафиксировать высокую доходность, то в ближайшие недели могут быть прекрасные условия для этого за весь год.

Новый штамм затормозит QE тэйперинг

Возможно из-за опасений распространения нового штамма ФРС и другие ЦБ мира будут вынуждены взять паузу в ужесточении своих политик. Если так, то это может послужить толчком к новой фазе роста на рынках бондов, как это было в апреле 2020 г. Важно понимать, что в текущие цены бондов заложено повышение ставок ФРС США три раза в 2022 году (до диапазона 0,75-1,00%).

Что делать действующим инвесторам в бонды через Альфа-Капитал?

Ходить на новогодние распродажи, читать классическую литературу, слушать приятную музыку. Серьёзно, это бонды. Упали — вырастут. Главное — кредитное качество эмитентов. За ним мы следим. Всё, что мы недополучили в этом году, получим с лихвой в следующем. Если есть свободные средства, рекомендуем докупать, чтобы усреднить точку входа в бонды и увеличить ожидаемую доходность в будущем.

Ставки в USD прямо сейчас

Прямо сейчас можно сформировать индивидуальный портфель бондов с доходностью 5-6% годовых в USD. Многие бонды уже стоят ниже номинала и принесут кроме купона ещё и рост в цене. В рублях похожая ситуация, но ставки ещё выше - 9,5-10,5% годовых в RUB.

Я персонально работаю с клиентами от $1 млн. Мой контакт в телеграм: @alfawealth_team.

Алексей Климюк, @alfawealth

#ДУ_Мастербонд

Хочу обратить внимание на бонды в USD и EUR. Они снижаются уже 2 месяца, но особенно сильно упали на этой неделе.

Несколько факторов сложились в одной точке:

1. Нежелание многих участников рынка брать на себя дополнительные риски в конце финансового года.

2. Риск дальнейшего ускорения инфляции и повышения ставки ФРС в 2022 году.

3. Новости о новом опасном штамме из ЮАР.

Бонды падают на отсутствии ликвидности

Как обычно, когда кругом плохие новости, из бондов BB рейтинга (которые мы обычно покупаем) уходит ликвидность. Это значит, что если вы выставите на продажу бумаги BB эмитента на $1 млн, то с высокой вероятностью продавите цену бумаги ниже на 1-2 фигуры. В итоге даже небольшие продажи от тех, кто выходит, приводят к непропорциональному падению стоимости бумаг. В итоге за последние 2 месяца бонды из нашей инвестиционной вселенной (в которых уже сидим или к которым присматриваемся) упали на 2-15%.

С кредитным качеством всё ок

В абсолютном большинстве случаев снижение бумаг сейчас не сопровождается снижением кредитного качества эмитентов. Скорее наоборот — сейчас встречаются совсем абсурдные случаи, когда кредитное качество эмитента растёт, а цена его бумаг — падает. Особенно в ресурсных секторах. Иначе говоря, снижение стоимости носит технический характер. Однозначно, такие падения случаются редко, их нужно выкупать на свободный кеш.

Нужно понимать, что в ближайшее время цены могут быть ещё ниже. Уверенности, что с этой точки только вверх - нет. Напротив, скорее мы ещё скорректируемся. Это небольшой дисклеймер, чтобы я не создал неверных ожиданий. Предсказать «дно» никто не может. Если докупаем, то частями, усредняемся.

Что делаем?

Сделок с бондами сейчас мы практически не делаем. Я обсудил последние сделки с Дмитрием Дорофеевым, управляющим #ДУ_Мастербонд. Он очень осторожен сейчас с продажей бумаг по озвученным выше причинам. Портфель за последний месяц изменился в составе лишь на ±10% — было несколько сделок продажи того, что упало слабее, чтобы купить то, что упало сильнее. Но 90% портфеля остались без изменений за последний месяц. Сидим. Активные действия в отсутствии ликвидности могут привести к ненужным потерям.

Инвестиционные консультанты Компании сейчас активно звонят своим клиентам и предлагают докупать бонды, пока дёшево. Я занимаюсь тем же. Это win-win. Клиент покупает дешевле, а мы увеличиваем портфель под управлением, получаем бОльшее вознаграждение. Если вы ждали подходящий момент, чтобы прикупить дешёвых USD бондов и зафиксировать высокую доходность, то в ближайшие недели могут быть прекрасные условия для этого за весь год.

Новый штамм затормозит QE тэйперинг

Возможно из-за опасений распространения нового штамма ФРС и другие ЦБ мира будут вынуждены взять паузу в ужесточении своих политик. Если так, то это может послужить толчком к новой фазе роста на рынках бондов, как это было в апреле 2020 г. Важно понимать, что в текущие цены бондов заложено повышение ставок ФРС США три раза в 2022 году (до диапазона 0,75-1,00%).

Что делать действующим инвесторам в бонды через Альфа-Капитал?

Ходить на новогодние распродажи, читать классическую литературу, слушать приятную музыку. Серьёзно, это бонды. Упали — вырастут. Главное — кредитное качество эмитентов. За ним мы следим. Всё, что мы недополучили в этом году, получим с лихвой в следующем. Если есть свободные средства, рекомендуем докупать, чтобы усреднить точку входа в бонды и увеличить ожидаемую доходность в будущем.

Ставки в USD прямо сейчас

Прямо сейчас можно сформировать индивидуальный портфель бондов с доходностью 5-6% годовых в USD. Многие бонды уже стоят ниже номинала и принесут кроме купона ещё и рост в цене. В рублях похожая ситуация, но ставки ещё выше - 9,5-10,5% годовых в RUB.

Я персонально работаю с клиентами от $1 млн. Мой контакт в телеграм: @alfawealth_team.

Алексей Климюк, @alfawealth

#ДУ_Мастербонд

{kind=link}

Ужесточение политики ФРС

Глава ФРС Джером Пауэлл на прошлой неделе признал, что инфляцию пора перестать называть временной. Это ещё один шаг по ужесточению денежно-кредитной политики (читай «ещё один шаг к росту ставок»). А так как тема ставок — самая значимая для рынков акций и облигаций, то сейчас будет немного занудный пост для тех, кто хочет больше понимать, что происходит.

С чего всё началось? В марте прошлого года ФЕДу пришлось пообещать всем, что денежная политика будет оставаться ультрамягкой в течение нескольких лет, чтобы не сорвать экономику в мощный финансовый кризис. Потом появилась высокая инфляция (она стала сюрпризом), а для борьбы с ней нужно ужесточать дкп (других способов у центральных банков нет). Но теперь ФЕДу очень тяжело отступать от обещания ультрамягкой дкп и разворачивать жесткую политику, поэтому делает он это постепенно, шаг за шагом, от заседания к заседанию вот уже почти целый год (с начала 2021 г.)

ФЕД в начале года начал использовать термин «средней инфляции за период», когда объяснял рынку необходимость ужесточения ДКП (пункт №2 поста https://t.me/alfawealth/719). Потом ФЕД стал называть высокую инфляцию временной. Теперь ФЕД говорит, что созрел момент убрать эту терминологию из поля зрения. Это значит, что ФЕД будет принимать решения по фактическим данным по инфляции.

Что это значит для рынка? Что ужесточение пойдёт более быстрыми темпами, чем ожидалось. Если рынок предполагал, что программа выкупа активов закончится к середине 2022 года, то теперь, возможно, её окончания можно ждать к апрелю-маю.

Странно, что на этом заявлении ставки пошли вниз.

Казалось бы — ужесточение ДКП приближается, а ставки по US Treasuries падают, хотя должны расти. Возможно, такую реакцию рынка на новости об ужесточении ДКП мы будем видеть довольно регулярно. Почему? Логика такая: ФРС ужесточает ДКП → что-то может пойти не так → тогда ФРС придётся снова снижать ставки, чтобы поддержать экономику. И длинные ставки на этом снизились, хоть это в корне контринтуитивно.

По поводу начала повышения ставок. Пауэлл не раз подчёркивал, что окончание программы выкупа активов и начало повышения ставок — это разные процессы, что второй не обязательно начнётся сразу за первым, что они могут быть сильно разнесены по времени.

Многое будет зависеть от того, как сворачивание программы выкупа активов будет влиять на экономику и на рынок. Впереди у нас есть месяцев шесть, чтобы за этим наблюдать.

Логика наблюдений:

1. Если рынок и экономика будут реагировать на окончание программы выкупа активов отрицательно, → значит, повышение ставок может быть отложено.

2. Если картина не будет меняться относительно текущей (инфляция будет высокой, спрос будет высоким), → значит, мы увидим достаточно быстрое повышение ставок.

Дальше уже вопрос темпов повышения ставок (как быстро?) В зависимости от того, с каким темпом ФЕД будет повышать ставки, будет зависеть, какая реакция будет на рынке. Во времена руководства ФРС Джэнет Йеллен ставки поднимались постепенно, и это оказывало слабое воздействие на рынок. Потом пришёл Пауэлл, ФЕД с его приходом ускорил темпы повышения ставки, → и это уже оказало существенное тормозящее воздействие на экономику и негативно сказалось на рынке.

Поэтому сейчас нельзя точно сказать, что старт повышения ставок негативно повлияет на рынок. Если ФЕД будет ужесточать ДКП аккуратно, то не будет негатива. На это есть надежда, особенно в свете того, что Пауэлла утвердили на второй срок. Значит, можно ожидать, что подход к ДКП будет сохраняться в том же русле, что и сейчас.

#ПИФ_Еврооблигации #ДУ_Мастербонд #ДУ_Еврооблигации_Доллары #ДУ_Еврооблигации_Евро

Алексей Климюк, @alfawealth_team

Глава ФРС Джером Пауэлл на прошлой неделе признал, что инфляцию пора перестать называть временной. Это ещё один шаг по ужесточению денежно-кредитной политики (читай «ещё один шаг к росту ставок»). А так как тема ставок — самая значимая для рынков акций и облигаций, то сейчас будет немного занудный пост для тех, кто хочет больше понимать, что происходит.

С чего всё началось? В марте прошлого года ФЕДу пришлось пообещать всем, что денежная политика будет оставаться ультрамягкой в течение нескольких лет, чтобы не сорвать экономику в мощный финансовый кризис. Потом появилась высокая инфляция (она стала сюрпризом), а для борьбы с ней нужно ужесточать дкп (других способов у центральных банков нет). Но теперь ФЕДу очень тяжело отступать от обещания ультрамягкой дкп и разворачивать жесткую политику, поэтому делает он это постепенно, шаг за шагом, от заседания к заседанию вот уже почти целый год (с начала 2021 г.)

ФЕД в начале года начал использовать термин «средней инфляции за период», когда объяснял рынку необходимость ужесточения ДКП (пункт №2 поста https://t.me/alfawealth/719). Потом ФЕД стал называть высокую инфляцию временной. Теперь ФЕД говорит, что созрел момент убрать эту терминологию из поля зрения. Это значит, что ФЕД будет принимать решения по фактическим данным по инфляции.

Что это значит для рынка? Что ужесточение пойдёт более быстрыми темпами, чем ожидалось. Если рынок предполагал, что программа выкупа активов закончится к середине 2022 года, то теперь, возможно, её окончания можно ждать к апрелю-маю.

Странно, что на этом заявлении ставки пошли вниз.

Казалось бы — ужесточение ДКП приближается, а ставки по US Treasuries падают, хотя должны расти. Возможно, такую реакцию рынка на новости об ужесточении ДКП мы будем видеть довольно регулярно. Почему? Логика такая: ФРС ужесточает ДКП → что-то может пойти не так → тогда ФРС придётся снова снижать ставки, чтобы поддержать экономику. И длинные ставки на этом снизились, хоть это в корне контринтуитивно.

По поводу начала повышения ставок. Пауэлл не раз подчёркивал, что окончание программы выкупа активов и начало повышения ставок — это разные процессы, что второй не обязательно начнётся сразу за первым, что они могут быть сильно разнесены по времени.

Многое будет зависеть от того, как сворачивание программы выкупа активов будет влиять на экономику и на рынок. Впереди у нас есть месяцев шесть, чтобы за этим наблюдать.

Логика наблюдений:

1. Если рынок и экономика будут реагировать на окончание программы выкупа активов отрицательно, → значит, повышение ставок может быть отложено.

2. Если картина не будет меняться относительно текущей (инфляция будет высокой, спрос будет высоким), → значит, мы увидим достаточно быстрое повышение ставок.

Дальше уже вопрос темпов повышения ставок (как быстро?) В зависимости от того, с каким темпом ФЕД будет повышать ставки, будет зависеть, какая реакция будет на рынке. Во времена руководства ФРС Джэнет Йеллен ставки поднимались постепенно, и это оказывало слабое воздействие на рынок. Потом пришёл Пауэлл, ФЕД с его приходом ускорил темпы повышения ставки, → и это уже оказало существенное тормозящее воздействие на экономику и негативно сказалось на рынке.

Поэтому сейчас нельзя точно сказать, что старт повышения ставок негативно повлияет на рынок. Если ФЕД будет ужесточать ДКП аккуратно, то не будет негатива. На это есть надежда, особенно в свете того, что Пауэлла утвердили на второй срок. Значит, можно ожидать, что подход к ДКП будет сохраняться в том же русле, что и сейчас.

#ПИФ_Еврооблигации #ДУ_Мастербонд #ДУ_Еврооблигации_Доллары #ДУ_Еврооблигации_Евро

Алексей Климюк, @alfawealth_team

Аргументы за рост нефти

1️⃣ Рост предложения нефти может оказаться ниже роста спроса: по оценкам МЭА рост спроса на нефть в 2022 г. составит 3,4 млн.б./сут, что, с учётом текущего дефицита потребует 5,5 млн.б/сут дополнительного предложения нефти, чтобы сбалансировать рынок.

2️⃣ Возможности ОПЕК+ увеличивать добычу ограничены из-за недоинвестирования в разведку и добычу за последние годы (так, например, российские нефтяные компании уже заявили о неготовности добывать большее количество нефти; по оценке JPMorgan, резерв добавления мощности ОПЕК+ составляет всего 2 млн.б./сут, что не покроет даже половину необходимого прироста добычи).

3️⃣ ESG повестка – поддерживающий фактор для стоимости нефти. Курс на глобальную декарбонизацию, всё более актуальная ESG повестка и инфляция увеличивают уровень рентабельности новых капитальных затрат в разведку и добычу; по оценке JPM – этот уровень выше $80 баррель.

+ предыдущие аргументы на тему: #Нефть_и_газ

Повторюсь, мы полагаем, что текущая коррекция в акциях нефтегазовых компаний — хороший момент для увеличения позиций. На прошлой неделе мы увеличивали экспозицию на Роснефть (#ROSN), Новатэк (#NVTK), Лукойл (#LKOH) в фондах.

🔴 Фонды — бенефициары роста нефти

+ доля 46% #ПИФ_Ликвидные_акции и доля 45% #ПИФ_Ресурсы — это RUB акции компаний нефтегазовой отрасли. При росте нефти их выручка растёт → их цена растёт → стоимость паёв фонда растёт.

+ доля 37% #ПИФ_Баланс — это RUB акции и облигации компаний нефтегазовой отрасли.

+ доля 26% #ПИФ_Еврооблигации — это USD евробонды компаний нефтегазовой отрасли. Нефть растёт → растёт кредитное качество компаний → цена их бондов растёт → стоимость паёв фонда растёт. Сюда же: #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары с долей бондов нефтегазовой отрасли от 20 до 25%.

+ доля 24% #ПИФ_Глобальный_баланс — это USD акции и евробонды компаний нефтегазовой отрасли.

+ в #структурные_продукты часто присутствуют акции нефтегазовых компаний. Растут акции → растёт вероятность выплаты купона.

Алексей Климюк, @alfawealth_team

1️⃣ Рост предложения нефти может оказаться ниже роста спроса: по оценкам МЭА рост спроса на нефть в 2022 г. составит 3,4 млн.б./сут, что, с учётом текущего дефицита потребует 5,5 млн.б/сут дополнительного предложения нефти, чтобы сбалансировать рынок.

2️⃣ Возможности ОПЕК+ увеличивать добычу ограничены из-за недоинвестирования в разведку и добычу за последние годы (так, например, российские нефтяные компании уже заявили о неготовности добывать большее количество нефти; по оценке JPMorgan, резерв добавления мощности ОПЕК+ составляет всего 2 млн.б./сут, что не покроет даже половину необходимого прироста добычи).

3️⃣ ESG повестка – поддерживающий фактор для стоимости нефти. Курс на глобальную декарбонизацию, всё более актуальная ESG повестка и инфляция увеличивают уровень рентабельности новых капитальных затрат в разведку и добычу; по оценке JPM – этот уровень выше $80 баррель.

+ предыдущие аргументы на тему: #Нефть_и_газ

Повторюсь, мы полагаем, что текущая коррекция в акциях нефтегазовых компаний — хороший момент для увеличения позиций. На прошлой неделе мы увеличивали экспозицию на Роснефть (#ROSN), Новатэк (#NVTK), Лукойл (#LKOH) в фондах.

🔴 Фонды — бенефициары роста нефти

+ доля 46% #ПИФ_Ликвидные_акции и доля 45% #ПИФ_Ресурсы — это RUB акции компаний нефтегазовой отрасли. При росте нефти их выручка растёт → их цена растёт → стоимость паёв фонда растёт.

+ доля 37% #ПИФ_Баланс — это RUB акции и облигации компаний нефтегазовой отрасли.

+ доля 26% #ПИФ_Еврооблигации — это USD евробонды компаний нефтегазовой отрасли. Нефть растёт → растёт кредитное качество компаний → цена их бондов растёт → стоимость паёв фонда растёт. Сюда же: #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары с долей бондов нефтегазовой отрасли от 20 до 25%.

+ доля 24% #ПИФ_Глобальный_баланс — это USD акции и евробонды компаний нефтегазовой отрасли.

+ в #структурные_продукты часто присутствуют акции нефтегазовых компаний. Растут акции → растёт вероятность выплаты купона.

Алексей Климюк, @alfawealth_team

Навигация по каналу

Ниже перечень фондов и стратегий Альфа-Капитал для удобной навигации по каналу.

1️⃣ Открытые фонды

#ПИФ_Ликвидные_акции — акции компаний РФ, RUB

#ПИФ_Ресурсы — акции сырьевых компаний РФ, RUB

#ПИФ_Баланс — акции и облигации компаний РФ, RUB

#ПИФ_Облигации_плюс — облигации компаний РФ, RUB

#ПИФ_Технологии — акции мировых лидеров IT-отрасли, USD

#ПИФ_Глобальный_баланс — акции и евробонды, USD

#ПИФ_Еврооблигации — евробонды, USD

2️⃣ Биржевые фонды

#БПИФ_Управляемые_Российские_Акции — акции компаний РФ, RUB

#БПИФ_Управляемые_облигации — облигации компаний РФ, RUB

#БПИФ_Квант — акции компаний США, USD

#БПИФ_Космос — акции компаний космической отрасли, USD

#БПИФ_Китайские_акции — акции китайских компаний

3️⃣ Фонды недвижимости

Арендный поток — торговая недвижимость

Арендный поток 2 — торговая недвижимость

ЗПИФ_Фастфуд — сети быстрого питания

О фондах недвижимости пишу в канал t.me/street_retail

4️⃣ Стратегии доверительного управления

#ДУ_Глобальные_дивиденды — акции дивидендных аристократов, USD

#ДУ_Высокие_технологии — акции компаний технологического сектора, USD

#ДУ_Облачные_технологии — акции компаний, развивающих облачные технологии, USD

#ДУ_Зеленые_инвестиции — акции компаний-бенефициаров ESG-тренда, USD

#ДУ_Мастербонд — евробонды, USD

#ДУ_Еврооблигации_Доллары — евробонды, USD

#ДУ_Еврооблигации_Евро — евробонды, EUR

*Здесь перечислены не все фонды и стратегии Альфа-Капитал, а лишь те, которые я когда-либо упоминал в канале.

🔴 Лицензии профессионального участника рынка ценных бумаг ООО УК Альфа-Капитал: https://t.me/alfawealth/527

Ниже перечень фондов и стратегий Альфа-Капитал для удобной навигации по каналу.

1️⃣ Открытые фонды

#ПИФ_Ликвидные_акции — акции компаний РФ, RUB

#ПИФ_Ресурсы — акции сырьевых компаний РФ, RUB

#ПИФ_Баланс — акции и облигации компаний РФ, RUB

#ПИФ_Облигации_плюс — облигации компаний РФ, RUB

#ПИФ_Технологии — акции мировых лидеров IT-отрасли, USD

#ПИФ_Глобальный_баланс — акции и евробонды, USD

#ПИФ_Еврооблигации — евробонды, USD

2️⃣ Биржевые фонды

#БПИФ_Управляемые_Российские_Акции — акции компаний РФ, RUB

#БПИФ_Управляемые_облигации — облигации компаний РФ, RUB

#БПИФ_Квант — акции компаний США, USD

#БПИФ_Космос — акции компаний космической отрасли, USD

#БПИФ_Китайские_акции — акции китайских компаний

3️⃣ Фонды недвижимости

Арендный поток — торговая недвижимость

Арендный поток 2 — торговая недвижимость

ЗПИФ_Фастфуд — сети быстрого питания

О фондах недвижимости пишу в канал t.me/street_retail

4️⃣ Стратегии доверительного управления

#ДУ_Глобальные_дивиденды — акции дивидендных аристократов, USD

#ДУ_Высокие_технологии — акции компаний технологического сектора, USD

#ДУ_Облачные_технологии — акции компаний, развивающих облачные технологии, USD

#ДУ_Зеленые_инвестиции — акции компаний-бенефициаров ESG-тренда, USD

#ДУ_Мастербонд — евробонды, USD

#ДУ_Еврооблигации_Доллары — евробонды, USD

#ДУ_Еврооблигации_Евро — евробонды, EUR

*Здесь перечислены не все фонды и стратегии Альфа-Капитал, а лишь те, которые я когда-либо упоминал в канале.

🔴 Лицензии профессионального участника рынка ценных бумаг ООО УК Альфа-Капитал: https://t.me/alfawealth/527

ФРС ужесточает политику. Не каждый евробонд принесёт доход.

На прошлой неделе было заседание FED, и в этот раз он был непривычно жёстким. Остановлюсь подробнее, потому что это важно для всех, кто инвестирует в евробонды.

Как было раньше

Так, в прошлом декабрьском statement-е фед говорил о том, что готов поддерживать экономику, что у него есть много разных инструментов, с помощью которых он будет поддерживать стабильные финансовые условия. И, если помните, эти словесные интервенции давали нам надежду, что FED при случае сможет расчехлить какой-нибудь инструмент и поддержать рынок, если пойдёт мощная коррекция.

Как теперь

А в свежем январском statement-е фед закончил готовить рынок к тому, что начинается цикл повышения ставок, ужесточения монетарной политики. В этот раз фед обошёлся без всяких реверансов в стиле «если в экономике будет хуже, то мы её поддержим». Они просто сказали, что всё, мы переходим к повышению ставок, что инструментами поддержки они пользоваться не будут и переходят к жёсткой политике, всё, пора. И сказали, что программа выкупа активов будет закончена в начале марта. То есть к мартовскому заседанию монетарная поддержка рынка будет полностью закончена и в марте мы увидим первое повышение ставки. Причём Пауэлл отметил, что возможны повышения ставки более чем на 25 б.п. за одно заседание.

Почему FED считает, что пора ужесточать ДКП?

Потому что инфляция уже «well above 2%», то есть она уже сильно превышает 2%. И рынок труда очень сильный. Пауэлл во время пресс-конференции даже отметил, что рынок труда сейчас намного сильнее, чем в 2015 году, когда начинался предыдущий период повышения ставок.

Сколько может продолжаться цикл ужесточения ДКП?

Рынок сейчас ожидает 5 повышений ставки в этом году и ставки 1,5% по итогам года. Рынок по-прежнему не верит в длительный цикл ужесточения монетарной политики, потому что длинные ставки не растут и кривая доходности трежерис становится плоской.

Цикл ужесточения может быть длительным.

Чтобы правильно сформировать свои ожидания, важно понимать, что цикл ужесточения ДКП может продолжаться не год и не два. История говорит, что циклы ужесточения завершались лишь тогда, когда короткие ставки примерно достигали уровня инфляции. И мы считаем, что рынок сейчас не закладывает того, что FED повысит ставки выше 1,5-2%, а это вполне может произойти. Может в 2022 году, а может позже. Всё зависит от того, где будет инфляция и рынок труда.

Наши действия

Мы готовим портфели #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ПИФ_Еврооблигации к достаточно тяжёлым временам роста ставок. Как готовим? Среди прочего выбираем более короткие бонды. Берём бонды, которые перекроют купонами возможное падение цен. Нам по-прежнему нравится high-yield сегмент. Особенно те отрасли, которые продолжают получать бенефиты от высокой инфляции. Нам нравятся бонды компаний ресурсных секторов, их в портфеле больше всего. Всё как обычно — берём бонды компаний, кредитное качество которых будет улучшаться. Считаем, что такая стратегия позволит нам заработать в условиях ужесточения монетарной политики.

Алексей Климюк, @alfawealth_team

На прошлой неделе было заседание FED, и в этот раз он был непривычно жёстким. Остановлюсь подробнее, потому что это важно для всех, кто инвестирует в евробонды.

Как было раньше

Так, в прошлом декабрьском statement-е фед говорил о том, что готов поддерживать экономику, что у него есть много разных инструментов, с помощью которых он будет поддерживать стабильные финансовые условия. И, если помните, эти словесные интервенции давали нам надежду, что FED при случае сможет расчехлить какой-нибудь инструмент и поддержать рынок, если пойдёт мощная коррекция.

Как теперь

А в свежем январском statement-е фед закончил готовить рынок к тому, что начинается цикл повышения ставок, ужесточения монетарной политики. В этот раз фед обошёлся без всяких реверансов в стиле «если в экономике будет хуже, то мы её поддержим». Они просто сказали, что всё, мы переходим к повышению ставок, что инструментами поддержки они пользоваться не будут и переходят к жёсткой политике, всё, пора. И сказали, что программа выкупа активов будет закончена в начале марта. То есть к мартовскому заседанию монетарная поддержка рынка будет полностью закончена и в марте мы увидим первое повышение ставки. Причём Пауэлл отметил, что возможны повышения ставки более чем на 25 б.п. за одно заседание.

Почему FED считает, что пора ужесточать ДКП?

Потому что инфляция уже «well above 2%», то есть она уже сильно превышает 2%. И рынок труда очень сильный. Пауэлл во время пресс-конференции даже отметил, что рынок труда сейчас намного сильнее, чем в 2015 году, когда начинался предыдущий период повышения ставок.

Сколько может продолжаться цикл ужесточения ДКП?

Рынок сейчас ожидает 5 повышений ставки в этом году и ставки 1,5% по итогам года. Рынок по-прежнему не верит в длительный цикл ужесточения монетарной политики, потому что длинные ставки не растут и кривая доходности трежерис становится плоской.

Цикл ужесточения может быть длительным.

Чтобы правильно сформировать свои ожидания, важно понимать, что цикл ужесточения ДКП может продолжаться не год и не два. История говорит, что циклы ужесточения завершались лишь тогда, когда короткие ставки примерно достигали уровня инфляции. И мы считаем, что рынок сейчас не закладывает того, что FED повысит ставки выше 1,5-2%, а это вполне может произойти. Может в 2022 году, а может позже. Всё зависит от того, где будет инфляция и рынок труда.

Наши действия

Мы готовим портфели #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ПИФ_Еврооблигации к достаточно тяжёлым временам роста ставок. Как готовим? Среди прочего выбираем более короткие бонды. Берём бонды, которые перекроют купонами возможное падение цен. Нам по-прежнему нравится high-yield сегмент. Особенно те отрасли, которые продолжают получать бенефиты от высокой инфляции. Нам нравятся бонды компаний ресурсных секторов, их в портфеле больше всего. Всё как обычно — берём бонды компаний, кредитное качество которых будет улучшаться. Считаем, что такая стратегия позволит нам заработать в условиях ужесточения монетарной политики.

Алексей Климюк, @alfawealth_team

{kind=link}