Рассуждая о драгоценных металлах как об объектах инвестирования, мы привыкли говорить о золоте, которое традиционно считается скорее не прибыльным, а защитным активом. Но в последнее время фокус сместился на палладий, который за два года вырос на 73%. Такого ралли рынок драгоценных металлов не встречал с 2012 года, когда унция золота стоила больше 1700 долларов. Инвесторы распробовали палладий как инвестиционный актив, замещая им доли золота в портфелях. На графике мы видим, насколько стремительно растет цена палладия при достаточно скромных показателях роста других драгоценных металлов.

И сейчас многие задаются вопросом: стоит ли ждать дальнейшего роста палладия или падение уже не за горами?

Анализ провел Артем Копылов - читать текст

#Копылов #драгметаллы

И сейчас многие задаются вопросом: стоит ли ждать дальнейшего роста палладия или падение уже не за горами?

Анализ провел Артем Копылов - читать текст

#Копылов #драгметаллы

{kind=link}

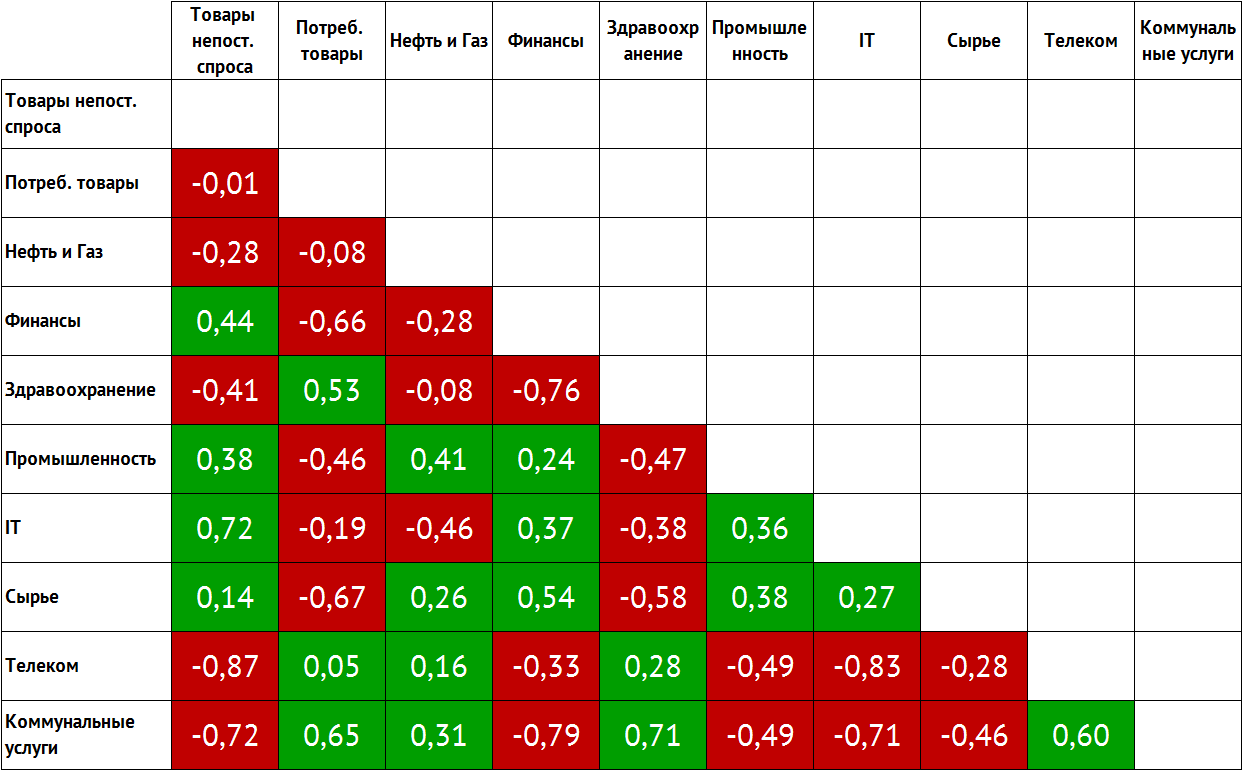

Знаете, как изменились за последний год доли каждого сектора экономики в индексе S&P500?

Вес в индексе прибавили:

Телекомы (+8%)

Здравоохранение (+1%)

Снизили вес:

IT сектор (-4%)

Товары неповседневного спроса (-3%)

Потребительские товары (-1%)

Нефть и газ (-1%)

Мы решили пойти дальше и предположили, что существует какая-то закономерная связь одних секторов с другими, что инвесторы, уходя из компаний одного сектора, перекладываются в компании другого.

Для этого мы построили корреляционную матрицу изменений во времени долей секторов в индексе SP500, взяв в качестве базы расчётов период с 2010 года по текущий момент. Так мы оценили линейную связь между секторами.

Оказалось, что наибольшая отрицательная связь со значением 0,87 - между сектором Телекомов и сектором Товаров непостоянного спроса. Высокое отрицательное значение говорит, что при снижении капитализации одного сектора капитализация второго с высокой вероятностью будет расти. Также мы видим высокую отрицательную связь между секторами IT и Телекомами (-0,83). Наибольшее положительное значение корреляции между секторами Коммунальных услуг и Здравоохранения.

Полученные результаты могут помочь при диверсификации портфеля, чтобы выбирать акции из секторов с наименьшей корреляцией. Также эти результаты можно использовать при построении стратегий, основанных на покупке подешевевших и продаже подорожавших секторов.

И да, мы задержались на работе, чтобы посмотреть итоги заседания ФРС :)

#Копылов #акции

Вес в индексе прибавили:

Телекомы (+8%)

Здравоохранение (+1%)

Снизили вес:

IT сектор (-4%)

Товары неповседневного спроса (-3%)

Потребительские товары (-1%)

Нефть и газ (-1%)

Мы решили пойти дальше и предположили, что существует какая-то закономерная связь одних секторов с другими, что инвесторы, уходя из компаний одного сектора, перекладываются в компании другого.

Для этого мы построили корреляционную матрицу изменений во времени долей секторов в индексе SP500, взяв в качестве базы расчётов период с 2010 года по текущий момент. Так мы оценили линейную связь между секторами.

Оказалось, что наибольшая отрицательная связь со значением 0,87 - между сектором Телекомов и сектором Товаров непостоянного спроса. Высокое отрицательное значение говорит, что при снижении капитализации одного сектора капитализация второго с высокой вероятностью будет расти. Также мы видим высокую отрицательную связь между секторами IT и Телекомами (-0,83). Наибольшее положительное значение корреляции между секторами Коммунальных услуг и Здравоохранения.

Полученные результаты могут помочь при диверсификации портфеля, чтобы выбирать акции из секторов с наименьшей корреляцией. Также эти результаты можно использовать при построении стратегий, основанных на покупке подешевевших и продаже подорожавших секторов.

И да, мы задержались на работе, чтобы посмотреть итоги заседания ФРС :)

#Копылов #акции

{kind=link}

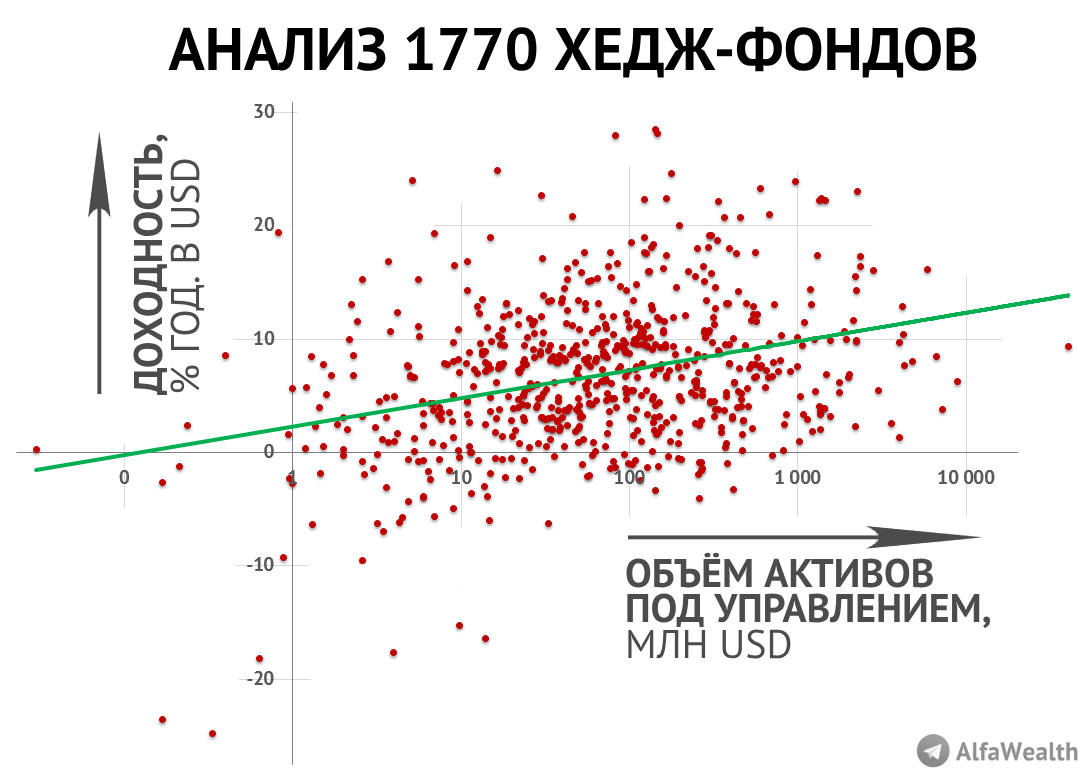

Мы часто слышим легенды о том, что хедж-фонды приносят инвесторам доходности, значительно превышающие рыночные. При этом фактически нейтрализуются рыночные риски за счет использования коротких позиций и хеджирующих инструментов (опционы, фьючерсы, свопы и т.д.).

Исследование рынка хедж-фондов усложняется тем, что информация об объёме активов под управлением, их структуре и финансовых результатах как правило недоступна широкой публике в силу специфики этих фондов. Но нам удалось получить данные по 1770 мировым хедж-фондам и сделать количественный и сравнительный анализ.

Итак, нас волнует вопрос: действительно ли хедж-фонды настолько безупречны? Давайте разберёмся.

Текст анализа

#Копылов #хеджфонды

Исследование рынка хедж-фондов усложняется тем, что информация об объёме активов под управлением, их структуре и финансовых результатах как правило недоступна широкой публике в силу специфики этих фондов. Но нам удалось получить данные по 1770 мировым хедж-фондам и сделать количественный и сравнительный анализ.

Итак, нас волнует вопрос: действительно ли хедж-фонды настолько безупречны? Давайте разберёмся.

Текст анализа

#Копылов #хеджфонды

{kind=link}

Продолжаем изучать рынок хедж-фондов. Как мы выяснили в предыдущем посте, посвященном хедж-фондам, в среднем хедж-фонды уступают в доходности индексу S&P 500. Наглядно это можно посмотреть на графике, где отображены в сравнении индекс S&P 500 с индексом HFRI Equity Hedge Index (отображает динамику фондов, инвестирующих в стратегии акций). Индекс HFRI показывает годовую доходность за 10-летний период 6,6%, в то время как индекс SP500 зарабатывал 12,7% в год.

Если Вы еще не передумали инвестировать в хедж-фонды, то предлагаем Вам выбрать свой тип хедж-фонда для инвестирования.

Полный текст анализа

#Копылов #хеджфонды

Если Вы еще не передумали инвестировать в хедж-фонды, то предлагаем Вам выбрать свой тип хедж-фонда для инвестирования.

Полный текст анализа

#Копылов #хеджфонды

{kind=link}

Согласитесь, когда мы просматриваем графики цен акций, возникает одно из двух желаний: купить сильно подешевевшие компании или “шортануть” сильно подорожавшие. На практике у многих получается так: купи акции на дне и получи второе дно в подарок. Но проверял ли кто-нибудь на практике такую стратегию на длинном горизонте времени?

Мы провели эксперимент и получили неожиданный результат.

Полный текст

#Копылов #акции

Мы провели эксперимент и получили неожиданный результат.

Полный текст

#Копылов #акции

{kind=link}

В прошлый раз мы удивились тому, что стратегия покупки худших компаний индекса S&P500 смогла принести доходность выше самого индекса.

Но будем с вами откровенны: мы не в полной мере учли ребалансировку индекса S&P500. В этот раз мы залатали эту дыру и пошли ещё дальше, проверив стратегию уже на 26-летнем горизонте, зацепив по дороге 2 мировых финансовых кризиса.

Исходные данные:

Горизонт: 1993-2019

Объем данных для анализа > 11 млн. значений

Источники: Reuters, Bloomberg

Кол-во компаний > 1500 шт.

Кол-во ребалансировок S&P500 ~1200 раз

Результат: мы считали, что покупать аутсайдеров рынка - дело всегда убыточное. Теперь мы не столь категоричны.

Полный текст анализа

#Копылов #акции

Но будем с вами откровенны: мы не в полной мере учли ребалансировку индекса S&P500. В этот раз мы залатали эту дыру и пошли ещё дальше, проверив стратегию уже на 26-летнем горизонте, зацепив по дороге 2 мировых финансовых кризиса.

Исходные данные:

Горизонт: 1993-2019

Объем данных для анализа > 11 млн. значений

Источники: Reuters, Bloomberg

Кол-во компаний > 1500 шт.

Кол-во ребалансировок S&P500 ~1200 раз

Результат: мы считали, что покупать аутсайдеров рынка - дело всегда убыточное. Теперь мы не столь категоричны.

Полный текст анализа

#Копылов #акции

{kind=link}