Понедельничный #опрос. Актуализируете учетную политику?

Anonymous Poll

9%

Да, каждый год до Нового года

6%

Да, каждый год до годового отчета

8%

Да, каждый год после годового отчета

11%

Да, в те годы, когда много изменений в законодательстве

14%

Нет, есть какая-то - и ладно

8%

Нет, обхожусь без учетной политики

12%

Что такое учетная политика?

31%

Просто хочу посмотреть результаты опроса

Бухгалтерия для бизнеса. Урок 12. Заемные средства и оценочные обязательства

Сегодня на очереди обязательства. С кредиторской задолженностью я вас уже познакомил, теперь речь пойдет об остальных составляющих. Расскажу чем займы отличаются от кредитов, что такое тело займа, почему оно — не расход, и из чего складываются расходы по обслуживанию заемных средств. И презентую очень необычное обязательство — оценочное. Оно возникает, когда платить точно придется, но не понятно когда или сколько.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Сегодня на очереди обязательства. С кредиторской задолженностью я вас уже познакомил, теперь речь пойдет об остальных составляющих. Расскажу чем займы отличаются от кредитов, что такое тело займа, почему оно — не расход, и из чего складываются расходы по обслуживанию заемных средств. И презентую очень необычное обязательство — оценочное. Оно возникает, когда платить точно придется, но не понятно когда или сколько.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

YouTube

Урок 12. Заемные средства и оценочные обязательства

Сегодня на очереди обязательства. С кредиторской задолженностью я вас уже познакомил, теперь речь пойдет об остальных составляющих. Расскажу чем займы отличаются от кредитов, что такое тело займа, почему оно — не расход, и из чего складываются расходы по…

Понедельничный #опрос. У вас в компании есть график документооборота?

Anonymous Poll

11%

Есть, продуман под основные бизнес-процессы, неукоснительно соблюдается

8%

Есть, продуман под основные бизнес-процессы, соблюдается от случая к случаю

2%

Есть, продуман под основные бизнес-процессы, сотрудники о нем не знают и не соблюдают

9%

Есть какой-то для галочки, пылится в бухгалтерии

37%

Что такое график документооборота?

32%

Просто хочу посмотреть результаты опроса

Бухгалтерия для бизнеса. Урок 13. Доходы и расходы

Сегодня очень важный урок. Среди предпринимателей распространено мнение, что доходы — это деньги, которые получены от покупателей, а расходы — выплаченные контрагентам суммы. И это опасное заблуждение. Оно приводит к тому, что тратятся еще не заработанные деньги. Объясню почему так считать не нужно и расскажу как на самом деле определяются доходы и расходы.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Сегодня очень важный урок. Среди предпринимателей распространено мнение, что доходы — это деньги, которые получены от покупателей, а расходы — выплаченные контрагентам суммы. И это опасное заблуждение. Оно приводит к тому, что тратятся еще не заработанные деньги. Объясню почему так считать не нужно и расскажу как на самом деле определяются доходы и расходы.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

YouTube

Урок 13. Доходы и расходы

Сегодня очень важный урок. Среди предпринимателей распространено мнение, что доходы — это деньги, которые получены от покупателей, а расходы — выплаченные контрагентам суммы. И это опасное заблуждение. Оно приводит к тому, что тратятся еще не заработанные…

Анализируй это: эффект финансового рычага

В прошлый раз я рассказывал о финансовом рычаге. Пришло время объяснить как им пользоваться. Для этого разберемся как работает эффект финансового рычага (Degree of Financial Leverage, DFL). Сегодня будут более сложные расчеты, чем обычно, но постоянные читатели рубрики должны справиться. Чтобы легче было понять материал, вспомните, что такое рентабельность активов (ROA) и рентабельность собственного капитала (ROE).

🤷♂️ Зачем мне считать эффект финансового рычага?

DFL показывает увеличение отдачи на вложенный капитал при привлечении дополнительных заемных средств. Он основан на том, что для нормально работающего бизнеса ROA выше ставки по кредиту. Это позволяет привлекать заемное финансирование, платить банковский процент и все равно зарабатывать. DFL особенно интересен владельцам бизнеса, потому что он позволяет рассчитать насколько можно дополнительно обогатиться за счет чужих денег.

🧮 Как считать?

DFL = k * Dif * D/E

Раскрою подробнее смысл каждого из множителей. Начну с последнего. D/E — это уже знакомый нам финансовый рычаг или его плечо. Плечо определяет силу влияния заемных средств на DFL. Чем больше плечо — тем сильнее привлечение дополнительных обязательств увеличит прибыль. Главное, помнить, что чем больше плечо — тем выше риск.

Dif — это дифференциал финансового рычага. Он характеризует усилие, прикладываемое к рычагу.

Dif = ROA - r,

где ROA — рентабельность активов по операционной прибыли (в числителе вместо чистой прибыли берется EBIT — прибыль до вычета процентов и налогов),

r — ставка по кредиту или займу.

Фактически Dif — это увеличение ROE, которого удастся достичь за счет привлечения заемных средств. Но в реальности собственники не смогут заработать столько, потому что часть прибыли заберет государство в виде налога. Поэтому в формуле есть коэффициент k — налоговый корректор, который доводит DFL до реальной дельты ROE, которую можно получить от увеличения обязательств после расчета с бюджетом.

k = 1 - T,

где T — ставка налога на прибыль.

❗️ Финансовый рычаг стоит использовать, только если Dif положителен. При отрицательном значении дополнительные заимствования будут убыточны из-за того, что компания зарабатывает меньше, чем стоит обслуживание привлеченных средств.

Пример.

Пассивы ООО «Рога и копыта» составляют 100 млн руб.: 40 млн руб. собственного капитала и 60 млн обязательств. EBIT за прошлый год — 20 млн руб. Среднегодовая стоимость активов 100 млн руб. Ставка налога на прибыль — 20%. Ставка по кредиту — 12%.

k = 1 - 0,2 = 0,8

Dif = 20 млн руб. / 100 млн руб. - 0,12 = 0,08

D/E = 60 млн руб. / 40 млн руб. = 1,5

DFL = 0,8 * 0,08 * 1,5 = 0,096

Т.е. привлечение заемных средств позволило увеличить ROE на 9,6%: если бы вся деятельность финансировалась из собственных источников, ROE составил бы 16%, а с плечом удалось достигнуть 25,6%. Если непонятно — пишите в чат, приведу расчет. В нашем случае DFL неплохо работает из-за длинного плеча и высокого значения дифференциала. Если бы компания имела больше обязательств или работала менее эффективно, DFL был бы меньше — как если поднимать груз коротким рычагом или слабым нажатием на него.

С ростом плеча DFL не растет линейно. Это связано с тем, что чем более закредитована компания, тем дороже ей обходятся новые кредиты. Оптимальным считается отношение DFL/ROA в диапазоне 30-50%, при рекомендованной величине плеча 1-2. Как обычно, здесь есть нюансы, но в этот пост они уже не влезут.

📑 Где взять исходные данные?

Для расчета D/E и ROA вам потребуются бухгалтерский баланс и отчет о финансовых результатах. Что именно оттуда брать, я писал в постах, посвященных этим коэффициентам. T берется из декларации по налогу на прибыль, r — из предложений потенциальных кредиторов.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

В прошлый раз я рассказывал о финансовом рычаге. Пришло время объяснить как им пользоваться. Для этого разберемся как работает эффект финансового рычага (Degree of Financial Leverage, DFL). Сегодня будут более сложные расчеты, чем обычно, но постоянные читатели рубрики должны справиться. Чтобы легче было понять материал, вспомните, что такое рентабельность активов (ROA) и рентабельность собственного капитала (ROE).

🤷♂️ Зачем мне считать эффект финансового рычага?

DFL показывает увеличение отдачи на вложенный капитал при привлечении дополнительных заемных средств. Он основан на том, что для нормально работающего бизнеса ROA выше ставки по кредиту. Это позволяет привлекать заемное финансирование, платить банковский процент и все равно зарабатывать. DFL особенно интересен владельцам бизнеса, потому что он позволяет рассчитать насколько можно дополнительно обогатиться за счет чужих денег.

🧮 Как считать?

DFL = k * Dif * D/E

Раскрою подробнее смысл каждого из множителей. Начну с последнего. D/E — это уже знакомый нам финансовый рычаг или его плечо. Плечо определяет силу влияния заемных средств на DFL. Чем больше плечо — тем сильнее привлечение дополнительных обязательств увеличит прибыль. Главное, помнить, что чем больше плечо — тем выше риск.

Dif — это дифференциал финансового рычага. Он характеризует усилие, прикладываемое к рычагу.

Dif = ROA - r,

где ROA — рентабельность активов по операционной прибыли (в числителе вместо чистой прибыли берется EBIT — прибыль до вычета процентов и налогов),

r — ставка по кредиту или займу.

Фактически Dif — это увеличение ROE, которого удастся достичь за счет привлечения заемных средств. Но в реальности собственники не смогут заработать столько, потому что часть прибыли заберет государство в виде налога. Поэтому в формуле есть коэффициент k — налоговый корректор, который доводит DFL до реальной дельты ROE, которую можно получить от увеличения обязательств после расчета с бюджетом.

k = 1 - T,

где T — ставка налога на прибыль.

❗️ Финансовый рычаг стоит использовать, только если Dif положителен. При отрицательном значении дополнительные заимствования будут убыточны из-за того, что компания зарабатывает меньше, чем стоит обслуживание привлеченных средств.

Пример.

Пассивы ООО «Рога и копыта» составляют 100 млн руб.: 40 млн руб. собственного капитала и 60 млн обязательств. EBIT за прошлый год — 20 млн руб. Среднегодовая стоимость активов 100 млн руб. Ставка налога на прибыль — 20%. Ставка по кредиту — 12%.

k = 1 - 0,2 = 0,8

Dif = 20 млн руб. / 100 млн руб. - 0,12 = 0,08

D/E = 60 млн руб. / 40 млн руб. = 1,5

DFL = 0,8 * 0,08 * 1,5 = 0,096

Т.е. привлечение заемных средств позволило увеличить ROE на 9,6%: если бы вся деятельность финансировалась из собственных источников, ROE составил бы 16%, а с плечом удалось достигнуть 25,6%. Если непонятно — пишите в чат, приведу расчет. В нашем случае DFL неплохо работает из-за длинного плеча и высокого значения дифференциала. Если бы компания имела больше обязательств или работала менее эффективно, DFL был бы меньше — как если поднимать груз коротким рычагом или слабым нажатием на него.

С ростом плеча DFL не растет линейно. Это связано с тем, что чем более закредитована компания, тем дороже ей обходятся новые кредиты. Оптимальным считается отношение DFL/ROA в диапазоне 30-50%, при рекомендованной величине плеча 1-2. Как обычно, здесь есть нюансы, но в этот пост они уже не влезут.

📑 Где взять исходные данные?

Для расчета D/E и ROA вам потребуются бухгалтерский баланс и отчет о финансовых результатах. Что именно оттуда брать, я писал в постах, посвященных этим коэффициентам. T берется из декларации по налогу на прибыль, r — из предложений потенциальных кредиторов.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

{kind=link}

Понедельничный #опрос. Сегодня для бухгалтеров. Как вы постигали азы бухгалтерии?

Anonymous Poll

23%

Очно в вузе

9%

Заочно в вузе

10%

Очно в колледже или техникуме

2%

Заочно в колледже или техникуме

6%

На оффлайн-курсах

4%

На онлайн-курсах

3%

Самостоятельно по учебнику

26%

Жизнь научила

17%

Просто хочу посмотреть результаты опроса

Статьи затрат

Как-то я уже писал о том, что такое котловой метод учета затрат. Представьте, что вы хотите одновременно сварить кашу и борщ. В вашем распоряжении один котел, в который бросаются крупа, мясо, свекла, капуста и прочие ингредиенты. На выходе получается варево, половина которого условно считается кашей, а вторая половина — борщом. В бухгалтерский котел бросаются все затраты без детализации. На выходе получается себестоимость. Но если компания выпускает больше одного вида продукции, то это себестоимость кашеборща. Для бухгалтерской отчетности пойдет и так. А руководителю хочется понимать сколько он потратил на кашу, а сколько — на борщ.

Для этого нужно раскрывать себестоимость в нескольких аналитических разрезах. Как минимум, затраты группируются по экономическим элементам и по статьям калькуляции. О первой классификации я уже рассказывал, пришла очередь второй.

Статьи характеризуют однородность цели затрат. Если поэлементная группировка позволяет понять при потреблении каких ресурсов возникли затраты, то постатейная — на что направлены эти затраты. Например, для содержания офиса нужно закупать чай с печеньем, платить зарплату офис-менеджеру и страховые взносы с нее. Это 4 разных экономических элемента: материальные затраты, затраты на оплату труда, отчисления на социальные нужды и прочие затраты. Но все их объединяет статья «Общехозяйственные расходы».

В отличие от элементов затрат, их статьи директивно не определены в бухгалтерской нормативке. П. 8 ПБУ 10/99 «Расходы организации» гласит: «Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно». Оно и логично: все компании потребляют одни и те же ресурсы, но тратят их по-разному. Используемый в конкретной компании набор статей затрат называют номенклатурой затрат.

Вот так выглядит типовая номенклатура затрат для производственного предприятия (в скобках мои комментарии):

👉 Сырье и материалы (использованные в основном производстве)

👉 Возвратные отходы (побочная продукция, например, металлолом, рыночная стоимость которой вычитается при калькулировании производственной себестоимости)

👉 Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций и предприятий

👉 Топливо и энергия на технологические цели

👉 Заработная плата производственных рабочих (только тех, кто непосредственно занят в производстве продукции)

👉 Отчисления на социальные нужды (с зарплаты производственных рабочих)

👉 Расходы на подготовку и освоение производства (затраты, которые были произведены до начала производства продукции)

👉 Потери от брака (затраты на исправление брака и себестоимость окончательно испорченной продукции)

👉 Общепроизводственные расходы

👉 Прочие производственные расходы (все производственные затраты, не попавшие в предшествующие статьи, например, стоимость сертификации продукции)

👉 Общехозяйственные расходы

👉 Коммерческие расходы

Частично такая группировка статей поддерживается Планом счетов. Например, для учета общепроизводственных, общехозяйственных и коммерческих расходов предусмотрены отдельные синтетические счета 25, 26 и 44. Другие статьи обычно реализуют через введение аналитических счетов. Совокупность этих затрат образует полную себестоимость продукции.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Как-то я уже писал о том, что такое котловой метод учета затрат. Представьте, что вы хотите одновременно сварить кашу и борщ. В вашем распоряжении один котел, в который бросаются крупа, мясо, свекла, капуста и прочие ингредиенты. На выходе получается варево, половина которого условно считается кашей, а вторая половина — борщом. В бухгалтерский котел бросаются все затраты без детализации. На выходе получается себестоимость. Но если компания выпускает больше одного вида продукции, то это себестоимость кашеборща. Для бухгалтерской отчетности пойдет и так. А руководителю хочется понимать сколько он потратил на кашу, а сколько — на борщ.

Для этого нужно раскрывать себестоимость в нескольких аналитических разрезах. Как минимум, затраты группируются по экономическим элементам и по статьям калькуляции. О первой классификации я уже рассказывал, пришла очередь второй.

Статьи характеризуют однородность цели затрат. Если поэлементная группировка позволяет понять при потреблении каких ресурсов возникли затраты, то постатейная — на что направлены эти затраты. Например, для содержания офиса нужно закупать чай с печеньем, платить зарплату офис-менеджеру и страховые взносы с нее. Это 4 разных экономических элемента: материальные затраты, затраты на оплату труда, отчисления на социальные нужды и прочие затраты. Но все их объединяет статья «Общехозяйственные расходы».

В отличие от элементов затрат, их статьи директивно не определены в бухгалтерской нормативке. П. 8 ПБУ 10/99 «Расходы организации» гласит: «Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно». Оно и логично: все компании потребляют одни и те же ресурсы, но тратят их по-разному. Используемый в конкретной компании набор статей затрат называют номенклатурой затрат.

Вот так выглядит типовая номенклатура затрат для производственного предприятия (в скобках мои комментарии):

👉 Сырье и материалы (использованные в основном производстве)

👉 Возвратные отходы (побочная продукция, например, металлолом, рыночная стоимость которой вычитается при калькулировании производственной себестоимости)

👉 Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций и предприятий

👉 Топливо и энергия на технологические цели

👉 Заработная плата производственных рабочих (только тех, кто непосредственно занят в производстве продукции)

👉 Отчисления на социальные нужды (с зарплаты производственных рабочих)

👉 Расходы на подготовку и освоение производства (затраты, которые были произведены до начала производства продукции)

👉 Потери от брака (затраты на исправление брака и себестоимость окончательно испорченной продукции)

👉 Общепроизводственные расходы

👉 Прочие производственные расходы (все производственные затраты, не попавшие в предшествующие статьи, например, стоимость сертификации продукции)

👉 Общехозяйственные расходы

👉 Коммерческие расходы

Частично такая группировка статей поддерживается Планом счетов. Например, для учета общепроизводственных, общехозяйственных и коммерческих расходов предусмотрены отдельные синтетические счета 25, 26 и 44. Другие статьи обычно реализуют через введение аналитических счетов. Совокупность этих затрат образует полную себестоимость продукции.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

{kind=link}

Бухгалтерия для бизнеса. Урок 14. Какими бывают доходы и расходы

Сегодня расскажу о видах доходов и расходов. Эта классификация помогает понимать на чем вы зарабатываете деньги и на что тратите. Она лежит в основе группировки доходов и расходов в одной из главных форм бухгалтерской отчетности — отчете о финансовых результатах. И в управленческих отчетах очень помогает.

#видео

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

Сегодня расскажу о видах доходов и расходов. Эта классификация помогает понимать на чем вы зарабатываете деньги и на что тратите. Она лежит в основе группировки доходов и расходов в одной из главных форм бухгалтерской отчетности — отчете о финансовых результатах. И в управленческих отчетах очень помогает.

#видео

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

YouTube

Урок 14. Какими бывают доходы и расходы

Сегодня расскажу о видах доходов и расходов. Эта классификация помогает понимать на чем вы зарабатываете деньги и на что тратите. Она лежит в основе группировки доходов и расходов в одной из главных форм бухгалтерской отчетности — отчете о финансовых результатах.…

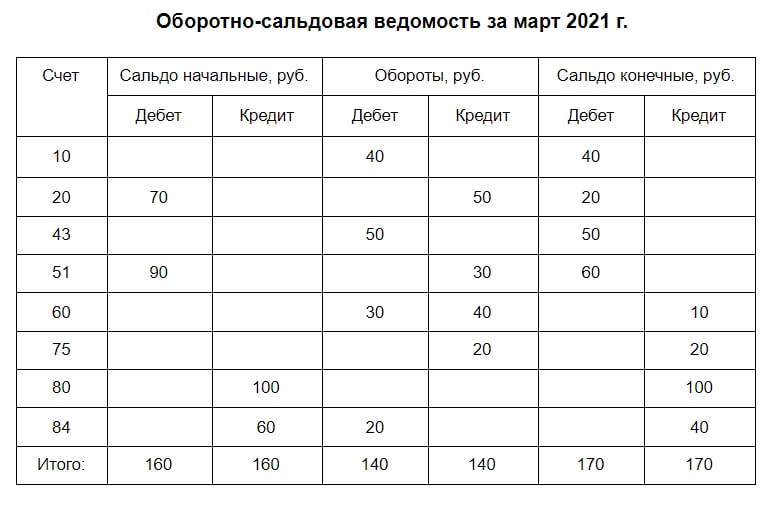

Оборотка

Продолжаю рассказывать о бухгалтерских ведомостях. С шахматкой я вас уже познакомил, сегодня расскажу о ее более известной и распространенной коллеге — оборотно-сальдовой ведомости или попросту оборотке.

Оборотка применяется для выведения остатков по счетам и служит источником информации для составления бухгалтерского баланса. Иногда ее даже называют оборотным балансом. Сальдо по счетам в оборотке по сути представляют из себя суммы по статьям баланса, только написанные бухгалтерским языком. Поэтому умение читать с оборотки — обязательный навык главбуха.

Оборотно-сальдовая ведомость состоит из трех пар колонок для каждого счета, независимо от того имел он в течение месяца обороты или нет:

1️⃣ Сальдо начальное по дебету и кредиту

2️⃣ Обороты по дебету и кредиту

3️⃣ Сальдо конечное по дебету и кредиту

В отличие от шахматки, сумма по каждой проводке в оборотке разносится на оба корреспондирующих счета. При составлении оборотки для итоговых сумм по всем счетам в нижней строке должны выполняться три пары равенств:

1️⃣ Сальдо на начало месяца по дебету равно сальдо на начало месяца по кредиту

2️⃣ Сумма всех оборотов за месяц по дебету равна сумме всех оборотов за месяц по кредиту

3️⃣ Сальдо на конец месяца по дебету равно сальдо на конец месяца по кредиту

Это следствие капитального уравнения и двойной записи: любой актив появился за счет какого-то пассива, а каждый факт хозяйственной жизни изменяет оценку двух объектов учета, отражаясь по дебету одного и кредиту другого счета.

Пример.

На начало марта 2021 г. ООО «Рога и копыта» имело следующие активы и пассивы:

👉 Незавершенное производство (сальдо по дебету счета 20 «Основное производство») — 70 руб.

👉 Денежные средства на расчетном счете (сальдо по дебету счета 51 «Расчетные счета») — 90 руб.

👉 Уставный капитал (сальдо по кредиту счета 80 «Уставный капитал») — 100 руб.

👉 Нераспределенная прибыль (сальдо по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)») — 60 руб.

За март были осуществлены следующие операции (проводки я разбирал здесь):

👉 Выпущена из производства готовая продукция — Дт43Кт20 50 руб.

👉 Начислены дивиденды учредителям — Дт84Кт75 20 руб.

👉 Приобретены материалы у поставщика — Дт10Кт60 40 руб.

👉 Оплачена с расчетного счета кредиторская задолженность перед поставщиком — Дт60Кт51 30 руб.

Оборотка — в картинке под постом.

#плансчетов

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

Продолжаю рассказывать о бухгалтерских ведомостях. С шахматкой я вас уже познакомил, сегодня расскажу о ее более известной и распространенной коллеге — оборотно-сальдовой ведомости или попросту оборотке.

Оборотка применяется для выведения остатков по счетам и служит источником информации для составления бухгалтерского баланса. Иногда ее даже называют оборотным балансом. Сальдо по счетам в оборотке по сути представляют из себя суммы по статьям баланса, только написанные бухгалтерским языком. Поэтому умение читать с оборотки — обязательный навык главбуха.

Оборотно-сальдовая ведомость состоит из трех пар колонок для каждого счета, независимо от того имел он в течение месяца обороты или нет:

1️⃣ Сальдо начальное по дебету и кредиту

2️⃣ Обороты по дебету и кредиту

3️⃣ Сальдо конечное по дебету и кредиту

В отличие от шахматки, сумма по каждой проводке в оборотке разносится на оба корреспондирующих счета. При составлении оборотки для итоговых сумм по всем счетам в нижней строке должны выполняться три пары равенств:

1️⃣ Сальдо на начало месяца по дебету равно сальдо на начало месяца по кредиту

2️⃣ Сумма всех оборотов за месяц по дебету равна сумме всех оборотов за месяц по кредиту

3️⃣ Сальдо на конец месяца по дебету равно сальдо на конец месяца по кредиту

Это следствие капитального уравнения и двойной записи: любой актив появился за счет какого-то пассива, а каждый факт хозяйственной жизни изменяет оценку двух объектов учета, отражаясь по дебету одного и кредиту другого счета.

Пример.

На начало марта 2021 г. ООО «Рога и копыта» имело следующие активы и пассивы:

👉 Незавершенное производство (сальдо по дебету счета 20 «Основное производство») — 70 руб.

👉 Денежные средства на расчетном счете (сальдо по дебету счета 51 «Расчетные счета») — 90 руб.

👉 Уставный капитал (сальдо по кредиту счета 80 «Уставный капитал») — 100 руб.

👉 Нераспределенная прибыль (сальдо по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)») — 60 руб.

За март были осуществлены следующие операции (проводки я разбирал здесь):

👉 Выпущена из производства готовая продукция — Дт43Кт20 50 руб.

👉 Начислены дивиденды учредителям — Дт84Кт75 20 руб.

👉 Приобретены материалы у поставщика — Дт10Кт60 40 руб.

👉 Оплачена с расчетного счета кредиторская задолженность перед поставщиком — Дт60Кт51 30 руб.

Оборотка — в картинке под постом.

#плансчетов

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

{kind=link}

Понедельничный #опрос. Сегодня для тех, кто отдал бухгалтерию в аутсорсинг. Какой был главный критерий для принятия этого решения?

Anonymous Poll

18%

Снижение затрат

1%

Технологичность

2%

Безопасность

8%

Высокий уровень профессионализма аутсорсера

2%

Материальная ответственность аутсорсера

2%

Зафиксированный в договоре регламент взаимодействия с аутсорсером

8%

Организационная гибкость (нет зависимости от персонала, бухгалтерия масштабируется за бизнесом)

2%

Другое (напишите в чат)

57%

Просто хочу посмотреть результаты опроса

Бухгалтерия для бизнеса. Урок 15. Прибыли и убытки

Сегодня объясню как в бухгалтерском учете определяются прибыли и убытки. Познакомлю вас с главным бухгалтерским мемом, которым директора и собственники бизнеса часто терзают главбухов: «Почему прибыль есть, а денег нет?». Расскажу о видах прибыли и о том, зачем нужно считать каждый из них.

#видео

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

Сегодня объясню как в бухгалтерском учете определяются прибыли и убытки. Познакомлю вас с главным бухгалтерским мемом, которым директора и собственники бизнеса часто терзают главбухов: «Почему прибыль есть, а денег нет?». Расскажу о видах прибыли и о том, зачем нужно считать каждый из них.

#видео

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

YouTube

Урок 15. Прибыли и убытки

Сегодня объясню как в бухгалтерском учете определяются прибыли и убытки. Познакомлю вас с главным бухгалтерским мемом, которым директора и собственники бизнеса часто терзают главбухов: «Почему прибыль есть, а денег нет?». Расскажу о видах прибыли и о том…

Понедельничный #опрос. Вы бы отдали своего ребенка учиться на бухгалтера?

Anonymous Poll

11%

Да, бухгалтерия — это круто!

26%

Возможно, эта профессия всегда прокормит

24%

Вряд ли, не верю в перспективы профессии

24%

Нет, в бухгалтерии не самореализуешься

3%

Мой ребенок уже учится или отучился на бухгалтера

11%

Другое (в чат)

Бухгалтерия для бизнеса. Урок 16. Бухгалтерский баланс

Начинаем разбираться с главными бухгалтерскими отчетами. Сегодня познакомимся с папой всех отчетов — бухгалтерским балансом. Он содержит информацию об активах и пассивах компании. Расскажу зачем он нужен, на чем основан и как устроен.

#видео

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

Начинаем разбираться с главными бухгалтерскими отчетами. Сегодня познакомимся с папой всех отчетов — бухгалтерским балансом. Он содержит информацию об активах и пассивах компании. Расскажу зачем он нужен, на чем основан и как устроен.

#видео

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

YouTube

Урок 16. Бухгалтерский баланс

Начинаем разбираться с главными бухгалтерскими отчетами. Сегодня познакомимся с папой всех отчетов — бухгалтерским балансом. Он содержит информацию об активах и пассивах компании. Расскажу зачем он нужен, на чем основан и как устроен.

Патентная система налогообложения. Часть 1. Кто может применять и как считается налог

Патентная система налогообложения (ПСН) — опция, которая доступна только для ИП. При применении ПСН предпринимателю не нужно платить налог на доходы физических лиц с доходов от предпринимательской деятельности, налог на имущество физических лиц и НДС.

Обычно патент рассматривают как недорогую альтернативу УСН с объектом налогообложения «Доходы». Но не всегда патент обходится дешевле. При УСН сумму налога можно уменьшить на уплаченные обязательные страховые взносы (ст. 346.21 НК РФ). После этого сумма налога по УСН может стать меньше стоимости патента. Ст. 346.51 НК РФ разрешает ИП без сотрудников уменьшать стоимость патента на всю уплаченную сумму страховых взносов, а ИП с сотрудниками — только на 50%. Поэтому при наличии сотрудников нужно считать, какой спецрежим окажется выгоднее.

Кто может применять ПСН

Индивидуальные предприниматели, которые ведут виды деятельности, перечисленные в п. 2 ст. 346.43 НК. Средняя численность наемных работников за период действия патент не должна превышать 15 человек. Доходы ИП на ПСН с начала года не должны быть больше 60 млн руб. за год (п. 6 ст. 346.45 НК РФ).

С чего и сколько платят налога по ПСН

Объект налогообложения при ПСН — это потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности, установленный законом субъекта Российской Федерации (ст. 346.47 НК РФ). А налоговая база — денежное выражение этого потенциального дохода (ст. 346.48 НК РФ).

Суть ПСН в том, что регион определяет потенциально возможный к получению годовой доход индивидуального предпринимателя по виду предпринимательской деятельности, умножает его на ставку и продает этот патент ИП. Максимальный размер потенциального дохода — 1 млн руб. в год. Реально предприниматель может получить больше доходов, но облагается только потенциальные. К реальным доходам ограничение одно: не больше 60 млн руб. за время действия патента.

Налоговая ставка при ПСН — 6%, но регион применительно к конкретным видам деятельности может снизить ее вплоть до 0%. На сайте ФНС можно посмотреть какие ставки ПСН действуют в вашем регионе и посчитать сколько будет стоить патент для выбранного вида деятельности.

Совмещение ПСН с другими налоговыми режимами

ПСН можно сочетать с другими налоговыми режимами. Например, если ИП Пупкин оказывает бухгалтерские услуги и услуги репетитора, то ПСН можно применять только к репетиторству. Под него можно купить патент, а для бухгалтерских услуг выбрать УСН. Патентов может быть несколько — для каждого вида деятельности свой. Ограничений здесь нет.

Пример расчета налога по ПСН

ИП Пупкин занимается репетиторством в г. Ярославле. Летом его услуги не пользуются спросом, в остальные месяцы спрос стабильный. Он приобретает патент на 5 месяцев с 1 января по 31 мая. Это 151 день. Потенциально возможный доход местные депутаты определили в 45 тыс. руб. Стоимость патента составит:

45 000 руб. * 6% * 151 день / 365 дней = 1117 руб.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Патентная система налогообложения (ПСН) — опция, которая доступна только для ИП. При применении ПСН предпринимателю не нужно платить налог на доходы физических лиц с доходов от предпринимательской деятельности, налог на имущество физических лиц и НДС.

Обычно патент рассматривают как недорогую альтернативу УСН с объектом налогообложения «Доходы». Но не всегда патент обходится дешевле. При УСН сумму налога можно уменьшить на уплаченные обязательные страховые взносы (ст. 346.21 НК РФ). После этого сумма налога по УСН может стать меньше стоимости патента. Ст. 346.51 НК РФ разрешает ИП без сотрудников уменьшать стоимость патента на всю уплаченную сумму страховых взносов, а ИП с сотрудниками — только на 50%. Поэтому при наличии сотрудников нужно считать, какой спецрежим окажется выгоднее.

Кто может применять ПСН

Индивидуальные предприниматели, которые ведут виды деятельности, перечисленные в п. 2 ст. 346.43 НК. Средняя численность наемных работников за период действия патент не должна превышать 15 человек. Доходы ИП на ПСН с начала года не должны быть больше 60 млн руб. за год (п. 6 ст. 346.45 НК РФ).

С чего и сколько платят налога по ПСН

Объект налогообложения при ПСН — это потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности, установленный законом субъекта Российской Федерации (ст. 346.47 НК РФ). А налоговая база — денежное выражение этого потенциального дохода (ст. 346.48 НК РФ).

Суть ПСН в том, что регион определяет потенциально возможный к получению годовой доход индивидуального предпринимателя по виду предпринимательской деятельности, умножает его на ставку и продает этот патент ИП. Максимальный размер потенциального дохода — 1 млн руб. в год. Реально предприниматель может получить больше доходов, но облагается только потенциальные. К реальным доходам ограничение одно: не больше 60 млн руб. за время действия патента.

Налоговая ставка при ПСН — 6%, но регион применительно к конкретным видам деятельности может снизить ее вплоть до 0%. На сайте ФНС можно посмотреть какие ставки ПСН действуют в вашем регионе и посчитать сколько будет стоить патент для выбранного вида деятельности.

Совмещение ПСН с другими налоговыми режимами

ПСН можно сочетать с другими налоговыми режимами. Например, если ИП Пупкин оказывает бухгалтерские услуги и услуги репетитора, то ПСН можно применять только к репетиторству. Под него можно купить патент, а для бухгалтерских услуг выбрать УСН. Патентов может быть несколько — для каждого вида деятельности свой. Ограничений здесь нет.

Пример расчета налога по ПСН

ИП Пупкин занимается репетиторством в г. Ярославле. Летом его услуги не пользуются спросом, в остальные месяцы спрос стабильный. Он приобретает патент на 5 месяцев с 1 января по 31 мая. Это 151 день. Потенциально возможный доход местные депутаты определили в 45 тыс. руб. Стоимость патента составит:

45 000 руб. * 6% * 151 день / 365 дней = 1117 руб.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

{kind=link}

Понедельничный #опрос. Какая компания у вас больше всего ассоциируется с аутсорсингом бухгалтерии? Только честно :)

Anonymous Poll

16%

1C-WiseAdvice

5%

BDO

4%

Информаудитсервис

9%

Кнопка

30%

Моё дело

1%

РосКо

3%

СберРешения

17%

СБИС

2%

Фингуру

13%

Другое (в чат)

Бухгалтерия для бизнеса. Урок 17. Отчет о финансовых результатах

Продолжаем разбираться с главными бухгалтерскими отчетами. Сегодня на очереди отчет о финансовых результатах. Он содержит информацию о том, из каких доходов и расходов сложились прибыли или убытки, которые получила компания. Расскажу зачем он нужен, на чем основан и как устроен.

#видео

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

Продолжаем разбираться с главными бухгалтерскими отчетами. Сегодня на очереди отчет о финансовых результатах. Он содержит информацию о том, из каких доходов и расходов сложились прибыли или убытки, которые получила компания. Расскажу зачем он нужен, на чем основан и как устроен.

#видео

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

YouTube

Урок 17. Отчет о финансовых результатах

Продолжаем разбираться с главными бухгалтерскими отчетами. Сегодня на очереди отчет о финансовых результатах. Он содержит информацию о том, из каких доходов и расходов сложились прибыли или убытки, которые получила компания. Расскажу зачем он нужен, на чем…

Пост без особой пользы

Сегодня немного личных впечатлений. Для кого-то это будет новостью, но кроме практической работы я преподаю в университете 🎓 Большую часть карьеры моя трудовая книжка лежала именно там, и всю дорогу это был один и тот же университет — Южно-Уральский государственный в городе Челябинске.

Пять лет назад в нашем вузе была большая реорганизация и все подразделения, которые занимались подготовкой бухгалтеров, слили в одну кафедру бухгалтерского учета, анализа и аудита. Заступая на вновь созданную кафедру, я в лучших бухгалтерских традициях исходил из допущения непрерывности деятельности. Кстати, надо будет рассказать об этом допущении — не успел еще его рассмотреть на канале. Перспективы казались безоблачными: бухгалтерским образованием университет занимался больше двадцати лет, выпускники работали во всех крупных компаниях региона и за его пределами, в научном и профессиональном сообществе нас знали и уважали, коллектив подобрался сильный и неконфликтный. Я искренне верил, что мы сделаем Челябинск новым Бангалором: и в бухгалтерской практике и в науке.

У нас довольно много получилось. Мы стали первой кафедрой, которая участвовала в разработке бухгалтерских стандартов нового поколения. Обучение на кафедре было тесно завязано с практикой: с нами сотрудничали промышленные гиганты, региональные лидеры аудита и компании Big4, органы госвласти. Мы все время придумывали что-то новое: внедряли в учебный процесс элементы нормотворчества, совмещали обучение учету и азам программирования, экспериментировали с форматами занятий. Но время внесло коррективы: преподавательский состав уполовинился, с наборами тяжело — как у коллег по всей стране. Кафедра выпускает последних бакалавров и закрывается. Магистерские программы и преподаватели остаются, но будут уже на другой кафедре. Sic transit и все такое…

А я завершаю восемнадцатый сезон в ЮУрГУ и уезжаю из Челябинска. С преподаванием совсем завязывать не планирую, пока изучаю варианты. Думаю, что девятнадцатый преподавательский сезон будет, а вот где — увидим 😉

🎓 — удачи, и не вздумай с преподаванием завязывать!

🤦♂️ — брось ты это, только время попусту тратишь!

😱 — ты из Челябинска?!

Сегодня немного личных впечатлений. Для кого-то это будет новостью, но кроме практической работы я преподаю в университете 🎓 Большую часть карьеры моя трудовая книжка лежала именно там, и всю дорогу это был один и тот же университет — Южно-Уральский государственный в городе Челябинске.

Пять лет назад в нашем вузе была большая реорганизация и все подразделения, которые занимались подготовкой бухгалтеров, слили в одну кафедру бухгалтерского учета, анализа и аудита. Заступая на вновь созданную кафедру, я в лучших бухгалтерских традициях исходил из допущения непрерывности деятельности. Кстати, надо будет рассказать об этом допущении — не успел еще его рассмотреть на канале. Перспективы казались безоблачными: бухгалтерским образованием университет занимался больше двадцати лет, выпускники работали во всех крупных компаниях региона и за его пределами, в научном и профессиональном сообществе нас знали и уважали, коллектив подобрался сильный и неконфликтный. Я искренне верил, что мы сделаем Челябинск новым Бангалором: и в бухгалтерской практике и в науке.

У нас довольно много получилось. Мы стали первой кафедрой, которая участвовала в разработке бухгалтерских стандартов нового поколения. Обучение на кафедре было тесно завязано с практикой: с нами сотрудничали промышленные гиганты, региональные лидеры аудита и компании Big4, органы госвласти. Мы все время придумывали что-то новое: внедряли в учебный процесс элементы нормотворчества, совмещали обучение учету и азам программирования, экспериментировали с форматами занятий. Но время внесло коррективы: преподавательский состав уполовинился, с наборами тяжело — как у коллег по всей стране. Кафедра выпускает последних бакалавров и закрывается. Магистерские программы и преподаватели остаются, но будут уже на другой кафедре. Sic transit и все такое…

А я завершаю восемнадцатый сезон в ЮУрГУ и уезжаю из Челябинска. С преподаванием совсем завязывать не планирую, пока изучаю варианты. Думаю, что девятнадцатый преподавательский сезон будет, а вот где — увидим 😉

🎓 — удачи, и не вздумай с преподаванием завязывать!

🤦♂️ — брось ты это, только время попусту тратишь!

😱 — ты из Челябинска?!

{kind=link}

Патентная система налогообложения. Часть 2. Как вести учет, отчитываться и платить налог

Продолжаем разбираться с патентной системой налогообложения (ПСН). Начало здесь.

На какие расходы можно уменьшить стоимость патента

Не всегда патент оплачивается в полной сумме. Есть три вида расходов, которые уменьшают его стоимость:

👉 Обязательные страховые взносы, начисленные и уплаченные в этом же налоговом периоде. ИП без сотрудников может уменьшать стоимость патента на всю уплаченную сумму страховых взносов, а ИП с сотрудниками — на 50%

👉 Пособия по временной нетрудоспособности, выплаченные за счет средств работодателя (первые 3 дня больничного)

👉 Взносы по договорам добровольного личного страхования, заключенным с лицензированными страховыми организациями

Пример.

Уже знакомый нам ИП Пупкин занимается репетиторством в г. Ярославле. Потенциально возможный доход — 45 000 руб. Реальный — 800 000 руб. Стоимость патента на год: 45 000 руб. * 6% = 2 700 руб. Эту сумму можно уменьшить на страховые взносы.

На обязательное страхование нужно перечислить 49 500 руб. до достижения дохода 300 тыс. руб. Дальше платится 1% с дохода. То есть ИП заплатит:

49 500 руб. + (800 000 руб. - 300 000 руб.) * 1% = 54 500 руб.

На эту сумму можно уменьшить стоимость патента, то есть патент для Пупкина будет бесплатным (нет, разницу в пользу государства не возместят). Для этого нужно подать уведомление в налоговую. Если взносы оплачены раньше патента, за патент платить не придется. Если позже — переплату можно будет вернуть.

Как вести налоговый учет при ПСН

Несмотря на то, что облагается потенциальный, а не реальный доход предпринимателя, при ПСН нужно вести Книгу учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения (ст. 346.53 НК РФ). Ее форма утверждена Приказом ФНС России от 07.11.2023 № ЕА-7-3/816@. В книге фиксируются доходы от реализации. Это нужно, чтобы налоговая могла отследить недостижение дохода в 60 млн руб. с начала года, после которого утрачивается право на применение ПСН.

Когда сдавать отчетность и платить налог по ПСН

Налоговый период при ПСН — это год или период действия патента, если он меньше года (ст. 346.49 НК РФ). Патент можно купить на любой срок, начиная от 1 месяца. Отчетных периодов нет.

Налоговую декларацию сдавать не нужно (ст. 346.52 НК РФ).

Налог уплачивается в зависимости от срока действия патента (ст. 346.51 НК РФ). Если патент получен на срок до шести месяцев, — в размере полной суммы налога в срок не позднее срока окончания действия патента. Если патент получен на срок от шести месяцев до календарного года, то ⅓ суммы платится в срок не позднее 90 календарных дней после начала действия патента, а оставшиеся ⅔ — в срок не позднее срока окончания действия патента.

Ура, про основные налоги рассказал! Закроем рубрику?

#налоги

🙏 — оставь налоги, жить без них не могу!

💩 — наконец-то, хватит налогов!

Продолжаем разбираться с патентной системой налогообложения (ПСН). Начало здесь.

На какие расходы можно уменьшить стоимость патента

Не всегда патент оплачивается в полной сумме. Есть три вида расходов, которые уменьшают его стоимость:

👉 Обязательные страховые взносы, начисленные и уплаченные в этом же налоговом периоде. ИП без сотрудников может уменьшать стоимость патента на всю уплаченную сумму страховых взносов, а ИП с сотрудниками — на 50%

👉 Пособия по временной нетрудоспособности, выплаченные за счет средств работодателя (первые 3 дня больничного)

👉 Взносы по договорам добровольного личного страхования, заключенным с лицензированными страховыми организациями

Пример.

Уже знакомый нам ИП Пупкин занимается репетиторством в г. Ярославле. Потенциально возможный доход — 45 000 руб. Реальный — 800 000 руб. Стоимость патента на год: 45 000 руб. * 6% = 2 700 руб. Эту сумму можно уменьшить на страховые взносы.

На обязательное страхование нужно перечислить 49 500 руб. до достижения дохода 300 тыс. руб. Дальше платится 1% с дохода. То есть ИП заплатит:

49 500 руб. + (800 000 руб. - 300 000 руб.) * 1% = 54 500 руб.

На эту сумму можно уменьшить стоимость патента, то есть патент для Пупкина будет бесплатным (нет, разницу в пользу государства не возместят). Для этого нужно подать уведомление в налоговую. Если взносы оплачены раньше патента, за патент платить не придется. Если позже — переплату можно будет вернуть.

Как вести налоговый учет при ПСН

Несмотря на то, что облагается потенциальный, а не реальный доход предпринимателя, при ПСН нужно вести Книгу учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения (ст. 346.53 НК РФ). Ее форма утверждена Приказом ФНС России от 07.11.2023 № ЕА-7-3/816@. В книге фиксируются доходы от реализации. Это нужно, чтобы налоговая могла отследить недостижение дохода в 60 млн руб. с начала года, после которого утрачивается право на применение ПСН.

Когда сдавать отчетность и платить налог по ПСН

Налоговый период при ПСН — это год или период действия патента, если он меньше года (ст. 346.49 НК РФ). Патент можно купить на любой срок, начиная от 1 месяца. Отчетных периодов нет.

Налоговую декларацию сдавать не нужно (ст. 346.52 НК РФ).

Налог уплачивается в зависимости от срока действия патента (ст. 346.51 НК РФ). Если патент получен на срок до шести месяцев, — в размере полной суммы налога в срок не позднее срока окончания действия патента. Если патент получен на срок от шести месяцев до календарного года, то ⅓ суммы платится в срок не позднее 90 календарных дней после начала действия патента, а оставшиеся ⅔ — в срок не позднее срока окончания действия патента.

Ура, про основные налоги рассказал! Закроем рубрику?

#налоги

🙏 — оставь налоги, жить без них не могу!

💩 — наконец-то, хватит налогов!

{kind=link}

Понедельничный #опрос. Как у вас организован бухучет?

Anonymous Poll

55%

Штатная бухгалтерия

8%

Приходящий бух

16%

Аутсорсинговая компания

17%

Сам веду

3%

Другое (в чат)