👉🏼 Читайте новый обзор по ссылке.

Авторы: #Алиса_Закирова, #Екатерина_Сидорова, #Александр_Чэнь

#стратегия

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ ОЭСР улучшила оценку роста мирового ВВП в 2024 году до 3,1% с 2,9% в февральском прогнозе — ОЭСР.

⚪️ Индекс PMI обрабатывающих отраслей РФ в апреле снизился до 54,3 с 55,7 пункта в марте — S&P Global.

⚪️ Под санкции США попала авиакомпания «Победа», а также ГК Астра, IBS и еще около 30 ИТ-компаний — Минфин США.

⚪️ МосБиржа обжаловала изъятие акций Соликамского завода в пользу государства — биржа.

⚪️ Абрау-Дюрсо увеличило выручку за год по МСФО на 6% до рекордных 12,5 млрд рублей — компания.

⚪️ РЖД подтвердили сокращение погрузки в апреле на 3,6% г/г — компания.

⚪️ Продажи АвтоВАЗа в РФ в апреле выросли на 64,8% г/г до 45,55 тыс. автомобилей, максимума с конца 2012 года — компания.

⚪️ Совет директоров инвестиционного холдинга SFI рекомендовал выплатить дивиденды за 2023 год в размере 20,6 рубля на обыкновенную акцию — компания.

$AFLT $ASTR $MGNZ $ABRD $AVAZ $SFIN

⚪️ ОЭСР улучшила оценку роста мирового ВВП в 2024 году до 3,1% с 2,9% в февральском прогнозе — ОЭСР.

⚪️ Индекс PMI обрабатывающих отраслей РФ в апреле снизился до 54,3 с 55,7 пункта в марте — S&P Global.

⚪️ Под санкции США попала авиакомпания «Победа», а также ГК Астра, IBS и еще около 30 ИТ-компаний — Минфин США.

⚪️ МосБиржа обжаловала изъятие акций Соликамского завода в пользу государства — биржа.

⚪️ Абрау-Дюрсо увеличило выручку за год по МСФО на 6% до рекордных 12,5 млрд рублей — компания.

⚪️ РЖД подтвердили сокращение погрузки в апреле на 3,6% г/г — компания.

⚪️ Продажи АвтоВАЗа в РФ в апреле выросли на 64,8% г/г до 45,55 тыс. автомобилей, максимума с конца 2012 года — компания.

⚪️ Совет директоров инвестиционного холдинга SFI рекомендовал выплатить дивиденды за 2023 год в размере 20,6 рубля на обыкновенную акцию — компания.

$AFLT $ASTR $MGNZ $ABRD $AVAZ $SFIN

👉🏼 В целом мы считаем новость негативной для котировок Аэрофлота. На наш взгляд, риск того, что Группа Аэрофлот и другие российские авиакомпании могут быть включены в SDN-список, растет, и это может произойти после полного завершения страхового урегулирования и получения иностранными лизинговыми компаниями всех компенсаций за свои самолеты. Мы подтверждаем оценку Держать акции Аэрофлота.

Авторы: #Георгий_Иванин, #Никита_Ковалев

#акции $AFLT

Please open Telegram to view this post

VIEW IN TELEGRAM

1) Высокие темпы роста на рынке инфраструктурного ПО: 31% в год до 2030 года.

2) Сохранение статуса лидера отрасли: доля компании на рынке достигает 76%, и компания планирует увеличить ее до 80% к 2030 году

3) Высокая доходность услуг компании: к 2030 году рентабельность по EBITDA Группы Астра увеличится примерно на 2 п. п. до 45%.

4) Рост предложения экосистемного ПО.

5) Стабильность господдержки для ИТ-сектора.

👉🏼 Подробнее о компании читайте в нашем новом обзоре.

Последние разборы компаний

МТС Банк Нижнекамскнефтехим и Казаньоргсинтез ЕвроТранс

#разборэмитента $ASTR

Please open Telegram to view this post

VIEW IN TELEGRAM

Во 2К24 года мы ожидаем ослабления рубля до 95 за доллар. Мы также прогнозируем цену Брент в районе $88 за баррель. После мартовского ралли мы ждем коррекции цены на золото до $2 150 — $2 200. В мае рост российского рынка акций будет ограничен с учетом высокой доходности ОФЗ. На рынке облигаций, по нашему мнению, увеличивать вложения в облигации с фиксированным купоном стоит медленно, сохраняя высокую долю защитных инструментов в портфеле.

🇷🇺 Рубль. Продажи валюты со стороны экспортеров, судя по всему, будут небольшими, тогда как спрос на валюту может увеличиться. В результате рубль ослабнет до 95 за доллар.

🛢 Нефть. В 2К24 повышение спроса на нефть может способствовать росту котировок Брент до $88/барр (средняя за квартал). В фокусе остаются действия ОПЕК+ и геополитика.

📈 Российские акции. Мы ожидаем, что в апреле-мае рост российского рынка акций будет ограниченным на фоне высокой доходности ОФЗ и снижения прогнозов прибыли нефтяного сектора. Однако приток средств в июне в преддверии нового дивидендного сезона, вероятно, окажет поддержку рынку.

💼 Рублевые облигации. Судя по последним экономическим данным, ЦБ перейдет к снижению ставки позже, чем предполагалось ранее. Поэтому увеличивать вложения в облигации с фиксированным купоном стоит медленно, сохраняя высокую долю защитных инструментов в портфеле.

〽️ Золото. В краткосрочной перспективе цена на золото может скорректироваться до $2 150 — 2 200 за унцию. На горизонте шести–девяти месяцев мы ожидаем роста цен на желтый металл.

Автор: #Дмитрий_Макаров

Please open Telegram to view this post

VIEW IN TELEGRAM

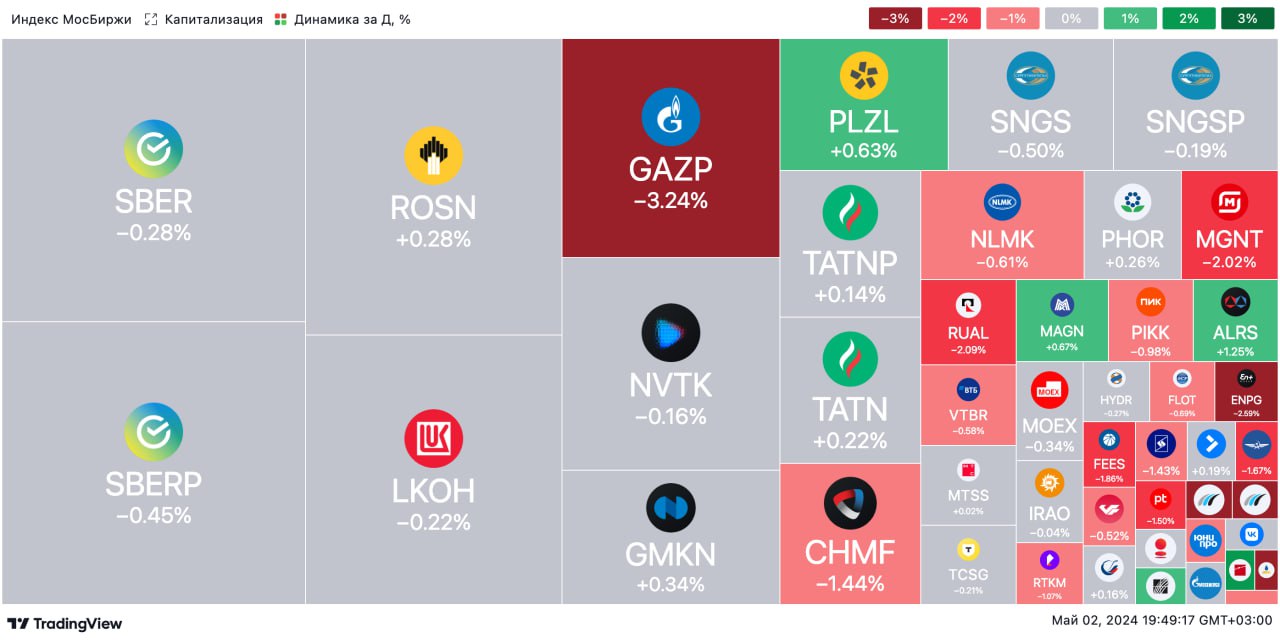

🟢 ИТОГИ ДНЯ. Российские акции ускорили снижение

⚪️ К завершению основных торгов в четверг индекс МосБиржи снизился на 0,8%, объемы торгов на рынке акций остаются пониженными. Нефть Брент подешевела до $83,2 за баррель, а курс рубля достиг 92,1 за доллар. После выхода слабой отчетности Газпрома снижение индекса МосБиржи ускорилось.

⚪️ По итогам 2023 года чистый убыток Газпрома составил 629 млрд рублей против чистой прибыли 1,226 трлн рублей за 2022 год. Выручка была равна 8,5 трлн рублей против 11,674 трлн рублей годом ранее. Результаты компании оказались ниже ожиданий рынка, и акции Газпрома подешевели на 3,4%.

⚪️ Сильнее всего упали котировки Группы ЛСР после дивидендной отсечки — по итогам четверга потери достигли 15%.

⚪️ Выручка Абрау-Дюрсо (минус 1%) за прошлый год по МСФО выросла на 6% г/г до рекордных 12,5 млрд рублей. EBITDA снизилась на 19% до 2,9 млрд рублей, а чистая прибыль — на 28% до 1,3 млрд рублей. Ухудшение показателей менеджмент объяснил ростом себестоимости продукции из-за увеличения цен на комплектующие и импортное оборудование, зависящих от обменного курса.

⚪️ Группа Соллерс (плюс 14,7%) отчиталась за прошлый год по МСФО. Выручка компании составила 82,3 млрд рублей, чистая прибыль — 4,9 млрд рублей. EBITDA была равна 7,5 млрд рублей, рентабельность по этому показателю — 9,2%. Сравнительных показателей за 2022 год компания не приводит.

⚪️ Совет директоров инвестиционного холдинга SFI (минус 0,9%) рекомендовал выплатить дивиденды за 2023 год в размере 20,6 рубля на обыкновенную акцию.

$GAZP $LSRG $ABRD $SVAV $SFIN

⚪️ К завершению основных торгов в четверг индекс МосБиржи снизился на 0,8%, объемы торгов на рынке акций остаются пониженными. Нефть Брент подешевела до $83,2 за баррель, а курс рубля достиг 92,1 за доллар. После выхода слабой отчетности Газпрома снижение индекса МосБиржи ускорилось.

⚪️ По итогам 2023 года чистый убыток Газпрома составил 629 млрд рублей против чистой прибыли 1,226 трлн рублей за 2022 год. Выручка была равна 8,5 трлн рублей против 11,674 трлн рублей годом ранее. Результаты компании оказались ниже ожиданий рынка, и акции Газпрома подешевели на 3,4%.

⚪️ Сильнее всего упали котировки Группы ЛСР после дивидендной отсечки — по итогам четверга потери достигли 15%.

⚪️ Выручка Абрау-Дюрсо (минус 1%) за прошлый год по МСФО выросла на 6% г/г до рекордных 12,5 млрд рублей. EBITDA снизилась на 19% до 2,9 млрд рублей, а чистая прибыль — на 28% до 1,3 млрд рублей. Ухудшение показателей менеджмент объяснил ростом себестоимости продукции из-за увеличения цен на комплектующие и импортное оборудование, зависящих от обменного курса.

⚪️ Группа Соллерс (плюс 14,7%) отчиталась за прошлый год по МСФО. Выручка компании составила 82,3 млрд рублей, чистая прибыль — 4,9 млрд рублей. EBITDA была равна 7,5 млрд рублей, рентабельность по этому показателю — 9,2%. Сравнительных показателей за 2022 год компания не приводит.

⚪️ Совет директоров инвестиционного холдинга SFI (минус 0,9%) рекомендовал выплатить дивиденды за 2023 год в размере 20,6 рубля на обыкновенную акцию.

$GAZP $LSRG $ABRD $SVAV $SFIN

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российские акции немного подешевели, рубль стабилизируется

📈 В четверг индекс МосБиржи потерял 0,8%. К вечеру снижение ускорилось после выхода отчётности Газпрома и падения его акций, вес которых в индексе составляет почти 11%. Также отчитались ЭЛ5-Энерго, Абрау-Дюрсо и Соллерс, а совет директоров SFI рекомендовал выплатить дивиденды.

🔺 Фондовые индексы США выросли на 0,9–1,5%. Лучше остальных выглядели акции высокотехнологичных компаний. Участники рынка позитивно оценили заявление главы ФРС Джерома Пауэлла, сделанное днём ранее, что повышения ставки на следующем заседании не будет. Теперь инвесторы ждут пятничных данных по рынку труда США.

🇷🇺 Рубль стабилизируется. Вчера рубль укрепился почти на 1% до 92 за доллар. Вероятно, что в ближайшее время рубль стабилизируется на текущих уровнях, если не будет каких-либо новых триггеров.

🛢️ Нефть торгуется вблизи семинедельного минимума. Рост товарных запасов нефти в США и признаки ослабления напряжённости на Ближнем Востоке оказывают давление на цены. Сегодня цена Брент может завершить неделю вблизи $84 за баррель.

💼 Рынок закладывает в котировки ОФЗ более длительный период высокой ключевой ставки. Вчера доходности большинства ОФЗ выросли в среднем на 7 б. п. Это могло быть связано с тем, что участники рынка продолжили отыгрывать повышение Банком России прогнозов по ключевой ставке на заседании в прошлую пятницу. Торговая активность при этом несколько восстановилась. Сегодня рынок ОФЗ может стабилизироваться благодаря укреплению рубля.

На повестке дня: макростатистика США

⚪️ Отчет по рынку труда в США за апрель

⚪️ Индекс деловой активности (PMI) в секторе услуг США от ISM за апрель

$GAZP $ELFV $ABRD $SVAV $SFIN

Российские акции немного подешевели, рубль стабилизируется

📈 В четверг индекс МосБиржи потерял 0,8%. К вечеру снижение ускорилось после выхода отчётности Газпрома и падения его акций, вес которых в индексе составляет почти 11%. Также отчитались ЭЛ5-Энерго, Абрау-Дюрсо и Соллерс, а совет директоров SFI рекомендовал выплатить дивиденды.

🔺 Фондовые индексы США выросли на 0,9–1,5%. Лучше остальных выглядели акции высокотехнологичных компаний. Участники рынка позитивно оценили заявление главы ФРС Джерома Пауэлла, сделанное днём ранее, что повышения ставки на следующем заседании не будет. Теперь инвесторы ждут пятничных данных по рынку труда США.

🇷🇺 Рубль стабилизируется. Вчера рубль укрепился почти на 1% до 92 за доллар. Вероятно, что в ближайшее время рубль стабилизируется на текущих уровнях, если не будет каких-либо новых триггеров.

🛢️ Нефть торгуется вблизи семинедельного минимума. Рост товарных запасов нефти в США и признаки ослабления напряжённости на Ближнем Востоке оказывают давление на цены. Сегодня цена Брент может завершить неделю вблизи $84 за баррель.

💼 Рынок закладывает в котировки ОФЗ более длительный период высокой ключевой ставки. Вчера доходности большинства ОФЗ выросли в среднем на 7 б. п. Это могло быть связано с тем, что участники рынка продолжили отыгрывать повышение Банком России прогнозов по ключевой ставке на заседании в прошлую пятницу. Торговая активность при этом несколько восстановилась. Сегодня рынок ОФЗ может стабилизироваться благодаря укреплению рубля.

На повестке дня: макростатистика США

⚪️ Отчет по рынку труда в США за апрель

⚪️ Индекс деловой активности (PMI) в секторе услуг США от ISM за апрель

$GAZP $ELFV $ABRD $SVAV $SFIN

👉🏼 Скорректированная EBITDA и чистая прибыль превзошли наши ожидания, но долговая нагрузка также оказалась значительно выше нашей оценки. Чистый долг сейчас в три раза больше EBITDA, при этом он не включает лизинговые обязательства (308 млрд руб.) и бессрочные облигации (733 млрд руб.). Если учесть эти показатели, чистый долг превысит 6,2 трлн руб., или 3,5 скорректированной EBITDA. Поскольку долговая нагрузка составила более 2,5 EBITDA, дивидендная политика компании позволяет выплатить акционерам менее 50% чистой прибыли. Принимая во внимание резко возросший долг и отрицательный СДП (по нашим оценкам, 300 млрд руб.), снижение коэффициента выплаты вполне вероятно. Если будет принято решение распределить в качестве дивидендов 25% чистой прибыли, размер выплаты составит 7,5 руб. на акцию.

Авторы: #Геннадий_Суханов, #Артур_Григорян

#акции $GAZP

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ Совет директоров Селигдара рекомендовал выплатить финальные дивиденды за 2023 год в размере 2 руб. на акцию (доходность — 2,7%) — компания

⚪️ Совкомбанк сообщил о сокращении чистой прибыли по РСБУ за 1К24 в 2,8 раза до 11,4 млрд рублей — компания

⚪️ РОСНАНО обсуждает с правительством возможность получить дополнительное финансирование для обслуживания долга — Интерфакс

$SELG $SVCB

⚪️ Совет директоров Селигдара рекомендовал выплатить финальные дивиденды за 2023 год в размере 2 руб. на акцию (доходность — 2,7%) — компания

⚪️ Совкомбанк сообщил о сокращении чистой прибыли по РСБУ за 1К24 в 2,8 раза до 11,4 млрд рублей — компания

⚪️ РОСНАНО обсуждает с правительством возможность получить дополнительное финансирование для обслуживания долга — Интерфакс

$SELG $SVCB

По итогам апреля коммерческие запасы нефти в США (без учета стратегических) выросли до 461 млн баррелей — максимума с уровней июня 2023 года. Эта статистика оказывает давление на котировки нефти, но пока что не выглядит критичной для спроса. Кроме того, мы ожидаем, что в мае спрос на нефть может увеличиться в преддверие летнего сезона.

Автор: #Константин_Самарин

#нефть

Please open Telegram to view this post

VIEW IN TELEGRAM

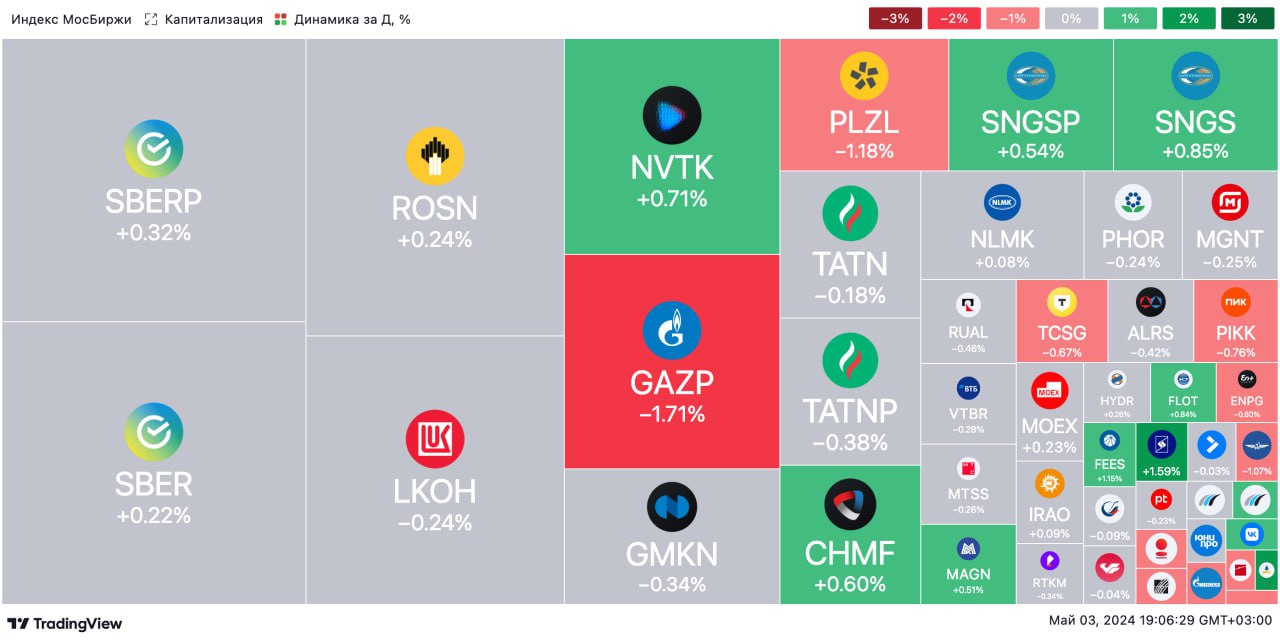

🟢 ИТОГИ ДНЯ. Российский рынок восстановил потери

⚪️ В пятницу к концу дня индекс МосБиржи отыграл снижение и восстановился до уровня закрытия четверга. Цена на нефть Брент опустилась до $83 за баррель, рубль немного укрепился — до 91,5 за доллар.

⚪️ В аутсайдерах оказались акции Газпрома (минус 1,5%). Инвесторы продолжили отыгрывать слабую отчётность компании. Также подешевели акции Полюса (минус 1,1%), что, вероятно, обусловлено небольшой коррекцией цен на золото (минус 0,5%).

⚪️ Среди лидеров роста акции Селигдара (плюс 1,9%). Совет директоров компании сегодня рекомендовал выплатить финальные дивиденды за 2023 год в размере 2 руб. на акцию (доходность равна 2,7% по котировкам на вчерашнее закрытие).

⚪️ Акции VK выросли на 1,4% на новости о том, что компания приобрела 40% в билетном сервисе INTICKETS.RU.

⚪️ МосБиржа представила данные по объёму торгов в апреле — показатель составил 124,9 трлн руб. Это на 38,4% больше, чем в апреле 2023 года, и на 0,4% выше уровня марта 2024 года.

$GAZP $PLZL $SELG $VKCO

⚪️ В пятницу к концу дня индекс МосБиржи отыграл снижение и восстановился до уровня закрытия четверга. Цена на нефть Брент опустилась до $83 за баррель, рубль немного укрепился — до 91,5 за доллар.

⚪️ В аутсайдерах оказались акции Газпрома (минус 1,5%). Инвесторы продолжили отыгрывать слабую отчётность компании. Также подешевели акции Полюса (минус 1,1%), что, вероятно, обусловлено небольшой коррекцией цен на золото (минус 0,5%).

⚪️ Среди лидеров роста акции Селигдара (плюс 1,9%). Совет директоров компании сегодня рекомендовал выплатить финальные дивиденды за 2023 год в размере 2 руб. на акцию (доходность равна 2,7% по котировкам на вчерашнее закрытие).

⚪️ Акции VK выросли на 1,4% на новости о том, что компания приобрела 40% в билетном сервисе INTICKETS.RU.

⚪️ МосБиржа представила данные по объёму торгов в апреле — показатель составил 124,9 трлн руб. Это на 38,4% больше, чем в апреле 2023 года, и на 0,4% выше уровня марта 2024 года.

$GAZP $PLZL $SELG $VKCO

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

На торгах в Москве без изменений, курс рубля к юаню стабилен

📈 В пятницу индекс МосБиржи почти не изменился, торговая активность на праздничной неделе оставалась пониженной. Из корпоративных новостей: совет директоров Селигдара рекомендовал выплатить финальные дивиденды за 2023 год в размере 2 руб. на акцию, а в VK сообщили о приобретении 40% в билетном сервисе Intickets.

🔺 Американский рынок акций заметно вырос. Вышла статистика по рынку труда в США за апрель. Безработица составила 3,9%, что выше ожидавшихся 3,8%. Количество новых рабочих мест в частном секторе составило 175 тыс. — намного меньше консенсус-прогноза, равного 238 тыс. Эти данные говорят в пользу смягчения денежно-кредитной политики ФРС на ближайших заседаниях.

🛢️ Нефть продолжает дешеветь. В пятницу баррель Брент снизился в цене на $0,71 до $82,96. Геополитические риски на Ближнем Востоке ослабевают. По нашим прогнозам, сегодня баррель Брент будет котироваться в диапазоне $83–84.

🇷🇺 Рубль стабилен. Вероятно, в течение дня рубль останется вблизи 92 за доллар и 12,7 за юань, если не появится каких-либо новых триггеров.

💼 На этой неделе в фокусе аукционы Минфина. В пятницу доходности ОФЗ выросли в среднем на 5 б. п. Сегодня такая динамика может сохраниться в преддверии аукционов, которые должны состояться в среду. Это будут первые аукционы после заседания ЦБ РФ, в связи с чем инвесторы, возможно, будут закладывать в котировки дополнительную премию.

На повестке дня: макростатистика России и еврозоны

⚪️ Минфин опубликует оценку дополнительных нефтегазовых доходов в мае

⚪️ ИЦП в еврозоне за март

⚪️ Индекс доверия инвесторов в еврозоне от Sentix в мае

$SELG $VKCO

На торгах в Москве без изменений, курс рубля к юаню стабилен

📈 В пятницу индекс МосБиржи почти не изменился, торговая активность на праздничной неделе оставалась пониженной. Из корпоративных новостей: совет директоров Селигдара рекомендовал выплатить финальные дивиденды за 2023 год в размере 2 руб. на акцию, а в VK сообщили о приобретении 40% в билетном сервисе Intickets.

🔺 Американский рынок акций заметно вырос. Вышла статистика по рынку труда в США за апрель. Безработица составила 3,9%, что выше ожидавшихся 3,8%. Количество новых рабочих мест в частном секторе составило 175 тыс. — намного меньше консенсус-прогноза, равного 238 тыс. Эти данные говорят в пользу смягчения денежно-кредитной политики ФРС на ближайших заседаниях.

🛢️ Нефть продолжает дешеветь. В пятницу баррель Брент снизился в цене на $0,71 до $82,96. Геополитические риски на Ближнем Востоке ослабевают. По нашим прогнозам, сегодня баррель Брент будет котироваться в диапазоне $83–84.

🇷🇺 Рубль стабилен. Вероятно, в течение дня рубль останется вблизи 92 за доллар и 12,7 за юань, если не появится каких-либо новых триггеров.

💼 На этой неделе в фокусе аукционы Минфина. В пятницу доходности ОФЗ выросли в среднем на 5 б. п. Сегодня такая динамика может сохраниться в преддверии аукционов, которые должны состояться в среду. Это будут первые аукционы после заседания ЦБ РФ, в связи с чем инвесторы, возможно, будут закладывать в котировки дополнительную премию.

На повестке дня: макростатистика России и еврозоны

⚪️ Минфин опубликует оценку дополнительных нефтегазовых доходов в мае

⚪️ ИЦП в еврозоне за март

⚪️ Индекс доверия инвесторов в еврозоне от Sentix в мае

$SELG $VKCO

Выручка, а также скорректированные EBITDA и чистая прибыль по итогам 2П23 оказались ниже нашего прогноза соответственно на 19%, 28% и 33%, а за весь 2023 год — ниже на 11%, 18% и 20%. Расхождение связано с меньшим, чем мы прогнозировали, объемом признания выручки от продажи недвижимости. Чистые процентные расходы при этом оказались выше наших ожиданий.

👉🏼 Компания так и не раскрыла показатели за 2022 год по МСФО. Согласно нашим оценкам за 2022 год, финансовые показатели компании в 2023 году изменились незначительно: выручка снизилась на 1%, скорректированная EBITDA выросла на 6%, а скорректированная чистая прибыль упала на 2%. Динамика выручки у ГК ПИК в прошлом году была хуже, чем у других публичных девелоперов (у Группы ЛСР — плюс 69%, у Эталона — плюс 10%, а у Самолета — плюс 49%). Слабая динамика доходов, как мы полагаем, связана с отсутствием роста продаж недвижимости: по нашим оценкам, в 2023 году они снизились на 2% при росте рынка новостроек почти на 50%.

Авторы: #Георгий_Иванин, #Никита_Ковалев

#акции $PIKK $LSRG $ETLN $SMLT

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ Выплаты из российского бюджета нефтяным компаниям по топливному демпферу в апреле 2024 года составили 187,2 млрд рублей — Минфин РФ.

⚪️ Минфин РФ уменьшит объем дневных покупок валюты/золота с 8 мая в два раза до 5,55 млрд рублей в день. В связи с этим Банк России увеличит продажи валюты на внутреннем рынке в десять раз до 6,25 млрд рублей в день — Минфин, ЦБ РФ.

⚪️ Индекс PMI в сфере услуг РФ в апреле снизился до 50,5 пункта с 51,4 пункта в марте — S&P Global.

⚪️ Турция готова экспортировать избыточные объемы газа, получаемого из РФ и Азербайджана — президент Турецкой ассоциации дистрибьюторов природного газа (GAZBIR) Яшар Арслан.

⚪️ В ближайшие два месяца ожидается аномальный спрос на льготную ипотеку — ВТБ.

⚪️ Крупным газодобытчикам (объем добычи не менее 80 млрд куб. м) разрешили продлить лицензированные работы — правительство РФ.

⚪️ Совет директоров Соллерса на заседании 3 мая рекомендовал выплатить финальные дивиденды за 2023 год в размере 89 рублей на акцию — компания.

⚪️ Polymetal в 1К24 увеличил производство на 2% г/г, а выручку — на 26% г/г — компания.

$SVAV $POLY

⚪️ Выплаты из российского бюджета нефтяным компаниям по топливному демпферу в апреле 2024 года составили 187,2 млрд рублей — Минфин РФ.

⚪️ Минфин РФ уменьшит объем дневных покупок валюты/золота с 8 мая в два раза до 5,55 млрд рублей в день. В связи с этим Банк России увеличит продажи валюты на внутреннем рынке в десять раз до 6,25 млрд рублей в день — Минфин, ЦБ РФ.

⚪️ Индекс PMI в сфере услуг РФ в апреле снизился до 50,5 пункта с 51,4 пункта в марте — S&P Global.

⚪️ Турция готова экспортировать избыточные объемы газа, получаемого из РФ и Азербайджана — президент Турецкой ассоциации дистрибьюторов природного газа (GAZBIR) Яшар Арслан.

⚪️ В ближайшие два месяца ожидается аномальный спрос на льготную ипотеку — ВТБ.

⚪️ Крупным газодобытчикам (объем добычи не менее 80 млрд куб. м) разрешили продлить лицензированные работы — правительство РФ.

⚪️ Совет директоров Соллерса на заседании 3 мая рекомендовал выплатить финальные дивиденды за 2023 год в размере 89 рублей на акцию — компания.

⚪️ Polymetal в 1К24 увеличил производство на 2% г/г, а выручку — на 26% г/г — компания.

$SVAV $POLY

Совокупный оборот увеличился на 38% г/г до 125 трлн руб. (плюс 0,4% м/м) благодаря сильным показателям денежного, валютного и срочного рынков. Высокая торговая активность сохраняется на рынке акций, где объемы торгов в апреле 2024 года выросли до 2,9 трлн руб. (это максимум с августа 2023 года и второй по величине показатель с февраля 2022 года).

Автор: #Андрей_Ахатов

#акции $MOEX

Please open Telegram to view this post

VIEW IN TELEGRAM

Мы считаем акции МКБ привлекательными для инвесторов и оцениваем их потенциал роста примерно в 20% (относительно цены на конец апреля 2024 года).

◽️ Банк начал стабильно зарабатывать: чистая прибыль в 2023 году достигла рекордных для МКБ 60 млрд руб. Мы ожидаем, что в 2024 году прибыль МКБ от основной деятельности останется примерно на уровне 2023 года. В дальнейшем мы прогнозируем рост чистой прибыли в среднем на 10% в год при рентабельности капитала на уровне 20%.

◽️ «Замороженные» активы могут стать дополнительным источником прибыли в 2024: по нашим оценкам, разовый доход от перевода этих активов за баланс может составить от 16 млрд руб. до 25 млрд руб.

◽️ Возобновление дивидендных выплат может способствовать росту котировок МКБ: мы предполагаем, что банк выплатит акционерам 25% чистой прибыли по итогам 2024 года. В таком случае совокупная дивидендная доходность за 2024 год может составить от 9%.

Акции МКБ торгуются с прогнозными коэффициентами P/E и P/B на 2024 год, равными соответственно 2,8 и 0,7, а также прогнозным ROE по итогам 2024 года на уровне 29%.

👉🏼 Подробнее о банке читайте в нашем новом обзоре.

Автор: #Евгения_Давыдова

Последние разборы компаний

Группа Астра МТС Банк Нижнекамскнефтехим и Казаньоргсинтез

#разборэмитента $CBOM

Please open Telegram to view this post

VIEW IN TELEGRAM

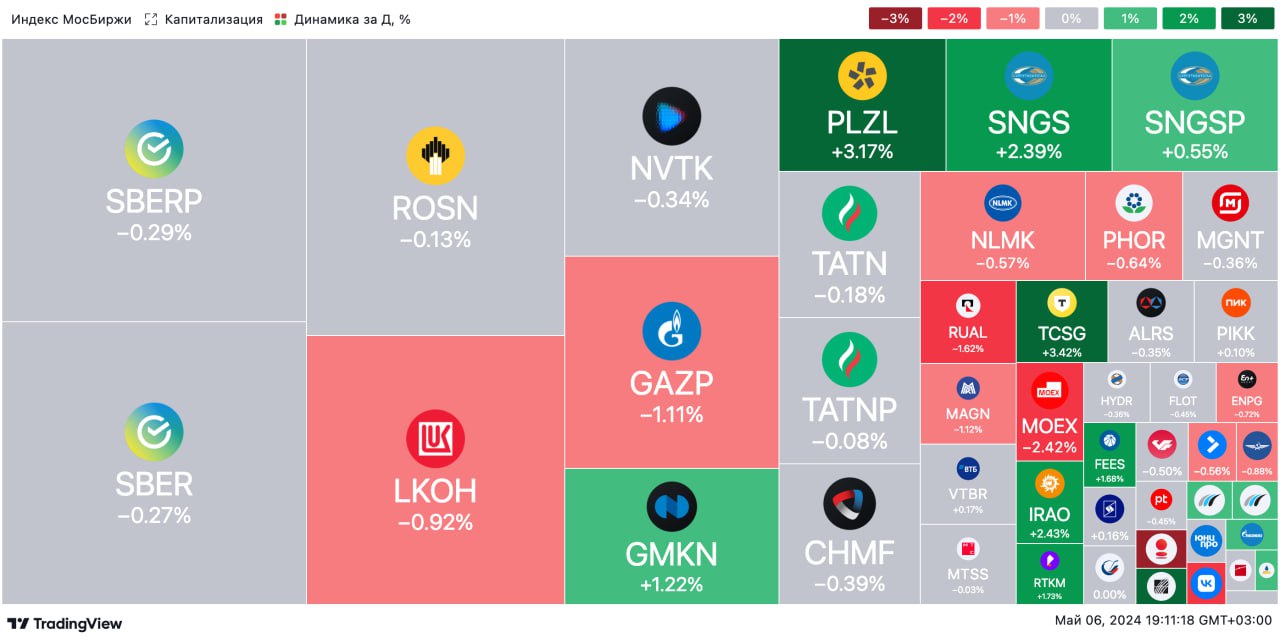

🟢 ИТОГИ ДНЯ. Российский рынок незначительно снизился

⚪️ В понедельник индекс МосБиржи к завершению основной сессии потерял 0,2%. Небольшое давление оказало снижение котировок Лукойла и Газпрома ближе к вечеру, а также укрепление рубля до 91,2 за доллар. При этом нефть Брент подорожала до $83,5 за баррель, что не позволило индексу уйти ниже.

⚪️ Акции Лукойла последний день торгуются с учетом дивидендов, и уже к середине сессии они подешевели на 1,3% при повышенных торговых объемах.

⚪️ Банк «Санкт-Петербург» сегодня среди отстающих — на фоне дивидендной отсечки его обыкновенные акции потеряли в цене 6,8%.

⚪️ Совет директоров СОЛЛЕРСа (плюс 1,8%) рекомендовал выплатить дивиденды за прошлый год в размере 89 руб. на акцию. Таким образом, дивидендная доходность может составить чуть более 9%.

⚪️ Совет директоров компании «Россети Урал» (плюс 8%) рекомендовал дивиденды в размере 0,05441 руб. за 2023 год и 0,03836 руб. за первый квартал текущего года. Суммарная выплата (0,09277 руб. на акцию) предполагает дивидендную доходность около 15%.

⚪️ Татнефть (обыкновенные акции и «префы» почти не изменились по сравнению с уровнем закрытия пятницы) представила результаты по РСБУ. Чистая прибыль в 1К24 выросла на 36,4% г/г до 68,4 млрд руб. Выручка увеличилась в 1,6 раза до 382 млрд руб., валовая прибыль — в 1,4 раза до 126,2 млрд руб.

$LKOH $BSPB $SVAV $MRKU $TATN $TATNP

⚪️ В понедельник индекс МосБиржи к завершению основной сессии потерял 0,2%. Небольшое давление оказало снижение котировок Лукойла и Газпрома ближе к вечеру, а также укрепление рубля до 91,2 за доллар. При этом нефть Брент подорожала до $83,5 за баррель, что не позволило индексу уйти ниже.

⚪️ Акции Лукойла последний день торгуются с учетом дивидендов, и уже к середине сессии они подешевели на 1,3% при повышенных торговых объемах.

⚪️ Банк «Санкт-Петербург» сегодня среди отстающих — на фоне дивидендной отсечки его обыкновенные акции потеряли в цене 6,8%.

⚪️ Совет директоров СОЛЛЕРСа (плюс 1,8%) рекомендовал выплатить дивиденды за прошлый год в размере 89 руб. на акцию. Таким образом, дивидендная доходность может составить чуть более 9%.

⚪️ Совет директоров компании «Россети Урал» (плюс 8%) рекомендовал дивиденды в размере 0,05441 руб. за 2023 год и 0,03836 руб. за первый квартал текущего года. Суммарная выплата (0,09277 руб. на акцию) предполагает дивидендную доходность около 15%.

⚪️ Татнефть (обыкновенные акции и «префы» почти не изменились по сравнению с уровнем закрытия пятницы) представила результаты по РСБУ. Чистая прибыль в 1К24 выросла на 36,4% г/г до 68,4 млрд руб. Выручка увеличилась в 1,6 раза до 382 млрд руб., валовая прибыль — в 1,4 раза до 126,2 млрд руб.

$LKOH $BSPB $SVAV $MRKU $TATN $TATNP

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российский рынок акций снизился, рубль укрепился

📈 В понедельник индекс МосБиржи отступил на 0,2%. На динамику индикатора негативно повлияли снижение котировок Лукойла и Газпрома, а также укрепление рубля. Из корпоративных новостей: советы директоров СОЛЛЕРСа и компании «Россети Урал» рекомендовали дивиденды, а Татнефть представила результаты по РСБУ за 1К24. Сегодня бумаги Лукойла первый день торгуются без учета дивидендов, из-за чего индекс МосБиржи в начале торгов, скорее всего, просядет.

🔺 Американский рынок акций умеренно вырос. Сохранился позитивный настрой инвесторов, возникший после выхода в пятницу макростатистики по рынку труда США.

🇷🇺 Рост продаж валюты Банком России поддержал рубль. Вчера рубль подорожал на 0,3% до 91,3 за доллар, а в течение дня укреплялся до 90,8. Поддержку ему оказало предстоящее увеличение продаж валюты Банком России в мае до 6,3 млрд руб. в день против 0,6 млрд руб. в апреле. Тем не менее рубль не смог удержаться ниже отметки 91 за доллар, поскольку на этих уровнях вырос спрос на иностранную валюту. Мы ожидаем, что сегодня рубль стабилизируется около 91,5 за доллар.

🛢️ Геополитическая напряженность поддерживает нефтяные котировки. В понедельник баррель Брент подорожал на $0,37 до $83,33. Напряженность на Ближнем Востоке возросла, после того как Израиль отклонил выработанное Египтом и Катаром и принятое ХАМАС предложение о прекращении огня. По нашим прогнозам, цена Брент сегодня будет находиться интервале $83–84 за баррель.

💼 Инфляция в конце апреля замедлилась. В понедельник доходности ОФЗ выросли еще на 5 б. п. Вечером Росстат раскрыл данные по инфляции за период с 23 апреля по 2 мая. Она замедлилась до 0,06% с 0,08% неделей ранее. Благодаря этому рынок сегодня может стабилизироваться, несмотря на ожидания значительных премий на первых после заседания ЦБ аукционах Минфина.

На повестке дня: макростатистика США и еврозоны

⚪️ Краткосрочный прогноз ситуации на рынках энергоносителей от Минэнерго США

⚪️ Еженедельные данные Американского института нефти (API) о товарных запасах нефти в США

⚪️ Розничные продажи в еврозоне за март

$LKOH $GAZP $SVAV $MRKU $TATN

Российский рынок акций снизился, рубль укрепился

📈 В понедельник индекс МосБиржи отступил на 0,2%. На динамику индикатора негативно повлияли снижение котировок Лукойла и Газпрома, а также укрепление рубля. Из корпоративных новостей: советы директоров СОЛЛЕРСа и компании «Россети Урал» рекомендовали дивиденды, а Татнефть представила результаты по РСБУ за 1К24. Сегодня бумаги Лукойла первый день торгуются без учета дивидендов, из-за чего индекс МосБиржи в начале торгов, скорее всего, просядет.

🔺 Американский рынок акций умеренно вырос. Сохранился позитивный настрой инвесторов, возникший после выхода в пятницу макростатистики по рынку труда США.

🇷🇺 Рост продаж валюты Банком России поддержал рубль. Вчера рубль подорожал на 0,3% до 91,3 за доллар, а в течение дня укреплялся до 90,8. Поддержку ему оказало предстоящее увеличение продаж валюты Банком России в мае до 6,3 млрд руб. в день против 0,6 млрд руб. в апреле. Тем не менее рубль не смог удержаться ниже отметки 91 за доллар, поскольку на этих уровнях вырос спрос на иностранную валюту. Мы ожидаем, что сегодня рубль стабилизируется около 91,5 за доллар.

🛢️ Геополитическая напряженность поддерживает нефтяные котировки. В понедельник баррель Брент подорожал на $0,37 до $83,33. Напряженность на Ближнем Востоке возросла, после того как Израиль отклонил выработанное Египтом и Катаром и принятое ХАМАС предложение о прекращении огня. По нашим прогнозам, цена Брент сегодня будет находиться интервале $83–84 за баррель.

💼 Инфляция в конце апреля замедлилась. В понедельник доходности ОФЗ выросли еще на 5 б. п. Вечером Росстат раскрыл данные по инфляции за период с 23 апреля по 2 мая. Она замедлилась до 0,06% с 0,08% неделей ранее. Благодаря этому рынок сегодня может стабилизироваться, несмотря на ожидания значительных премий на первых после заседания ЦБ аукционах Минфина.

На повестке дня: макростатистика США и еврозоны

⚪️ Краткосрочный прогноз ситуации на рынках энергоносителей от Минэнерго США

⚪️ Еженедельные данные Американского института нефти (API) о товарных запасах нефти в США

⚪️ Розничные продажи в еврозоне за март

$LKOH $GAZP $SVAV $MRKU $TATN

🟢 Новости к этому часу

⚪️ Розничные продажи в еврозоне в марте увеличились на 0,8% по сравнению с февралем — Евростат.

⚪️ Возможность увеличения добычи нефти в рамках соглашения ОПЕК+ пока анализируется — вице-премьер Александр Новак.

⚪️ Российский союз промышленников и предпринимателей (РСПП) поддерживает повышение налога только на неинвестируемую часть прибыли — президент РСПП Александр Шохин.

⚪️ Число физлиц с брокерскими счетами на МосБирже в апреле выросло на 400 тыс. до 31,5 млн — Московская биржа.

⚪️ Дивиденды Транснефти за 2023 год будут «неплохими» — глава компании Николай Токарев.

⚪️ Квартальная чистая прибыль российского бизнеса UniCredit увеличилась более чем вдвое до 213 млн евро — группа UniCredit.

⚪️ АвтоВАЗ в мае планирует продать более 40 тыс. автомобилей, что в 1,7 раза больше, чем годом ранее — президент компании Максим Соколов.

$TRNFP $AVAZ

⚪️ Розничные продажи в еврозоне в марте увеличились на 0,8% по сравнению с февралем — Евростат.

⚪️ Возможность увеличения добычи нефти в рамках соглашения ОПЕК+ пока анализируется — вице-премьер Александр Новак.

⚪️ Российский союз промышленников и предпринимателей (РСПП) поддерживает повышение налога только на неинвестируемую часть прибыли — президент РСПП Александр Шохин.

⚪️ Число физлиц с брокерскими счетами на МосБирже в апреле выросло на 400 тыс. до 31,5 млн — Московская биржа.

⚪️ Дивиденды Транснефти за 2023 год будут «неплохими» — глава компании Николай Токарев.

⚪️ Квартальная чистая прибыль российского бизнеса UniCredit увеличилась более чем вдвое до 213 млн евро — группа UniCredit.

⚪️ АвтоВАЗ в мае планирует продать более 40 тыс. автомобилей, что в 1,7 раза больше, чем годом ранее — президент компании Максим Соколов.

$TRNFP $AVAZ

В мае рубль останется в диапазоне 91–93 за доллар — рынок ждёт новых триггеров

Вот что поддержит нацвалюту:

🟡 Товарный экспорт. Мы думаем, что за месяц он дойдёт до $35 млрд с поправкой на сезонность — на уровне среднего за 2023 год. Хоть ОПЕК+ и сокращает объёмы экспорта нефти и нефтепродуктов, цены на сырьё остаются довольно высокими — это компенсирует разницу.

🟡 ЦБ РФ увеличит продажи валюты. Их поднимут до 6,3 млрд ₽ в день, или 125 млрд ₽ в месяц.

🟡 Низкий спрос на валюту в мае. В том числе со стороны нерезидентов.

👉 Наш прогноз — ослабление рубля до 95 за доллар к концу второго квартала. Цены на сырье скорректировались после недавнего роста. Так что сейчас мы не ждём увеличения предложения валюты или укрепления рубля.

Со временем могут активизировать выкуп активов у иностранцев. Тогда спрос на валюту будет постепенно расти. Это станет триггером для рынка.

Автор: #Юрий_Попов

Вот что поддержит нацвалюту:

🟡 Товарный экспорт. Мы думаем, что за месяц он дойдёт до $35 млрд с поправкой на сезонность — на уровне среднего за 2023 год. Хоть ОПЕК+ и сокращает объёмы экспорта нефти и нефтепродуктов, цены на сырьё остаются довольно высокими — это компенсирует разницу.

🟡 ЦБ РФ увеличит продажи валюты. Их поднимут до 6,3 млрд ₽ в день, или 125 млрд ₽ в месяц.

🟡 Низкий спрос на валюту в мае. В том числе со стороны нерезидентов.

👉 Наш прогноз — ослабление рубля до 95 за доллар к концу второго квартала. Цены на сырье скорректировались после недавнего роста. Так что сейчас мы не ждём увеличения предложения валюты или укрепления рубля.

Со временем могут активизировать выкуп активов у иностранцев. Тогда спрос на валюту будет постепенно расти. Это станет триггером для рынка.

Автор: #Юрий_Попов