🟢Отчет Яндекса: выручка растёт, а прибыль падает

Главные цифры по бизнесу:

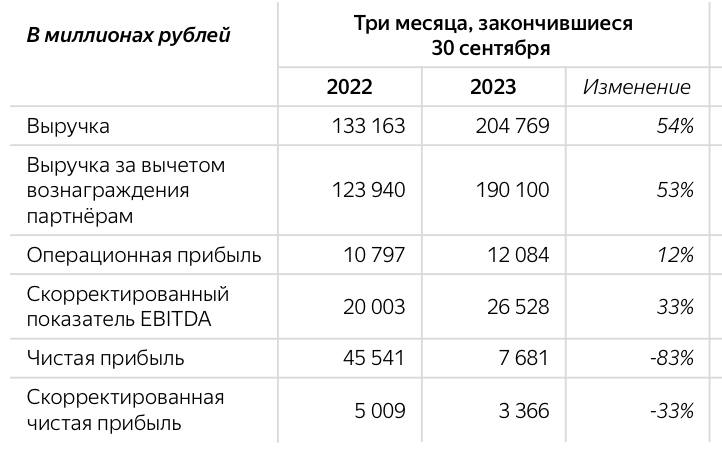

☑️Рост выручки 3 кв. - 54% г.г. (204,8 млрд руб.)

☑️Скорр. EBITDA 3 кв. - 33% г.г. (26,5 млрд руб.)

☑️Рентабельность скорр. EBITDA - 13%

☑️Скорр. Чистая прибыль -33% (3 366 млрд руб.)

Выручка демонстрирует феноменальные темпы роста. Но достигается это за счёт масштабных инвестиций в пока ещё не рентабельные бизнес направления. Именно этим фактом объясняется крайне низкая рентабельность по EBITDA и очень низкая прибыль. Фактически компания балансирует между прибылью и убытком.

Посмотрим на главные бизнес направления. В отчёте они все разделяются на три блока.

БЛОК 1️⃣

«ПОИСК И ПОРТАЛ» - включает Поиск и Директ, Браузер, Карты, навигатор.

Финансовые результаты:

✔️Доля в выручке - 37% (90,4 млрд руб.)

✔️Рост в 3 кв. - 48% г.г.

✔️Скорр. EBITDA - 47 млрд рублей.

Скорр. Рентабельность EBITDA - 52%

В третьем квартале 2023 года выручка в сегменте Поиска и портала выросла на 48%. Этот рост обусловлен результатами как Поиска, так и Рекламной сети Яндекса на фоне инвестиций в расширение рекламного инвентаря, а также развития и повышения эффективности рекламных продуктов и технологий. Данное бизнес направление является «дойной коровой» - оно приносит деньги, которые «сжигают» другие убыточные направления.

Блок 2️⃣

«ЭЛЕКТРОННАЯ КОММЕРЦИЯ, РАЙДТЕХ и ДОСТАВКА»

👉🏼 «Электронная коммерция» - включает - Яндекс Маркет, Яндекс Лавка, Яндекс Еда, Delivery Club.

👉🏼 «РАЙДТЕХ» - включает Такси, Драйв (каршеринг) и самокаты.

Доля в выручке - 19%

Рост - 46% г.г. (45,15 млрд руб.)

👉🏼 «ДРУГИЕ O2O-сервисы» - включают сервисы доставки Яндекс Доставку, доставку из ресторанов Яндекс Еда и Маркет Деливери, Яндекс Лавку.

Финансовые результаты:

✔️Доля в выручке - 52,4% (107,2 млрд руб.)

✔️Рост в 3 кв. - 69% г.г.

✔️Скорр. EBITDA - (-4 483 )млрд рублей.

✔️Рост убытка по Скорр. Рентабельность EBITDA - 68%

Сильный рост выручки сегмента конечно не может не радовать, но не может не настораживать и сильный рост убытков - почти на 70% вырос отрицательный EBITDA! Если раньше это не вызывало особого беспокойства так как основной бизнес «Портал и поиск» спокойно своими доходами перекрывал другие венчурные направления, то сейчас с ростом размеров E-commerce это делать становиться все сложней.

При этом если посмотреть выручку внутри этого блока по направлениям, то выручка самого затратного бизнес направления - E-commerce составляет уже 42,2 млрд руб, тогда как у прибыльного Райдтеха 45,15 млрд руб. Яндекс рискует стать убыточным, если ситуация с инвестициями в эл.коммерцию не измениться.

Блок 3️⃣ «Плюс и развлекательные сервисы». Входит - Яндекс Плюс, Яндекс Музыка, Кинопоиск, Яндекс Афиша.

Финансовые результаты:

✔️ Доля в выручке 8,5%

✔️ Выручка выросла на 123% г.г. До 17,4 млрд руб.

✔️ скорр EBITDA - 1040 млрд руб.

✔️ рентабельность скорр.EBITDA -6%

Сегмент вышел в плюс.

Оценка бизнеса. Акции Яндекса выглчдят дёшево P/S - всего - 0,83, но из за падения чистой прибыли мультипликатор P/E аж - 73. У Amazon для сравнения эти мультипликаторы P/E - 2,4 и P/E - 65. Более того - среднегодовой темп роста выручки Яндекса CAGR (5лет) - 43%, что очень много. С таким темпом роста мультипликаторы у Яндекса должны бать в 3-4 раза выше, но настораживает снижение прибыльности всего бизнеса на фоне роста доли электронной коммерции при обострении конкуренции.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Главные цифры по бизнесу:

☑️Рост выручки 3 кв. - 54% г.г. (204,8 млрд руб.)

☑️Скорр. EBITDA 3 кв. - 33% г.г. (26,5 млрд руб.)

☑️Рентабельность скорр. EBITDA - 13%

☑️Скорр. Чистая прибыль -33% (3 366 млрд руб.)

Выручка демонстрирует феноменальные темпы роста. Но достигается это за счёт масштабных инвестиций в пока ещё не рентабельные бизнес направления. Именно этим фактом объясняется крайне низкая рентабельность по EBITDA и очень низкая прибыль. Фактически компания балансирует между прибылью и убытком.

Посмотрим на главные бизнес направления. В отчёте они все разделяются на три блока.

БЛОК 1️⃣

«ПОИСК И ПОРТАЛ» - включает Поиск и Директ, Браузер, Карты, навигатор.

Финансовые результаты:

✔️Доля в выручке - 37% (90,4 млрд руб.)

✔️Рост в 3 кв. - 48% г.г.

✔️Скорр. EBITDA - 47 млрд рублей.

Скорр. Рентабельность EBITDA - 52%

В третьем квартале 2023 года выручка в сегменте Поиска и портала выросла на 48%. Этот рост обусловлен результатами как Поиска, так и Рекламной сети Яндекса на фоне инвестиций в расширение рекламного инвентаря, а также развития и повышения эффективности рекламных продуктов и технологий. Данное бизнес направление является «дойной коровой» - оно приносит деньги, которые «сжигают» другие убыточные направления.

Блок 2️⃣

«ЭЛЕКТРОННАЯ КОММЕРЦИЯ, РАЙДТЕХ и ДОСТАВКА»

👉🏼 «Электронная коммерция» - включает - Яндекс Маркет, Яндекс Лавка, Яндекс Еда, Delivery Club.

👉🏼 «РАЙДТЕХ» - включает Такси, Драйв (каршеринг) и самокаты.

Доля в выручке - 19%

Рост - 46% г.г. (45,15 млрд руб.)

👉🏼 «ДРУГИЕ O2O-сервисы» - включают сервисы доставки Яндекс Доставку, доставку из ресторанов Яндекс Еда и Маркет Деливери, Яндекс Лавку.

Финансовые результаты:

✔️Доля в выручке - 52,4% (107,2 млрд руб.)

✔️Рост в 3 кв. - 69% г.г.

✔️Скорр. EBITDA - (-4 483 )млрд рублей.

✔️Рост убытка по Скорр. Рентабельность EBITDA - 68%

Сильный рост выручки сегмента конечно не может не радовать, но не может не настораживать и сильный рост убытков - почти на 70% вырос отрицательный EBITDA! Если раньше это не вызывало особого беспокойства так как основной бизнес «Портал и поиск» спокойно своими доходами перекрывал другие венчурные направления, то сейчас с ростом размеров E-commerce это делать становиться все сложней.

При этом если посмотреть выручку внутри этого блока по направлениям, то выручка самого затратного бизнес направления - E-commerce составляет уже 42,2 млрд руб, тогда как у прибыльного Райдтеха 45,15 млрд руб. Яндекс рискует стать убыточным, если ситуация с инвестициями в эл.коммерцию не измениться.

Блок 3️⃣ «Плюс и развлекательные сервисы». Входит - Яндекс Плюс, Яндекс Музыка, Кинопоиск, Яндекс Афиша.

Финансовые результаты:

✔️ Доля в выручке 8,5%

✔️ Выручка выросла на 123% г.г. До 17,4 млрд руб.

✔️ скорр EBITDA - 1040 млрд руб.

✔️ рентабельность скорр.EBITDA -6%

Сегмент вышел в плюс.

Оценка бизнеса. Акции Яндекса выглчдят дёшево P/S - всего - 0,83, но из за падения чистой прибыли мультипликатор P/E аж - 73. У Amazon для сравнения эти мультипликаторы P/E - 2,4 и P/E - 65. Более того - среднегодовой темп роста выручки Яндекса CAGR (5лет) - 43%, что очень много. С таким темпом роста мультипликаторы у Яндекса должны бать в 3-4 раза выше, но настораживает снижение прибыльности всего бизнеса на фоне роста доли электронной коммерции при обострении конкуренции.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

{kind=link}

🔴Рано закрыл шорт?)

Сигнал для Шорта по баксу…

Совокупное предложение впервые за несколько дней значительно превысило спрос в стакане…

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#новичкам

#обучение

#трейдинг

Сигнал для Шорта по баксу…

Совокупное предложение впервые за несколько дней значительно превысило спрос в стакане…

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#новичкам

#обучение

#трейдинг

{kind=link}