🟢 Роснефть - столп российской экономики. Что говорит отчет за 9 мес. 2023?

🔻Выручка 6612 млрд руб. -8,9%

🔺EBITDA 2503 млрд руб. + 19%

🔺Чистая прибыль 1071 млрд руб. +76%

🔺Рентабельность по EBITDA 36,7% (+8,2 п.п.)

Значительно подросла рентабельность по EBITDA до 36,7% и рентабельность по чистой прибыли с 9% в 2022 до 16,2% за 9 мес. 2023!

Свободный денежный поток с начала года вырос на 50,1% до 1,157 трлн руб., где 723 млрд руб - это последний квартал. Высокий денежный поток - всегда хорошо для дивидендов!

Выручка, EBITDA, чистая прибыль по годам, все в млрд руб.:

2018: 8238; 2081, 828

2019: 8676; 2105, 914

2020: 5757; 1209, 168

2021: 8761; 2330, 1057

2022: 9072; 2551, 813

2023 9 мес.: 6612; 2403, 1071

Можно легко посчитать, что сильный 3 квартал даёт дивиденд на акцию 19,75 руб., а с учётом уже рекомендованных советом директоров дивидендов за 1-ое полугодие - 30,77 руб., можно ожидать общий объём дивидендов за 2023 > 70 руб. и текущую дивидендную доходность 12%

Прогнозные мультипликаторы:

P/E (2023) - 4,1

EV/EBITDA - 1,8

Чистый долг/ EBITDA - 2,0

DY2023 (дивиденд) - 70,27 руб.

DY%2023 (див.дох.) - 12%

Плюсы инвестиций в акции Роснефти:

➕Роснефть - самая крупная нефтяная компания в России и по разным оценкам в мире, платит дивиденды 50% МСФО

➕Новый проект «Восток Ойл» будет давать дополнительно 30 млн т. нефти к 2025 и. до 100 млн т. нефти к 2030 году. Это в 1,5 раза больше, чем сейчас!

➕ Есть вероятность выкупа 20% ой доли акций у BP за пол цены или ниже с последующим погашением.

➕Дочерние компании с потенциалом раскрытия акционерной стоимости / Саратовский НПЗ и Башнефть

➕Надёжный генератор дивидендов под государственным контролем, представляющий собой хребет российской экономики - нефтедобычу

Таким образом Роснефть обладает самым большим производственным потенциалом роста среди всех российских нефтяных компаний, имеет текущую оценку P/E (2023) - 4,1 и текущую ожидаемую дивидендную доходность порядка 12% в год.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#ROSN

#новичкам

#обучение

🔻Выручка 6612 млрд руб. -8,9%

🔺EBITDA 2503 млрд руб. + 19%

🔺Чистая прибыль 1071 млрд руб. +76%

🔺Рентабельность по EBITDA 36,7% (+8,2 п.п.)

Значительно подросла рентабельность по EBITDA до 36,7% и рентабельность по чистой прибыли с 9% в 2022 до 16,2% за 9 мес. 2023!

Свободный денежный поток с начала года вырос на 50,1% до 1,157 трлн руб., где 723 млрд руб - это последний квартал. Высокий денежный поток - всегда хорошо для дивидендов!

Выручка, EBITDA, чистая прибыль по годам, все в млрд руб.:

2018: 8238; 2081, 828

2019: 8676; 2105, 914

2020: 5757; 1209, 168

2021: 8761; 2330, 1057

2022: 9072; 2551, 813

2023 9 мес.: 6612; 2403, 1071

Можно легко посчитать, что сильный 3 квартал даёт дивиденд на акцию 19,75 руб., а с учётом уже рекомендованных советом директоров дивидендов за 1-ое полугодие - 30,77 руб., можно ожидать общий объём дивидендов за 2023 > 70 руб. и текущую дивидендную доходность 12%

Прогнозные мультипликаторы:

P/E (2023) - 4,1

EV/EBITDA - 1,8

Чистый долг/ EBITDA - 2,0

DY2023 (дивиденд) - 70,27 руб.

DY%2023 (див.дох.) - 12%

Плюсы инвестиций в акции Роснефти:

➕Роснефть - самая крупная нефтяная компания в России и по разным оценкам в мире, платит дивиденды 50% МСФО

➕Новый проект «Восток Ойл» будет давать дополнительно 30 млн т. нефти к 2025 и. до 100 млн т. нефти к 2030 году. Это в 1,5 раза больше, чем сейчас!

➕ Есть вероятность выкупа 20% ой доли акций у BP за пол цены или ниже с последующим погашением.

➕Дочерние компании с потенциалом раскрытия акционерной стоимости / Саратовский НПЗ и Башнефть

➕Надёжный генератор дивидендов под государственным контролем, представляющий собой хребет российской экономики - нефтедобычу

Таким образом Роснефть обладает самым большим производственным потенциалом роста среди всех российских нефтяных компаний, имеет текущую оценку P/E (2023) - 4,1 и текущую ожидаемую дивидендную доходность порядка 12% в год.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#ROSN

#новичкам

#обучение

👹ДРАЙВЕРЫ РЫНКА 07.11.2023

Фондовый рынок ушёл в коррекцию на фоне следующих факторов:

🔻Нефть продолжает падать, а это всегда влияет на индекс Мосбиржи. Страны ОПЕК+, пытаясь поддержать цены, помимо сокращения добычи нефти на 2,2 млн б/с на 1кв 2024, продолжат до конца 2024г добровольно снижать производство на 1,66 млн б/с. Несмотря на это цены на Brent ушли ниже $75 и похоже пойдут ниже.

🔻Высокая ставка сохраняется, а это давит на акции. Более того, некоторые банки уже прогнозируют, что на ближайшем заселении ЦБ ставка будет повышена ещё на 2%.

🔻Самая главная причина снижения цен на акции - баланс спроса и предложения сместился в сторону продавцов. Такое иногда бывает.

Коррекция может усилится. Но скорее всего мы увидим умеренную коррекцию с консолидацией. Что будет дальше покажет время и дальнейшие события.

SBER: День инвестора и выступления топ менеджмента Сбера были какими то скучными. Похоже отсутсвие интересных новостей выступило триггером к закрытию лонгов тех, кто открывал позицию под какой-либо сюрприз. Я ожидал, что Сбер улучшит свою дивидендную политику, но он этого не сделал. Банк планирует инвестировать 50% в развитие и вкладываться искусственный интеллект и it. Факт в том, что у Сбера это получалось раньше - инвестиции в it позволили контролировать издержки и показывать высокую чистую прибыль для акционеров. С точки зрения техники Сбер пробил вниз 50-ти дневную экспоненциальную скользящую среднюю, теперь поддержкой можно сказать выступает 100-дневная. В стратегии Сбер держу.

GMKN: Сегодня собрание акционеров, где утвердят сплит акций и дивиденды за 9 месяцев в размере 915,33. Сюрпризы не ожидаются здесь. Корзина металлов которые дают выручку Норникелю продолжает дешеветь. По бумаге верю в рост, но надеюсь на падение так как ее нет в портфеле. Брать сейчас не вижу оснований.

MOEX: Сегодня СД на котором утвердят бизнес план на 2024. Здесь возможны сюрпризы в виде неожиданных заявлений топов. В стратегическом портфеле - без изменений.

KMAZ: В периоды общей слабости рынка, тогда когда самые дорогие в плане капитализации бумаги дешевеют и индекс идёт вниз бумаги мелких компаний, которых неоправданно и значительно подорожали, такие как КАМАЗ как правило падают. Пузыри сдуваются. КАМАЗ считаю фундаментально переоцененным. Держу шорт по фьючерсам.

MTLR, MLTRP: Зашёл в шорты. Думаю есть хорошая вероятность отката вниз. Главное основание - необоснованный рост. Причем как как обычке, так и по префам. Держать лонги сейчас точно не стоит уже.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Фондовый рынок ушёл в коррекцию на фоне следующих факторов:

🔻Нефть продолжает падать, а это всегда влияет на индекс Мосбиржи. Страны ОПЕК+, пытаясь поддержать цены, помимо сокращения добычи нефти на 2,2 млн б/с на 1кв 2024, продолжат до конца 2024г добровольно снижать производство на 1,66 млн б/с. Несмотря на это цены на Brent ушли ниже $75 и похоже пойдут ниже.

🔻Высокая ставка сохраняется, а это давит на акции. Более того, некоторые банки уже прогнозируют, что на ближайшем заселении ЦБ ставка будет повышена ещё на 2%.

🔻Самая главная причина снижения цен на акции - баланс спроса и предложения сместился в сторону продавцов. Такое иногда бывает.

Коррекция может усилится. Но скорее всего мы увидим умеренную коррекцию с консолидацией. Что будет дальше покажет время и дальнейшие события.

SBER: День инвестора и выступления топ менеджмента Сбера были какими то скучными. Похоже отсутсвие интересных новостей выступило триггером к закрытию лонгов тех, кто открывал позицию под какой-либо сюрприз. Я ожидал, что Сбер улучшит свою дивидендную политику, но он этого не сделал. Банк планирует инвестировать 50% в развитие и вкладываться искусственный интеллект и it. Факт в том, что у Сбера это получалось раньше - инвестиции в it позволили контролировать издержки и показывать высокую чистую прибыль для акционеров. С точки зрения техники Сбер пробил вниз 50-ти дневную экспоненциальную скользящую среднюю, теперь поддержкой можно сказать выступает 100-дневная. В стратегии Сбер держу.

GMKN: Сегодня собрание акционеров, где утвердят сплит акций и дивиденды за 9 месяцев в размере 915,33. Сюрпризы не ожидаются здесь. Корзина металлов которые дают выручку Норникелю продолжает дешеветь. По бумаге верю в рост, но надеюсь на падение так как ее нет в портфеле. Брать сейчас не вижу оснований.

MOEX: Сегодня СД на котором утвердят бизнес план на 2024. Здесь возможны сюрпризы в виде неожиданных заявлений топов. В стратегическом портфеле - без изменений.

KMAZ: В периоды общей слабости рынка, тогда когда самые дорогие в плане капитализации бумаги дешевеют и индекс идёт вниз бумаги мелких компаний, которых неоправданно и значительно подорожали, такие как КАМАЗ как правило падают. Пузыри сдуваются. КАМАЗ считаю фундаментально переоцененным. Держу шорт по фьючерсам.

MTLR, MLTRP: Зашёл в шорты. Думаю есть хорошая вероятность отката вниз. Главное основание - необоснованный рост. Причем как как обычке, так и по префам. Держать лонги сейчас точно не стоит уже.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

{kind=link}

⏏️Северсталь: готовимся к дивидендам

Северсталь, одна из крупнейших металлургических компаний России, накопила значительные средства на своих счетах. Это является сильным намеком для инвесторов, что выплата дивидендов становится вопросом времени. Северсталь может стать первой из металлургов, которая сделает ход в этом направлении.

Причины для оптимизма:

▶️На счетах Северстали накоплено более 300 миллиардов рублей по состоянию на конец августа.

▶️У компании отрицательный чистый долг (-153 миллиарда рублей) благодаря большим резервам ликвидности.

▶️Капитальные вложения (CAPEX) на минимуме за последние 10 лет, поэтому компании необходимо инвестировать накопленные средства.

▶️Балансовая стоимость и чистые активы находятся на историческом максимуме P/BV =2

▶️Северсталь не выплачивала дивиденды уже два года, и рынок явно ожидает их выплаты. Кроме того, у компании есть обязательства выплачивать не менее 100% свободных денежных средств.

План действий

➡️В прошлом Северсталь выплачивала дивиденды ежеквартально, обычно весной, летом или осенью. Поэтому пауза в выплате может продлиться еще около 10 месяцев.

➡️Возобновление выплат, даже если размер будет умеренным, может привести к росту стоимости акций и стать основным движущим фактором возвращения к адекватной стоимости. Оптимально продать акции до получения дивиденда или сразу после этого.

➡️Целевая цена для акций Северстали составляет 1800 рублей, что на 40% превышает текущую цену.

Риски, которые следует учесть:

✔️Более 80% продукции Северстали сейчас поставляется на внутренний рынок, включая оборонные заказы, и спрос может снизиться в случае заморозки конфликта.

✔️Цены на сталь внутри России отстают от мировых, но следуют за ними, а значит, также зависят от курса доллара, который может падать как минимум до марта.

✔️Более половины стали используется для производства арматуры и других строительных материалов, и строительный сектор начинает сокращать темпы роста в условиях высокой ставки.

#CHMF

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#обучение

#трейдинг

Северсталь, одна из крупнейших металлургических компаний России, накопила значительные средства на своих счетах. Это является сильным намеком для инвесторов, что выплата дивидендов становится вопросом времени. Северсталь может стать первой из металлургов, которая сделает ход в этом направлении.

Причины для оптимизма:

▶️На счетах Северстали накоплено более 300 миллиардов рублей по состоянию на конец августа.

▶️У компании отрицательный чистый долг (-153 миллиарда рублей) благодаря большим резервам ликвидности.

▶️Капитальные вложения (CAPEX) на минимуме за последние 10 лет, поэтому компании необходимо инвестировать накопленные средства.

▶️Балансовая стоимость и чистые активы находятся на историческом максимуме P/BV =2

▶️Северсталь не выплачивала дивиденды уже два года, и рынок явно ожидает их выплаты. Кроме того, у компании есть обязательства выплачивать не менее 100% свободных денежных средств.

План действий

➡️В прошлом Северсталь выплачивала дивиденды ежеквартально, обычно весной, летом или осенью. Поэтому пауза в выплате может продлиться еще около 10 месяцев.

➡️Возобновление выплат, даже если размер будет умеренным, может привести к росту стоимости акций и стать основным движущим фактором возвращения к адекватной стоимости. Оптимально продать акции до получения дивиденда или сразу после этого.

➡️Целевая цена для акций Северстали составляет 1800 рублей, что на 40% превышает текущую цену.

Риски, которые следует учесть:

✔️Более 80% продукции Северстали сейчас поставляется на внутренний рынок, включая оборонные заказы, и спрос может снизиться в случае заморозки конфликта.

✔️Цены на сталь внутри России отстают от мировых, но следуют за ними, а значит, также зависят от курса доллара, который может падать как минимум до марта.

✔️Более половины стали используется для производства арматуры и других строительных материалов, и строительный сектор начинает сокращать темпы роста в условиях высокой ставки.

#CHMF

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#обучение

#трейдинг

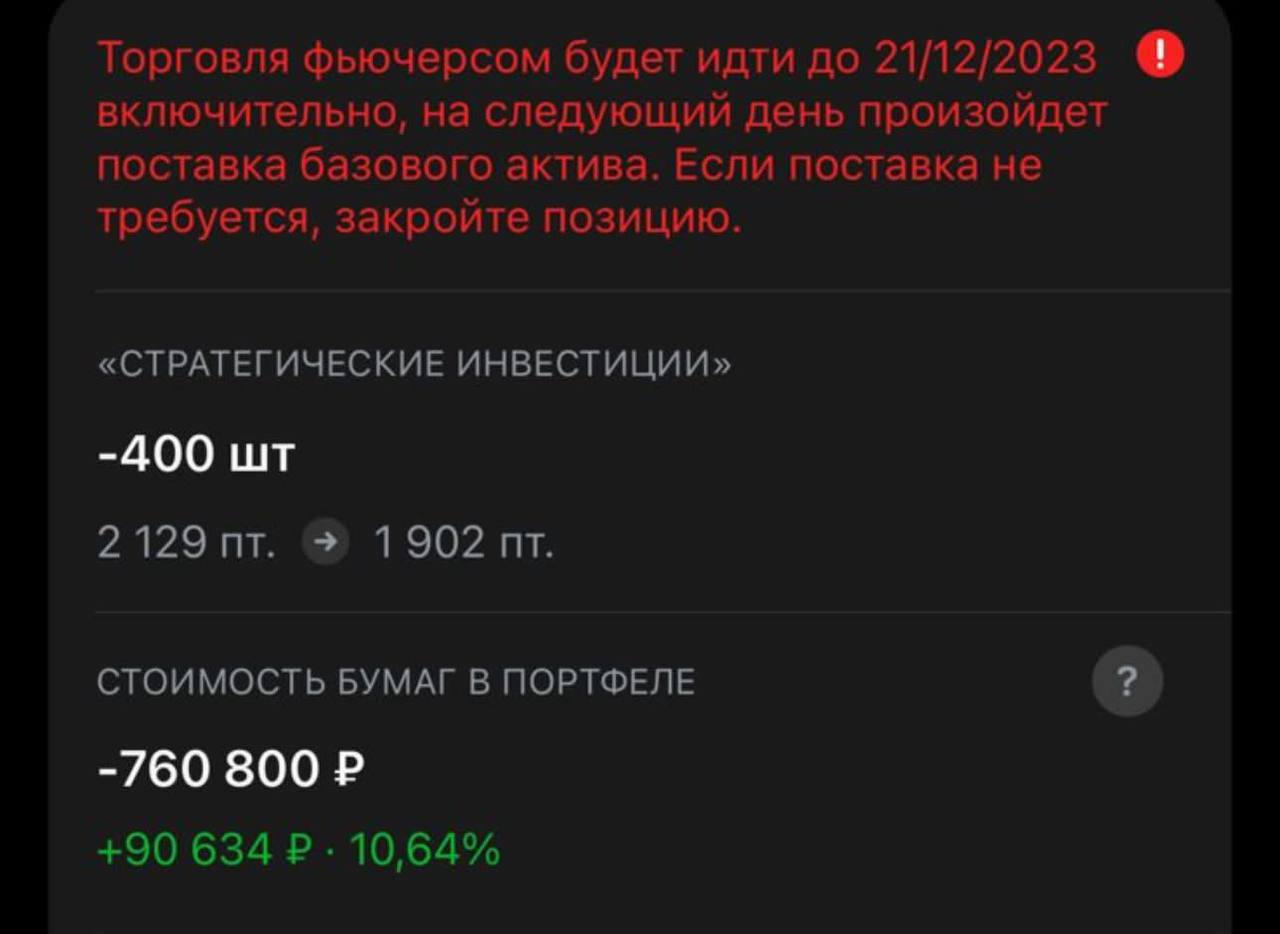

🔴 Закрыл шорт по фьючу на акции КАМАЗ на ближний декабрьский фьючерс и переложился в дальний.

#KMZ3 #KMAZ

#обзор #что_купить

#обучение_инвестициям

#аналитика

#трейдинг

#KMZ3 #KMAZ

#обзор #что_купить

#обучение_инвестициям

#аналитика

#трейдинг

{kind=link}

🗿Как сделать 10x или 1000% на акциях. Принципы Питера Линча. Часть 3

Продолжаем вытаскивать секреты из легендарных инвесторов! Питер Линч - второй после Баффета, раскрывает свой подход к выбору акций.

Линч делит все акции, которые он рассматривает на 6 категорий:

🔘 Медленно растущие

🔘 Умеренно растущие

🔘 Циклические компании

🔘 Быстро растущие

🔘 Компании, выходящие из кризиса

🔘 Компании с недооценёнными активами

Ниже описывается, что инвестору необходимо обращать внимание при инвестициях в акции каждой категории.

Все компании

● Коэффициент P/E. Высок он или низок для конкретной компании и сопоставимых с ней компаний из той же отрасли.

● Доля в собственности институциональных инвесторов. Чем она ниже, тем лучше.

● Покупают ли инсайдеры акции, и выкупает ли компания собственные акции. И то, и другое — позитивный сигнал.

● Сильный или слабый баланс (коэффициент «заемные средства/соб- ственный капитал»), финансовая устойчивость компании.

● Денежная позиция. Какой размер денежных средств у компании.

🙆Медленно растущие компании

● Поскольку акции этих компаний покупают ради дивидендов, проверьте, всегда ли они выплачиваются и регулярно ли повышаются.

● Какая доля прибыли распределяется в виде дивидендов. Если доля невелика, то компания имеет резерв. Она может выплачивать дивиденды и при низкой прибыли. Если доля высока, то дивиденды более рискованные.

💆♂️Умеренно растущие компании

● Это крупные компании, которые вряд ли обанкротятся. Ключевой по- казатель — цена, коэффициент P/E позволяет определить, завышена она или нет.

● Тратит ли компания деньги на поглощения

● Проверьте долгосрочные темпы роста компании, стабилен ли ее рост в последние годы.

● Как они вели себя в предыдущие рецессии и рыночные спады.

🙋Циклические компании

● Внимательно следите за состоянием запасов и соотношением спроса и предложения.

● Будьте готовы к снижению коэффициента P/E во время восстановления бизнеса, когда прибыль достигает пика, а инвесторы ожидают завершения цикла.

● Если циклическая компания хорошо вам знакома - у вас есть преиму- щество в определении циклов. (Например, все знают о цикличности автоиндустрии.)

🙎♂️Быстро растущие компании

● Убедитесь в том, что на продукт, который должен привести к росту прибыли, приходится значительная доля продаж компании.

● Каковы темпы роста прибыли в последние несколько лет. (В числе моих фаворитов — компании с темпами роста в диапазоне от 20 до 25%.)

● То, что компания успешно воспроизвела формулу своего успеха в нескольких городах, подтверждает ее способность к расширению.

● Убедитесь, что у компании все еще есть возможности роста. Например, Pic «N» Save, когда я впервые ее посетил, закрепилась в южной Калифорнии и планировала выход в северную Калифорнию. Впереди у нее были еще 49 штатов.

● Какое значение имеет коэффициент P/E, равен ли он темпу роста?

● Ускоряется ли расширение (три новых мотеля в прошлом году, пять новых мотелей в этом году) или замедляется (пять в прошлом году, три в этом)?

🙅♂️Компании, выходящие из кризиса

● Главное — устоит ли компания под натиском кредиторов. Какова де- нежная позиция компании? Каков ее долг? (Например, Apple Computer в период кризиса имела денежную позицию в 200 млн долл. и нулевой долг, поэтому ей не грозило банкротство.)

● Каковы планы компании по оздоровлению? Избавилась ли она от неприбыльных подразделений? Это сильно влияет на прибыль.

● Восстанавливается ли бизнес?

● Снижаются ли затраты? Если да, каков ожидаемый эффект?

🤦♂️Компании с недооценёнными активами

● Какова стоимость активов? Имеются ли скрытые активы?

● Насколько велик долг, который вычитается из активов?

● Привлекает ли компания новые займы, приводящие к снижению стои- мости активов?

● Есть ли заинтересованные в скупке акций лица?

👍 Если пост был полезен, поставьте пожалуйста лайк!

#гуру #Линч #Питер

#обзор #что_купить #трейдинг

#аналитика

Продолжаем вытаскивать секреты из легендарных инвесторов! Питер Линч - второй после Баффета, раскрывает свой подход к выбору акций.

Линч делит все акции, которые он рассматривает на 6 категорий:

🔘 Медленно растущие

🔘 Умеренно растущие

🔘 Циклические компании

🔘 Быстро растущие

🔘 Компании, выходящие из кризиса

🔘 Компании с недооценёнными активами

Ниже описывается, что инвестору необходимо обращать внимание при инвестициях в акции каждой категории.

Все компании

● Коэффициент P/E. Высок он или низок для конкретной компании и сопоставимых с ней компаний из той же отрасли.

● Доля в собственности институциональных инвесторов. Чем она ниже, тем лучше.

● Покупают ли инсайдеры акции, и выкупает ли компания собственные акции. И то, и другое — позитивный сигнал.

● Сильный или слабый баланс (коэффициент «заемные средства/соб- ственный капитал»), финансовая устойчивость компании.

● Денежная позиция. Какой размер денежных средств у компании.

🙆Медленно растущие компании

● Поскольку акции этих компаний покупают ради дивидендов, проверьте, всегда ли они выплачиваются и регулярно ли повышаются.

● Какая доля прибыли распределяется в виде дивидендов. Если доля невелика, то компания имеет резерв. Она может выплачивать дивиденды и при низкой прибыли. Если доля высока, то дивиденды более рискованные.

💆♂️Умеренно растущие компании

● Это крупные компании, которые вряд ли обанкротятся. Ключевой по- казатель — цена, коэффициент P/E позволяет определить, завышена она или нет.

● Тратит ли компания деньги на поглощения

● Проверьте долгосрочные темпы роста компании, стабилен ли ее рост в последние годы.

● Как они вели себя в предыдущие рецессии и рыночные спады.

🙋Циклические компании

● Внимательно следите за состоянием запасов и соотношением спроса и предложения.

● Будьте готовы к снижению коэффициента P/E во время восстановления бизнеса, когда прибыль достигает пика, а инвесторы ожидают завершения цикла.

● Если циклическая компания хорошо вам знакома - у вас есть преиму- щество в определении циклов. (Например, все знают о цикличности автоиндустрии.)

🙎♂️Быстро растущие компании

● Убедитесь в том, что на продукт, который должен привести к росту прибыли, приходится значительная доля продаж компании.

● Каковы темпы роста прибыли в последние несколько лет. (В числе моих фаворитов — компании с темпами роста в диапазоне от 20 до 25%.)

● То, что компания успешно воспроизвела формулу своего успеха в нескольких городах, подтверждает ее способность к расширению.

● Убедитесь, что у компании все еще есть возможности роста. Например, Pic «N» Save, когда я впервые ее посетил, закрепилась в южной Калифорнии и планировала выход в северную Калифорнию. Впереди у нее были еще 49 штатов.

● Какое значение имеет коэффициент P/E, равен ли он темпу роста?

● Ускоряется ли расширение (три новых мотеля в прошлом году, пять новых мотелей в этом году) или замедляется (пять в прошлом году, три в этом)?

🙅♂️Компании, выходящие из кризиса

● Главное — устоит ли компания под натиском кредиторов. Какова де- нежная позиция компании? Каков ее долг? (Например, Apple Computer в период кризиса имела денежную позицию в 200 млн долл. и нулевой долг, поэтому ей не грозило банкротство.)

● Каковы планы компании по оздоровлению? Избавилась ли она от неприбыльных подразделений? Это сильно влияет на прибыль.

● Восстанавливается ли бизнес?

● Снижаются ли затраты? Если да, каков ожидаемый эффект?

🤦♂️Компании с недооценёнными активами

● Какова стоимость активов? Имеются ли скрытые активы?

● Насколько велик долг, который вычитается из активов?

● Привлекает ли компания новые займы, приводящие к снижению стои- мости активов?

● Есть ли заинтересованные в скупке акций лица?

👍 Если пост был полезен, поставьте пожалуйста лайк!

#гуру #Линч #Питер

#обзор #что_купить #трейдинг

#аналитика

📚 SPIN-OFF как альтернатива IPO

Перечислим ещё раз основные варианты выхода на биржу для эмитентов: IPO, прямой листинг, Spinoff, Reverse takeover, SPAC.

Ранее мы подробно разбирали такие способы выхода на биржу как IPO и прямой листинг.

SPIN-OFF - это дробление компании или по-другому выделение направления или части ее бизнеса в самостоятельную структуру с выделением акционерного капитала.

Проще говоря, основная (материнская) компания открывает дочернее предприятие и передаёт ему часть своего имущества (активы и пассивы) с регистрацией нового юридического лица. На бирже регистрируется новый эмитент и его ценные бумаги получают свой уникальный номер ISIN и листинг.

Выход на биржу через spin-off может быть актуален для эмитентов, у которых материнская компания уже имеет листинг на бирже и достаточно большой free-float.

Обычная для spin-off ситуация выглядит следующим образом:

☑️бизнес дочерней компании сильно отличается от остального бизнеса материнской компании, при этом имеет более высокий потенциал роста и инвестиционную привлекательность в целом;

☑️стоимостные мультипликаторы в индустрии дочерней компании значительно выше, чем для остального бизнеса материнской компании;

☑️справедливая стоимость дочерней компании недостаточно учитывается в котировках материнской компании;

☑️каждая из компаний, как дочерняя, так и оставшаяся часть бизнеса материнской компании, является достаточно крупной как по капитализации акционерного капитала, так и по капитализации freefloat, чтобы иметь адекватную ликвидность.

Процесс spin-off может происходить через механизм выделения одного акционерного общества из другого. При этом в базовом сценарии если изначально эти два общества контролировали друг друга на 100 %, то в результате выделения структура акционеров дочерней компании будет повторять структуру акционеров материнской. При выходе на биржу в базовой структуре spin-off привлечение капитала не происходит, что делает его более похожим на механизм прямого листинга.

В качестве примера на российском рынке можно упомянуть spin-off ОАО «Полюс Золото» из ОАО «ГМК «Норильский Никель» в 2006 году. Акции выделенного юридического лица «Полюс Золото» Бали распределены среди акционеров «Норильского Никеля» - каждому акционеру имеющему 1 акцию «Норникеля»выдали по одной акции «Полюса» и новая компания получила листинг на Мосбирже.

Подробней про другие способы выхода на биржу читайте в предыдущих статьях! Продолжение следует …

👍Ставьте лайк если информация была полезной.

#обзор #что_купить #трейдинг #IPO #spinoff #биржа #спиноф

Перечислим ещё раз основные варианты выхода на биржу для эмитентов: IPO, прямой листинг, Spinoff, Reverse takeover, SPAC.

Ранее мы подробно разбирали такие способы выхода на биржу как IPO и прямой листинг.

SPIN-OFF - это дробление компании или по-другому выделение направления или части ее бизнеса в самостоятельную структуру с выделением акционерного капитала.

Проще говоря, основная (материнская) компания открывает дочернее предприятие и передаёт ему часть своего имущества (активы и пассивы) с регистрацией нового юридического лица. На бирже регистрируется новый эмитент и его ценные бумаги получают свой уникальный номер ISIN и листинг.

Выход на биржу через spin-off может быть актуален для эмитентов, у которых материнская компания уже имеет листинг на бирже и достаточно большой free-float.

Обычная для spin-off ситуация выглядит следующим образом:

☑️бизнес дочерней компании сильно отличается от остального бизнеса материнской компании, при этом имеет более высокий потенциал роста и инвестиционную привлекательность в целом;

☑️стоимостные мультипликаторы в индустрии дочерней компании значительно выше, чем для остального бизнеса материнской компании;

☑️справедливая стоимость дочерней компании недостаточно учитывается в котировках материнской компании;

☑️каждая из компаний, как дочерняя, так и оставшаяся часть бизнеса материнской компании, является достаточно крупной как по капитализации акционерного капитала, так и по капитализации freefloat, чтобы иметь адекватную ликвидность.

Процесс spin-off может происходить через механизм выделения одного акционерного общества из другого. При этом в базовом сценарии если изначально эти два общества контролировали друг друга на 100 %, то в результате выделения структура акционеров дочерней компании будет повторять структуру акционеров материнской. При выходе на биржу в базовой структуре spin-off привлечение капитала не происходит, что делает его более похожим на механизм прямого листинга.

В качестве примера на российском рынке можно упомянуть spin-off ОАО «Полюс Золото» из ОАО «ГМК «Норильский Никель» в 2006 году. Акции выделенного юридического лица «Полюс Золото» Бали распределены среди акционеров «Норильского Никеля» - каждому акционеру имеющему 1 акцию «Норникеля»выдали по одной акции «Полюса» и новая компания получила листинг на Мосбирже.

Подробней про другие способы выхода на биржу читайте в предыдущих статьях! Продолжение следует …

👍Ставьте лайк если информация была полезной.

#обзор #что_купить #трейдинг #IPO #spinoff #биржа #спиноф

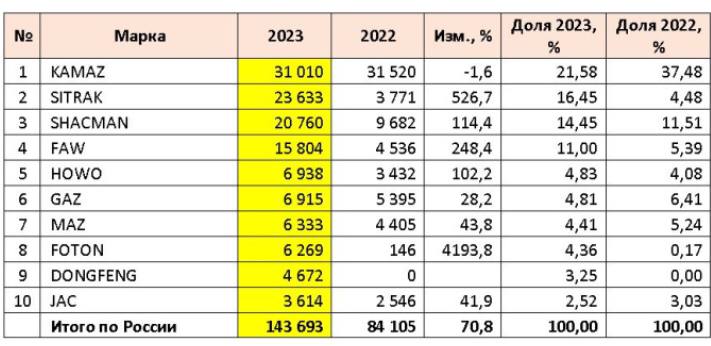

🟢КАМАЗ теряет долю рынка?

По итогам 2023 года в России было продано 143,7 тыс. грузовиков, что аж на 70,8% больше, чем годом ранее.

Лидерство в сегменте грузовиков сохранил КАМАЗ, но вот доля рынка отечественного гиганта снизилась с 38% до 21%.

Это данные агенства АВТОСТАТ.

Пока китайцы захватывают рынок грузовиков в России…

Более того, в штучном выражении КАМАЗ даже снизил продажи с 31 520 шт. в 2022 до 31 010 шт. в 2023. Данные агенство АВТОСТАТ разнятся с заявлениями руководства КАМАЗа, которые заявляют о росте количества проданных грузовиков, но в отчётности таких данных нет.

Рыночная доля КАМАЗ снижается, но в стратегии до 2030 автогигант планирует значительно увеличить производство в штуках до 60 тыс. единиц.

#KMAZ #KMH4 #КАМАЗ

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

По итогам 2023 года в России было продано 143,7 тыс. грузовиков, что аж на 70,8% больше, чем годом ранее.

Лидерство в сегменте грузовиков сохранил КАМАЗ, но вот доля рынка отечественного гиганта снизилась с 38% до 21%.

Это данные агенства АВТОСТАТ.

Пока китайцы захватывают рынок грузовиков в России…

Более того, в штучном выражении КАМАЗ даже снизил продажи с 31 520 шт. в 2022 до 31 010 шт. в 2023. Данные агенство АВТОСТАТ разнятся с заявлениями руководства КАМАЗа, которые заявляют о росте количества проданных грузовиков, но в отчётности таких данных нет.

Рыночная доля КАМАЗ снижается, но в стратегии до 2030 автогигант планирует значительно увеличить производство в штуках до 60 тыс. единиц.

#KMAZ #KMH4 #КАМАЗ

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

{kind=link}

🔴Яндекс. Что значит реструктуризация для инвестора?

Сегодня нидерландская Yandex N.V. Объявила, о том, что продала за 475 млрд руб. консорциуму частных инвесторов российскую часть бизнеса.

Как известно материнская компания Яндекса зарегистрирована в Нидерландах. А значит для того, чтобы провести заявленную реструктуризацию нужно было:

🅰️ Одобрение сделки на общем собрании акционеров, а для этого нужно было 75% голосов ЗА предложенную схему. Без этого решения провести реструктуризацию в правовом поле было бы невозможно.

🅱️ Разделить компанию на 2 части и продать российскую часть новым российским акционерам. То есть, то, что мы сейчас и видим - нидерландская Yandex N.V. продала большую часть своих активов российской структуре (консорциуму инвесторов), а взамен получила деньги, которые распределит или не распределит среди акционеров.

Фактически это говорит о том, что основной собственник уже сменился. Сейчас мы видим уже завершающий этап реструктуризации.

До СВО Волож и Иванов являлись владельцами акций типа В (10 голосов) контролировали только 53,7% голосов, и таким образом, чтобы принять решение на собрании акционеров новый собственник должен был либо докупить акций до 75% голосов либо убедить их проголосовать ЗА.

Теперь иностранным акциям на Мосбирже грозит делистинг.

2 недели назад депозитарий НРД уже рассылал уведомление акционерам о предстоящем корпоративном событии.

Мы держим акции Яндекса в нашей стратегии.

Вот, что я писал о реструктуризации больше года назад (https://www.tinkoff.ru/invest/social/profile/RentierCapital/dad383c4-39f6-44bc-9dba-d1f19fe9ec53?utm_source=share)

$YNDX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#пульс_оцени

#что_купить

#новичкам

#обучение

#трейдинг

#пульс

Сегодня нидерландская Yandex N.V. Объявила, о том, что продала за 475 млрд руб. консорциуму частных инвесторов российскую часть бизнеса.

Как известно материнская компания Яндекса зарегистрирована в Нидерландах. А значит для того, чтобы провести заявленную реструктуризацию нужно было:

🅰️ Одобрение сделки на общем собрании акционеров, а для этого нужно было 75% голосов ЗА предложенную схему. Без этого решения провести реструктуризацию в правовом поле было бы невозможно.

🅱️ Разделить компанию на 2 части и продать российскую часть новым российским акционерам. То есть, то, что мы сейчас и видим - нидерландская Yandex N.V. продала большую часть своих активов российской структуре (консорциуму инвесторов), а взамен получила деньги, которые распределит или не распределит среди акционеров.

Фактически это говорит о том, что основной собственник уже сменился. Сейчас мы видим уже завершающий этап реструктуризации.

До СВО Волож и Иванов являлись владельцами акций типа В (10 голосов) контролировали только 53,7% голосов, и таким образом, чтобы принять решение на собрании акционеров новый собственник должен был либо докупить акций до 75% голосов либо убедить их проголосовать ЗА.

Теперь иностранным акциям на Мосбирже грозит делистинг.

2 недели назад депозитарий НРД уже рассылал уведомление акционерам о предстоящем корпоративном событии.

Мы держим акции Яндекса в нашей стратегии.

Вот, что я писал о реструктуризации больше года назад (https://www.tinkoff.ru/invest/social/profile/RentierCapital/dad383c4-39f6-44bc-9dba-d1f19fe9ec53?utm_source=share)

$YNDX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#пульс_оцени

#что_купить

#новичкам

#обучение

#трейдинг

#пульс

{kind=link}

🟡Стоит ли покупать акции Яндекса?

Распродажи как мы помним на российском фондовом рынке начались еще осенью 2021. Сильнее всех падали «Техи», во-первых, потому, что в них было больше всего нерезидентов, которые делали «ноги» с нашего рынка, а, во-вторых, потому, что они имели головную компанию зарубежом, а бизнес в России, и никто не понимал, что будет с их акциями в России после введения санкций.

По этим причинам основное падение в бумагах Яндекса произошло ещё до начала СВО - с более, чем с 6000 руб. за бумагу, до 1931 руб. или на 70%. Потом бумаги снизились ещё, до 1350 руб.

Яндекс сделал ряд заявлений, о том, что планируется реструктуризация, но схема естественно не раскрывалась. Но это создало позитивный фон и бумаги Яндекса с тех пор постепенно дорожали и сейчас достигли 3300 руб., что больше цены на начало СВО на 70% и на 144% больше минимальных цен, которые были на бирже осенью 2022.

Таким образом реструктуризация бизнеса Яндекса и «переезд» материнской структуры в Россию уже стал ожидаемым событием. Но параметры переезда до сих пор полночью не очевидны.

Яндекс работает в технологичных, но очень конкурентных сегментах, «жгет деньги» инвестируя в свои маркет-плейсы, и пока проигрывает конкуренцию.

Срок окупаемости инвестиций в такой бизнес не всегда очевиден, и новые покупатели заинтересованы естественно купить бизнес настолько дёшево насколько это возможно.

Именно поэтому цена выкупа объявленная в недавней рассылке брокерам от НРД указывалась 11$ или менее 1000 руб. за бумагу.

Я полагаю, что за эту цену будут выкупать бумаги у нерезидентов в российском депозитарном контуре. Им деваться некуда - продадут и за 5$. Но откуда может взяться уверенность, что российским акционерам предложат цену выше? Не нужно думать, что кто-то хочет Вам отдать свои деньги, скорее наоборот.

Мне всегда нравился бизнес Яндекса. Я считаю, что акции сейчас значительно недооценены и имеют отличный потенциал роста. Но на фондовом рынке нужно принимать объективные, а не субъективные решения. Если я не готов вложить в идею значительную часть инвестиционного портфеля, то не вложу и незначительную часть. Лучше оказаться неправым и не додозаработать, чем потерять все. Риски на фондовом рынке больше весят, чем потенциальная доходность.

#YNDX

#обзор #что_купить #трейдинг

#обучение_инвестиция

#аналитика

#трейдинг

Распродажи как мы помним на российском фондовом рынке начались еще осенью 2021. Сильнее всех падали «Техи», во-первых, потому, что в них было больше всего нерезидентов, которые делали «ноги» с нашего рынка, а, во-вторых, потому, что они имели головную компанию зарубежом, а бизнес в России, и никто не понимал, что будет с их акциями в России после введения санкций.

По этим причинам основное падение в бумагах Яндекса произошло ещё до начала СВО - с более, чем с 6000 руб. за бумагу, до 1931 руб. или на 70%. Потом бумаги снизились ещё, до 1350 руб.

Яндекс сделал ряд заявлений, о том, что планируется реструктуризация, но схема естественно не раскрывалась. Но это создало позитивный фон и бумаги Яндекса с тех пор постепенно дорожали и сейчас достигли 3300 руб., что больше цены на начало СВО на 70% и на 144% больше минимальных цен, которые были на бирже осенью 2022.

Таким образом реструктуризация бизнеса Яндекса и «переезд» материнской структуры в Россию уже стал ожидаемым событием. Но параметры переезда до сих пор полночью не очевидны.

Яндекс работает в технологичных, но очень конкурентных сегментах, «жгет деньги» инвестируя в свои маркет-плейсы, и пока проигрывает конкуренцию.

Срок окупаемости инвестиций в такой бизнес не всегда очевиден, и новые покупатели заинтересованы естественно купить бизнес настолько дёшево насколько это возможно.

Именно поэтому цена выкупа объявленная в недавней рассылке брокерам от НРД указывалась 11$ или менее 1000 руб. за бумагу.

Я полагаю, что за эту цену будут выкупать бумаги у нерезидентов в российском депозитарном контуре. Им деваться некуда - продадут и за 5$. Но откуда может взяться уверенность, что российским акционерам предложат цену выше? Не нужно думать, что кто-то хочет Вам отдать свои деньги, скорее наоборот.

Мне всегда нравился бизнес Яндекса. Я считаю, что акции сейчас значительно недооценены и имеют отличный потенциал роста. Но на фондовом рынке нужно принимать объективные, а не субъективные решения. Если я не готов вложить в идею значительную часть инвестиционного портфеля, то не вложу и незначительную часть. Лучше оказаться неправым и не додозаработать, чем потерять все. Риски на фондовом рынке больше весят, чем потенциальная доходность.

#YNDX

#обзор #что_купить #трейдинг

#обучение_инвестиция

#аналитика

#трейдинг

⚡️+ 40% сегодня опять по акциям Диасофт?

Покупатели в стакане акций Диасофт в первую секунду торгов смели всех продавцов и, сделав +40% к цене размещения, уперлись в «планку» в 6300 руб. за бумагу.

«Планка» - это лимит установленный Мосбиржей на возможность подачи заявок выше 40% цены закрытия предыдущего дня или цены размещения. Размещение состоялось по 4500 руб. Ужасно вредная вещь я вам скажу. В итоге ажиотажный спрос на бумаги был искусственно ограничен. Но торги не остановили - сделки проходили по максимальной цене в 6300 руб.

Очевидно, что сегодня рост продолжится, почем судя по объемам, которые вчера были в стакане на покупку сегодня будет опять +40%.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#обучение

#трейдинг

Покупатели в стакане акций Диасофт в первую секунду торгов смели всех продавцов и, сделав +40% к цене размещения, уперлись в «планку» в 6300 руб. за бумагу.

«Планка» - это лимит установленный Мосбиржей на возможность подачи заявок выше 40% цены закрытия предыдущего дня или цены размещения. Размещение состоялось по 4500 руб. Ужасно вредная вещь я вам скажу. В итоге ажиотажный спрос на бумаги был искусственно ограничен. Но торги не остановили - сделки проходили по максимальной цене в 6300 руб.

Очевидно, что сегодня рост продолжится, почем судя по объемам, которые вчера были в стакане на покупку сегодня будет опять +40%.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#обучение

#трейдинг