👹ДРАЙВЕРЫ РЫНКА 27.10.2023

Очень похоже, что на рынке акций РФ начинается коррекция. Вчера триггером начала отката стало объявление СД ЛУКОЙЛа дивидендов ниже, чем ждал рынок.

Факторы подталкивающие к коррекции:

👉🏼 Жёсткая денежно-кредитная политика проводимая ЦБ. Ключевая ставка уже 13% и скорее всего тренд на ее повышение продолжится какое то время. Я думаю ЦБ остановиться где-то около 15%. Высокие доходности по депозитам и облигациям не дают топливо для роста акций. Сегодня кстати заседание ЦБ.

👉🏼Рост ставок в США приводит к росту доходности казначейских облигаций и давит на доходности облигаций развивающихся стран.

👉🏼 Технически высокие уровни по ряду крупных компаний, и уровни сопротивления, которые взять наскоком сложно.

ДРАЙВЕРЫ РЫНКА

LKOH: -2,8%. СД утвердил дивиденды в 447 руб. за 9 мес 2023, закрытие реестра 17 декабря 2023. Компания объявила дивиденды за 9 месяцев, тогда как за 9 месяцев отчета опубликовано не было, только за 1П.

Дивиденд ниже, чем ожидал рынок, но не критично - главное итоговые дивиденды. Для рынка - это сигнал к распродажам. Акции ЛУКОЙЛа продолжат снижаться.

SMLT: Отчет ГК Самолёт опять обрадовал продажами! Рекордные продажи в 3 квартале - 79,3 млрд!

За 3 квартал 2023 года: — Выручка +52% до 81,4 млрд рублей. — Валовая прибыль +48% до 26,4 млрд рублей. — EBITDA +61% и достигла 19,0 млрд рублей. — Чистая прибыль +41% до 10,3 млрд рублей.

Текущий P/E получается около 6 всего, что конечно не дорого, инвестиционный кейс по бумаге сохраняется. Архитектура бизнеса позволяет расти даже при высоких ставках.

YNDX: Сегодня ждём отчётность. Но главное для инвесторов - это конечно реструктуризация. Был очередной информационный вброс: Контрольный пакет российского «Яндекса» может перейти консорциуму инвесторов, каждый из которых получит немногим более 7%, узнал Forbes. И оценка Яндекса для сделки в 5,5 млрд $ с учётом дисконта 50% к текущим и без того низким котировкам. Информационные вбросы - ни о чем! По ним нельзя понять схему сделки и скорее всего это фейк вбросы. А без схемы сделки делать выводы и делать инвестиционные раскладки - гадание на кофейной гуще. Сохраняю спекулятивный лонг по Яндексу в стратегии «Индустрия 4.0», но и кэш держу - нас ждёт сильная волатильность по бумаге.

KMAZ: Падение рынка в целом сдует пузыри во втором эшелоне. КАМАЗ здесь первый претендент на переоценку. Держу короткую позицию по фьючерсу.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Очень похоже, что на рынке акций РФ начинается коррекция. Вчера триггером начала отката стало объявление СД ЛУКОЙЛа дивидендов ниже, чем ждал рынок.

Факторы подталкивающие к коррекции:

👉🏼 Жёсткая денежно-кредитная политика проводимая ЦБ. Ключевая ставка уже 13% и скорее всего тренд на ее повышение продолжится какое то время. Я думаю ЦБ остановиться где-то около 15%. Высокие доходности по депозитам и облигациям не дают топливо для роста акций. Сегодня кстати заседание ЦБ.

👉🏼Рост ставок в США приводит к росту доходности казначейских облигаций и давит на доходности облигаций развивающихся стран.

👉🏼 Технически высокие уровни по ряду крупных компаний, и уровни сопротивления, которые взять наскоком сложно.

ДРАЙВЕРЫ РЫНКА

LKOH: -2,8%. СД утвердил дивиденды в 447 руб. за 9 мес 2023, закрытие реестра 17 декабря 2023. Компания объявила дивиденды за 9 месяцев, тогда как за 9 месяцев отчета опубликовано не было, только за 1П.

Дивиденд ниже, чем ожидал рынок, но не критично - главное итоговые дивиденды. Для рынка - это сигнал к распродажам. Акции ЛУКОЙЛа продолжат снижаться.

SMLT: Отчет ГК Самолёт опять обрадовал продажами! Рекордные продажи в 3 квартале - 79,3 млрд!

За 3 квартал 2023 года: — Выручка +52% до 81,4 млрд рублей. — Валовая прибыль +48% до 26,4 млрд рублей. — EBITDA +61% и достигла 19,0 млрд рублей. — Чистая прибыль +41% до 10,3 млрд рублей.

Текущий P/E получается около 6 всего, что конечно не дорого, инвестиционный кейс по бумаге сохраняется. Архитектура бизнеса позволяет расти даже при высоких ставках.

YNDX: Сегодня ждём отчётность. Но главное для инвесторов - это конечно реструктуризация. Был очередной информационный вброс: Контрольный пакет российского «Яндекса» может перейти консорциуму инвесторов, каждый из которых получит немногим более 7%, узнал Forbes. И оценка Яндекса для сделки в 5,5 млрд $ с учётом дисконта 50% к текущим и без того низким котировкам. Информационные вбросы - ни о чем! По ним нельзя понять схему сделки и скорее всего это фейк вбросы. А без схемы сделки делать выводы и делать инвестиционные раскладки - гадание на кофейной гуще. Сохраняю спекулятивный лонг по Яндексу в стратегии «Индустрия 4.0», но и кэш держу - нас ждёт сильная волатильность по бумаге.

KMAZ: Падение рынка в целом сдует пузыри во втором эшелоне. КАМАЗ здесь первый претендент на переоценку. Держу короткую позицию по фьючерсу.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

🎉 Закрыл шорт по баксу

Открывал позицию под продолжение роста ключевой ставки и явные признаки недовольства высшего политического руководства ростом курса доллара (введение валютных ограничений и обязательная продажа валютной выручки).

Как говорится «Покупай слухи, продавай факты»…

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Открывал позицию под продолжение роста ключевой ставки и явные признаки недовольства высшего политического руководства ростом курса доллара (введение валютных ограничений и обязательная продажа валютной выручки).

Как говорится «Покупай слухи, продавай факты»…

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

{kind=link}

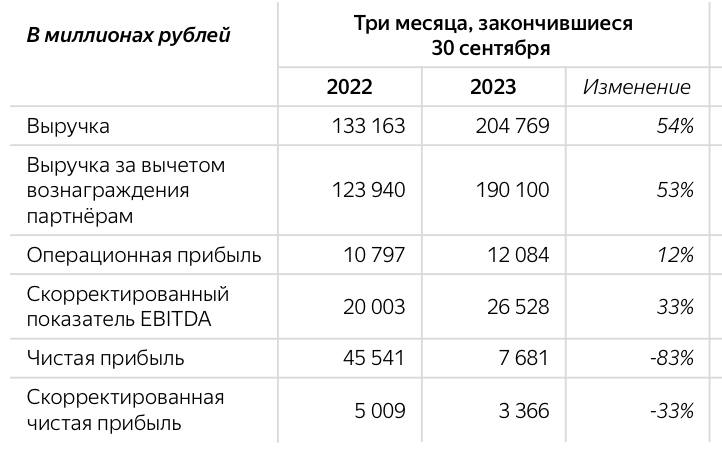

🟢Отчет Яндекса: выручка растёт, а прибыль падает

Главные цифры по бизнесу:

☑️Рост выручки 3 кв. - 54% г.г. (204,8 млрд руб.)

☑️Скорр. EBITDA 3 кв. - 33% г.г. (26,5 млрд руб.)

☑️Рентабельность скорр. EBITDA - 13%

☑️Скорр. Чистая прибыль -33% (3 366 млрд руб.)

Выручка демонстрирует феноменальные темпы роста. Но достигается это за счёт масштабных инвестиций в пока ещё не рентабельные бизнес направления. Именно этим фактом объясняется крайне низкая рентабельность по EBITDA и очень низкая прибыль. Фактически компания балансирует между прибылью и убытком.

Посмотрим на главные бизнес направления. В отчёте они все разделяются на три блока.

БЛОК 1️⃣

«ПОИСК И ПОРТАЛ» - включает Поиск и Директ, Браузер, Карты, навигатор.

Финансовые результаты:

✔️Доля в выручке - 37% (90,4 млрд руб.)

✔️Рост в 3 кв. - 48% г.г.

✔️Скорр. EBITDA - 47 млрд рублей.

Скорр. Рентабельность EBITDA - 52%

В третьем квартале 2023 года выручка в сегменте Поиска и портала выросла на 48%. Этот рост обусловлен результатами как Поиска, так и Рекламной сети Яндекса на фоне инвестиций в расширение рекламного инвентаря, а также развития и повышения эффективности рекламных продуктов и технологий. Данное бизнес направление является «дойной коровой» - оно приносит деньги, которые «сжигают» другие убыточные направления.

Блок 2️⃣

«ЭЛЕКТРОННАЯ КОММЕРЦИЯ, РАЙДТЕХ и ДОСТАВКА»

👉🏼 «Электронная коммерция» - включает - Яндекс Маркет, Яндекс Лавка, Яндекс Еда, Delivery Club.

👉🏼 «РАЙДТЕХ» - включает Такси, Драйв (каршеринг) и самокаты.

Доля в выручке - 19%

Рост - 46% г.г. (45,15 млрд руб.)

👉🏼 «ДРУГИЕ O2O-сервисы» - включают сервисы доставки Яндекс Доставку, доставку из ресторанов Яндекс Еда и Маркет Деливери, Яндекс Лавку.

Финансовые результаты:

✔️Доля в выручке - 52,4% (107,2 млрд руб.)

✔️Рост в 3 кв. - 69% г.г.

✔️Скорр. EBITDA - (-4 483 )млрд рублей.

✔️Рост убытка по Скорр. Рентабельность EBITDA - 68%

Сильный рост выручки сегмента конечно не может не радовать, но не может не настораживать и сильный рост убытков - почти на 70% вырос отрицательный EBITDA! Если раньше это не вызывало особого беспокойства так как основной бизнес «Портал и поиск» спокойно своими доходами перекрывал другие венчурные направления, то сейчас с ростом размеров E-commerce это делать становиться все сложней.

При этом если посмотреть выручку внутри этого блока по направлениям, то выручка самого затратного бизнес направления - E-commerce составляет уже 42,2 млрд руб, тогда как у прибыльного Райдтеха 45,15 млрд руб. Яндекс рискует стать убыточным, если ситуация с инвестициями в эл.коммерцию не измениться.

Блок 3️⃣ «Плюс и развлекательные сервисы». Входит - Яндекс Плюс, Яндекс Музыка, Кинопоиск, Яндекс Афиша.

Финансовые результаты:

✔️ Доля в выручке 8,5%

✔️ Выручка выросла на 123% г.г. До 17,4 млрд руб.

✔️ скорр EBITDA - 1040 млрд руб.

✔️ рентабельность скорр.EBITDA -6%

Сегмент вышел в плюс.

Оценка бизнеса. Акции Яндекса выглчдят дёшево P/S - всего - 0,83, но из за падения чистой прибыли мультипликатор P/E аж - 73. У Amazon для сравнения эти мультипликаторы P/E - 2,4 и P/E - 65. Более того - среднегодовой темп роста выручки Яндекса CAGR (5лет) - 43%, что очень много. С таким темпом роста мультипликаторы у Яндекса должны бать в 3-4 раза выше, но настораживает снижение прибыльности всего бизнеса на фоне роста доли электронной коммерции при обострении конкуренции.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Главные цифры по бизнесу:

☑️Рост выручки 3 кв. - 54% г.г. (204,8 млрд руб.)

☑️Скорр. EBITDA 3 кв. - 33% г.г. (26,5 млрд руб.)

☑️Рентабельность скорр. EBITDA - 13%

☑️Скорр. Чистая прибыль -33% (3 366 млрд руб.)

Выручка демонстрирует феноменальные темпы роста. Но достигается это за счёт масштабных инвестиций в пока ещё не рентабельные бизнес направления. Именно этим фактом объясняется крайне низкая рентабельность по EBITDA и очень низкая прибыль. Фактически компания балансирует между прибылью и убытком.

Посмотрим на главные бизнес направления. В отчёте они все разделяются на три блока.

БЛОК 1️⃣

«ПОИСК И ПОРТАЛ» - включает Поиск и Директ, Браузер, Карты, навигатор.

Финансовые результаты:

✔️Доля в выручке - 37% (90,4 млрд руб.)

✔️Рост в 3 кв. - 48% г.г.

✔️Скорр. EBITDA - 47 млрд рублей.

Скорр. Рентабельность EBITDA - 52%

В третьем квартале 2023 года выручка в сегменте Поиска и портала выросла на 48%. Этот рост обусловлен результатами как Поиска, так и Рекламной сети Яндекса на фоне инвестиций в расширение рекламного инвентаря, а также развития и повышения эффективности рекламных продуктов и технологий. Данное бизнес направление является «дойной коровой» - оно приносит деньги, которые «сжигают» другие убыточные направления.

Блок 2️⃣

«ЭЛЕКТРОННАЯ КОММЕРЦИЯ, РАЙДТЕХ и ДОСТАВКА»

👉🏼 «Электронная коммерция» - включает - Яндекс Маркет, Яндекс Лавка, Яндекс Еда, Delivery Club.

👉🏼 «РАЙДТЕХ» - включает Такси, Драйв (каршеринг) и самокаты.

Доля в выручке - 19%

Рост - 46% г.г. (45,15 млрд руб.)

👉🏼 «ДРУГИЕ O2O-сервисы» - включают сервисы доставки Яндекс Доставку, доставку из ресторанов Яндекс Еда и Маркет Деливери, Яндекс Лавку.

Финансовые результаты:

✔️Доля в выручке - 52,4% (107,2 млрд руб.)

✔️Рост в 3 кв. - 69% г.г.

✔️Скорр. EBITDA - (-4 483 )млрд рублей.

✔️Рост убытка по Скорр. Рентабельность EBITDA - 68%

Сильный рост выручки сегмента конечно не может не радовать, но не может не настораживать и сильный рост убытков - почти на 70% вырос отрицательный EBITDA! Если раньше это не вызывало особого беспокойства так как основной бизнес «Портал и поиск» спокойно своими доходами перекрывал другие венчурные направления, то сейчас с ростом размеров E-commerce это делать становиться все сложней.

При этом если посмотреть выручку внутри этого блока по направлениям, то выручка самого затратного бизнес направления - E-commerce составляет уже 42,2 млрд руб, тогда как у прибыльного Райдтеха 45,15 млрд руб. Яндекс рискует стать убыточным, если ситуация с инвестициями в эл.коммерцию не измениться.

Блок 3️⃣ «Плюс и развлекательные сервисы». Входит - Яндекс Плюс, Яндекс Музыка, Кинопоиск, Яндекс Афиша.

Финансовые результаты:

✔️ Доля в выручке 8,5%

✔️ Выручка выросла на 123% г.г. До 17,4 млрд руб.

✔️ скорр EBITDA - 1040 млрд руб.

✔️ рентабельность скорр.EBITDA -6%

Сегмент вышел в плюс.

Оценка бизнеса. Акции Яндекса выглчдят дёшево P/S - всего - 0,83, но из за падения чистой прибыли мультипликатор P/E аж - 73. У Amazon для сравнения эти мультипликаторы P/E - 2,4 и P/E - 65. Более того - среднегодовой темп роста выручки Яндекса CAGR (5лет) - 43%, что очень много. С таким темпом роста мультипликаторы у Яндекса должны бать в 3-4 раза выше, но настораживает снижение прибыльности всего бизнеса на фоне роста доли электронной коммерции при обострении конкуренции.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

{kind=link}

🔴Рано закрыл шорт?)

Сигнал для Шорта по баксу…

Совокупное предложение впервые за несколько дней значительно превысило спрос в стакане…

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#новичкам

#обучение

#трейдинг

Сигнал для Шорта по баксу…

Совокупное предложение впервые за несколько дней значительно превысило спрос в стакане…

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#новичкам

#обучение

#трейдинг

{kind=link}

👑 ТОП 5 акций при ставке 15%

Рост ключевой ставки в экономике - это почти всегда сигнал к распродажам на рынке акций. Почти, но не всегда.

Быстрое ужесточение кредитно-денежной политики и рост ключевой ставки до 15% привели к следующим последствиям.

1️⃣ Упали цены на государственные и корпоративные облигации. Падение цен облигаций приводит к росту потенциальной доходности - сейчас доходности государственных 10-летних облигаций > 12% годовых, корпоративных от 12% и до 20% - при текущей инфляции в 6%, и ожидаемой в 10% - как то уж очень высоко.

Индекс цен гос.облигаций RGBI опустился ниже 120 пунктов - это довольно низко, для сравнения более дешевыми гос.облигации были за последние 10 лет только в 2014 и в 2022. Но тогда ЦБ опасался сжатия ликвидности и устойчивости банков.

2️⃣ Доходность мусорных облигаций (или по другому ВДО - высокодоходных облигаций) конечно тоже выросла, но не так значительно как по ОФЗ и корпоратам. Это привело к снижению риск премии для инвесторов. В таких условиях компаниям выпустившим такие облигации будет крайне сложно рефинансировать свой долг. Да и для крупных корпораций обслуживание долгов стало очень дорогим.

3️⃣Доходность облигаций и депозитов стала превышать среднюю ожидаемую дивидендную доходность рынка акций. Такая ситуация оказывает определённое давление на рынок акций - более консервативные инвесторы склонны перекладываться в инструменты с фиксированной, с более высокой доходностью.

🏦👉🏼Почему рынок акций скорее всего продолжит рост?

✔️Доходность надёжных ОФЗ в теории может и должна быть значительно ниже дивидендной доходности акций. В России же сейчас эти доходности равны.

✔️Рост ставки аж до 15% до сих пор не вызвал распродажи на рынке акций в первую очередь потому, что акции были слишком дешёвыми. В следующем году скорее всего мы увидим смягчение ДКП и понижение ставки. Это создаст дополнительный спрос в акциях. Ведь если ставку понизят до 5~7%, акции с дивидендной доходностью в 12~14% будут выглядеть очень привлекательно.

✔️Цикл повышения ставок США и Европе похоже заканчивается. ФРС похоже взял паузу в повышении ключевой ставки оставив ее очередной раз на уровне 5,25-5,5%. Высокая ставка в США - высокие выплаты по рос долгу. Это даёт дополнительные возможности для снижения ставки в России.

✔️ Общая стабилизация экономики после шоков 2020 и 2022 годов с одновременным ростом популярности инвестиций у широкой массы населения создаёт предпосылки для существенного роста рынка акций в России. Текущие мультипликаторы в 4-7 P/E говорят о том, что рынок акций остаётся экстремально дешевым.

Самые интересные бумаги, это бумаги, которые дают высокую дивидендную доходность и получают прямо или косвенно преимущества от жёсткой ДКП.

👑ТОП 5 акций при ставке 15%:

✅ Лукойл $LKOH => DY% ~ 17%

✅ Сбербанк $SBER => DY%~13%

✅ Мосбиржа $MOEX => DY% ~ 13%

✅ Транснефть, п. TRNFP =>DY% ~ 13%

✅ Совкомфлот $FLOT => DY% ~ 12%

Сургут не включил в подборку, так как дивидендная доходность имеет высокую спекулятивную составляющую - прибыль сильно зависит от курса доллара, а МТС не включил потому, что компания имеет большой долг, обслуживать который довольно дорого при высоких ставках.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Рост ключевой ставки в экономике - это почти всегда сигнал к распродажам на рынке акций. Почти, но не всегда.

Быстрое ужесточение кредитно-денежной политики и рост ключевой ставки до 15% привели к следующим последствиям.

1️⃣ Упали цены на государственные и корпоративные облигации. Падение цен облигаций приводит к росту потенциальной доходности - сейчас доходности государственных 10-летних облигаций > 12% годовых, корпоративных от 12% и до 20% - при текущей инфляции в 6%, и ожидаемой в 10% - как то уж очень высоко.

Индекс цен гос.облигаций RGBI опустился ниже 120 пунктов - это довольно низко, для сравнения более дешевыми гос.облигации были за последние 10 лет только в 2014 и в 2022. Но тогда ЦБ опасался сжатия ликвидности и устойчивости банков.

2️⃣ Доходность мусорных облигаций (или по другому ВДО - высокодоходных облигаций) конечно тоже выросла, но не так значительно как по ОФЗ и корпоратам. Это привело к снижению риск премии для инвесторов. В таких условиях компаниям выпустившим такие облигации будет крайне сложно рефинансировать свой долг. Да и для крупных корпораций обслуживание долгов стало очень дорогим.

3️⃣Доходность облигаций и депозитов стала превышать среднюю ожидаемую дивидендную доходность рынка акций. Такая ситуация оказывает определённое давление на рынок акций - более консервативные инвесторы склонны перекладываться в инструменты с фиксированной, с более высокой доходностью.

🏦👉🏼Почему рынок акций скорее всего продолжит рост?

✔️Доходность надёжных ОФЗ в теории может и должна быть значительно ниже дивидендной доходности акций. В России же сейчас эти доходности равны.

✔️Рост ставки аж до 15% до сих пор не вызвал распродажи на рынке акций в первую очередь потому, что акции были слишком дешёвыми. В следующем году скорее всего мы увидим смягчение ДКП и понижение ставки. Это создаст дополнительный спрос в акциях. Ведь если ставку понизят до 5~7%, акции с дивидендной доходностью в 12~14% будут выглядеть очень привлекательно.

✔️Цикл повышения ставок США и Европе похоже заканчивается. ФРС похоже взял паузу в повышении ключевой ставки оставив ее очередной раз на уровне 5,25-5,5%. Высокая ставка в США - высокие выплаты по рос долгу. Это даёт дополнительные возможности для снижения ставки в России.

✔️ Общая стабилизация экономики после шоков 2020 и 2022 годов с одновременным ростом популярности инвестиций у широкой массы населения создаёт предпосылки для существенного роста рынка акций в России. Текущие мультипликаторы в 4-7 P/E говорят о том, что рынок акций остаётся экстремально дешевым.

Самые интересные бумаги, это бумаги, которые дают высокую дивидендную доходность и получают прямо или косвенно преимущества от жёсткой ДКП.

👑ТОП 5 акций при ставке 15%:

✅ Лукойл $LKOH => DY% ~ 17%

✅ Сбербанк $SBER => DY%~13%

✅ Мосбиржа $MOEX => DY% ~ 13%

✅ Транснефть, п. TRNFP =>DY% ~ 13%

✅ Совкомфлот $FLOT => DY% ~ 12%

Сургут не включил в подборку, так как дивидендная доходность имеет высокую спекулятивную составляющую - прибыль сильно зависит от курса доллара, а МТС не включил потому, что компания имеет большой долг, обслуживать который довольно дорого при высоких ставках.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

{kind=link}

📚Что самое главное в инвестициях?

Обычное определение инвестиционного портфеля гласит: Инвестиционный портфель - это набор активов, которые позволяют инвестору достигать поставленных целей и задач.

И дальше обычно говорится, что у каждого инвестора свои цели и задачи и поэтому портфель для каждого инвестора составляется свой. То есть для каждого инвестиционного портфеля мол это самое «главное» может быть разным.

Такой подход очень любят в инвестиционных компаниях и банках, потому-что он позволяет любому клиенту предложить «индивидуальное решение под его цели и задачи», а также обосновать низкую доходность выбранной конфигурацией.

👑На самом деле, главное в любой инвестиционной стратегии - это как раз именно доходность. Именно за повышенной доходностью инвестор приходит на фондовый рынок.

Совсем не главное это:

❌ Максимальная просадка портфеля. Конечно иметь значительные просадки стоимости инвестиционного портфеля неприятно, но раз уж одна или две просадки случились в прошлом - они никак, повторюсь, абсолютно никак не характеризуют потенциал доходности инвестиционного портфеля в будущем.

❌ Величина Бетта по определенной акции. Бетта - это показатель волатильности акции по отношению к рынку в целом. Если Бетта больше 1, то считается, что при росте рынка данная акция будет расти быстрее, а при падении падать быстрее. Иллюзия в том, что расчёт Бетты производится опять же на исторических данных.

❌ Глубокая диверсификация. Чем больше акций в вашем портфеле, тем ниже будет ваша доходность.

❌ Подбор акций в портфель основываясь на принципах портфельной теории. Портфельная Теория Марковица - величайшее заблуждение инвесторов. Портфельная теория объясняет как рассчитать оптимальное соотношение риска и доходности опираясь на все те же ковариации, B-та портфеля и стандартного отклонения, которые тоже строятся на исторических данных. Самое смешное, что большинство портфельная управляющих используют эту теорию для управления деньгами клиентов, а центры обучающие на инвестиционных советников дают эту теорию как базовую и самую главную.

❌ Активность управления портфелем или количество сделок. Также безусловно абсолютно не влияет на долгосрочную инвестиционную доходность портфеля. На растущем рынке лишние выходы уменьшают доходность, а когда рынок в боковике будут срезать вашу накопленную доходность тонкими ломтиками.

❌ И много, чего ещё не главного …

Самый эффективный подход к инвестициям - это подбор качественных, надёжных и растущих бизнесов купленных по разумной цене.

Также нужно обязательно расчитывать свою доходность (с учётом внесённых и выведенных сумм) и сравнивать ее с бенч марком, то есть с эталоном по доходности. Для российского рынка акций таким эталоном является Индекс Мосбиржи - IMOEX. Это позволит объективно понимать какая доходность портфеля в сравнении с общей доходностью рынка.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Обычное определение инвестиционного портфеля гласит: Инвестиционный портфель - это набор активов, которые позволяют инвестору достигать поставленных целей и задач.

И дальше обычно говорится, что у каждого инвестора свои цели и задачи и поэтому портфель для каждого инвестора составляется свой. То есть для каждого инвестиционного портфеля мол это самое «главное» может быть разным.

Такой подход очень любят в инвестиционных компаниях и банках, потому-что он позволяет любому клиенту предложить «индивидуальное решение под его цели и задачи», а также обосновать низкую доходность выбранной конфигурацией.

👑На самом деле, главное в любой инвестиционной стратегии - это как раз именно доходность. Именно за повышенной доходностью инвестор приходит на фондовый рынок.

Совсем не главное это:

❌ Максимальная просадка портфеля. Конечно иметь значительные просадки стоимости инвестиционного портфеля неприятно, но раз уж одна или две просадки случились в прошлом - они никак, повторюсь, абсолютно никак не характеризуют потенциал доходности инвестиционного портфеля в будущем.

❌ Величина Бетта по определенной акции. Бетта - это показатель волатильности акции по отношению к рынку в целом. Если Бетта больше 1, то считается, что при росте рынка данная акция будет расти быстрее, а при падении падать быстрее. Иллюзия в том, что расчёт Бетты производится опять же на исторических данных.

❌ Глубокая диверсификация. Чем больше акций в вашем портфеле, тем ниже будет ваша доходность.

❌ Подбор акций в портфель основываясь на принципах портфельной теории. Портфельная Теория Марковица - величайшее заблуждение инвесторов. Портфельная теория объясняет как рассчитать оптимальное соотношение риска и доходности опираясь на все те же ковариации, B-та портфеля и стандартного отклонения, которые тоже строятся на исторических данных. Самое смешное, что большинство портфельная управляющих используют эту теорию для управления деньгами клиентов, а центры обучающие на инвестиционных советников дают эту теорию как базовую и самую главную.

❌ Активность управления портфелем или количество сделок. Также безусловно абсолютно не влияет на долгосрочную инвестиционную доходность портфеля. На растущем рынке лишние выходы уменьшают доходность, а когда рынок в боковике будут срезать вашу накопленную доходность тонкими ломтиками.

❌ И много, чего ещё не главного …

Самый эффективный подход к инвестициям - это подбор качественных, надёжных и растущих бизнесов купленных по разумной цене.

Также нужно обязательно расчитывать свою доходность (с учётом внесённых и выведенных сумм) и сравнивать ее с бенч марком, то есть с эталоном по доходности. Для российского рынка акций таким эталоном является Индекс Мосбиржи - IMOEX. Это позволит объективно понимать какая доходность портфеля в сравнении с общей доходностью рынка.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

🟢Сбер по 1500 рублей за акцию?

Сбер за октябрь заработал чистую прибыль в размере 132,9 млрд руб. Таким образом за 2023 банк заработает больше 1,5 трлн руб.

Отчет за 10 мес 2023 г.г.

🔺Чистый проц. доход +37%

🔺Чистый ком. доход +17%

🔺Чистая прибыль х25

🔺 Рентабельность капитала 25,3%

На длительном инвестиционном горизонте бизнес Сбера демонстрирует стабильность, предсказуемость и динамичный рост. За последние 12 лет среднегодовые темпы роста ключевых показателей CAGR(12) в % годовых:

✅ Ср.годовой рост чистой прибыли 14%

✅ Ср.годовой рост собств. капитала 16%

При сохранении такого темпа роста можно ожидать чистую прибыль:

В 2024 г. - 1,7 трлн руб.

В 2025 г. - 1,95 трлн руб.

В 2028 г. - 2,9 трлн руб.

В 2030 г. - 3,5 трлн руб.

Но я думаю темпы будут выше.

Капитализация Сбербанка сейчас 6,2 трлн руб., таким образом чистая прибыль в 1,5 трлн руб. даёт нам оценку Сбера по P/E - 4.1. Это не дорого! Для сравнения средний P/E по рынку США - 20, по рынку Австралии - 15, по рынку Индии - 23.

Таким образом, акции Сбера вырастут в 5 раз до 1500 руб.:

🎯 если средний P/E вырастет по рынку до 10, а чистая прибыль Сбера вырастет всего в 2,3 раза до 3,5 трлн руб. В этом случае чистая прибыль составит 3,5 трлн, а капитализация составит 34 трлн руб.

🎯 даже если чистая прибыль Сбера не вырастет, но инвесторы переоценят российский рынок акций до P/Е - 20 как в Индии, то акции подорожают в 5,5 раз!

Прогнозная дивидендная доходность:

DY%2024 - 12,3%

DY%2025 - 13%~15%

🔥Дивидендный доход за 2 года можно ожидать 25%~27% к текущей цене.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Сбер за октябрь заработал чистую прибыль в размере 132,9 млрд руб. Таким образом за 2023 банк заработает больше 1,5 трлн руб.

Отчет за 10 мес 2023 г.г.

🔺Чистый проц. доход +37%

🔺Чистый ком. доход +17%

🔺Чистая прибыль х25

🔺 Рентабельность капитала 25,3%

На длительном инвестиционном горизонте бизнес Сбера демонстрирует стабильность, предсказуемость и динамичный рост. За последние 12 лет среднегодовые темпы роста ключевых показателей CAGR(12) в % годовых:

✅ Ср.годовой рост чистой прибыли 14%

✅ Ср.годовой рост собств. капитала 16%

При сохранении такого темпа роста можно ожидать чистую прибыль:

В 2024 г. - 1,7 трлн руб.

В 2025 г. - 1,95 трлн руб.

В 2028 г. - 2,9 трлн руб.

В 2030 г. - 3,5 трлн руб.

Но я думаю темпы будут выше.

Капитализация Сбербанка сейчас 6,2 трлн руб., таким образом чистая прибыль в 1,5 трлн руб. даёт нам оценку Сбера по P/E - 4.1. Это не дорого! Для сравнения средний P/E по рынку США - 20, по рынку Австралии - 15, по рынку Индии - 23.

Таким образом, акции Сбера вырастут в 5 раз до 1500 руб.:

🎯 если средний P/E вырастет по рынку до 10, а чистая прибыль Сбера вырастет всего в 2,3 раза до 3,5 трлн руб. В этом случае чистая прибыль составит 3,5 трлн, а капитализация составит 34 трлн руб.

🎯 даже если чистая прибыль Сбера не вырастет, но инвесторы переоценят российский рынок акций до P/Е - 20 как в Индии, то акции подорожают в 5,5 раз!

Прогнозная дивидендная доходность:

DY%2024 - 12,3%

DY%2025 - 13%~15%

🔥Дивидендный доход за 2 года можно ожидать 25%~27% к текущей цене.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

🟢 Акции Мосбиржи: «Покупать нельзя продавать»

Разбираемся, где поставить запятую в этом известном выражении применительно к акциям Мосбиржи.

Главные показатели из отчета за 3 кв. 2023:

🔺Комиссионные доходы и +60,9% г.г. и +20,41% кв./кв. (14,37 млрд)

🔺Чистый процентный доход +21,8% г.г. и 25,15% кв./кв (11,21 млрд)

🔺Операционные доходы +41% г.г. и 22,5% кв./кв. (25,6 млрд)

🔺Чистая прибыль +63,9% г.г. и +17,9% кв./кв. (14,279 млрд)

Рентабельность по чистой прибыли

🔺55,78% (-2,1%)

Очевидно, что на комиссию влияет рост оборотов торгов, но не только. Комиссионные доходы растут за счёт роста рынка в первую очередь. Чем выше котировки по бумагам, тем больше получается абсолютная комиссия, так как комиссионные у Мосбиржи в % от объёма торгов - я писал пол года назад об этом. Быстрое восстановление рынка - быстрый рост комиссий.

Чистый процентный доход растёт конечно в первую очередь за счёт роста ставок на рынке - Мосбиржа размешает остатки денежных средств, которые не разместили участники. Размещение происходит в первую очередь на денежном рынке за счёт РЕПО сделок и РЕПО КСУ. Но на рост доходов влияет и общий рост активов на брокерских счётах.

Рост остатков на брокерский счётах физических лиц:

2018 - 3 трлн руб.

2019 - 4,6 трлн руб.

2020 - 6,8 трлн руб.

2021 - 8,1 трлн руб.

2022 - 6,8 трлн руб.

2023 - 8 трлн руб.

С ростом популярности вложений на фондовом рынке можно ожидать постепенного перетока части средств населения с депозитов на фондовый рынок. При общей массе денежных средств в обращении в 90 трлн руб., из которых примерно половина это деньги физических лиц общий потенциал роста активов на брокерский счётах я бы оценил как двух, возможно трех-кратный.

Очень сильный отчет - бизнес Московской биржи процветает. Но нужно понимать, что ситуация с бизнесом и оценка этого бизнеса разные вещи. Бизнес может демонстрировать высокий рост чистой прибыли, но при этом стоить очень дорого, а может быть и наоборот.

Стоит ли покупать акции Мосбиржи сейчас? Посмотрим на оценку бизнеса.

Чистый процентный доход и средняя ключевая ставка в 2023:

1 кв. - 13,19 млрд и ставка 7,5%

2 кв. - 8,96 млрд и ставка 7,5%

3 кв. - 11,21 млрд и ставка 10,2%

4 кв. Прогноз - 16,4 млрд и ставка 15%

Если предположить, что в 4 квартале комиссионные доходы останутся на том же уровне, то общий операционный доход можно ожидать: 14,37 (комисс.доход) + 16,4 (процентный доход при ставке 15%) = 30,77 млрд руб.

Что даёт при сохранении чистой рентабельности 55% - 17 млрд руб. чистой прибыли в 4 квартале.

Таким образом при сохранении ключевой ставки в 15% и в след году можно сделать прогноз по чистой прибыли:

2023 - 56 млрд ЧП и текущий P/E - 8

2024 - 68 млрд ЧП и форвардный P/E - 6,7

Для сравнения оценка других бирж по P/E:

СМЕ Group - 26

Nasdaq - 23

Cone Global Markets - 27

Это даёт прогнозную дивидендную доходность, при 50% от чистой прибыли:

DY%2024 - 6,15%

DY%2025 - 7,5%

Наиболее вероятно, на мой взгляд, что Мосбиржа будет платить более 80%, так как капитал избыточен. При 80% от чистой прибыли:

DY%2024 - 9,84%

DY%2025 - 12%

Московская биржа является монополистом, что даёт возможность в случае форс мажорной ситуации поднимать комиссию, чем она уже и воспользовалось в 2022.

Текущая оценка бизнеса на мой взгляд выглядит привлекательной, несмотря на произошедшую уже переоценку, что конечно не означает, что не может быть среднесрочного отката, который можно использовать для дополнительных покупок.

#MOEX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Разбираемся, где поставить запятую в этом известном выражении применительно к акциям Мосбиржи.

Главные показатели из отчета за 3 кв. 2023:

🔺Комиссионные доходы и +60,9% г.г. и +20,41% кв./кв. (14,37 млрд)

🔺Чистый процентный доход +21,8% г.г. и 25,15% кв./кв (11,21 млрд)

🔺Операционные доходы +41% г.г. и 22,5% кв./кв. (25,6 млрд)

🔺Чистая прибыль +63,9% г.г. и +17,9% кв./кв. (14,279 млрд)

Рентабельность по чистой прибыли

🔺55,78% (-2,1%)

Очевидно, что на комиссию влияет рост оборотов торгов, но не только. Комиссионные доходы растут за счёт роста рынка в первую очередь. Чем выше котировки по бумагам, тем больше получается абсолютная комиссия, так как комиссионные у Мосбиржи в % от объёма торгов - я писал пол года назад об этом. Быстрое восстановление рынка - быстрый рост комиссий.

Чистый процентный доход растёт конечно в первую очередь за счёт роста ставок на рынке - Мосбиржа размешает остатки денежных средств, которые не разместили участники. Размещение происходит в первую очередь на денежном рынке за счёт РЕПО сделок и РЕПО КСУ. Но на рост доходов влияет и общий рост активов на брокерских счётах.

Рост остатков на брокерский счётах физических лиц:

2018 - 3 трлн руб.

2019 - 4,6 трлн руб.

2020 - 6,8 трлн руб.

2021 - 8,1 трлн руб.

2022 - 6,8 трлн руб.

2023 - 8 трлн руб.

С ростом популярности вложений на фондовом рынке можно ожидать постепенного перетока части средств населения с депозитов на фондовый рынок. При общей массе денежных средств в обращении в 90 трлн руб., из которых примерно половина это деньги физических лиц общий потенциал роста активов на брокерский счётах я бы оценил как двух, возможно трех-кратный.

Очень сильный отчет - бизнес Московской биржи процветает. Но нужно понимать, что ситуация с бизнесом и оценка этого бизнеса разные вещи. Бизнес может демонстрировать высокий рост чистой прибыли, но при этом стоить очень дорого, а может быть и наоборот.

Стоит ли покупать акции Мосбиржи сейчас? Посмотрим на оценку бизнеса.

Чистый процентный доход и средняя ключевая ставка в 2023:

1 кв. - 13,19 млрд и ставка 7,5%

2 кв. - 8,96 млрд и ставка 7,5%

3 кв. - 11,21 млрд и ставка 10,2%

4 кв. Прогноз - 16,4 млрд и ставка 15%

Если предположить, что в 4 квартале комиссионные доходы останутся на том же уровне, то общий операционный доход можно ожидать: 14,37 (комисс.доход) + 16,4 (процентный доход при ставке 15%) = 30,77 млрд руб.

Что даёт при сохранении чистой рентабельности 55% - 17 млрд руб. чистой прибыли в 4 квартале.

Таким образом при сохранении ключевой ставки в 15% и в след году можно сделать прогноз по чистой прибыли:

2023 - 56 млрд ЧП и текущий P/E - 8

2024 - 68 млрд ЧП и форвардный P/E - 6,7

Для сравнения оценка других бирж по P/E:

СМЕ Group - 26

Nasdaq - 23

Cone Global Markets - 27

Это даёт прогнозную дивидендную доходность, при 50% от чистой прибыли:

DY%2024 - 6,15%

DY%2025 - 7,5%

Наиболее вероятно, на мой взгляд, что Мосбиржа будет платить более 80%, так как капитал избыточен. При 80% от чистой прибыли:

DY%2024 - 9,84%

DY%2025 - 12%

Московская биржа является монополистом, что даёт возможность в случае форс мажорной ситуации поднимать комиссию, чем она уже и воспользовалось в 2022.

Текущая оценка бизнеса на мой взгляд выглядит привлекательной, несмотря на произошедшую уже переоценку, что конечно не означает, что не может быть среднесрочного отката, который можно использовать для дополнительных покупок.

#MOEX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

👹ДРАЙВЕРЫ РЫНКА 17.11.2023

👉🏼Цены на нефть снижаются на фоне значительного роста запасов нефти в США. Запасы сырой нефти выросли на 3,6 млн баррелей, тогда как все прогнозировали рост лишь на 1,8 млн баррелей. Это означает, что спрос на нефть снижается.

👉🏼 В рамках 12-го пакета антироссийских санкций предложено обязать Данию проверять все российские суда, проходящие через ее воды, на предмет наличия страховок, а это 60% экспорта российской нефти. Такие ограничения теоретически возможны, но они вызовут резкую эскалацию военно-политической обстановке в этом регионе, а также вызовут значительный рост цен на нефть.

Поэтому друзья, цены на нефть такие непредсказуемые)

FLOT: +1,65%. По бумагам Совкомфлота была интересная волатильность - рост на ожиданиях высоких дивидендов, обвал на объявлении промежуточных дивидендов в размере всего 6,32 рубля на акцию за 9 месяцев, и снова рост на том, что по итогам года может выплатить 50% чистой прибыли (это уже более 18 рублей акцию). Мое мнение нужно смотреть отчет по МСФО, который будет на след неделе.

OZON: +1,6%. Вышел отчет за 3 кв. по МСФО. Рост GMV ускорился до 140% г.г.(450,8 млрд), выручка +77% г.г (108,9 млрд), Скорректированная EBITDA: -3,9 млрд руб. (+1,6 млрд руб. годом ранее), Чистый убыток: -22,1 млрд руб. (-20,7 млрд руб. годом ранее). Компания агрессивно растёт, но это происходит за счёт активных инвестиций. Я настроен скептически, сейчас рост убытка даже при агрессивном росте для захвата рынка не оправдывает такие убытки. Весь вопрос в том, когда рынок начнёт насыщаться и темпы роста снизятся с какой рентабельностью Озон сможет работать в условиях высокой конкуренции? Среднесрочно же: По мультипликаторам компания выглядит дешёвой, с учётом позитивных новостей о переезде в Россию и о планах идти в Китай, бумаги могут подорожать, можно покупать, но со стопами.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

👉🏼Цены на нефть снижаются на фоне значительного роста запасов нефти в США. Запасы сырой нефти выросли на 3,6 млн баррелей, тогда как все прогнозировали рост лишь на 1,8 млн баррелей. Это означает, что спрос на нефть снижается.

👉🏼 В рамках 12-го пакета антироссийских санкций предложено обязать Данию проверять все российские суда, проходящие через ее воды, на предмет наличия страховок, а это 60% экспорта российской нефти. Такие ограничения теоретически возможны, но они вызовут резкую эскалацию военно-политической обстановке в этом регионе, а также вызовут значительный рост цен на нефть.

Поэтому друзья, цены на нефть такие непредсказуемые)

FLOT: +1,65%. По бумагам Совкомфлота была интересная волатильность - рост на ожиданиях высоких дивидендов, обвал на объявлении промежуточных дивидендов в размере всего 6,32 рубля на акцию за 9 месяцев, и снова рост на том, что по итогам года может выплатить 50% чистой прибыли (это уже более 18 рублей акцию). Мое мнение нужно смотреть отчет по МСФО, который будет на след неделе.

OZON: +1,6%. Вышел отчет за 3 кв. по МСФО. Рост GMV ускорился до 140% г.г.(450,8 млрд), выручка +77% г.г (108,9 млрд), Скорректированная EBITDA: -3,9 млрд руб. (+1,6 млрд руб. годом ранее), Чистый убыток: -22,1 млрд руб. (-20,7 млрд руб. годом ранее). Компания агрессивно растёт, но это происходит за счёт активных инвестиций. Я настроен скептически, сейчас рост убытка даже при агрессивном росте для захвата рынка не оправдывает такие убытки. Весь вопрос в том, когда рынок начнёт насыщаться и темпы роста снизятся с какой рентабельностью Озон сможет работать в условиях высокой конкуренции? Среднесрочно же: По мультипликаторам компания выглядит дешёвой, с учётом позитивных новостей о переезде в Россию и о планах идти в Китай, бумаги могут подорожать, можно покупать, но со стопами.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

🟢Совкомфлот. В чем подвох?

Крупнейшая судоходная компания России отчиталась за III квартал и 9 месяцев 2023 года. Отчет отражает хорошую конъюнктуру на рынке транспортировки российской нефти. На рынке сохраняются высокие ставки фрахта, что даёт бизнесу Совкомфлота повышенную маржинальность.

На основании цифр из отчета можно спрогнозировать следующие финансовые показатели на полный 2023 год:

📶Выручка 236 млрд руб. +140%

📶EBITDA 167 млрд руб. +134,5%

📶Чистая прибыль 88,3 млрд руб. +330% г.г.

Феноменальные цифры, не правда ли?

🧮 Расчитаем дивиденд и дивидендную доходность:

✔️Цена акции - 127 руб.

✔️Количество об. акций 2 374 993 901 шт.

✔️Капитализация 301,6 млрд руб.

✔️Промежуточный див. (Утверждённый) - 6.32 руб.

✔️Сумма на дивиденды, прогноз - 44,1 млрд руб.

✔️Финальный дивиденд - 12,26 руб.

✔️Итого дивиденд за 2023 - 18,6 руб.

✔️Итого дивидендная доходность - 14,6%

Это даёт нам следующие мультипликаторы:

➡️Чистый долг/EBITDA - 0,4

➡️P/E2023 - 3,4

➡️EV/EBITDA 2023 - 2,4х,

Текущие расчётные мультипликаторы и прогнозная дивидендная доходность за 2023 почти в 15% говорит о том, что бумаги выглядят недооценёнными.

Посмотрим на динамику роста выручки, чистой прибыли, и чистой рентабельности по годам:

2018: 67,6 млрд, - 3,4 млрд,

2019: 81,9 млрд, 14,4 млрд, 17,6%

2020: 96,8 млрд, 21,7 млрд, 22,4%

2021: 80,7 млрд, 4,55 млрд, 5,65%

2022: 98,5 млрд, 20,4 млрд, 20,71%

2023П: 236 млрд, 88 млрд, 37,1%

Волшебные цифры не правда ли? Да, но нужно понимать, что основная причина таких показателей - это высокие ставки ставки фрахта для перевозки российской нефти. Несмотря на снижение мировых цен фрахт в 2023 по сравнению с 2022 цены в России не падают. Причина - часть судовладельцев ушли из российских портов из-за опасения санкций (так как российская нефть продастся выше потолка установленного ЕС и G7).

Как долго сохраниться такая конъюнктура предсказать сложно. Но такие цены точно не будут вечными. Свято место пусто не бывает. Рынок отрегулирует цены рано или поздно до приемлемого уровня.

Да, Совкомфлот крупнейшая судоходная компания России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов. Поэтому долгосрочные вложения в ее бумаги довольно надёжны и могут быть интересны на долгосрочном горизонте тоже. Но не забывайте, что текущая капитализация к чистой прибыли, например, 2020 означает, что вы покупаете бумаги по 15 P/E2020, что не дёшево.

Поэтому краткосрочно я считаю можно заходить в лонги, а оставлять ли позицию на долгосрок - покажут следующие события.

#FLOT

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Крупнейшая судоходная компания России отчиталась за III квартал и 9 месяцев 2023 года. Отчет отражает хорошую конъюнктуру на рынке транспортировки российской нефти. На рынке сохраняются высокие ставки фрахта, что даёт бизнесу Совкомфлота повышенную маржинальность.

На основании цифр из отчета можно спрогнозировать следующие финансовые показатели на полный 2023 год:

📶Выручка 236 млрд руб. +140%

📶EBITDA 167 млрд руб. +134,5%

📶Чистая прибыль 88,3 млрд руб. +330% г.г.

Феноменальные цифры, не правда ли?

🧮 Расчитаем дивиденд и дивидендную доходность:

✔️Цена акции - 127 руб.

✔️Количество об. акций 2 374 993 901 шт.

✔️Капитализация 301,6 млрд руб.

✔️Промежуточный див. (Утверждённый) - 6.32 руб.

✔️Сумма на дивиденды, прогноз - 44,1 млрд руб.

✔️Финальный дивиденд - 12,26 руб.

✔️Итого дивиденд за 2023 - 18,6 руб.

✔️Итого дивидендная доходность - 14,6%

Это даёт нам следующие мультипликаторы:

➡️Чистый долг/EBITDA - 0,4

➡️P/E2023 - 3,4

➡️EV/EBITDA 2023 - 2,4х,

Текущие расчётные мультипликаторы и прогнозная дивидендная доходность за 2023 почти в 15% говорит о том, что бумаги выглядят недооценёнными.

Посмотрим на динамику роста выручки, чистой прибыли, и чистой рентабельности по годам:

2018: 67,6 млрд, - 3,4 млрд,

2019: 81,9 млрд, 14,4 млрд, 17,6%

2020: 96,8 млрд, 21,7 млрд, 22,4%

2021: 80,7 млрд, 4,55 млрд, 5,65%

2022: 98,5 млрд, 20,4 млрд, 20,71%

2023П: 236 млрд, 88 млрд, 37,1%

Волшебные цифры не правда ли? Да, но нужно понимать, что основная причина таких показателей - это высокие ставки ставки фрахта для перевозки российской нефти. Несмотря на снижение мировых цен фрахт в 2023 по сравнению с 2022 цены в России не падают. Причина - часть судовладельцев ушли из российских портов из-за опасения санкций (так как российская нефть продастся выше потолка установленного ЕС и G7).

Как долго сохраниться такая конъюнктура предсказать сложно. Но такие цены точно не будут вечными. Свято место пусто не бывает. Рынок отрегулирует цены рано или поздно до приемлемого уровня.

Да, Совкомфлот крупнейшая судоходная компания России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов. Поэтому долгосрочные вложения в ее бумаги довольно надёжны и могут быть интересны на долгосрочном горизонте тоже. Но не забывайте, что текущая капитализация к чистой прибыли, например, 2020 означает, что вы покупаете бумаги по 15 P/E2020, что не дёшево.

Поэтому краткосрочно я считаю можно заходить в лонги, а оставлять ли позицию на долгосрок - покажут следующие события.

#FLOT

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг