Forwarded from Сергей Пирогов

#GMKN #мысли_аналитика

НОРНИКЕЛЬ ПРОДАЕТ ЗАПАСЫ СО СКЛАДА И НЕ ТЕРЯЕТ СЕЙЧАС В ВЫРУЧКЕ ⛩

В течение 2021 года Норникель планировал продажу складских запасов никеля и палладия объемом 15 тыс. тонн и 192 тыс. унций соответственно. Это означает, что у компании на данный момент хватает складских запасов ~ на 25 дней. То есть полную остановку компания может выдержать без существенного влияния на прогнозные финансовые результаты.

Судя по динамика биржевых цен на палладий рынок также не ставит, так как долгосрочная остановка рудников приведет к росту дефицита металла (на Норникель приходится 40% мировой добычи палладия)

НОРНИКЕЛЬ ПРОДАЕТ ЗАПАСЫ СО СКЛАДА И НЕ ТЕРЯЕТ СЕЙЧАС В ВЫРУЧКЕ ⛩

В течение 2021 года Норникель планировал продажу складских запасов никеля и палладия объемом 15 тыс. тонн и 192 тыс. унций соответственно. Это означает, что у компании на данный момент хватает складских запасов ~ на 25 дней. То есть полную остановку компания может выдержать без существенного влияния на прогнозные финансовые результаты.

Судя по динамика биржевых цен на палладий рынок также не ставит, так как долгосрочная остановка рудников приведет к росту дефицита металла (на Норникель приходится 40% мировой добычи палладия)

#Nickel #Palladium #GMKN

НОРНИКЕЛЬ: ИНТЕРЕСНА ЛИ КОМПАНИЯ К ПОКУПКЕ

Палладий с начала года каждый месяц обновляет свои локальные максимумы. Никель также находится вблизи локального хая. Связано это в первую очередь с восстановлением мировых экономик после коронавируса и активными стимулами со стороны государств, а также инвестициями в зеленую инфраструктуру и спросом на металлы со стороны электрокаров.

Однако, мы ожидаем, что после ухода краткосрочных факторов поддержки, цены на никель и палладий окажутся под давлением.

В этом посте расскажем о:

👉Текущих ценах на палладий и никель;

👉Какой динамики цен мы ждем в будущем;

👉Интересны ли акции Норникеля – компании добытчика данных металлов.

ПОСТ

Junior Analyst

Марк Пальшин

@Palshinmd

НОРНИКЕЛЬ: ИНТЕРЕСНА ЛИ КОМПАНИЯ К ПОКУПКЕ

Палладий с начала года каждый месяц обновляет свои локальные максимумы. Никель также находится вблизи локального хая. Связано это в первую очередь с восстановлением мировых экономик после коронавируса и активными стимулами со стороны государств, а также инвестициями в зеленую инфраструктуру и спросом на металлы со стороны электрокаров.

Однако, мы ожидаем, что после ухода краткосрочных факторов поддержки, цены на никель и палладий окажутся под давлением.

В этом посте расскажем о:

👉Текущих ценах на палладий и никель;

👉Какой динамики цен мы ждем в будущем;

👉Интересны ли акции Норникеля – компании добытчика данных металлов.

ПОСТ

Junior Analyst

Марк Пальшин

@Palshinmd

{kind=link}

#daily

#мысли_управляющего

Сегодня день проходит рутинно, мы ждем реализации разворота в США и в РФ - своего рода момент истины. Хочется, чтобы все прошло по плану, но пока не перепрыгнул - гоп говорить рано.

3 вещи на сегодня:

1. #GMKN и #FCX поехали вниз за медью - об этом предупреждали вас

2. Золото сделав ралли берет передышку. Мы с коллегами распродали его накануне, все прошло по плану. Ждем уровни пониже для покупок на второй круг :)

3. Я продолжаю задаваться вопросом, не будет ли эмбарго полностью заменено на price cap? - об этом подробнее в LIVE. Если врубить ограничения, можем нефть выше $100 увидеть - России это поможет (рост цены скорее всего больше в % чем снижение объемов добычи), а США это новая инфляционная головная боль...

🎁 ПОДАРОК для вас: как вы знаете, мы проводим BLACK FRIDAY (чтобы участвовать, переходите в бота - @IH_webinar_bot), и уже сейчас идет розыгрыш призов от нашей команды. А все, кто напишут свою историю инвестирования в соцсетях помимо участия в розыгрыше получают +5% к скидке (ещё +5% если приглашаешь друга) на продукты IH.

Я решил начать с себя, и создал временный TG-канал, на котором описал как прошел мой год на российском рынке и какие были эмоции:) - можете перейти и прочитать по ссылке 👉

#мысли_управляющего

Сегодня день проходит рутинно, мы ждем реализации разворота в США и в РФ - своего рода момент истины. Хочется, чтобы все прошло по плану, но пока не перепрыгнул - гоп говорить рано.

3 вещи на сегодня:

1. #GMKN и #FCX поехали вниз за медью - об этом предупреждали вас

2. Золото сделав ралли берет передышку. Мы с коллегами распродали его накануне, все прошло по плану. Ждем уровни пониже для покупок на второй круг :)

3. Я продолжаю задаваться вопросом, не будет ли эмбарго полностью заменено на price cap? - об этом подробнее в LIVE. Если врубить ограничения, можем нефть выше $100 увидеть - России это поможет (рост цены скорее всего больше в % чем снижение объемов добычи), а США это новая инфляционная головная боль...

🎁 ПОДАРОК для вас: как вы знаете, мы проводим BLACK FRIDAY (чтобы участвовать, переходите в бота - @IH_webinar_bot), и уже сейчас идет розыгрыш призов от нашей команды. А все, кто напишут свою историю инвестирования в соцсетях помимо участия в розыгрыше получают +5% к скидке (ещё +5% если приглашаешь друга) на продукты IH.

Я решил начать с себя, и создал временный TG-канал, на котором описал как прошел мой год на российском рынке и какие были эмоции:) - можете перейти и прочитать по ссылке 👉

{kind=link}

#GMKN

Дивиденды Норникеля могут снизиться в 2-3 раза в 2022 году

1 января 2023 года истекает акционерное соглашение между Норникелем и Русалом в результате чего дивидендные выплаты у Норникеля могут снизиться в 2-3 раза по сравнению с уровнем 2021 года (2689 руб. на акцию). Профессиональные участники рынка наверняка помнят об этом, но знают ли вы об этом розничные инвесторы?

Давайте поговорим об этом подробнее:

👉В 2008 году было заключено акционерное соглашение между Русалом и Норникелем, которое предполагало высокие выплаты дивидендов (60% из EBITDA). 1 января 2023 года это соглашение истекает. Норникель уже неоднократно заявлял, что собирается сильно снизить выплату дивидендов, так как компания вошла в новый длинный инвестиционный цикл до 27-30 гг. (~$3-4.5 млрд в год) и ей нужны деньги . Мы полагаем, что новые дивиденды будут выплачиваться из свободного денежного потока. Разумно предполагать, что выплата может составить от 50 до 75% FCF.

👉В результате высоких будущих капитальных затрат, а также снижения цен на сырье на фоне вероятной мировой рецессии, мы ожидаем значительного снижения дивидендов на горизонте 1-2 лет. Кроме этого, крепкий рубль также может негативно повлиять на финансовые результаты компании и, соответственно, на дивиденды.

Как мы уже сказали, наверняка, управляющие фондов знают о будущем снижении див. выплат. Но вряд ли об этом помнят частные инвесторы. Сейчас 80% торгов формируется физиками. Соответственно, новости о факте прекращения акционерного соглашения и снижения дивидендов могут оказать негативное влияние на котировки компании.

Марк Пальшин

Senior Analyst

@Palshinmd

Дивиденды Норникеля могут снизиться в 2-3 раза в 2022 году

1 января 2023 года истекает акционерное соглашение между Норникелем и Русалом в результате чего дивидендные выплаты у Норникеля могут снизиться в 2-3 раза по сравнению с уровнем 2021 года (2689 руб. на акцию). Профессиональные участники рынка наверняка помнят об этом, но знают ли вы об этом розничные инвесторы?

Давайте поговорим об этом подробнее:

👉В 2008 году было заключено акционерное соглашение между Русалом и Норникелем, которое предполагало высокие выплаты дивидендов (60% из EBITDA). 1 января 2023 года это соглашение истекает. Норникель уже неоднократно заявлял, что собирается сильно снизить выплату дивидендов, так как компания вошла в новый длинный инвестиционный цикл до 27-30 гг. (~$3-4.5 млрд в год) и ей нужны деньги . Мы полагаем, что новые дивиденды будут выплачиваться из свободного денежного потока. Разумно предполагать, что выплата может составить от 50 до 75% FCF.

👉В результате высоких будущих капитальных затрат, а также снижения цен на сырье на фоне вероятной мировой рецессии, мы ожидаем значительного снижения дивидендов на горизонте 1-2 лет. Кроме этого, крепкий рубль также может негативно повлиять на финансовые результаты компании и, соответственно, на дивиденды.

Как мы уже сказали, наверняка, управляющие фондов знают о будущем снижении див. выплат. Но вряд ли об этом помнят частные инвесторы. Сейчас 80% торгов формируется физиками. Соответственно, новости о факте прекращения акционерного соглашения и снижения дивидендов могут оказать негативное влияние на котировки компании.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Финансовые результаты Норникеля по итогам 2022 г.

#GMKN

В конце прошлой недели Норникель отчитался по финансовым результатам за 2022 г. Компания сильно увеличила себестоимость и нарастила инвестиции, в результате чего свободный денежный поток значительно упал по сравнению с 2021 г.. Мы все еще продолжаем негативно смотреть на компанию на горизонте 1-2 лет, как обсуждали в прошлых постах.

👉А теперь рассмотрим подробнее финансовые результаты и дадим наш взгляд на компанию.

-Выручка за 2022 год снизилась на 5.5% г/г до 16.1 млрд. Во 2 полугодии компании не удалось полностью реализовать свою продукцию. По нашим оценкам, только ~88% продукции было реализовано. Отметим, что ранее компания детально раскрывала свою выручку и объемы продаж по металлам, а сейчас закрыла эту информацию. Вероятно, компания столкнулась с трудностями при реализации металлов.

-EBITDA компании за 2022 г. снизилась 17.3% г/г до $8.7 млрд. на фоне падения выручка, а также сильного роста себестоимости (заработная плата, материалы, логистика и прочее).

-Свободный денежный поток за 2022 год значительно снизился до 0.4 млрд (против $4.4 млрд в 2021 г.) на фоне сильного роста инвестиций, увеличения оборотного капитала и падения EBITDA.

Впереди низкие дивиденды

Ранее 21 января менеджмент Норникеля предложил заплатить $1.5 млрд дивидендов по итогам 2022 г., что эквивалентно 750 руб. на акцию (5% див. доходности к текущей цене). Однако, если закладывать, что Норникель заплатит 100% свободного денежного потока (ранее компания платила 60% от EBITDA), то дивиденд за 2022 г. может составить 525 руб. на акцию (3.5% див. доходности к текущей цене).

По нашим оценкам, компания уже не сможет выплачивать такие щедрые дивиденды, как это было в 2021 г. (2689 руб. на акцию) из-за прекращения действия акционерного соглашения с Русалом и значительного увеличения капитальных затрат.

Кроме этого, вероятно, впереди мировая рецессия, что, по нашим ожиданиям, приведет к снижению цен на промышленные металлы. В результате этого будущие дивиденды могут быть кратно ниже уровня 2021 г. и предыдущих годов.

Среднесрочный взгляд на компанию

Мы по-прежнему считаем Норникель фундаментально неинтересной историей на среднесрочном горизонте (1-2 года) на фоне ожидаемого нами падения цен на металлы из-за возможной рецессии и значительного снижения дивидендных выплат за 2022-23 гг.

#GMKN

В конце прошлой недели Норникель отчитался по финансовым результатам за 2022 г. Компания сильно увеличила себестоимость и нарастила инвестиции, в результате чего свободный денежный поток значительно упал по сравнению с 2021 г.. Мы все еще продолжаем негативно смотреть на компанию на горизонте 1-2 лет, как обсуждали в прошлых постах.

👉А теперь рассмотрим подробнее финансовые результаты и дадим наш взгляд на компанию.

-Выручка за 2022 год снизилась на 5.5% г/г до 16.1 млрд. Во 2 полугодии компании не удалось полностью реализовать свою продукцию. По нашим оценкам, только ~88% продукции было реализовано. Отметим, что ранее компания детально раскрывала свою выручку и объемы продаж по металлам, а сейчас закрыла эту информацию. Вероятно, компания столкнулась с трудностями при реализации металлов.

-EBITDA компании за 2022 г. снизилась 17.3% г/г до $8.7 млрд. на фоне падения выручка, а также сильного роста себестоимости (заработная плата, материалы, логистика и прочее).

-Свободный денежный поток за 2022 год значительно снизился до 0.4 млрд (против $4.4 млрд в 2021 г.) на фоне сильного роста инвестиций, увеличения оборотного капитала и падения EBITDA.

Впереди низкие дивиденды

Ранее 21 января менеджмент Норникеля предложил заплатить $1.5 млрд дивидендов по итогам 2022 г., что эквивалентно 750 руб. на акцию (5% див. доходности к текущей цене). Однако, если закладывать, что Норникель заплатит 100% свободного денежного потока (ранее компания платила 60% от EBITDA), то дивиденд за 2022 г. может составить 525 руб. на акцию (3.5% див. доходности к текущей цене).

По нашим оценкам, компания уже не сможет выплачивать такие щедрые дивиденды, как это было в 2021 г. (2689 руб. на акцию) из-за прекращения действия акционерного соглашения с Русалом и значительного увеличения капитальных затрат.

Кроме этого, вероятно, впереди мировая рецессия, что, по нашим ожиданиям, приведет к снижению цен на промышленные металлы. В результате этого будущие дивиденды могут быть кратно ниже уровня 2021 г. и предыдущих годов.

Среднесрочный взгляд на компанию

Мы по-прежнему считаем Норникель фундаментально неинтересной историей на среднесрочном горизонте (1-2 года) на фоне ожидаемого нами падения цен на металлы из-за возможной рецессии и значительного снижения дивидендных выплат за 2022-23 гг.

{kind=link}

Норникель: Какие будут дивиденды за 2022 и 2023 год?

#GMKN

28 апреля СД Норникеля даст рекомендацию относительно размера выплат дивидендов за 2023 г. Мы ожидаем, что дивиденды составят ~500-700 руб. на акцию (3-4.5% див. доходности к текущей цене). При этом если компания заплатит 30% EBITDA, то размер выплаты может составить ~1190 руб. на акцию (7.7% див. доходности к текущей цене).

В этом посте разберемся, какие дивиденды следует ожидать по итогам 2022 г. и 2023 г.

С точки зрения EBITDA компания могла бы платить много

Согласно дивидендной политике, при определении размера годовых дивидендов Совет директоров ориентируется на то, что они составят не менее 30% EBITDA. При этом Потанин (один из основных акционеров Норникеля) не раз заявлял, что не стоит в ближайшем будущем (2-3 года) ждать таких же щедрых дивидендов, как это было в 2019-2022 гг. (1600-2690 руб. на акцию) из-за вхождения компании в новый длинный инвестиционный цикл до 27-30 гг. (~$3-4.5 млрд в год). Кроме этого, менеджмент Норникеля считает комфортным привязать выплату дивидендов к свободному денежному потоку (70-100% от FCF), что, по нашим оценкам, приведет к значительно более низким выплатам, чем выплаты от 30% EBITDA.

В условиях текущих (спотовых) цен на сырье и текущего курса доллара к рублю, если исходить из выплаты в 100% свободного денежного потока, компания по итогам 2023 г. может заплатить ~1100-1200 руб. на акцию (7.1-7.7% див. доходности к текущей цене). При наших базовых предпосылках, а именно коррекции цен на сырье и среднего курса доллара к рублю на уровне 77 руб./$, дивиденды могут составить ~ 700-750 руб. на акцию. (4.5-4.8% див. доходности к текущей цене) по итогам 2023 г.

Какие дивиденды стоит ждать по итогам 2022 г. и 2023 г.?

Свободный денежный поток значительно снизился в 10 раз г/г, до $437 млн, на фоне роста оборотного капитала и сильного увеличения капитальных затрат, существенная часть которых (1/3) идет не на развитие бизнеса и поддержание текущих мощностей, а на экологические проекты.

При этом рост CAPEX не выглядит нормальным. С конца 2020 г. незавершенное строительство увеличилось с 1.6 до 4.0 млрд $. ( за 2 года рост составил $2.4 млрд). В эту строку помимо непосредственных расходов на строительство включены авансы на приобретение основных средств. Таким образом, часть капитальных расходов может быть выполнена на бумаге путем перечисления авансов подрядчикам. Технически авансы уменьшают свободный денежный поток компании, и если компания будет привязывать дивиденды к денежному потоку, то со ссылкой на эти моменты сможет обосновать выплату ниже, чем компания могла бы заплатить, исходя из EBITDA.

Если исходить из выплаты в размере 100% свободного денежного потока за 1 полугодие 2022 г. (за счет низкой долговой нагрузки компания в целом может себе это позволить), то дивиденд может составить ~525 руб. на акцию (3.4% див. доходности к текущей цене). При этом компании ничего не мешает заплатить 30% EBITDA или 1190 руб. на акцию (7.7% див. доходности к текущей цене). Более того, ряд аналитиков дает достаточно бычьи прогнозы по дивидендам (например, 1600 р/акцию от БКС). Однако мы считаем, что прежних выплат от 60% EBITDA, как это было в 2019-2022 гг., точно ждать не стоит, так как акционерное соглашение между Норникелем и Русалом закончилось 1 января 2023 г.

Марк Пальшин

Senior Analyst

@Palshinmd

#GMKN

28 апреля СД Норникеля даст рекомендацию относительно размера выплат дивидендов за 2023 г. Мы ожидаем, что дивиденды составят ~500-700 руб. на акцию (3-4.5% див. доходности к текущей цене). При этом если компания заплатит 30% EBITDA, то размер выплаты может составить ~1190 руб. на акцию (7.7% див. доходности к текущей цене).

В этом посте разберемся, какие дивиденды следует ожидать по итогам 2022 г. и 2023 г.

С точки зрения EBITDA компания могла бы платить много

Согласно дивидендной политике, при определении размера годовых дивидендов Совет директоров ориентируется на то, что они составят не менее 30% EBITDA. При этом Потанин (один из основных акционеров Норникеля) не раз заявлял, что не стоит в ближайшем будущем (2-3 года) ждать таких же щедрых дивидендов, как это было в 2019-2022 гг. (1600-2690 руб. на акцию) из-за вхождения компании в новый длинный инвестиционный цикл до 27-30 гг. (~$3-4.5 млрд в год). Кроме этого, менеджмент Норникеля считает комфортным привязать выплату дивидендов к свободному денежному потоку (70-100% от FCF), что, по нашим оценкам, приведет к значительно более низким выплатам, чем выплаты от 30% EBITDA.

В условиях текущих (спотовых) цен на сырье и текущего курса доллара к рублю, если исходить из выплаты в 100% свободного денежного потока, компания по итогам 2023 г. может заплатить ~1100-1200 руб. на акцию (7.1-7.7% див. доходности к текущей цене). При наших базовых предпосылках, а именно коррекции цен на сырье и среднего курса доллара к рублю на уровне 77 руб./$, дивиденды могут составить ~ 700-750 руб. на акцию. (4.5-4.8% див. доходности к текущей цене) по итогам 2023 г.

Какие дивиденды стоит ждать по итогам 2022 г. и 2023 г.?

Свободный денежный поток значительно снизился в 10 раз г/г, до $437 млн, на фоне роста оборотного капитала и сильного увеличения капитальных затрат, существенная часть которых (1/3) идет не на развитие бизнеса и поддержание текущих мощностей, а на экологические проекты.

При этом рост CAPEX не выглядит нормальным. С конца 2020 г. незавершенное строительство увеличилось с 1.6 до 4.0 млрд $. ( за 2 года рост составил $2.4 млрд). В эту строку помимо непосредственных расходов на строительство включены авансы на приобретение основных средств. Таким образом, часть капитальных расходов может быть выполнена на бумаге путем перечисления авансов подрядчикам. Технически авансы уменьшают свободный денежный поток компании, и если компания будет привязывать дивиденды к денежному потоку, то со ссылкой на эти моменты сможет обосновать выплату ниже, чем компания могла бы заплатить, исходя из EBITDA.

Если исходить из выплаты в размере 100% свободного денежного потока за 1 полугодие 2022 г. (за счет низкой долговой нагрузки компания в целом может себе это позволить), то дивиденд может составить ~525 руб. на акцию (3.4% див. доходности к текущей цене). При этом компании ничего не мешает заплатить 30% EBITDA или 1190 руб. на акцию (7.7% див. доходности к текущей цене). Более того, ряд аналитиков дает достаточно бычьи прогнозы по дивидендам (например, 1600 р/акцию от БКС). Однако мы считаем, что прежних выплат от 60% EBITDA, как это было в 2019-2022 гг., точно ждать не стоит, так как акционерное соглашение между Норникелем и Русалом закончилось 1 января 2023 г.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Daily: идем чисто по баксу

#мысли_управляющего

#daily

Российский рынок пока не готов бояться геополитических рисков: увидев, что пока столкновения на Украине пока больше похожу на тактические, он вернулся к своей любимой игре - следовать за долларом

Только посмотрите, как IMOEX ходит за баксом (см. иллюстрацию)

Что это сообщает нам? - впереди рынка должны оказаться экспортеры, у которых нет внутренних проблем (проблемы у #RUAL, #GMKN, #ALRS), т.е. в первую очередь #MAGN, #SGZH, #POLY, #MTLR.

Также нормально будет чувствовать себя нефтянка (раз там дивиденды, покупают Лукойл, Татнефть... Роснефть пока слабовато).

С другой стороны, как только IMOEX перепишет максимум, снова начинается зона продаж, и я бы не расслаблялся.

Интереса в рынок до конца месяца добавят решения по дивидендам в Мосэнерго (растет сегодня без новостей), ОГК-2, ТГК-1 и отчет Тинькова (думаем, будет хорошим).

В целом, в такой ситуации мне больше нравится расти на долларе, чем на акциях (в акциях риски выше), что я и сделал - поставил 50% портфеля на бакс, а 35-45% чистый лонг в акциях. В итоге расту хорошо, но риски ниже.

Можем и 82+ по бакинскому же нарисовать...

FOLLOW THE GREENBUCK

#мысли_управляющего

#daily

Российский рынок пока не готов бояться геополитических рисков: увидев, что пока столкновения на Украине пока больше похожу на тактические, он вернулся к своей любимой игре - следовать за долларом

Только посмотрите, как IMOEX ходит за баксом (см. иллюстрацию)

Что это сообщает нам? - впереди рынка должны оказаться экспортеры, у которых нет внутренних проблем (проблемы у #RUAL, #GMKN, #ALRS), т.е. в первую очередь #MAGN, #SGZH, #POLY, #MTLR.

Также нормально будет чувствовать себя нефтянка (раз там дивиденды, покупают Лукойл, Татнефть... Роснефть пока слабовато).

С другой стороны, как только IMOEX перепишет максимум, снова начинается зона продаж, и я бы не расслаблялся.

Интереса в рынок до конца месяца добавят решения по дивидендам в Мосэнерго (растет сегодня без новостей), ОГК-2, ТГК-1 и отчет Тинькова (думаем, будет хорошим).

В целом, в такой ситуации мне больше нравится расти на долларе, чем на акциях (в акциях риски выше), что я и сделал - поставил 50% портфеля на бакс, а 35-45% чистый лонг в акциях. В итоге расту хорошо, но риски ниже.

Можем и 82+ по бакинскому же нарисовать...

FOLLOW THE GREENBUCK

{kind=link}

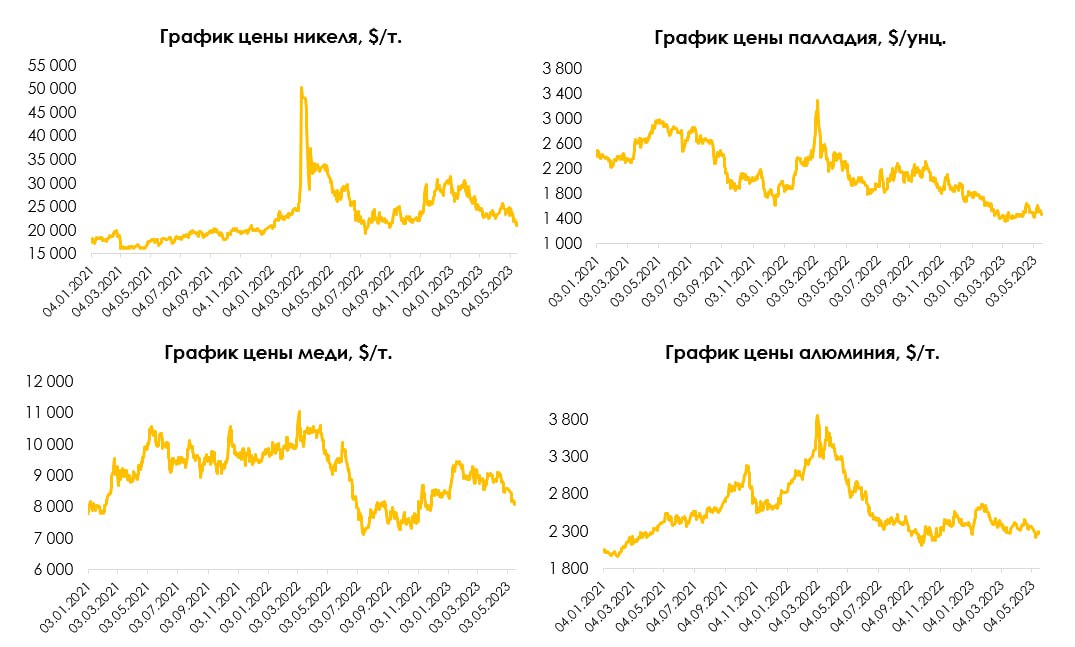

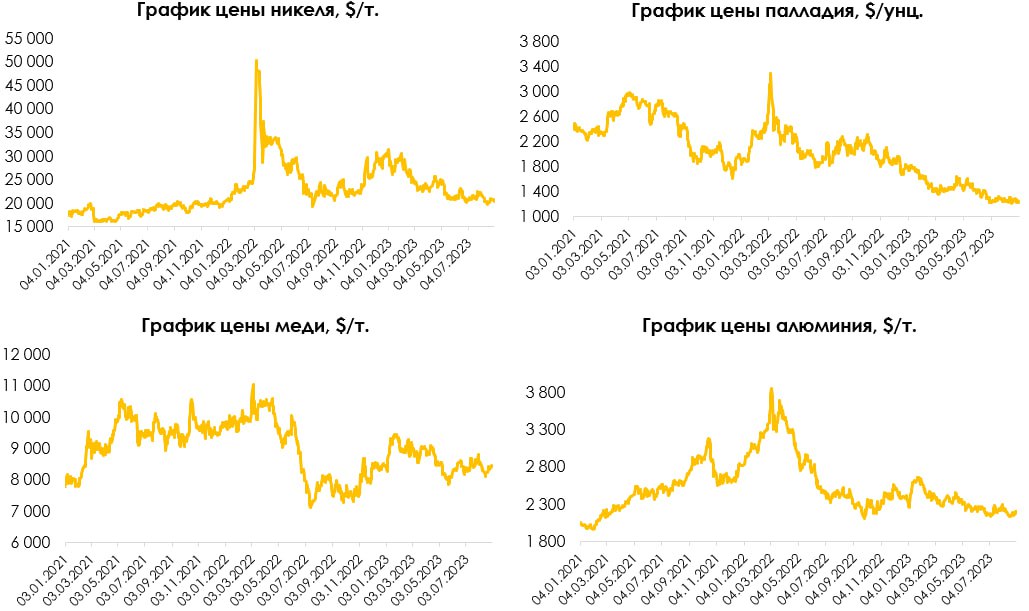

Устойчивый тренд на падение цен промышленных металлов

#GMKN #RUAL

С середины 2022 г. мы видим понижательную динамику цен на основные промышленные металлы. Цена на никель (без учета задерга цены вверх в конце 2022 г. - начале 2023 г.) снизилась с 35000 до 20000-21000 $/т., на медь - с 11000 до 8000 $/т., на алюминий с 3800 до 2300 $/т. и на палладий с 3400 до 1400 $/унц.

В этом посте разберемся в причинах снижения цен на эти металлы, а также дадим взгляд на Норникель и Русал (компании, которые добывают эти металлы).

—Основная причина коррекции цен на металлы - рецессия

На наш взгляд основная причина падения цен на промышленные металлы - приближающаяся рецессия. В период рецессии, которая, по нашим оценкам, наступит ближе к 3 кварталу 2023 г., спрос на промышленные металлы будет падать. В результате падения спроса цены на металлы могут быть под давлением и продолжить свою коррекцию.

В конце 2022 г. - начале 2023 г. цены на сырье росли в преддверии открытия Китайской экономики и ее бурного роста. Однако, по последним данным индекса PMI бурного восстановления экономики не произошло. Это также стало одним из фактором снижения цен на сырье в последние месяцы.

—Поддержка цен в период рецессии - верхний уровень кривой себестоимости

Исторически в период рецессии цены на промышленные металлы приближаются к верхнему уровню кривых затрат. Мы ожидаем, что цены продолжат коррекцию до 85-95% перцентиля кривых затрат. Это соответствует уровням ~7700-8000 $/т для меди, 18000-19000 $/т. для никеля и ~2300 $/т для алюминия.

—Взгляд на Норникель и Русал

В условиях ожидания падения цен на металлы мы не считаем Норникель и Русал интересными активами. Более подробно про Русал и Норникель можете прочитать в наших предыдущих постах. Сделки по нашим портфелям с этими и другими компаниями на основании макро - доступны в сервисе

Марк Пальшин

Senior Analyst

@Palshinmd

#GMKN #RUAL

С середины 2022 г. мы видим понижательную динамику цен на основные промышленные металлы. Цена на никель (без учета задерга цены вверх в конце 2022 г. - начале 2023 г.) снизилась с 35000 до 20000-21000 $/т., на медь - с 11000 до 8000 $/т., на алюминий с 3800 до 2300 $/т. и на палладий с 3400 до 1400 $/унц.

В этом посте разберемся в причинах снижения цен на эти металлы, а также дадим взгляд на Норникель и Русал (компании, которые добывают эти металлы).

—Основная причина коррекции цен на металлы - рецессия

На наш взгляд основная причина падения цен на промышленные металлы - приближающаяся рецессия. В период рецессии, которая, по нашим оценкам, наступит ближе к 3 кварталу 2023 г., спрос на промышленные металлы будет падать. В результате падения спроса цены на металлы могут быть под давлением и продолжить свою коррекцию.

В конце 2022 г. - начале 2023 г. цены на сырье росли в преддверии открытия Китайской экономики и ее бурного роста. Однако, по последним данным индекса PMI бурного восстановления экономики не произошло. Это также стало одним из фактором снижения цен на сырье в последние месяцы.

—Поддержка цен в период рецессии - верхний уровень кривой себестоимости

Исторически в период рецессии цены на промышленные металлы приближаются к верхнему уровню кривых затрат. Мы ожидаем, что цены продолжат коррекцию до 85-95% перцентиля кривых затрат. Это соответствует уровням ~7700-8000 $/т для меди, 18000-19000 $/т. для никеля и ~2300 $/т для алюминия.

—Взгляд на Норникель и Русал

В условиях ожидания падения цен на металлы мы не считаем Норникель и Русал интересными активами. Более подробно про Русал и Норникель можете прочитать в наших предыдущих постах. Сделки по нашим портфелям с этими и другими компаниями на основании макро - доступны в сервисе

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Экспортеры, которые в опасной точке

#мысли_управляющего

#timestamp

#daily

Наблюдаю за ценами на сырье, и там все хуже, чем с искусственным интеллектом: медь, сталь, удобрения падают.

- сталь 🤔

- пром металлы 🤬

- удобрения 😤

В этой связи, конечно, курс доллара выручал #GMKN, #NLMK, #PHOR, но сейчас по моим прикидкам мы +- вышли на локальные разворотные точки. Если ещё и рубль укрепится, то точно будет больно.

Посмотрим, что будет дальше

#мысли_управляющего

#timestamp

#daily

Наблюдаю за ценами на сырье, и там все хуже, чем с искусственным интеллектом: медь, сталь, удобрения падают.

- сталь 🤔

- пром металлы 🤬

- удобрения 😤

В этой связи, конечно, курс доллара выручал #GMKN, #NLMK, #PHOR, но сейчас по моим прикидкам мы +- вышли на локальные разворотные точки. Если ещё и рубль укрепится, то точно будет больно.

Посмотрим, что будет дальше

{kind=link}

Обзор финансовых результатов Норникеля за 1 полугодие 2023 г.

#GMKN

Норникель отчитался по финансовым результатам за 1 полугодие 2023 г., которые были хуже консенсуса. Компания увеличила долю поставок металла в Азию с 31 до 49% п/п и сократила в Европу с 47 до 25% п/п за 1 полугодие 2023 г. В связи с этим, по нашим оценкам (компания перестала раскрывать продажи отдельных металлов и их выручку), выросли дисконты на товар до 7-10%. Ранее дисконтов не было и наблюдались премии. Далее рассмотрим результаты компании за 1 полугодие 2023 г. и дадим актуальный взгляд на компанию.

Финансовые результаты не оправдали ожидания консенсуса

👉🏻Выручка за 1 полугодие 2023 г. снизилась на 20% г/г до $7.2 млрд. Мы считаем, что падение выручки помимо снижения цен на металлы связано с появлением дисконтов (~7-10%) из-за увеличенных поставок товара в Азию. Мы ожидаем продолжение негативной динамики выручки во 2 полугодии 2023 г.

👉🏻EBITDA компании за 1 полугодие 2023 г.снизилась на 30% г/г до $3.4 млрд на фоне падения выручки. При этом компания продолжает работать над операционной эффективностью, что в совокупности с высоким курсом доллара к рублю поддержит рентабельность в сложный период времени и частично компенсирует эффект снижения цен на металлы.

👉🏻Свободный денежный поток за 1 полугодие 2023 г. вырос на 28% г/г до $1.4 млрд. Компании не удалось распродать свои запасы, как мы ожидали ранее. Компания снизила прогноз капитальных затрат с $4.7 до $3.5-3.8 млрд на 2023 г. из-за ослабления рубля и сдвига графика проектов. Это поддержит будущий свободный денежный поток, но, по нашим оценкам, он все еще будет значительно ниже 2019-2021 гг.

👉🏻Если компания будет платить дивиденд исходя из 100% свободного денежного потока, то выплата по итогам 2023 г. может составить 811 руб. (5.0% див. доходности по текущей цене), а по итогам 2024 г. – 744 руб. (4.6% див. доходности к текущей цене). Ранее компания платила 60% от EBITDA, но действие акционерного соглашения между Русалом и Норникелем закончилось. Теперь, вероятно, выплаты дивидендов будут из свободного денежного потока, так как компания вошла в новый инвестиционный цикл. Информации по новой дивидендной политике не появилось, поэтому есть умеренная вероятность невыплаты дивидендов по итогам 2023 г.

Взгляд на компанию

Мы по-прежнему считаем, что Норникель фундаментально неинтересен на горизонте 1-2 лет из-за снижения финансовых результатов на фоне ожидаемых нами низких цен на продукцию, появления дисконтов, а также из-за вероятного сильного падения дивидендов в 2023-24 гг. (600-800 руб. против 1600-1700 руб. за 2020-21 гг.).

В текущих условиях акции Норникеля могут быть интересными только для долгосрочного удержания (3-5+ лет), так как ждем роста цен на металлы в долгосрочной перспективе на фоне дефицитности большинства металлов из-за активного перехода к зеленой экономике.

#GMKN

Норникель отчитался по финансовым результатам за 1 полугодие 2023 г., которые были хуже консенсуса. Компания увеличила долю поставок металла в Азию с 31 до 49% п/п и сократила в Европу с 47 до 25% п/п за 1 полугодие 2023 г. В связи с этим, по нашим оценкам (компания перестала раскрывать продажи отдельных металлов и их выручку), выросли дисконты на товар до 7-10%. Ранее дисконтов не было и наблюдались премии. Далее рассмотрим результаты компании за 1 полугодие 2023 г. и дадим актуальный взгляд на компанию.

Финансовые результаты не оправдали ожидания консенсуса

👉🏻Выручка за 1 полугодие 2023 г. снизилась на 20% г/г до $7.2 млрд. Мы считаем, что падение выручки помимо снижения цен на металлы связано с появлением дисконтов (~7-10%) из-за увеличенных поставок товара в Азию. Мы ожидаем продолжение негативной динамики выручки во 2 полугодии 2023 г.

👉🏻EBITDA компании за 1 полугодие 2023 г.снизилась на 30% г/г до $3.4 млрд на фоне падения выручки. При этом компания продолжает работать над операционной эффективностью, что в совокупности с высоким курсом доллара к рублю поддержит рентабельность в сложный период времени и частично компенсирует эффект снижения цен на металлы.

👉🏻Свободный денежный поток за 1 полугодие 2023 г. вырос на 28% г/г до $1.4 млрд. Компании не удалось распродать свои запасы, как мы ожидали ранее. Компания снизила прогноз капитальных затрат с $4.7 до $3.5-3.8 млрд на 2023 г. из-за ослабления рубля и сдвига графика проектов. Это поддержит будущий свободный денежный поток, но, по нашим оценкам, он все еще будет значительно ниже 2019-2021 гг.

👉🏻Если компания будет платить дивиденд исходя из 100% свободного денежного потока, то выплата по итогам 2023 г. может составить 811 руб. (5.0% див. доходности по текущей цене), а по итогам 2024 г. – 744 руб. (4.6% див. доходности к текущей цене). Ранее компания платила 60% от EBITDA, но действие акционерного соглашения между Русалом и Норникелем закончилось. Теперь, вероятно, выплаты дивидендов будут из свободного денежного потока, так как компания вошла в новый инвестиционный цикл. Информации по новой дивидендной политике не появилось, поэтому есть умеренная вероятность невыплаты дивидендов по итогам 2023 г.

Взгляд на компанию

Мы по-прежнему считаем, что Норникель фундаментально неинтересен на горизонте 1-2 лет из-за снижения финансовых результатов на фоне ожидаемых нами низких цен на продукцию, появления дисконтов, а также из-за вероятного сильного падения дивидендов в 2023-24 гг. (600-800 руб. против 1600-1700 руб. за 2020-21 гг.).

В текущих условиях акции Норникеля могут быть интересными только для долгосрочного удержания (3-5+ лет), так как ждем роста цен на металлы в долгосрочной перспективе на фоне дефицитности большинства металлов из-за активного перехода к зеленой экономике.

{kind=link}

Цены на промышленные металлы продолжают корректироваться

#GMKN #RUAL

С середины 2022 г. цены на промышленные металлы снижаются. Цена на никель (без учета резкого роста на фоне маржинкола крупного Индонезийского игрока в конце 2022 г. - начале 2023 г.) снизилась с 35000 до 20000-21000 $/т., на медь - с 11000 до 8000-8500 $/т., на алюминий с 3800 до 2200 $/т. и на палладий с 3400 до 1200 $/унц.

В этом посте разберемся в причинах снижения цен на эти металлы, а также дадим взгляд на Норникель и Русал (компании, которые добывают эти металлы).

Замедление глобальных экономик - основная причина падения цен на металлы

Открытие экономики Китая, которая потребляет самое большое кол-во металлов в тоннах, не оправдало ожиданий. Производственный индекс PMI за последние 5 месяца показал значение ниже 50 (49.2 за апрель, 48.8 за май, 49.0 за июнь, 49.3 за июль и 49.7 за август), в то время как рынок ожидал более высокие показатели. Значение индекса ниже 50 означает падение промышленной активности.

Кроме этого, PMI большинства экономик мира также выходит ниже ожиданий. На фоне замедления мировой экономики цены на промышленные металлы продолжают снижаться или торговаться в боковике.

Поддержка цен в период рецессии - верхний уровень кривой себестоимости

Исторически в период рецессии цены на промышленные металлы приближаются к верхнему уровню кривых затрат (~85-95% перцентиль). Большинство промышленных металлов уже скорректировалось до цен, которых мы ждем в рецессию: для меди ~8000 $/т. (текущая цена - 8400 $/т.), для никеля~ 18000-19000 $/т. (текущая цена - 20000 $/т.) и для алюминия ~2300 $/т. (текущая цена - 2200 $/т.).

Мы ожидаем, что рост цен на промышленные металлы возобновится после ожидаемой нами в ближайшее время рецессии. По нашим оценкам, самым перспективным металлом является алюминий из-за его вероятного сильного дефицита в 24-25 гг., а также низких запасов на складах. Цена ближе к концу 2024 г. с текущих (2200$/т.) может вырасти до 2800 $/т.

Актуальный взгляд на Норникель и Русал

В условиях сниженных цен на металлы мы не считаем Норникель и Русал интересными активами. Более подробно про Русал и Норникель можете прочитать в наших недавних постах. Сделки по нашим портфелям с этими и другими компаниями на основании макро - доступны в сервисе

Марк Пальшин

Senior Analyst

@Palshinmd

#GMKN #RUAL

С середины 2022 г. цены на промышленные металлы снижаются. Цена на никель (без учета резкого роста на фоне маржинкола крупного Индонезийского игрока в конце 2022 г. - начале 2023 г.) снизилась с 35000 до 20000-21000 $/т., на медь - с 11000 до 8000-8500 $/т., на алюминий с 3800 до 2200 $/т. и на палладий с 3400 до 1200 $/унц.

В этом посте разберемся в причинах снижения цен на эти металлы, а также дадим взгляд на Норникель и Русал (компании, которые добывают эти металлы).

Замедление глобальных экономик - основная причина падения цен на металлы

Открытие экономики Китая, которая потребляет самое большое кол-во металлов в тоннах, не оправдало ожиданий. Производственный индекс PMI за последние 5 месяца показал значение ниже 50 (49.2 за апрель, 48.8 за май, 49.0 за июнь, 49.3 за июль и 49.7 за август), в то время как рынок ожидал более высокие показатели. Значение индекса ниже 50 означает падение промышленной активности.

Кроме этого, PMI большинства экономик мира также выходит ниже ожиданий. На фоне замедления мировой экономики цены на промышленные металлы продолжают снижаться или торговаться в боковике.

Поддержка цен в период рецессии - верхний уровень кривой себестоимости

Исторически в период рецессии цены на промышленные металлы приближаются к верхнему уровню кривых затрат (~85-95% перцентиль). Большинство промышленных металлов уже скорректировалось до цен, которых мы ждем в рецессию: для меди ~8000 $/т. (текущая цена - 8400 $/т.), для никеля~ 18000-19000 $/т. (текущая цена - 20000 $/т.) и для алюминия ~2300 $/т. (текущая цена - 2200 $/т.).

Мы ожидаем, что рост цен на промышленные металлы возобновится после ожидаемой нами в ближайшее время рецессии. По нашим оценкам, самым перспективным металлом является алюминий из-за его вероятного сильного дефицита в 24-25 гг., а также низких запасов на складах. Цена ближе к концу 2024 г. с текущих (2200$/т.) может вырасти до 2800 $/т.

Актуальный взгляд на Норникель и Русал

В условиях сниженных цен на металлы мы не считаем Норникель и Русал интересными активами. Более подробно про Русал и Норникель можете прочитать в наших недавних постах. Сделки по нашим портфелям с этими и другими компаниями на основании макро - доступны в сервисе

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Норникель - падение цен на основные металлы компании

#GMKN

На фоне замедления мировых экономик цены на цветные металлы и металлы платиновой группы продолжают корректироваться. В этом посте рассмотрим насколько сильно упали цены на основные металлы группы, а также дадим актуальный взгляд на компанию.

Цены на основные металлы Норникеля сильно скорректировались

За последние 4 года основная выручка (84%) у Норникеля приходится на 3 основных металла: палладий (35%), никель (26%) и медь (23%). Средние цены за январь-ноябрь 2023 г. в долларах снизились

-на медь на 3.9% г/г до 8510 $/т. (за ноябрь средняя цена - 8178 $/т.);

-на никель на 12.4% г/г до 22192 $/т (за ноябрь средняя цена - 17300 $/т.) ;

-на палладий - на 36.2% г/г до 1361 $/унц. (за ноябрь средняя цена - 1063 $/унц.).

При этом последние цены на ноябрь на эти металлы заметно ниже средних цен за январь-ноябрь 2023 г.

Это говорит о том, что финансовые результаты Норникеля за 2023 г. будут заметно хуже, чем за 2022 г. К тому же за последний год наблюдалась сильная производственная инфляция, что негативно отразится на маржинальности компании.

В результате вышеперечисленного мы ожидаем, что EBITDA компании по итогам 2023 г. снизится до 501 млрд руб. против 606 млрд руб. за 2022 г. и 775 млрд руб. за 2021 г.

Актуальный взгляд на компанию

Мы по-прежнему считаем, что Норникель проигрывает по привлекательности другим бумагам из своего сектора на горизонте 1-2 лет из-за снижения финансовых результатов на фоне ожидаемых нами низких цен на продукцию, высокой производственной инфляции, а также из-за вероятного сильного уменьшения дивидендов в 2023-24 гг. (750-1100 руб. против 1600-2700 руб. в 2019-21 гг.).

Марк Пальшин

Senior Analyst

@Palshinmd

#GMKN

На фоне замедления мировых экономик цены на цветные металлы и металлы платиновой группы продолжают корректироваться. В этом посте рассмотрим насколько сильно упали цены на основные металлы группы, а также дадим актуальный взгляд на компанию.

Цены на основные металлы Норникеля сильно скорректировались

За последние 4 года основная выручка (84%) у Норникеля приходится на 3 основных металла: палладий (35%), никель (26%) и медь (23%). Средние цены за январь-ноябрь 2023 г. в долларах снизились

-на медь на 3.9% г/г до 8510 $/т. (за ноябрь средняя цена - 8178 $/т.);

-на никель на 12.4% г/г до 22192 $/т (за ноябрь средняя цена - 17300 $/т.) ;

-на палладий - на 36.2% г/г до 1361 $/унц. (за ноябрь средняя цена - 1063 $/унц.).

При этом последние цены на ноябрь на эти металлы заметно ниже средних цен за январь-ноябрь 2023 г.

Это говорит о том, что финансовые результаты Норникеля за 2023 г. будут заметно хуже, чем за 2022 г. К тому же за последний год наблюдалась сильная производственная инфляция, что негативно отразится на маржинальности компании.

В результате вышеперечисленного мы ожидаем, что EBITDA компании по итогам 2023 г. снизится до 501 млрд руб. против 606 млрд руб. за 2022 г. и 775 млрд руб. за 2021 г.

Актуальный взгляд на компанию

Мы по-прежнему считаем, что Норникель проигрывает по привлекательности другим бумагам из своего сектора на горизонте 1-2 лет из-за снижения финансовых результатов на фоне ожидаемых нами низких цен на продукцию, высокой производственной инфляции, а также из-за вероятного сильного уменьшения дивидендов в 2023-24 гг. (750-1100 руб. против 1600-2700 руб. в 2019-21 гг.).

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Санкции на поставку меди, никеля и алюминия

#RUAL #GMKN

В прошлую пятницу Великобритания и США ввели запрет на импорт российского алюминия, меди и никеля. В этом посте рассмотрим, как санкции повлияют на Норникель и Русал, а также дадим актуальный взгляд на компании.

Запрет на поставку металлов

Великобритания и США ввели запрет на поставку российского алюминия, меди и никеля, а также на торговлю этими металлами на своих биржах (CME - Чикагской товарной бирже и LME - Лондонской бирже металлов). На этом фоне сегодня растут цены на металлы (+2.5-3% на алюминий и никель и +1-1.5% на медь).

Мы не считаем, что запрет на поставку металлов окажет сильное влияние на финансовые результаты компаний. Компании уже давно были готовы к санкциям. Мы считаем, что в результате введения таких санкций станет дороже логистика и добавятся незначительные дисконты в ценах реализации к мировым ценам. Также мы не ожидаем, что в результате санкций цены на пром. металлы сильно вырастут.

Русал (производитель алюминия) уже прокомментировал, что санкции не повлияют на возможность поставок алюминия, поскольку не затрагивают глобальные логистические решения компании. При этом LME признает, что значительная часть рынка по-прежнему готова принимать поставки российского алюминия.

Что касается Норникеля (производитель меди и никеля, а также палладия и платины, 90% выручки приходится на медь, никель и палладий), компания уже в прошлом году переориентировала большую часть своих продаж через Китай (Шанхайская товарная биржа). Также отметим, что большая часть объемов металлов (~90-95%) заранее контрактуется. Поэтому мы не ожидаем, что санкции смогут значительно повлиять на финансовые результаты Норникеля и Русала.

Актуальный взгляд на компании

В условиях сильного роста себестоимости, более низких по сравнению с 2022 г. цен реализации алюминия в 2023-24 гг., высокого долга и роста процентных платежей мы сохраняем негативный взгляд на Русал. Кроме этого, мы ожидаем, что дивидендные выплаты от Норникеля по итогам 2023-24 гг. будут значительно ниже, чем в 2020-21 гг. (4.80-1.05 руб. против 16.0-27.0 руб. в 2020-21 гг.). Вышеописанные факторы делают компанию опасной для инвестиций.

Мы по-прежнему считаем, что Норникель фундаментально неинтересен на горизонте 1-2 лет из-за значительного снижения финансовых результатов на фоне ожидаемых нами низких цен на продукцию в 2024 г. относительно цен 2022 г., а также сниженных производственных показателей.

Марк Пальшин

Senior Analyst

@Palshinmd

#RUAL #GMKN

В прошлую пятницу Великобритания и США ввели запрет на импорт российского алюминия, меди и никеля. В этом посте рассмотрим, как санкции повлияют на Норникель и Русал, а также дадим актуальный взгляд на компании.

Запрет на поставку металлов

Великобритания и США ввели запрет на поставку российского алюминия, меди и никеля, а также на торговлю этими металлами на своих биржах (CME - Чикагской товарной бирже и LME - Лондонской бирже металлов). На этом фоне сегодня растут цены на металлы (+2.5-3% на алюминий и никель и +1-1.5% на медь).

Мы не считаем, что запрет на поставку металлов окажет сильное влияние на финансовые результаты компаний. Компании уже давно были готовы к санкциям. Мы считаем, что в результате введения таких санкций станет дороже логистика и добавятся незначительные дисконты в ценах реализации к мировым ценам. Также мы не ожидаем, что в результате санкций цены на пром. металлы сильно вырастут.

Русал (производитель алюминия) уже прокомментировал, что санкции не повлияют на возможность поставок алюминия, поскольку не затрагивают глобальные логистические решения компании. При этом LME признает, что значительная часть рынка по-прежнему готова принимать поставки российского алюминия.

Что касается Норникеля (производитель меди и никеля, а также палладия и платины, 90% выручки приходится на медь, никель и палладий), компания уже в прошлом году переориентировала большую часть своих продаж через Китай (Шанхайская товарная биржа). Также отметим, что большая часть объемов металлов (~90-95%) заранее контрактуется. Поэтому мы не ожидаем, что санкции смогут значительно повлиять на финансовые результаты Норникеля и Русала.

Актуальный взгляд на компании

В условиях сильного роста себестоимости, более низких по сравнению с 2022 г. цен реализации алюминия в 2023-24 гг., высокого долга и роста процентных платежей мы сохраняем негативный взгляд на Русал. Кроме этого, мы ожидаем, что дивидендные выплаты от Норникеля по итогам 2023-24 гг. будут значительно ниже, чем в 2020-21 гг. (4.80-1.05 руб. против 16.0-27.0 руб. в 2020-21 гг.). Вышеописанные факторы делают компанию опасной для инвестиций.

Мы по-прежнему считаем, что Норникель фундаментально неинтересен на горизонте 1-2 лет из-за значительного снижения финансовых результатов на фоне ожидаемых нами низких цен на продукцию в 2024 г. относительно цен 2022 г., а также сниженных производственных показателей.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}