Обзор результатов ВТБ за 2 кв. 2023

#VTBR #banks

27 июля ВТБ отчитался по итогам 1П и 2 кв. 2023 года. За полгода банк заработал рекордные 290 млрд руб. (+70% к 2021 г.), что было выше наших оценок. По итогам отчетности менеджмент повысил прогнозы на 2023 год почти по всем показателям и таргетируют 20% ROE (рекордное значение). В этом посте мы рассмотрим, достижимы ли такие показатели и оправданы ли текущая цена акций в связи с такими прогнозами.

Скорректированные результаты за 1 полугодие невысокие

В 1 полугодии банк заработал 290 млрд руб. (+70% г/г), ~32.8% ROE. Если скорректировать на разовые доходы от валютной переоценки и прибыли от покупки РНКБ, то получим около 13% ROE. Такие цифры гораздо ближе к историческому уровню ~12% (без учета кризисных годов).

Но бизнес быстро восстанавливается

Несмотря на "обычную" эффективность банка, показатели бизнеса быстро восстанавливаются и выше, как минимум, наших ожиданий на 2 кв. 2023 г.

-Кредитный портфель вырос до 19.0 трлн руб., что было выше наших ожиданий на уровне 18.1 трлн руб. С начала года по июнь кредиты юрлицам ВТБ выросли на 9.7% при отраслевом прогнозе на конец 2023 года в 12-16%.

-Чистые комиссионные доходы составили 56 млрд руб., что было выше наших ожиданий на уровне 43 млрд руб.

-Операционные расходы составили 104 млрд руб., что было ниже наших ожиданий на уровне 120 млрд руб. ВТБ ожидает CIR на уровне ниже 40% по итогам 2023 г., наш текущий прогноз составляет 36%.

-Стоимость риска снизилась на 0.1 п.п. до 0.9%, что было ниже нашего прогноза в 1.1%. Доля неработающих кредитов незначительно выросла кв/кв на 0.1 п.п. до 4.4%.

-Чистые процентные доходы были на уровне наших ожиданий 190.0 млрд руб.

Дальше результаты будут снижаться, но останутся сильными

По нашим оценкам, банк уже заработал около 60% прибыли за 2023 г. Кроме того, мы считаем, что основной рост курса доллара завершился и, если ВТБ сохранит текущую структуру ОВП (открытая валютная позиция), то появляются риски убытков от валютной переоценки во 2П 2023 г.

В базовом сценарии мы не закладываем убытки от валютной переоценки, и мы ожидаем, что основные показатели банка останутся стабильными. Чистая процентная маржа составит 3.5% (+1.7 п.п. г/г, прогноз ВТБ >3%), отношение операционных доходов к расходам (CIR) ~36% (прогноз ВТБ <40%), рентабельность капитала (ROE) 15-17% (прогноз ВТБ ~20%).

Сильные показатели оправдывают стоимость банка, но не выше

Сейчас банк торгуется по 0.77x P/BV '23F, 0.85x P/BV LTM, при этом его средний мультипликатор (2017-21 гг.) составляет 0.64x P/BV. На горизонте 12 месяцев мы не видим потенциала роста как в бизнесе — показатели будут стабильны, разовые доходы уйдут, так и в оценке — Сбер торгуется примерно с таким же дисконтом ~36% на горизонте года к своему историческому мультипликатору P/BV, как и ВТБ, при этом более интересен с точки зрения бизнеса. Поэтому текущие котировки оправдывают высокие показатели банка, и мы не считаем покупку акций ВТБ логичной по текущим уровням в 2.57 копеек за акцию.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#VTBR #banks

27 июля ВТБ отчитался по итогам 1П и 2 кв. 2023 года. За полгода банк заработал рекордные 290 млрд руб. (+70% к 2021 г.), что было выше наших оценок. По итогам отчетности менеджмент повысил прогнозы на 2023 год почти по всем показателям и таргетируют 20% ROE (рекордное значение). В этом посте мы рассмотрим, достижимы ли такие показатели и оправданы ли текущая цена акций в связи с такими прогнозами.

Скорректированные результаты за 1 полугодие невысокие

В 1 полугодии банк заработал 290 млрд руб. (+70% г/г), ~32.8% ROE. Если скорректировать на разовые доходы от валютной переоценки и прибыли от покупки РНКБ, то получим около 13% ROE. Такие цифры гораздо ближе к историческому уровню ~12% (без учета кризисных годов).

Но бизнес быстро восстанавливается

Несмотря на "обычную" эффективность банка, показатели бизнеса быстро восстанавливаются и выше, как минимум, наших ожиданий на 2 кв. 2023 г.

-Кредитный портфель вырос до 19.0 трлн руб., что было выше наших ожиданий на уровне 18.1 трлн руб. С начала года по июнь кредиты юрлицам ВТБ выросли на 9.7% при отраслевом прогнозе на конец 2023 года в 12-16%.

-Чистые комиссионные доходы составили 56 млрд руб., что было выше наших ожиданий на уровне 43 млрд руб.

-Операционные расходы составили 104 млрд руб., что было ниже наших ожиданий на уровне 120 млрд руб. ВТБ ожидает CIR на уровне ниже 40% по итогам 2023 г., наш текущий прогноз составляет 36%.

-Стоимость риска снизилась на 0.1 п.п. до 0.9%, что было ниже нашего прогноза в 1.1%. Доля неработающих кредитов незначительно выросла кв/кв на 0.1 п.п. до 4.4%.

-Чистые процентные доходы были на уровне наших ожиданий 190.0 млрд руб.

Дальше результаты будут снижаться, но останутся сильными

По нашим оценкам, банк уже заработал около 60% прибыли за 2023 г. Кроме того, мы считаем, что основной рост курса доллара завершился и, если ВТБ сохранит текущую структуру ОВП (открытая валютная позиция), то появляются риски убытков от валютной переоценки во 2П 2023 г.

В базовом сценарии мы не закладываем убытки от валютной переоценки, и мы ожидаем, что основные показатели банка останутся стабильными. Чистая процентная маржа составит 3.5% (+1.7 п.п. г/г, прогноз ВТБ >3%), отношение операционных доходов к расходам (CIR) ~36% (прогноз ВТБ <40%), рентабельность капитала (ROE) 15-17% (прогноз ВТБ ~20%).

Сильные показатели оправдывают стоимость банка, но не выше

Сейчас банк торгуется по 0.77x P/BV '23F, 0.85x P/BV LTM, при этом его средний мультипликатор (2017-21 гг.) составляет 0.64x P/BV. На горизонте 12 месяцев мы не видим потенциала роста как в бизнесе — показатели будут стабильны, разовые доходы уйдут, так и в оценке — Сбер торгуется примерно с таким же дисконтом ~36% на горизонте года к своему историческому мультипликатору P/BV, как и ВТБ, при этом более интересен с точки зрения бизнеса. Поэтому текущие котировки оправдывают высокие показатели банка, и мы не считаем покупку акций ВТБ логичной по текущим уровням в 2.57 копеек за акцию.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

20230728_IH-Comment_NVTK-1H23_f.pdf

220.6 KB

Новатэк - Финансовые результаты за 1П 2023

26 июля Новатэк впервые за последние 1.5 года отчитался о своих фин. результатах. На прошлой неделе мы выпустили обзор по результатам Новатэка для клиентов нашей аналитики, решили поделиться также с вами.

Новатэк - один из наших фаворитов среди российских акций. Основной фактор привлекательности - рост бизнеса:

👉🏻Новатэк планирует запустить 1-ю линию Арктик СПГ-2 мощностью 6.6 млн т/год в конце этого года или в начале 2024 г. Это позволит Новатэку увеличить объем производства СПГ на совместных предприятиях (далее - СП) в 2024 г. на 40% г/г (с учетом доли Новатэка 60%).

👉🏻Также Новатэк подал заявку на приобретение доли Shell 27.5% в проекте Сахалин-2 (+30% к объему производства Новатэка в 2022 г.). Правительство еще не одобрило, при этом базово мы ждем, что это произойдет до конца года.

❗️Всего в 2024 г. объем производства СПГ на СП Новатэка вырастет на 71% г/г. с учетом доли в Сахалине-2 (и на 40% г/г без учета Сахалина-2)

Подробнее читайте в отчете!

26 июля Новатэк впервые за последние 1.5 года отчитался о своих фин. результатах. На прошлой неделе мы выпустили обзор по результатам Новатэка для клиентов нашей аналитики, решили поделиться также с вами.

Новатэк - один из наших фаворитов среди российских акций. Основной фактор привлекательности - рост бизнеса:

👉🏻Новатэк планирует запустить 1-ю линию Арктик СПГ-2 мощностью 6.6 млн т/год в конце этого года или в начале 2024 г. Это позволит Новатэку увеличить объем производства СПГ на совместных предприятиях (далее - СП) в 2024 г. на 40% г/г (с учетом доли Новатэка 60%).

👉🏻Также Новатэк подал заявку на приобретение доли Shell 27.5% в проекте Сахалин-2 (+30% к объему производства Новатэка в 2022 г.). Правительство еще не одобрило, при этом базово мы ждем, что это произойдет до конца года.

❗️Всего в 2024 г. объем производства СПГ на СП Новатэка вырастет на 71% г/г. с учетом доли в Сахалине-2 (и на 40% г/г без учета Сахалина-2)

Подробнее читайте в отчете!

Стоит ли участвовать в первичном размещении облигаций в текущих условиях

#облигации

Сегодня на рынке облигаций наблюдается интересная ситуация: ОФЗ плавно снижаются в цене, закладывая более жесткую ДКП, а корпоративные бумаги растут.

Так, индекс RGBI с прошлой недели снизился на 0.4%, а индекс RUCBTRNS вырос на 0.3%. О причинах мы рассуждали здесь. Если кратко, то отчасти это иррационально, и, вероятно, корпоративные облигации начнут повторять динамику ОФЗ с некоторым лагом.

🤔 В связи с этим рождается вопрос: а интересно ли сейчас покупать облигации на первичных размещениях, в надежде на рост цены на старте торгов? Или же они рискуют оказаться под номиналом из-за рисков повышения КС?

• Мы считаем, что участвовать в каждом размещении сегодня, надеясь быстро заработать доп. % на открытии торгов, не стоит.

• Лучше принимать участие, когда есть явная премия ко вторичному рынку, которая может самортизировать рост КС и оставить потенциал для сужения спреда к кривой ОФЗ. Например, как в сегодняшнем сборе заявок на новые облигации Восточной стивидорной компании.

• Хотя, некоторый жор на рынке сейчас присутствует. Так, новый выпуск облигаций ТГК-14, который разместился без премии ко вторичному рынку, сейчас торгуется по 101.8%, т.е. рост цены почти на 2 фигуры от номинала за 2 дня. Но надеяться только лишь на сильный спрос не стоит.

• В нашем сервисе, мы рассматриваем перспективность большинства первичных размещений корпоративных облигаций. Присоединяйтесь!

#облигации

Сегодня на рынке облигаций наблюдается интересная ситуация: ОФЗ плавно снижаются в цене, закладывая более жесткую ДКП, а корпоративные бумаги растут.

Так, индекс RGBI с прошлой недели снизился на 0.4%, а индекс RUCBTRNS вырос на 0.3%. О причинах мы рассуждали здесь. Если кратко, то отчасти это иррационально, и, вероятно, корпоративные облигации начнут повторять динамику ОФЗ с некоторым лагом.

🤔 В связи с этим рождается вопрос: а интересно ли сейчас покупать облигации на первичных размещениях, в надежде на рост цены на старте торгов? Или же они рискуют оказаться под номиналом из-за рисков повышения КС?

• Мы считаем, что участвовать в каждом размещении сегодня, надеясь быстро заработать доп. % на открытии торгов, не стоит.

• Лучше принимать участие, когда есть явная премия ко вторичному рынку, которая может самортизировать рост КС и оставить потенциал для сужения спреда к кривой ОФЗ. Например, как в сегодняшнем сборе заявок на новые облигации Восточной стивидорной компании.

• Хотя, некоторый жор на рынке сейчас присутствует. Так, новый выпуск облигаций ТГК-14, который разместился без премии ко вторичному рынку, сейчас торгуется по 101.8%, т.е. рост цены почти на 2 фигуры от номинала за 2 дня. Но надеяться только лишь на сильный спрос не стоит.

• В нашем сервисе, мы рассматриваем перспективность большинства первичных размещений корпоративных облигаций. Присоединяйтесь!

{kind=link}

Помните отчет, которым мы публично поделились в июле?

Привожу на картинке скрин с первой страницы - в лишних комментариях он не нуждается.

Думаю, наша подписка может давать полезность одним только этим форматом, который у нас выходит каждый месяц. Ребалансировка портфеля раз в месяц по monthly - это удобный вариант, который не занимает много времени, если Вы не хотите повторять наши портфели, а инвестируете самостоятельно. В случае экстренных изменений по какой-то компании Вы увидите оперативный комментарий в боте и подрегулируете состав портфеля, но такое случается редко.

Кстати, новый отчёт уже скоро выйдет, но, как обычно, в рамках подписки.

Александр Сайганов

Head of Research

@Hustleharde

Привожу на картинке скрин с первой страницы - в лишних комментариях он не нуждается.

Думаю, наша подписка может давать полезность одним только этим форматом, который у нас выходит каждый месяц. Ребалансировка портфеля раз в месяц по monthly - это удобный вариант, который не занимает много времени, если Вы не хотите повторять наши портфели, а инвестируете самостоятельно. В случае экстренных изменений по какой-то компании Вы увидите оперативный комментарий в боте и подрегулируете состав портфеля, но такое случается редко.

Кстати, новый отчёт уже скоро выйдет, но, как обычно, в рамках подписки.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Обзор финансовых результатов Норникеля за 1 полугодие 2023 г.

#GMKN

Норникель отчитался по финансовым результатам за 1 полугодие 2023 г., которые были хуже консенсуса. Компания увеличила долю поставок металла в Азию с 31 до 49% п/п и сократила в Европу с 47 до 25% п/п за 1 полугодие 2023 г. В связи с этим, по нашим оценкам (компания перестала раскрывать продажи отдельных металлов и их выручку), выросли дисконты на товар до 7-10%. Ранее дисконтов не было и наблюдались премии. Далее рассмотрим результаты компании за 1 полугодие 2023 г. и дадим актуальный взгляд на компанию.

Финансовые результаты не оправдали ожидания консенсуса

👉🏻Выручка за 1 полугодие 2023 г. снизилась на 20% г/г до $7.2 млрд. Мы считаем, что падение выручки помимо снижения цен на металлы связано с появлением дисконтов (~7-10%) из-за увеличенных поставок товара в Азию. Мы ожидаем продолжение негативной динамики выручки во 2 полугодии 2023 г.

👉🏻EBITDA компании за 1 полугодие 2023 г.снизилась на 30% г/г до $3.4 млрд на фоне падения выручки. При этом компания продолжает работать над операционной эффективностью, что в совокупности с высоким курсом доллара к рублю поддержит рентабельность в сложный период времени и частично компенсирует эффект снижения цен на металлы.

👉🏻Свободный денежный поток за 1 полугодие 2023 г. вырос на 28% г/г до $1.4 млрд. Компании не удалось распродать свои запасы, как мы ожидали ранее. Компания снизила прогноз капитальных затрат с $4.7 до $3.5-3.8 млрд на 2023 г. из-за ослабления рубля и сдвига графика проектов. Это поддержит будущий свободный денежный поток, но, по нашим оценкам, он все еще будет значительно ниже 2019-2021 гг.

👉🏻Если компания будет платить дивиденд исходя из 100% свободного денежного потока, то выплата по итогам 2023 г. может составить 811 руб. (5.0% див. доходности по текущей цене), а по итогам 2024 г. – 744 руб. (4.6% див. доходности к текущей цене). Ранее компания платила 60% от EBITDA, но действие акционерного соглашения между Русалом и Норникелем закончилось. Теперь, вероятно, выплаты дивидендов будут из свободного денежного потока, так как компания вошла в новый инвестиционный цикл. Информации по новой дивидендной политике не появилось, поэтому есть умеренная вероятность невыплаты дивидендов по итогам 2023 г.

Взгляд на компанию

Мы по-прежнему считаем, что Норникель фундаментально неинтересен на горизонте 1-2 лет из-за снижения финансовых результатов на фоне ожидаемых нами низких цен на продукцию, появления дисконтов, а также из-за вероятного сильного падения дивидендов в 2023-24 гг. (600-800 руб. против 1600-1700 руб. за 2020-21 гг.).

В текущих условиях акции Норникеля могут быть интересными только для долгосрочного удержания (3-5+ лет), так как ждем роста цен на металлы в долгосрочной перспективе на фоне дефицитности большинства металлов из-за активного перехода к зеленой экономике.

#GMKN

Норникель отчитался по финансовым результатам за 1 полугодие 2023 г., которые были хуже консенсуса. Компания увеличила долю поставок металла в Азию с 31 до 49% п/п и сократила в Европу с 47 до 25% п/п за 1 полугодие 2023 г. В связи с этим, по нашим оценкам (компания перестала раскрывать продажи отдельных металлов и их выручку), выросли дисконты на товар до 7-10%. Ранее дисконтов не было и наблюдались премии. Далее рассмотрим результаты компании за 1 полугодие 2023 г. и дадим актуальный взгляд на компанию.

Финансовые результаты не оправдали ожидания консенсуса

👉🏻Выручка за 1 полугодие 2023 г. снизилась на 20% г/г до $7.2 млрд. Мы считаем, что падение выручки помимо снижения цен на металлы связано с появлением дисконтов (~7-10%) из-за увеличенных поставок товара в Азию. Мы ожидаем продолжение негативной динамики выручки во 2 полугодии 2023 г.

👉🏻EBITDA компании за 1 полугодие 2023 г.снизилась на 30% г/г до $3.4 млрд на фоне падения выручки. При этом компания продолжает работать над операционной эффективностью, что в совокупности с высоким курсом доллара к рублю поддержит рентабельность в сложный период времени и частично компенсирует эффект снижения цен на металлы.

👉🏻Свободный денежный поток за 1 полугодие 2023 г. вырос на 28% г/г до $1.4 млрд. Компании не удалось распродать свои запасы, как мы ожидали ранее. Компания снизила прогноз капитальных затрат с $4.7 до $3.5-3.8 млрд на 2023 г. из-за ослабления рубля и сдвига графика проектов. Это поддержит будущий свободный денежный поток, но, по нашим оценкам, он все еще будет значительно ниже 2019-2021 гг.

👉🏻Если компания будет платить дивиденд исходя из 100% свободного денежного потока, то выплата по итогам 2023 г. может составить 811 руб. (5.0% див. доходности по текущей цене), а по итогам 2024 г. – 744 руб. (4.6% див. доходности к текущей цене). Ранее компания платила 60% от EBITDA, но действие акционерного соглашения между Русалом и Норникелем закончилось. Теперь, вероятно, выплаты дивидендов будут из свободного денежного потока, так как компания вошла в новый инвестиционный цикл. Информации по новой дивидендной политике не появилось, поэтому есть умеренная вероятность невыплаты дивидендов по итогам 2023 г.

Взгляд на компанию

Мы по-прежнему считаем, что Норникель фундаментально неинтересен на горизонте 1-2 лет из-за снижения финансовых результатов на фоне ожидаемых нами низких цен на продукцию, появления дисконтов, а также из-за вероятного сильного падения дивидендов в 2023-24 гг. (600-800 руб. против 1600-1700 руб. за 2020-21 гг.).

В текущих условиях акции Норникеля могут быть интересными только для долгосрочного удержания (3-5+ лет), так как ждем роста цен на металлы в долгосрочной перспективе на фоне дефицитности большинства металлов из-за активного перехода к зеленой экономике.

{kind=link}

Возвращение домой: Как государство упрощает редомициляцию

#мысли_аналитика

В предыдущем посте мы разбирали два законопроекта, призванных упростить процедуру редомициляции в Россию российских компаний, зарегистрированных в недружественных юрисдикциях. Если пропустили, можете прочитать по ссылке.

Если кратко: законопроекты предполагают, что российские акционеры получать акции в российской структуре напрямую, а не через материнскую компанию. Предполагается листинг российской компании на Мосбирже и конвертация депозитарных расписок иностранной материнской структуры в акции этой компании. Это открывает путь к выплатам дивидендов, что в конечном счете главным образом и волнует инвесторов.

На фоне этих новостей, а также появляющейся информации о тех или иных шагах компаний на пути к редомициляции, расписки последние недели укрепляются. Далее в посте разберем, какие из компаний уже заявили о своих планах по "переезду" и какие шаги предпринимают уже сейчас

Часть компаний уже заявили о своем "переезде" в Россию или дружественные юрисдикции

Первой российской компанией заявившей о редомициляции еще весной была Vk. Компания должна переехать в Россию с Британских Виргинских островов. Позднее заявления сделали также ЕМС (РФ), Globaltrans (в Абу Даби), Русагро (не объявили пока, куда).

В обычной ситуации переезд в Россию мог занимать у российских компаний до 2 лет (кейсы Русала и Ленты). Лента, к слову, в 2020 г. завершила редомициляцию в Россию, и изначально компания также была зарегистрирована на Британских Виргинских островах, и оттуда ей сначала потребовалось переехать на Кипр, чтобы в итоге "добраться" в РФ. Это называется транзитной редомициляцией.

Сложность выхода из конкретной юрисдикции зависит от внутренних законов, иногда переезд предполагает также выплату налога в размере определенного % от стоимости компании. Например, выход из Нидерландов, где зарегистрированы X5 Retail Group и Яндекс, предполагает, как выплату налога, так и транзитную редомициляцию (необходимо для начала переехать в другую европейскую страну, которая позволит выйти из юрисдикции ЕС).

Законопроект предполагает решения на случаи, когда выход из "недружественной" юрисдикции осложнен внутренними законами

Как мы понимаем, второй законопроект (№ 337661–8) предполагает как раз решение на тот случай, когда выход из конкретной юрисдикции осложнен выплатами, и на случай, когда требуется транзитная редомициляция. То есть по идее такие компании, как Vk X5 (при желании) по идее смогут пройти по пути упрощенной редомициляции: через регистрацию российской структуры в САР в РФ и передачу ей активов (без транзитной редомициляции и выплаты "за выход" в недружественной юрисдикции). Посмотрим, как все будет на практике. Но вероятность позитивного исхода становится значительно выше.

Часть компаний пока не заявляли о конкретных планах по переезду, но предпринимают некоторые шаги

До конца непонятно, по какому сценарию “переезда” пойдут компании, которые еще не озвучили свои планы. X5 Retail (пока не делали заявлений на этот счет), например, попадает как под критерии ЭЗО (первый законопроект), так и в теории может пойти по пути упрощенной редомициляции, как я уже расписала выше (второй законопроект).

Вчера стала известно, что X5 Retail подаст на регистрацию в ЦБ проспект расписок, чтобы обеспечить непрерывный допуск к торгам на Мосбирже независимо от листинга на других площадках (первичный листинг у X5 изначально на Лондоне). На этой новости расписки в моменте росли на 7%. Возможно, это шаг на пути к "добровольному" переезду в Россию.

В следующей части поста разберем кейсы других компаний

Светлана Дубровина

Senior Analyst

@littlecreator

#мысли_аналитика

В предыдущем посте мы разбирали два законопроекта, призванных упростить процедуру редомициляции в Россию российских компаний, зарегистрированных в недружественных юрисдикциях. Если пропустили, можете прочитать по ссылке.

Если кратко: законопроекты предполагают, что российские акционеры получать акции в российской структуре напрямую, а не через материнскую компанию. Предполагается листинг российской компании на Мосбирже и конвертация депозитарных расписок иностранной материнской структуры в акции этой компании. Это открывает путь к выплатам дивидендов, что в конечном счете главным образом и волнует инвесторов.

На фоне этих новостей, а также появляющейся информации о тех или иных шагах компаний на пути к редомициляции, расписки последние недели укрепляются. Далее в посте разберем, какие из компаний уже заявили о своих планах по "переезду" и какие шаги предпринимают уже сейчас

Часть компаний уже заявили о своем "переезде" в Россию или дружественные юрисдикции

Первой российской компанией заявившей о редомициляции еще весной была Vk. Компания должна переехать в Россию с Британских Виргинских островов. Позднее заявления сделали также ЕМС (РФ), Globaltrans (в Абу Даби), Русагро (не объявили пока, куда).

В обычной ситуации переезд в Россию мог занимать у российских компаний до 2 лет (кейсы Русала и Ленты). Лента, к слову, в 2020 г. завершила редомициляцию в Россию, и изначально компания также была зарегистрирована на Британских Виргинских островах, и оттуда ей сначала потребовалось переехать на Кипр, чтобы в итоге "добраться" в РФ. Это называется транзитной редомициляцией.

Сложность выхода из конкретной юрисдикции зависит от внутренних законов, иногда переезд предполагает также выплату налога в размере определенного % от стоимости компании. Например, выход из Нидерландов, где зарегистрированы X5 Retail Group и Яндекс, предполагает, как выплату налога, так и транзитную редомициляцию (необходимо для начала переехать в другую европейскую страну, которая позволит выйти из юрисдикции ЕС).

Законопроект предполагает решения на случаи, когда выход из "недружественной" юрисдикции осложнен внутренними законами

Как мы понимаем, второй законопроект (№ 337661–8) предполагает как раз решение на тот случай, когда выход из конкретной юрисдикции осложнен выплатами, и на случай, когда требуется транзитная редомициляция. То есть по идее такие компании, как Vk X5 (при желании) по идее смогут пройти по пути упрощенной редомициляции: через регистрацию российской структуры в САР в РФ и передачу ей активов (без транзитной редомициляции и выплаты "за выход" в недружественной юрисдикции). Посмотрим, как все будет на практике. Но вероятность позитивного исхода становится значительно выше.

Часть компаний пока не заявляли о конкретных планах по переезду, но предпринимают некоторые шаги

До конца непонятно, по какому сценарию “переезда” пойдут компании, которые еще не озвучили свои планы. X5 Retail (пока не делали заявлений на этот счет), например, попадает как под критерии ЭЗО (первый законопроект), так и в теории может пойти по пути упрощенной редомициляции, как я уже расписала выше (второй законопроект).

Вчера стала известно, что X5 Retail подаст на регистрацию в ЦБ проспект расписок, чтобы обеспечить непрерывный допуск к торгам на Мосбирже независимо от листинга на других площадках (первичный листинг у X5 изначально на Лондоне). На этой новости расписки в моменте росли на 7%. Возможно, это шаг на пути к "добровольному" переезду в Россию.

В следующей части поста разберем кейсы других компаний

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

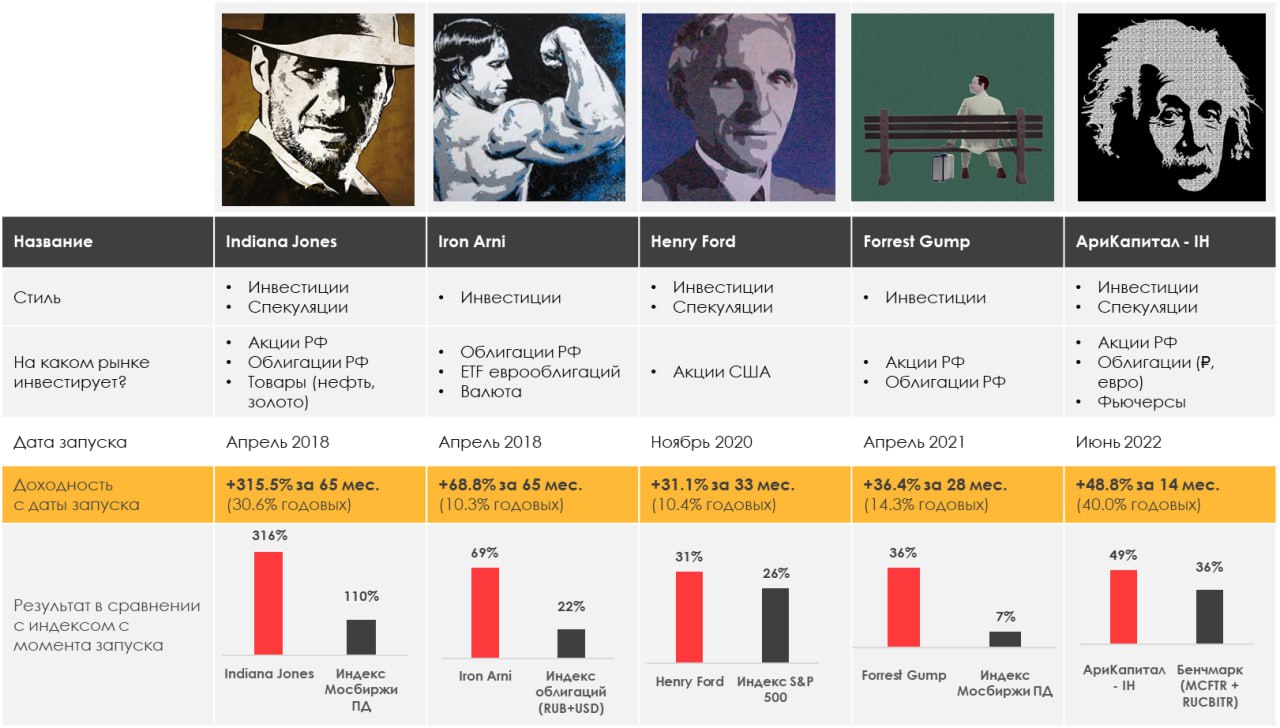

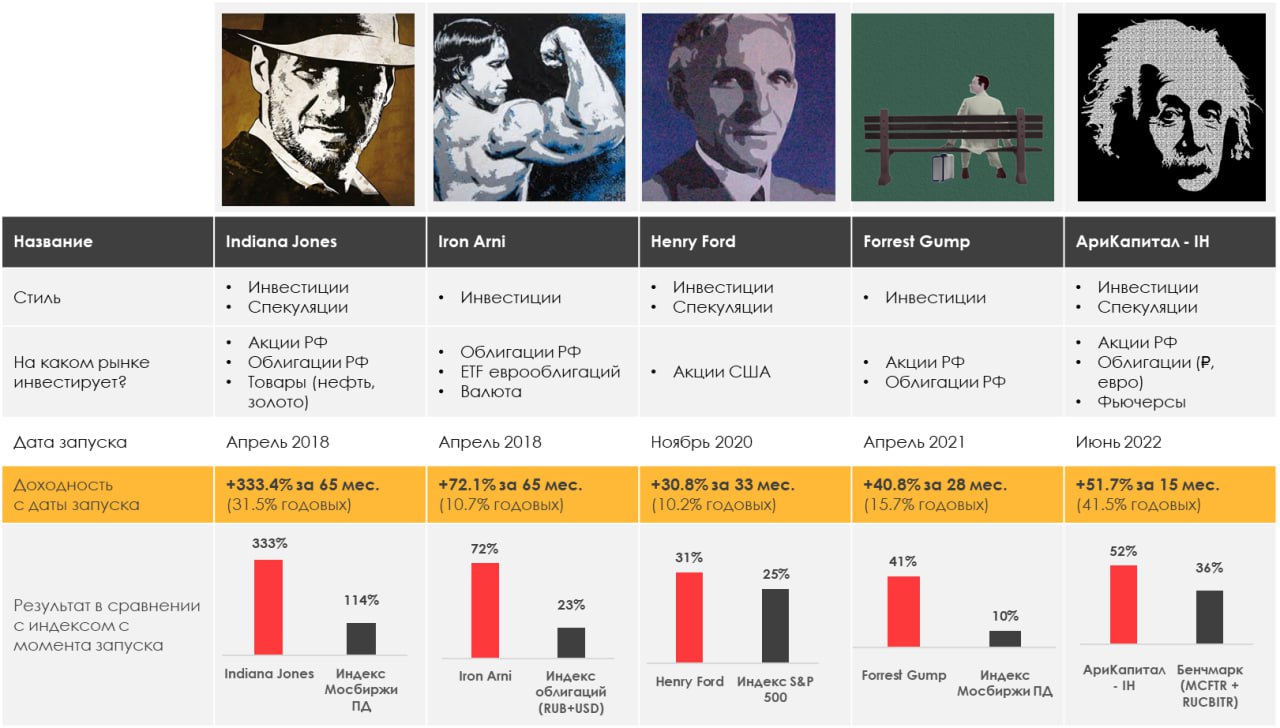

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.82%

> Henry Ford: -2.97%.

> Iron Arny: +3.62%

> Forrest Gump RU: +3.68%

> Фонд АриКапитал IH: +3.45%

> Индекс Мосбиржи ПД: +2.79%

> Индекс S&P500: -2.27%

Портфели IJ и Forrest Gump RU:

Портфели выросли за неделю за счёт:

1. опережающего роста в нефтегазовых экспортерах, на которых мы сделали ставку;

2. новой ставки на расписки;

3. переоценки ЗО на ослаблении рубля.

Сохраняем большую часть ставок, немного сократили экспозицию на акции в Индиане в пятницу.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На рынке США продолжается сезон отчетов, что создает дополнительную волатильность в акциях на фоне крайне низкого VIX и стоимости путов. На этой неделе мы сократили чистый лонг с 65% до 30% портфеля

Портфель Iron Arny:

Рубль слабеет. Цены на ЗО растут, в т.ч. в % от номинала. Идет формирование ПИФов на ЗО. Портфель продолжает расти. На следующей неделе думаем сделать точечную покупку в корпоративных облигациях.

Фонд АриКапитал IH:

Мы продолжаем ставить на нефтяной сектор с нашими фаворитами: Роснефть, Лукойл, Татнефть, поскольку высокая рублевая цена на нефть даёт значительный потенциал роста котировок в будущем .

В замещающих облигациях в середине августа будем искать точку для фиксации привлекательной рублевой переоценки, поскольку ждём в сентябре-октябре как укрепление рубля, так и новую волну обязательного замещения еврооблигаций.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.82%

> Henry Ford: -2.97%.

> Iron Arny: +3.62%

> Forrest Gump RU: +3.68%

> Фонд АриКапитал IH: +3.45%

> Индекс Мосбиржи ПД: +2.79%

> Индекс S&P500: -2.27%

Портфели IJ и Forrest Gump RU:

Портфели выросли за неделю за счёт:

1. опережающего роста в нефтегазовых экспортерах, на которых мы сделали ставку;

2. новой ставки на расписки;

3. переоценки ЗО на ослаблении рубля.

Сохраняем большую часть ставок, немного сократили экспозицию на акции в Индиане в пятницу.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На рынке США продолжается сезон отчетов, что создает дополнительную волатильность в акциях на фоне крайне низкого VIX и стоимости путов. На этой неделе мы сократили чистый лонг с 65% до 30% портфеля

Портфель Iron Arny:

Рубль слабеет. Цены на ЗО растут, в т.ч. в % от номинала. Идет формирование ПИФов на ЗО. Портфель продолжает расти. На следующей неделе думаем сделать точечную покупку в корпоративных облигациях.

Фонд АриКапитал IH:

Мы продолжаем ставить на нефтяной сектор с нашими фаворитами: Роснефть, Лукойл, Татнефть, поскольку высокая рублевая цена на нефть даёт значительный потенциал роста котировок в будущем .

В замещающих облигациях в середине августа будем искать точку для фиксации привлекательной рублевой переоценки, поскольку ждём в сентябре-октябре как укрепление рубля, так и новую волну обязательного замещения еврооблигаций.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Новый выпуск «Вот такие пироги» уже на YouTube

…но не с Сергеем Пироговым. На этой неделе его заменил Александр Сайганов - руководитель отдела аналитики IH. Выпуск получился информативный и интересным.

О чем поговорили:

•Рубль остается слабым - курс доллара в моменте вырос до 95р. Доллар является основным драйвером роста для

российского рынка акций сейчас. Более подробно смотрите в выпуске.

•Разобрали макро статистику и отчеты банков - экономика продолжает расти

•Все, наверное, заметили ралли в расписках. Один из лидеров этого ралли - это Ozon, акции которого мы закупили ещё 3 недели назад. Разбираем, почему так сильно выстрелили расписки.

•Коррекция в США: сильная экономика в моменте, но опережающие индикаторы за рецессию

Смотрите, ставьте палец вверх и пишите ваши комментарии под видео👍🏻

…но не с Сергеем Пироговым. На этой неделе его заменил Александр Сайганов - руководитель отдела аналитики IH. Выпуск получился информативный и интересным.

О чем поговорили:

•Рубль остается слабым - курс доллара в моменте вырос до 95р. Доллар является основным драйвером роста для

российского рынка акций сейчас. Более подробно смотрите в выпуске.

•Разобрали макро статистику и отчеты банков - экономика продолжает расти

•Все, наверное, заметили ралли в расписках. Один из лидеров этого ралли - это Ozon, акции которого мы закупили ещё 3 недели назад. Разбираем, почему так сильно выстрелили расписки.

•Коррекция в США: сильная экономика в моменте, но опережающие индикаторы за рецессию

Смотрите, ставьте палец вверх и пишите ваши комментарии под видео👍🏻

YouTube

Кто обгоняет рынок на девальвации и причина взрывного роста в расписках

Подписка на аналитику Invest Heroes - https://invest-heroes.ru

Личный канал Сергея Пирогова https://t.me/PirogovLive

Курс «Система1.0» - https://invest-heroes.ru/system-1

00:00 Вступление

1:51 Топ-4 темы

3:13 О чем говорили в прошлых пирогах

6:09 про…

Личный канал Сергея Пирогова https://t.me/PirogovLive

Курс «Система1.0» - https://invest-heroes.ru/system-1

00:00 Вступление

1:51 Топ-4 темы

3:13 О чем говорили в прошлых пирогах

6:09 про…

Как идут дела в нашей подписке [1/2]

Мы решили провести анализ главных трендов, на которые мы ставили, результатов и ключевых сделок, из которых они были сформированы.

Главные тренды, на которых мы зарабатывали:

1. Девальвация рубля. Писали в каждом ежемесячном обзоре, начиная с ноября, что потенциал роста акций не высокий и логично сокращать лонги и набирать позиции в валюте. В результате бОльшая часть роста рынка акций произошла как раз за счет девальвации, и часть роста на портфелях мы забрали в виде позиций в акциях экспортеров, а часть в виде позиций в замещающих облигациях.

2. Крупные экспортеры с перспективным сырьем и проектами роста бизнеса в натуральных объемах: Роснефть и Новатэк отмечались нами как фавориты в каждом ежемесячном отчете, начиная с октября (c октябрьского отчета Новатэк вырос на 66%, Роснефть на 93% + обе заплатили дивиденды.). Этот тренд кстати все еще актуален, несмотря на уже произошедшие движения на более 50%. Предпосылки по компаниям, относящимся к этому тренду, продолжают улучшаться: снижаются дисконты, растут прогнозы по ценам на нефть на 2024 год, ослабляется рубль. И у нас уже появились новые фавориты, кроме обозначенных двух.

3. Ставка на небольшие быстрорастущие отрасли. Те, у которых есть "иммунитет" к повышению налогов в силу своих небольших масштабов, и при этом реальные темпы роста отрасли превышают 20% в год. Мы периодически держали в портфелях и хорошо зарабатывали на таких акциях, как ВУШ, Positive, Ozon и другие.

... далее разберем результаты каждой стратегии, которую мы ведем на российском рынке

Мы решили провести анализ главных трендов, на которые мы ставили, результатов и ключевых сделок, из которых они были сформированы.

Главные тренды, на которых мы зарабатывали:

1. Девальвация рубля. Писали в каждом ежемесячном обзоре, начиная с ноября, что потенциал роста акций не высокий и логично сокращать лонги и набирать позиции в валюте. В результате бОльшая часть роста рынка акций произошла как раз за счет девальвации, и часть роста на портфелях мы забрали в виде позиций в акциях экспортеров, а часть в виде позиций в замещающих облигациях.

2. Крупные экспортеры с перспективным сырьем и проектами роста бизнеса в натуральных объемах: Роснефть и Новатэк отмечались нами как фавориты в каждом ежемесячном отчете, начиная с октября (c октябрьского отчета Новатэк вырос на 66%, Роснефть на 93% + обе заплатили дивиденды.). Этот тренд кстати все еще актуален, несмотря на уже произошедшие движения на более 50%. Предпосылки по компаниям, относящимся к этому тренду, продолжают улучшаться: снижаются дисконты, растут прогнозы по ценам на нефть на 2024 год, ослабляется рубль. И у нас уже появились новые фавориты, кроме обозначенных двух.

3. Ставка на небольшие быстрорастущие отрасли. Те, у которых есть "иммунитет" к повышению налогов в силу своих небольших масштабов, и при этом реальные темпы роста отрасли превышают 20% в год. Мы периодически держали в портфелях и хорошо зарабатывали на таких акциях, как ВУШ, Positive, Ozon и другие.

... далее разберем результаты каждой стратегии, которую мы ведем на российском рынке

Как идут дела в нашей подписке [2/2]

Ниже разберем результаты наших стратегий на российском рынке.

Форрест Гамп (накопительная стратегия без спекуляций):

+44.4% с начала года

+67.5% за 12 мес,

Такая доходность нетипична для рынка акций (мы целимся в 20% в год), но адекватно с учетом больших движений на рынке в этом году. Все время с января мы сохраняли значительную часть портфеля в защитных активах - в рублевых и долларовых облигациях. Доля акций в портфеле колебалась от 50% до 70%. Полученная при таком риске доходность говорит о том, что нами были выбраны правильные компании, а также о выгоде периодических ребалансировок портфеля: у нас почти нет активов, которые мы купили и просто держали, а вместо этого периодически мы наращиваем доли фаворитов и сокращаем доли тех акций, которые выросли до слишком дорогих уровней.

Самые крупные доходности (40-50+% на сделку) мы забрали в Юнипро, ВУШ, Татнефть, Самолет, Роснефть.

Indiana Jones (активная стратегия)

+34.8% с начала года

+53.7% за 12 мес

Стратегия Индиана вошла в этот год в хорошей форме:

- большинство управляющих на акциях потеряло в 2022 году 25-40%, и им для возврата к 100% нужен был рост на 33%-65%

- Индиана прошлый год наоборот добавила +41% и нужды идти ва-банк не было, поэтому продолжали двигаться осторожно и пробовать не только инвестировать, но и шортить под реализацию рисков. Самыми результативными оказались ставки на Магнит и нефтегаз, а также Систему, Полюс и ВУШ.

В итоге пока мы заработали +34% (что дает +89% за 2022-2023 в сумме) за счет ставок на акции-фавориты (+40%), а попытки ставить на коррекции много пользы не принесли (-10%). Остальной профит дали ЗО.

Считаем, что чем дороже рынок, тем снова актуальнее станет эта активная стратегия.

Iron Arny (облигационная стратегия)

+18.8% с начала года

+31.3% за 12 мес

Как и с Форрест Гамп, такая доходность нетипична для рынка облигаций. Основная причина такого результата — гибкость стратегии. Половина портфеля с начала года стабильно находится в замещающих облигациях, рублевые цены которых сильно выросли. Вторая половина преимущественно была в корпоративных облигациях, цены на которые росли весь год и продолжают расти сейчас. В данный момент мы находимся в более защитном режиме, т.к. считаем, что начался новый цикл повышения ключевой ставки.

Прямо сейчас рынки дают большие возможности для сохранения и приумножения капитала в условиях высокой неопределенности. Но вместе с большими возможностями повысились и риски, поэтому особенно важно иметь в своем распоряжении качественную аналитическую поддержку. Присоединяйтесь к нашей подписке, выбирайте комфортную стратегию или же формируйте собственный портфель и приумножайте капитал вместе с нами!

Ниже разберем результаты наших стратегий на российском рынке.

Форрест Гамп (накопительная стратегия без спекуляций):

+44.4% с начала года

+67.5% за 12 мес,

Такая доходность нетипична для рынка акций (мы целимся в 20% в год), но адекватно с учетом больших движений на рынке в этом году. Все время с января мы сохраняли значительную часть портфеля в защитных активах - в рублевых и долларовых облигациях. Доля акций в портфеле колебалась от 50% до 70%. Полученная при таком риске доходность говорит о том, что нами были выбраны правильные компании, а также о выгоде периодических ребалансировок портфеля: у нас почти нет активов, которые мы купили и просто держали, а вместо этого периодически мы наращиваем доли фаворитов и сокращаем доли тех акций, которые выросли до слишком дорогих уровней.

Самые крупные доходности (40-50+% на сделку) мы забрали в Юнипро, ВУШ, Татнефть, Самолет, Роснефть.

Indiana Jones (активная стратегия)

+34.8% с начала года

+53.7% за 12 мес

Стратегия Индиана вошла в этот год в хорошей форме:

- большинство управляющих на акциях потеряло в 2022 году 25-40%, и им для возврата к 100% нужен был рост на 33%-65%

- Индиана прошлый год наоборот добавила +41% и нужды идти ва-банк не было, поэтому продолжали двигаться осторожно и пробовать не только инвестировать, но и шортить под реализацию рисков. Самыми результативными оказались ставки на Магнит и нефтегаз, а также Систему, Полюс и ВУШ.

В итоге пока мы заработали +34% (что дает +89% за 2022-2023 в сумме) за счет ставок на акции-фавориты (+40%), а попытки ставить на коррекции много пользы не принесли (-10%). Остальной профит дали ЗО.

Считаем, что чем дороже рынок, тем снова актуальнее станет эта активная стратегия.

Iron Arny (облигационная стратегия)

+18.8% с начала года

+31.3% за 12 мес

Как и с Форрест Гамп, такая доходность нетипична для рынка облигаций. Основная причина такого результата — гибкость стратегии. Половина портфеля с начала года стабильно находится в замещающих облигациях, рублевые цены которых сильно выросли. Вторая половина преимущественно была в корпоративных облигациях, цены на которые росли весь год и продолжают расти сейчас. В данный момент мы находимся в более защитном режиме, т.к. считаем, что начался новый цикл повышения ключевой ставки.

Прямо сейчас рынки дают большие возможности для сохранения и приумножения капитала в условиях высокой неопределенности. Но вместе с большими возможностями повысились и риски, поэтому особенно важно иметь в своем распоряжении качественную аналитическую поддержку. Присоединяйтесь к нашей подписке, выбирайте комфортную стратегию или же формируйте собственный портфель и приумножайте капитал вместе с нами!

{kind=link}

Обзор финансовых результатов Сбера за 2 кв. 2023 г.

#SBER #banks

3 августа Сбер отчитался по итогам 1П и 2 кв. 2023 года. Чистая прибыль за 2 кв. 2023 года составила 380 млрд руб., что было на 10% выше нашего прогноза и на 1% выше консенсуса.

Банк продолжил расти по всем показателям и сохранил основные прогнозы на 2023 год. Далее в посте мы рассмотрим, за счет чего были сформированы сильные результаты и интересен ли сейчас банк к покупке.

Обзор результатов

👉 Чистые процентные доходы составили 598 млрд руб. (+6% кв/кв). Чистая процентная маржа сохранилась на уровне 5.8%, но мы ожидаем ее снижения во 2П 2023 года на фоне роста ключевой ставки, который краткосрочно приведет к росту ставки фондирования быстрее, чем ставки кредитования. Но эффект будет сдержанным и не окажет значимого влияния на результаты.

👉Чистые комиссионные доходы составили 187 млрд руб. (+9% кв/кв). Сбер активно монетизирует свои лидерские позиции в сегменте платежей. По версии The Nilson Report, Сбер был крупнейшим эквайером Европы по итогам 2022 года, а совокупный объем платежей, переводов и эквайринга вырос на 30% г/г за 2 кв. 2023 г.

👉Расходы на резервы составили 103 млрд руб., стоимость риска 1.2% против наших ожиданий 1.0%. Доля неработающих кредитов выросла на 0.1 п.п. до 3.9% кв/кв. Мы не ожидаем дальнейшего значительного снижения кредитного качества портфеля Сбера. Однако, с вероятным прошедшим пиком роста экономики в 2023 году, стоимость риска может немного вырасти с текущих уровней, но останется в границах диапазона Сбера (1.0%-1.3%).

👉Операционные расходы составили 216 млрд руб. (+19% кв/кв), что было на 12% ниже нашего прогноза. В целом рост операционных расходов в банковской отрасли идет более медленными темпами, чем мы ожидали. Вероятно, банки еще продолжают переходить от политики оптимизации расходов в 2022 г. к докризисным нормам. Однако, кризис 2022 года мог также ускорить долгосрочный тренд на снижение операционных расходов по отношению к доходам (за счет внедрения новых технологий), но текущее количество персонала банки пока не раскрывают. Известно только, что Сбер снизил количество персонала на 27% г/г до 210.7 тыс. чел. в 2022 году.

👉Кредитный портфель вырос на 7% кв/кв до 34.7 трлн руб., что было выше наших ожиданий на 4%. При этом Сбер нарастил долю на рынке по всем сегментам - в среднем на 0.5% до 32.6% на рынке корпоративного кредитования и до 45.7% на рынке потребительского кредитования.

👉Менеджмент отметил, что не планирует менять периодичность выплат дивидендов. Напомним, что в конце 2023 года Сбер планировал представить новую стратегию до 2026 года, и одним из пунктов было обновление параметров дивидендной политики. Сейчас политика Сбера предполагает выплату 50% от чистой прибыли при определенных требованиях. Ключевое из них - превышения норматива достаточности базового капитала над уровнем 12.5%, сейчас 13.8% (после последней выплаты дивидендов).

Взгляд на компанию

Сбер остается самым сильным игроком в банковской отрасли и нашим фаворитом в секторе. Для долгосрочных инвесторов выглядит логичным продолжать удерживать позицию в портфеле. При этом на горизонте года потенциал роста остается ограниченным: Сбер находится на своих справедливых уровнях и будет расти не быстрее рынка.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#SBER #banks

3 августа Сбер отчитался по итогам 1П и 2 кв. 2023 года. Чистая прибыль за 2 кв. 2023 года составила 380 млрд руб., что было на 10% выше нашего прогноза и на 1% выше консенсуса.

Банк продолжил расти по всем показателям и сохранил основные прогнозы на 2023 год. Далее в посте мы рассмотрим, за счет чего были сформированы сильные результаты и интересен ли сейчас банк к покупке.

Обзор результатов

👉 Чистые процентные доходы составили 598 млрд руб. (+6% кв/кв). Чистая процентная маржа сохранилась на уровне 5.8%, но мы ожидаем ее снижения во 2П 2023 года на фоне роста ключевой ставки, который краткосрочно приведет к росту ставки фондирования быстрее, чем ставки кредитования. Но эффект будет сдержанным и не окажет значимого влияния на результаты.

👉Чистые комиссионные доходы составили 187 млрд руб. (+9% кв/кв). Сбер активно монетизирует свои лидерские позиции в сегменте платежей. По версии The Nilson Report, Сбер был крупнейшим эквайером Европы по итогам 2022 года, а совокупный объем платежей, переводов и эквайринга вырос на 30% г/г за 2 кв. 2023 г.

👉Расходы на резервы составили 103 млрд руб., стоимость риска 1.2% против наших ожиданий 1.0%. Доля неработающих кредитов выросла на 0.1 п.п. до 3.9% кв/кв. Мы не ожидаем дальнейшего значительного снижения кредитного качества портфеля Сбера. Однако, с вероятным прошедшим пиком роста экономики в 2023 году, стоимость риска может немного вырасти с текущих уровней, но останется в границах диапазона Сбера (1.0%-1.3%).

👉Операционные расходы составили 216 млрд руб. (+19% кв/кв), что было на 12% ниже нашего прогноза. В целом рост операционных расходов в банковской отрасли идет более медленными темпами, чем мы ожидали. Вероятно, банки еще продолжают переходить от политики оптимизации расходов в 2022 г. к докризисным нормам. Однако, кризис 2022 года мог также ускорить долгосрочный тренд на снижение операционных расходов по отношению к доходам (за счет внедрения новых технологий), но текущее количество персонала банки пока не раскрывают. Известно только, что Сбер снизил количество персонала на 27% г/г до 210.7 тыс. чел. в 2022 году.

👉Кредитный портфель вырос на 7% кв/кв до 34.7 трлн руб., что было выше наших ожиданий на 4%. При этом Сбер нарастил долю на рынке по всем сегментам - в среднем на 0.5% до 32.6% на рынке корпоративного кредитования и до 45.7% на рынке потребительского кредитования.

👉Менеджмент отметил, что не планирует менять периодичность выплат дивидендов. Напомним, что в конце 2023 года Сбер планировал представить новую стратегию до 2026 года, и одним из пунктов было обновление параметров дивидендной политики. Сейчас политика Сбера предполагает выплату 50% от чистой прибыли при определенных требованиях. Ключевое из них - превышения норматива достаточности базового капитала над уровнем 12.5%, сейчас 13.8% (после последней выплаты дивидендов).

Взгляд на компанию

Сбер остается самым сильным игроком в банковской отрасли и нашим фаворитом в секторе. Для долгосрочных инвесторов выглядит логичным продолжать удерживать позицию в портфеле. При этом на горизонте года потенциал роста остается ограниченным: Сбер находится на своих справедливых уровнях и будет расти не быстрее рынка.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Возвращение домой: Как государство упрощает редомициляцию [3]

#мысли_аналитика

Продолжаем нашу серию постов про редомициляцию или, простыми словами, "переезд" российских компаний из недружественных юрисдикций.

Тема важная: после решения данного вопроса те компании, которые платили дивиденды, смогут к ним вернуться. Выплаты приостановлены уже полтора года, то есть компании не платили по итогам 2021 г. и все последующие дивиденды, и соответственно многие из них скопили приличную сумму ден. средств.

В предыдущих частях этой серии мы разбирали, как принятые законопроекты могут помочь российским компаниям "вернуться домой", какие компании заявили о своих планах и какие шаги уже предпринимаются. В этой части продолжим рассматривать различные кейсы компаний 👉🏻

Ряд компаний получили или находятся в процессе получения первичного листинга на Мосбирже

В новостях вы могли видеть, что некоторые компании получили или планируют получить (подают на регистрацию в ЦБ проспект расписок) первичный листинг на Мосбирже. Среди них - X5 Retail, Эталон, ЕМС. Это делается для того, чтобы обеспечить непрерывный допуск к торгам в России независимо от листинга на других площадках.

Например, у Эталон (как и у X5) изначально первичный листинг был на Лондоне. Сейчас компания объявила о делистинге с Лондонской фондовой биржи (последний день торгов - 16 августа). Получение первичного листинга на Мосбирже позволит распискам компании продолжать торговаться на промежуточном этапе, когда произойдет делистинг в Лондоне, а перерегистрация компании еще будет не завершена.

При этом данный шаг носит технический характер для поддержания торговли акциями, дивиденды компания платить не может, пока не проведет редомициляцию. Тем не менее, действия компании говорят о ее заинтересованности в добровольном "переезде".

X5 Retail пока не заявляли о делистинге с Лондона, тем не менее получение первичного листинга на Мосбирже по аналогии может быть шагом на пути к добровольному переезду. В то же время обе компании подходят под критерии ЭЗО (экономически значимого предприятия). А это значит, что в случае если бы они не были заинтересованы в "переезде", российские акционеры смогут подать на них в суд с целью получения доли напрямую в российских структурах.

Некоторые компании также в этом году получили листинг в Казахстане, что может говорить о возможном переезде в дружественную юрисдикцию

Ozon также подходит под критерии ЭЗО. При этом высока вероятность, что компания пойдет по "добровольному" пути переезда в Россию. Так как мажоритарные акционеры компании находятся в России (тот же акционер, что и у Эталона), и могут в большей мере заинтересованы в переезде компании, чем акционеры той же X5. Но также не стоит исключать, что компания может пойти по пути редомициляции в дружественную юрисдикцию (Ozon с 31 июля получила листинг в Казахстане, а также в процессе обжалования делистинга с Nasdaq).

Листинг в Казахстане также получили такие компании как О'Кей и Русагро. О планах по редомициляции первой нам пока неизвестно ничего, но компания провела делистинг в Лондоне. В компании хотят сохранить статус международной программы (чтобы инвесторы из разных стран могли владеть расписками), поэтому возможно за листингом в Казахстане последует редомициляция в дружественную юрисдикцию.

Русагро, в свою очередь говорили, что планируют редомицилироваться, но о том, куда будут переезжать, обещали объявить в ближайшие месяцы (то есть переезд состоится, но не обязательно в Россию). Сроки редомициляции будут зависеть от выбранной юрисдикции. Приоритетом ставят восстановление прав инвесторов и выплаты дивидендов.

В следующей части поговорим о компании, которая уже объявила о переезде в дружественную юрисдикцию, а не в Россию.

#мысли_аналитика

Продолжаем нашу серию постов про редомициляцию или, простыми словами, "переезд" российских компаний из недружественных юрисдикций.

Тема важная: после решения данного вопроса те компании, которые платили дивиденды, смогут к ним вернуться. Выплаты приостановлены уже полтора года, то есть компании не платили по итогам 2021 г. и все последующие дивиденды, и соответственно многие из них скопили приличную сумму ден. средств.

В предыдущих частях этой серии мы разбирали, как принятые законопроекты могут помочь российским компаниям "вернуться домой", какие компании заявили о своих планах и какие шаги уже предпринимаются. В этой части продолжим рассматривать различные кейсы компаний 👉🏻

Ряд компаний получили или находятся в процессе получения первичного листинга на Мосбирже

В новостях вы могли видеть, что некоторые компании получили или планируют получить (подают на регистрацию в ЦБ проспект расписок) первичный листинг на Мосбирже. Среди них - X5 Retail, Эталон, ЕМС. Это делается для того, чтобы обеспечить непрерывный допуск к торгам в России независимо от листинга на других площадках.

Например, у Эталон (как и у X5) изначально первичный листинг был на Лондоне. Сейчас компания объявила о делистинге с Лондонской фондовой биржи (последний день торгов - 16 августа). Получение первичного листинга на Мосбирже позволит распискам компании продолжать торговаться на промежуточном этапе, когда произойдет делистинг в Лондоне, а перерегистрация компании еще будет не завершена.

При этом данный шаг носит технический характер для поддержания торговли акциями, дивиденды компания платить не может, пока не проведет редомициляцию. Тем не менее, действия компании говорят о ее заинтересованности в добровольном "переезде".

X5 Retail пока не заявляли о делистинге с Лондона, тем не менее получение первичного листинга на Мосбирже по аналогии может быть шагом на пути к добровольному переезду. В то же время обе компании подходят под критерии ЭЗО (экономически значимого предприятия). А это значит, что в случае если бы они не были заинтересованы в "переезде", российские акционеры смогут подать на них в суд с целью получения доли напрямую в российских структурах.

Некоторые компании также в этом году получили листинг в Казахстане, что может говорить о возможном переезде в дружественную юрисдикцию

Ozon также подходит под критерии ЭЗО. При этом высока вероятность, что компания пойдет по "добровольному" пути переезда в Россию. Так как мажоритарные акционеры компании находятся в России (тот же акционер, что и у Эталона), и могут в большей мере заинтересованы в переезде компании, чем акционеры той же X5. Но также не стоит исключать, что компания может пойти по пути редомициляции в дружественную юрисдикцию (Ozon с 31 июля получила листинг в Казахстане, а также в процессе обжалования делистинга с Nasdaq).

Листинг в Казахстане также получили такие компании как О'Кей и Русагро. О планах по редомициляции первой нам пока неизвестно ничего, но компания провела делистинг в Лондоне. В компании хотят сохранить статус международной программы (чтобы инвесторы из разных стран могли владеть расписками), поэтому возможно за листингом в Казахстане последует редомициляция в дружественную юрисдикцию.

Русагро, в свою очередь говорили, что планируют редомицилироваться, но о том, куда будут переезжать, обещали объявить в ближайшие месяцы (то есть переезд состоится, но не обязательно в Россию). Сроки редомициляции будут зависеть от выбранной юрисдикции. Приоритетом ставят восстановление прав инвесторов и выплаты дивидендов.

В следующей части поговорим о компании, которая уже объявила о переезде в дружественную юрисдикцию, а не в Россию.

{kind=link}

Высказывание Воложа не меняет ситуацию для российских акционеров Яндекса

#мысли_аналитика

Делимся заметкой, которую мы выпустили для клиентов нашего аналитического сервиса сегодня 👉🏻

Аркадий Волож (основатель Яндекса) выпустил заявление, в котором впервые с февраля 2022 года высказал свою позицию по поводу военных действий в Украине, в которой осудил действия России. На опасениях инвесторов, что высказывание Воложа негативно скажется на готовящейся сделке по разделению бизнеса на российский и международный, акции в моменте скорректировались на 2%. Мы не считаем, что это меняет ситуацию для российских акционеров.

Высказывание Воложа создает риски для его доли, а не для российских акционеров

Напомним, с лета 2022 г. Воложем ведутся переговоры о продаже материнской компанией в Нидерландах российского бизнеса с дисконтом в обмен на возможность самостоятельно развивать часть проектов компании за рубежом.

Мы считаем, что высказывание Воложа создает риски для его доли (на то, по какой оценке и с какими стартапами он будет выходить), а не для российских акционеров. Продажа материнской компанией российского бизнеса с еще большим дисконтом или условно "за бесценок" не отменяет сценария, что российские акционеры смогут получить владение в российской структуре напрямую.

💡Почему мы считаем, что российских акционеров не "бросят" и они получат долю в российском Яндексе?

Мы видим, что в рамках законопроектов, которые были приняты Госдумой для упрощения редомициляции компаний в Россию, предусмотрен листинг российской структуры и получение российскими акционерами доли в новой публичной компании в обмен на свои доли в материнской компании. То есть государством прорабатывались решения для российских держателей акций иностранных компаний.

Также есть наглядный кейс разделения бизнеса Softline: компания планирует вывести российскую структуру на биржу, и, как уже заявлено компанией, российские акционеры получат ее акции напрямую в обмен на акции Noventiq (часть Softline, которая осталась за рубежом; сейчас ее расписки обращаются на Мосбирже).

Светлана Дубровина

Senior Analyst

@littlecreator

#мысли_аналитика

Делимся заметкой, которую мы выпустили для клиентов нашего аналитического сервиса сегодня 👉🏻

Аркадий Волож (основатель Яндекса) выпустил заявление, в котором впервые с февраля 2022 года высказал свою позицию по поводу военных действий в Украине, в которой осудил действия России. На опасениях инвесторов, что высказывание Воложа негативно скажется на готовящейся сделке по разделению бизнеса на российский и международный, акции в моменте скорректировались на 2%. Мы не считаем, что это меняет ситуацию для российских акционеров.

Высказывание Воложа создает риски для его доли, а не для российских акционеров

Напомним, с лета 2022 г. Воложем ведутся переговоры о продаже материнской компанией в Нидерландах российского бизнеса с дисконтом в обмен на возможность самостоятельно развивать часть проектов компании за рубежом.

Мы считаем, что высказывание Воложа создает риски для его доли (на то, по какой оценке и с какими стартапами он будет выходить), а не для российских акционеров. Продажа материнской компанией российского бизнеса с еще большим дисконтом или условно "за бесценок" не отменяет сценария, что российские акционеры смогут получить владение в российской структуре напрямую.

💡Почему мы считаем, что российских акционеров не "бросят" и они получат долю в российском Яндексе?

Мы видим, что в рамках законопроектов, которые были приняты Госдумой для упрощения редомициляции компаний в Россию, предусмотрен листинг российской структуры и получение российскими акционерами доли в новой публичной компании в обмен на свои доли в материнской компании. То есть государством прорабатывались решения для российских держателей акций иностранных компаний.

Также есть наглядный кейс разделения бизнеса Softline: компания планирует вывести российскую структуру на биржу, и, как уже заявлено компанией, российские акционеры получат ее акции напрямую в обмен на акции Noventiq (часть Softline, которая осталась за рубежом; сейчас ее расписки обращаются на Мосбирже).

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

💸 Дефицит текущего счета в июне превратился в профицит. Что с долларом?

#доллар #платежный_баланс

• Вчера Банк России представил оценку платежного баланса за июль и обновил данные за 2 кв. 2023. Дефицит текущего счета -$1.4 млрд долл. в июне был пересмотрен в профицит $1.2 млрд., а за июль показатель составил $1.8 млрд.

• Пересмотр отменяет все заголовки, которые были месяц назад в СМИ, кричащие о том, что причина ослабления рубля — отрицательный счет текущих операций. Мы тогда писали, что этот дефицит "бумажный" и влияния на курс он не оказывает, т.к. выплаты дивидендов в сторону нерезидентов производятся на счета типа "С" в рублях.

• Профицит торговли товарами и услугами в июне был пересмотрен с $3.3 до $4.9 млрд, а в июле, по предварительным оценкам, составил $3.3 млрд. При этом чистое приобретение активов в июле = $9.1 млрд, рекорд с 2022 года.

• В июне депозиты россиян в иностранных банках выросли на 530.5 млрд руб., с учетом роста курса доллара на 8% за этот период, согласно официальным данным ЦБ. Прирост в долларовом выражении составил $828 млн, что является одним из самых низких результатов с начала 2022 года, когда ещё действовали жесткие ограничения.

• А в июле население перешло к нетто-продажам валюты, продав её на 44.4 млрд руб. (~$530 млн), что говорит о том, что домохозяйства продолжают действовать контр-циклично, продавая валюту, когда рубль слабый.

• Причины ослабления кроются в импорте, т.к. весь инвестиционный импорт и большая часть потребительского, неэластичны к колебаниям курса и в плоскости финансового счета — выкуп ADR / GDR, выкуп евробондов, вывод средств бизнеса за рубеж, выкуп активов у нерезидентов и тд. При этом притоков от нерезидентов в рамках прямых и портфельных инвестиций нет.

• Ещё одна проблема, которая приводит к повышенной волатильности — это снижение доступной валюты. Доля расчетов в рублях за экспорт больше, чем в расчетах за импорт и растет быстрее — 42 vs 30% в июне. Это приводит к тому, что весь профицит торговли товарами и услугами формируется в рублях, а в валюте мы имеем дефицит ~$1 млрд. в июне.

• В июле ситуация вряд ли улучшилась, т.к. продажи валюты крупнейшими экспортерами уменьшились с $7 до $6.9 млрд, несмотря на то, что нефтегазовые налоги выросли с 6.3 до $9 млрд. В июле, скорее всего, также весь профицит был сформирован рублями, а доля рубля в расчетах за экспорт продолжила расти. С 1 ноября экспорт зерна также переводится на оплату в рублях, по аналогии с газом.

• Также ЦБ принял решение не покупать юани в рамках бюджетного правила до конца 2023 года. Чистые покупки, с учетом продаж 248 млрд руб. до конца года в рамках зеркалирования инвестиций ФНБ, могли составить ~750 млрд руб, что даёт $1.5-1.6 млрд покупок в мес. Сравнивая с текущими профицитами торгового баланса — это немалая сумма, отсутствие которой может помочь снизить волатильность, но не факт, что поможет укреплению нац. валюты.

• В ближайшие пару мес. не видим фундаментальных причин для резкого укрепления рубля, если все вводные останутся такими, какие они есть на сегодняшний день.

#доллар #платежный_баланс

• Вчера Банк России представил оценку платежного баланса за июль и обновил данные за 2 кв. 2023. Дефицит текущего счета -$1.4 млрд долл. в июне был пересмотрен в профицит $1.2 млрд., а за июль показатель составил $1.8 млрд.

• Пересмотр отменяет все заголовки, которые были месяц назад в СМИ, кричащие о том, что причина ослабления рубля — отрицательный счет текущих операций. Мы тогда писали, что этот дефицит "бумажный" и влияния на курс он не оказывает, т.к. выплаты дивидендов в сторону нерезидентов производятся на счета типа "С" в рублях.

• Профицит торговли товарами и услугами в июне был пересмотрен с $3.3 до $4.9 млрд, а в июле, по предварительным оценкам, составил $3.3 млрд. При этом чистое приобретение активов в июле = $9.1 млрд, рекорд с 2022 года.

• В июне депозиты россиян в иностранных банках выросли на 530.5 млрд руб., с учетом роста курса доллара на 8% за этот период, согласно официальным данным ЦБ. Прирост в долларовом выражении составил $828 млн, что является одним из самых низких результатов с начала 2022 года, когда ещё действовали жесткие ограничения.

• А в июле население перешло к нетто-продажам валюты, продав её на 44.4 млрд руб. (~$530 млн), что говорит о том, что домохозяйства продолжают действовать контр-циклично, продавая валюту, когда рубль слабый.

• Причины ослабления кроются в импорте, т.к. весь инвестиционный импорт и большая часть потребительского, неэластичны к колебаниям курса и в плоскости финансового счета — выкуп ADR / GDR, выкуп евробондов, вывод средств бизнеса за рубеж, выкуп активов у нерезидентов и тд. При этом притоков от нерезидентов в рамках прямых и портфельных инвестиций нет.

• Ещё одна проблема, которая приводит к повышенной волатильности — это снижение доступной валюты. Доля расчетов в рублях за экспорт больше, чем в расчетах за импорт и растет быстрее — 42 vs 30% в июне. Это приводит к тому, что весь профицит торговли товарами и услугами формируется в рублях, а в валюте мы имеем дефицит ~$1 млрд. в июне.

• В июле ситуация вряд ли улучшилась, т.к. продажи валюты крупнейшими экспортерами уменьшились с $7 до $6.9 млрд, несмотря на то, что нефтегазовые налоги выросли с 6.3 до $9 млрд. В июле, скорее всего, также весь профицит был сформирован рублями, а доля рубля в расчетах за экспорт продолжила расти. С 1 ноября экспорт зерна также переводится на оплату в рублях, по аналогии с газом.

• Также ЦБ принял решение не покупать юани в рамках бюджетного правила до конца 2023 года. Чистые покупки, с учетом продаж 248 млрд руб. до конца года в рамках зеркалирования инвестиций ФНБ, могли составить ~750 млрд руб, что даёт $1.5-1.6 млрд покупок в мес. Сравнивая с текущими профицитами торгового баланса — это немалая сумма, отсутствие которой может помочь снизить волатильность, но не факт, что поможет укреплению нац. валюты.

• В ближайшие пару мес. не видим фундаментальных причин для резкого укрепления рубля, если все вводные останутся такими, какие они есть на сегодняшний день.

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +4.31%

> Henry Ford: -0.28%.

> Iron Arny: +1.95%

> Forrest Gump RU: +5.12%

> Фонд АриКапитал IH: +1.96%

> Индекс Мосбиржи ПД: +2.04%

> Индекс S&P500: -0.31%

Портфели IJ и Forrest Gump RU:

За неделю портфели продолжили расти за счёт высокой экспозиции на экспортеров и продолжения тренда на рост в депозитарных расписках. Также, на Индиане удалось забрать спекулятивную прибыль на коррекции рынка в США.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе увеличивали ставки в нефти, сырье и технологических компаниях, при этом хэджируясь шортом индексов и банков. По мере снятия технической перекупленности потихоньку закрываем шорты.

Портфель Iron Arny:

Портфель продолжил расти на фоне дальнейшего ослабления рубля. В корпоративных облигациях купили крепкого эмитента АА рейтинга с премией ко вторичному рыкну.

Фонд АриКапитал IH:

После незначительной коррекции закрыли все шорты и перевернулись в чистый лонг по акциям на 70% от портфеля. Полагаем, что акции экспортеров с фокусом на нефтегаз лучше защищают от инфляционных и девальвационных рисков в текущей ситуации.

На рынок ОФЗ будем смотреть после заседания ЦБ РФ в середине сентября, когда будут понятны первые эффекты в переносе девальвации на инфляцию и уровень жёсткости со стороны ЦБ РФ.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +4.31%

> Henry Ford: -0.28%.

> Iron Arny: +1.95%

> Forrest Gump RU: +5.12%

> Фонд АриКапитал IH: +1.96%

> Индекс Мосбиржи ПД: +2.04%

> Индекс S&P500: -0.31%

Портфели IJ и Forrest Gump RU:

За неделю портфели продолжили расти за счёт высокой экспозиции на экспортеров и продолжения тренда на рост в депозитарных расписках. Также, на Индиане удалось забрать спекулятивную прибыль на коррекции рынка в США.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе увеличивали ставки в нефти, сырье и технологических компаниях, при этом хэджируясь шортом индексов и банков. По мере снятия технической перекупленности потихоньку закрываем шорты.

Портфель Iron Arny:

Портфель продолжил расти на фоне дальнейшего ослабления рубля. В корпоративных облигациях купили крепкого эмитента АА рейтинга с премией ко вторичному рыкну.

Фонд АриКапитал IH:

После незначительной коррекции закрыли все шорты и перевернулись в чистый лонг по акциям на 70% от портфеля. Полагаем, что акции экспортеров с фокусом на нефтегаз лучше защищают от инфляционных и девальвационных рисков в текущей ситуации.

На рынок ОФЗ будем смотреть после заседания ЦБ РФ в середине сентября, когда будут понятны первые эффекты в переносе девальвации на инфляцию и уровень жёсткости со стороны ЦБ РФ.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

«Вот такие пироги» уже на YouTube

Неделя подошла к концу, а это значит пора подводить итоги. Самое громкое событие на рынке, которое сейчас интересует всех - это курс рубля, который продолжил свое ослабление.

Итак, главные темы выпуска:

•Курс рубля: что мы ждем, как начал действовать ЦБ и почему после этих действий рубль продолжил ослабление;

•Цены на нефть: нефть растет, предпосылки улучшаются;

•Разобрали, почему облигации стали падать и как это связано с девальвацией рубля;

•Поговорили про детали дополнительного налогообложения: они не существенны и на самом деле не страшны для рынка.

Смотрите, ставьте палец вверх и пишите свои комментарии под видео👍🏻

Неделя подошла к концу, а это значит пора подводить итоги. Самое громкое событие на рынке, которое сейчас интересует всех - это курс рубля, который продолжил свое ослабление.

Итак, главные темы выпуска:

•Курс рубля: что мы ждем, как начал действовать ЦБ и почему после этих действий рубль продолжил ослабление;

•Цены на нефть: нефть растет, предпосылки улучшаются;

•Разобрали, почему облигации стали падать и как это связано с девальвацией рубля;

•Поговорили про детали дополнительного налогообложения: они не существенны и на самом деле не страшны для рынка.

Смотрите, ставьте палец вверх и пишите свои комментарии под видео👍🏻

YouTube

Курс рубля встревожил не только ЦБ, но и рынок облигаций

Подписка на аналитику Invest Heroes - https://invest-heroes.ru

Личный канал Сергея Пирогова https://t.me/PirogovLive

Курс «Система1.0» - https://invest-heroes.ru/system-1

00:00 Вступление

00:33 Топ-4 темы

1:08 О чем говорили в прошлых пирогах

1:20 Про…

Личный канал Сергея Пирогова https://t.me/PirogovLive

Курс «Система1.0» - https://invest-heroes.ru/system-1

00:00 Вступление

00:33 Топ-4 темы

1:08 О чем говорили в прошлых пирогах

1:20 Про…

Рациональные действия на рынке в условиях стремительной девальвации

#divingdeeper

Доллар к рублю выше 100 определенным образом оказывает психологический эффект на многих людей. Разберем без паники, каковы реалии: где сейчас курс, что с ним может случиться в будущем, и какие действия логичны исходя из этого.

Статус-кво

Последние месяцы бегство капитала (вывод денег физиками на зарубежные счета + обмен валюты внутри России) превышало положительное сальдо торгового баланса. На фоне этого рубль стабильно ослабевал к мировым валютам, что в свою очередь разгоняло рублевые котировки акций, а после ухода доллара выше 80 начало также разгонять инфляцию. ЦБ уже начал реагировать, приостановив покупки в рамках бюджетного правила, но масштабы этих реакций недостаточны, чтобы перекрыть собой скорость бегства капитала. Судя по ускорению траектории падения рубля, на текущих уровнях также значителен спекулятивный эффект, из-за которого волатильность выше.

Что случится в будущем

Если не будет новых шоков, с октября мы ждем достаточно длительное укрепление рубля, главная причина - рост экспорта при том же объеме бегства капитала (мы ждем роста цен на нефть, нефтепродукты, металлы). Текущий макро консенсус на 2024 год = 85 руб/долл, выглядит как более-менее адекватная предпосылка, мы сами ориентируемся в своих оценках на нее. В режиме укрепления рубль будет периодически стоять в боковике, периодически укрепляться (аналогично тому, как выглядит динамика с ноября 2022, только наоборот).

P.S. Кстати, если в сценарий вмешаются какие-то шоки, но без изменения правил движения капитала и без ограничений по экспорту/импорту, то скорее всего это не отменит обозначенный выше сценарий, а сдвинет его во времени.

Какие действия логичны

На текущих уровнях выглядит интересным к покупке РТС: в реальном выражении бизнес большинства публичных компаний в итоге сохранился и у некоторых даже увеличивается, а долларовый индекс остается на дне с 2022 года. С учетом потенциального укрепления рубля в будущем и сохраняющейся недооценкой и экспортеров, и ряда компаний внутреннего рынка, покупка РТС выглядит интересно с точки зрения потенциального риска/прибыли.

Шортить доллар на такой волатильности или ставить против него через шорты экспортеров - опасно, т.к. пока что рубль остается слабым, рост USDRUB может продолжаться, и, более того, ускоряться из-за спекулятивного фактора. А покупка РТС выглядит как более защищенная ставка, т.к. помимо ставки на укрепление рубля в ней зашита ставка на рост рублевых акций.

Ставка на рублевые компании все еще актуальна, хотя соотношение прибыль/риск уже ухудшилось. Тем не менее, мы в рамках собственной аналитики видим более десяти недооцененных ликвидных компаний на горизонте года, на которые сохраняем ставки.

Замещающие облигации - по ним надо фиксировать прибыль где-то в ближайшее время, т.к. впереди риск обвала долларовых цен из-за новой волны замещений + риск укрепления рубля с октября.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Доллар к рублю выше 100 определенным образом оказывает психологический эффект на многих людей. Разберем без паники, каковы реалии: где сейчас курс, что с ним может случиться в будущем, и какие действия логичны исходя из этого.

Статус-кво

Последние месяцы бегство капитала (вывод денег физиками на зарубежные счета + обмен валюты внутри России) превышало положительное сальдо торгового баланса. На фоне этого рубль стабильно ослабевал к мировым валютам, что в свою очередь разгоняло рублевые котировки акций, а после ухода доллара выше 80 начало также разгонять инфляцию. ЦБ уже начал реагировать, приостановив покупки в рамках бюджетного правила, но масштабы этих реакций недостаточны, чтобы перекрыть собой скорость бегства капитала. Судя по ускорению траектории падения рубля, на текущих уровнях также значителен спекулятивный эффект, из-за которого волатильность выше.

Что случится в будущем

Если не будет новых шоков, с октября мы ждем достаточно длительное укрепление рубля, главная причина - рост экспорта при том же объеме бегства капитала (мы ждем роста цен на нефть, нефтепродукты, металлы). Текущий макро консенсус на 2024 год = 85 руб/долл, выглядит как более-менее адекватная предпосылка, мы сами ориентируемся в своих оценках на нее. В режиме укрепления рубль будет периодически стоять в боковике, периодически укрепляться (аналогично тому, как выглядит динамика с ноября 2022, только наоборот).

P.S. Кстати, если в сценарий вмешаются какие-то шоки, но без изменения правил движения капитала и без ограничений по экспорту/импорту, то скорее всего это не отменит обозначенный выше сценарий, а сдвинет его во времени.

Какие действия логичны

На текущих уровнях выглядит интересным к покупке РТС: в реальном выражении бизнес большинства публичных компаний в итоге сохранился и у некоторых даже увеличивается, а долларовый индекс остается на дне с 2022 года. С учетом потенциального укрепления рубля в будущем и сохраняющейся недооценкой и экспортеров, и ряда компаний внутреннего рынка, покупка РТС выглядит интересно с точки зрения потенциального риска/прибыли.

Шортить доллар на такой волатильности или ставить против него через шорты экспортеров - опасно, т.к. пока что рубль остается слабым, рост USDRUB может продолжаться, и, более того, ускоряться из-за спекулятивного фактора. А покупка РТС выглядит как более защищенная ставка, т.к. помимо ставки на укрепление рубля в ней зашита ставка на рост рублевых акций.

Ставка на рублевые компании все еще актуальна, хотя соотношение прибыль/риск уже ухудшилось. Тем не менее, мы в рамках собственной аналитики видим более десяти недооцененных ликвидных компаний на горизонте года, на которые сохраняем ставки.

Замещающие облигации - по ним надо фиксировать прибыль где-то в ближайшее время, т.к. впереди риск обвала долларовых цен из-за новой волны замещений + риск укрепления рубля с октября.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Мы запускаем канал с аналитикой по глобальным акциям!

#announce

Друзья, многие из вас писали нам, что на канале не хватает аналитики по рынку США, который более интересен для тех, кто держит большую часть своих инвестиций в валюте. Мы решили запустить отдельный канал, который будет сконцентрирован на аналитике трендов, происходящих в глобальной экономике, преимущественно на США и Китае, т.к. на этом канале все-таки мы пишем про российский рынок.

Вести новый канал будет наш старший аналитик по США, со-управляющий стратегией в подписке Henry Ford, Дмитрий Новичков. Он и его команда будут делиться свежими мыслями по фундаменталу как в отдельных компаниях, так и по целым отраслям.

Почему канал будет полезен:

👉 По стратегии на рынке США мы заработали +33% в долларах с момента запуска (с ноября 2020) на различных макро трендах

👉 В этом году были излишне консервативны и отстали от рынка, но у нас есть ряд свежих ставок, которые помогут заработать в ближайшие месяцы. Будем слегка приоткрывать завесу и иногда даже делиться материалами из платной подписки.

👉 Наш подход - в фундаментальном анализе состояния экономики, действий регулятора и построении моделей каждой компании, которая есть в нашем покрытии. Логика подкреплена исследованиями команды и объясняем мы ее простым языком.

Подписывайтесь на наш новый канал здесь -> https://t.me/InvestHeroesGlobal

Александр Сайганов

Head of Research

@Hustleharde

#announce