Сегодня в #daily :

Друзья, вчера мы с вами говорили о том, что если санкции не включают в себя санкции к НКЦ, то, скорее всего, рынок будет расти. Так и произошло 👉

1. И сегодняшний день довольно нейтральный. Такой день на рынке - это отличный повод пересмотреть свои портфели. То есть

- если у вас было раньше что-то дешево докуплено, то можно пофиксировать прибыль

- если вы хотели зашортить, то как раз у вас появляется возможность так сделать

Общее правило - если рынок растёт - это к тому, что нужно подумать о том, какие позиции можно открыть в противоход, если есть такое желание. Продавай на зеленом экране, покупай на красном

2. Сегодня я не ожидаю каких-то супер важных событий. И это повод понаблюдать какие бумаги торгуются сильнее:

- нефтяные котировки хорошо реагируют на рост нефти Brent (Лукойл, Роснефть)

- #NVTK попробовал закрыть быстро дивгэп

- банки и девелоперы все ещё слабы (см. ранее 👉 )

Нас ждёт пара дней спокойствия, а потом снова нагрянет шторм новостей:) - думаю 200,000п по MIX-12.22 увидим

3. Отчитался один из наших фаворитов #BELU. По итогам 9 месяцев:

- Общие отгрузки +8,4%

- Отгрузки брендов собственного производства +6,2%

- Отгрузки партнерских брендов +20,2%

- Сеть «ВинЛаб» продолжила развитие: количество торговых точек превысило 1 250, а объем продаж увеличился на 55,7%

Поднимем за них бокал:)

И спокойного дня всем!

Друзья, вчера мы с вами говорили о том, что если санкции не включают в себя санкции к НКЦ, то, скорее всего, рынок будет расти. Так и произошло 👉

1. И сегодняшний день довольно нейтральный. Такой день на рынке - это отличный повод пересмотреть свои портфели. То есть

- если у вас было раньше что-то дешево докуплено, то можно пофиксировать прибыль

- если вы хотели зашортить, то как раз у вас появляется возможность так сделать

Общее правило - если рынок растёт - это к тому, что нужно подумать о том, какие позиции можно открыть в противоход, если есть такое желание. Продавай на зеленом экране, покупай на красном

2. Сегодня я не ожидаю каких-то супер важных событий. И это повод понаблюдать какие бумаги торгуются сильнее:

- нефтяные котировки хорошо реагируют на рост нефти Brent (Лукойл, Роснефть)

- #NVTK попробовал закрыть быстро дивгэп

- банки и девелоперы все ещё слабы (см. ранее 👉 )

Нас ждёт пара дней спокойствия, а потом снова нагрянет шторм новостей:) - думаю 200,000п по MIX-12.22 увидим

3. Отчитался один из наших фаворитов #BELU. По итогам 9 месяцев:

- Общие отгрузки +8,4%

- Отгрузки брендов собственного производства +6,2%

- Отгрузки партнерских брендов +20,2%

- Сеть «ВинЛаб» продолжила развитие: количество торговых точек превысило 1 250, а объем продаж увеличился на 55,7%

Поднимем за них бокал:)

И спокойного дня всем!

{kind=link}

Добровольный взнос: какие компании могут заплатить? [2/4]

#NVTK #GAZP #TATN #SIBN #LKOH #ROSN

В продолжение к предыдущему посту в этой части рассмотрим сектор, который, по нашему мнению, с большей долей вероятности подвергнется дополнительным изъятиям в бюджет. Речь про нефтегазовый сектор 👉🏻

—Нефтегазовые компании в 2022 г. получили сверхдоходы за счет того, что объемы добычи и экспорта выросли относительно 2021 г.: добыча и экспорт нефти выросли на 2% г/г и 7% г/г соответственно (кроме Газпрома, у которого объем добычи и экспорта снизился), а цены на нефть и газ были высокими.

При этом наибольшая сумма налоговых изъятий среди нефтегазовых компаний в 2022 г. пришлась на Газпром. У Газпрома в 2022 г. изъяли 1.2 трлн руб. (1248 млрд руб.) в виде надбавки к НДПИ, а у нефтяников – в совокупности около 50 млрд руб. за счет корректировки демпфера. В 2023 г. планируется изъять в виде доп. налогов около 0.6 трлн руб. (663 млрд руб.) у Газпрома, 96 млрд руб. у Новатэка и в совокупности около 520 млрд руб. у нефтяников.

—Мы считаем, что вероятность дополнительных изъятий у нефтегазового сектора остается высокой

В 2021-2022 гг. все нефтегазовые компании получали сверхдоходы, также у них в основном высокая доля валютного долга и денежных средств, и они могли в 2022 г. воспользоваться послаблением от государства в части валютной переоценки. В 2023 г. у нефтегазовых компаний также останется достаточно высокий денежный поток.

При этом у Газпрома, Роснефти, Газпромнефти более высокий риск дополнительных изъятий. Газпром все еще будет получать высокий денежный поток из-за высоких цен на газ. Роснефть получает высокую прибыль и денежный поток за счет большей доли экспорта нефти в Азию, чем у других компаний и за счет того, что экспортирует в Китай по ВСТО нефть ESPO существенно дороже Urals, а налоги платит по цене Urals (с учетом ограничения дисконта скидка на Urals все еще выше, чем на ESPO). Газпромнефть получает высокую выручку от продажи нефтепродуктов на внутреннем рынке и получает по ним налоговый вычет в виде демпфера.

У Новатэка и Лукойла также повышенный риск дополнительных изъятий. Новатэк также получил сверхприбыль в 2021-2022 гг., продолжит получать высокий денежный поток в 2023 г. за счет высоких цен на газ и у него высокая доля валютного долга (>90%), а значит компания могла пользоваться послаблениями касающихся учета валютных переоценок. Лукойл в 2021-2022 г. получил сверхприбыль и его доля валютного долга 67%. У Татнефти средний риск дополнительных налогов, так как она ранее экспортировала нефть и нефтепродукты в основном в Европу и сейчас нет информации о том, насколько она успешно перенаправляет нефть и нефтепродукты в Азию, ее денежный поток в 2023 г. может существенно снизиться.

#NVTK #GAZP #TATN #SIBN #LKOH #ROSN

В продолжение к предыдущему посту в этой части рассмотрим сектор, который, по нашему мнению, с большей долей вероятности подвергнется дополнительным изъятиям в бюджет. Речь про нефтегазовый сектор 👉🏻

—Нефтегазовые компании в 2022 г. получили сверхдоходы за счет того, что объемы добычи и экспорта выросли относительно 2021 г.: добыча и экспорт нефти выросли на 2% г/г и 7% г/г соответственно (кроме Газпрома, у которого объем добычи и экспорта снизился), а цены на нефть и газ были высокими.

При этом наибольшая сумма налоговых изъятий среди нефтегазовых компаний в 2022 г. пришлась на Газпром. У Газпрома в 2022 г. изъяли 1.2 трлн руб. (1248 млрд руб.) в виде надбавки к НДПИ, а у нефтяников – в совокупности около 50 млрд руб. за счет корректировки демпфера. В 2023 г. планируется изъять в виде доп. налогов около 0.6 трлн руб. (663 млрд руб.) у Газпрома, 96 млрд руб. у Новатэка и в совокупности около 520 млрд руб. у нефтяников.

—Мы считаем, что вероятность дополнительных изъятий у нефтегазового сектора остается высокой

В 2021-2022 гг. все нефтегазовые компании получали сверхдоходы, также у них в основном высокая доля валютного долга и денежных средств, и они могли в 2022 г. воспользоваться послаблением от государства в части валютной переоценки. В 2023 г. у нефтегазовых компаний также останется достаточно высокий денежный поток.

При этом у Газпрома, Роснефти, Газпромнефти более высокий риск дополнительных изъятий. Газпром все еще будет получать высокий денежный поток из-за высоких цен на газ. Роснефть получает высокую прибыль и денежный поток за счет большей доли экспорта нефти в Азию, чем у других компаний и за счет того, что экспортирует в Китай по ВСТО нефть ESPO существенно дороже Urals, а налоги платит по цене Urals (с учетом ограничения дисконта скидка на Urals все еще выше, чем на ESPO). Газпромнефть получает высокую выручку от продажи нефтепродуктов на внутреннем рынке и получает по ним налоговый вычет в виде демпфера.

У Новатэка и Лукойла также повышенный риск дополнительных изъятий. Новатэк также получил сверхприбыль в 2021-2022 гг., продолжит получать высокий денежный поток в 2023 г. за счет высоких цен на газ и у него высокая доля валютного долга (>90%), а значит компания могла пользоваться послаблениями касающихся учета валютных переоценок. Лукойл в 2021-2022 г. получил сверхприбыль и его доля валютного долга 67%. У Татнефти средний риск дополнительных налогов, так как она ранее экспортировала нефть и нефтепродукты в основном в Европу и сейчас нет информации о том, насколько она успешно перенаправляет нефть и нефтепродукты в Азию, ее денежный поток в 2023 г. может существенно снизиться.

{kind=link}

Новатэк: перспективы расширения мощностей с 2024 года

#NVTK #СПГ

У Новатэка есть несколько долгосрочных СПГ проектов, но в 2022 г. они были приостановлены, кроме Арктик СПГ-2. Сейчас планируется запустить 1 линию Арктик СПГ-2 в конце 2023 г. В посте разберем подробнее, какие перспективы сейчас у проектов Новатэка.

👉🏼Новатэк планирует запустить 1 линию Арктик СПГ-2 в 2023 г., а также в 2024-29 гг. запустить Обский СПГ и вывести оба проекта на полную мощность

Раньше Арктик СПГ-2 (проектная мощность – 19.8 млн т/год, 94% от уровня производства СПГ на Ямал СПГ Новатэка в 2022 г.) планировалось запустить в 2023 г. Запуск Обского СПГ (проектная мощность – 4.8 млн т/год, 23% от уровня производства в 2022 г.) планировался в 2024 г. После проекта Арктик СПГ-2 планировалось запустить Арктик СПГ-1 (мощность около 19.8 млн т/год, 94% от уровня производства в 2022 г.).

В 2022 г. Новатэк заморозил работы по перспективным проектам, кроме 1й линии Арктик СПГ-2. Во 2-3 квартале 2023 г. планируется принять инвестиционное решение по Обскому СПГ. 15 марта 2023 г. министр энергетики Н. Шульгинов заявил, что Арктик СПГ 2 и Обский СПГ планируется построить и вывести на проектную мощность в 2024-29 гг.

👉🏼1 линию Арктик СПГ-2 мощностью 6.6 млн т планируется запустить в конце 2023 г., экспорт СПГ можно будет начать с перевалочного терминала в Мурманске, так как танкеры ледового класса построить не успеют

Арктик СПГ-2 будет состоять из 3 линий, каждая мощностью 6.6 млн т СПГ (31% от уровня производства СПГ в 2022 г.) и 1.6 млн т стабильного газового конденсата в год (около 48% от уровня производства в 2022 г.). 1ю линию завода Арктик СПГ-2 планировалось запустить в 2023 г., 2ю – в 2024 г., 3ю – в 2026 г. В феврале 2023 г. глава Новатэка Л. Михельсон подтвердил, что 1 линия Арктик СПГ-2 начнет работу в конце 2023 г., по остальным двум линиям сроки запуска сохраняются.

Новатэк планировал построить для Арктик СПГ-2 21 танкер ледового класса Arc7 (которые могут перевозить СПГ по Северному морскому пути). В 2022 г. сроки строительства танкеров на верфи «Звезда» перенесли на год.

При этом Новатэк планирует в 2023 г. запустить перевалочные терминалы в Мурманске и на Камчатке, чтобы перегружать СПГ c проектов Ямал СПГ и Арктик СПГ-2 из танкеров Arc7 на обычные танкеры. Это позволит начать экспортировать СПГ с Арктик СПГ-2, так как имеющиеся танкеры Arc7 смогут совершать более короткий маршрут до терминала. Также по данным Л. Михельсона, Новатэк может продавать СПГ с перевалочных терминалов на условиях FOB (когда расходы на транспортировку несет покупатель).

📌Подытожим: Таким образом, из проектов Новатэка сейчас сохраняются сроки по запуску 1 линии Арктик СПГ-2 мощностью 6.6 млн т СПГ в год – в конце 2023 г. Экспорт СПГ можно будет осуществлять с перевалочного терминала в Мурманске, так как производство специальных танкеров Arc7 задерживается. Сроки запуска 2 и 3 линий (по 6.6 млн т СПГ в год) сохраняются – 2024 и 2026 гг. Проект Обский СПГ планируется реализовать в 2024-29 гг., в 2-3 кв. 2023 г. Новатэк может принять инвестиционное решение по нему.

С 2024 г. после запуска 1 линии Арктик СПГ-2 Новатэк увеличит производство СПГ на своих проектах на 31% относительно 2022 г. А на горизонте 3-4 лет (когда будут запущены все 3 линии) производство СПГ вырастет на 94% относительно 2022 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK #СПГ

У Новатэка есть несколько долгосрочных СПГ проектов, но в 2022 г. они были приостановлены, кроме Арктик СПГ-2. Сейчас планируется запустить 1 линию Арктик СПГ-2 в конце 2023 г. В посте разберем подробнее, какие перспективы сейчас у проектов Новатэка.

👉🏼Новатэк планирует запустить 1 линию Арктик СПГ-2 в 2023 г., а также в 2024-29 гг. запустить Обский СПГ и вывести оба проекта на полную мощность

Раньше Арктик СПГ-2 (проектная мощность – 19.8 млн т/год, 94% от уровня производства СПГ на Ямал СПГ Новатэка в 2022 г.) планировалось запустить в 2023 г. Запуск Обского СПГ (проектная мощность – 4.8 млн т/год, 23% от уровня производства в 2022 г.) планировался в 2024 г. После проекта Арктик СПГ-2 планировалось запустить Арктик СПГ-1 (мощность около 19.8 млн т/год, 94% от уровня производства в 2022 г.).

В 2022 г. Новатэк заморозил работы по перспективным проектам, кроме 1й линии Арктик СПГ-2. Во 2-3 квартале 2023 г. планируется принять инвестиционное решение по Обскому СПГ. 15 марта 2023 г. министр энергетики Н. Шульгинов заявил, что Арктик СПГ 2 и Обский СПГ планируется построить и вывести на проектную мощность в 2024-29 гг.

👉🏼1 линию Арктик СПГ-2 мощностью 6.6 млн т планируется запустить в конце 2023 г., экспорт СПГ можно будет начать с перевалочного терминала в Мурманске, так как танкеры ледового класса построить не успеют

Арктик СПГ-2 будет состоять из 3 линий, каждая мощностью 6.6 млн т СПГ (31% от уровня производства СПГ в 2022 г.) и 1.6 млн т стабильного газового конденсата в год (около 48% от уровня производства в 2022 г.). 1ю линию завода Арктик СПГ-2 планировалось запустить в 2023 г., 2ю – в 2024 г., 3ю – в 2026 г. В феврале 2023 г. глава Новатэка Л. Михельсон подтвердил, что 1 линия Арктик СПГ-2 начнет работу в конце 2023 г., по остальным двум линиям сроки запуска сохраняются.

Новатэк планировал построить для Арктик СПГ-2 21 танкер ледового класса Arc7 (которые могут перевозить СПГ по Северному морскому пути). В 2022 г. сроки строительства танкеров на верфи «Звезда» перенесли на год.

При этом Новатэк планирует в 2023 г. запустить перевалочные терминалы в Мурманске и на Камчатке, чтобы перегружать СПГ c проектов Ямал СПГ и Арктик СПГ-2 из танкеров Arc7 на обычные танкеры. Это позволит начать экспортировать СПГ с Арктик СПГ-2, так как имеющиеся танкеры Arc7 смогут совершать более короткий маршрут до терминала. Также по данным Л. Михельсона, Новатэк может продавать СПГ с перевалочных терминалов на условиях FOB (когда расходы на транспортировку несет покупатель).

📌Подытожим: Таким образом, из проектов Новатэка сейчас сохраняются сроки по запуску 1 линии Арктик СПГ-2 мощностью 6.6 млн т СПГ в год – в конце 2023 г. Экспорт СПГ можно будет осуществлять с перевалочного терминала в Мурманске, так как производство специальных танкеров Arc7 задерживается. Сроки запуска 2 и 3 линий (по 6.6 млн т СПГ в год) сохраняются – 2024 и 2026 гг. Проект Обский СПГ планируется реализовать в 2024-29 гг., в 2-3 кв. 2023 г. Новатэк может принять инвестиционное решение по нему.

С 2024 г. после запуска 1 линии Арктик СПГ-2 Новатэк увеличит производство СПГ на своих проектах на 31% относительно 2022 г. А на горизонте 3-4 лет (когда будут запущены все 3 линии) производство СПГ вырастет на 94% относительно 2022 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Новатэк покупает долю Shell в Сахалине-2

#NVTK #СПГ

В прошлом году компания Shell вышла из проекта по производству СПГ «Сахалин-2». В апреле Новатэк получил разрешение Правительства купить долю Shell в проекте. В посте рассмотрим подробнее, как сделка повлияет на бизнес Новатэка.

- СПГ с Сахалина-2 экспортируется в основном в Японию, которая не стала отказываться от российского СПГ и участия в проекте

Кроме Shell, другими акционерами проекта являются: Газпром (50% +1 акция) и японские компании Mitsui (12,5%) и Mitsubishi (10%). Доля Японии в экспорте СПГ с проекта в 2022 г. составила 60.6%, Южной Кореи — 15.8%, Китая — 17.9%, Тайваня — 4.5%, Индонезии — 1.2%. В 2022 г. Япония заявила, что не будет выходить из проекта, так как это важно для энергетической безопасности страны.

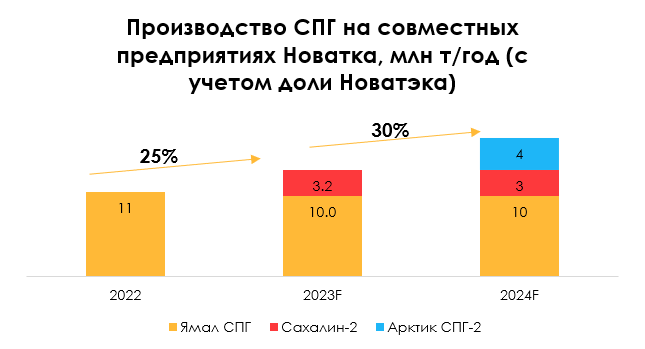

- За счет сделки прибыль Новатэка может вырасти на 10% относительно 2022 г.

Объем производства СПГ на Сахалине-2 вырос с 10.4 млн т в 2021 г. до 11.5 млн т в 2022 г. (на 11%). За счет высоких цен на СПГ выручка проекта выросла с $5.7 млрд в 2021 г. до $9.6 млрд в 2022 г. (в 1.7 раза), а чистая прибыль – с $2 млрд в 2021 г. до $4 млрд в 2022 г. (в 2 раза).

За счет покупки доли Shell Новатэк сможет увеличить объем производства СПГ на 3 млн т/год (15% от производства Ямал СПГ и 30% от объема, приходящегося на Новатэк, так как ему принадлежит только 50% в Ямал СПГ). Всего за год объем производства СПГ на совместных предприятиях Новатэка (с учетом доли Новатэка) за счет сделки вырастет примерно на 25%. EBITDA Новатэка за счет доли в Сахалине-2 за год может вырасти на 148 млрд руб. (+20% к 2021 г.), чистая прибыль – на 70 млрд руб. (+15% к 2021 г. или +10% к 2022 г.).

- Цена сделки выгодна для Новатэка

Новатэк приобретает долю в Сахалине-2 за 95 млрд руб., по достаточно низкой цене. Коэффициент P/E по результатам 2022 г. составил 1.2х. При этом сейчас Новатэк торгуется по мультипликатору P/E по результатам 2022 г. на уровне 5.8х. Сделка, по нашей оценке, дает дополнительный потенциал роста для акций компании на горизонте года в 10%.

Таким образом, Новатэк заключил выгодную сделку по покупке доли Shell в Сахалине-2. За счет нее он сможет увеличить производство СПГ на своих совместных предприятиях на 25% (с учетом доли Новатэка) и прибыль – на 10% относительно 2022 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK #СПГ

В прошлом году компания Shell вышла из проекта по производству СПГ «Сахалин-2». В апреле Новатэк получил разрешение Правительства купить долю Shell в проекте. В посте рассмотрим подробнее, как сделка повлияет на бизнес Новатэка.

- СПГ с Сахалина-2 экспортируется в основном в Японию, которая не стала отказываться от российского СПГ и участия в проекте

Кроме Shell, другими акционерами проекта являются: Газпром (50% +1 акция) и японские компании Mitsui (12,5%) и Mitsubishi (10%). Доля Японии в экспорте СПГ с проекта в 2022 г. составила 60.6%, Южной Кореи — 15.8%, Китая — 17.9%, Тайваня — 4.5%, Индонезии — 1.2%. В 2022 г. Япония заявила, что не будет выходить из проекта, так как это важно для энергетической безопасности страны.

- За счет сделки прибыль Новатэка может вырасти на 10% относительно 2022 г.

Объем производства СПГ на Сахалине-2 вырос с 10.4 млн т в 2021 г. до 11.5 млн т в 2022 г. (на 11%). За счет высоких цен на СПГ выручка проекта выросла с $5.7 млрд в 2021 г. до $9.6 млрд в 2022 г. (в 1.7 раза), а чистая прибыль – с $2 млрд в 2021 г. до $4 млрд в 2022 г. (в 2 раза).

За счет покупки доли Shell Новатэк сможет увеличить объем производства СПГ на 3 млн т/год (15% от производства Ямал СПГ и 30% от объема, приходящегося на Новатэк, так как ему принадлежит только 50% в Ямал СПГ). Всего за год объем производства СПГ на совместных предприятиях Новатэка (с учетом доли Новатэка) за счет сделки вырастет примерно на 25%. EBITDA Новатэка за счет доли в Сахалине-2 за год может вырасти на 148 млрд руб. (+20% к 2021 г.), чистая прибыль – на 70 млрд руб. (+15% к 2021 г. или +10% к 2022 г.).

- Цена сделки выгодна для Новатэка

Новатэк приобретает долю в Сахалине-2 за 95 млрд руб., по достаточно низкой цене. Коэффициент P/E по результатам 2022 г. составил 1.2х. При этом сейчас Новатэк торгуется по мультипликатору P/E по результатам 2022 г. на уровне 5.8х. Сделка, по нашей оценке, дает дополнительный потенциал роста для акций компании на горизонте года в 10%.

Таким образом, Новатэк заключил выгодную сделку по покупке доли Shell в Сахалине-2. За счет нее он сможет увеличить производство СПГ на своих совместных предприятиях на 25% (с учетом доли Новатэка) и прибыль – на 10% относительно 2022 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как Новатэк может утроить производство СПГ к 2029 г. за счет проекта в Мурманске

#NVTK #СПГ

В начале июня Новатэк заявил, что разрабатывает новый проект СПГ-завода в Мурманской области (мощностью 20.4 млн т/год), который может быть запущен в 2027 г. За счет строящегося Арктик СПГ-2 и завода в Мурманске компания сможет утроить производство СПГ к 2029 г. В посте расскажем подробнее о новом проекте СПГ-завода Новатэка.

- С учетом проекта завода в Мурманске мощностью 20.4 млн т Новатэк может утроить производство СПГ к 2029 г.

Глава Новатэка, Л. Михельсон, заявил, что компания может построить в Мурманске завод мощностью 20.4 млн т, который будет состоять из 3-х линий – по 6.8 млн т/год. Первые две линии планируется запустить в 2027 г., третью – в 2029 г., строительство могут начать в 2024 г. Сейчас у Новатэка есть СПГ-завод «Ямал СПГ» мощностью 20 млн т/год (доля Новатэка в проекте Ямал СПГ – 50.1%) и доля в СПГ-проекте «Сахалин-2» - 27.5% (в «Сахалине-2» 50% принадлежит Газпрому).

Также Новатэк сейчас строит завод «Арктик СПГ-2» мощностью 19.8 млн т/год из трех линий по 6.6 млн т/год. За счет Арктик СПГ-2 Новатэк сможет удвоить мощности СПГ-заводов к 2026 г., а с учетом нового проекта СПГ-завода в Мурманске – утроить в 2029 г.

- Для проекта может использоваться газ Газпрома, у которого есть свободные мощности

Сейчас Новатэк прорабатывает детали нового проекта (инвестиционное решение еще не принято), также проект прорабатывается в Правительстве. У Новатэка нет необходимых свободных мощностей по добыче газа для сжижения на заводе в Мурманске, но у Газпрома есть. Поэтому Новатэк предполагает получать газ для сжижения из ЕСГ (Единой системы газоснабжения) Газпрома. Для этого нужно построить газопровод протяженностью 1.3 тыс. км. (предварительная оценка стоимости - 350 млрд руб.). Газпром планирует начать строительство газопровода в этом году.

- Вместо специальных танкеров Arc7 можно будет использовать обычные и продавать СПГ на условиях FOB

У проекта СПГ-завода есть ряд особенностей. На проекте Ямал СПГ используются специальные танкеры ледового класса Arc7, а в незамерзающем порту Мурманска можно будет использовать обычные танкеры. Также возможна продажа на условиях FOB, когда покупатель газа сам предоставит танкер для вывоза. Также Новатэк сможет использовать мощности Кольской АЭС для сжижения газа, что поможет решить проблему с поставками газовых турбин из-за санкций.

Подытожим: Новатэк разрабатывает новый проект СПГ-завода в Мурманске, строительство которого может начаться в 2024 г. С учетом Арктик СПГ-2 и нового Мурманского СПГ к 2029 г. Новатэк может утроить мощности своих СПГ-заводов. Вероятно, газ для сжижения может покупаться у Газпрома, а для транспортировки СПГ могут использоваться обычные танкеры (вместо специальных Arc7) или танкеры покупателей.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK #СПГ

В начале июня Новатэк заявил, что разрабатывает новый проект СПГ-завода в Мурманской области (мощностью 20.4 млн т/год), который может быть запущен в 2027 г. За счет строящегося Арктик СПГ-2 и завода в Мурманске компания сможет утроить производство СПГ к 2029 г. В посте расскажем подробнее о новом проекте СПГ-завода Новатэка.

- С учетом проекта завода в Мурманске мощностью 20.4 млн т Новатэк может утроить производство СПГ к 2029 г.

Глава Новатэка, Л. Михельсон, заявил, что компания может построить в Мурманске завод мощностью 20.4 млн т, который будет состоять из 3-х линий – по 6.8 млн т/год. Первые две линии планируется запустить в 2027 г., третью – в 2029 г., строительство могут начать в 2024 г. Сейчас у Новатэка есть СПГ-завод «Ямал СПГ» мощностью 20 млн т/год (доля Новатэка в проекте Ямал СПГ – 50.1%) и доля в СПГ-проекте «Сахалин-2» - 27.5% (в «Сахалине-2» 50% принадлежит Газпрому).

Также Новатэк сейчас строит завод «Арктик СПГ-2» мощностью 19.8 млн т/год из трех линий по 6.6 млн т/год. За счет Арктик СПГ-2 Новатэк сможет удвоить мощности СПГ-заводов к 2026 г., а с учетом нового проекта СПГ-завода в Мурманске – утроить в 2029 г.

- Для проекта может использоваться газ Газпрома, у которого есть свободные мощности

Сейчас Новатэк прорабатывает детали нового проекта (инвестиционное решение еще не принято), также проект прорабатывается в Правительстве. У Новатэка нет необходимых свободных мощностей по добыче газа для сжижения на заводе в Мурманске, но у Газпрома есть. Поэтому Новатэк предполагает получать газ для сжижения из ЕСГ (Единой системы газоснабжения) Газпрома. Для этого нужно построить газопровод протяженностью 1.3 тыс. км. (предварительная оценка стоимости - 350 млрд руб.). Газпром планирует начать строительство газопровода в этом году.

- Вместо специальных танкеров Arc7 можно будет использовать обычные и продавать СПГ на условиях FOB

У проекта СПГ-завода есть ряд особенностей. На проекте Ямал СПГ используются специальные танкеры ледового класса Arc7, а в незамерзающем порту Мурманска можно будет использовать обычные танкеры. Также возможна продажа на условиях FOB, когда покупатель газа сам предоставит танкер для вывоза. Также Новатэк сможет использовать мощности Кольской АЭС для сжижения газа, что поможет решить проблему с поставками газовых турбин из-за санкций.

Подытожим: Новатэк разрабатывает новый проект СПГ-завода в Мурманске, строительство которого может начаться в 2024 г. С учетом Арктик СПГ-2 и нового Мурманского СПГ к 2029 г. Новатэк может утроить мощности своих СПГ-заводов. Вероятно, газ для сжижения может покупаться у Газпрома, а для транспортировки СПГ могут использоваться обычные танкеры (вместо специальных Arc7) или танкеры покупателей.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как изменятся цены на рынке СПГ в этом году

#NVTK #СПГ

С начала года спотовые цены на СПГ снизились с $800/тыс. куб. м до менее $300/тыс. куб. м, а в июне выросли до $420/млрд куб. м. При этом цены выше средних значений за последние 5 лет до 2021 г. В посте рассмотрим подробнее, какая ситуация на рынке СПГ и как могут измениться цены на СПГ в этом году.

- Рынок СПГ в этом году может вырасти на 4.3% с 527 до 550 млрд куб. м

По данным МЭА, рост рынка СПГ в прошлом году замедлился. В 2021 г. мировой рынок СПГ вырос на 6% до 500 млрд куб. м, в 2022 г. – на 5.4% до 527 млрд куб. м. В 2023 г. рынок СПГ может вырасти на 4.3% г/г до 550 млрд куб. м (на 23 млрд куб. м г/г).

При этом мощности по производству СПГ в 2022 г. составляли около 672 млрд куб. м, а в 2023 г. могут вырасти на 3 млрд куб. м до 675 млрд куб. м. То есть в 2022 г. мощности были загружены примерно на 78%, в 2023 г. загруженность может вырасти до 81%. Мощности по регазификации СПГ (для перевода в газообразное состояние) составляют более 900 млрд куб. м (загруженность - 59%).

- Импорт СПГ в ЕС может вырасти на 5 млрд куб. м г/г за счет СПГ из США

Крупнейшие страны-производители и экспортеры СПГ: Австралия, Катар и США. В 2022 г. Катар экспортировал примерно 111 млрд куб. м СПГ, Австралия – 107 млрд куб. м, США – 100 млрд куб. м. Россия находится на 4-м месте – экспорт СПГ в 2022 г. составил 44 млрд куб. м в 2022 г. В 2023 г. может вырасти экспорт из США на 5 млрд куб. м - за счет возобновления работы на полную мощность Freeport LNG.

Крупнейшие импортеры: ЕС, Япония, Китай. Импорт СПГ в Европе вырос с 110 млрд куб. м в 2021 г. до 180 млрд куб. м в 2022 г. По данным Bruegel, в этом году импорт СПГ был в среднем на 3% выше, чем в 2022 г. (за год + 5 млрд куб. м г/г). При это если Германия откроет два новых СПГ терминала, спрос на СПГ в ЕС может вырасти дополнительно (на 1.3 млрд куб. м/мес.).

- Китай может увеличить импорт СПГ на 27 млрд куб. м г/г или на 33% (+5% г/г для глобального спроса на СПГ)

Китай снизил импорт СПГ с 105 млрд куб. м в 2021 г. до 83 млрд куб. м в 2022 г. (на 21% или 22 млрд куб. м). из-за политики нулевой терпимости к коронавирусу и замедления экономического роста. МВФ ожидает, что в 2023 г. ВВП Китая вырастет на 5.2% г/г на фоне ослабления ограничений. В этом году спрос на СПГ в Китае может восстановиться, страна уже законтрактовала поставки 110 млрд куб. м СПГ в 2023 г. (+27 млрд куб. м или 33% г/г). В апреле спрос на СПГ в Китае начал расти (на 10% г/г), в мае импорт СПГ вырос на 30% г/г. Рост спроса на СПГ в Китае может быть ускориться во 2 полугодии 2023 г.

Подытожим:

Во 2 полугодии цены на СПГ будут зависеть от спроса на СПГ в Европе и Азии. Если в ЕС будет жаркая погода летом и рано наступит отопительный сезон, это положительно повлияет на цены на СПГ. Во 2 полугодии на фоне снятия карантинных ограничений импорт СПГ в Китае может вырасти примерно на 30% г/г и восстановиться до уровня 2021 г. В мае 2023 г. импорт СПГ в Китае уже вырос на 30% г/г. В связи с этим может усилиться конкуренция за импорт СПГ между Китаем и ЕС. На этом фоне спотовые цены на СПГ к 4 кв. 2023 г. могут вырасти примерно до $600/тыс. куб. м. Про цены на газ в Европе мы ранее писали в этом посте.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK #СПГ

С начала года спотовые цены на СПГ снизились с $800/тыс. куб. м до менее $300/тыс. куб. м, а в июне выросли до $420/млрд куб. м. При этом цены выше средних значений за последние 5 лет до 2021 г. В посте рассмотрим подробнее, какая ситуация на рынке СПГ и как могут измениться цены на СПГ в этом году.

- Рынок СПГ в этом году может вырасти на 4.3% с 527 до 550 млрд куб. м

По данным МЭА, рост рынка СПГ в прошлом году замедлился. В 2021 г. мировой рынок СПГ вырос на 6% до 500 млрд куб. м, в 2022 г. – на 5.4% до 527 млрд куб. м. В 2023 г. рынок СПГ может вырасти на 4.3% г/г до 550 млрд куб. м (на 23 млрд куб. м г/г).

При этом мощности по производству СПГ в 2022 г. составляли около 672 млрд куб. м, а в 2023 г. могут вырасти на 3 млрд куб. м до 675 млрд куб. м. То есть в 2022 г. мощности были загружены примерно на 78%, в 2023 г. загруженность может вырасти до 81%. Мощности по регазификации СПГ (для перевода в газообразное состояние) составляют более 900 млрд куб. м (загруженность - 59%).

- Импорт СПГ в ЕС может вырасти на 5 млрд куб. м г/г за счет СПГ из США

Крупнейшие страны-производители и экспортеры СПГ: Австралия, Катар и США. В 2022 г. Катар экспортировал примерно 111 млрд куб. м СПГ, Австралия – 107 млрд куб. м, США – 100 млрд куб. м. Россия находится на 4-м месте – экспорт СПГ в 2022 г. составил 44 млрд куб. м в 2022 г. В 2023 г. может вырасти экспорт из США на 5 млрд куб. м - за счет возобновления работы на полную мощность Freeport LNG.

Крупнейшие импортеры: ЕС, Япония, Китай. Импорт СПГ в Европе вырос с 110 млрд куб. м в 2021 г. до 180 млрд куб. м в 2022 г. По данным Bruegel, в этом году импорт СПГ был в среднем на 3% выше, чем в 2022 г. (за год + 5 млрд куб. м г/г). При это если Германия откроет два новых СПГ терминала, спрос на СПГ в ЕС может вырасти дополнительно (на 1.3 млрд куб. м/мес.).

- Китай может увеличить импорт СПГ на 27 млрд куб. м г/г или на 33% (+5% г/г для глобального спроса на СПГ)

Китай снизил импорт СПГ с 105 млрд куб. м в 2021 г. до 83 млрд куб. м в 2022 г. (на 21% или 22 млрд куб. м). из-за политики нулевой терпимости к коронавирусу и замедления экономического роста. МВФ ожидает, что в 2023 г. ВВП Китая вырастет на 5.2% г/г на фоне ослабления ограничений. В этом году спрос на СПГ в Китае может восстановиться, страна уже законтрактовала поставки 110 млрд куб. м СПГ в 2023 г. (+27 млрд куб. м или 33% г/г). В апреле спрос на СПГ в Китае начал расти (на 10% г/г), в мае импорт СПГ вырос на 30% г/г. Рост спроса на СПГ в Китае может быть ускориться во 2 полугодии 2023 г.

Подытожим:

Во 2 полугодии цены на СПГ будут зависеть от спроса на СПГ в Европе и Азии. Если в ЕС будет жаркая погода летом и рано наступит отопительный сезон, это положительно повлияет на цены на СПГ. Во 2 полугодии на фоне снятия карантинных ограничений импорт СПГ в Китае может вырасти примерно на 30% г/г и восстановиться до уровня 2021 г. В мае 2023 г. импорт СПГ в Китае уже вырос на 30% г/г. В связи с этим может усилиться конкуренция за импорт СПГ между Китаем и ЕС. На этом фоне спотовые цены на СПГ к 4 кв. 2023 г. могут вырасти примерно до $600/тыс. куб. м. Про цены на газ в Европе мы ранее писали в этом посте.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как аномальная жара в Европе влияет на цены на газ

#GAZP #NVTK #газ

Из-за антициклона «Харон» из Африки с середины июля 2023 г. температура на юге Европы выросла и достигла 40 градусов. Аномально высокая температура ожидается в Италии, Испании, Греции и Франции. По прогнозу синоптиков, волна жары в Европе может продолжаться несколько недель. В посте разберем, как это отразится на ценах на газ.

- Из-за работы кондиционеров в июле-августе потребление газа в Европе может вырасти на 10%

Из-за работы кондиционеров выросло потребление газа. В Италии и Испании потребление газа для электроэнергии выросло на 34% и 24% мес./мес. соответственно. Это может привести к росту спроса и цен на газ в Европе в ближайшее время. За последнюю неделю цены на газ TTF выросли с $300 до $350/тыс. куб. м.

В мае 2023 г. потребление газа в ЕС (по данным Евростата) составило 19.6 млрд куб. м. или 632 млн куб. м/сутки. Потребление газа в Италии в мае составило 3.8 млрд куб. м, в Испании – 2.2 млрд куб. м., во Франции – 1.7 млрд куб. м., в Греции – 0.3 млрд куб м. По нашей оценке, из-за жаркой погоды в июле-августе спрос на газ (для электроэнергии) в этих странах суммарно может вырасти потенциально на 2.1 млрд куб. м в мес. или на 67 млн куб. м/сутки относительно мая 2023 г. (+10% относительно спроса на газ в ЕС в мае 2023 г.).

- Даже при текущей жаркой погоде в ЕС уровень заполненности газовых хранилищ остается на рекордно высоком уровне

На 21 июля запасы газа в европейских хранилищах составили 82.5% или 89.9 млрд куб. м. В те же даты за последние 5 лет средний уровень заполненности хранилищ составлял ~67.5% (на 15 п.п. ниже).

По нашей оценке, импорт газа в ЕС в июне составлял около 823 млн куб. м./сутки, а потребление – около 632 млн куб м/сутки, хранилища заполнялись на 191 млн куб. м/сутки. Темпы закачки газа в хранилища в июле, по данным Gas Infrastructure Europe (GIE), составляют 0.2 п.п./сутки или 216 млн куб. м/сутки. По нашей оценке, из-за жары темпы закачки газа могут снизиться на 67 млн куб. м/сутки - до 149 млн куб. м/сутки. Тогда для достижения цели по заполнению хранилищ на 90% потребуется около 48 дней, и в сентябре хранилища уже будут заполнены на 90%, раньше срока (ЕС планировал заполнить хранилища на 90% к 1 ноября).

Вывод

Из-за жаркой погоды в Европе и работы кондиционеров спрос на газ в июле-августе может вырасти на 10% к уровню мая, по нашей оценке. Цены на газ выросли с $300 до $350/тыс. куб. м. Считаем, что цены на газ могут еще вырасти, но этот рост не будет существенным (как это было, например, в прошлом году), а скорее замедлится снижение с начала года, т. к. уровень заполненности газовых хранилищ находится на рекордно высоких уровнях, что оказывает давление на цены на газ.

Считаем, что краткосрочно жаркая погода и рост спроса на газ в Европе в июле-августе может оказать положительное влияние на котировки акций газовых компаний: Газпрома и Новатэка. Но долгосрочно это не окажет существенного влияния на средние цены на газ и цены акций этих компаний.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP #NVTK #газ

Из-за антициклона «Харон» из Африки с середины июля 2023 г. температура на юге Европы выросла и достигла 40 градусов. Аномально высокая температура ожидается в Италии, Испании, Греции и Франции. По прогнозу синоптиков, волна жары в Европе может продолжаться несколько недель. В посте разберем, как это отразится на ценах на газ.

- Из-за работы кондиционеров в июле-августе потребление газа в Европе может вырасти на 10%

Из-за работы кондиционеров выросло потребление газа. В Италии и Испании потребление газа для электроэнергии выросло на 34% и 24% мес./мес. соответственно. Это может привести к росту спроса и цен на газ в Европе в ближайшее время. За последнюю неделю цены на газ TTF выросли с $300 до $350/тыс. куб. м.

В мае 2023 г. потребление газа в ЕС (по данным Евростата) составило 19.6 млрд куб. м. или 632 млн куб. м/сутки. Потребление газа в Италии в мае составило 3.8 млрд куб. м, в Испании – 2.2 млрд куб. м., во Франции – 1.7 млрд куб. м., в Греции – 0.3 млрд куб м. По нашей оценке, из-за жаркой погоды в июле-августе спрос на газ (для электроэнергии) в этих странах суммарно может вырасти потенциально на 2.1 млрд куб. м в мес. или на 67 млн куб. м/сутки относительно мая 2023 г. (+10% относительно спроса на газ в ЕС в мае 2023 г.).

- Даже при текущей жаркой погоде в ЕС уровень заполненности газовых хранилищ остается на рекордно высоком уровне

На 21 июля запасы газа в европейских хранилищах составили 82.5% или 89.9 млрд куб. м. В те же даты за последние 5 лет средний уровень заполненности хранилищ составлял ~67.5% (на 15 п.п. ниже).

По нашей оценке, импорт газа в ЕС в июне составлял около 823 млн куб. м./сутки, а потребление – около 632 млн куб м/сутки, хранилища заполнялись на 191 млн куб. м/сутки. Темпы закачки газа в хранилища в июле, по данным Gas Infrastructure Europe (GIE), составляют 0.2 п.п./сутки или 216 млн куб. м/сутки. По нашей оценке, из-за жары темпы закачки газа могут снизиться на 67 млн куб. м/сутки - до 149 млн куб. м/сутки. Тогда для достижения цели по заполнению хранилищ на 90% потребуется около 48 дней, и в сентябре хранилища уже будут заполнены на 90%, раньше срока (ЕС планировал заполнить хранилища на 90% к 1 ноября).

Вывод

Из-за жаркой погоды в Европе и работы кондиционеров спрос на газ в июле-августе может вырасти на 10% к уровню мая, по нашей оценке. Цены на газ выросли с $300 до $350/тыс. куб. м. Считаем, что цены на газ могут еще вырасти, но этот рост не будет существенным (как это было, например, в прошлом году), а скорее замедлится снижение с начала года, т. к. уровень заполненности газовых хранилищ находится на рекордно высоких уровнях, что оказывает давление на цены на газ.

Считаем, что краткосрочно жаркая погода и рост спроса на газ в Европе в июле-августе может оказать положительное влияние на котировки акций газовых компаний: Газпрома и Новатэка. Но долгосрочно это не окажет существенного влияния на средние цены на газ и цены акций этих компаний.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Возможные забастовки в Австралии - поддержка цен на СПГ

#СПГ #NVTK

Несмотря на рекордно высокие уровни заполненности газовых хранилищ в ЕС, цены на СПГ в Европе растут на фоне новостей о возможных забастовках на СПГ-заводах в Австралии (Австралия - второй крупнейший в мире производитель СПГ): с начала августа цены выросли с $300 до $465/тыс. куб. м. В посте рассмотрим подробнее ситуацию на рынке СПГ и ожидания по ценам.

- Цены на СПГ растут из-за возможной забастовки на СПГ-заводах в Австралии в сентябре

В июле наблюдался рост цен на газ и СПГ в Европе с $280 до $380/тыс. куб. м (+36%) на фоне аномально жаркой погоды из-за потребления энергии для кондиционеров (мы писали об этом в предыдущем посте), несмотря на то, что запасы газа в европейских хранилищах были на максимальных уровнях (заполнены на 85%). Далее цены скорректировались до $300/тыс. куб. м (-21%).

Со второй недели августа на фоне риска забастовок в Австралии цена на фьючерс на газ в Европе TTF выросла до $449/тыс. куб. м на 21 августа (+50% с начала месяца), цена на фьючерс на СПГ на Северо-Западе Европы (LNG North West Europe Marker) – до $465/тыс. куб. м (+55% с начала месяца). При этом цены на СПГ в Азии превышают европейские. Цена на фьючерс на СПГ в Азии JKM на 21 августа составила $498/тыс. куб. м (+30% с начала месяца).

В то же время заполненность газовых хранилищ ЕС выросла до 91% и остается на максимальных уровнях для аналогичного периода за последние 5 лет. В августе ЕС достиг цели по заполненности хранилищ на 90% раньше срока (до 1 ноября). Это, в свою очередь, выступает сдерживающим фактором для роста цен.

- СПГ-заводы, на которых может начаться забастовка, производят 10% объема СПГ в мире

Австралия – один из крупнейших производителей СПГ в мире, занимает 2-е место после Катара. В 2022 г. производство СПГ в Австралии составило около 107 млрд куб. м. или 20% от мирового объема производства (527 млрд куб. м в 2022 г.). В августе профсоюз рабочих в Австралии заявил о том, что может провести забастовки в сентябре на крупных СПГ-заводах: North West Shelf LNG (акционер – Woodside), Gorgon LNG и Wheatstone LNG (акционер – Chevron). Мощность этих заводов - 16.7, 15.6 и 9 млн т/год соответственно или всего 57 млрд куб. м/год, что составляет около 10% от всего объема производства СПГ в мире. Поэтому краткосрочно - это сильный фактор поддержки цен на газ.

Профсоюз Offshore Alliance ведет переговоры с Chevron и Woodside о повышении зарплаты рабочим и подал на них жалобу за ненадлежащие условия труда. Ориентировочно 23 августа будет принято решение на счет забастовки на заводе North West Shelf LNG, а голосование о забастовках на Chevron Gorgon и Wheatstone LNG пройдет 24 и 28 августа соответственно.

- В Китае (который импортирует газ из Австралии) сохраняется высокий спрос на СПГ из-за снятия ограничений

Австралия экспортирует СПГ в основном в азиатские страны (Китай, Ю. Корею, Японию). В Китае в этом году спрос на СПГ восстановился на фоне снятия ограничений и в июне-июле был на 23-24% выше аналогичного периода прошлого года (и составил около 8 млрд куб. м/мес.). В сентябре-декабре спрос в Китае вырастет из-за отопительного сезона (и, вероятно, останется на 23-24% выше 2022 г., на уровне 9-11 млрд куб. м/мес.)

Вывод

При остановке СПГ-заводов в Австралии азиатские страны будут покупать больше СПГ у европейских поставщиков, конкуренция на рынке СПГ с Европой усилится. По этой причине данный фактор краткосрочно выступает серьезной поддержкой для цен на СПГ (и газ в Европе).

При этом среднесрочно мы ждем роста цен на СПГ на фоне дефицита на рынке нефти и роста цен на нефть, а также наступления отопительного сезона и роста спроса на СПГ в Китае. На этом фоне цены на СПГ могут вырасти, по нашей оценке, примерно до $600/тыс. куб. м в 4 кв. 2023 г.

Рост цен на СПГ - позитив для акций Новатэка (один из фаворитов в нашем портфеле), и клиенты нашего сервиса знают, какой потенциал роста у акций компании.

Наталья Шангина

Senior Analyst

@Natalya_shg

#СПГ #NVTK

Несмотря на рекордно высокие уровни заполненности газовых хранилищ в ЕС, цены на СПГ в Европе растут на фоне новостей о возможных забастовках на СПГ-заводах в Австралии (Австралия - второй крупнейший в мире производитель СПГ): с начала августа цены выросли с $300 до $465/тыс. куб. м. В посте рассмотрим подробнее ситуацию на рынке СПГ и ожидания по ценам.

- Цены на СПГ растут из-за возможной забастовки на СПГ-заводах в Австралии в сентябре

В июле наблюдался рост цен на газ и СПГ в Европе с $280 до $380/тыс. куб. м (+36%) на фоне аномально жаркой погоды из-за потребления энергии для кондиционеров (мы писали об этом в предыдущем посте), несмотря на то, что запасы газа в европейских хранилищах были на максимальных уровнях (заполнены на 85%). Далее цены скорректировались до $300/тыс. куб. м (-21%).

Со второй недели августа на фоне риска забастовок в Австралии цена на фьючерс на газ в Европе TTF выросла до $449/тыс. куб. м на 21 августа (+50% с начала месяца), цена на фьючерс на СПГ на Северо-Западе Европы (LNG North West Europe Marker) – до $465/тыс. куб. м (+55% с начала месяца). При этом цены на СПГ в Азии превышают европейские. Цена на фьючерс на СПГ в Азии JKM на 21 августа составила $498/тыс. куб. м (+30% с начала месяца).

В то же время заполненность газовых хранилищ ЕС выросла до 91% и остается на максимальных уровнях для аналогичного периода за последние 5 лет. В августе ЕС достиг цели по заполненности хранилищ на 90% раньше срока (до 1 ноября). Это, в свою очередь, выступает сдерживающим фактором для роста цен.

- СПГ-заводы, на которых может начаться забастовка, производят 10% объема СПГ в мире

Австралия – один из крупнейших производителей СПГ в мире, занимает 2-е место после Катара. В 2022 г. производство СПГ в Австралии составило около 107 млрд куб. м. или 20% от мирового объема производства (527 млрд куб. м в 2022 г.). В августе профсоюз рабочих в Австралии заявил о том, что может провести забастовки в сентябре на крупных СПГ-заводах: North West Shelf LNG (акционер – Woodside), Gorgon LNG и Wheatstone LNG (акционер – Chevron). Мощность этих заводов - 16.7, 15.6 и 9 млн т/год соответственно или всего 57 млрд куб. м/год, что составляет около 10% от всего объема производства СПГ в мире. Поэтому краткосрочно - это сильный фактор поддержки цен на газ.

Профсоюз Offshore Alliance ведет переговоры с Chevron и Woodside о повышении зарплаты рабочим и подал на них жалобу за ненадлежащие условия труда. Ориентировочно 23 августа будет принято решение на счет забастовки на заводе North West Shelf LNG, а голосование о забастовках на Chevron Gorgon и Wheatstone LNG пройдет 24 и 28 августа соответственно.

- В Китае (который импортирует газ из Австралии) сохраняется высокий спрос на СПГ из-за снятия ограничений

Австралия экспортирует СПГ в основном в азиатские страны (Китай, Ю. Корею, Японию). В Китае в этом году спрос на СПГ восстановился на фоне снятия ограничений и в июне-июле был на 23-24% выше аналогичного периода прошлого года (и составил около 8 млрд куб. м/мес.). В сентябре-декабре спрос в Китае вырастет из-за отопительного сезона (и, вероятно, останется на 23-24% выше 2022 г., на уровне 9-11 млрд куб. м/мес.)

Вывод

При остановке СПГ-заводов в Австралии азиатские страны будут покупать больше СПГ у европейских поставщиков, конкуренция на рынке СПГ с Европой усилится. По этой причине данный фактор краткосрочно выступает серьезной поддержкой для цен на СПГ (и газ в Европе).

При этом среднесрочно мы ждем роста цен на СПГ на фоне дефицита на рынке нефти и роста цен на нефть, а также наступления отопительного сезона и роста спроса на СПГ в Китае. На этом фоне цены на СПГ могут вырасти, по нашей оценке, примерно до $600/тыс. куб. м в 4 кв. 2023 г.

Рост цен на СПГ - позитив для акций Новатэка (один из фаворитов в нашем портфеле), и клиенты нашего сервиса знают, какой потенциал роста у акций компании.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Актуальная ситуация с проектами роста Новатэка

#NVTK

В предыдущих постах мы писали про проекты Новатэка, которые могут потенциально обеспечить компании рост бизнеса в 3 раза к 2030 году. На этой неделе на ВЭФ Л. Михельсон сообщил об актуальной ситуации с проектами компании. В посте расскажем об этом подробнее.

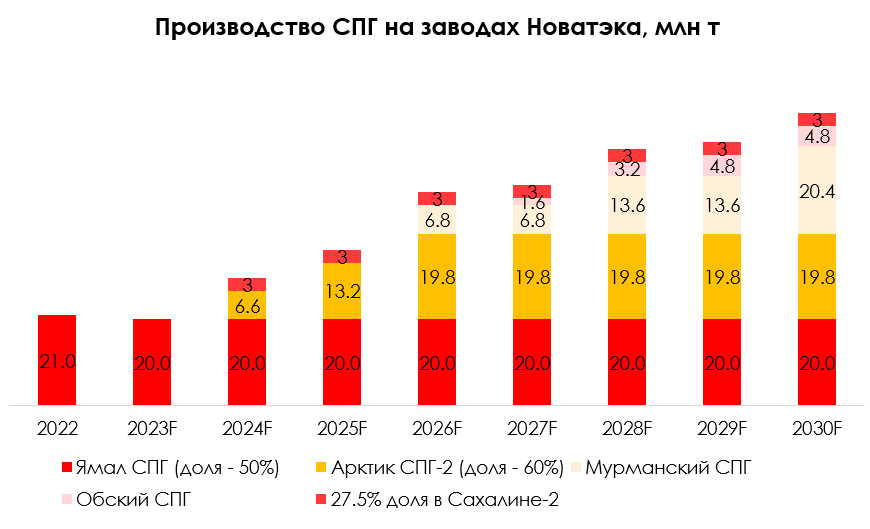

- Новатэк планирует к 2030 г. реализовать три проекта по производству СПГ, которые в сумме позволят утроить текущие мощности с 20 до 65 млн т/год

Сейчас Ямал СПГ мощностью около 20 млн т/год - основной действующий проект Новатэка по производству СПГ. Компания планирует реализовать еще три проекта к 2030 г.: Арктик СПГ-2 мощностью 20 млн т, Обский СПГ мощностью 5 млн т, и Мурманский СПГ мощностью еще 20 млн т. Новатэк собирался также приобрести у Shell 27.5% долю в проекте Сахалин-2 мощностью 11 млн т/год (т. е. 3 млн т в соответствии с долей в проекте).

- Реализация проекта Арктик СПГ-2 идет по плану, в начале 2024 г. будет запущена 1я линия, в декабре 2024 г. – 2я линия (+66% к текущим мощностям)

Арктик СПГ-2 включает три линии по производству СПГ мощностью по 6.6 млн т/год. Л. Михельсон на этой неделе подтвердил, что 1-я линия будет запущена по плану в начале 2024 г. и выйдет на полную мощность в 1 кв. 2024 г. Строительство 2-й линии тоже идет по плану, в декабре 2024 г. она может быть запущена. Третью линию планировалось запустить в 2026 г.

- В 2024 г. будет принято инвестиционное решение по Обскому СПГ и Мурманскому СПГ (мощностью 5 млн т и 20 млн т соответственно)

Обский СПГ включает три линии по производству СПГ мощностью 1.6 млн т/год каждая. На ВЭФ Л. Михельсон сказал, что участие в проекте рассматривают иностранные инвесторы, и инвестиционное решение будет принято в 1П 2024 г.

Также Новатэк примет инвестиционное решение по Мурманскому СПГ в 2024 г. Мурманский СПГ предполагает строительство 3 линий сжижения мощностью 6.8 млн т/год каждая, первые 2 могут запустить к концу 2027 г., 3-ю - к концу 2029 г.

- Сделка по покупке 27.5% доли в проекте Сахалин-2 откладывается

Новатэк также собирался приобрести у Shell 27.5% долю в проекте Сахалин-2 мощностью 11 млн т/год (3 млн т в соответствии с долей в проекте). За счет сделки объем производства на проектах Новатэка может увеличиться на 30% с учетом долей в проектах (в Ямал СПГ Новатэку принадлежит 50%). Ранее А. Новак заявлял, что сделка может быть завершена до конца 2023 г. Сейчас Л. Михельсон сообщил, что «идет задержка с рассмотрением» сделки. Есть риск, что она будет завершена только в 2024 г.

Вывод

На ВЭФ Л. Михельсон подтвердил, что работы по проекту Арктик СПГ-2 идут по плану. Вместе 2 линии проекта увеличат мощности производства СПГ Новатэка на 66% к 2025 г. В 2026 г. планируется запуск 3-й линии, тогда производство удвоится.

В 2024 г. будет принято инвестиционное решение по Обскому СПГ (5 млн т, 25% от текущих мощностей) и Мурманскому СПГ (20 млн т, 100% от текущих мощностей). К 2030 г. при реализации всех проектов Новатэк может утроить производство СПГ. Сделка по покупке доли в Сахалине-2 затягивается. Но при ее завершении (вероятно, в этом или следующем году) мощности Новатэка с учетом доли в проектах вырастут дополнительно на 30%.

К 2030 г. при реализации всех проектов Новатэк может утроить производство СПГ. А с учетом долей в проектах при завершении сделки по покупке доли в Сахалине-2 производство вырастет потенциально в 3.7 раза с 2023 г. (на долю Новатэка в Ямал СПГ сейчас приходится 10 млн т/год).

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK

В предыдущих постах мы писали про проекты Новатэка, которые могут потенциально обеспечить компании рост бизнеса в 3 раза к 2030 году. На этой неделе на ВЭФ Л. Михельсон сообщил об актуальной ситуации с проектами компании. В посте расскажем об этом подробнее.

- Новатэк планирует к 2030 г. реализовать три проекта по производству СПГ, которые в сумме позволят утроить текущие мощности с 20 до 65 млн т/год

Сейчас Ямал СПГ мощностью около 20 млн т/год - основной действующий проект Новатэка по производству СПГ. Компания планирует реализовать еще три проекта к 2030 г.: Арктик СПГ-2 мощностью 20 млн т, Обский СПГ мощностью 5 млн т, и Мурманский СПГ мощностью еще 20 млн т. Новатэк собирался также приобрести у Shell 27.5% долю в проекте Сахалин-2 мощностью 11 млн т/год (т. е. 3 млн т в соответствии с долей в проекте).

- Реализация проекта Арктик СПГ-2 идет по плану, в начале 2024 г. будет запущена 1я линия, в декабре 2024 г. – 2я линия (+66% к текущим мощностям)

Арктик СПГ-2 включает три линии по производству СПГ мощностью по 6.6 млн т/год. Л. Михельсон на этой неделе подтвердил, что 1-я линия будет запущена по плану в начале 2024 г. и выйдет на полную мощность в 1 кв. 2024 г. Строительство 2-й линии тоже идет по плану, в декабре 2024 г. она может быть запущена. Третью линию планировалось запустить в 2026 г.

- В 2024 г. будет принято инвестиционное решение по Обскому СПГ и Мурманскому СПГ (мощностью 5 млн т и 20 млн т соответственно)

Обский СПГ включает три линии по производству СПГ мощностью 1.6 млн т/год каждая. На ВЭФ Л. Михельсон сказал, что участие в проекте рассматривают иностранные инвесторы, и инвестиционное решение будет принято в 1П 2024 г.

Также Новатэк примет инвестиционное решение по Мурманскому СПГ в 2024 г. Мурманский СПГ предполагает строительство 3 линий сжижения мощностью 6.8 млн т/год каждая, первые 2 могут запустить к концу 2027 г., 3-ю - к концу 2029 г.

- Сделка по покупке 27.5% доли в проекте Сахалин-2 откладывается

Новатэк также собирался приобрести у Shell 27.5% долю в проекте Сахалин-2 мощностью 11 млн т/год (3 млн т в соответствии с долей в проекте). За счет сделки объем производства на проектах Новатэка может увеличиться на 30% с учетом долей в проектах (в Ямал СПГ Новатэку принадлежит 50%). Ранее А. Новак заявлял, что сделка может быть завершена до конца 2023 г. Сейчас Л. Михельсон сообщил, что «идет задержка с рассмотрением» сделки. Есть риск, что она будет завершена только в 2024 г.

Вывод

На ВЭФ Л. Михельсон подтвердил, что работы по проекту Арктик СПГ-2 идут по плану. Вместе 2 линии проекта увеличат мощности производства СПГ Новатэка на 66% к 2025 г. В 2026 г. планируется запуск 3-й линии, тогда производство удвоится.

В 2024 г. будет принято инвестиционное решение по Обскому СПГ (5 млн т, 25% от текущих мощностей) и Мурманскому СПГ (20 млн т, 100% от текущих мощностей). К 2030 г. при реализации всех проектов Новатэк может утроить производство СПГ. Сделка по покупке доли в Сахалине-2 затягивается. Но при ее завершении (вероятно, в этом или следующем году) мощности Новатэка с учетом доли в проектах вырастут дополнительно на 30%.

К 2030 г. при реализации всех проектов Новатэк может утроить производство СПГ. А с учетом долей в проектах при завершении сделки по покупке доли в Сахалине-2 производство вырастет потенциально в 3.7 раза с 2023 г. (на долю Новатэка в Ямал СПГ сейчас приходится 10 млн т/год).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Почему цены на газ в Европе выросли, несмотря на рекордные запасы в хранилищах

#газ #СПГ #GAZP #NVTK

На 16 октября запасы газа в хранилищах ЕС достигли 97.9% (сейчас объем запасов составляет 107.75 млрд куб. м), это стало максимумом за всю историю наблюдений. Но несмотря на рекордные запасы, за первые две недели октября цены на газ выросли более, чем на 30% - с $400 /тыс. куб. м на начало октября до $534/тыс. куб. м на 16 октября. В посте рассмотрим подробнее, с чем это связано.

- На этой неделе возобновятся забастовки на австралийских СПГ-заводах мощностью всего 24.6 млн т (34 млрд куб. м)/год

Ранее с 14 до 22 сентября прошли забастовки на СПГ-заводах Chevron в Австралии - Gorgon LNG и Wheatstone. Мощность этих заводов - 15.6 и 9 млн т/год соответственно или всего 34 млрд куб. м/год (24.6 млн т), что составляет около 5% от всего объема производства СПГ в мире. На прошлой неделе, 9 октября, работники этих заводов проголосовали за возобновление забастовок на этой неделе – с четверга, 19 октября, т. к. считают, что Chevron не выполнил требования рабочих. Это поддерживает высокие цены на газ.

- Произошла авария на газопроводе Balticconnector мощность. 2.5 млрд куб. м/год

Кроме возобновления забастовок, в 8 октября также произошла утечка газа на газопроводе Balticconnector в Балтийском море между Эстонией и Финляндией. Ремонт займет около 5 месяцев. Общая мощность трубы составляет примерно 2.5 млрд куб. м газа в год. Всего на начало октября импорт газа в ЕС составлял 745 млн куб. м/сутки или 277 млрд куб. м/год. Мощность трубопровода Balticconnector составляет менее 1% от этого объема. Поэтому утечка на газопроводе некритична для стран ЕС.

- Из-за ситуации в Израиле остановлено месторождение Tamar мощностью 10 млрд куб. м/год

7 октября 2023 г. в Израиле начался вооруженный конфликт с Палестиной, что положительно повлияло на цены на газ. В 2022 г. в Израиле было добыто около 21 млрд куб. м газа на 3 месторождениях: Leviathan, Karish и Tamar. На внутреннее потребление идет около 10-12 млрд куб. м, на экспорт – 9 млрд куб. м (в Египет и Иорданию). Египет импортирует около 5 млрд куб. м/год газа из Израиля, а затем поставляет его в Европу в виде СПГ. Всего в прошлом году Египет экспортировал 8 млн т или 11 млрд куб. м СПГ (мощности позволяют экспортировать около 12 млн т или 17 млрд куб. м СПГ в год). При этом в августе-сентябре 2023 г. Египет не экспортировал СПГ в Европу из-за высокого внутреннего спроса, но планировал возобновить экспорт в октябре.

Из-за конфликта с Палестиной 9 октября в Израиле было остановлено газовое месторождение Tamar. Объем добычи газа на месторождении составляет 10 млрд куб. м. На экспорт идет около 20% - 2 млрд куб. м/год.

Из-за этого объем экспорта СПГ из Египта (когда возобновится) будет ниже, чем планировалось. Если Израиль полностью остановит экспорт газа в Египет, поставки СПГ могут быть ниже запланированных объемов на 5 млрд куб. м/год (5% от текущего объема импорта СПГ в ЕС). На начало октября импорт СПГ в ЕС составил 267 млн куб. м/сутки или 98 млрд куб. м год (пока неизвестно, был ли возобновлен экспорт СПГ из Египта на начало октября).

Вывод

Рост цен на газ в Европе на 16 октября с начала месяца на 33% обусловлен тем, что в первую неделю октября происходило несколько событий, которые негативно влияют на поставки газа и СПГ в ЕС.

Если авария на трубопроводе Balticconnector сама по себе несущественное событие (1% импорта в ЕС), то возобновление забастовок на заводах Gorgon LNG и Wheatstone в Австралии (5% производства СПГ в мире и 35% от текущих объемов поставок СПГ в ЕС) и риски снижения поставок из Египта (5% от импорта СПГ в ЕС) в связи с ситуацией в Израиле, влияют на рынок газа в Европе сильно. Если конфликт в Израиле и забастовки на австралийских СПГ-заводах будут затягиваться, то цены, вероятно, будут оставаться высокими, несмотря на рекордный уровень заполненности газовых хранилищ.

Наталья Шангина

Senior Analyst

@Natalya_shg

#газ #СПГ #GAZP #NVTK

На 16 октября запасы газа в хранилищах ЕС достигли 97.9% (сейчас объем запасов составляет 107.75 млрд куб. м), это стало максимумом за всю историю наблюдений. Но несмотря на рекордные запасы, за первые две недели октября цены на газ выросли более, чем на 30% - с $400 /тыс. куб. м на начало октября до $534/тыс. куб. м на 16 октября. В посте рассмотрим подробнее, с чем это связано.

- На этой неделе возобновятся забастовки на австралийских СПГ-заводах мощностью всего 24.6 млн т (34 млрд куб. м)/год

Ранее с 14 до 22 сентября прошли забастовки на СПГ-заводах Chevron в Австралии - Gorgon LNG и Wheatstone. Мощность этих заводов - 15.6 и 9 млн т/год соответственно или всего 34 млрд куб. м/год (24.6 млн т), что составляет около 5% от всего объема производства СПГ в мире. На прошлой неделе, 9 октября, работники этих заводов проголосовали за возобновление забастовок на этой неделе – с четверга, 19 октября, т. к. считают, что Chevron не выполнил требования рабочих. Это поддерживает высокие цены на газ.

- Произошла авария на газопроводе Balticconnector мощность. 2.5 млрд куб. м/год

Кроме возобновления забастовок, в 8 октября также произошла утечка газа на газопроводе Balticconnector в Балтийском море между Эстонией и Финляндией. Ремонт займет около 5 месяцев. Общая мощность трубы составляет примерно 2.5 млрд куб. м газа в год. Всего на начало октября импорт газа в ЕС составлял 745 млн куб. м/сутки или 277 млрд куб. м/год. Мощность трубопровода Balticconnector составляет менее 1% от этого объема. Поэтому утечка на газопроводе некритична для стран ЕС.

- Из-за ситуации в Израиле остановлено месторождение Tamar мощностью 10 млрд куб. м/год

7 октября 2023 г. в Израиле начался вооруженный конфликт с Палестиной, что положительно повлияло на цены на газ. В 2022 г. в Израиле было добыто около 21 млрд куб. м газа на 3 месторождениях: Leviathan, Karish и Tamar. На внутреннее потребление идет около 10-12 млрд куб. м, на экспорт – 9 млрд куб. м (в Египет и Иорданию). Египет импортирует около 5 млрд куб. м/год газа из Израиля, а затем поставляет его в Европу в виде СПГ. Всего в прошлом году Египет экспортировал 8 млн т или 11 млрд куб. м СПГ (мощности позволяют экспортировать около 12 млн т или 17 млрд куб. м СПГ в год). При этом в августе-сентябре 2023 г. Египет не экспортировал СПГ в Европу из-за высокого внутреннего спроса, но планировал возобновить экспорт в октябре.

Из-за конфликта с Палестиной 9 октября в Израиле было остановлено газовое месторождение Tamar. Объем добычи газа на месторождении составляет 10 млрд куб. м. На экспорт идет около 20% - 2 млрд куб. м/год.

Из-за этого объем экспорта СПГ из Египта (когда возобновится) будет ниже, чем планировалось. Если Израиль полностью остановит экспорт газа в Египет, поставки СПГ могут быть ниже запланированных объемов на 5 млрд куб. м/год (5% от текущего объема импорта СПГ в ЕС). На начало октября импорт СПГ в ЕС составил 267 млн куб. м/сутки или 98 млрд куб. м год (пока неизвестно, был ли возобновлен экспорт СПГ из Египта на начало октября).

Вывод

Рост цен на газ в Европе на 16 октября с начала месяца на 33% обусловлен тем, что в первую неделю октября происходило несколько событий, которые негативно влияют на поставки газа и СПГ в ЕС.

Если авария на трубопроводе Balticconnector сама по себе несущественное событие (1% импорта в ЕС), то возобновление забастовок на заводах Gorgon LNG и Wheatstone в Австралии (5% производства СПГ в мире и 35% от текущих объемов поставок СПГ в ЕС) и риски снижения поставок из Египта (5% от импорта СПГ в ЕС) в связи с ситуацией в Израиле, влияют на рынок газа в Европе сильно. Если конфликт в Израиле и забастовки на австралийских СПГ-заводах будут затягиваться, то цены, вероятно, будут оставаться высокими, несмотря на рекордный уровень заполненности газовых хранилищ.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}