🏦 4 акции американских банков, которые больше других выиграют от повышения ставки

👉🏻 Почему речь именно о региональных банках, см. в этом посте

👉🏻 Банк Comerica Incorporated (CMA) разбирали в этом посте

👉🏻 Банк Synovus Financial (SNV) разбирали здесь

👉🏻 Банк East West Bancorp (EWBC) разбирали вот тут

А сегодня разберем..

🌟 Signature Bank (SBNY) - капитализация 16.2 млрд. $

Signature Bank — это коммерческий банк с полным спектром услуг, имеющий 37 частных клиентских офисов в столичном районе Нью-Йорка, а также в Коннектикуте, Калифорнии и Северной Каролине. По состоянию на конец 2021 года активы SBNY превышали 118 миллиардов долларов, а депозиты — около 106 миллиардов долларов.

💬 Аналитик Jeffries Кен Усдин говорит, что акции Signature Bank по-прежнему рекомендуется покупать после недавнего повышения процентных ставок. Аналитик ожидает четыре повышения ставок в этом году и еще одно повышение ставок в 2023 году. Усдин считает, что при более высоких процентных ставках для сдерживания инфляции кривая доходности, вероятно, станет круче, что позволит банкам занимать деньги по более низким ставкам, но ссужать их по более высоким ставкам.

Более крутая кривая доходности выгодна банкам, поскольку это означает, что они занимают деньги по гораздо более низкой процентной ставке, чем ставка, по которой они их ссужают.

Для SBNY, по словам Усдина, это может привести к росту кредита, выраженному высокими двузначными числами, в то время как комиссия банка вырастет до 10%.

📊 Signature Bank завершил 2021 год выдающимся ростом. Чистый процентный доход банка подскочил на 35,7% в годовом исчислении до 535,9 млн долларов на фоне роста средних активов, приносящих процентный доход. Более высокие комиссионные сборы и плата за обслуживание также привели к увеличению непроцентного дохода на 38,4% по сравнению с аналогичным периодом прошлого года до 33,5 млн долларов США.

Signature хорошо известна своими усилиями в области криптовалюты (включая упрощение платежей), и, несмотря на значительный рост депозитов и транзакций, связанных с криптовалютой, это приводит к некоторой волатильности акций.

🎯 Сейчас аналитики Wall Street дают акциям Signature Bank консенсусную рекомендацию «Strong Buy» со средней целевой ценой в 395$ при текущей цене в 261$. Из 17 аналитиков, покрывающих SBNY, 10 оценивают ее как «Strong Buy», 7 «покупать». Ни один аналитик не рекомендует продавать или даже "держать" акцию, все настроены на покупку!

🚀 Акции SBNY имеют один из самых высоких предполагаемых потенциалов роста среди акций региональных банков.

💰Компания платит дивиденды, доходность в 0.86% является достаточно низкой для сектора, с точки зрения дивидендов банк не очень интересен.

⚖️ Банк оценивается в 2 капитала, достаточно дорого, причем медианное значение в отрасли около 1.2, т.е. банк дороже среднего в отрасли, но рентабельность ROE = 14.5% тоже выше среднего ( в отрасли средняя около 12.8% ). P/E (FWD 2022) около 11.8, достаточно средняя оценка по отрасли. Можно сказать, что банк оценен справедливо, дисконт есть в случае агрессивного повышения ставок.

📈 Судя по прогнозам аналитиков, в 2022 году прибыль на акцию вырастет на 47%, в 2023 на 24%. В таком случае, P/E 2023 года составит 9.5, это уже интересная цена.

🚩Наверное, Signature имеет более высокий риск с точки зрения инвестиций, чем другие банки из подборки. Это не самый лучший вариант для консервативных инвесторов. Падение стоимости криптовалют также негативно влияет на динамику акций. Да и по дивидендам акции не интересны. Но последний отчет банка был сильным. И потенциал роста действительно один из самых больших в секторе. Пожалуй, это одна из немногих акций, в которой еще остался потенциал роста более 50%, если вы готовы взять на себя соответствующие риски. Я пока не держу в своем портфеле акции $SBNY.

#подборки #SBNY #банки

👉🏻 Почему речь именно о региональных банках, см. в этом посте

👉🏻 Банк Comerica Incorporated (CMA) разбирали в этом посте

👉🏻 Банк Synovus Financial (SNV) разбирали здесь

👉🏻 Банк East West Bancorp (EWBC) разбирали вот тут

А сегодня разберем..

🌟 Signature Bank (SBNY) - капитализация 16.2 млрд. $

Signature Bank — это коммерческий банк с полным спектром услуг, имеющий 37 частных клиентских офисов в столичном районе Нью-Йорка, а также в Коннектикуте, Калифорнии и Северной Каролине. По состоянию на конец 2021 года активы SBNY превышали 118 миллиардов долларов, а депозиты — около 106 миллиардов долларов.

💬 Аналитик Jeffries Кен Усдин говорит, что акции Signature Bank по-прежнему рекомендуется покупать после недавнего повышения процентных ставок. Аналитик ожидает четыре повышения ставок в этом году и еще одно повышение ставок в 2023 году. Усдин считает, что при более высоких процентных ставках для сдерживания инфляции кривая доходности, вероятно, станет круче, что позволит банкам занимать деньги по более низким ставкам, но ссужать их по более высоким ставкам.

Более крутая кривая доходности выгодна банкам, поскольку это означает, что они занимают деньги по гораздо более низкой процентной ставке, чем ставка, по которой они их ссужают.

Для SBNY, по словам Усдина, это может привести к росту кредита, выраженному высокими двузначными числами, в то время как комиссия банка вырастет до 10%.

📊 Signature Bank завершил 2021 год выдающимся ростом. Чистый процентный доход банка подскочил на 35,7% в годовом исчислении до 535,9 млн долларов на фоне роста средних активов, приносящих процентный доход. Более высокие комиссионные сборы и плата за обслуживание также привели к увеличению непроцентного дохода на 38,4% по сравнению с аналогичным периодом прошлого года до 33,5 млн долларов США.

Signature хорошо известна своими усилиями в области криптовалюты (включая упрощение платежей), и, несмотря на значительный рост депозитов и транзакций, связанных с криптовалютой, это приводит к некоторой волатильности акций.

🎯 Сейчас аналитики Wall Street дают акциям Signature Bank консенсусную рекомендацию «Strong Buy» со средней целевой ценой в 395$ при текущей цене в 261$. Из 17 аналитиков, покрывающих SBNY, 10 оценивают ее как «Strong Buy», 7 «покупать». Ни один аналитик не рекомендует продавать или даже "держать" акцию, все настроены на покупку!

🚀 Акции SBNY имеют один из самых высоких предполагаемых потенциалов роста среди акций региональных банков.

💰Компания платит дивиденды, доходность в 0.86% является достаточно низкой для сектора, с точки зрения дивидендов банк не очень интересен.

⚖️ Банк оценивается в 2 капитала, достаточно дорого, причем медианное значение в отрасли около 1.2, т.е. банк дороже среднего в отрасли, но рентабельность ROE = 14.5% тоже выше среднего ( в отрасли средняя около 12.8% ). P/E (FWD 2022) около 11.8, достаточно средняя оценка по отрасли. Можно сказать, что банк оценен справедливо, дисконт есть в случае агрессивного повышения ставок.

📈 Судя по прогнозам аналитиков, в 2022 году прибыль на акцию вырастет на 47%, в 2023 на 24%. В таком случае, P/E 2023 года составит 9.5, это уже интересная цена.

🚩Наверное, Signature имеет более высокий риск с точки зрения инвестиций, чем другие банки из подборки. Это не самый лучший вариант для консервативных инвесторов. Падение стоимости криптовалют также негативно влияет на динамику акций. Да и по дивидендам акции не интересны. Но последний отчет банка был сильным. И потенциал роста действительно один из самых больших в секторе. Пожалуй, это одна из немногих акций, в которой еще остался потенциал роста более 50%, если вы готовы взять на себя соответствующие риски. Я пока не держу в своем портфеле акции $SBNY.

#подборки #SBNY #банки

{kind=link}

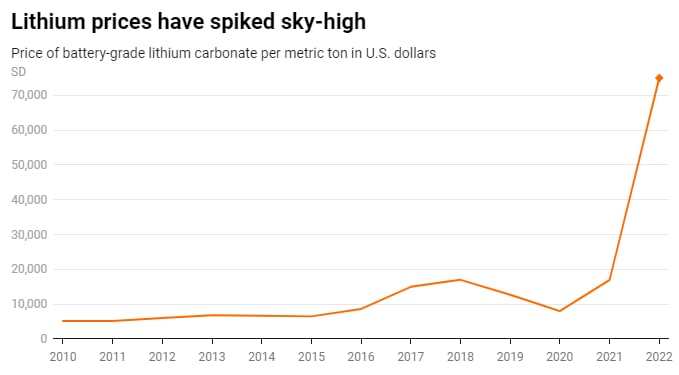

💡Литий - новая нефть?

Самый легкий металл нашел свою нишу в хозяйственной деятельности людей давно. С XIX века он активно применяется в производстве стекла и фарфора, в металлургии, а с середины XX века — в атомной энергетике. Тем не менее до поры до времени общее потребление лития было незначительным, а дешевые источники металла выглядели бесконечными.

🔋Положение начало меняться в последнее десятилетие прошлого века. В 1991 году корпорация Sony выпустила недорогую и надежную литий-ионную батарейку, которая вскоре покорила весь мир. Главными преимуществами литий-ионных аккумуляторов в сравнении с никелевыми были их легкость, скорость зарядки, очень слабый эффект памяти.

Поначалу спрос на батареи и, соответственно, литий разогнала начавшаяся в 1990-е годы революция гаджетов, в особенности мобильных телефонов. Но в последнее десятилетие к ним добавилось еще и бурно растущее производство электромобилей.

🔖 Потребление эквивалента карбоната лития (в основном литий используется в виде двух соединений — карбоната (Li2Co3) и гидроксида (LiOH), для удобства в экономической статистике используется карбонатный эквивалент) в 2000 году составляло 68 тыс. т. К 2019 году оно достигло 315 тыс. т, то есть в 4 с лишним раза больше. Для сравнения, мировое потребление нефти за тот же период выросло менее чем на треть. Литиевая индустрия стала одной из самых быстрорастущих в области добычи полезных ископаемых.

На данный момент свыше 90% добычи соединений металла приходится на пять стран — «южноамериканский треугольник» (Чили, Аргентина и Боливия), а также на Австралию и Китай. Раньше на рынке задавала тон Чили, но к 2018 году крупнейшим производителем лития в мире стала Австралия.

📈 Согласно данным Benchmark Mineral Intelligence, цены на литий выросли почти на 300% в прошлом году, достигнув рекордного уровня, поскольку спрос превысил предложение. Эксперты говорят, что цены, вероятно, продолжат расти, поскольку предложение не успевает за спросом.

Какие компании могут стать интересной ставкой на литий? Эксперты, аналитики и инвестдома выделяют следующие 5:

🔸Sociedad Química y Minera de Chile (SQM) — химическая компания в Чили, которая поставляет йод, литий, промышленные химикаты и удобрения для растений. Компания работает на севере Чили в регионах Антофагаста и Тарапака.

🎯 Потенциал роста 7,3%

🔸Albemarle (ALB) — американская компания по производству специализированных химикатов. ALB имеет три бизнес-подразделения, в том числе литий, бромиты и катализаторы нефтепереработки. Рост цен на литий и бром привел к тому, что Albemarle обновила прогноз на 2022 финансовый год. Теперь ожидается, что чистые продажи вырастут на 60-70% по сравнению с прошлым годом.

🎯 Потенциал роста 8,2%

🔸Lithium Americas (LAC) — горнодобывающая компания, которая имеет свои литиевые проекты в Аргентине и США.

🎯 Потенциал роста 46,0%

🔸Allkem (OROCF) — специализированная литий-химическая компания в Аргентине. Портфель компании включает производство литиевого соляного раствора Olaroz и другие предприятия в Аргентине, производство лития в Австралии и предприятие по переработке гидроксида лития в Нарахе, Япония. OROCF планирует увеличить производство лития в три раза к 2026 году и намеревается сохранить свою 10-процентную долю на мировом рынке лития в течение следующих 10 лет.

🎯 Потенциал роста 36,1%

🔸Pilbara Minerals (PILBF) — компании принадлежит Pilgangoora Lithium-Tantalum Project, крупнейшее в мире предприятие по добыче лития в твердых породах. Проект расположен в регионе Пилбара в Западной Австралии и производит концентрат, который используется для производства аккумуляторов для электромобилей.

🎯 Потенциал роста 46,8%

🔸Одной из возможностей выступает отраслевой ETF Global X Lithium & Battery Tech ETF (LIT). Этот биржевой фонд включает в свой состав акции представителей мировой литиевой отрасли. Его динамика за последний год в целом сопоставима с динамикой цен на литий. И все же она не повторяет движение цен на этот металл в точности.

#литий #подборки

Самый легкий металл нашел свою нишу в хозяйственной деятельности людей давно. С XIX века он активно применяется в производстве стекла и фарфора, в металлургии, а с середины XX века — в атомной энергетике. Тем не менее до поры до времени общее потребление лития было незначительным, а дешевые источники металла выглядели бесконечными.

🔋Положение начало меняться в последнее десятилетие прошлого века. В 1991 году корпорация Sony выпустила недорогую и надежную литий-ионную батарейку, которая вскоре покорила весь мир. Главными преимуществами литий-ионных аккумуляторов в сравнении с никелевыми были их легкость, скорость зарядки, очень слабый эффект памяти.

Поначалу спрос на батареи и, соответственно, литий разогнала начавшаяся в 1990-е годы революция гаджетов, в особенности мобильных телефонов. Но в последнее десятилетие к ним добавилось еще и бурно растущее производство электромобилей.

🔖 Потребление эквивалента карбоната лития (в основном литий используется в виде двух соединений — карбоната (Li2Co3) и гидроксида (LiOH), для удобства в экономической статистике используется карбонатный эквивалент) в 2000 году составляло 68 тыс. т. К 2019 году оно достигло 315 тыс. т, то есть в 4 с лишним раза больше. Для сравнения, мировое потребление нефти за тот же период выросло менее чем на треть. Литиевая индустрия стала одной из самых быстрорастущих в области добычи полезных ископаемых.

На данный момент свыше 90% добычи соединений металла приходится на пять стран — «южноамериканский треугольник» (Чили, Аргентина и Боливия), а также на Австралию и Китай. Раньше на рынке задавала тон Чили, но к 2018 году крупнейшим производителем лития в мире стала Австралия.

📈 Согласно данным Benchmark Mineral Intelligence, цены на литий выросли почти на 300% в прошлом году, достигнув рекордного уровня, поскольку спрос превысил предложение. Эксперты говорят, что цены, вероятно, продолжат расти, поскольку предложение не успевает за спросом.

Какие компании могут стать интересной ставкой на литий? Эксперты, аналитики и инвестдома выделяют следующие 5:

🔸Sociedad Química y Minera de Chile (SQM) — химическая компания в Чили, которая поставляет йод, литий, промышленные химикаты и удобрения для растений. Компания работает на севере Чили в регионах Антофагаста и Тарапака.

🎯 Потенциал роста 7,3%

🔸Albemarle (ALB) — американская компания по производству специализированных химикатов. ALB имеет три бизнес-подразделения, в том числе литий, бромиты и катализаторы нефтепереработки. Рост цен на литий и бром привел к тому, что Albemarle обновила прогноз на 2022 финансовый год. Теперь ожидается, что чистые продажи вырастут на 60-70% по сравнению с прошлым годом.

🎯 Потенциал роста 8,2%

🔸Lithium Americas (LAC) — горнодобывающая компания, которая имеет свои литиевые проекты в Аргентине и США.

🎯 Потенциал роста 46,0%

🔸Allkem (OROCF) — специализированная литий-химическая компания в Аргентине. Портфель компании включает производство литиевого соляного раствора Olaroz и другие предприятия в Аргентине, производство лития в Австралии и предприятие по переработке гидроксида лития в Нарахе, Япония. OROCF планирует увеличить производство лития в три раза к 2026 году и намеревается сохранить свою 10-процентную долю на мировом рынке лития в течение следующих 10 лет.

🎯 Потенциал роста 36,1%

🔸Pilbara Minerals (PILBF) — компании принадлежит Pilgangoora Lithium-Tantalum Project, крупнейшее в мире предприятие по добыче лития в твердых породах. Проект расположен в регионе Пилбара в Западной Австралии и производит концентрат, который используется для производства аккумуляторов для электромобилей.

🎯 Потенциал роста 46,8%

🔸Одной из возможностей выступает отраслевой ETF Global X Lithium & Battery Tech ETF (LIT). Этот биржевой фонд включает в свой состав акции представителей мировой литиевой отрасли. Его динамика за последний год в целом сопоставима с динамикой цен на литий. И все же она не повторяет движение цен на этот металл в точности.

#литий #подборки

{kind=link}

💰Кто из российских компаний заплатит хорошие дивиденды в 2022 году?

В новом ролике на YouTube разобрал для вас:

✅ Акции, по которым можно получить очень хорошие дивиденды в 2022 году

⛔️ Компании, которые точно не заплатят дивиденды

❔И кто имеет шансы на выплаты дивидендов

Посчитаем доходности, обсудим какие акции сейчас интересны и стоит ли покупать их прямо сейчас.

🔖 Ролик с дивидендными акциями уже доступен на моем YouTube канале по 👉🏻 ссылке 👈🏻

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

#YouTube #YT #дивиденды #подборки

В новом ролике на YouTube разобрал для вас:

✅ Акции, по которым можно получить очень хорошие дивиденды в 2022 году

⛔️ Компании, которые точно не заплатят дивиденды

❔И кто имеет шансы на выплаты дивидендов

Посчитаем доходности, обсудим какие акции сейчас интересны и стоит ли покупать их прямо сейчас.

🔖 Ролик с дивидендными акциями уже доступен на моем YouTube канале по 👉🏻 ссылке 👈🏻

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

#YouTube #YT #дивиденды #подборки

YouTube

Дивиденды российских компаний в 2022 году. Кто в России заплатит дивиденды? Лучшие дивидендные акции

Дивиденды российских компаний в 2022 году. Кто в России заплатит дивиденды? Лучшие дивидендные акции

В этом видео поговорим о том, какие российские компании заплатят дивиденды в 2022 году, где есть вероятность выплаты дивидендов и по каким российским акциям…

В этом видео поговорим о том, какие российские компании заплатят дивиденды в 2022 году, где есть вероятность выплаты дивидендов и по каким российским акциям…

💥 7 дешевых акций роста для покупки (GARP)

🔖 Что такое GARP акции? Growth at a reasonable price - т.е. акции роста по доступной цене.

Акции GARP сочетают в себе рост и инвестирование в стоимость, объединяя лучшее и снижая риски инвестиций в рост.

Рассмотрим несколько таких бумаг в подборке.

🌟 ON Semiconductor ( $ON )

Компания разрабатывает и производит интеллектуальные датчики и технологии питания для своих клиентов в автомобильной, телекоммуникационной, аэрокосмической и медицинской отраслях.

Основная причина, по которой ON должна быть в центре внимания инвесторов, ищущих акции GARP, заключается в том, что она имеет доступ к индустрии электромобилей (EV) . ON Semiconductor поставляет различные продукты для электромобилей, в том числе силовые модули на основе карбида кремния для ускорения, инверторы, LiDAR (технология дистанционного зондирования), зарядные устройства, кузовную электронику и трансмиссию.

📈 В настоящее время компания ожидает, что доходы от автомобильной промышленности будут расти на 17% в год в течение следующих трех лет. По данным Credit Suisse, этот рост должен сохраниться в течение десятилетия, поскольку к 2028 году продажи электромобилей превзойдут продажи автомобилей с бензиновым двигателем.

💪🏻 Другие основные сегменты компании также преуспевают благодаря хорошему спросу на рынках: 5G, облачные вычисления, производство электроэнергии и автоматизация производства.

📝 В первом квартале 2022 года ON сообщила о росте выручки на 31% по сравнению с аналогичным периодом прошлого года, а скорректированная прибыль на акцию (EPS) увеличилась более чем в три раза по сравнению с первым кварталом 2021 года. Выручка составляет 8 миллиардов долларов, что соответствует годовому росту на 65,7% и 18,7% соответственно.

Несмотря на такую сильную динамику прибыли, цена акций осталась такой же, как и шесть месяцев назад. Это привело к очень благоприятной оценке ON Semiconductor. Его форвардное отношение цены к прибыли в настоящее время составляет 11,5, что значительно меньше, чем P/E S&P 500, равное 16,7.

⚖️ Такое сочетание стоимости и роста делает ON идеальной акцией GARP. Исторически форвардный P/E акций колебался между 20 и 30, но эта возможность, вероятно, связана с более широкой слабостью акций технологических и полупроводниковых компаний. Тем не менее, результаты ON и хорошие перспективы для конечных рынков его клиентов означают, что компания будет продолжать обеспечивать рост выше среднего в течение многих лет.

🎯 По мнению аналитиков, с горизонтом в 12 мес, акция должна стоить выше 72$, текущая цена 58$. Это апсайд в 24%. ON Semiconductor имеет общий рейтинг B в рейтинговой системе POWR, что означает покупку. Акции с рейтингом B показали среднюю годовую доходность в 21,0% с 1999 года, что выгодно отличается от среднегодового прироста S&P 500 в 8%.

🚩Я думаю, что компания продолжит извлекать выгоду из высокого спроса на автомобильном рынке и ожидаю, что компания превзойдет консенсус-прогноз по выручке и прибыли на акцию, что приведет к росту акций. Перспективы рынка и S&P в целом меня не очень радуют. Но вот акции ON уже выглядят достаточно интересно для осторожных покупок. В моем портфеле акций ON пока нет.

👉🏻 Другие акции ждите в следующих постах

#подборки #ON

🔖 Что такое GARP акции? Growth at a reasonable price - т.е. акции роста по доступной цене.

Акции GARP сочетают в себе рост и инвестирование в стоимость, объединяя лучшее и снижая риски инвестиций в рост.

Рассмотрим несколько таких бумаг в подборке.

🌟 ON Semiconductor ( $ON )

Компания разрабатывает и производит интеллектуальные датчики и технологии питания для своих клиентов в автомобильной, телекоммуникационной, аэрокосмической и медицинской отраслях.

Основная причина, по которой ON должна быть в центре внимания инвесторов, ищущих акции GARP, заключается в том, что она имеет доступ к индустрии электромобилей (EV) . ON Semiconductor поставляет различные продукты для электромобилей, в том числе силовые модули на основе карбида кремния для ускорения, инверторы, LiDAR (технология дистанционного зондирования), зарядные устройства, кузовную электронику и трансмиссию.

📈 В настоящее время компания ожидает, что доходы от автомобильной промышленности будут расти на 17% в год в течение следующих трех лет. По данным Credit Suisse, этот рост должен сохраниться в течение десятилетия, поскольку к 2028 году продажи электромобилей превзойдут продажи автомобилей с бензиновым двигателем.

💪🏻 Другие основные сегменты компании также преуспевают благодаря хорошему спросу на рынках: 5G, облачные вычисления, производство электроэнергии и автоматизация производства.

📝 В первом квартале 2022 года ON сообщила о росте выручки на 31% по сравнению с аналогичным периодом прошлого года, а скорректированная прибыль на акцию (EPS) увеличилась более чем в три раза по сравнению с первым кварталом 2021 года. Выручка составляет 8 миллиардов долларов, что соответствует годовому росту на 65,7% и 18,7% соответственно.

Несмотря на такую сильную динамику прибыли, цена акций осталась такой же, как и шесть месяцев назад. Это привело к очень благоприятной оценке ON Semiconductor. Его форвардное отношение цены к прибыли в настоящее время составляет 11,5, что значительно меньше, чем P/E S&P 500, равное 16,7.

⚖️ Такое сочетание стоимости и роста делает ON идеальной акцией GARP. Исторически форвардный P/E акций колебался между 20 и 30, но эта возможность, вероятно, связана с более широкой слабостью акций технологических и полупроводниковых компаний. Тем не менее, результаты ON и хорошие перспективы для конечных рынков его клиентов означают, что компания будет продолжать обеспечивать рост выше среднего в течение многих лет.

🎯 По мнению аналитиков, с горизонтом в 12 мес, акция должна стоить выше 72$, текущая цена 58$. Это апсайд в 24%. ON Semiconductor имеет общий рейтинг B в рейтинговой системе POWR, что означает покупку. Акции с рейтингом B показали среднюю годовую доходность в 21,0% с 1999 года, что выгодно отличается от среднегодового прироста S&P 500 в 8%.

🚩Я думаю, что компания продолжит извлекать выгоду из высокого спроса на автомобильном рынке и ожидаю, что компания превзойдет консенсус-прогноз по выручке и прибыли на акцию, что приведет к росту акций. Перспективы рынка и S&P в целом меня не очень радуют. Но вот акции ON уже выглядят достаточно интересно для осторожных покупок. В моем портфеле акций ON пока нет.

👉🏻 Другие акции ждите в следующих постах

#подборки #ON

{kind=link}

💥 7 дешевых акций роста для покупки (GARP)

🔖 Что такое GARP акции? Growth at a reasonable price - т.е. акции роста по доступной цене.

Акции GARP сочетают в себе рост и инвестирование в стоимость, объединяя лучшее и снижая риски инвестиций в рост.

👉🏻 В прошлом посте писал про ON Semiconductor

Сегодня поговорим про..

🌟 Micron Technology $MU

Micron - один из ведущих производителей микросхем памяти DRAM и NAND. Эти чипы можно найти почти во всех видах электронных устройств, включая смартфоны, ПК, консоли, автомобили и центры обработки данных.

📉 Акции MU снизились на 26% в 2022 году, что соответствует показателям сектора с начала года. Эта слабость вызвана опасениями замедления спроса на продукцию на фоне ужесточения денежно-кредитной политики и растущих рисков рецессии. Хотя, безусловно, есть признаки замедления спроса среди потребителей, свидетельств замедления со стороны предприятий и бизнеса пока нет.

И для Micron роста спроса со стороны корпораций, более чем достаточно, чтобы компенсировать слабость со стороны потребителей. Компания прогнозирует, что общий спрос на DRAM будет расти темпами 15-20%, а спрос на NAND будет расти почти на 30% в год до 2025 года. Отчасти это связано со взрывным ростом спроса на продукцию для центров обработки данных и автомобильного сегмента.

☁️ Такие технологии, как искусственный интеллект (AI), машинное обучение и облачные вычисления, требуют огромных объемов памяти. В результате, в прошлом квартале выручка MU по центрам обработки данных выросла на 60% по сравнению с прошлым годом.

Несмотря на то, что Micron уже является лидером на рынке автомобильной памяти, этот сегмент по-прежнему предлагает значительный потенциал роста для Micron. Автомобили все больше становятся электронными, и многим из них требуется память. Самая большая возможность возникает при рассмотрении вопроса об автономном вождении. Много данных будет постоянно приниматься, обрабатываться, храниться и передаваться с автомобилей на спутники и обратно. Сначала это будет храниться в системе памяти автомобиля, а затем в облаке, причем оба этапа требуют чипов, которые производит Micron.

⚖️ Обычно такой сильный потенциал роста сопровождаются высокой стоимостью акций. Это не относится к MU, что делает его одной из лучших акций GARP для покупки. У Micron форвардный P/E всего 7,6. Кроме того, компания имеет маржу прибыли выше среднего уровня в 29%, которая должна сохраняться, учитывая снижение себестоимости продукции в расчете на единицу продукции при увеличении производства и высоком спросе.

🎯 По мнению аналитиков, с горизонтом в 12 мес, акция должна стоить 110$, текущая цена 73$. Это апсайд в 50%. Из 36 аналитиков, покрывающих бумагу, 26 дают рейтинг Strong Buy, еще 6 за покупку и ни один не рекомендует продавать акции.

⚠️ Но есть и риски. Полупроводниковый бизнес известен своей цикличностью и высокой конкуренцией. Особенно в сегменте памяти. Также в ближайшие пару лет планируется открыть множество площадок по производству полупроводников (Samsung, Intel $INTC , TSMC $TSM и т. д.). Это может привести к снижению цен, в результате чего в краткосрочной перспективе пострадают рост выручки и прибыль Micron.

⚠️ Также недавно появились новости о том, что США рассматривают вопрос о запрете ввоза в Китай полупроводникового оборудования. Если запрет вступит в силу, торговая напряженность между США и Китаем может обостриться. Это окажет негативное влияние на весь сектор и на Micron.

🚩Micron - отличная компания. Учитывая растущий спрос на полупроводники и лидирующие на рынке технологии Micron, а также достаточно низкую стоимость акций, я ожидаю роста стоимости в долгосрочной перспективе. Цикличность полупроводникового бизнеса и сбои в цепочке поставок могут создавать проблемы, но у компании есть достаточный денежный поток и положение на рынке, чтобы справиться с этим. Мой таргет по Micron - выше 100$, имею акции в портфеле, думаю об увеличении позиции.

👉🏻 Другие акции ждите в следующих постах

#подборки #MU

🔖 Что такое GARP акции? Growth at a reasonable price - т.е. акции роста по доступной цене.

Акции GARP сочетают в себе рост и инвестирование в стоимость, объединяя лучшее и снижая риски инвестиций в рост.

👉🏻 В прошлом посте писал про ON Semiconductor

Сегодня поговорим про..

🌟 Micron Technology $MU

Micron - один из ведущих производителей микросхем памяти DRAM и NAND. Эти чипы можно найти почти во всех видах электронных устройств, включая смартфоны, ПК, консоли, автомобили и центры обработки данных.

📉 Акции MU снизились на 26% в 2022 году, что соответствует показателям сектора с начала года. Эта слабость вызвана опасениями замедления спроса на продукцию на фоне ужесточения денежно-кредитной политики и растущих рисков рецессии. Хотя, безусловно, есть признаки замедления спроса среди потребителей, свидетельств замедления со стороны предприятий и бизнеса пока нет.

И для Micron роста спроса со стороны корпораций, более чем достаточно, чтобы компенсировать слабость со стороны потребителей. Компания прогнозирует, что общий спрос на DRAM будет расти темпами 15-20%, а спрос на NAND будет расти почти на 30% в год до 2025 года. Отчасти это связано со взрывным ростом спроса на продукцию для центров обработки данных и автомобильного сегмента.

☁️ Такие технологии, как искусственный интеллект (AI), машинное обучение и облачные вычисления, требуют огромных объемов памяти. В результате, в прошлом квартале выручка MU по центрам обработки данных выросла на 60% по сравнению с прошлым годом.

Несмотря на то, что Micron уже является лидером на рынке автомобильной памяти, этот сегмент по-прежнему предлагает значительный потенциал роста для Micron. Автомобили все больше становятся электронными, и многим из них требуется память. Самая большая возможность возникает при рассмотрении вопроса об автономном вождении. Много данных будет постоянно приниматься, обрабатываться, храниться и передаваться с автомобилей на спутники и обратно. Сначала это будет храниться в системе памяти автомобиля, а затем в облаке, причем оба этапа требуют чипов, которые производит Micron.

⚖️ Обычно такой сильный потенциал роста сопровождаются высокой стоимостью акций. Это не относится к MU, что делает его одной из лучших акций GARP для покупки. У Micron форвардный P/E всего 7,6. Кроме того, компания имеет маржу прибыли выше среднего уровня в 29%, которая должна сохраняться, учитывая снижение себестоимости продукции в расчете на единицу продукции при увеличении производства и высоком спросе.

🎯 По мнению аналитиков, с горизонтом в 12 мес, акция должна стоить 110$, текущая цена 73$. Это апсайд в 50%. Из 36 аналитиков, покрывающих бумагу, 26 дают рейтинг Strong Buy, еще 6 за покупку и ни один не рекомендует продавать акции.

⚠️ Но есть и риски. Полупроводниковый бизнес известен своей цикличностью и высокой конкуренцией. Особенно в сегменте памяти. Также в ближайшие пару лет планируется открыть множество площадок по производству полупроводников (Samsung, Intel $INTC , TSMC $TSM и т. д.). Это может привести к снижению цен, в результате чего в краткосрочной перспективе пострадают рост выручки и прибыль Micron.

⚠️ Также недавно появились новости о том, что США рассматривают вопрос о запрете ввоза в Китай полупроводникового оборудования. Если запрет вступит в силу, торговая напряженность между США и Китаем может обостриться. Это окажет негативное влияние на весь сектор и на Micron.

🚩Micron - отличная компания. Учитывая растущий спрос на полупроводники и лидирующие на рынке технологии Micron, а также достаточно низкую стоимость акций, я ожидаю роста стоимости в долгосрочной перспективе. Цикличность полупроводникового бизнеса и сбои в цепочке поставок могут создавать проблемы, но у компании есть достаточный денежный поток и положение на рынке, чтобы справиться с этим. Мой таргет по Micron - выше 100$, имею акции в портфеле, думаю об увеличении позиции.

👉🏻 Другие акции ждите в следующих постах

#подборки #MU

{kind=link}

▫️Облигация ПАО ЛК Европлан 001P-02

Погашение: 17-05-2024

Доходность: 12.42%

🔖 «Европлан» – многолетний лидер рынка автолизинга в России (данные «Эксперт РА»). Входит в ТОП-15 крупнейших автолизинговых компаний в Европе (данные Leaseurope). Работает на рынке с 1999 года. Оказывает юридическим и физическим лицам полный спектр услуг по приобретению в лизинг и дальнейшей эксплуатации легкового, грузового, коммерческого автотранспорта, а также спецтехники.

Линейка лизинговых продуктов включает: финансовый лизинг, операционный лизинг, операционную аренду, подписку на автомобили для физических лиц и постоянно расширяется.

«Европлан» Предоставляет услуги по оформлению страхования автомобилей, регистрации автотранспорта в Госавтоинспекции и самоходных машин в органах Гостехнадзора, техническому обслуживанию, покупке и замене шин, доставке автотранспорта из любого дилерского центра к офису клиента, топливную программу, программу автопомощи на дорогах, выкуп автомобилей и др. C 2015 года является ключевым участником государственных программ субсидирования Минпромторга РФ. Рейтинг: компании — АКРА A+ (RU), выпуска облигаций—АКРА A+ (RU)

▫️Облигация Сегежа Групп 001P-01R

Погашение: 26-01-2023

Доходность: 13.03%

🔖 ПАО «Сегежа Групп» – вертикально интегрированный лесопромышленный холдинг. География активов охватывает 11 государств, основное производство находится в России. В структуре компании – четыре ключевых сегмента: «Бумага и упаковка», «Фанера и плиты», «Лесные ресурсы и деревообработка», «Домостроение». Продукция реализуется более чем в 100 странах мира. Холдинг специализируется на производстве хвойных пиломатериалов, домокомплектов из клееного бруса, мешочной бумаги и бумажных мешков.

Более 82% потребностей компании в древесине обеспечиваются за счет собственных лесных ресурсов Segezha Group. Общая площадь арендуемого лесфонда составляет 16 млн га, а объем расчетной лесосеки – 23,6 млн куб.м. Более 80% арендуемого леса сертифицировано по международным стандартам добровольной лесной сертификации FSC и PEFC. Кредитный рейтинг уровня ruA+.

▫️Облигация ГИДРОМАШСЕРВИС АО БО-03

Погашение: 20-09-2030 (есть оферта 04-10-2023)

Доходность к оферте: 14.3%

🔖 Головная компания ГМС — машиностроительный и инжиниринговый холдинг, один из крупнейших в России производителей насосного оборудования и компрессоров для нефтегазовой отрасли, ЖКХ и энергетики. Значительный портфель заказов поддержит рост доходов в кратко- и среднесрочной перспективе. При невысоких потребностях в капитальных вложениях риски обслуживания долга выглядят невысокими.

👉🏻 Еще одну подборку интересных облигаций подготовлю для вас на следующей неделе

#облигации #подборки

Погашение: 17-05-2024

Доходность: 12.42%

🔖 «Европлан» – многолетний лидер рынка автолизинга в России (данные «Эксперт РА»). Входит в ТОП-15 крупнейших автолизинговых компаний в Европе (данные Leaseurope). Работает на рынке с 1999 года. Оказывает юридическим и физическим лицам полный спектр услуг по приобретению в лизинг и дальнейшей эксплуатации легкового, грузового, коммерческого автотранспорта, а также спецтехники.

Линейка лизинговых продуктов включает: финансовый лизинг, операционный лизинг, операционную аренду, подписку на автомобили для физических лиц и постоянно расширяется.

«Европлан» Предоставляет услуги по оформлению страхования автомобилей, регистрации автотранспорта в Госавтоинспекции и самоходных машин в органах Гостехнадзора, техническому обслуживанию, покупке и замене шин, доставке автотранспорта из любого дилерского центра к офису клиента, топливную программу, программу автопомощи на дорогах, выкуп автомобилей и др. C 2015 года является ключевым участником государственных программ субсидирования Минпромторга РФ. Рейтинг: компании — АКРА A+ (RU), выпуска облигаций—АКРА A+ (RU)

▫️Облигация Сегежа Групп 001P-01R

Погашение: 26-01-2023

Доходность: 13.03%

🔖 ПАО «Сегежа Групп» – вертикально интегрированный лесопромышленный холдинг. География активов охватывает 11 государств, основное производство находится в России. В структуре компании – четыре ключевых сегмента: «Бумага и упаковка», «Фанера и плиты», «Лесные ресурсы и деревообработка», «Домостроение». Продукция реализуется более чем в 100 странах мира. Холдинг специализируется на производстве хвойных пиломатериалов, домокомплектов из клееного бруса, мешочной бумаги и бумажных мешков.

Более 82% потребностей компании в древесине обеспечиваются за счет собственных лесных ресурсов Segezha Group. Общая площадь арендуемого лесфонда составляет 16 млн га, а объем расчетной лесосеки – 23,6 млн куб.м. Более 80% арендуемого леса сертифицировано по международным стандартам добровольной лесной сертификации FSC и PEFC. Кредитный рейтинг уровня ruA+.

▫️Облигация ГИДРОМАШСЕРВИС АО БО-03

Погашение: 20-09-2030 (есть оферта 04-10-2023)

Доходность к оферте: 14.3%

🔖 Головная компания ГМС — машиностроительный и инжиниринговый холдинг, один из крупнейших в России производителей насосного оборудования и компрессоров для нефтегазовой отрасли, ЖКХ и энергетики. Значительный портфель заказов поддержит рост доходов в кратко- и среднесрочной перспективе. При невысоких потребностях в капитальных вложениях риски обслуживания долга выглядят невысокими.

👉🏻 Еще одну подборку интересных облигаций подготовлю для вас на следующей неделе

#облигации #подборки

💥 7 дешевых акций роста для покупки (GARP)

🔖 Что такое GARP акции? Growth at a reasonable price - т.е. акции роста по доступной цене.

Акции GARP сочетают в себе рост и инвестирование в стоимость, объединяя лучшее и снижая риски инвестиций в рост.

👉🏻 В этом посте писал про ON Semiconductor

👉🏻 Здесь писал про Micron

Сегодня поговорим про..

🌟 Olin Corporation $OLN

Olin — американская химическая компания, которая производит и продает такие продукты, как боеприпасы, хлорно-щелочные продукты, винилы, эпоксиды и гидроксид натрия. В число ее клиентов входят правительство США, оборонные компании, оптовики, розничные торговцы и промышленные компании.

☝🏻Химические компании, как правило, хорошо работают в условиях инфляции, потому что они обладают ценовой властью. Об этом свидетельствует последний отчет OLN о прибылях и убытках, который показал, что прибыль компании на акцию выросла на 64% по сравнению с прошлым годом, а выручка выросла на 28%. И обе цифры превзошли ожидания аналитиков.

Аналитики считают, что этот импульс сохранится в течение всего 2022 года, что делает акции Olin интересными для покупки материалов в этом году . Согласно консенсус-прогнозу, OLN сообщит о годовой прибыли в размере 9,92 доллара на акцию и выручке в размере 9,9 миллиарда долларов, что означает увеличение на 22% и 11% соответственно.

📍Olin Corp. также, скорее всего, получит преимущество от ослабления конкуренции, поскольку европейские гиганты, такие как BASF и Сибур, сталкиваются с последствиями нестабильности в Европе.

🔋OLN также недавно заключила партнерское соглашение с Plug Power ( PLUG ), которое может открыть большие возможности для роста в будущем. OLN производит водород как побочный продукт одного из своих процессов, и такие компании, как PLUG, считают, что водород может стать источником чистого топлива для транспорта и производства электроэнергии. И, вероятно, будет больше интереса к такого рода инициативам, поскольку рост цен на энергию делает альтернативные источники энергии более жизнеспособными.

💸 Еще более привлекательно для инвесторов: в первом квартале компания выкупила 3% своих акций и планирует продолжать делать это как минимум в течение следующих четырех кварталов.

⚖️ В дополнение к перспективам роста, акция имеет достаточно низкую стоимость, Forward P/E = 6.6, что выглядит достаточно дешево. А P/FCF = 5.6, так что по денежному потоку компания тоже оценена очень дешево.

🎯 По мнению аналитиков, с горизонтом в 12 мес, акция должна стоить 76.5$, текущая цена 63.8$. Это апсайд в 20%. Из 15 аналитиков, покрывающих бумагу, 9 дают рейтинг Strong Buy, еще 3 за покупку и ни один не рекомендует продавать акции.

⚠️ Риски, разумеется есть. Olin работает в довольно цикличной отрасли. Если замедление экономики не будет компенсировано продолжением восстановления после COVID и мы все скатимся в рецессию, то покупки будут не оправданы.

Кроме того, в прошлом бизнес Olin оказался очень непредсказуемым — посмотрите, насколько снизилась маржа EBITDA во время карантина. Сегодня, благодаря сокращению доли заемных средств, этот риск уменьшился, но если сейчас произойдет что-то похожее на 2020-21 годы, OLN снова может пострадать больше других.

🚩Но даже несмотря на эти риски, с учетом мировой конъюнктуры, хороших финансовых результатов и прогнозов, сокращения долга и улучшения операционной стороны бизнеса, текущая оценка компании кажется достаточно низкой. И бумага может быть интересна в среднесрочной перспективе.

👉🏻 Другие акции ждите в следующих постах

#подборки #OLN

🔖 Что такое GARP акции? Growth at a reasonable price - т.е. акции роста по доступной цене.

Акции GARP сочетают в себе рост и инвестирование в стоимость, объединяя лучшее и снижая риски инвестиций в рост.

👉🏻 В этом посте писал про ON Semiconductor

👉🏻 Здесь писал про Micron

Сегодня поговорим про..

🌟 Olin Corporation $OLN

Olin — американская химическая компания, которая производит и продает такие продукты, как боеприпасы, хлорно-щелочные продукты, винилы, эпоксиды и гидроксид натрия. В число ее клиентов входят правительство США, оборонные компании, оптовики, розничные торговцы и промышленные компании.

☝🏻Химические компании, как правило, хорошо работают в условиях инфляции, потому что они обладают ценовой властью. Об этом свидетельствует последний отчет OLN о прибылях и убытках, который показал, что прибыль компании на акцию выросла на 64% по сравнению с прошлым годом, а выручка выросла на 28%. И обе цифры превзошли ожидания аналитиков.

Аналитики считают, что этот импульс сохранится в течение всего 2022 года, что делает акции Olin интересными для покупки материалов в этом году . Согласно консенсус-прогнозу, OLN сообщит о годовой прибыли в размере 9,92 доллара на акцию и выручке в размере 9,9 миллиарда долларов, что означает увеличение на 22% и 11% соответственно.

📍Olin Corp. также, скорее всего, получит преимущество от ослабления конкуренции, поскольку европейские гиганты, такие как BASF и Сибур, сталкиваются с последствиями нестабильности в Европе.

🔋OLN также недавно заключила партнерское соглашение с Plug Power ( PLUG ), которое может открыть большие возможности для роста в будущем. OLN производит водород как побочный продукт одного из своих процессов, и такие компании, как PLUG, считают, что водород может стать источником чистого топлива для транспорта и производства электроэнергии. И, вероятно, будет больше интереса к такого рода инициативам, поскольку рост цен на энергию делает альтернативные источники энергии более жизнеспособными.

💸 Еще более привлекательно для инвесторов: в первом квартале компания выкупила 3% своих акций и планирует продолжать делать это как минимум в течение следующих четырех кварталов.

⚖️ В дополнение к перспективам роста, акция имеет достаточно низкую стоимость, Forward P/E = 6.6, что выглядит достаточно дешево. А P/FCF = 5.6, так что по денежному потоку компания тоже оценена очень дешево.

🎯 По мнению аналитиков, с горизонтом в 12 мес, акция должна стоить 76.5$, текущая цена 63.8$. Это апсайд в 20%. Из 15 аналитиков, покрывающих бумагу, 9 дают рейтинг Strong Buy, еще 3 за покупку и ни один не рекомендует продавать акции.

⚠️ Риски, разумеется есть. Olin работает в довольно цикличной отрасли. Если замедление экономики не будет компенсировано продолжением восстановления после COVID и мы все скатимся в рецессию, то покупки будут не оправданы.

Кроме того, в прошлом бизнес Olin оказался очень непредсказуемым — посмотрите, насколько снизилась маржа EBITDA во время карантина. Сегодня, благодаря сокращению доли заемных средств, этот риск уменьшился, но если сейчас произойдет что-то похожее на 2020-21 годы, OLN снова может пострадать больше других.

🚩Но даже несмотря на эти риски, с учетом мировой конъюнктуры, хороших финансовых результатов и прогнозов, сокращения долга и улучшения операционной стороны бизнеса, текущая оценка компании кажется достаточно низкой. И бумага может быть интересна в среднесрочной перспективе.

👉🏻 Другие акции ждите в следующих постах

#подборки #OLN

{kind=link}

🚩Цены на нефть и газ поддерживают рост доходов компании. Энергетическая политика и геополитика США благоприятствуют более высоким ценам на энергоносители. Компания недооценена относительно текущих прибылей и денежных потоков, но они не всегда будут такими высокими. И, конечно, было бы здорово, увидеть более здоровый баланс между байбэком и дивидендами. Я бы дал бумаге рейтинг HOLD - Держать с точки зрения инвестиций. И рейтинг BUY - Покупать, если вы хотите поспекулировать на нефти и поймать движение вверх, которое еще вполне вероятно перед циклическим спадом.

👉🏻 Другие акции ждите в следующих постах

#подборки #APA

👉🏻 Другие акции ждите в следующих постах

#подборки #APA

{kind=link}

💼 Портфель на время рецессии от Wells Fargo $WFC

❗️В банке считают, что экономика скоро столкнется с рецессией, но во время рецессии, ФРС будет смягчать свою политику.

Идея в том, что акции начнут расти сразу после того, как рынок поверит, что ФРС больше не будут ужесточать ДКП.

И вот портфель, который предлагает Wells Fargo. В банке считают, что он может опередить рынок.

👉🏻 Всего в портфеле 55 бумаг из 11 секторов. Вес каждой акции в портфеле 1.8%, бумаги разбиты по секторам. Отмечу какие из них держу в своем портфеле значком 💼 и те, что хотелось бы добавить в портфель значком 💸.

🔷 Communication Services (XLC)

Fox (NASDAQ:FOX)

AT&T (T) 💼

Electronic Arts (EA) 💼

Comcast (CMCSA)

Verizon (VZ) 💸

🔷 Consumer Discretionary (XLY)

Lowe's (NYSE:LOW) 💸

Garmin (GRMN)

Genuine Parts (GPC)

Yum! Brands (YUM)

McDonald's (MCD) 💸

🔷 Consumer Staples (XLP)

Hershey (NYSE:HSY)

Mondelez (MDLZ)

Colgate-Palmolive (CL)

Coca-Cola (KO) 💸

PepsiCo (PEP) 💼

🔷 Energy (XLE)

Marathon (NYSE:MPC)

ONEOK (OKE) 💸

Chevron (CVX) 💼

Williams (WMB)

Kinder Morgan (KMI) 💸

🔷 Financials (XLF)

Travelers (TRV)

W.R. Berkley (WRB)

Chubb (CB)

Loews (L)

Berkshire Hathaway (BRK.B)

🔷 Healthcare (XLV)

Amgen (AMGN)

Gilead (GILD)

Merck (MRK) 💼

J&J (JNJ) 💼

Bristol-Myers (BMY) 💼

🔷 Industrials (XLI)

3M (MMM)

General Dynamics (GD) 💼

Republic Services (RSG)

Ametek (AME)

Waste Management (WM)

🔷 Info Tech (XLK)

Automatic Data (ADP)

Broadridge Financial (BR)

Roper Technology (ROP)

Jack Henry (JKHY)

IBM (IBM)

🔷 Materials (XLB)

Packaging Corp. (PKG)

Air Products (APD)

Dow (DOW)

Corteva (CTVA)

International Paper (IP)

🔷 Real Estate (XLRE)

Healthpeak Properties (PEAK)

Mid-America Apartment (MAA) 💸

AvalonBay (AVB) 💸

Welltower (WELL)

Realty Income (O) 💼

🔷 Utilities (XLU)

DTE Energy (DTE)

Dominion Energy (D)

Public Service Enterprise Group (PEG)

Duke Energy (DUK)

Ameren (AEE)

#подборки #рецессия #WFC

❗️В банке считают, что экономика скоро столкнется с рецессией, но во время рецессии, ФРС будет смягчать свою политику.

Идея в том, что акции начнут расти сразу после того, как рынок поверит, что ФРС больше не будут ужесточать ДКП.

И вот портфель, который предлагает Wells Fargo. В банке считают, что он может опередить рынок.

👉🏻 Всего в портфеле 55 бумаг из 11 секторов. Вес каждой акции в портфеле 1.8%, бумаги разбиты по секторам. Отмечу какие из них держу в своем портфеле значком 💼 и те, что хотелось бы добавить в портфель значком 💸.

🔷 Communication Services (XLC)

Fox (NASDAQ:FOX)

AT&T (T) 💼

Electronic Arts (EA) 💼

Comcast (CMCSA)

Verizon (VZ) 💸

🔷 Consumer Discretionary (XLY)

Lowe's (NYSE:LOW) 💸

Garmin (GRMN)

Genuine Parts (GPC)

Yum! Brands (YUM)

McDonald's (MCD) 💸

🔷 Consumer Staples (XLP)

Hershey (NYSE:HSY)

Mondelez (MDLZ)

Colgate-Palmolive (CL)

Coca-Cola (KO) 💸

PepsiCo (PEP) 💼

🔷 Energy (XLE)

Marathon (NYSE:MPC)

ONEOK (OKE) 💸

Chevron (CVX) 💼

Williams (WMB)

Kinder Morgan (KMI) 💸

🔷 Financials (XLF)

Travelers (TRV)

W.R. Berkley (WRB)

Chubb (CB)

Loews (L)

Berkshire Hathaway (BRK.B)

🔷 Healthcare (XLV)

Amgen (AMGN)

Gilead (GILD)

Merck (MRK) 💼

J&J (JNJ) 💼

Bristol-Myers (BMY) 💼

🔷 Industrials (XLI)

3M (MMM)

General Dynamics (GD) 💼

Republic Services (RSG)

Ametek (AME)

Waste Management (WM)

🔷 Info Tech (XLK)

Automatic Data (ADP)

Broadridge Financial (BR)

Roper Technology (ROP)

Jack Henry (JKHY)

IBM (IBM)

🔷 Materials (XLB)

Packaging Corp. (PKG)

Air Products (APD)

Dow (DOW)

Corteva (CTVA)

International Paper (IP)

🔷 Real Estate (XLRE)

Healthpeak Properties (PEAK)

Mid-America Apartment (MAA) 💸

AvalonBay (AVB) 💸

Welltower (WELL)

Realty Income (O) 💼

🔷 Utilities (XLU)

DTE Energy (DTE)

Dominion Energy (D)

Public Service Enterprise Group (PEG)

Duke Energy (DUK)

Ameren (AEE)

#подборки #рецессия #WFC

{kind=link}

🏢 REIT - 5% в долларах + индексация + защита от инфляции

Инвестиционные фонды недвижимости (REIT) предлагают инвесторам способ защитить свои портфели от безудержной инфляции.

📈 Цены на собственную и залоговую недвижимость REIT-фондов растут инфляцией. Кроме того, договоры аренды, предлагаемые инвестиционными фондами недвижимости, обычно структурированы таким образом, чтобы можно было часто повышать арендную плату. Многие из лучших REIT на оставшуюся часть 2022 года, вероятно, будут иметь повышение арендной платы, привязанное к индексу потребительских цен (ИПЦ), что позволит их доходам идти в ногу с стремительной инфляцией.

💰Более того, поскольку по закону REIT обязаны распределять большую часть своей прибыли среди инвесторов, это увеличение арендной платы часто передается непосредственно инвесторам в виде более высоких дивидендов.

Несмотря на устойчивые к инфляции характеристики сектора недвижимости, REIT вслед на рынком в этом году упали более чем на 24%. Тем не менее, это снижение стоимости сектора может дает прекрасную возможность получить более высокую див. доходность.

📝 Вот вам подборочка из надежных и качественных REIT фондов с высокими и растущими дивидендами, которые кроме хорошего дохода дадут вам защиту от инфляции ⬇️

🌟 National Retail Properties $NNN

National Retail Properties — один из лучших REIT для доходных инвесторов, обеспечивающий увеличение дивидендов 32 года подряд. Фонд оперирует в основном на востоке США и работает по схеме Net Lease.

В настоящее время REIT владеет 3271 объектами в 48 штатах и представляет собой 33,5 миллиона квадратных футов арендуемой площади. Портфель имеет средневзвешенный срок аренды 10,6 лет и загрузку 99,2%. 👍🏻 Отличные показатели!

💡Стратегия NNN сосредоточена на отдельно стоящих объектах розничной торговли с одним арендатором (без торговых центров) и арендаторах, которые предоставляют недорогие товары или услуги первой необходимости, которые хорошо выдерживают рецессию.

🏚 У National Retail Properties более 370 арендаторов. Его крупнейшими секторами розничной торговли являются магазины шаговой доступности, автомобильные услуги и рестораны быстрого питания, которые вместе составляют 40% портфеля. К арендаторам с несколькими офисами относятся 7-Eleven, Circle K, Goodyear, Wendy's, Taco Bell и Dave & Busters.

REIT обычно приобретает недвижимость по цене от 2 до 4 миллионов $. Низкие первоначальные инвестиции означают доступную арендную плату для арендаторов, что способствует не только их успеху, но и облегчает повторную аренду недвижимости. В течение 1 квартала NNN приобрела новую недвижимость на 210,8 млн $ и продала 10 объектов за 20,1 млн $.

REIT имеет средства для дополнительных приобретений. Балансовый отчет за 1 квартал показал 53,7 млн $ наличных, не считая доступной кредитной линии на 1,1 млрд долларов, и отсутствие существенного долга с погашением до 2024 года.

Между тем, National Retail Properties продемонстрировала рост основного FFO на акцию на 11,6% в течение 1 квартала. Кроме того, за последние пять лет средний ежегодный рост основного FFO составил 4,3%.

💸 Дивидендная доходность очень достойная: 5.26%, особенно с учетом их роста. А коэффициент покрытия выплат по AFFO - 68% делает дивиденды защищенными.

⚖️ Оценка в 13.1 P/AFFO на 2022 год выглядит вполне разумной.

🎯 Целевая цена аналитиков 48.5$. при текущей цене в 41$, это апсайд в 18%.

🚩NNN - действительно качественный и надежный актив, который защитит и от инфляции и устоит в рецессию. Цена хорошая, а див. доходность достаточно привлекательная. Актив смело можно рекомендовать инвесторам, заинтересованным в получении постоянного стабильного дохода. ❗️Но с учетом конъюнктуры рынка, цены на все активы в этом году могут быть еще существенно ниже. Я бы подождал для крупных покупок, но компанию стоит взять на заметку.

⚠️ Напомню, у нас налог на дивиденды REIT's вы заплатите 30%. А у зарубежного брокера (тот же Interactive Brokers) будете платить 10%. Существенная разница.

👉🏻 Другие акции ждите в следующих постах

#подборки #NNN #REIT

Инвестиционные фонды недвижимости (REIT) предлагают инвесторам способ защитить свои портфели от безудержной инфляции.

📈 Цены на собственную и залоговую недвижимость REIT-фондов растут инфляцией. Кроме того, договоры аренды, предлагаемые инвестиционными фондами недвижимости, обычно структурированы таким образом, чтобы можно было часто повышать арендную плату. Многие из лучших REIT на оставшуюся часть 2022 года, вероятно, будут иметь повышение арендной платы, привязанное к индексу потребительских цен (ИПЦ), что позволит их доходам идти в ногу с стремительной инфляцией.

💰Более того, поскольку по закону REIT обязаны распределять большую часть своей прибыли среди инвесторов, это увеличение арендной платы часто передается непосредственно инвесторам в виде более высоких дивидендов.

Несмотря на устойчивые к инфляции характеристики сектора недвижимости, REIT вслед на рынком в этом году упали более чем на 24%. Тем не менее, это снижение стоимости сектора может дает прекрасную возможность получить более высокую див. доходность.

📝 Вот вам подборочка из надежных и качественных REIT фондов с высокими и растущими дивидендами, которые кроме хорошего дохода дадут вам защиту от инфляции ⬇️

🌟 National Retail Properties $NNN

National Retail Properties — один из лучших REIT для доходных инвесторов, обеспечивающий увеличение дивидендов 32 года подряд. Фонд оперирует в основном на востоке США и работает по схеме Net Lease.

В настоящее время REIT владеет 3271 объектами в 48 штатах и представляет собой 33,5 миллиона квадратных футов арендуемой площади. Портфель имеет средневзвешенный срок аренды 10,6 лет и загрузку 99,2%. 👍🏻 Отличные показатели!

💡Стратегия NNN сосредоточена на отдельно стоящих объектах розничной торговли с одним арендатором (без торговых центров) и арендаторах, которые предоставляют недорогие товары или услуги первой необходимости, которые хорошо выдерживают рецессию.

🏚 У National Retail Properties более 370 арендаторов. Его крупнейшими секторами розничной торговли являются магазины шаговой доступности, автомобильные услуги и рестораны быстрого питания, которые вместе составляют 40% портфеля. К арендаторам с несколькими офисами относятся 7-Eleven, Circle K, Goodyear, Wendy's, Taco Bell и Dave & Busters.

REIT обычно приобретает недвижимость по цене от 2 до 4 миллионов $. Низкие первоначальные инвестиции означают доступную арендную плату для арендаторов, что способствует не только их успеху, но и облегчает повторную аренду недвижимости. В течение 1 квартала NNN приобрела новую недвижимость на 210,8 млн $ и продала 10 объектов за 20,1 млн $.

REIT имеет средства для дополнительных приобретений. Балансовый отчет за 1 квартал показал 53,7 млн $ наличных, не считая доступной кредитной линии на 1,1 млрд долларов, и отсутствие существенного долга с погашением до 2024 года.

Между тем, National Retail Properties продемонстрировала рост основного FFO на акцию на 11,6% в течение 1 квартала. Кроме того, за последние пять лет средний ежегодный рост основного FFO составил 4,3%.

💸 Дивидендная доходность очень достойная: 5.26%, особенно с учетом их роста. А коэффициент покрытия выплат по AFFO - 68% делает дивиденды защищенными.

⚖️ Оценка в 13.1 P/AFFO на 2022 год выглядит вполне разумной.

🎯 Целевая цена аналитиков 48.5$. при текущей цене в 41$, это апсайд в 18%.

🚩NNN - действительно качественный и надежный актив, который защитит и от инфляции и устоит в рецессию. Цена хорошая, а див. доходность достаточно привлекательная. Актив смело можно рекомендовать инвесторам, заинтересованным в получении постоянного стабильного дохода. ❗️Но с учетом конъюнктуры рынка, цены на все активы в этом году могут быть еще существенно ниже. Я бы подождал для крупных покупок, но компанию стоит взять на заметку.

⚠️ Напомню, у нас налог на дивиденды REIT's вы заплатите 30%. А у зарубежного брокера (тот же Interactive Brokers) будете платить 10%. Существенная разница.

👉🏻 Другие акции ждите в следующих постах

#подборки #NNN #REIT

{kind=link}

🏢 REIT - 5% в долларах + индексация + защита от инфляции

Инвестиционные фонды недвижимости (REIT) предлагают инвесторам способ защитить свои портфели от безудержной инфляции.

👉🏻 В этом посте мы уже разбирали National Retail Properties и почему REITы могут с инфляцией зарабатывать больше

📝 Вот вам подборочка из надежных и качественных REIT фондов с высокими и растущими дивидендами, которые кроме хорошего дохода дадут вам защиту от инфляции ⬇️

🌟 W.P. Carey $WPC - один из моих любимых фондов, имею в портфеле 💼

WP Carey — это Net Lease REIT, условия договора которого составлены таким образом, чтобы идти в ногу с инфляцией. Почти 100% договоров аренды WPC предусматривают повышение арендной платы, причем 60% связаны с инфляцией напрямую. Компания владеет коммерческой недвижимостью с одним арендатором в основном в США и Европе. Его текущий портфель состоит из 1336 промышленных, складских, офисных, торговых и складских помещений, что составляет 157 миллионов квадратных футов арендуемых площадей.

🏠Помещения сданы в аренду более чем 356 арендаторам; Ведущими арендаторами WP Carey являются U-Haul, Advance Auto Parts ( AAP ), Extra Space Storage ( EXR ), Marriott ( MAR ) и сеть немецких розничных магазинов товаров для дома Hellweg. Заполняемость составляет 98,5%, а средневзвешенный срок аренды составляет 10,8 года.

В феврале WP Carey согласилась приобрести CPA 18, непубличный REIT, которым управляла компания, за 2,7 миллиарда долларов наличными и акциями. Ожидается, что это приобретение будет завершено в третьем квартале и значительно усилит присутствие WP Carey на рынке самостоятельных систем хранения, а также сделает ее одним из крупнейших владельцев активов самостоятельного хранения в мире.

📈 Скорректированный FFO на акцию WP Carey вырос на 10,7% в течение мартовского квартала. REIT прогнозирует скорректированный FFO на акцию на 2022 год на 4,1% выше.

WPC может похвастаться балансом инвестиционного уровня, кредитной способностью в размере 2,4 миллиарда долларов США и отсутствием значительных сроков погашения долга до 2024 года.

💸 WP Carey является одним из лучших REIT для роста дивидендов, увеличивая свои выплаты каждый год с момента выхода на биржу в 1998 году.

👍🏻 А с 2001 года фонд увеличивает дивиденды каждый квартал! Кроме того, WPC поддерживает консервативный и стабильный коэффициент выплат с момента преобразования в инвестиционный фонд недвижимости в 2012 году.

💸 Дивидендная доходность очень достойная: 5.05%, особенно с учетом их роста. А коэффициент покрытия выплат по AFFO - 82% делает дивиденды защищенными.

⚖️ Оценка в 16.2 P/AFFO на 2022 год выглядит, конечно, дороговато, хотелось бы взять дешевле

🎯 Целевая цена аналитиков 88.5$. при текущей цене в 83.8$, апсайд совсем небольшой

🚩WPC - очень качественный и диверсифицированный REIT с заполняемостью портфеля недвижимости выше чем на 85%. Цены на аренду по большей части привязаны к CPI, чем выше инфляция - тем больше заработает фонд! Но он дороговат по мультипликаторам. Конечно, если вас устроит 5% дивидендов, можно взять и сейчас, но я бы подождал хотя бы 75-78$ для добора позиции.

❗️Но с учетом конъюнктуры рынка, цены на все активы в этом году могут быть еще существенно ниже. Я бы подождал для крупных покупок, но компанию стоит взять на заметку.

👉🏻 Другие акции ждите в следующих постах

#подборки #REIT #WPC

Инвестиционные фонды недвижимости (REIT) предлагают инвесторам способ защитить свои портфели от безудержной инфляции.

👉🏻 В этом посте мы уже разбирали National Retail Properties и почему REITы могут с инфляцией зарабатывать больше

📝 Вот вам подборочка из надежных и качественных REIT фондов с высокими и растущими дивидендами, которые кроме хорошего дохода дадут вам защиту от инфляции ⬇️

🌟 W.P. Carey $WPC - один из моих любимых фондов, имею в портфеле 💼

WP Carey — это Net Lease REIT, условия договора которого составлены таким образом, чтобы идти в ногу с инфляцией. Почти 100% договоров аренды WPC предусматривают повышение арендной платы, причем 60% связаны с инфляцией напрямую. Компания владеет коммерческой недвижимостью с одним арендатором в основном в США и Европе. Его текущий портфель состоит из 1336 промышленных, складских, офисных, торговых и складских помещений, что составляет 157 миллионов квадратных футов арендуемых площадей.

🏠Помещения сданы в аренду более чем 356 арендаторам; Ведущими арендаторами WP Carey являются U-Haul, Advance Auto Parts ( AAP ), Extra Space Storage ( EXR ), Marriott ( MAR ) и сеть немецких розничных магазинов товаров для дома Hellweg. Заполняемость составляет 98,5%, а средневзвешенный срок аренды составляет 10,8 года.

В феврале WP Carey согласилась приобрести CPA 18, непубличный REIT, которым управляла компания, за 2,7 миллиарда долларов наличными и акциями. Ожидается, что это приобретение будет завершено в третьем квартале и значительно усилит присутствие WP Carey на рынке самостоятельных систем хранения, а также сделает ее одним из крупнейших владельцев активов самостоятельного хранения в мире.

📈 Скорректированный FFO на акцию WP Carey вырос на 10,7% в течение мартовского квартала. REIT прогнозирует скорректированный FFO на акцию на 2022 год на 4,1% выше.

WPC может похвастаться балансом инвестиционного уровня, кредитной способностью в размере 2,4 миллиарда долларов США и отсутствием значительных сроков погашения долга до 2024 года.

💸 WP Carey является одним из лучших REIT для роста дивидендов, увеличивая свои выплаты каждый год с момента выхода на биржу в 1998 году.

👍🏻 А с 2001 года фонд увеличивает дивиденды каждый квартал! Кроме того, WPC поддерживает консервативный и стабильный коэффициент выплат с момента преобразования в инвестиционный фонд недвижимости в 2012 году.

💸 Дивидендная доходность очень достойная: 5.05%, особенно с учетом их роста. А коэффициент покрытия выплат по AFFO - 82% делает дивиденды защищенными.

⚖️ Оценка в 16.2 P/AFFO на 2022 год выглядит, конечно, дороговато, хотелось бы взять дешевле

🎯 Целевая цена аналитиков 88.5$. при текущей цене в 83.8$, апсайд совсем небольшой

🚩WPC - очень качественный и диверсифицированный REIT с заполняемостью портфеля недвижимости выше чем на 85%. Цены на аренду по большей части привязаны к CPI, чем выше инфляция - тем больше заработает фонд! Но он дороговат по мультипликаторам. Конечно, если вас устроит 5% дивидендов, можно взять и сейчас, но я бы подождал хотя бы 75-78$ для добора позиции.

❗️Но с учетом конъюнктуры рынка, цены на все активы в этом году могут быть еще существенно ниже. Я бы подождал для крупных покупок, но компанию стоит взять на заметку.

👉🏻 Другие акции ждите в следующих постах

#подборки #REIT #WPC

{kind=link}

💥5 лучших акций РФ для покупки в 2022 году.

Эти ТОП-5 акций могут вырасти в два раза за 5 лет!

В новом ролике разберем эти акции, их перспективы, риски и как на них могут повлиять санкции.

Я сам делаю ставки на эти компании и считаю, что они подойдут для долгосрочного инвестора.

💰Более того, все эти акции платили хорошие дивиденды, а некоторые и продолжат платить и наращивать дивиденды даже в текущих условиях. А оставшиеся смогут дать неплохую доходность в будущем.

🔖 Ролик с обзором 5 этих акций уже доступен на моем YouTube канале 👉🏻 тут 👈🏻

Приятного просмотра!

Очень буду ждать лайков 👍🏻 под роликом, чтобы понять, насколько вам зашла эта тема.

🇺🇸 Если их будет достаточно, значит и по рынку США сделаем такой же ролик!

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

#YouTube #YT #подборки

Эти ТОП-5 акций могут вырасти в два раза за 5 лет!

В новом ролике разберем эти акции, их перспективы, риски и как на них могут повлиять санкции.

Я сам делаю ставки на эти компании и считаю, что они подойдут для долгосрочного инвестора.

💰Более того, все эти акции платили хорошие дивиденды, а некоторые и продолжат платить и наращивать дивиденды даже в текущих условиях. А оставшиеся смогут дать неплохую доходность в будущем.

🔖 Ролик с обзором 5 этих акций уже доступен на моем YouTube канале 👉🏻 тут 👈🏻

Приятного просмотра!

Очень буду ждать лайков 👍🏻 под роликом, чтобы понять, насколько вам зашла эта тема.

🇺🇸 Если их будет достаточно, значит и по рынку США сделаем такой же ролик!

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

#YouTube #YT #подборки

YouTube

5 лучших акций РФ для покупки в 2022 году. Эти ТОП-5 акций России вырастут в два раза за 5 лет!

5 лучших акций РФ для покупки в 2022 году. Эти ТОП-5 акций России вырастут в два раза за 5 лет!

Какие же акции покупать в 2022 году? Это видео надо посмотреть каждому инвестору, в ролике будем разбирать 5 лучших российских акций для покупки в 2022 году,…

Какие же акции покупать в 2022 году? Это видео надо посмотреть каждому инвестору, в ролике будем разбирать 5 лучших российских акций для покупки в 2022 году,…

🏢 REIT - 5% в долларах + индексация + защита от инфляции

Инвестиционные фонды недвижимости (REIT) предлагают инвесторам способ защитить свои портфели от безудержной инфляции.

👉🏻 В этом посте мы уже разбирали National Retail Properties и почему REITы могут с инфляцией зарабатывать больше

👉🏻 А здесь разбирали WP Carey $WPC

📝 Вот вам подборочка из надежных и качественных REIT фондов с высокими и растущими дивидендами, которые кроме хорошего дохода дадут вам защиту от инфляции ⬇️

🌟 Essential Properties Realty Trust $EPRT

Essential Properties Realty Trust — это NetLease REIT, который специализируется на т.н. обратной аренде и клиентах среднего размера, таких как рестораны, автомойки, автомобильные услуги, медицинские и стоматологические услуги, мини-маркеты, прокат оборудования, развлечения, дошкольное образование, бакалея, а также здоровье и фитнес.

💡Продажа и сдача в аренду своей недвижимости Essential Properties (т.н. обратная аренда) позволяет предприятиям привлекать капитал для реинвестирования своих основных операций. В периоды роста процентных ставок продажа недвижимости с обратной арендой является привлекательной альтернативой наращиванию долга, для компаний, нуждающихся в капитале.

🏠 В настоящее время портфель REIT состоит из 1545 отдельно стоящих объектов недвижимости, сданных в аренду 323 арендаторам в 46 штатах и представляющих 16 различных отраслей.

📊 Четыре крупнейших отрасли арендаторов включают дошкольное образование (14,1%), рестораны быстрого обслуживания (12,9%), автомойки (11,5%) и медицинские/стоматологические кабинеты (11,4%). Эти устойчивые к рецессии арендаторы составляют примерно 50% денежной арендной платы REIT.

📈 Essential Properties увеличивала скорректированный FFO на акцию в среднем почти на 20% в год в течение трех лет, а в 1 квартале рост ускорился до 27%. REIT прогнозирует рост FFO на акцию в среднем на 13% в этом году. В течение 1 квартала заполняемость портфеля составляла почти 100%, а средневзвешенный срок аренды портфеля составляет почти 14 лет.

REIT имеет достаточную ликвидность благодаря своему кредитному рейтингу инвестиционного уровня, отсутствию значительных сроков погашения долга до 2024 года и одному из самых низких показателей отношения долга к EBITDA в секторе чистой аренды.

💸 REIT выплачивал дивиденды только в течение трех лет, но за это время он вознаградил инвесторов среднегодовым ростом на 34,4%. В последний раз EPRT увеличила свои дивиденды в июне на 3,8%. Текущая доходность - 5% годовых выглядит весьма конкурентно!

⚖️ Оценка в 14.5 P/AFFO на 2022 год выглядит достаточно дешево для сектора, где средние оценки около 16.

🎯 Целевая цена аналитиков 28.5$. при текущей цене в 21.7$, апсайд хороший, из 13 аналитиков, 7 дают рейтинг Strong Buy и не один не рекомендует продавать акции.

🚩EPRT - отличный REIT, который интересен для покупок даже на текущих уровнях с надежной и растущей доходностью в 5% до вычета налогов. Сейчас имею проданные путы на EPRT, захожу в позицию через опционы.

❗️Но с учетом конъюнктуры рынка, цены на все активы в этом году могут быть еще существенно ниже.

👉🏻 Другие акции ждите в следующих постах

#подборки #REIT #EPRT

Инвестиционные фонды недвижимости (REIT) предлагают инвесторам способ защитить свои портфели от безудержной инфляции.

👉🏻 В этом посте мы уже разбирали National Retail Properties и почему REITы могут с инфляцией зарабатывать больше

👉🏻 А здесь разбирали WP Carey $WPC

📝 Вот вам подборочка из надежных и качественных REIT фондов с высокими и растущими дивидендами, которые кроме хорошего дохода дадут вам защиту от инфляции ⬇️

🌟 Essential Properties Realty Trust $EPRT

Essential Properties Realty Trust — это NetLease REIT, который специализируется на т.н. обратной аренде и клиентах среднего размера, таких как рестораны, автомойки, автомобильные услуги, медицинские и стоматологические услуги, мини-маркеты, прокат оборудования, развлечения, дошкольное образование, бакалея, а также здоровье и фитнес.

💡Продажа и сдача в аренду своей недвижимости Essential Properties (т.н. обратная аренда) позволяет предприятиям привлекать капитал для реинвестирования своих основных операций. В периоды роста процентных ставок продажа недвижимости с обратной арендой является привлекательной альтернативой наращиванию долга, для компаний, нуждающихся в капитале.

🏠 В настоящее время портфель REIT состоит из 1545 отдельно стоящих объектов недвижимости, сданных в аренду 323 арендаторам в 46 штатах и представляющих 16 различных отраслей.

📊 Четыре крупнейших отрасли арендаторов включают дошкольное образование (14,1%), рестораны быстрого обслуживания (12,9%), автомойки (11,5%) и медицинские/стоматологические кабинеты (11,4%). Эти устойчивые к рецессии арендаторы составляют примерно 50% денежной арендной платы REIT.

📈 Essential Properties увеличивала скорректированный FFO на акцию в среднем почти на 20% в год в течение трех лет, а в 1 квартале рост ускорился до 27%. REIT прогнозирует рост FFO на акцию в среднем на 13% в этом году. В течение 1 квартала заполняемость портфеля составляла почти 100%, а средневзвешенный срок аренды портфеля составляет почти 14 лет.

REIT имеет достаточную ликвидность благодаря своему кредитному рейтингу инвестиционного уровня, отсутствию значительных сроков погашения долга до 2024 года и одному из самых низких показателей отношения долга к EBITDA в секторе чистой аренды.

💸 REIT выплачивал дивиденды только в течение трех лет, но за это время он вознаградил инвесторов среднегодовым ростом на 34,4%. В последний раз EPRT увеличила свои дивиденды в июне на 3,8%. Текущая доходность - 5% годовых выглядит весьма конкурентно!

⚖️ Оценка в 14.5 P/AFFO на 2022 год выглядит достаточно дешево для сектора, где средние оценки около 16.

🎯 Целевая цена аналитиков 28.5$. при текущей цене в 21.7$, апсайд хороший, из 13 аналитиков, 7 дают рейтинг Strong Buy и не один не рекомендует продавать акции.

🚩EPRT - отличный REIT, который интересен для покупок даже на текущих уровнях с надежной и растущей доходностью в 5% до вычета налогов. Сейчас имею проданные путы на EPRT, захожу в позицию через опционы.

❗️Но с учетом конъюнктуры рынка, цены на все активы в этом году могут быть еще существенно ниже.

👉🏻 Другие акции ждите в следующих постах

#подборки #REIT #EPRT

{kind=link}

💸 Подборка акций США с дивидендами от 5% в долларах

👉🏻 Взял только большие компании с капитализацией не менее неск. млрд. долларов, входящих в S&P 500

👉🏻 И P/E взял меньше 20, вот что получилось (см. на картинке ⬇️)

В своем портфеле кстати, держу:

▫️ $LYB - LyondellBasell Industries

Отличная нефтехимическая компания, дивиденд аж 5.53%, коэффициент выплат всего 25.7%, P/E на 2022 год всего 5.2, а прогнозы по росту прибыли на акцию на 5 лет вперед 12.9%. Здорово? Да, неплохо, но компания очень цикличная, учтите это.

$DOW - аналог, но я держу LYB

▫️$PRU - Prudential Financial Inc

Страхование и управление активами с дивидендом выше 5% и коэф-том выплат всего 37% - безопасные дивиденды, прогнозы по росту также отличные. Да и компания стоит всего 7.5 прибылей. Держу.

▫️$T - AT&T

Теперь это чистый телеком без примеси, 5.26% надежный дивиденд, 8.3 форвардный ценник - очень дешево. У меня достаточно большая позиция, но она, к сожалению, у меня сильно минусует.

$LUMN можно рассмотреть как аналог с более высоким риском и более высокой див. премией за этот риск.

▫️$PM - Phillip Morris

Табачная компания, защитный сектор, 5.26% - отличные дивиденды, оценка в 15.7 форвардных прибылей не самая дешевая, но для качественной компании потреб. сектора вполне разумно. Как консервативное вложение с высоким дивидендом смотреть можно.

$MO - аналог с доходностью 8.75%, очень жирный дивиденд, но и проблем у этой компании значительно больше. Она, кстати, у меня тоже есть.

💼 Также в портфеле есть рейт $SPG , но показатели тут нужно смотреть по AFFO, а это совсем другая история.

#подборки #дивиденды

👉🏻 Взял только большие компании с капитализацией не менее неск. млрд. долларов, входящих в S&P 500

👉🏻 И P/E взял меньше 20, вот что получилось (см. на картинке ⬇️)

В своем портфеле кстати, держу:

▫️ $LYB - LyondellBasell Industries

Отличная нефтехимическая компания, дивиденд аж 5.53%, коэффициент выплат всего 25.7%, P/E на 2022 год всего 5.2, а прогнозы по росту прибыли на акцию на 5 лет вперед 12.9%. Здорово? Да, неплохо, но компания очень цикличная, учтите это.

$DOW - аналог, но я держу LYB

▫️$PRU - Prudential Financial Inc

Страхование и управление активами с дивидендом выше 5% и коэф-том выплат всего 37% - безопасные дивиденды, прогнозы по росту также отличные. Да и компания стоит всего 7.5 прибылей. Держу.

▫️$T - AT&T

Теперь это чистый телеком без примеси, 5.26% надежный дивиденд, 8.3 форвардный ценник - очень дешево. У меня достаточно большая позиция, но она, к сожалению, у меня сильно минусует.

$LUMN можно рассмотреть как аналог с более высоким риском и более высокой див. премией за этот риск.

▫️$PM - Phillip Morris

Табачная компания, защитный сектор, 5.26% - отличные дивиденды, оценка в 15.7 форвардных прибылей не самая дешевая, но для качественной компании потреб. сектора вполне разумно. Как консервативное вложение с высоким дивидендом смотреть можно.

$MO - аналог с доходностью 8.75%, очень жирный дивиденд, но и проблем у этой компании значительно больше. Она, кстати, у меня тоже есть.

💼 Также в портфеле есть рейт $SPG , но показатели тут нужно смотреть по AFFO, а это совсем другая история.

#подборки #дивиденды

{kind=link}

🏢 REIT - 5% в долларах + индексация + защита от инфляции

Инвестиционные фонды недвижимости (REIT) предлагают инвесторам способ защитить свои портфели от безудержной инфляции.

👉🏻 В этом посте мы уже разбирали National Retail Properties и почему REITы могут с инфляцией зарабатывать больше

👉🏻 А здесь разбирали WP Carey $WPC

👉🏻 Тут разбирали EPRT

📝 Вот вам подборочка из надежных и качественных REIT фондов с высокими и растущими дивидендами, которые кроме хорошего дохода дадут вам защиту от инфляции ⬇️

🌟 Agree Realty $ADC

Agree Realty — это NetLease REIT, который в основном обслуживает арендаторов, работающих в электронной коммерции и других арендаторов, устойчивых к рецессии. Примерно 86% площадей REIT сдаются в аренду национальным ритейлерам, а 68% арендаторов имеют кредитный рейтинг инвестиционного уровня.

🏪 Арендаторы фонда, в основном, из устойчивых к рецессии секторов розничной торговли, таких как бакалейные товары, аптеки, товары для дома, шиномонтаж и автосервис, а также магазины шаговой доступности. Среди них такие известные имена, как Walmart $WMT , Kroger $KR , Lowe's $LOW, Tractor Supply $TSCO , Dollar General $DG и другие.

Чистая аренда возлагает на арендатора ответственность за налоги на недвижимость, расходы на страхование и содержание имущества и, как правило, считается менее рискованной для фонда, чем другие виды аренды.

💼 Компания владеет портфелем из 1510 объектов недвижимости в 47 штатах, что составляет 31 миллион квадратных футов общей арендуемой площади, а также 186 договоров аренды земли, включающих 4,9 миллиона квадратных футов арендуемой площади. В настоящее время собираемость арендных платежей 99,6%, а средневзвешенный оставшийся срок аренды составляет 9,1 года.

В течение мартовского квартала ADC потратила 430 млн долларов на приобретение 124 объектов торговой недвижимости и в этом году планирует приобрести на сумму от 1,4 до 1,6 млрд долларов. Кроме того, REIT реализует 18 девелоперских проектов, которые начнут сдаваться в аренду в течение следующих четырех кварталов.