🇺🇸 1 USD - 3,2068/⬇️0,0017

🇪🇺 1 EUR - 3,4957/⬆️0,0063

🇷🇺 100 RUB - 3,5383/⬆️0,0136

🇺🇸 1 USD - 3,2033/⬇️0,0035

🇪🇺 1 EUR - 3,5028/⬆️0,0071

🇷🇺 100 RUB - 3,5335/⬇️0,0048

Please open Telegram to view this post

VIEW IN TELEGRAM

#госзакупки #изменения2024

💼Государственные закупки – приобретение товаров (работ, услуг) полностью или частично за счет бюджетных средств и (или) средств государственных внебюджетных фондов получателями таких средств, а также отношения, связанные с исполнением договора государственной закупки.

✍️Процедура государственных закупок регулируется Законом № 419-З, который с 4 февраля 2024 г. действует в редакции Закона № 354-З.

🔎Рассмотрим новации, вступившие в силу с 4 февраля т.г. в журнале «Главный Бухгалтер» №10.

💼Государственные закупки – приобретение товаров (работ, услуг) полностью или частично за счет бюджетных средств и (или) средств государственных внебюджетных фондов получателями таких средств, а также отношения, связанные с исполнением договора государственной закупки.

✍️Процедура государственных закупок регулируется Законом № 419-З, который с 4 февраля 2024 г. действует в редакции Закона № 354-З.

🔎Рассмотрим новации, вступившие в силу с 4 февраля т.г. в журнале «Главный Бухгалтер» №10.

🗂️ Ситуация:

В организации в Положении по командировкам в пределах Республики Беларусь прописан размер возмещения расходов на проживание без подтверждающих документов согласно приложению 1 к Положению № 176. Командированный работник представил чек на проживание, в котором сумма превышает установленный размер.

В организации в Положении по командировкам в пределах Республики Беларусь прописан размер возмещения расходов на проживание без подтверждающих документов согласно приложению 1 к Положению № 176. Командированный работник представил чек на проживание, в котором сумма превышает установленный размер.

❓В каком размере можно возместить работнику расходы по найму жилого помещения?

Anonymous Quiz

15%

В размере произведенных расходов.

20%

В размере согласно приложению 1 к Положению № 176.

66%

В размере произведенных расходов, но не выше стоимости одноместного номера 1-й категории.

💡Правильный ответ - В размере произведенных расходов, но не выше стоимости одноместного номера 1-й категории в месте командирования.

📚Обоснование:

если работник за дни командировки представил подтверждающие документы по найму жилья и фактические расходы превышают сумму расходов, определяемых с учетом размеров по приложению 1 к Положению № 176, то за эти дни расходы по найму жилья подлежат возмещению по фактическим расходам по подтверждающим документам. При этом учитываем, что для целей возмещения фактических расходов установлены ограничения стоимостью номера 1-й категории в гостинице населенного пункта, куда командирован работник, либо близлежащего населенного пункта – в случае отсутствия гостиницы в месте командировки.

📚Обоснование:

если работник за дни командировки представил подтверждающие документы по найму жилья и фактические расходы превышают сумму расходов, определяемых с учетом размеров по приложению 1 к Положению № 176, то за эти дни расходы по найму жилья подлежат возмещению по фактическим расходам по подтверждающим документам. При этом учитываем, что для целей возмещения фактических расходов установлены ограничения стоимостью номера 1-й категории в гостинице населенного пункта, куда командирован работник, либо близлежащего населенного пункта – в случае отсутствия гостиницы в месте командировки.

#годовойотчет #бухгалтерскаяотчетность

🖊️Организации представляют индивидуальную годовую бухгалтерскую отчетность (п. 1 ст. 16 Закона № 57-З):

✔️собственнику имущества (учредителям, участникам) организации и иным лицам, уполномоченным на получение отчетности законодательством или учредительными документами организации;

✔️государственным органам, иным государственным организациям, подчиненным Правительству, если отчитывающиеся организации находятся в их подчинении (входят в их состав) или являются хозяйственными обществами, акции (доли в уставных фондах) которых принадлежат РБ или административно-территориальным единицам и переданы в управление этим органам, организациям;

✔️иным организациям в случаях, предусмотренных законодательством.

✅Читайте подробнее в журнале «Главный Бухгалтер» №10.

🖊️Организации представляют индивидуальную годовую бухгалтерскую отчетность (п. 1 ст. 16 Закона № 57-З):

✔️собственнику имущества (учредителям, участникам) организации и иным лицам, уполномоченным на получение отчетности законодательством или учредительными документами организации;

✔️государственным органам, иным государственным организациям, подчиненным Правительству, если отчитывающиеся организации находятся в их подчинении (входят в их состав) или являются хозяйственными обществами, акции (доли в уставных фондах) которых принадлежат РБ или административно-территориальным единицам и переданы в управление этим органам, организациям;

✔️иным организациям в случаях, предусмотренных законодательством.

✅Читайте подробнее в журнале «Главный Бухгалтер» №10.

#командировочныерасходы #командировка #ошибки

🖊️Многие организации нередко направляют своих работников в служебные командировки, в т.ч. заграничные. ☝️При этом командировочные расходы иногда возмещаются неверно. 🔎Рассмотрим типичные ошибки, связанные с расчетом таких расходов при командировании работников за границу⤵️

🖊️Многие организации нередко направляют своих работников в служебные командировки, в т.ч. заграничные. ☝️При этом командировочные расходы иногда возмещаются неверно. 🔎Рассмотрим типичные ошибки, связанные с расчетом таких расходов при командировании работников за границу⤵️

🇺🇸 1 USD - 3,2033/⬇️0,0035

🇪🇺 1 EUR - 3,5028/⬆️0,0071

🇷🇺 100 RUB - 3,5335/⬇️0,0048

🇺🇸 1 USD - 3,2063/⬆️0,0030

🇪🇺 1 EUR - 3,5045/⬆️0,0017

🇷🇺 100 RUB - 3,5325/⬇️0,0010

Please open Telegram to view this post

VIEW IN TELEGRAM

#кассовыеоперации #касса

#вопросответ

🗂️Организация применят общую систему налогообложения и реализует товары за наличный расчет. Операции она проводит через кассовое оборудование, подключенное к СКНО.

❓Нужно ли вести кассовую книгу, если из кассы выдаются деньги на хознужды?

💡Нужно.

❗Напомним, что в кассовой книге отражаются все поступления и выдача наличных белорусских рублей и (или) наличной иностранной валюты. ☝️Однако из этого правила есть и исключения (п. 54 Инструкции о порядках ведения кассовых операций и расчетов наличными денежными средствами, утвержденной постановлением Правления Нацбанка Республики Беларусь от 20.12.2023 № 472).

Так, организация на ОСН кассовую книгу может не вести в случаях👇

✅приема и выдачи (возврата) наличных белорусских рублей и (или) наличной иностранной валюты только с использованием кассового оборудования;

✅отсутствия поступления и выдачи наличных белорусских рублей и (или) наличной иностранной валюты (часть третья п. 54 Инструкция № 472).

☝️Поскольку наличные деньги на хознужды не выдаются с использованием кассового оборудования, то кассовую книгу нужно вести обязательно.

#вопросответ

🗂️Организация применят общую систему налогообложения и реализует товары за наличный расчет. Операции она проводит через кассовое оборудование, подключенное к СКНО.

❓Нужно ли вести кассовую книгу, если из кассы выдаются деньги на хознужды?

💡Нужно.

❗Напомним, что в кассовой книге отражаются все поступления и выдача наличных белорусских рублей и (или) наличной иностранной валюты. ☝️Однако из этого правила есть и исключения (п. 54 Инструкции о порядках ведения кассовых операций и расчетов наличными денежными средствами, утвержденной постановлением Правления Нацбанка Республики Беларусь от 20.12.2023 № 472).

Так, организация на ОСН кассовую книгу может не вести в случаях👇

✅приема и выдачи (возврата) наличных белорусских рублей и (или) наличной иностранной валюты только с использованием кассового оборудования;

✅отсутствия поступления и выдачи наличных белорусских рублей и (или) наличной иностранной валюты (часть третья п. 54 Инструкция № 472).

☝️Поскольку наличные деньги на хознужды не выдаются с использованием кассового оборудования, то кассовую книгу нужно вести обязательно.

❓Что делать, если формы первичных учетных документов (ПУД) в программе будут отличаться от утвержденных учетной политикой для применения с начала 2024 г.?

Anonymous Quiz

4%

Пользоваться новыми ПУД, в учетной политике ничего менять не нужно.

88%

Внести дополнения в учетную политику и утвердить новые формы ПУД.

8%

Пользоваться старыми формами ПУД до конца года.

💡Правильный ответ - Внести дополнения в учетную политику и утвердить новые формы ПУД.

📚Обоснование:

при появлении новых форм ПУД нужно внести дополнения в учетную политику. Сделать это надо с момента начала применения новой программы и новых форм ПУД.

📚Обоснование:

при появлении новых форм ПУД нужно внести дополнения в учетную политику. Сделать это надо с момента начала применения новой программы и новых форм ПУД.

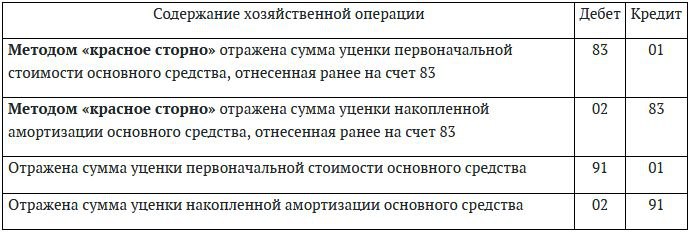

📂Отражение уценки основных средств в учете

#основныесредства #переоценка

🗂️Организация при проведении переоценки основных средств на 01.01.2024 отражает уценку приобретенного в 2023 г. основного средства с использованием счета 83 «Добавочный капитал». По данному основному средству отсутствует остаток добавочного фонда, поскольку ранее его переоценка еще не проводилась.

Нужно ли проводить переоценку основных средств на 01.01.2024

❓Верно ли организация отразила уценку?

💡Уценка отражена неверно, следовало использовать счет 91 «Прочие доходы и расходы».

🖊️Если по основному средству не имеется остатка добавочного фонда, образовавшегося в результате ранее проведенных переоценок данного основного средства, то вся сумма уценки данного основного средства отражается на счете 91 (подп. 18.2 п. 18 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 № 26).

Нормы Инструкции № 26 не содержат каких-либо исключений по объектам основных средств, по которым еще не проводилась обязательная переоценка.

➡️Организации следовало при отражении в бухгалтерском учете уценки основного средства применять счет 91.

✏️Ошибка, допущенная в отчетном году и выявленная после его окончания, но до даты утверждения бухгалтерской отчетности за этот год, исправляется в декабре отчетного года дополнительной или сторнировочной записью (записями) по соответствующим счетам бухгалтерского учета. Доход или расход, возникающие в результате исправления этой ошибки, отражаются в составе доходов или расходов отчетного года (п. 11 Национального стандарта бухгалтерского учета и отчетности Учетная политика организации, изменения в учетных оценках, ошибки, утвержденного постановлением Минфина Республики Беларусь от 10.12.2013 № 80).

☝️Таким образом, в декабре 2023 г. организации нужно отразить следующие записи на основании утвержденной в установленном порядке бухгалтерской справкирасчета👇

#основныесредства #переоценка

🗂️Организация при проведении переоценки основных средств на 01.01.2024 отражает уценку приобретенного в 2023 г. основного средства с использованием счета 83 «Добавочный капитал». По данному основному средству отсутствует остаток добавочного фонда, поскольку ранее его переоценка еще не проводилась.

Нужно ли проводить переоценку основных средств на 01.01.2024

❓Верно ли организация отразила уценку?

💡Уценка отражена неверно, следовало использовать счет 91 «Прочие доходы и расходы».

🖊️Если по основному средству не имеется остатка добавочного фонда, образовавшегося в результате ранее проведенных переоценок данного основного средства, то вся сумма уценки данного основного средства отражается на счете 91 (подп. 18.2 п. 18 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 № 26).

Нормы Инструкции № 26 не содержат каких-либо исключений по объектам основных средств, по которым еще не проводилась обязательная переоценка.

➡️Организации следовало при отражении в бухгалтерском учете уценки основного средства применять счет 91.

✏️Ошибка, допущенная в отчетном году и выявленная после его окончания, но до даты утверждения бухгалтерской отчетности за этот год, исправляется в декабре отчетного года дополнительной или сторнировочной записью (записями) по соответствующим счетам бухгалтерского учета. Доход или расход, возникающие в результате исправления этой ошибки, отражаются в составе доходов или расходов отчетного года (п. 11 Национального стандарта бухгалтерского учета и отчетности Учетная политика организации, изменения в учетных оценках, ошибки, утвержденного постановлением Минфина Республики Беларусь от 10.12.2013 № 80).

☝️Таким образом, в декабре 2023 г. организации нужно отразить следующие записи на основании утвержденной в установленном порядке бухгалтерской справкирасчета👇

{kind=link}

Благодарим Вас за подписку на наш Telegram-канал!

Мы подготовили для Вас профессиональную подборку «Алгоритм представления сведений о доходах физических лиц налоговыми агентами в 2024 году».

Для того, чтобы ⬇️скачать подборку, нажмите на зеленое сердечко.

💚

Мы подготовили для Вас профессиональную подборку «Алгоритм представления сведений о доходах физических лиц налоговыми агентами в 2024 году».

Для того, чтобы ⬇️скачать подборку, нажмите на зеленое сердечко.

💚

#годовойотчет

🗃️Организации, ведущие бухгалтерский учет, должны составлять индивидуальную бухгалтерскую отчетность по национальным стандартам бухгалтерского учета.

Регулирует порядок составления годовой бухгалтерской отчетности за 2023 г. НСБУ № 104. В НСБУ № 104 в т.ч. содержатся требования к информации, которая должна указываться в примечаниях к бухгалтерской отчетности, а также определен ее состав. 🔎Рассмотрим, какая должна быть информация в примечаниях к отчетности.

Цель составления примечаний к бухгалтерской отчетности:

🖊️разъяснить пользователю бухгалтерской отчетности суть и основные принципы деятельности организации;

🖊️детализировать содержание показателей, указанных в формах бухгалтерской отчетности.

✅Что должны содержать примечания к бухгалтерской отчетности читайте в журнале «Главный Бухгалтер» №10.

🗃️Организации, ведущие бухгалтерский учет, должны составлять индивидуальную бухгалтерскую отчетность по национальным стандартам бухгалтерского учета.

Регулирует порядок составления годовой бухгалтерской отчетности за 2023 г. НСБУ № 104. В НСБУ № 104 в т.ч. содержатся требования к информации, которая должна указываться в примечаниях к бухгалтерской отчетности, а также определен ее состав. 🔎Рассмотрим, какая должна быть информация в примечаниях к отчетности.

Цель составления примечаний к бухгалтерской отчетности:

🖊️разъяснить пользователю бухгалтерской отчетности суть и основные принципы деятельности организации;

🖊️детализировать содержание показателей, указанных в формах бухгалтерской отчетности.

✅Что должны содержать примечания к бухгалтерской отчетности читайте в журнале «Главный Бухгалтер» №10.

🇺🇸 1 USD - 3,2063/⬆️0,0030

🇪🇺 1 EUR - 3,5045/⬆️0,0017

🇷🇺 100 RUB - 3,5325/⬇️0,0010

🇺🇸 1 USD - 3,2299/⬆️0,0236

🇪🇺 1 EUR - 3,5280/⬆️0,0235

🇷🇺 100 RUB - 3,5290/⬇️0,0035

Please open Telegram to view this post

VIEW IN TELEGRAM