💶Надбавки, премии, доплаты. Можно ли включить их в затраты, если они не перечислены в контракте с работником

#заработнаяплата

Зачастую на практике возникают вопросы о порядке установления стимулирующих и компенсирующих выплат (надбавок, повышений, доплат и т.п.):

🔵какие выплаты обязательно должны быть предусмотрены в трудовом договоре, а какие могут устанавливаться локальными правовыми актами (ЛПА) организации?

🔵может ли наниматель не вносить в трудовой договор все выплаты, а начислять их на основании приказа или указать ссылки на ЛПА организации?

🔵какие стимулирующие и компенсирующие выплаты можно включать в затраты, учитываемые при налогообложении?

🔵должны ли быть данные выплаты обязательно предусмотрены трудовым договором для включения их в затраты?

👆Перечисленные вопросы рассмотрим 🔎 в статье⤵️

#заработнаяплата

Зачастую на практике возникают вопросы о порядке установления стимулирующих и компенсирующих выплат (надбавок, повышений, доплат и т.п.):

🔵какие выплаты обязательно должны быть предусмотрены в трудовом договоре, а какие могут устанавливаться локальными правовыми актами (ЛПА) организации?

🔵может ли наниматель не вносить в трудовой договор все выплаты, а начислять их на основании приказа или указать ссылки на ЛПА организации?

🔵какие стимулирующие и компенсирующие выплаты можно включать в затраты, учитываемые при налогообложении?

🔵должны ли быть данные выплаты обязательно предусмотрены трудовым договором для включения их в затраты?

👆Перечисленные вопросы рассмотрим 🔎 в статье⤵️

📂Удержания из заработной платы: изменения, которые нас ждут в 2024 году

#заработнаяплата

Удержание стоимости выданной спецодежды

Из организации увольняется работник, которому с учетом специфики его работы была выдана спецодежда. Наниматель производит удержание за выданную специальную одежду, поскольку работник ее приобретает у нанимателя.

В данном случае 👆нанимателю следует воздержаться от удержания из заработной платы работника стоимости имущества, приобретенного им у нанимателя. Оснований для применения ст. 107 ТК у нанимателя нет.

Вариантами решения данного вопроса могут быть👇

Д-т 50 – К-т 90

✔️внесение работником стоимости спецодежды в кассу нанимателя;

Д-т 51 – К-т 73

✔️перечисление денежных средств на расчетный счет нанимателя.

☝️Таким образом, удержанные из заработной платы работника денежные средства следует перечислять в безналичном порядке одновременно с выплатой заработной платы работника на счет соответствующей организации на безвозмездной основе или на условиях, определенных коллективными договорами, соглашениями.

Наниматель не вправе использовать удержанные суммы на другие цели, задерживать их перечисление. Такого мнения придерживаются и специалисты Минтруда и соцзащиты.

❗Оснований для осуществления удержаний денежных средств из заработной платы работника по его письменному заявлению в пользу нанимателя не имеется, и такой случай является нарушением требований, установленных законодательством о труде.

#заработнаяплата

Удержание стоимости выданной спецодежды

Из организации увольняется работник, которому с учетом специфики его работы была выдана спецодежда. Наниматель производит удержание за выданную специальную одежду, поскольку работник ее приобретает у нанимателя.

В данном случае 👆нанимателю следует воздержаться от удержания из заработной платы работника стоимости имущества, приобретенного им у нанимателя. Оснований для применения ст. 107 ТК у нанимателя нет.

Вариантами решения данного вопроса могут быть👇

Д-т 50 – К-т 90

✔️внесение работником стоимости спецодежды в кассу нанимателя;

Д-т 51 – К-т 73

✔️перечисление денежных средств на расчетный счет нанимателя.

☝️Таким образом, удержанные из заработной платы работника денежные средства следует перечислять в безналичном порядке одновременно с выплатой заработной платы работника на счет соответствующей организации на безвозмездной основе или на условиях, определенных коллективными договорами, соглашениями.

Наниматель не вправе использовать удержанные суммы на другие цели, задерживать их перечисление. Такого мнения придерживаются и специалисты Минтруда и соцзащиты.

❗Оснований для осуществления удержаний денежных средств из заработной платы работника по его письменному заявлению в пользу нанимателя не имеется, и такой случай является нарушением требований, установленных законодательством о труде.

#заработнаяплата

✍️С 27 сентября 2023 года внесены изменения в постановление № 1282, которыми расширен и конкретизирован перечень случаев осуществления удержаний по заявлению работника. Кроме этого снято ограничение удержаний по заявлению работника целью осуществления безналичных расчетов.

📎постановление Совета Министров Республики Беларусь от 21.09.2023 № 613 «Об изменении постановления Совета Министров Республики Беларусь от 18 сентября 2002 г. № 1282».

Порядок удержания сумм из заработной платы определен ТК

Вопросы порядка удержания из заработной платы прописаны в ст. 107–109 ТК.

☝️Так, удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством (часть первая ст. 107 ТК).

✍️С 27 сентября 2023 года внесены изменения в постановление № 1282, которыми расширен и конкретизирован перечень случаев осуществления удержаний по заявлению работника. Кроме этого снято ограничение удержаний по заявлению работника целью осуществления безналичных расчетов.

📎постановление Совета Министров Республики Беларусь от 21.09.2023 № 613 «Об изменении постановления Совета Министров Республики Беларусь от 18 сентября 2002 г. № 1282».

Порядок удержания сумм из заработной платы определен ТК

Вопросы порядка удержания из заработной платы прописаны в ст. 107–109 ТК.

☝️Так, удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством (часть первая ст. 107 ТК).

💵Удержания из заработной платы работников: виды, право и порядок

#заработнаяплата #удержанияиззарплаты

📌Возврат выданного аванса

🗂️Работник получил аванс в первых числах текущего месяца и увольняется до срока отработки выплаченного аванса. Сумма неотработанного аванса подлежит возмещению;

🟢при увольнении работника до окончания того рабочего года, в счет которого он уже получил трудовой отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если трудовой договор прекращается по соглашению сторон, если работник увольняется по основаниям, указанным в пп. 2, 4 и 5 части второй ст. 35, пп. 1–3 и 5 ст. 42, пп. 1, 2, 6 и 8 ст. 44 ТК , если трудовой договор расторгается по желанию (требованию) работника в связи с получением образования по направлению нанимателя или выходом на пенсию, а также если при увольнении работнику не начисляются какие-либо выплаты либо если наниматель, имея на то право, не произвел удержания при выплате расчета или удержал только часть задолженности работника;

🟢при возмещении ущерба, причиненного по вине работника нанимателю, в размере до 3 среднемесячных заработков работника (часть первая ст. 408 ТК ).

Важно❗С 1 января 2024 г. скорректирована часть вторая ст. 107 ТК ,которая регулирует вопросы удержания из заработной платы по распоряжению нанимателя.

☝️В перечень случаев, когда наниматель сможет удержать из зарплаты работника ту или иную выплату, включено такое основание, как возврат (полностью или частично) средств, затраченных нанимателем на организацию питания, которым воспользовался работник.

Подробнее

#заработнаяплата #удержанияиззарплаты

📌Возврат выданного аванса

🗂️Работник получил аванс в первых числах текущего месяца и увольняется до срока отработки выплаченного аванса. Сумма неотработанного аванса подлежит возмещению;

🟢при увольнении работника до окончания того рабочего года, в счет которого он уже получил трудовой отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если трудовой договор прекращается по соглашению сторон, если работник увольняется по основаниям, указанным в пп. 2, 4 и 5 части второй ст. 35, пп. 1–3 и 5 ст. 42, пп. 1, 2, 6 и 8 ст. 44 ТК , если трудовой договор расторгается по желанию (требованию) работника в связи с получением образования по направлению нанимателя или выходом на пенсию, а также если при увольнении работнику не начисляются какие-либо выплаты либо если наниматель, имея на то право, не произвел удержания при выплате расчета или удержал только часть задолженности работника;

🟢при возмещении ущерба, причиненного по вине работника нанимателю, в размере до 3 среднемесячных заработков работника (часть первая ст. 408 ТК ).

Важно❗С 1 января 2024 г. скорректирована часть вторая ст. 107 ТК ,которая регулирует вопросы удержания из заработной платы по распоряжению нанимателя.

☝️В перечень случаев, когда наниматель сможет удержать из зарплаты работника ту или иную выплату, включено такое основание, как возврат (полностью или частично) средств, затраченных нанимателем на организацию питания, которым воспользовался работник.

Подробнее

www.gb.by

Удержания из заработной платы работников: виды, право и порядок

В последнее время порядок удержания из заработной платы работников вызывал вопросы у практиков. Внесенные в ТК [1] изменения, вступающие в силу с 1 января 2024 г., на первый взгляд, их не уменьшили, но последующие изменения, внесенные в постановление № 1282…

🧮 Забытые мелочи, о которых напоминаем бухгалтеру: подсказки, где могут быть ошибки в расчетах

#заработнаяплата #ошибки

📌Расчет среднедневного заработка при исчислении отпускных

🗂️В организации применяется автоматизированная форма учета. Заложенный в программе алгоритм расчета среднего заработка, сохраняемого за время отпуска, следующий: среднедневной заработок умножается на количество календарных дней отпуска. При этом среднедневной заработок определяется путем деления заработной платы, начисленной работнику за месяцы, принимаемые для исчисления среднего заработка, сохраняемого за время отпуска, на количество этих месяцев и на среднемесячное количество календарных дней, равное 29,7.

Суть ошибки

При исчислении среднего заработка необходимо было учесть изменения, внесенные в Инструкцию № 47 постановлением № 63 и вступившие в силу с 1 января 2023 г. С указанной даты среднемесячное количество дней, применяемое для расчета, равно 29,6.

В данном👆 случае допущенная ошибка в расчетах повлекла недоплату сумм отпускных, занижение затрат, учитываемых при налогообложении прибыли, и переплату налога на прибыль (при его расчете).

Суммы отпускных следует пересчитать и в месяце обнаружения ошибки их исправить.

При этом:

1️⃣из доначисленной суммы отпускных удерживаются и уплачиваются в бюджет подоходный налог, взносы в ФСЗН;

2️⃣на сумму недоплаты начисляются страховые взносы в ФСЗН и в Белгосстрах;

3️⃣суммы доплаты отпускных и обязательных страховых взносов включаются в расходы, уменьшающие налоговую базу периода, в котором обнаружена ошибка;

☝️Такая ошибка по доначисленным суммам отпускных на подоходный налог прошлого периода не влияет – налог с доходов работника удерживается при выплате доначисленной суммы и отражается в расчете текущего периода.

Порядок исправления ошибок приведен в гл. 4 НСБУ № 80.

⏰Сроки их исправления следующие:

✔️неточности текущего года, выявленные до его окончания, исправляются в том месяце отчетного года, в котором выявлена ошибка (п. 10 НСБУ № 80);

✔️ошибки прошлых лет исправляются в том месяце отчетного года, в котором выявлена ошибка;

✔️по ошибкам отчетного года, выявленным после его окончания, но до даты утверждения бухгалтерской отчетности, исправительные записи вносятся декабрем отчетного года (п. 11 НСБУ № 80).

✏️Исправление ошибок оформляется бухгалтерской справкой-расчетом, содержащей сведения, установленные законодательством РБ для первичных учетных документов (абз. 2 п. 9 НСБУ № 80).

☝️Отметим, что типовой формы данного документа законодатель не установил. Разработкой и включением в рабочий альбом форм бухгалтерской справки-расчета занимается сама организация.

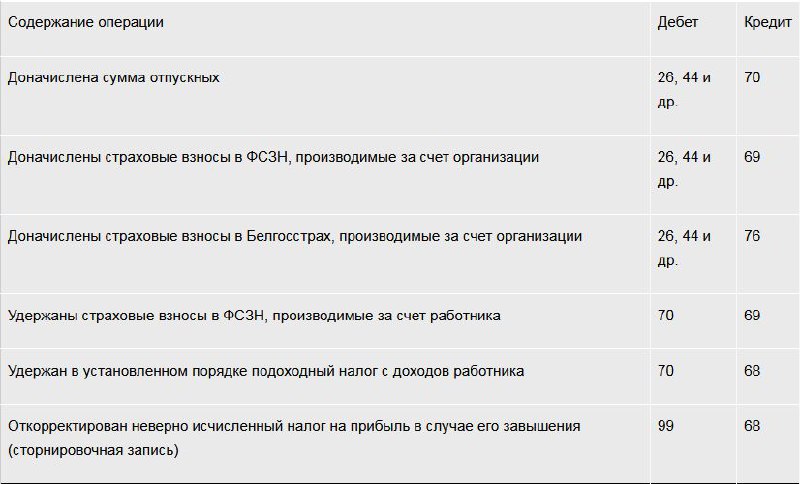

🗃️В бухгалтерском учете могут иметь место следующие записи👇

#заработнаяплата #ошибки

📌Расчет среднедневного заработка при исчислении отпускных

🗂️В организации применяется автоматизированная форма учета. Заложенный в программе алгоритм расчета среднего заработка, сохраняемого за время отпуска, следующий: среднедневной заработок умножается на количество календарных дней отпуска. При этом среднедневной заработок определяется путем деления заработной платы, начисленной работнику за месяцы, принимаемые для исчисления среднего заработка, сохраняемого за время отпуска, на количество этих месяцев и на среднемесячное количество календарных дней, равное 29,7.

Суть ошибки

При исчислении среднего заработка необходимо было учесть изменения, внесенные в Инструкцию № 47 постановлением № 63 и вступившие в силу с 1 января 2023 г. С указанной даты среднемесячное количество дней, применяемое для расчета, равно 29,6.

В данном

Суммы отпускных следует пересчитать и в месяце обнаружения ошибки их исправить.

При этом:

1️⃣из доначисленной суммы отпускных удерживаются и уплачиваются в бюджет подоходный налог, взносы в ФСЗН;

2️⃣на сумму недоплаты начисляются страховые взносы в ФСЗН и в Белгосстрах;

3️⃣суммы доплаты отпускных и обязательных страховых взносов включаются в расходы, уменьшающие налоговую базу периода, в котором обнаружена ошибка;

☝️Такая ошибка по доначисленным суммам отпускных на подоходный налог прошлого периода не влияет – налог с доходов работника удерживается при выплате доначисленной суммы и отражается в расчете текущего периода.

Порядок исправления ошибок приведен в гл. 4 НСБУ № 80.

⏰Сроки их исправления следующие:

✔️неточности текущего года, выявленные до его окончания, исправляются в том месяце отчетного года, в котором выявлена ошибка (п. 10 НСБУ № 80);

✔️ошибки прошлых лет исправляются в том месяце отчетного года, в котором выявлена ошибка;

✔️по ошибкам отчетного года, выявленным после его окончания, но до даты утверждения бухгалтерской отчетности, исправительные записи вносятся декабрем отчетного года (п. 11 НСБУ № 80).

✏️Исправление ошибок оформляется бухгалтерской справкой-расчетом, содержащей сведения, установленные законодательством РБ для первичных учетных документов (абз. 2 п. 9 НСБУ № 80).

☝️Отметим, что типовой формы данного документа законодатель не установил. Разработкой и включением в рабочий альбом форм бухгалтерской справки-расчета занимается сама организация.

🗃️В бухгалтерском учете могут иметь место следующие записи

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#изменения2024 #заработнаяплата

✍️Закон № 273-З вступает в силу 1 января 2024 г.

Статьей 3 Закона № 273-З Правительству Республики Беларусь предписано обеспечить приведение актов законодательства в соответствие с данным Законом и принять иные меры по реализации его положений. В настоящее время республиканскими органами государственного управления проводится работа по реализации таких положений Закона № 273-З.

Рассмотрим, как это коснется организаций.

В какие документы будут внесены изменения

⤵️⤵️⤵️

✍️Закон № 273-З вступает в силу 1 января 2024 г.

Статьей 3 Закона № 273-З Правительству Республики Беларусь предписано обеспечить приведение актов законодательства в соответствие с данным Законом и принять иные меры по реализации его положений. В настоящее время республиканскими органами государственного управления проводится работа по реализации таких положений Закона № 273-З.

Рассмотрим, как это коснется организаций.

В какие документы будут внесены изменения

⤵️⤵️⤵️

#заработнаяплата #удержания

Удержание стоимости личных звонков с телефона организации

Работник производил звонки в личных целях со служебного мобильного телефона.

❓Правомерно ли удержание из заработной платы стоимости таких звонков на основании заявления работника?

Удержание из заработной платы работника в пользу нанимателя стоимости переговоров, проведенных работником в личных целях со служебного мобильного телефона, допустимо:

▪️с 27 сентября 2023 г.;

▪️при условии, что такой случай удержания предусмотрен коллективным договором либо ЛПА.

До указанной даты нормами постановления № 1282 такое удержание не соответствовало законодательству, поэтому указанные суммы могли быть внесены работником на расчетный счет нанимателя или в кассу организации.

>>>

Читать подробнее

Please open Telegram to view this post

VIEW IN TELEGRAM

#заработнаяплата #нк2024

#советыопытногобухгалтера

«Наше предприятие занимается производством металлоизделий с применением УСН. Одному работнику понадобилась наша продукция в большом количестве, и он обратился к руководству с просьбой выдать ему зарплату за месяц продукцией нашего производства.

👆В связи с этим возникли следующие вопросы:

▪️вправе ли предприятие выплатить зарплату своей продукцией❓

▪️как документально оформить передачу продукции работнику❓

▪️какие налоговые и неналоговые обязательства возникают в таком случае у работника и предприятия❓

Помогите, пожалуйста, найти ответы на эти вопросы.

С уважением, Нина Васильевна, бухгалтер»

🔎Рассмотрим, какие налоговые обязательства возникают в ситуации, когда предприятие, применяющее УСН, выдало работнику зарплату продукцией собственного производства.

⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

👛13-я зарплата: Бухгалтерский учет и налогообложение в 2024 году

#заработнаяплата #фсзн

В статье рассмотрим👇

🟢как оформить премирование по итогам работы за 2023 г.;

🟢в каком порядке рассчитываются подоходный налог и страховые взносы;

🟢как ведется бухгалтерский и налоговый учет.

📌Пример

По результатам работы за 2023 г. организация получила чистую прибыль в размере 50 000 руб.

Количество работников – 15 чел., из них 5 чел. работали в 2023 г. менее 6 месяцев, 2 – проработали в организации более 5 лет. Организация является для всех работников местом основной работы.

В коллективном 🖊️договоре установлено, что при наличии чистой прибыли по результатам работы за год 15 % суммы такой прибыли распределяются равными частями между всеми работниками организации.

Работавшим в данном году менее 6 месяцев работникам выплачивается 50 % суммы, выплачиваемой работникам, проработавшим в организации более 6 месяцев, а оставшаяся ее часть распределяется между работниками, проработавшими в организации более 5 лет, равными долями.

☝️Часть чистой прибыли организации, выплачиваемая работникам организации в качестве премии, равна 7 500 руб. (50 000 × 15 %).

13-я зарплата каждого работника, проработавшего в организации более 6 месяцев, составляет 500 руб. (7 500 руб. / 15 чел.). Пятерым работникам, проработавшим в организации менее 6 месяцев, она выплачивается в размере 250 руб. (500 руб. × 50 %).

Остаток чистой прибыли, распределяемый между двумя работниками, проработавшими в организации более 5 лет, составляет 1 250 руб. (500 руб. × 5 чел. – 250 руб. × 5 чел.). Размер доначисленной этим работникам годовой премии – 625 руб. (1 250 руб. / 2 чел.).

Размер начисленной 13-й зарплаты составит:

▪️у каждого из 8 работников, проработавших в организации более 6 месяцев, но менее 5 лет, – 500 руб.;

▪️у каждого из 5 работников, проработавших в организации менее 6 месяцев, – 250 руб.;

▪️у обоих работников, проработавших в организации более 5 лет, – 1 125 руб. (500 руб. + 625 руб.).

❗Основанием для начисления годовой премии является приказ (распоряжение) руководителя организации.

Читайте подробнее в разделе «Актуальный комментарий» на портале GB.BY⤵️

#заработнаяплата #фсзн

В статье рассмотрим👇

🟢как оформить премирование по итогам работы за 2023 г.;

🟢в каком порядке рассчитываются подоходный налог и страховые взносы;

🟢как ведется бухгалтерский и налоговый учет.

📌Пример

По результатам работы за 2023 г. организация получила чистую прибыль в размере 50 000 руб.

Количество работников – 15 чел., из них 5 чел. работали в 2023 г. менее 6 месяцев, 2 – проработали в организации более 5 лет. Организация является для всех работников местом основной работы.

В коллективном 🖊️договоре установлено, что при наличии чистой прибыли по результатам работы за год 15 % суммы такой прибыли распределяются равными частями между всеми работниками организации.

Работавшим в данном году менее 6 месяцев работникам выплачивается 50 % суммы, выплачиваемой работникам, проработавшим в организации более 6 месяцев, а оставшаяся ее часть распределяется между работниками, проработавшими в организации более 5 лет, равными долями.

☝️Часть чистой прибыли организации, выплачиваемая работникам организации в качестве премии, равна 7 500 руб. (50 000 × 15 %).

13-я зарплата каждого работника, проработавшего в организации более 6 месяцев, составляет 500 руб. (7 500 руб. / 15 чел.). Пятерым работникам, проработавшим в организации менее 6 месяцев, она выплачивается в размере 250 руб. (500 руб. × 50 %).

Остаток чистой прибыли, распределяемый между двумя работниками, проработавшими в организации более 5 лет, составляет 1 250 руб. (500 руб. × 5 чел. – 250 руб. × 5 чел.). Размер доначисленной этим работникам годовой премии – 625 руб. (1 250 руб. / 2 чел.).

Размер начисленной 13-й зарплаты составит:

▪️у каждого из 8 работников, проработавших в организации более 6 месяцев, но менее 5 лет, – 500 руб.;

▪️у каждого из 5 работников, проработавших в организации менее 6 месяцев, – 250 руб.;

▪️у обоих работников, проработавших в организации более 5 лет, – 1 125 руб. (500 руб. + 625 руб.).

❗Основанием для начисления годовой премии является приказ (распоряжение) руководителя организации.

Читайте подробнее в разделе «Актуальный комментарий» на портале GB.BY⤵️

#алименты #заработнаяплата

#удержания #вопросответ

🗂️На работника пришел исполнительный лист о взыскании алиментов в размере 25 %, но не менее 50 % БПМ и погашение долга по алиментам до 70 % заработка.

❓Как произвести удержание услуг банка (проценты) за перечисление алиментов получателю: в пределах максимальной суммы удержания или сверху?

Производить удержания из дохода работника допустимо в пределах установленного максимального размера. При уплате алиментов на несовершеннолетних детей максимальный размер алиментных удержаний не должен превышать 70 % зарплаты и приравненных к ней доходов, уменьшенных на исчисленные подоходный налог и страховые взносы в ФСЗН (1 %) (часть четвертая ст. 108 ТК; части первая и вторая ст. 107 Закона № 439-З).

🖊️Законодательством определено, что расходы за перечисление алиментов взыскателю производятся за счет работника, уплачивающего алименты (часть первая ст. 105 КоБС; часть первая п. 84 Инструкции № 67).

Удерживайте проценты за перечисление алиментов одновременно с алиментами в пределах максимального размера удержаний.

Материалы по теме

Калькулятор. Расчет алиментов

Исключаем спорные вопросы при удержании алиментов на несовершеннолетних детей

Алименты: отражаем правильно в бухгалтерском учете

Please open Telegram to view this post

VIEW IN TELEGRAM

📁Как сообщить в ФСЗН и когда платить взносы, если сроки заработной платы изменились

#заработнаяплата #фсзн

Одной из самых важных обязанностей нанимателя является своевременная выплата заработной платы работникам. В 2024 г. правила ее выдачи изменились. Напоминаем эти правила, разъясняем, какую информацию необходимо представить в органы ФСЗН и в какие сроки уплачивать страховые взносы в ФСЗН.

Сообщите об изменении сроков выплаты зарплаты в ФСЗН

❗Итак, по общему правилу наниматель обязан выдавать заработную плату в сроки, установленные законодательством, коллективным договором, соглашением или трудовым договором (п. 4 части первой ст. 55 ТК). При этом ранее работникам, с которыми заключались контракты, можно было выплачивать зарплату 1 раз в месяц.

☝️Однако с 1 января 2024 г. установлено, что зарплата всем работникам, включая контрактников, выплачивается не реже 2 раз в месяц (часть первая ст. 73 ТК).

Если в вашей организации решено изменить сроки выплаты зарплаты, в течение 5 рабочих дней со дня принятия такого решения письменно сообщите об этом в органы ФСЗН по месту постановки на учет (абз. 15 п. 1 ст. 21 Закона № 118-З). Также отразите данные сведения при составлении отчета 4-фонд в предлагаемой программой табличной форме.

📌Пример

Сроки выплаты зарплаты изменились

🗂️В организации со всеми работниками заключены 🖋️контракты. В 2023 г. было установлено, что зарплата им выплачивается 1 раз в месяц 15-го числа месяца, следующего за отчетным.

Организация в установленный срок уведомила территориальное отделение ФСЗН об изменении с 1 января 2024 г. сроков выплаты заработной платы. За первую половину месяца она выплачивается 24-го числа текущего месяца, окончательный расчет происходит 10-го числа месяца, следующего за отчетным.

Эти сроки⌛ выплаты заработной платы нужно указать в предлагаемой программой таблице при сдаче отчета 4 фонд.

✅Читайте подробнее в журнале «Главный Бухгалтер» №15.

#заработнаяплата #фсзн

Одной из самых важных обязанностей нанимателя является своевременная выплата заработной платы работникам. В 2024 г. правила ее выдачи изменились. Напоминаем эти правила, разъясняем, какую информацию необходимо представить в органы ФСЗН и в какие сроки уплачивать страховые взносы в ФСЗН.

Сообщите об изменении сроков выплаты зарплаты в ФСЗН

❗Итак, по общему правилу наниматель обязан выдавать заработную плату в сроки, установленные законодательством, коллективным договором, соглашением или трудовым договором (п. 4 части первой ст. 55 ТК). При этом ранее работникам, с которыми заключались контракты, можно было выплачивать зарплату 1 раз в месяц.

☝️Однако с 1 января 2024 г. установлено, что зарплата всем работникам, включая контрактников, выплачивается не реже 2 раз в месяц (часть первая ст. 73 ТК).

Если в вашей организации решено изменить сроки выплаты зарплаты, в течение 5 рабочих дней со дня принятия такого решения письменно сообщите об этом в органы ФСЗН по месту постановки на учет (абз. 15 п. 1 ст. 21 Закона № 118-З). Также отразите данные сведения при составлении отчета 4-фонд в предлагаемой программой табличной форме.

📌Пример

Сроки выплаты зарплаты изменились

🗂️В организации со всеми работниками заключены 🖋️контракты. В 2023 г. было установлено, что зарплата им выплачивается 1 раз в месяц 15-го числа месяца, следующего за отчетным.

Организация в установленный срок уведомила территориальное отделение ФСЗН об изменении с 1 января 2024 г. сроков выплаты заработной платы. За первую половину месяца она выплачивается 24-го числа текущего месяца, окончательный расчет происходит 10-го числа месяца, следующего за отчетным.

Эти сроки⌛ выплаты заработной платы нужно указать в предлагаемой программой таблице при сдаче отчета 4 фонд.

✅Читайте подробнее в журнале «Главный Бухгалтер» №15.

Telegraph

Сроки выплаты зарплаты

#заработнаяплата

#среднийзаработок #отпуск

✍️Руководствуясь Инструкцией № 47, бухгалтер исчисляет средний заработок, сохраняемый работнику за время:

✔ трудового (основного и дополнительного) отпуска;

✔ социального (в связи с получением образования) отпуска;

✔ компенсации за неиспользованный трудовой отпуск.

Во всех указанных 👆случаях применяется общий порядок расчета среднего заработка (СЗ), который представим в виде схем и табличных алгоритмов, позволяющих «читать» Инструкцию № 47 быстро, качественно, достоверно.

👨💻Читайте подробнее в разделе «Актуальный комментарий» на портале GB.BY

#среднийзаработок #отпуск

✍️Руководствуясь Инструкцией № 47, бухгалтер исчисляет средний заработок, сохраняемый работнику за время:

Во всех указанных 👆случаях применяется общий порядок расчета среднего заработка (СЗ), который представим в виде схем и табличных алгоритмов, позволяющих «читать» Инструкцию № 47 быстро, качественно, достоверно.

👨💻Читайте подробнее в разделе «Актуальный комментарий» на портале GB.BY

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

⌛️ Что надо учитывать при установлении сроков выплаты и величины аванса по зарплате

#заработнаяплата #оплататруда #аванс

🖋️Каждая организация должна самостоятельно определиться с периодичностью, сроками выплаты зарплаты, а также размером аванса по зарплате, поскольку такие величины не конкретизированы трудовым законодательством, но в практической деятельности имеют большое значение:

✔️во-первых, они влияют на порядок уплаты налогов и сборов;

✔️во-вторых, их нарушение чревато штрафами и другими нежелательными последствиями.

В статье рассмотрим:

✔Соблюдение общих правил выплаты зарплаты – обязанность нанимателя

✔Как определить размер аванса по заработной плате?

✔Чем чревата выдача авансов в больших размерах

✔Начисление «зарплатных» налогов с аванса

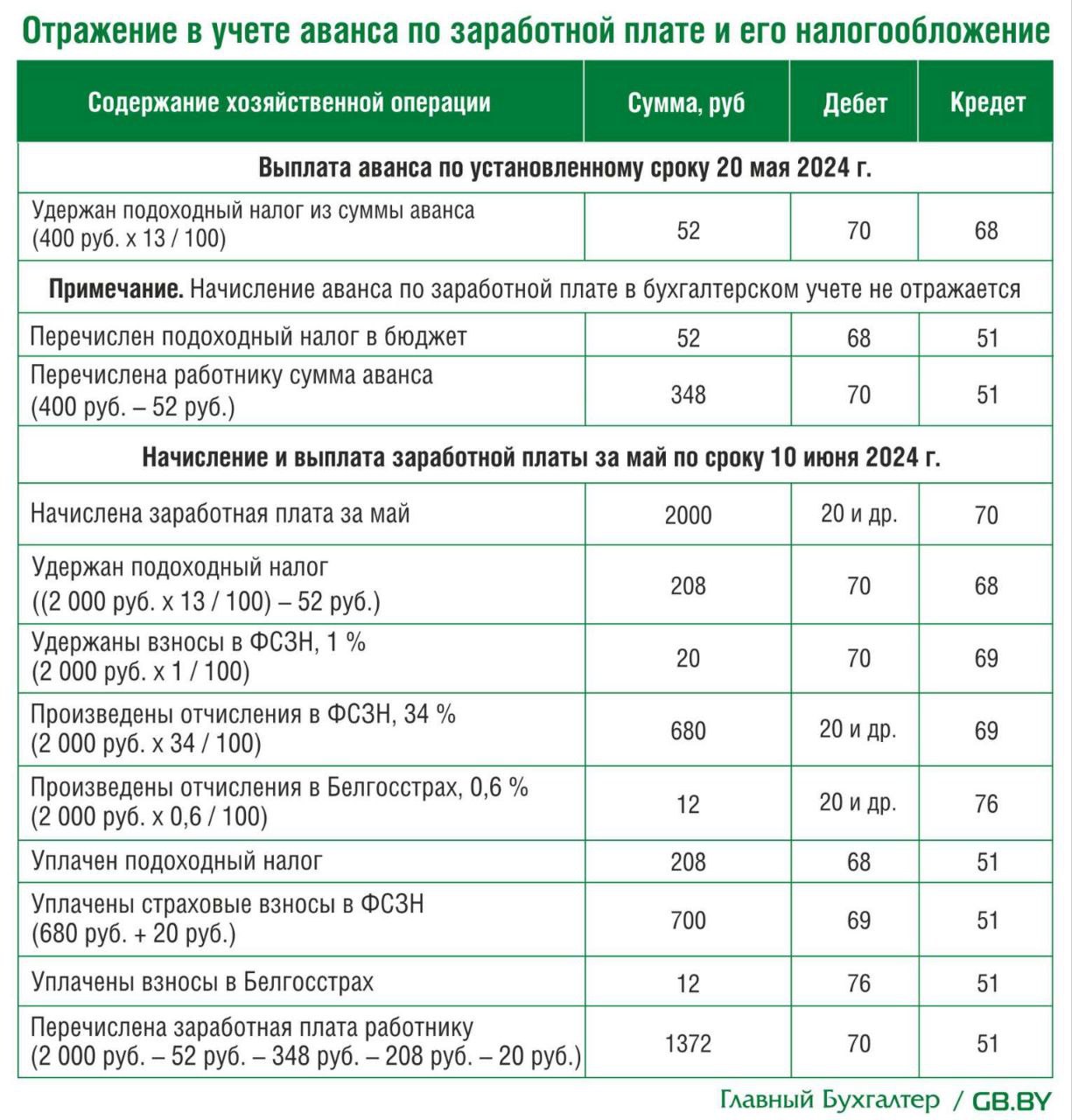

📌Пример

Отражение в учете аванса по заработной плате и его налогообложение

🗂 Ситуация:

В организации закреплены следующие сроки выплаты заработной платы: 20-го числа текущего месяца и 10-го числа месяца, следующего за отчетным. Аванс работникам (каждому) выплачивается в твердо установленной сумме – 400 руб. 🖋️Организация применяет вариант удержания подоходного налога при выплате оплаты труда за первую половину месяца. Взносы в ФСЗН и Белгосстрах уплачиваются нанимателем в день выплаты заработной платы за истекший месяц. Заработная плата работника за май 2024 г. составила 2 000 руб. Право на вычеты и льготы по подоходному налогу у работника отсутствуют.

✍️ Записи в бухгалтерском учете будут иметь следующий вид👇

#заработнаяплата #оплататруда #аванс

🖋️Каждая организация должна самостоятельно определиться с периодичностью, сроками выплаты зарплаты, а также размером аванса по зарплате, поскольку такие величины не конкретизированы трудовым законодательством, но в практической деятельности имеют большое значение:

✔️во-первых, они влияют на порядок уплаты налогов и сборов;

✔️во-вторых, их нарушение чревато штрафами и другими нежелательными последствиями.

В статье рассмотрим:

✔Соблюдение общих правил выплаты зарплаты – обязанность нанимателя

✔Как определить размер аванса по заработной плате?

✔Чем чревата выдача авансов в больших размерах

✔Начисление «зарплатных» налогов с аванса

📌Пример

Отражение в учете аванса по заработной плате и его налогообложение

В организации закреплены следующие сроки выплаты заработной платы: 20-го числа текущего месяца и 10-го числа месяца, следующего за отчетным. Аванс работникам (каждому) выплачивается в твердо установленной сумме – 400 руб. 🖋️Организация применяет вариант удержания подоходного налога при выплате оплаты труда за первую половину месяца. Взносы в ФСЗН и Белгосстрах уплачиваются нанимателем в день выплаты заработной платы за истекший месяц. Заработная плата работника за май 2024 г. составила 2 000 руб. Право на вычеты и льготы по подоходному налогу у работника отсутствуют.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

✉️ Как накажут организацию и должностных лиц за выплату зарплаты «в конвертах»

#заработнаяплата #нарушения #ответственность

💰Контроль за выплатой заработной платы «в конвертах» – одно из главных направлений проверок контролирующих органов

Пример нарушения

Оформление работников на 0,5 ставки👇

🗂️Факты выплаты заработной платы «в конвертах» установлены в ходе проведения внеплановой проверки ООО «Т», осуществлявшего оказание услуг грузового автомобильного транспорта на территории РБ.

🖋️Основанием для назначения внеплановой проверки послужило обращение бывших работников ООО «Т», в котором излагались суммы фактически полученной заработной платы и обстоятельства ее выплаты.

💵Сумма заработной платы водителей ООО «Т» в учете организации отражалась в минимальном размере с оформлением работников на 0,5 ставки.

☝️По результатам проверки установлено, что фактически водители вырабатывали полную норму рабочего времени за месяц, а сумма фактически полученной заработной платы значительно превышала сумму заработной платы, отраженной в учете организации.

Также установлены лица, получавшие заработную плату за оказание услуг по ведению бухгалтерского учета без официального трудоустройства в организации.

💰 Общая сумма заработной платы, выплаченной работникам в нарушение требований законодательства, составила 231,3 тыс. руб.

По результатам проверки ООО «Т» предъявлено к уплате 40,6 тыс. руб., в т.ч. подоходного налога – 30,0 тыс. руб.

❗Руководитель и юридическое лицо привлечены к административной ответственности в виде штрафа.

📰 Другие примеры по теме зарплаты «в конвертах» читайте в материале журнала «Главный Бухгалтер» №22

⚖️За нарушение законодательства в части выплаты зарплаты, не отраженной в учете, предусмотрена следующая административная и уголовная ответственность👇

#заработнаяплата #нарушения #ответственность

💰Контроль за выплатой заработной платы «в конвертах» – одно из главных направлений проверок контролирующих органов

Пример нарушения

Оформление работников на 0,5 ставки👇

🗂️Факты выплаты заработной платы «в конвертах» установлены в ходе проведения внеплановой проверки ООО «Т», осуществлявшего оказание услуг грузового автомобильного транспорта на территории РБ.

🖋️Основанием для назначения внеплановой проверки послужило обращение бывших работников ООО «Т», в котором излагались суммы фактически полученной заработной платы и обстоятельства ее выплаты.

💵Сумма заработной платы водителей ООО «Т» в учете организации отражалась в минимальном размере с оформлением работников на 0,5 ставки.

☝️По результатам проверки установлено, что фактически водители вырабатывали полную норму рабочего времени за месяц, а сумма фактически полученной заработной платы значительно превышала сумму заработной платы, отраженной в учете организации.

Также установлены лица, получавшие заработную плату за оказание услуг по ведению бухгалтерского учета без официального трудоустройства в организации.

По результатам проверки ООО «Т» предъявлено к уплате 40,6 тыс. руб., в т.ч. подоходного налога – 30,0 тыс. руб.

❗Руководитель и юридическое лицо привлечены к административной ответственности в виде штрафа.

⚖️За нарушение законодательства в части выплаты зарплаты, не отраженной в учете, предусмотрена следующая административная и уголовная ответственность

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

#заработнаяплата

#статистика #вопросответ

ОТВЕТ:

☑️Из коммерческих

организаций отчет представляют

📍юридические лица со средней численностью работников за календарный год (далее – численность) свыше 100 человек, их обособленные подразделения;

📍малые организации с численностью 16‒100 человек, подчиненные (входящие в состав) государственным органам (организациям), а также организации, акции (доли в уставных фондах) которых находятся в государственной собственности и переданы в управление государственным органам (организациям); их обособленные подразделения;

📍банки и небанковские кредитно-финансовые организации (независимо от численности работников), их обособленные подразделения.

☑️Из некоммерческих

организаций отчет представляют

📍органы государственного управления независимо от численности работников, за исключением перечисленных в абз. 2 и 3 подп. 1.2 п. 1 Указаний № 61;

📍юридические лица с численностью 16 человек и более, их обособленные подразделения, за исключением юридических лиц без ведомственной подчиненности с численностью 16‒100 человек включительно.

☑️Отчет не представляют

📍крестьянские (фермерские) хозяйства;

📍потребительские кооперативы (за исключением потребительских союзов и потребительских обществ);

📍общественные, религиозные организации (объединения);

📍товарищества собственников.

☝️При повторном нарушении в течение года после административного взыскания штраф составит от 30 до 50 БВ.

ЧИТАТЬ

Please open Telegram to view this post

VIEW IN TELEGRAM

#заработнаяплата #алименты

👨👩👧👦 Родители обязаны содержать своих несовершеннолетних и нуждающихся в помощи нетрудоспособных совершеннолетних детей.

В общем порядке взыскание и уплата алиментов осуществляются по месту работы алиментщика.

🔎Рассмотрим действия бухгалтера при исполнении установленного законодательством порядка взыскания алиментов⤵️

✅ Порядок удержания алиментов на детей

✅ Выплаты, с которых удерживаются алименты

✅ Размеры алиментов и ограничения в их взыскании

✅ Порядок расчета сумм алиментов

✅ Перечисление, выплата алиментов

📗 Читайте подробнее в журнале «Главный Бухгалтер» №24⤵️

В общем порядке взыскание и уплата алиментов осуществляются по месту работы алиментщика.

🔎Рассмотрим действия бухгалтера при исполнении установленного законодательством порядка взыскания алиментов⤵️

📗 Читайте подробнее в журнале «Главный Бухгалтер» №24⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

#заработнаяплата #материальнаяпомощь #увольнение

📖 Материал доступен для чтения в журнале «Главный Бухгалтер» №30.

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

#заработнаяплата #оплататруда #цифрадня

✍️Постановлением Совета Министров Республики Беларусь от 21.08.2024 № 616 с 1 сентября 2024 г. базовая ставка установлена в размере 253 руб. Это второе повышение базовой ставки в текущем году, которое затронет более 800 тыс. работников бюджетной сферы, сообщает Минтруда и соцзащиты.

Первым этапом базовая ставка была увеличена с 1 января 2024 г. на 6,4 % (с 235 до 250 руб.). По сравнению с прошлым годом среднегодовой размер базовой ставки в 2024 г. увеличится на 9 %.

❗Базовая ставка является основным элементом тарифной системы, на основе которой производится оплата труда работников бюджетной сферы.

☝️Поскольку к базовой ставке привязаны иные стимулирующие и компенсирующие выплаты, то их размеры также вырастут.

📎Справочно:

в 2024 г. отдельным категориям работников бюджетных организацией установлены дополнительные стимулирующих выплаты:

▪️образования – с 1 января и 1 сентября 2024 г.;

▪️физической культуры и спорта – с 1 марта 2024 г.;

▪️здравоохранения – с 1 мая 2024 г.;

▪️социального обслуживания – с 1 июля 2024 г.;

▪️культуры – с 1 августа 2024 г.

В результате среднемесячная заработная плата работников бюджетных организаций за 6 месяцев т.г. увеличилась по сравнению с соответствующим периодом 2023 г. на 18,3 % и составила 1 696,1 руб., реальная заработная плата возросла с темпом 111,9 %.

🖊️В целом на оплату труда работников бюджетной сферы в 2024 г. планируется направить порядка 17,6 млрд. руб., в т.ч. на дополнительные стимулирующие выплаты отдельным категориям работников – около 1,64 млрд. руб.

Please open Telegram to view this post

VIEW IN TELEGRAM

📂Нужно ли производить удержание по исполнительному документу с материальной помощи?

#заработнаяплата #материальнаяпомощь #оплататруда

🗂️С работника организации удерживают штраф по исполнительному листу. В октябре 2024 г. всем работникам организации по колдоговору выплатили материальную помощь на закупку овощей.

❓Производить ли удержание по исполнительному листу с этой материальной помощи?

💡ОТВЕТ:

Да.

📃Наниматель со дня получения исполнительного документа обязан удерживать деньги с заработной платы и приравненных к ней доходов по предписанию судебного исполнителя либо заявлению взыскателя.

🖊️Перечень выплат, относящихся к заработной плате в рамках применения Закона № 439-З, законодательно не определен. Однако выплаты, на которые нельзя обращать взыскание, перечислены в ст. 109 Закона № 439-З, и материальной помощи среди них нет.

☝️В свою очередь, нормативным документом, определяющим состав фонда заработной платы, являются Указания № 1. На них в т.ч. даны ссылки в Налоговом кодексе и Указаниях по заполнению отчета 4 фонд, когда необходимо определить содержащиеся в Указаниях № 1 показатели. Поэтому в данном случае можно обратиться к нормам Указаний № 1.

❗Так, в них сказано, что в состав фонда заработной платы, в частности, включаются стимулирующие выплаты (п. 47 Указаний № 1). А в их числе названа единовременная, выплачиваемая всем или большинству работников материальная помощь (п. 49 Указаний № 1).

☝️Таким образом, материальная помощь на овощи является единовременной, выплачиваемой всем работникам стимулирующей выплатой, входящей в фонд заработной платы, с которой, по мнению автора, нужно производить удержание по исполнительному документу.

Редакция рекомендует👇

✅ Какой процент зарплаты можно удержать у работника по исполнительному листу?

✅ Удерживать ли алименты с материальной помощи?

✅ Удержания из заработной платы работников

✅ Материальная помощь и ее учетные особенности при исчислении налогов, платежей, расчетов

📢Все ответы на вопросы читателей размещены в рубрике «Вопрос-ответ» на портале GB.BY

#заработнаяплата #материальнаяпомощь #оплататруда

🗂️С работника организации удерживают штраф по исполнительному листу. В октябре 2024 г. всем работникам организации по колдоговору выплатили материальную помощь на закупку овощей.

❓Производить ли удержание по исполнительному листу с этой материальной помощи?

💡ОТВЕТ:

Да.

📃Наниматель со дня получения исполнительного документа обязан удерживать деньги с заработной платы и приравненных к ней доходов по предписанию судебного исполнителя либо заявлению взыскателя.

🖊️Перечень выплат, относящихся к заработной плате в рамках применения Закона № 439-З, законодательно не определен. Однако выплаты, на которые нельзя обращать взыскание, перечислены в ст. 109 Закона № 439-З, и материальной помощи среди них нет.

☝️В свою очередь, нормативным документом, определяющим состав фонда заработной платы, являются Указания № 1. На них в т.ч. даны ссылки в Налоговом кодексе и Указаниях по заполнению отчета 4 фонд, когда необходимо определить содержащиеся в Указаниях № 1 показатели. Поэтому в данном случае можно обратиться к нормам Указаний № 1.

❗Так, в них сказано, что в состав фонда заработной платы, в частности, включаются стимулирующие выплаты (п. 47 Указаний № 1). А в их числе названа единовременная, выплачиваемая всем или большинству работников материальная помощь (п. 49 Указаний № 1).

☝️Таким образом, материальная помощь на овощи является единовременной, выплачиваемой всем работникам стимулирующей выплатой, входящей в фонд заработной платы, с которой, по мнению автора, нужно производить удержание по исполнительному документу.

Редакция рекомендует👇

📢Все ответы на вопросы читателей размещены в рубрике «Вопрос-ответ» на портале GB.BY

Please open Telegram to view this post

VIEW IN TELEGRAM