🗒Выявлено несоответствие остатка топлива в баке автомобиля с данными в путевом листе

#ПУД #топливо

🗂Ситуация:

Для документального оформления работы автомобилей в организации используют *путевые листы ранее утвержденной формы.* В течение месяца выявлено несоответствие остатка топлива в баке автомобиля с данными в путевом листе.

❓Вопрос:

На основании какого документа, кем (диспетчером, механиком) и в каком порядке должны изменяться данные в путевом листе (при выезде в путевом листе, который оформлен на следующий день, или отражать остаток при возвращении на дату выявления)?

💡Ответ:

На основании акта снятия остатков топлива.

📚Обоснование:

Документом, на основании которого вносятся изменения в путевой лист в связи с необходимостью указания фактического остатка топлива, который отличается от учтенного по данным путевого листа исходя из применяемой в организации нормы расхода топлива, является акт снятия остатков топлива в баке транспортного средства.

🖊Такой акт необходимо составлять в соответствии с требованиями п. 82 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина РБ от 12.11.2010 № 133. Так, данные о наличии остатка горюче-смазочных материалов в баках транспортных средств, машин и механизмов на конец отчетного месяца, учтенные на субсчете «Топливо в баках транспортных средств», ежемесячно подтверждаются актом снятия остатков. ❗️Решение о корректировке остатка топлива принимает руководитель организации (иной уполномоченный работник организации). Решение может фиксироваться как в самом акте снятие остатков, так и в ином распорядительном внутреннем документе организации.

✍🏻Корректировки остатка топлива вносятся в путевой лист работником организации, уполномоченным на это должностными обязанностями (например, механиком).

Акт снятия остатков топлива в баке транспортного средства определяет остаток топлива в баке, поэтому и корректировке подлежит остаток топлива в последнем оформленном путевом листе к моменту проведения процедуры снятия остатка.

📋Непосредственный порядок осуществления записей при изменении в путевом листе остатка топлива устанавливается организацией самостоятельно. Можно порекомендовать около записи старого остатка топлива сделать ссылку на акт снятия остатков (решение уполномоченного лица по итогам снятия остатков) с указанием на остаток топлива согласно акту.

☝️В путевом листе, оформляемом впоследствии, остаток топлива при выезде подлежит указанию исходя из откорректированного остатка в предыдущем путевом листе.

🔥Будет полезно: Инвентаризация остатков топлива в баках автомобилей⤵️⤵️⤵️

#ПУД #топливо

🗂Ситуация:

Для документального оформления работы автомобилей в организации используют *путевые листы ранее утвержденной формы.* В течение месяца выявлено несоответствие остатка топлива в баке автомобиля с данными в путевом листе.

❓Вопрос:

На основании какого документа, кем (диспетчером, механиком) и в каком порядке должны изменяться данные в путевом листе (при выезде в путевом листе, который оформлен на следующий день, или отражать остаток при возвращении на дату выявления)?

💡Ответ:

На основании акта снятия остатков топлива.

📚Обоснование:

Документом, на основании которого вносятся изменения в путевой лист в связи с необходимостью указания фактического остатка топлива, который отличается от учтенного по данным путевого листа исходя из применяемой в организации нормы расхода топлива, является акт снятия остатков топлива в баке транспортного средства.

🖊Такой акт необходимо составлять в соответствии с требованиями п. 82 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина РБ от 12.11.2010 № 133. Так, данные о наличии остатка горюче-смазочных материалов в баках транспортных средств, машин и механизмов на конец отчетного месяца, учтенные на субсчете «Топливо в баках транспортных средств», ежемесячно подтверждаются актом снятия остатков. ❗️Решение о корректировке остатка топлива принимает руководитель организации (иной уполномоченный работник организации). Решение может фиксироваться как в самом акте снятие остатков, так и в ином распорядительном внутреннем документе организации.

✍🏻Корректировки остатка топлива вносятся в путевой лист работником организации, уполномоченным на это должностными обязанностями (например, механиком).

Акт снятия остатков топлива в баке транспортного средства определяет остаток топлива в баке, поэтому и корректировке подлежит остаток топлива в последнем оформленном путевом листе к моменту проведения процедуры снятия остатка.

📋Непосредственный порядок осуществления записей при изменении в путевом листе остатка топлива устанавливается организацией самостоятельно. Можно порекомендовать около записи старого остатка топлива сделать ссылку на акт снятия остатков (решение уполномоченного лица по итогам снятия остатков) с указанием на остаток топлива согласно акту.

☝️В путевом листе, оформляемом впоследствии, остаток топлива при выезде подлежит указанию исходя из откорректированного остатка в предыдущем путевом листе.

🔥Будет полезно: Инвентаризация остатков топлива в баках автомобилей⤵️⤵️⤵️

🚘Организация использует транспорт: нюансы бухгалтерского и налогового учета

#топливо

❗️Вопросы, касающиеся использования транспорта, приобретения и списания топлива, по-прежнему остаются в топе. Участие в круглом столе на эту тему принял *Владимир Евгеньевич Сузанский, *аудитор, директор ООО «Грант Торнтон Консалт», эксперт журнала.

❓Можно ли топливную карту для заправки автомобиля закрепить не за конкретным водителем, а за отделом, если автомобилем пользуются несколько человек из одного отдела? Обязательно ли в таком случае оформлять передачу автомобиля и топливную карту от водителя водителю документально (за один день автомобилем пользуется 3–4 человека из одного отдела)? Правомерно ли в этом случае взыскивать с работников-водителей суммы пережога топлива?

☝️Вопросы организации труда, должностных обязанностей, ответственности работников, в т.ч. материальной, определяются организацией самостоятельно с учетом требований трудового законодательства, в т.ч. ТК РБ.

📋Законодательство не обязывает определять ответственным за операции, проводимые посредством топливной карты для заправки автомобиля, конкретного работника. Однако в этом случае не будет обеспечен должный контроль за оборотом топлива в организации, а также будет отсутствовать возможность для предъявления потенциальных претензий при выявлении фактов перерасхода (нецелевого расхода) топлива. В такой ситуации целесообразно рассмотреть возможность применения коллективной (бригадной) материальной ответственности работников отдела, связанной с оборотом топлива по автомобилю, который используют данные работники.

📢Мы уже публиковали ответы на поступившие вопросы ранее>>> https://www.gb.by/izdaniya/gb/organizatsiya-ispolzuet-transport-nyuans

Читайте продолжение публикации⤵️⤵️⤵️

#топливо

❗️Вопросы, касающиеся использования транспорта, приобретения и списания топлива, по-прежнему остаются в топе. Участие в круглом столе на эту тему принял *Владимир Евгеньевич Сузанский, *аудитор, директор ООО «Грант Торнтон Консалт», эксперт журнала.

❓Можно ли топливную карту для заправки автомобиля закрепить не за конкретным водителем, а за отделом, если автомобилем пользуются несколько человек из одного отдела? Обязательно ли в таком случае оформлять передачу автомобиля и топливную карту от водителя водителю документально (за один день автомобилем пользуется 3–4 человека из одного отдела)? Правомерно ли в этом случае взыскивать с работников-водителей суммы пережога топлива?

☝️Вопросы организации труда, должностных обязанностей, ответственности работников, в т.ч. материальной, определяются организацией самостоятельно с учетом требований трудового законодательства, в т.ч. ТК РБ.

📋Законодательство не обязывает определять ответственным за операции, проводимые посредством топливной карты для заправки автомобиля, конкретного работника. Однако в этом случае не будет обеспечен должный контроль за оборотом топлива в организации, а также будет отсутствовать возможность для предъявления потенциальных претензий при выявлении фактов перерасхода (нецелевого расхода) топлива. В такой ситуации целесообразно рассмотреть возможность применения коллективной (бригадной) материальной ответственности работников отдела, связанной с оборотом топлива по автомобилю, который используют данные работники.

📢Мы уже публиковали ответы на поступившие вопросы ранее>>> https://www.gb.by/izdaniya/gb/organizatsiya-ispolzuet-transport-nyuans

Читайте продолжение публикации⤵️⤵️⤵️

www.gb.by

Организация использует транспорт: нюансы бухгалтерского и налогового учета

Нюансы бухгалтерского и налогового учета

🚘Организация использует транспорт: нюансы бухгалтерского и налогового учета

#топливо

🗂Ситуация:

Организация имеет на балансе легковой автомобиль. Кроме того, работники используют личные автомобили в служебных целях. Оплата за топливо производится по безналичному расчету. Заправки производятся работниками с помощью карт, выданных поставщиком. *Ежемесячно поставщик топлива представляет акт-справку *о реализации топлива. Этот документ поставщик составляет последним календарным днем отчетного месяца. Акт-справка содержит данные о датах и времени заправок топливом, количестве и стоимости отпущенного топлива и заверяется подписью ответственного сотрудника (оператора) и печатью поставщика.

❓Вопрос:

Правомерно ли организации-покупателю отразить в учете поступление топлива в отчетном месяце на основании акта-справки, подписанного поставщиком и покупателем электронно-цифровой подписью (ЭЦП) в месяце, следующем за отчетным месяцем, если право подписания ЭЦП акта-справки закреплено в договоре между организацией и поставщиком?

💡Ответ:

Первичный учетный документ составляется на бумажном носителе и (или) в форме электронного документа (п. 7 ст. 10 Закона № 57-З). Первичный учетный документ, составленный в форме электронного документа, должен соответствовать требованиям законодательства РБ об электронных документах и ЭЦП, т.е. требованиям Закона РБ от 28.12.2009 № 113-З «Об электронном документе и электронной цифровой подписи».

☝️Таким образом, организация имеет право отразить в бухгалтерском учете поступление топлива на основании электронного документа, подписанного сторонами ЭЦП, составленного с учетом вышеуказанных требований.

❗️При этом обратите внимание на право составления акта-справки единолично. Так, согласно п. 1 постановления Минфина РБ от 12.02.2018 № 13 «О единоличном составлении первичных учетных документов» (далее – постановление № 13) первичный учетный документ, подтверждающий совершение хозяйственной операции, может быть составлен участником хозяйственной операции единолично, в т.ч. в случае купли-продажи товарно-материальных ценностей, выполнения работ и оказания услуг через автозаправочные станции.

✍🏻Принцип начисления означает, что хозяйственные операции отражаются в бухгалтерском учете и отчетности в том отчетном периоде, в котором они совершены, независимо от даты проведения расчетов по ним (п. 4 ст. 3 Закона № 57-З).

☝️Следовательно, отражение хозяйственной операции по получению (заправке) топлива производится в бухгалтерском учете на дату, которая указана в первичном учетном документе (акте-справке) как дата заправки, т.е. на дату, на которую была совершена хозяйственная операция. Дата подписания акта-справки значения не имеет.

📑В случае если первичный учетный документ (акт-справка) оформлен (в т.ч. подписан) в следующих отчетных периодах, если это не позволяет отразить поступление топлива в указанном выше порядке в связи с «закрытием» бухгалтерского учета и составлением бухгалтерской отчетности за отчетный месяц, то операция поступления топлива отражается на дату оформления такого документа в порядке исправления ошибки согласно пп. 9–12 Национального стандарта бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденного постановлением Минфина РБ от 10.12.2013 № 80.

Рассмотрим другие ситуации⤵️⤵️⤵️

#топливо

🗂Ситуация:

Организация имеет на балансе легковой автомобиль. Кроме того, работники используют личные автомобили в служебных целях. Оплата за топливо производится по безналичному расчету. Заправки производятся работниками с помощью карт, выданных поставщиком. *Ежемесячно поставщик топлива представляет акт-справку *о реализации топлива. Этот документ поставщик составляет последним календарным днем отчетного месяца. Акт-справка содержит данные о датах и времени заправок топливом, количестве и стоимости отпущенного топлива и заверяется подписью ответственного сотрудника (оператора) и печатью поставщика.

❓Вопрос:

Правомерно ли организации-покупателю отразить в учете поступление топлива в отчетном месяце на основании акта-справки, подписанного поставщиком и покупателем электронно-цифровой подписью (ЭЦП) в месяце, следующем за отчетным месяцем, если право подписания ЭЦП акта-справки закреплено в договоре между организацией и поставщиком?

💡Ответ:

Первичный учетный документ составляется на бумажном носителе и (или) в форме электронного документа (п. 7 ст. 10 Закона № 57-З). Первичный учетный документ, составленный в форме электронного документа, должен соответствовать требованиям законодательства РБ об электронных документах и ЭЦП, т.е. требованиям Закона РБ от 28.12.2009 № 113-З «Об электронном документе и электронной цифровой подписи».

☝️Таким образом, организация имеет право отразить в бухгалтерском учете поступление топлива на основании электронного документа, подписанного сторонами ЭЦП, составленного с учетом вышеуказанных требований.

❗️При этом обратите внимание на право составления акта-справки единолично. Так, согласно п. 1 постановления Минфина РБ от 12.02.2018 № 13 «О единоличном составлении первичных учетных документов» (далее – постановление № 13) первичный учетный документ, подтверждающий совершение хозяйственной операции, может быть составлен участником хозяйственной операции единолично, в т.ч. в случае купли-продажи товарно-материальных ценностей, выполнения работ и оказания услуг через автозаправочные станции.

✍🏻Принцип начисления означает, что хозяйственные операции отражаются в бухгалтерском учете и отчетности в том отчетном периоде, в котором они совершены, независимо от даты проведения расчетов по ним (п. 4 ст. 3 Закона № 57-З).

☝️Следовательно, отражение хозяйственной операции по получению (заправке) топлива производится в бухгалтерском учете на дату, которая указана в первичном учетном документе (акте-справке) как дата заправки, т.е. на дату, на которую была совершена хозяйственная операция. Дата подписания акта-справки значения не имеет.

📑В случае если первичный учетный документ (акт-справка) оформлен (в т.ч. подписан) в следующих отчетных периодах, если это не позволяет отразить поступление топлива в указанном выше порядке в связи с «закрытием» бухгалтерского учета и составлением бухгалтерской отчетности за отчетный месяц, то операция поступления топлива отражается на дату оформления такого документа в порядке исправления ошибки согласно пп. 9–12 Национального стандарта бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденного постановлением Минфина РБ от 10.12.2013 № 80.

Рассмотрим другие ситуации⤵️⤵️⤵️

⛽Как повысить и понизить нормы расхода топлива

#топливо

📬Из письма в редакцию:

«Автомобили в нашей организации используются как в черте города, так и за городом. Применяются ли в настоящее время положения Инструкции № 141 в части повышения норм расхода топлива при езде в черте города и снижении норм расхода топлива при езде по трассе за городом❓

Нужно ли вообще применять нормы Инструкции № 141 при повышении и понижении норм расхода топлива, если путевые листы не ведутся❓

С уважением, главный бухгалтер Ирина Игоревна»

❄Зима близко, и у организаций в это время возникает много вопросов о повышении (понижении) норм расхода топлива: какие нормы и повышающие коэффициенты брать❓ можно ли использовать свои замеры❓

☝Изучив материал, вы найдете ответы на данные вопросы⤵️⤵️⤵️

#топливо

📬Из письма в редакцию:

«Автомобили в нашей организации используются как в черте города, так и за городом. Применяются ли в настоящее время положения Инструкции № 141 в части повышения норм расхода топлива при езде в черте города и снижении норм расхода топлива при езде по трассе за городом❓

Нужно ли вообще применять нормы Инструкции № 141 при повышении и понижении норм расхода топлива, если путевые листы не ведутся❓

С уважением, главный бухгалтер Ирина Игоревна»

❄Зима близко, и у организаций в это время возникает много вопросов о повышении (понижении) норм расхода топлива: какие нормы и повышающие коэффициенты брать❓ можно ли использовать свои замеры❓

☝Изучив материал, вы найдете ответы на данные вопросы⤵️⤵️⤵️

🚛Работа транспорта в организации: ответы на актуальные вопросы

#топливо

🗂Организация использует грузовой автомобиль для доставки реализуемых товаров покупателям. Норма расхода топлива утверждена Минтрансом Республики Беларусь. Однако реальный расход топлива превышает рассчитанный исходя из нормы. В итоге получается перерасход топлива, хотя в реальности именно фактический расход соответствует действительности.

❓Возможно ли утвердить норму расхода топлива исходя из реального расхода топлива, а не основываясь на постановлении Минтранса Республики Беларусь?

📚Прежде всего напомним, что на сегодня остаются действующими следующие постановления Минтранса Республики Беларусь, которыми были утверждены нормы расхода топлива (далее – постановления о нормах расхода топлива):

🖋от 06.01.2012 № 3;

🖋от 01.08.2019 № 44;

🖋от 14.11.2019 № 50;

🖋от 23.12.2019 № 54;

🖋от 10.02.2020 № 2;

🖋от 24.04.2020 № 13.

⛽Организациям рекомендуем при утверждении норм расхода топлива основываться на их размере, приведенном в вышеназванных нормативных документах.

☝При этом у организации существует возможность утверждения норм расхода топлива, отличных от указанных в постановлениях о нормах расхода топлива.

☝Так, согласно подп. 1.1 п. 1 постановления № 470 нормы расхода топлива для механических транспортных средств, судов, машин, механизмов и оборудования устанавливаются руководителями организаций и индивидуальными предпринимателями самостоятельно либо на основании результатов испытаний, проведенных аккредитованной испытательной лабораторией. К нормируемым затратам относятся затраты на оплату стоимости топлива для механических транспортных средств, судов, машин, механизмов и оборудования, израсходованного в пределах норм, установленных руководителем организации самостоятельно либо на основании результатов испытаний, проведенных аккредитованной испытательной лабораторией (центром) (подп. 1.2 п. 1 ст. 171 НК).

✍Положения указанных нормативных актов не содержат требований об обязательном применении норм расхода топлива, утвержденных Минтрансом Республики Беларусь. Поэтому организация может решением руководителя утвердить нормы расхода топлива в размере, отличном от приведенных в постановлениях о нормах расхода топлива.

☝При этом следует иметь в виду, что решение об утверждении нормы расхода топлива должно быть обоснованным. С этой целью можно, например, провести контрольные замеры, которые могут быть осуществлены комиссией, созданной в организации. Также возможно обратиться в РУП «БелНИИТ «Транстехника» для проведения тестирования расхода топлива и получения квалифицированного заключения о расходе топлива по конкретному автомобилю.

Больше примеров по теме⤵️

#топливо

🗂Организация использует грузовой автомобиль для доставки реализуемых товаров покупателям. Норма расхода топлива утверждена Минтрансом Республики Беларусь. Однако реальный расход топлива превышает рассчитанный исходя из нормы. В итоге получается перерасход топлива, хотя в реальности именно фактический расход соответствует действительности.

❓Возможно ли утвердить норму расхода топлива исходя из реального расхода топлива, а не основываясь на постановлении Минтранса Республики Беларусь?

📚Прежде всего напомним, что на сегодня остаются действующими следующие постановления Минтранса Республики Беларусь, которыми были утверждены нормы расхода топлива (далее – постановления о нормах расхода топлива):

🖋от 06.01.2012 № 3;

🖋от 01.08.2019 № 44;

🖋от 14.11.2019 № 50;

🖋от 23.12.2019 № 54;

🖋от 10.02.2020 № 2;

🖋от 24.04.2020 № 13.

⛽Организациям рекомендуем при утверждении норм расхода топлива основываться на их размере, приведенном в вышеназванных нормативных документах.

☝При этом у организации существует возможность утверждения норм расхода топлива, отличных от указанных в постановлениях о нормах расхода топлива.

☝Так, согласно подп. 1.1 п. 1 постановления № 470 нормы расхода топлива для механических транспортных средств, судов, машин, механизмов и оборудования устанавливаются руководителями организаций и индивидуальными предпринимателями самостоятельно либо на основании результатов испытаний, проведенных аккредитованной испытательной лабораторией. К нормируемым затратам относятся затраты на оплату стоимости топлива для механических транспортных средств, судов, машин, механизмов и оборудования, израсходованного в пределах норм, установленных руководителем организации самостоятельно либо на основании результатов испытаний, проведенных аккредитованной испытательной лабораторией (центром) (подп. 1.2 п. 1 ст. 171 НК).

✍Положения указанных нормативных актов не содержат требований об обязательном применении норм расхода топлива, утвержденных Минтрансом Республики Беларусь. Поэтому организация может решением руководителя утвердить нормы расхода топлива в размере, отличном от приведенных в постановлениях о нормах расхода топлива.

☝При этом следует иметь в виду, что решение об утверждении нормы расхода топлива должно быть обоснованным. С этой целью можно, например, провести контрольные замеры, которые могут быть осуществлены комиссией, созданной в организации. Также возможно обратиться в РУП «БелНИИТ «Транстехника» для проведения тестирования расхода топлива и получения квалифицированного заключения о расходе топлива по конкретному автомобилю.

Больше примеров по теме⤵️

⛽️Перерасход топлива списываем за счет прибыли предприятия. Следует ли начислять взносы в ФСЗН?

#топливо

🗂В организации торговли имеются легковые автомобили для доставки товаров физическим и юридическим лицам. При использовании автомобилей возникает перерасход топлива и сотрудники дают письменное объяснение причины, по которой произошло данное отклонение от нормы расхода. В некоторых случаях руководителем принимается решение о покрытии перерасхода за счет прибыли.

❓️Следует ли начислять взносы на государственное социальное страхование на сумму списанного за счет прибыли организации перерасхода топлива?

<...>

☝️Не являются объектом для начисления взносов суммы средств работодателя, направленные на осуществление хозяйственной деятельности организации.

❕️Причиной перерасхода топлива может быть техническая неисправность автомобиля, условия его эксплуатации или вина работника. От этого и зависит, будет ли возникать объект для начисления взносов

>>>

Читайте подробнее на портале GB.BY⤵️

#топливо

🗂В организации торговли имеются легковые автомобили для доставки товаров физическим и юридическим лицам. При использовании автомобилей возникает перерасход топлива и сотрудники дают письменное объяснение причины, по которой произошло данное отклонение от нормы расхода. В некоторых случаях руководителем принимается решение о покрытии перерасхода за счет прибыли.

❓️Следует ли начислять взносы на государственное социальное страхование на сумму списанного за счет прибыли организации перерасхода топлива?

<...>

☝️Не являются объектом для начисления взносов суммы средств работодателя, направленные на осуществление хозяйственной деятельности организации.

❕️Причиной перерасхода топлива может быть техническая неисправность автомобиля, условия его эксплуатации или вина работника. От этого и зависит, будет ли возникать объект для начисления взносов

>>>

Читайте подробнее на портале GB.BY⤵️

⛽️Как рассчитать нормы списания ГСМ в различных условиях

#топливо

🗃В бухгалтерском учете списание топлива на затраты осуществляется на основании ПУД. Согласно действующим нормам законодательства к таким документам относятся накопительная ведомость данных путевых листов о фактическом расходе горюче-смазочных материалов или карточка учета расхода топлива (часть вторая п. 83 Инструкции № 133).

📃Для правильного составления ПУД на списание топлива организации следует документально подтвердить работу автомобиля, а также верно рассчитать линейную норму топлива.

Линейная норма расхода топлива – объем топлива, потребляемый двигателем технически исправного автомобиля на 100 км пробега в литрах или метрах кубических, без учета повышений (понижений) и дополнительного расхода топлива (абз. 4 части первой п. 3 Инструкции № 141).

🚙Нормы расхода топлива для механического транспортного средства устанавливает руководитель организации самостоятельно или путем обращения в аккредитованную испытательную лабораторию (подп. 1.1 п. 1 постановления № 470).

🖊При утверждении линейной нормы расхода топлива на автомобиль руководитель вправе утвердить норму, установленную постановлением Минтранса Республики Беларусь для соответствующей марки, модели автомобиля. При этом можно исходить из размера нормы, установленной заводом-изготовителем.

🙍♂️Руководитель также может устанавливать на каждый конкретный автомобиль повышение или понижение нормы расхода топлива согласно п. 5 Инструкции № 141 . Это связано с тем, что автомобили организации могут эксплуатироваться в разных условиях.

☝️Независимо от того, установил руководитель норму самостоятельно или путем обращения в аккредитованную лабораторию, данное решение необходимо закрепить в распорядительном документе (например, приказе).

🔎Рассмотрим пример расчета нормы расхода топлива на конкретном примере⤵️

#топливо

🗃В бухгалтерском учете списание топлива на затраты осуществляется на основании ПУД. Согласно действующим нормам законодательства к таким документам относятся накопительная ведомость данных путевых листов о фактическом расходе горюче-смазочных материалов или карточка учета расхода топлива (часть вторая п. 83 Инструкции № 133).

📃Для правильного составления ПУД на списание топлива организации следует документально подтвердить работу автомобиля, а также верно рассчитать линейную норму топлива.

Линейная норма расхода топлива – объем топлива, потребляемый двигателем технически исправного автомобиля на 100 км пробега в литрах или метрах кубических, без учета повышений (понижений) и дополнительного расхода топлива (абз. 4 части первой п. 3 Инструкции № 141).

🚙Нормы расхода топлива для механического транспортного средства устанавливает руководитель организации самостоятельно или путем обращения в аккредитованную испытательную лабораторию (подп. 1.1 п. 1 постановления № 470).

🖊При утверждении линейной нормы расхода топлива на автомобиль руководитель вправе утвердить норму, установленную постановлением Минтранса Республики Беларусь для соответствующей марки, модели автомобиля. При этом можно исходить из размера нормы, установленной заводом-изготовителем.

🙍♂️Руководитель также может устанавливать на каждый конкретный автомобиль повышение или понижение нормы расхода топлива согласно п. 5 Инструкции № 141 . Это связано с тем, что автомобили организации могут эксплуатироваться в разных условиях.

☝️Независимо от того, установил руководитель норму самостоятельно или путем обращения в аккредитованную лабораторию, данное решение необходимо закрепить в распорядительном документе (например, приказе).

🔎Рассмотрим пример расчета нормы расхода топлива на конкретном примере⤵️

У вас проверка

📂Объект контроля – документальное оформление списания топлива на затраты

#топливо

❗️Одна из ошибок, допускаемых организациями, – списание топлива только на основании карточки расхода топлива либо накопительной ведомости путевых листов о фактическом расходе горюче-смазочных материалов (ГСМ). В этом случае организации придется доплатить налог на прибыль и перечислить в бюджет пеню.

🔍Рассмотрим порядок списания топлива на ситуации⤵️

Как правильно списать топливо на затраты?

🗂Белорусская организация на территории РБ собственным транспортом доставляет мелкие товары покупателям – юридическим лицам. Наименование автотранспорта указано в товарнотранспортной накладной. При этом путевые листы не оформляются.

Стоимость автомобильного топлива списывается на затраты только на основании карточки учета расхода топлива по каждому автомобилю, где указаны пробег и показания спидометра автомобиля, количество израсходованного топлива по норме и факту. Карточка учета топлива подписывается бухгалтером.

❓Можно ли включать в затраты для целей расчета налога на прибыль стоимость израсходованного топлива?

Организация не вправе включать стоимость автомобильного топлива в затраты только на основании карточки учета расхода топлива (накопительной ведомости путевых листов о фактическом расходе ГСМ).

☝️Сведения, указываемые в карточке учета расхода топлива (в накопительной ведомости путевых листов о фактическом расходе ГСМ), должны быть подтверждены документами, содержащими необходимые сведения о работе автомобиля, на основании которых списывается стоимость топлива на затраты.

Обоснуем наш ответ более подробно⤵️

📂Объект контроля – документальное оформление списания топлива на затраты

#топливо

❗️Одна из ошибок, допускаемых организациями, – списание топлива только на основании карточки расхода топлива либо накопительной ведомости путевых листов о фактическом расходе горюче-смазочных материалов (ГСМ). В этом случае организации придется доплатить налог на прибыль и перечислить в бюджет пеню.

🔍Рассмотрим порядок списания топлива на ситуации⤵️

Как правильно списать топливо на затраты?

🗂Белорусская организация на территории РБ собственным транспортом доставляет мелкие товары покупателям – юридическим лицам. Наименование автотранспорта указано в товарнотранспортной накладной. При этом путевые листы не оформляются.

Стоимость автомобильного топлива списывается на затраты только на основании карточки учета расхода топлива по каждому автомобилю, где указаны пробег и показания спидометра автомобиля, количество израсходованного топлива по норме и факту. Карточка учета топлива подписывается бухгалтером.

❓Можно ли включать в затраты для целей расчета налога на прибыль стоимость израсходованного топлива?

Организация не вправе включать стоимость автомобильного топлива в затраты только на основании карточки учета расхода топлива (накопительной ведомости путевых листов о фактическом расходе ГСМ).

☝️Сведения, указываемые в карточке учета расхода топлива (в накопительной ведомости путевых листов о фактическом расходе ГСМ), должны быть подтверждены документами, содержащими необходимые сведения о работе автомобиля, на основании которых списывается стоимость топлива на затраты.

Обоснуем наш ответ более подробно⤵️

⛽Бухгалтерский учет топлива, приобретенного разными способами

#топливо

В организацию топливо за плату может поступать одним из способов👇

✔️приобретение за плату в безналичном порядке;

✔️приобретение через подотчетных лиц.

Приобретение за плату в безналичном порядке

Для приобретения топлива в безналичном порядке организация заключает договор с поставщиком нефтепродуктов. Отпуск топлива, как правило, осуществляется на автозаправочных станциях⛽ (АЗС) по топливным картам на условиях предоплаты.

Каждый факт заправки с использованием топливной карты💳 подтверждается чеком АЗС🧾, в котором указывается информация о виде и количестве приобретаемого топлива, дате и времени заправки.

🧾Чек кассового оборудования не соответствует требованиям, предъявляемым к первичному учетному документу (ПУД),☝️следовательно, не является таковым. Но его можно использовать для оперативного учета и как основание для составления ПУД.

Организациям дано право единолично составлять ПУД по товарно-материальным ценностям, приобретенным на автозаправочных станциях, в т.ч. по топливу (абз. 5 п. 1 постановления № 13).

Форму единоличного ПУД организация разрабатывает самостоятельно и закрепляет в учетной политике. Данный документ оформляется по каждой операции по приобретению топлива на АЗС.

Основанием для вычета «входного» НДС по общему правилу является полученный и подписанный покупателем ЭСЧФ (подп. 5.1 п. 5 ст. 132 НК).

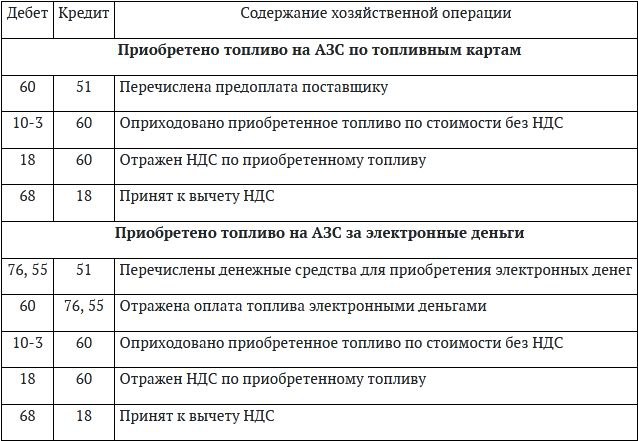

Хозяйственные операции по приобретению топлива за плату в безналичном порядке отражаются следующим образом⤵️

#топливо

В организацию топливо за плату может поступать одним из способов👇

✔️приобретение за плату в безналичном порядке;

✔️приобретение через подотчетных лиц.

Приобретение за плату в безналичном порядке

Для приобретения топлива в безналичном порядке организация заключает договор с поставщиком нефтепродуктов. Отпуск топлива, как правило, осуществляется на автозаправочных станциях⛽ (АЗС) по топливным картам на условиях предоплаты.

Каждый факт заправки с использованием топливной карты💳 подтверждается чеком АЗС🧾, в котором указывается информация о виде и количестве приобретаемого топлива, дате и времени заправки.

🧾Чек кассового оборудования не соответствует требованиям, предъявляемым к первичному учетному документу (ПУД),☝️следовательно, не является таковым. Но его можно использовать для оперативного учета и как основание для составления ПУД.

Организациям дано право единолично составлять ПУД по товарно-материальным ценностям, приобретенным на автозаправочных станциях, в т.ч. по топливу (абз. 5 п. 1 постановления № 13).

Форму единоличного ПУД организация разрабатывает самостоятельно и закрепляет в учетной политике. Данный документ оформляется по каждой операции по приобретению топлива на АЗС.

Основанием для вычета «входного» НДС по общему правилу является полученный и подписанный покупателем ЭСЧФ (подп. 5.1 п. 5 ст. 132 НК).

Хозяйственные операции по приобретению топлива за плату в безналичном порядке отражаются следующим образом⤵️

{kind=link}

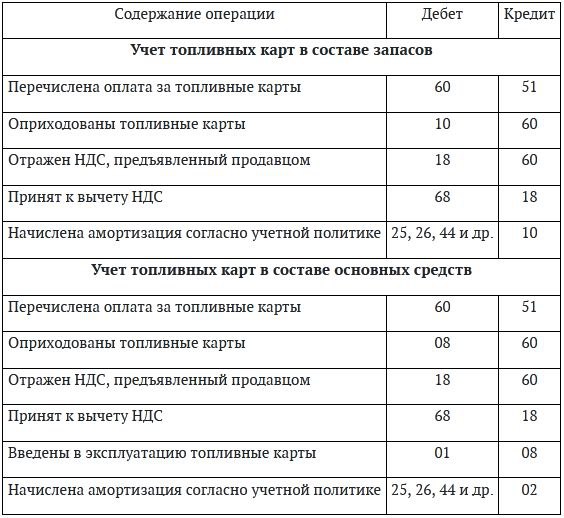

⛽Зачем нужны и как учесть топливные карты

#основныесредства #топливо

Практически любая организация, имеющая автотранспорт, приобретает топливные карты, что позволяет исключить использование водителями для заправки автомобилей наличные денежные средства.

О том, как топливные карты учитываются в бухгалтерском учете – наш материал, в котором рассмотрим👇

🟡Зачем организации топливные карты

🟡Приобретение топливных карт

🟡Бухгалтерский учет операций с топливными картами

Ранее мы писали⤵️

Бухгалтерский учет топлива, приобретенного с использованием топливных карт

Бухгалтерские проводки операций с топливными картами в таблице👇

#основныесредства #топливо

Практически любая организация, имеющая автотранспорт, приобретает топливные карты, что позволяет исключить использование водителями для заправки автомобилей наличные денежные средства.

О том, как топливные карты учитываются в бухгалтерском учете – наш материал, в котором рассмотрим👇

🟡Зачем организации топливные карты

🟡Приобретение топливных карт

🟡Бухгалтерский учет операций с топливными картами

Ранее мы писали⤵️

Бухгалтерский учет топлива, приобретенного с использованием топливных карт

Бухгалтерские проводки операций с топливными картами в таблице👇

{kind=link}

⛽ГСМ в учетной политике-2024

#топливо #учетнаяполитика #учетзапасов

✍️С 1 января 2023 г. порядок учета запасов регламентирует НСБУ № 64. С этой же даты признана утратившей силу Инструкция № 133. НСБУ № 64 не содержит ряд положений по учету запасов, в т.ч. по горюче-смазочным материалам (ГСМ), которые были ранее изложены в отмененной инструкции. В связи с этим ➡️

в учетной политике необходимо предусмотреть ряд положений, касающихся учета ГСМ.

🔎Рассмотрим их👇

☝️Напомним, что если в отношении конкретных хозяйственных операций, отдельных составляющих активов, обязательств, собственного капитала, доходов, расходов организации в законодательстве не установлен порядок их отражения в бухгалтерском учете и отчетности, такой порядок разрабатывается организацией самостоятельно с применением профессионального суждения исходя из требований, установленных законодательством (п. 5 ст. 9 Закона № 57-З).

1️⃣Документальный учет ГСМ в местах хранения

Возможны несколько вариантов организации документального учета ГСМ в местах хранения, один из которых следует закрепить в учетной политике:

✔️учет ГСМ в местах хранения ведется материально ответственными лицами в карточках складского учета раздельно по каждому наименованию и марке ГСМ;

✔️учет ГСМ в местах хранения ведется материально ответственными лицами в книгах складского учета раздельно по каждому наименованию и марке ГСМ;

✔️иной вариант.

🖇 Справочно: до 01.01.2023 приведенные варианты документального учета ГСМ в местах хранения были предусмотрены в гл. 4 Инструкции № 133.

>>>

#топливо #учетнаяполитика #учетзапасов

✍️С 1 января 2023 г. порядок учета запасов регламентирует НСБУ № 64. С этой же даты признана утратившей силу Инструкция № 133. НСБУ № 64 не содержит ряд положений по учету запасов, в т.ч. по горюче-смазочным материалам (ГСМ), которые были ранее изложены в отмененной инструкции. В связи с этим ➡️

в учетной политике необходимо предусмотреть ряд положений, касающихся учета ГСМ.

🔎Рассмотрим их

☝️Напомним, что если в отношении конкретных хозяйственных операций, отдельных составляющих активов, обязательств, собственного капитала, доходов, расходов организации в законодательстве не установлен порядок их отражения в бухгалтерском учете и отчетности, такой порядок разрабатывается организацией самостоятельно с применением профессионального суждения исходя из требований, установленных законодательством (п. 5 ст. 9 Закона № 57-З).

1️⃣Документальный учет ГСМ в местах хранения

Возможны несколько вариантов организации документального учета ГСМ в местах хранения, один из которых следует закрепить в учетной политике:

✔️учет ГСМ в местах хранения ведется материально ответственными лицами в карточках складского учета раздельно по каждому наименованию и марке ГСМ;

✔️учет ГСМ в местах хранения ведется материально ответственными лицами в книгах складского учета раздельно по каждому наименованию и марке ГСМ;

✔️иной вариант.

>>>

Please open Telegram to view this post

VIEW IN TELEGRAM

📄Путевые листы в 2024 году

#топливо #путевойлист

📃Путевой лист сейчас не является необходимым документом при осуществлении автомобильных перевозок.

Но многие организации привыкли им пользоваться, и, кроме того, те функции, которые он выполнял, не утратили актуальность.

Продолжать ими пользоваться или использовать другие формы учета – это выбор организации. На что при организации необходимого учета обратить внимание, читайте в нашем материале.

В статье рассмотрим👇

🟢Путевой лист и необходимость его использования

🟢Разработка собственной формы путевого листа

🟢Внесение исправлений в данные путевых листов

🟢Сроки хранения путевых листов

#топливо #путевойлист

📃Путевой лист сейчас не является необходимым документом при осуществлении автомобильных перевозок.

Но многие организации привыкли им пользоваться, и, кроме того, те функции, которые он выполнял, не утратили актуальность.

Продолжать ими пользоваться или использовать другие формы учета – это выбор организации. На что при организации необходимого учета обратить внимание, читайте в нашем материале.

В статье рассмотрим👇

🟢Путевой лист и необходимость его использования

🟢Разработка собственной формы путевого листа

🟢Внесение исправлений в данные путевых листов

🟢Сроки хранения путевых листов

#топливо #путевойлист #пуд

Как правильно оформить списание топлива❓

Вопрос, который волнует каждого бухгалтера: ведь это влияет на налогообложение. 🖊️Нормативно порядок списания топлива не регулируется, он определяется самими организациями. В этом материале вы найдете некоторые рекомендации по данному вопросу и готовые формы для заполнения.

🟢Исправления в путевом листе

☝️Законодательством не установлен запрет на внесение исправлений в путевой лист и не регламентирован данный порядок.

В такой ситуации организация может разработать свой порядок внесения исправлений, утвердив его своим локальным актом. За основу можно взять порядок исправлений, утвержденный для бланков с определенной степенью защиты.

🟢Бухгалтерский учет

В бухгалтерском учете стоимость топлива, израсходованного на эксплуатацию транспортных средств, списывается с кредита счета по учету топлива в дебет счетов учета затрат на производство, расходов на реализацию в зависимости от направления использования этих транспортных средств.

Напомним о правилах повышения норм расхода топлива в зимних условиях

Бухгалтерские записи по счетам представлены в таблице👇

Please open Telegram to view this post

VIEW IN TELEGRAM

#топливо

#нормырасходатоплива

#электромобили

✅Читайте материал в разделе «Актуальный комментарий» на портале GB.BY

#нормырасходатоплива

#электромобили

✅Читайте материал в разделе «Актуальный комментарий» на портале GB.BY

⛽ПУД при покупке топлива по топливной карте

#топливо #пуд #вопросответ

🗂️Организация на основании договора приобретает топливо по безналичному расчету на АЗС с помощью топливной карты. По итогам каждого месяца АЗС присылает отчет оператора, в котором отражены все заправки организации за месяц.

❓Достаточно ли отчета оператора АЗС для оприходования топлива в учете?

💡Нет, так как отчет оператора не является ПУД.

⛽Приобретение топлива, как и любую другую хозяйственную операцию, необходимо оформить первичным учетным документом (ПУД) на основании п. 1 ст. 10 Закона № 57-З.

☝️При этом ПУД должен содержать все обязательные сведения, предусмотренные п. 2 ст. 10 Закона № 57-З. Его следует составлять при совершении хозяйственной операции, а если это не представляется возможным, – непосредственно после ее совершения (п. 4 ст. 10 Закона № 57-З).

📢По устным разъяснениям специалистов Минфина, этим критериям ПУД отчет оператора АЗС не соответствует.

1️⃣Во-первых, не содержит все обязательные для ПУД реквизиты.

2️⃣Во-вторых, является сводным документом, составляемым за месяц, а не при совершении хозяйственной операции по приобретению топлива.

☝️Соответственно отчет оператора АЗС можно использовать только для оперативного учета.

В случае приобретения топлива через АЗС с помощью топливной карты оприходование топлива осуществляйте на основании единолично составленного ПУД (абз. 5 п. 1 постановления № 13). Таким ПУД может быть, например, приходный ордер со ссылкой на отчет оператора АЗС.

Материалы по теме👇

Как правильно оформить ПУД на списание топлива

Зачем нужны и как учесть топливные карты

Бухгалтерский учет топлива, приобретенного разными способами

#топливо #пуд #вопросответ

🗂️Организация на основании договора приобретает топливо по безналичному расчету на АЗС с помощью топливной карты. По итогам каждого месяца АЗС присылает отчет оператора, в котором отражены все заправки организации за месяц.

❓Достаточно ли отчета оператора АЗС для оприходования топлива в учете?

💡Нет, так как отчет оператора не является ПУД.

⛽Приобретение топлива, как и любую другую хозяйственную операцию, необходимо оформить первичным учетным документом (ПУД) на основании п. 1 ст. 10 Закона № 57-З.

☝️При этом ПУД должен содержать все обязательные сведения, предусмотренные п. 2 ст. 10 Закона № 57-З. Его следует составлять при совершении хозяйственной операции, а если это не представляется возможным, – непосредственно после ее совершения (п. 4 ст. 10 Закона № 57-З).

📢По устным разъяснениям специалистов Минфина, этим критериям ПУД отчет оператора АЗС не соответствует.

1️⃣Во-первых, не содержит все обязательные для ПУД реквизиты.

2️⃣Во-вторых, является сводным документом, составляемым за месяц, а не при совершении хозяйственной операции по приобретению топлива.

☝️Соответственно отчет оператора АЗС можно использовать только для оперативного учета.

В случае приобретения топлива через АЗС с помощью топливной карты оприходование топлива осуществляйте на основании единолично составленного ПУД (абз. 5 п. 1 постановления № 13). Таким ПУД может быть, например, приходный ордер со ссылкой на отчет оператора АЗС.

Материалы по теме👇

Как правильно оформить ПУД на списание топлива

Зачем нужны и как учесть топливные карты

Бухгалтерский учет топлива, приобретенного разными способами

Нужно ли распечатывать акты на списание, оформленные в бухгалтерской программе?

#топливо #пуд #актнасписание

🗂Наша организация списывает используемое топливо на затраты, учитываемые при налогообложении прибыли, на основании актов, оформленных в бухгалтерской программе.

❓Обязательно ли их распечатывать и подписывать?

ОТВЕТ:

💡Да, акты необходимо распечатать и подписать.

❗Напомним, что хозяйственные операции необходимо оформлять ПУД, которые должны содержать обязательные сведения, установленные п. 2 ст. 10 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности».

☝️В частности, ПУД должен содержать должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи (абз. 5 п. 2 ст. 10 Закона № 57-З).

🖥️В свою очередь, содержащийся в компьютере документ, как правило, подписи не имеет.

🗄Хранить же ПУД в электронном виде можно только тогда, когда они подписаны электронно-цифровой подписью.

☝️Значит, если у вашей организации нет электронно-цифровой подписи, хранение актов только в электронном виде будет являться нарушением законодательства.

🖋️А по законодательству организация обязана обеспечивать:

✅проверку первичных учетных документов на предмет их соответствия требованиям законодательства;

✅сохранность документов бухгалтерского учета, учета доходов (расходов) и иных объектов налогообложения, других документов и сведений, необходимых для налогообложения.

❗Таким образом, оформив в бухгалтерской программе акты на списание используемого топлива, распечатайте их и отдайте на подпись ответственным лицам.

Редакция рекомендует👇

✔ С 1 января 2024 года скорректирован подход к периоду отражения хозяйственных операций в бухгалтерском учете

✔ Приходная накладная на топливо, приобретенное на АЗС (ПУД на приход топлива)

✔ ПУД при покупке топлива по топливной карте

👨💻 Больше конкретных ситуаций вы найдете в разделе «Вопрос-ответ» на портале GB.BY.

🔔 Чтобы получать уведомление с новыми ответами на вопросы читателей за неделю, подпишитесь на интересную рассылку «Вопрос-ответ».

🖊ПОДПИСАТЬСЯ

#топливо #пуд #актнасписание

🗂Наша организация списывает используемое топливо на затраты, учитываемые при налогообложении прибыли, на основании актов, оформленных в бухгалтерской программе.

❓Обязательно ли их распечатывать и подписывать?

ОТВЕТ:

💡Да, акты необходимо распечатать и подписать.

❗Напомним, что хозяйственные операции необходимо оформлять ПУД, которые должны содержать обязательные сведения, установленные п. 2 ст. 10 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности».

☝️В частности, ПУД должен содержать должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи (абз. 5 п. 2 ст. 10 Закона № 57-З).

🖥️В свою очередь, содержащийся в компьютере документ, как правило, подписи не имеет.

🗄Хранить же ПУД в электронном виде можно только тогда, когда они подписаны электронно-цифровой подписью.

☝️Значит, если у вашей организации нет электронно-цифровой подписи, хранение актов только в электронном виде будет являться нарушением законодательства.

🖋️А по законодательству организация обязана обеспечивать:

✅проверку первичных учетных документов на предмет их соответствия требованиям законодательства;

✅сохранность документов бухгалтерского учета, учета доходов (расходов) и иных объектов налогообложения, других документов и сведений, необходимых для налогообложения.

❗Таким образом, оформив в бухгалтерской программе акты на списание используемого топлива, распечатайте их и отдайте на подпись ответственным лицам.

Редакция рекомендует👇

🖊ПОДПИСАТЬСЯ

Please open Telegram to view this post

VIEW IN TELEGRAM

#топливо #пуд

🚘Работа транспорта в организации всегда находится под пристальным вниманием контролирующих органов. Напомним, что для служебных и специальных легковых автомобилей Указом № 191 введено лимитирование их пробега.

Рассмотрим в материале:

1️⃣Установлен лимит пробега служебного транспорта

2️⃣Ситуация, когда организация использует служебный транспорт

3️⃣3 примера, когда лимит не использован, когда лимиты суммируются и когда лимит превышен

4️⃣Установление лимита пробега авто и налоговый учет

5️⃣Первичный учетный документ для списания топлива

1️⃣Установлен лимит пробега служебного транспорта

Использование служебных и специальных легковых автомобилей юридическими лицами, для которых Указом № 191 либо в порядке, предусмотренном Указом № 191, установлены лимиты количества и пробега этих легковых автомобилей, допускается в служебных целях (для обеспечения деятельности юридического лица и выполнения возложенных на него задач и функций) в пределах указанных лимитов (п. 3 Указа № 191).

📎Для бюджетных организаций и иных организаций, получающих субсидии из республиканского (местного) бюджета, работники которых приравнены по оплате труда к работникам бюджетных организаций, лимит пробега определен не более 1,7 тыс. км в месяц на один автомобиль, если иное не установлено Указом № 191 (часть первая п. 5 Указа № 191).

2️⃣Ситуация.

📌Организация использует служебный транспорт

На основании п. 5 Указа № 191 не использованный в течение месяца лимит пробега служебных и специальных легковых автомобилей может быть израсходован в текущем году.

❓Можно ли распределять суммарную сумму лимита пробега за год 20 400 км, не придерживаясь пробега 1 700 км в месяц?

✅Не использованный в течение месяца лимит пробега служебных и специальных легковых автомобилей может быть израсходован в текущем году. При наличии в организации двух и более служебных и (или) специальных легковых автомобилей (по каждому наименованию) допускается превышение фактического пробега над установленным лимитом на один автомобиль в пределах суммарно исчисленного лимита пробега по соответствующим автомобилям (часть третья п. 5 Указа № 191).

‼️Организации должны придерживаться определенного Указом № 191 лимита пробега за месяц в обязательном порядке. Использование суммарного лимита пробега за год 20 400 км без учета пробега 1 700 км в месяц может привести к ошибкам, так как Указ № 191 не предусматривает, что превышение лимита за текущий месяц может быть «покрыто» за счет не использованного лимита в следующих месяцах текущего года. Как видим, в части третьей п. 5 Указа № 191 предусмотрена ситуация, когда не использованный в течение месяца лимит пробега служебных и специальных легковых автомобилей может быть израсходован в текущем году, т.е., подразумевается, что в следующих месяцах текущего года.

➡️ Подробные примеры, верный налоговый учет и правильное оформление ПУД в материале «Самые актуальные вопросы по работе транспорта в организациии» в журнале «Главный Бухгалтер» №24/2024 и на портале GB.BY.

ЧИТАТЬ

🚘Работа транспорта в организации всегда находится под пристальным вниманием контролирующих органов. Напомним, что для служебных и специальных легковых автомобилей Указом № 191 введено лимитирование их пробега.

Рассмотрим в материале:

1️⃣Установлен лимит пробега служебного транспорта

2️⃣Ситуация, когда организация использует служебный транспорт

3️⃣3 примера, когда лимит не использован, когда лимиты суммируются и когда лимит превышен

4️⃣Установление лимита пробега авто и налоговый учет

5️⃣Первичный учетный документ для списания топлива

1️⃣Установлен лимит пробега служебного транспорта

Использование служебных и специальных легковых автомобилей юридическими лицами, для которых Указом № 191 либо в порядке, предусмотренном Указом № 191, установлены лимиты количества и пробега этих легковых автомобилей, допускается в служебных целях (для обеспечения деятельности юридического лица и выполнения возложенных на него задач и функций) в пределах указанных лимитов (п. 3 Указа № 191).

📎Для бюджетных организаций и иных организаций, получающих субсидии из республиканского (местного) бюджета, работники которых приравнены по оплате труда к работникам бюджетных организаций, лимит пробега определен не более 1,7 тыс. км в месяц на один автомобиль, если иное не установлено Указом № 191 (часть первая п. 5 Указа № 191).

2️⃣Ситуация.

📌Организация использует служебный транспорт

На основании п. 5 Указа № 191 не использованный в течение месяца лимит пробега служебных и специальных легковых автомобилей может быть израсходован в текущем году.

❓Можно ли распределять суммарную сумму лимита пробега за год 20 400 км, не придерживаясь пробега 1 700 км в месяц?

✅Не использованный в течение месяца лимит пробега служебных и специальных легковых автомобилей может быть израсходован в текущем году. При наличии в организации двух и более служебных и (или) специальных легковых автомобилей (по каждому наименованию) допускается превышение фактического пробега над установленным лимитом на один автомобиль в пределах суммарно исчисленного лимита пробега по соответствующим автомобилям (часть третья п. 5 Указа № 191).

‼️Организации должны придерживаться определенного Указом № 191 лимита пробега за месяц в обязательном порядке. Использование суммарного лимита пробега за год 20 400 км без учета пробега 1 700 км в месяц может привести к ошибкам, так как Указ № 191 не предусматривает, что превышение лимита за текущий месяц может быть «покрыто» за счет не использованного лимита в следующих месяцах текущего года. Как видим, в части третьей п. 5 Указа № 191 предусмотрена ситуация, когда не использованный в течение месяца лимит пробега служебных и специальных легковых автомобилей может быть израсходован в текущем году, т.е., подразумевается, что в следующих месяцах текущего года.

ЧИТАТЬ

Please open Telegram to view this post

VIEW IN TELEGRAM

#топливо #вопросответ

⁉️Можно ли учесть при налогообложении расход топлива по более высоким нормам?

🗂️Ситуация: Используем в предпринимательской деятельности грузовой автомобиль. Фактический расход топлива по нему превышает норму расхода топлива, установленную на этот автомобиль руководителем в соответствии с законодательством.

Возникли вопросы⤵️

1️⃣Вправе ли мы на основании замеров, произведенных собственными силами, утвердить более высокие нормы?

2️⃣Если да, то как учитывать расходы на топливо по такому автомобилю в целях исчисления налога на прибыль:

– в пределах норм, установленных законодательством;

– в пределах норм, утвержденных руководителем?

✅Ответим на поставленные вопросы:

1️⃣Вправе.

2️⃣В пределах норм, установленных руководителем.

📚Обоснование:

1️⃣Во-первых, нормы расхода топлива для механических транспортных средств, к которым относятся в т.ч. грузовые автомобили, устанавливает руководитель организации. Делает он это самостоятельно либо на основании результатов испытаний, проведенных аккредитованной испытательной лабораторией (подп. 1.1 п. 1 постановления Совета Министров Республики Беларусь от 10.08.2020 № 470 «О порядке установления норм расхода топлива»; далее – постановление № 470).

📎Справочно: республиканские органы государственного управления вправе определять требование о согласовании норм расхода топлива, устанавливаемых руководителями подчиненных (входящих в состав, систему) организаций, и порядок такого согласования (подп. 1.2 п. 1 постановления № 470).

Во-вторых, если руководитель устанавливает нормы самостоятельно, то использует нормы расхода топлива в области транспортной деятельности, утвержденные Минтрансом Республики Беларусь.

☝️Если нормы расхода топлива, установленные постановлениями Минтранса, ниже фактического расхода, руководитель организации может установить большую норму. При этом более высокие нормы должны быть экономически обоснованы (часть пятая ст. 16 Закона Республики Беларусь от 08.01.2015 № 239-З «Об энергосбережении», п. 4 ст. 33 Налогового кодекса Республики Беларусь; далее – НК). Данным экономическим обоснованием могут служить:

📍информация производителей по расходу топлива;

📍результаты контрольных замеров расхода топлива и др.

👩💻Таким образом, на основании замеров, произведенных собственными силами, вы вправе утвердить более высокие нормы. Однако эти нормы должны быть экономически обоснованы.

📢Обоснование ответа на второй вопрос читайте тут >>>

⁉️Можно ли учесть при налогообложении расход топлива по более высоким нормам?

🗂️Ситуация: Используем в предпринимательской деятельности грузовой автомобиль. Фактический расход топлива по нему превышает норму расхода топлива, установленную на этот автомобиль руководителем в соответствии с законодательством.

Возникли вопросы⤵️

1️⃣Вправе ли мы на основании замеров, произведенных собственными силами, утвердить более высокие нормы?

2️⃣Если да, то как учитывать расходы на топливо по такому автомобилю в целях исчисления налога на прибыль:

– в пределах норм, установленных законодательством;

– в пределах норм, утвержденных руководителем?

✅Ответим на поставленные вопросы:

1️⃣Вправе.

2️⃣В пределах норм, установленных руководителем.

📚Обоснование:

1️⃣Во-первых, нормы расхода топлива для механических транспортных средств, к которым относятся в т.ч. грузовые автомобили, устанавливает руководитель организации. Делает он это самостоятельно либо на основании результатов испытаний, проведенных аккредитованной испытательной лабораторией (подп. 1.1 п. 1 постановления Совета Министров Республики Беларусь от 10.08.2020 № 470 «О порядке установления норм расхода топлива»; далее – постановление № 470).

📎Справочно: республиканские органы государственного управления вправе определять требование о согласовании норм расхода топлива, устанавливаемых руководителями подчиненных (входящих в состав, систему) организаций, и порядок такого согласования (подп. 1.2 п. 1 постановления № 470).

Во-вторых, если руководитель устанавливает нормы самостоятельно, то использует нормы расхода топлива в области транспортной деятельности, утвержденные Минтрансом Республики Беларусь.

☝️Если нормы расхода топлива, установленные постановлениями Минтранса, ниже фактического расхода, руководитель организации может установить большую норму. При этом более высокие нормы должны быть экономически обоснованы (часть пятая ст. 16 Закона Республики Беларусь от 08.01.2015 № 239-З «Об энергосбережении», п. 4 ст. 33 Налогового кодекса Республики Беларусь; далее – НК). Данным экономическим обоснованием могут служить:

📍информация производителей по расходу топлива;

📍результаты контрольных замеров расхода топлива и др.

👩💻Таким образом, на основании замеров, произведенных собственными силами, вы вправе утвердить более высокие нормы. Однако эти нормы должны быть экономически обоснованы.

📢Обоснование ответа на второй вопрос читайте тут >>>

www.gb.by

Можно ли учесть при налогообложении расход топлива по более высоким нормам?

Используем в предпринимательской деятельности грузовой автомобиль. Фактический расход топлива по нему превышает норму расхода топлива, установленную на этот автомобиль руководителем в соответствии с законодательством.

1. Вправе ли мы на основании замеров…

1. Вправе ли мы на основании замеров…

#ПУД #топливо #учетзапасов

📝Шпаргалка для бухгалтера: путевые листы и все, что с ними связано

🔥Важное в статье:

✔️Путевой лист: оформлять или нет ‒ принимайте решение самостоятельно

✔️Отметка о приборном контроле опьянения в путевой лист не вносится

✔️Отметка о техническом состоянии автомобиля в путевой лист не вносится

❗️При выполнении автомобильных перевозок пассажиров и грузов, а также перевозок для собственных нужд путевые листы можно не оформлять.

☝️Однако так ли все просто? Давайте разберемся⤵️

📝Шпаргалка для бухгалтера: путевые листы и все, что с ними связано

🔥Важное в статье:

✔️Путевой лист: оформлять или нет ‒ принимайте решение самостоятельно

✔️Отметка о приборном контроле опьянения в путевой лист не вносится

✔️Отметка о техническом состоянии автомобиля в путевой лист не вносится

❗️При выполнении автомобильных перевозок пассажиров и грузов, а также перевозок для собственных нужд путевые листы можно не оформлять.

☝️Однако так ли все просто? Давайте разберемся⤵️

#памятка #топливо #пуд #учетзапасов

⛽Учет топлива для тест-поездок: что должен знать бухгалтер

⬇️Скачать памятку

🗄️Все памятки доступны по тегу #памятка

⛽Учет топлива для тест-поездок: что должен знать бухгалтер

⬇️Скачать памятку

🗄️Все памятки доступны по тегу #памятка