📂Главный бухгалтерский вопрос в этом году: что такое операционный цикл и для чего он нужен

#учетзапасов #учетнаяполитика

✍️С 1 января 2023 г. учет запасов организации ведут на основании НСБУ № 64.

Одно из нововведений этого документа – понятие операционного цикла.

Как рассчитывается операционный цикл❓

Каковы его особенности, если организация занимается производственной деятельностью (осуществляет торговлю, выполняет строительные услуги)❓

Автор материала высказывает свое мнение по этим вопросам👇

Обычный операционный цикл – установленный положением об учетной политике организации период времени с момента поступления запасов для использования (реализации) до момента их реализации или реализации новых запасов (выполнения работ, оказания услуг), для производства которых (выполнения работ, оказания услуг) они были использованы.

Особенности учёта запасов в 2023 году

Похожее понятие можно найти в международных стандартах финансовой отчетности.

☝️Так, операционный цикл организации – промежуток времени между приобретением активов для обработки и их реализацией в форме денежных средств или их эквивалентов. В случаях, когда обычный операционный цикл организации не поддается четкой идентификации, принимается допущение, что его продолжительность составляет 12 месяцев (п. 68 МСФО (IAS) 1 «Представление финансовой отчетности»).

☝️Кроме того, понятие операционного цикла можно встретить в управленческом учете – это количество дней с момента поступления сырья и материалов на склад до момента получения оплаты за реализованную продукцию (либо отгрузки, если предприятие работает по предоплате).

Формула для расчета операционного цикла в управленческом учете выглядит следующим образом👇

Операционный цикл 🟰Средний возраст запасов ➕Продолжительность оборота НЗП

➕Продолжительность оборота ГП

➕Продолжительность оборота ДЗ, где

НЗП – незавершенное производство;

ГП – готовая продукция;

ДЗ – дебиторская задолженность.

☝️Отметим, что определение операционного цикла, приведенное в МСФО и управленческом учете, отличается от определения, данного в НСБУ № 64 .

>>>

Читать примеры⤵️

#учетзапасов #учетнаяполитика

✍️С 1 января 2023 г. учет запасов организации ведут на основании НСБУ № 64.

Одно из нововведений этого документа – понятие операционного цикла.

Как рассчитывается операционный цикл❓

Каковы его особенности, если организация занимается производственной деятельностью (осуществляет торговлю, выполняет строительные услуги)❓

Автор материала высказывает свое мнение по этим вопросам👇

Обычный операционный цикл – установленный положением об учетной политике организации период времени с момента поступления запасов для использования (реализации) до момента их реализации или реализации новых запасов (выполнения работ, оказания услуг), для производства которых (выполнения работ, оказания услуг) они были использованы.

Особенности учёта запасов в 2023 году

Похожее понятие можно найти в международных стандартах финансовой отчетности.

☝️Так, операционный цикл организации – промежуток времени между приобретением активов для обработки и их реализацией в форме денежных средств или их эквивалентов. В случаях, когда обычный операционный цикл организации не поддается четкой идентификации, принимается допущение, что его продолжительность составляет 12 месяцев (п. 68 МСФО (IAS) 1 «Представление финансовой отчетности»).

☝️Кроме того, понятие операционного цикла можно встретить в управленческом учете – это количество дней с момента поступления сырья и материалов на склад до момента получения оплаты за реализованную продукцию (либо отгрузки, если предприятие работает по предоплате).

Формула для расчета операционного цикла в управленческом учете выглядит следующим образом👇

Операционный цикл 🟰Средний возраст запасов ➕Продолжительность оборота НЗП

➕Продолжительность оборота ГП

➕Продолжительность оборота ДЗ, где

НЗП – незавершенное производство;

ГП – готовая продукция;

ДЗ – дебиторская задолженность.

☝️Отметим, что определение операционного цикла, приведенное в МСФО и управленческом учете, отличается от определения, данного в НСБУ № 64 .

>>>

Читать примеры⤵️

Telegram

GB_BY Главный Бухгалтер

#учетзапасов

Наиболее существенным изменением 2023 г. стали новые критерии признания активов запасами. НСБУ № 64 вызвал в бухгалтерской среде множество вопросов, которые до сих пор ждут разъяснений.

📓В нашем конспекте собраны все актуальные материалы по…

Наиболее существенным изменением 2023 г. стали новые критерии признания активов запасами. НСБУ № 64 вызвал в бухгалтерской среде множество вопросов, которые до сих пор ждут разъяснений.

📓В нашем конспекте собраны все актуальные материалы по…

🇺🇸 1 USD - 3,2577/⬇️0,0013

🇪🇺 1 EUR - 3,4666/⬇️0,0065

🇷🇺 100 RUB - 3,3937/⬆️0,0078

🇺🇸 1 USD - 3,2629/⬆️0,0052

🇪🇺 1 EUR - 3,4706/⬆️0,0040

🇷🇺 100 RUB - 3,3939/⬆️0,0002

Please open Telegram to view this post

VIEW IN TELEGRAM

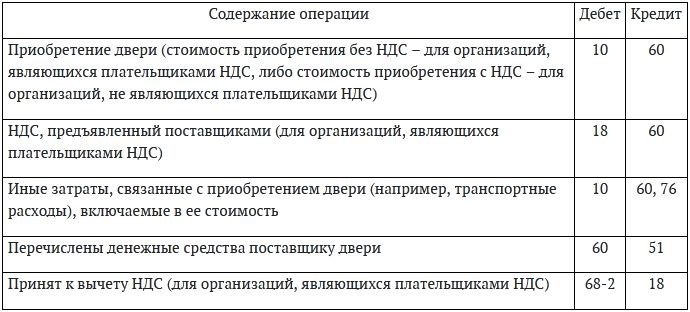

🚪Меняем двери в здании: все детали бухгалтерского учета

#основныесредства

Приобретение двери

Как правило, изначально двери входят в комплектацию здания. Именно здание или помещение является объектом основных средств. Если организация приобретает дверь для замены, то такая дверь самостоятельным объектом основных средств быть не может.

<…>

Учет двери в составе запасов

Приобретенная новая дверь, признанная запасами, учитывается на счете 10 «Материалы» (п. 16 Инструкции № 50).

Первоначальной стоимостью приобретенных запасов является фактическая себестоимость, включающая стоимость запасов по ценам приобретения и другие затраты, непосредственно связанные с их приобретением (п. 7 НСБУ № 64).

Бухгалтерские проводки, отражающие приобретение новой двери, будут следующими👇

#основныесредства

Приобретение двери

Как правило, изначально двери входят в комплектацию здания. Именно здание или помещение является объектом основных средств. Если организация приобретает дверь для замены, то такая дверь самостоятельным объектом основных средств быть не может.

<…>

Учет двери в составе запасов

Приобретенная новая дверь, признанная запасами, учитывается на счете 10 «Материалы» (п. 16 Инструкции № 50).

Первоначальной стоимостью приобретенных запасов является фактическая себестоимость, включающая стоимость запасов по ценам приобретения и другие затраты, непосредственно связанные с их приобретением (п. 7 НСБУ № 64).

Бухгалтерские проводки, отражающие приобретение новой двери, будут следующими👇

{kind=link}

❓Как правильно для целей исчисления налога на прибыль определять размер прочих нормируемых затрат?

Anonymous Quiz

19%

1 % от выручки, отраженной по субсчету 90-1.

6%

1 % от выручки, отраженной по субсчету 90-7.

75%

1% от выручки, отраженной по стр.1 разд.I части I налоговой декларации(расчета)по налогу на прибыль.

💡Правильный ответ - 1 % от выручки, отраженной по стр. 1 разд. I части I налоговой декларации (расчета) по налогу на прибыль.

📚Обоснование:

совокупный размер учитываемых при налогообложении прочих затрат не может превышать 1 % выручки от реализации товаров (работ, услуг), имущественных прав с учетом НДС, определенной в соответствии с НК (п. 3 ст. 171 НК). При расчете прочих нормируемых затрат расчет осуществляется на основании не бухгалтерской, а налоговой выручки (показатель стр. 1 разд. I части I налоговой декларации (расчета) по налогу на прибыль), которая часто собирается из выручки, отраженной на нескольких субсчетах бухгалтерского учета (например, 90-1, 90-7, 91-1).

📎Налоговый кодекс Республики Беларусь.

📚Обоснование:

совокупный размер учитываемых при налогообложении прочих затрат не может превышать 1 % выручки от реализации товаров (работ, услуг), имущественных прав с учетом НДС, определенной в соответствии с НК (п. 3 ст. 171 НК). При расчете прочих нормируемых затрат расчет осуществляется на основании не бухгалтерской, а налоговой выручки (показатель стр. 1 разд. I части I налоговой декларации (расчета) по налогу на прибыль), которая часто собирается из выручки, отраженной на нескольких субсчетах бухгалтерского учета (например, 90-1, 90-7, 91-1).

📎Налоговый кодекс Республики Беларусь.

#валютноерегулирование

✍️В Беларуси с 1 октября 2023 года вступают в силу изменения в порядок регистрации резидентами валютных договоров на веб-портале "Регистрация валютных договоров".

🖊️Изменения предусмотрены постановлением правления Национального банка от 14 сентября 2022 года №345, которым была утверждена в новой редакции инструкция о регистрации резидентами валютных договоров.

📝 Инструкцией вводятся новые тип и подтип валютного договора, касающиеся смешанных валютных договоров, предусматривающих экспорт и импорт. Выделяются в отдельные подтипы валютные договоры, предусматривающие оказание страховых услуг, посреднические договоры, а также вносятся другие изменения. ☝️В связи с этим на веб-портале обновлена регистрационная форма для валютных договоров, заполнение полей которой осуществляется в части как экспорта, так и импорта.

Резиденты не обязаны перерегистрировать ранее зарегистрированные валютные договоры в соответствии с новыми типами и подтипами.

✍️В Беларуси с 1 октября 2023 года вступают в силу изменения в порядок регистрации резидентами валютных договоров на веб-портале "Регистрация валютных договоров".

🖊️Изменения предусмотрены постановлением правления Национального банка от 14 сентября 2022 года №345, которым была утверждена в новой редакции инструкция о регистрации резидентами валютных договоров.

Резиденты не обязаны перерегистрировать ранее зарегистрированные валютные договоры в соответствии с новыми типами и подтипами.

Please open Telegram to view this post

VIEW IN TELEGRAM

#основныесредства #инвестиционныйвычет

Применение инвестиционного вычета

🗂️Организация приобрела сотовые телефоны (смартофны) для использования сотрудниками.

❓Можно ли применить инвестиционный вычет по ним?

💡Такого права нет.

Обоснуем данный вывод.👇

☝️Плательщик вправе применить инвестиционный вычет и включить его в состав затрат по производству и реализации в порядке, установленном подп. 2.2 п. 2 ст. 170 НК .

Так, для целей исчисления налога на прибыль инвестиционным вычетом признается сумма, исчисленная от первоначальной стоимости основных средств (в т.ч. приобретаемых по договору финансовой аренды (лизинга), предусматривающему выкуп объекта), используемых в предпринимательской деятельности, а также от сформированной в бухгалтерском учете стоимости вложений в основные средства, используемые в предпринимательской деятельности, в связи с их реконструкцией, модернизацией, реставрацией, дооборудованием, возведением последующих очередей строительства, пусковых комплексов в следующих пределах:

✔️по зданиям, сооружениям и передаточным устройствам, используемым в предпринимательской деятельности, и стоимости вложений в их реконструкцию – не более 20 % первоначальной стоимости (стоимости вложений в их реконструкцию);

✔️по машинам и оборудованию, используемым в предпринимательской деятельности, и стоимости вложений в их реконструкцию, по транспортным средствам (за исключением легковых автомобилей, кроме относимых к специальным, а также используемых для оказания услуг такси) и стоимости вложений в их реконструкцию – не более 40 % процентов первоначальной стоимости (стоимости вложений в их реконструкцию).

📱Телефоны сотовые относятся к шифру 70034 и не относятся к зданиям (группа 1), сооружениям (группа 2), устройствам передаточным (группа 3), машинам и оборудованию (шифр 4), транспортным средствам (шифр 5).

☝️Таким образом, по сотовым телефонам применить инвестиционный вычет нельзя.

Please open Telegram to view this post

VIEW IN TELEGRAM

🇺🇸 1 USD - 3,2629/⬆️0,0052

🇪🇺 1 EUR - 3,4706/⬆️0,0040

🇷🇺 100 RUB - 3,3939/⬆️0,0002

🇺🇸 1 USD - 3,2643/⬆️0,0014

🇪🇺 1 EUR - 3,4587/⬇️0,0119

🇷🇺 100 RUB - 3,3940/⬆️0,0001

Please open Telegram to view this post

VIEW IN TELEGRAM

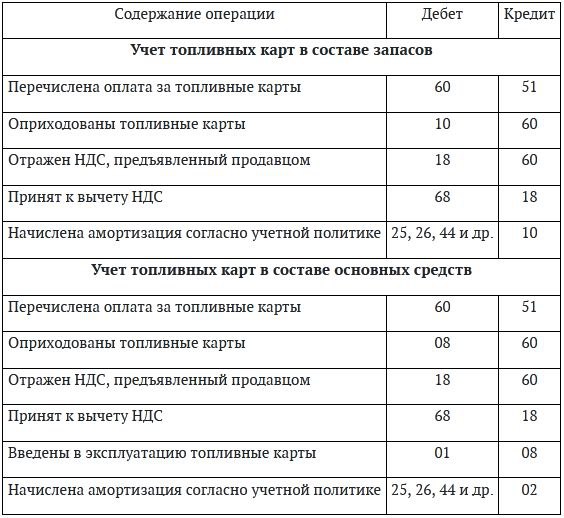

⛽Зачем нужны и как учесть топливные карты

#основныесредства #топливо

Практически любая организация, имеющая автотранспорт, приобретает топливные карты, что позволяет исключить использование водителями для заправки автомобилей наличные денежные средства.

О том, как топливные карты учитываются в бухгалтерском учете – наш материал, в котором рассмотрим👇

🟡Зачем организации топливные карты

🟡Приобретение топливных карт

🟡Бухгалтерский учет операций с топливными картами

Ранее мы писали⤵️

Бухгалтерский учет топлива, приобретенного с использованием топливных карт

Бухгалтерские проводки операций с топливными картами в таблице👇

#основныесредства #топливо

Практически любая организация, имеющая автотранспорт, приобретает топливные карты, что позволяет исключить использование водителями для заправки автомобилей наличные денежные средства.

О том, как топливные карты учитываются в бухгалтерском учете – наш материал, в котором рассмотрим👇

🟡Зачем организации топливные карты

🟡Приобретение топливных карт

🟡Бухгалтерский учет операций с топливными картами

Ранее мы писали⤵️

Бухгалтерский учет топлива, приобретенного с использованием топливных карт

Бухгалтерские проводки операций с топливными картами в таблице👇

{kind=link}

🗂️ Ситуация:

Работник использовал первую часть отпуска продолжительностью 14 календарных дней в июле 2023 г. С 4 сентября ему предоставлена вторая часть отпуска продолжительностью 15 календарных дней. С учетом производственной необходимости наниматель предполагает отозвать работника из отпуска с 8 сентября с согласия работника.

Работник использовал первую часть отпуска продолжительностью 14 календарных дней в июле 2023 г. С 4 сентября ему предоставлена вторая часть отпуска продолжительностью 15 календарных дней. С учетом производственной необходимости наниматель предполагает отозвать работника из отпуска с 8 сентября с согласия работника.

❓Можно ли по договоренности работника и нанимателя оставшиеся дни отпуска заменить денежной компенсацией?

Anonymous Quiz

65%

Можно.

23%

Можно только 7 дней, остальные надо присоединить к отпуску за следующий рабочий год.

12%

Нельзя.

💡Правильный ответ - Можно.

📚Обоснование:

не использованная в связи с отзывом часть отпуска по договоренности между работником и нанимателем может быть компенсирована по желанию работника, в т.ч. в денежной форме, при условии использования работником в текущем рабочем году не менее 14 календарных дней трудового отпуска (часть третья ст. 174 ТК).

📎Трудовой кодекс Республики Беларусь.

📚Обоснование:

не использованная в связи с отзывом часть отпуска по договоренности между работником и нанимателем может быть компенсирована по желанию работника, в т.ч. в денежной форме, при условии использования работником в текущем рабочем году не менее 14 календарных дней трудового отпуска (часть третья ст. 174 ТК).

📎Трудовой кодекс Республики Беларусь.

#налогнаприбыль #займы

📬Из письма в редакцию:

«Белорусская организация (заказчик) заключила договор с российской организацией (исполнитель) на разработку конструкторской документации образца нового изделия. 🖊️Согласно условиям договора исполнитель предоставляет отсрочку по оплате выполненных работ. За отсрочку платежа взимаются проценты, которые уплачиваются вместе с оплатой за выполненные работы.

Помогите, пожалуйста, правильно отразить операции по учету процентов за отсрочку платежа в бухгалтерском и налоговом учете.

С уважением, Наталья Петровна, главный бухгалтер»

Уважаемая Наталья Петровна, постараюсь Вам помочь👇

📬Из письма в редакцию:

«Белорусская организация (заказчик) заключила договор с российской организацией (исполнитель) на разработку конструкторской документации образца нового изделия. 🖊️Согласно условиям договора исполнитель предоставляет отсрочку по оплате выполненных работ. За отсрочку платежа взимаются проценты, которые уплачиваются вместе с оплатой за выполненные работы.

Помогите, пожалуйста, правильно отразить операции по учету процентов за отсрочку платежа в бухгалтерском и налоговом учете.

С уважением, Наталья Петровна, главный бухгалтер»

Уважаемая Наталья Петровна, постараюсь Вам помочь👇

#административнаяответственность

В этой статье👇 мы рассмотрим практическую ситуацию, связанную с привлечением к ответственности в связи с несвоевременной уплатой НДС.

❗Уплата налога и взыскание налога – разные вещи

При взыскании налога организация не освобождается от ответственности

🗂️Организация применяет общий порядок налогообложения, отчетный период – месяц. Декларация по НДС за январь 2023 г. представлена в ИМНС своевременно, налог по данной декларации уплачен тоже своевременно. ☝️Однако в июне было выявлено, что по причине задержки сдачи в бухгалтерию накладных на отгрузку товаров была занижена налоговая база в декларации по НДС за январь. В связи с этим в декларации по НДС за июнь бухгалтер исправил ошибку и отразил сведения о занижении суммы НДС на 642 руб. в разд. V декларации по НДС.

❓Правомерно ли поступила ИМНС?

Ведь платежка на перечисление НДС по декларации за июнь в банк была отправлена своевременно, а неуплата налога при отсутствии на расчетном счете денег и своевременном направлении поручения в банк на его уплату не является административным правонарушением.

Читать обоснование⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

#заработнаяплата

✍️С 27 сентября 2023 года внесены изменения в постановление № 1282, которыми расширен и конкретизирован перечень случаев осуществления удержаний по заявлению работника. Кроме этого снято ограничение удержаний по заявлению работника целью осуществления безналичных расчетов.

📎постановление Совета Министров Республики Беларусь от 21.09.2023 № 613 «Об изменении постановления Совета Министров Республики Беларусь от 18 сентября 2002 г. № 1282».

Порядок удержания сумм из заработной платы определен ТК

Вопросы порядка удержания из заработной платы прописаны в ст. 107–109 ТК.

☝️Так, удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством (часть первая ст. 107 ТК).

✍️С 27 сентября 2023 года внесены изменения в постановление № 1282, которыми расширен и конкретизирован перечень случаев осуществления удержаний по заявлению работника. Кроме этого снято ограничение удержаний по заявлению работника целью осуществления безналичных расчетов.

📎постановление Совета Министров Республики Беларусь от 21.09.2023 № 613 «Об изменении постановления Совета Министров Республики Беларусь от 18 сентября 2002 г. № 1282».

Порядок удержания сумм из заработной платы определен ТК

Вопросы порядка удержания из заработной платы прописаны в ст. 107–109 ТК.

☝️Так, удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством (часть первая ст. 107 ТК).

🇺🇸 1 USD - 3,2643/⬆️0,0014

🇪🇺 1 EUR - 3,4587/⬇️0,0119

🇷🇺 100 RUB - 3,3940/⬆️0,0001

🇺🇸 1 USD - 3,2693/⬆️0,0050

🇪🇺 1 EUR - 3,4526/⬇️0,0061

🇷🇺 100 RUB - 3,3931/⬇️0,0009

Please open Telegram to view this post

VIEW IN TELEGRAM

🗂️Ситуация:

В 2021 и 2022 гг. организация применяла для учета курсовых разниц нормы Указа № 159 и относила курсовые разницы по договорам займа, в которых она выступала в качестве займодавца, на счета 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов». Данные курсовые разницы в части сумм основного долга в 2021 и 2022 гг. исходя из норм НК не учитывались при налогообложении прибыли.

В 2021 и 2022 гг. организация применяла для учета курсовых разниц нормы Указа № 159 и относила курсовые разницы по договорам займа, в которых она выступала в качестве займодавца, на счета 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов». Данные курсовые разницы в части сумм основного долга в 2021 и 2022 гг. исходя из норм НК не учитывались при налогообложении прибыли.

❓Можно ли их учесть при налогообложении прибыли в 2023 г.?

Anonymous Quiz

16%

Нет.

46%

Да.

38%

Да, только если организация в 2023 г. пользуется нормами Указа № 430.

💡Правильный ответ - Да.

📚Обоснование:

при списании в 2023 г. в состав доходов и (или) расходов по финансовой деятельности курсовых разниц, возникших в 2021 и 2022 гг. у займодавца в части суммы основного долга по договору займа, данные курсовые разницы будут учитываться при налогообложении прибыли (как положительные, так и отрицательные курсовые разницы). Указ № 430, в отличие от Указа № 159, не регулирует вопросы налогового учета курсовых разниц, а НК, в редакции, действующей с 01.01.2023, в рассматриваемом случае не содержит каких-либо исключений.

📎Указ Президента Республики Беларусь от 12.05.2020 № 159 «О пересчете стоимости активов и обязательств».

📎Налоговый кодекс Республики Беларусь.

📎Указ Президента Республики Беларусь от 20.12.2022 № 430 «О списании курсовых разниц».

📚Обоснование:

при списании в 2023 г. в состав доходов и (или) расходов по финансовой деятельности курсовых разниц, возникших в 2021 и 2022 гг. у займодавца в части суммы основного долга по договору займа, данные курсовые разницы будут учитываться при налогообложении прибыли (как положительные, так и отрицательные курсовые разницы). Указ № 430, в отличие от Указа № 159, не регулирует вопросы налогового учета курсовых разниц, а НК, в редакции, действующей с 01.01.2023, в рассматриваемом случае не содержит каких-либо исключений.

📎Указ Президента Республики Беларусь от 12.05.2020 № 159 «О пересчете стоимости активов и обязательств».

📎Налоговый кодекс Республики Беларусь.

📎Указ Президента Республики Беларусь от 20.12.2022 № 430 «О списании курсовых разниц».