💡Правильный ответ - Никакую.

📚Обоснование: на конец квартала у субъекта хозяйствования, как правило, возникает кредиторская задолженность перед своими работниками (по заработной плате за последний месяц квартала), перед бюджетом по налогам, по обязательным страховым взносам, взносам на профессиональное пенсионное страхование и иным платежам в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь. Согласно сноске <3> к книге учета доходов и расходов при УСН данная кредиторская задолженность в части III разд. I книги учета при УСН не отражается.

📚Обоснование: на конец квартала у субъекта хозяйствования, как правило, возникает кредиторская задолженность перед своими работниками (по заработной плате за последний месяц квартала), перед бюджетом по налогам, по обязательным страховым взносам, взносам на профессиональное пенсионное страхование и иным платежам в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь. Согласно сноске <3> к книге учета доходов и расходов при УСН данная кредиторская задолженность в части III разд. I книги учета при УСН не отражается.

#свежийномер

🔥Важные темы:

📌Для бухгалтеров тема учета запасов остается одной из самых актуальных. С какими-то вопросами они уже разобрались, а какие-то вызывают значительные сложности. Чтобы помочь бухгалтерам разобраться в этой теме, мы пригласили Владимира Евгеньевича Сузанского, аудитора, директора ООО «ГрандБизнес Консалтинг».

📌У организаций, имеющих филиалы, нередко возникают вопросы о передаче налоговых вычетов по НДС при передаче активов между головной организацией и филиалами, а также между филиалами. На примере ситуации из письма, поступившего в редакцию, автор рассмотрит нюансы, возникающие при передаче товарно-материальных ценностей. Подробнее читайте об этом в материале из рубрики «Советы опытного бухгалтера».

📌Нередко в сложной финансовой ситуации организации привлекают заемные денежные средства. В материале из рубрики «Практикум для бухгалтера» специалист расскажет о нюансах получения или предоставления займов в иностранной валюте.

☕️Полезного вам чтения!

🔥Важные темы:

📌Для бухгалтеров тема учета запасов остается одной из самых актуальных. С какими-то вопросами они уже разобрались, а какие-то вызывают значительные сложности. Чтобы помочь бухгалтерам разобраться в этой теме, мы пригласили Владимира Евгеньевича Сузанского, аудитора, директора ООО «ГрандБизнес Консалтинг».

📌У организаций, имеющих филиалы, нередко возникают вопросы о передаче налоговых вычетов по НДС при передаче активов между головной организацией и филиалами, а также между филиалами. На примере ситуации из письма, поступившего в редакцию, автор рассмотрит нюансы, возникающие при передаче товарно-материальных ценностей. Подробнее читайте об этом в материале из рубрики «Советы опытного бухгалтера».

📌Нередко в сложной финансовой ситуации организации привлекают заемные денежные средства. В материале из рубрики «Практикум для бухгалтера» специалист расскажет о нюансах получения или предоставления займов в иностранной валюте.

☕️Полезного вам чтения!

📂Новые правила учета запасов… и не только их

#учетзапасов

🗂Основной вид деятельности организации – строительство жилых домов. Для осуществления такой деятельности требуется большое количество различных инструментов, инвентаря и мебели. Бухгалтером было принято решение отнести инвентарь, инструмент, оснастку согласно учетной политике к запасам с операционным циклом более 12 месяцев. К учетной политике прилагается развернутый перечень инвентаря, инструмента, оснастки и мебели с указанием операционного цикла для каждой позиции перечня. Погашение стоимости производится исходя из нормативного срока службы ежемесячно.

❓Правомерны ли такие отражение и списание указанных активов в бухгалтерском учете?

🖊К запасам относятся активы, от использования (реализации) которых организация предполагает получение экономических выгод в течение периода не более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев, а также специальная (защитная), форменная и фирменная одежда и обувь (подп. 2.1 п. 2 НСБУ № 64).

>>>

Читать подробнее⤵️

#учетзапасов

🗂Основной вид деятельности организации – строительство жилых домов. Для осуществления такой деятельности требуется большое количество различных инструментов, инвентаря и мебели. Бухгалтером было принято решение отнести инвентарь, инструмент, оснастку согласно учетной политике к запасам с операционным циклом более 12 месяцев. К учетной политике прилагается развернутый перечень инвентаря, инструмента, оснастки и мебели с указанием операционного цикла для каждой позиции перечня. Погашение стоимости производится исходя из нормативного срока службы ежемесячно.

❓Правомерны ли такие отражение и списание указанных активов в бухгалтерском учете?

🖊К запасам относятся активы, от использования (реализации) которых организация предполагает получение экономических выгод в течение периода не более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев, а также специальная (защитная), форменная и фирменная одежда и обувь (подп. 2.1 п. 2 НСБУ № 64).

>>>

Читать подробнее⤵️

#круглыйстол

Плательщиками налога на доходы признаются иностранные и международные организации, в том числе не являющиеся юридическими лицами, при одновременном выполнении следующих условий:

– они не осуществляют деятельность в РБ через постоянное представительство;

– они извлекают доходы из источников в РБ.

📢На вопросы ответит:

Зеленевская Наталья Николаевна,

начальник отдела международных отношений управления международного налогового сотрудничества Министерства по налогам и сборам РБ.

Ответы на вопросы по данной теме будут размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY

Вы можете задать свои вопросы сегодня, заполнив простую форму👇

Плательщиками налога на доходы признаются иностранные и международные организации, в том числе не являющиеся юридическими лицами, при одновременном выполнении следующих условий:

– они не осуществляют деятельность в РБ через постоянное представительство;

– они извлекают доходы из источников в РБ.

📢На вопросы ответит:

Зеленевская Наталья Николаевна,

начальник отдела международных отношений управления международного налогового сотрудничества Министерства по налогам и сборам РБ.

Ответы на вопросы по данной теме будут размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY

Вы можете задать свои вопросы сегодня, заполнив простую форму👇

#партнерскийматериал

💳Инновации и цифровизация активно меняют принципы совершения платежей. Появляются новые способы осуществления оплат, в том числе с использованием биометрии и 🗣голосовых помощников, QR-кодов и 📱мобильных устройств, 📱мессенджеров и чат-ботов.

Если вы хотите сделать свои платежные инструменты более удобными, современными и, возможно, еще сэкономить при этом бюджет – приходите на БЕСПЛАТНУЮ онлайн-конференцию «Платежные решения», организованное Диджитал Лайн, НКФО ЕРИП, Ассоциация кассовых аппаратов.

📆Мероприятие пройдет 12 мая 2023 года.

Подробнее читайте на портале GB.BY⤵️

💳Инновации и цифровизация активно меняют принципы совершения платежей. Появляются новые способы осуществления оплат, в том числе с использованием биометрии и 🗣голосовых помощников, QR-кодов и 📱мобильных устройств, 📱мессенджеров и чат-ботов.

Если вы хотите сделать свои платежные инструменты более удобными, современными и, возможно, еще сэкономить при этом бюджет – приходите на БЕСПЛАТНУЮ онлайн-конференцию «Платежные решения», организованное Диджитал Лайн, НКФО ЕРИП, Ассоциация кассовых аппаратов.

📆Мероприятие пройдет 12 мая 2023 года.

Подробнее читайте на портале GB.BY⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 10.05.2023г.

🇺🇸 1 USD - 2,8287/⬇️0,0566

🇪🇺 1 EUR - 3,1189/⬇️0,0698

🇷🇺 100 RUB - 3,6901/⬆️0,0274

💰Официальные курсы валют Нацбанка РБ на завтра 11.05.2023 г.

🇺🇸 1 USD - 2,8354/⬆️0,0067

🇪🇺 1 EUR - 3,1070/⬇️0,0119

🇷🇺 100 RUB - 3,6921/⬆️0,0020

🇺🇸 1 USD - 2,8287/⬇️0,0566

🇪🇺 1 EUR - 3,1189/⬇️0,0698

🇷🇺 100 RUB - 3,6901/⬆️0,0274

💰Официальные курсы валют Нацбанка РБ на завтра 11.05.2023 г.

🇺🇸 1 USD - 2,8354/⬆️0,0067

🇪🇺 1 EUR - 3,1070/⬇️0,0119

🇷🇺 100 RUB - 3,6921/⬆️0,0020

Организация, сдающая в аренду помещение, приняла решение исчислять НДС со стоимости приобретенных работ (услуг), связанных с арендой, не включенной в сумму арендной платы и перевыставленной арендатору для возмещения.

Please open Telegram to view this post

VIEW IN TELEGRAM

Какими бухгалтерскими проводками в учете арендодателя отражаются возмещаемые арендатором коммунальные и другие расходы, не включенные в арендную плату?

Anonymous Quiz

52%

Д-т 76 – К-т 60, Д-т 18 – К-т 60, Д-т 76 – К-т 68-2.

16%

Д-т 76 – К-т 60, Д-т 76 – К-т 68-2.

32%

Д-т 90-10 – К-т 60, Д-т 18 – К-т 60, Д-т 90-10 – К-т 68-2.

💡Правильный ответ - Д-т 76 – К-т 60, Д-т 18 – К-т 60, Д-т 76 – К-т 68-2.

📚Обоснование:

стоимость работ и услуг, предъявляемая к оплате их исполнителями арендодателю, которую последний перевыставляет арендатору для возмещения, не соответствует определениям «затраты» и «экономические выгоды», приведенным в Инструкции № 102. По этой причине они не отражаются на счетах затрат на производство и финансовых результатов. Их следует отражать на счетах учета расчетов.

📎Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Минфина Республики Беларусь от 30.09.2011 № 102.

📚Обоснование:

стоимость работ и услуг, предъявляемая к оплате их исполнителями арендодателю, которую последний перевыставляет арендатору для возмещения, не соответствует определениям «затраты» и «экономические выгоды», приведенным в Инструкции № 102. По этой причине они не отражаются на счетах затрат на производство и финансовых результатов. Их следует отражать на счетах учета расчетов.

📎Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Минфина Республики Беларусь от 30.09.2011 № 102.

#ндс

📭Из письма в редакцию:

«Организация имеет филиалы, которые выделены на отдельный баланс. Они имеют свои УНП и исполняют обязанности по уплате налогов в рамках своей деятельности.

В отдельных случаях между головной организацией и филиалами, а также между филиалами осуществляется передача ТМЦ.

❓Как следует поступать с налоговыми вычетами по НДС?

❓Нужно ли оговаривать возможность передачи налоговых вычетов в учетной политике?

❓Может ли иметь место передача ТМЦ без передачи налоговых вычетов либо передача налоговых вычетов без передачи ТМЦ?

Помогите разобраться.

С уважением, Иван Леонидович, главный бухгалтер»

☝️В части передачи (исчисления) НДС при передаче ТМЦ между головной организацией и филиалами, а также между филиалами существуют 3 возможных варианта действий.

🔎Рассмотрим каждый из них.⤵️

📭Из письма в редакцию:

«Организация имеет филиалы, которые выделены на отдельный баланс. Они имеют свои УНП и исполняют обязанности по уплате налогов в рамках своей деятельности.

В отдельных случаях между головной организацией и филиалами, а также между филиалами осуществляется передача ТМЦ.

❓Как следует поступать с налоговыми вычетами по НДС?

❓Нужно ли оговаривать возможность передачи налоговых вычетов в учетной политике?

❓Может ли иметь место передача ТМЦ без передачи налоговых вычетов либо передача налоговых вычетов без передачи ТМЦ?

Помогите разобраться.

С уважением, Иван Леонидович, главный бухгалтер»

☝️В части передачи (исчисления) НДС при передаче ТМЦ между головной организацией и филиалами, а также между филиалами существуют 3 возможных варианта действий.

🔎Рассмотрим каждый из них.⤵️

📝10 важных дел мая 2023 года

#главноенамесяц

Чтобы не упустить главное, мы составили для вас памятку о 10 важных делах, которые непременно нужно выполнить в мае 2023 г.

1️⃣Выплатить пособия на детей в новых размерах.

С 1 мая 2023 г. изменились размеры пособия на детей, исчисляемые из бюджета прожиточного минимума в среднем на душу населения.

Размеры действующих с 1 мая 2023 г.

2️⃣Перечислить собранные средства в фонд субботника.

Как правильно оформить, учесть и отразить в бухгалтерском и налоговом учете средства, вам подскажет материал:

Субботник-2023: как учитывать заработанные средства

3️⃣Произвести уплату авансового платежа по земельному налогу.

Уплата арендной платы за землю юридическими лицами (за исключением садоводческих товариществ и дачных кооперативов и арендной платы за земли сельскохозяйственного назначения) производится авансовыми платежами либо разово не позднее 22 февраля 2023 г., либо ежеквартально в размере одной четвертой исчисленной годовой суммы арендной платы.

4️⃣Проверить график отпусков.

Приблизилась пора активных отпусков работников, а значит, время вернуться к составленному графику отпусков и сверить сроки. Возможно, следует еще раз свериться с работниками и учесть коррективы, чтоб запланировать расходы на выплату отпускных в течение каждого месяца.

5️⃣Рассчитать и выплатить отпускные работникам с учетом изменений 2023 г.

Напомним вам, что с 1 января 2023 г. внесены изменения в Инструкцию о порядке исчисления среднего заработка, утвержденную постановлением Минтруда Республики Беларусь от 10.04.2000 № 47, в части среднемесячного количества календарных дней, которое теперь равно 29,6.

При расчете отпускных вам будут полезны следующие материалы⤵️

Инструкция № 47: учитываем два важных изменения с 1 января 2023 года

Субботник и средний заработок: как не нарушить нормы законодательства, регулирующие его расчет

Плата за сверхурочную работу в расчете отпускных

С одного отпуска в другой: определяем расчетный период и выплаты, включаемые в расчет среднего заработка

6️⃣Подать уточненные декларации по налогам.

Рекомендуем изучить материал⤵️

В апреле выявлены ошибки прошлого и текущего года. Как их исправить

7️⃣Проверить запланированное рабочее время.

Май насыщен праздниками и переносами, в связи с чем нужно внимательно подойти к расчету рабочего времени, особенно для тех работников, у которых были отпуска, временная нетрудоспособность, командировки, а также работников с 6-дневной рабочей неделей/

8️⃣Изучить изменения законодательства в мае.

Май 2023:важные изменения законодательства

9️⃣Выдавать справки донорам по новой форме.

🔟Изучить проект Закона об изменении законов по вопросам предпринимательской деятельности.

#главноенамесяц

Чтобы не упустить главное, мы составили для вас памятку о 10 важных делах, которые непременно нужно выполнить в мае 2023 г.

1️⃣Выплатить пособия на детей в новых размерах.

С 1 мая 2023 г. изменились размеры пособия на детей, исчисляемые из бюджета прожиточного минимума в среднем на душу населения.

Размеры действующих с 1 мая 2023 г.

2️⃣Перечислить собранные средства в фонд субботника.

Как правильно оформить, учесть и отразить в бухгалтерском и налоговом учете средства, вам подскажет материал:

Субботник-2023: как учитывать заработанные средства

3️⃣Произвести уплату авансового платежа по земельному налогу.

Уплата арендной платы за землю юридическими лицами (за исключением садоводческих товариществ и дачных кооперативов и арендной платы за земли сельскохозяйственного назначения) производится авансовыми платежами либо разово не позднее 22 февраля 2023 г., либо ежеквартально в размере одной четвертой исчисленной годовой суммы арендной платы.

4️⃣Проверить график отпусков.

Приблизилась пора активных отпусков работников, а значит, время вернуться к составленному графику отпусков и сверить сроки. Возможно, следует еще раз свериться с работниками и учесть коррективы, чтоб запланировать расходы на выплату отпускных в течение каждого месяца.

5️⃣Рассчитать и выплатить отпускные работникам с учетом изменений 2023 г.

Напомним вам, что с 1 января 2023 г. внесены изменения в Инструкцию о порядке исчисления среднего заработка, утвержденную постановлением Минтруда Республики Беларусь от 10.04.2000 № 47, в части среднемесячного количества календарных дней, которое теперь равно 29,6.

При расчете отпускных вам будут полезны следующие материалы⤵️

Инструкция № 47: учитываем два важных изменения с 1 января 2023 года

Субботник и средний заработок: как не нарушить нормы законодательства, регулирующие его расчет

Плата за сверхурочную работу в расчете отпускных

С одного отпуска в другой: определяем расчетный период и выплаты, включаемые в расчет среднего заработка

6️⃣Подать уточненные декларации по налогам.

Рекомендуем изучить материал⤵️

В апреле выявлены ошибки прошлого и текущего года. Как их исправить

7️⃣Проверить запланированное рабочее время.

Май насыщен праздниками и переносами, в связи с чем нужно внимательно подойти к расчету рабочего времени, особенно для тех работников, у которых были отпуска, временная нетрудоспособность, командировки, а также работников с 6-дневной рабочей неделей/

8️⃣Изучить изменения законодательства в мае.

Май 2023:важные изменения законодательства

9️⃣Выдавать справки донорам по новой форме.

🔟Изучить проект Закона об изменении законов по вопросам предпринимательской деятельности.

Telegram

GB_BY Главный Бухгалтер

#пособиянадетей

💰Официальные курсы валют Нацбанка РБ на сегодня 11.05.2023г.

🇺🇸 1 USD - 2,8354/⬆️0,0067

🇪🇺 1 EUR - 3,1070/⬇️0,0119

🇷🇺 100 RUB - 3,6921/⬆️0,0020

💰Официальные курсы валют Нацбанка РБ на завтра 12.05.2023 г.

🇺🇸 1 USD - 2,7997/⬇️0,0357

🇪🇺 1 EUR - 3,0595/⬇️0,0475

🇷🇺 100 RUB - 3,7127/⬆️0,0206

🇺🇸 1 USD - 2,8354/⬆️0,0067

🇪🇺 1 EUR - 3,1070/⬇️0,0119

🇷🇺 100 RUB - 3,6921/⬆️0,0020

💰Официальные курсы валют Нацбанка РБ на завтра 12.05.2023 г.

🇺🇸 1 USD - 2,7997/⬇️0,0357

🇪🇺 1 EUR - 3,0595/⬇️0,0475

🇷🇺 100 RUB - 3,7127/⬆️0,0206

📂Временная нетрудоспособность в вопросах и ответах: рассматриваем нестандартные ситуации

#пособияповременнойнетрудоспособности

🟢Временная нетрудоспособность и прогулы работника

Работник представил листок нетрудоспособности в связи с общим заболеванием, который выдан на период с 17 по 30 марта 2023 г. (14 календарных дней). Работник совершил прогул без уважительной причины 14 марта 2023 г., с 15 по 16 марта 2023 г. он отстранялся от работы. Период уплаты обязательных страховых взносов на социальное страхование за работника составляет более 6 месяцев.

❓В каком размере назначается пособие по временной нетрудоспособности?

Пособие по временной нетрудоспособности в общем порядке назначается в размере 80 % среднедневного заработка за первые 12 календарных дней нетрудоспособности и в размере 100 % среднедневного заработка за последующие календарные дни непрерывной временной нетрудоспособности (часть первая п. 16 Положения № 569).

Пособие по временной нетрудоспособности назначается в размере 50 % от исчисленного пособия в случае наступления временной нетрудоспособности в период прогула без уважительной причины (подп. 19.3 п. 19 Положения № 569).

☝️Если после прогула у работника были дни отстранения от работы, а затем наступила временная нетрудоспособность, она не считается наступившей в период прогула.

Пособие по временной нетрудоспособности работнику назначается:

✔️за период с 17 по 28 марта 2023 г. – в размере 80 % среднедневного заработка;

✔️за период с 29 по 30 марта 2023 г. – в размере 100 % среднедневного заработка.

Среднедневной заработок для исчисления пособия по временной нетрудоспособности определяется за расчетный период с 1 сентября 2022 г. по 28 февраля 2023 г.

Другие примеры по теме👇

#пособияповременнойнетрудоспособности

🟢Временная нетрудоспособность и прогулы работника

Работник представил листок нетрудоспособности в связи с общим заболеванием, который выдан на период с 17 по 30 марта 2023 г. (14 календарных дней). Работник совершил прогул без уважительной причины 14 марта 2023 г., с 15 по 16 марта 2023 г. он отстранялся от работы. Период уплаты обязательных страховых взносов на социальное страхование за работника составляет более 6 месяцев.

❓В каком размере назначается пособие по временной нетрудоспособности?

Пособие по временной нетрудоспособности в общем порядке назначается в размере 80 % среднедневного заработка за первые 12 календарных дней нетрудоспособности и в размере 100 % среднедневного заработка за последующие календарные дни непрерывной временной нетрудоспособности (часть первая п. 16 Положения № 569).

Пособие по временной нетрудоспособности назначается в размере 50 % от исчисленного пособия в случае наступления временной нетрудоспособности в период прогула без уважительной причины (подп. 19.3 п. 19 Положения № 569).

☝️Если после прогула у работника были дни отстранения от работы, а затем наступила временная нетрудоспособность, она не считается наступившей в период прогула.

Пособие по временной нетрудоспособности работнику назначается:

✔️за период с 17 по 28 марта 2023 г. – в размере 80 % среднедневного заработка;

✔️за период с 29 по 30 марта 2023 г. – в размере 100 % среднедневного заработка.

Среднедневной заработок для исчисления пособия по временной нетрудоспособности определяется за расчетный период с 1 сентября 2022 г. по 28 февраля 2023 г.

Другие примеры по теме👇

Работник организации для получения социального налогового вычета представил в бухгалтерию договор добровольного страхования жизни и дополнительной пенсии, заключенный на срок более 3 лет. Взнос за апрель по указанному договору был им уплачен в апреле 2023 г. Также в апреле авансом были уплачены взносы за май – июль 2023 г.

Please open Telegram to view this post

VIEW IN TELEGRAM

В каком размере работник может воспользоваться социальным налоговым вычетом по суммам, уплаченным им в качестве страхового взноса, при исчислении подоходного налога с заработной платы, начисленной ему за апрель 2023 г.?

Anonymous Quiz

42%

По всем уплаченным им страховым взносам, в т.ч. и за май – июль.

53%

Только по взносам за апрель.

4%

Только по взносам за апрель и май.

💡Правильный ответ - Только по взносам за апрель.

📚Обоснование:

физическое лицо вправе использовать льготы по налогам, сборам (пошлинам) с момента возникновения правовых оснований для их применения и в течение всего периода действия этих оснований (п. 4 ст. 35 НК). Следовательно, работник организации вправе воспользоваться социальным налоговым вычетом по договору страхования с даты внесения расходов на уплату страховых взносов, но не ранее срока наступления платежа. Платежи за май – июль 2023 г. в апреле 2023 г. признаются авансовыми и вычету подлежат в соответствующих периодах наступления срока платежа, т.е. в мае – за май и т.д.

📎Налоговый кодекс Республики Беларусь.

📚Обоснование:

физическое лицо вправе использовать льготы по налогам, сборам (пошлинам) с момента возникновения правовых оснований для их применения и в течение всего периода действия этих оснований (п. 4 ст. 35 НК). Следовательно, работник организации вправе воспользоваться социальным налоговым вычетом по договору страхования с даты внесения расходов на уплату страховых взносов, но не ранее срока наступления платежа. Платежи за май – июль 2023 г. в апреле 2023 г. признаются авансовыми и вычету подлежат в соответствующих периодах наступления срока платежа, т.е. в мае – за май и т.д.

📎Налоговый кодекс Республики Беларусь.

📂Налог на недвижимость и оказание спонсорской помощи: какую льготу получает организация

#льготы #налогнанедвижимость

Оказана спонсорская помощь за счет уменьшения размера налога на недвижимость

🗂Руководителем организации принято решение об оказании спонсорской помощи волейбольному клубу «Минск» в сумме высвобожденных средств в результате применения коэффициента 1,0 к налогу на недвижимость за I–II кварталы 2023 г. согласно Указу № 191.

Остаточная стоимость основных средств, подлежащих обложению налогом на недвижимость, на 01.01.2023 составляет 100 000 000,00 руб. Объекты недвижимости находятся в г. Минске.

❓Каким образом рассчитать сумму спонсорской помощи и налог на недвижимость в данной ситуации?

☝️Объектами обложения налогом на недвижимость у плательщиков-организаций признаются капитальные строения (здания, сооружения), за исключением объектов, перечисленных в п. 2 ст. 227 НК (п. 1 ст. 227 НК).

Налоговая база налога на недвижимость у плательщиков-организаций определяется исходя из наличия на 1 января календарного года капитальных строений (зданий, сооружений) по остаточной стоимости (п. 1 ст. 229 НК).

Для плательщиков-организаций годовая ставка налога на недвижимость в отношении капитальных строений (зданий, сооружений) устанавливается в размере 1 % (абз. 2 подп. 1.1 п. 1 ст. 230 НК).

Налог на недвижимость исчисляется по ставке, увеличенной (уменьшенной) в соответствии с решением местного Совета депутатов по месту нахождения объектов налогообложения (п. 2 ст. 230 НК).

Для г. Минска коэффициент для налога на недвижимость установлен в размере 2,0 (подп. 1.1 п. 1 решения № 255).

Налог на недвижимость, рассчитанный с учетом коэффициента 2,0 к ставке налога, составит:

▪️за 2023 г.:

100 000 000,00 × 1 / 100 × 2,0 = 2 000 000,00 бел. руб.;

▪️за I–II кварталы 2023 г.:

2 000 000,00 / 4 × 2 = 1 000 000,00 бел. руб.

Для организаций, оказывающих безвозмездную (спонсорскую) помощь в установленном законодательством порядке волейбольному клубу «Минск», коэффициент к ставке налога на недвижимость составляет 1,0 (подп. 1.3 п. 1 решения № 255).

Читать подробнее⤵️⤵️

#льготы #налогнанедвижимость

Оказана спонсорская помощь за счет уменьшения размера налога на недвижимость

🗂Руководителем организации принято решение об оказании спонсорской помощи волейбольному клубу «Минск» в сумме высвобожденных средств в результате применения коэффициента 1,0 к налогу на недвижимость за I–II кварталы 2023 г. согласно Указу № 191.

Остаточная стоимость основных средств, подлежащих обложению налогом на недвижимость, на 01.01.2023 составляет 100 000 000,00 руб. Объекты недвижимости находятся в г. Минске.

❓Каким образом рассчитать сумму спонсорской помощи и налог на недвижимость в данной ситуации?

☝️Объектами обложения налогом на недвижимость у плательщиков-организаций признаются капитальные строения (здания, сооружения), за исключением объектов, перечисленных в п. 2 ст. 227 НК (п. 1 ст. 227 НК).

Налоговая база налога на недвижимость у плательщиков-организаций определяется исходя из наличия на 1 января календарного года капитальных строений (зданий, сооружений) по остаточной стоимости (п. 1 ст. 229 НК).

Для плательщиков-организаций годовая ставка налога на недвижимость в отношении капитальных строений (зданий, сооружений) устанавливается в размере 1 % (абз. 2 подп. 1.1 п. 1 ст. 230 НК).

Налог на недвижимость исчисляется по ставке, увеличенной (уменьшенной) в соответствии с решением местного Совета депутатов по месту нахождения объектов налогообложения (п. 2 ст. 230 НК).

Для г. Минска коэффициент для налога на недвижимость установлен в размере 2,0 (подп. 1.1 п. 1 решения № 255).

Налог на недвижимость, рассчитанный с учетом коэффициента 2,0 к ставке налога, составит:

▪️за 2023 г.:

100 000 000,00 × 1 / 100 × 2,0 = 2 000 000,00 бел. руб.;

▪️за I–II кварталы 2023 г.:

2 000 000,00 / 4 × 2 = 1 000 000,00 бел. руб.

Для организаций, оказывающих безвозмездную (спонсорскую) помощь в установленном законодательством порядке волейбольному клубу «Минск», коэффициент к ставке налога на недвижимость составляет 1,0 (подп. 1.3 п. 1 решения № 255).

Читать подробнее⤵️⤵️

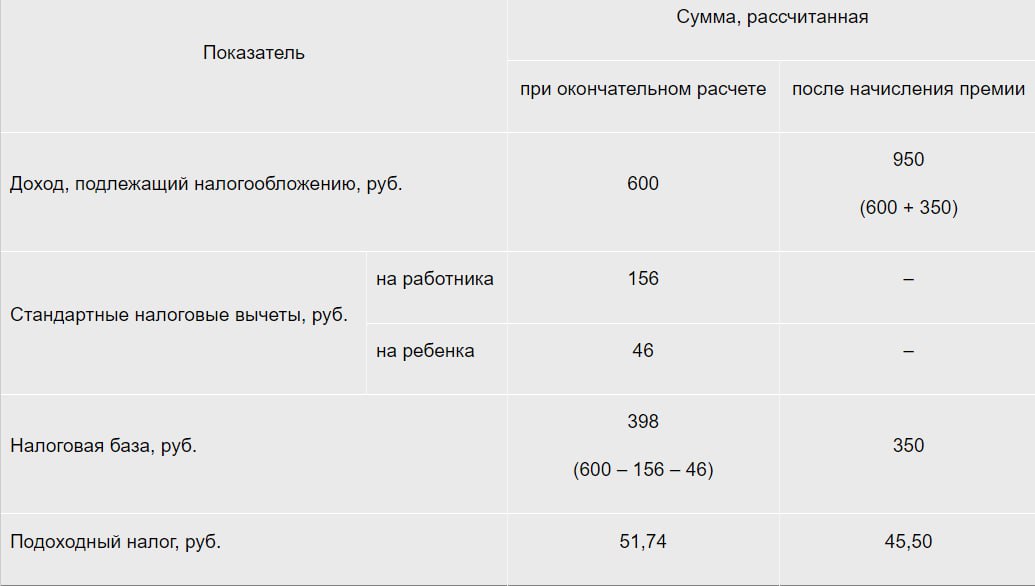

📝Шпаргалка для бухгалтера. Выплата премии после увольнения: бухгалтерский учет и налогообложение в 2023 году

#премии

🖋Премия работнику может быть выплачена и после его увольнения. В таком случае порядок ее учета имеет свои нюансы. В статье автор рассмотрит, какие «зарплатные» налоги начисляются на такую выплату и как правильно отразить премию в налоговом и бухгалтерском учете.

🗂Работник был уволен 10 апреля 2023 г., с ним был произведен окончательный расчет. Доход работника, подлежащий налогообложению, за апрель 2023 г. составил 600 руб. Поскольку сумма дохода меньше, чем 944 руб., работнику был предоставлен стандартный налоговый вычет в размере 156 руб. Также ему был предоставлен стандартный налоговый вычет на ребенка в размере 46 руб.

После увольнения в организации издан приказ о премировании по итогам работы за март 2023 г., согласно которому бывшему работнику в апреле причитается премия в размере 350 руб.

Несмотря на то что премия начислена по итогам работы за март 2023 г., это доход апреля 2023 г., так как ее начисление произведено в апреле.

В таблице представлен расчет подоходного налога при окончательном расчете и после начисления работнику премии⤵️

#премии

🖋Премия работнику может быть выплачена и после его увольнения. В таком случае порядок ее учета имеет свои нюансы. В статье автор рассмотрит, какие «зарплатные» налоги начисляются на такую выплату и как правильно отразить премию в налоговом и бухгалтерском учете.

🗂Работник был уволен 10 апреля 2023 г., с ним был произведен окончательный расчет. Доход работника, подлежащий налогообложению, за апрель 2023 г. составил 600 руб. Поскольку сумма дохода меньше, чем 944 руб., работнику был предоставлен стандартный налоговый вычет в размере 156 руб. Также ему был предоставлен стандартный налоговый вычет на ребенка в размере 46 руб.

После увольнения в организации издан приказ о премировании по итогам работы за март 2023 г., согласно которому бывшему работнику в апреле причитается премия в размере 350 руб.

Несмотря на то что премия начислена по итогам работы за март 2023 г., это доход апреля 2023 г., так как ее начисление произведено в апреле.

В таблице представлен расчет подоходного налога при окончательном расчете и после начисления работнику премии⤵️

{kind=link}

💰Официальные курсы валют Нацбанка РБ на сегодня 12.05.2023г.

🇺🇸 1 USD - 2,7997/⬇️0,0357

🇪🇺 1 EUR - 3,0595/⬇️0,0475

🇷🇺 100 RUB - 3,7127/⬆️0,0206

💰Официальные курсы валют Нацбанка РБ на завтра 13.05.2023 г.

🇺🇸 1 USD - 2,8363/⬆️0,0366

🇪🇺 1 EUR - 3,0950/⬆️0,0355

🇷🇺 100 RUB - 3,7040/⬇️0,0087

🇺🇸 1 USD - 2,7997/⬇️0,0357

🇪🇺 1 EUR - 3,0595/⬇️0,0475

🇷🇺 100 RUB - 3,7127/⬆️0,0206

💰Официальные курсы валют Нацбанка РБ на завтра 13.05.2023 г.

🇺🇸 1 USD - 2,8363/⬆️0,0366

🇪🇺 1 EUR - 3,0950/⬆️0,0355

🇷🇺 100 RUB - 3,7040/⬇️0,0087

📑Выставление дополнительного ЭСЧФ при реализации товаров, ввезенных на территорию Республики Беларусь, ниже цены приобретения

#эсчф

Срок выставления ЭСЧФ

⏳Для дополнительных ЭСЧФ, выставляемых на положительную разницу, НК отдельных сроков не установлено.

☝️Полагаем, следует придерживаться общей нормы выставления дополнительного ЭСЧФ в соответствии с п. 8 ст. 131 НК.

ЭСЧФ, если обязанность его создания возникает у плательщика, являющегося продавцом, создается и направляется на Портал (без необходимости его выставления покупателю) в отношении каждого оборота по реализации товаров (работ, услуг), имущественных прав не позднее 20-го числа месяца, следующего за месяцем, в котором наступил момент фактической реализации товаров (работ, услуг), имущественных прав.

Порядок выставления ЭСЧФ

При исчислении налоговой базы в соответствии с нормами подп. 42.1 п. 42 ст. 120 НК организация-продавец должна создать и направить два ЭСЧФ:

1️⃣исходный – в адрес покупателя на сумму реализации и НДС, указанную ТТН (ТН);

2️⃣дополнительный со ссылкой на исходный – на Портал на сумму положительной разницы и суммы НДС от этой разницы (между налоговой базой, определенной исходя из цены приобретения товаров, и налоговой базой, определенной исходя из цены реализации) (часть четвертая п. 11 ст. 131 НК ). Такой дополнительный ЭСЧФ создается со ссылкой на исходный ЭСЧФ.

>>>

Читать подробнее⤵️

#эсчф

Срок выставления ЭСЧФ

⏳Для дополнительных ЭСЧФ, выставляемых на положительную разницу, НК отдельных сроков не установлено.

☝️Полагаем, следует придерживаться общей нормы выставления дополнительного ЭСЧФ в соответствии с п. 8 ст. 131 НК.

ЭСЧФ, если обязанность его создания возникает у плательщика, являющегося продавцом, создается и направляется на Портал (без необходимости его выставления покупателю) в отношении каждого оборота по реализации товаров (работ, услуг), имущественных прав не позднее 20-го числа месяца, следующего за месяцем, в котором наступил момент фактической реализации товаров (работ, услуг), имущественных прав.

Порядок выставления ЭСЧФ

При исчислении налоговой базы в соответствии с нормами подп. 42.1 п. 42 ст. 120 НК организация-продавец должна создать и направить два ЭСЧФ:

1️⃣исходный – в адрес покупателя на сумму реализации и НДС, указанную ТТН (ТН);

2️⃣дополнительный со ссылкой на исходный – на Портал на сумму положительной разницы и суммы НДС от этой разницы (между налоговой базой, определенной исходя из цены приобретения товаров, и налоговой базой, определенной исходя из цены реализации) (часть четвертая п. 11 ст. 131 НК ). Такой дополнительный ЭСЧФ создается со ссылкой на исходный ЭСЧФ.

>>>

Читать подробнее⤵️