❗️В чем риск снижения премии: история одного судебного спора

☝️Иногда наниматели рассматривают премию исключительно как инструмент стимулирования или поощрения и считают при этом, что за труд работнику выплачивается оклад.

Как следствие, по своему желанию они могут менять ее размер – обычно в сторону уменьшения. ⚖️Такая позиция и приводит в зал судебных заседаний.

#премии

✅Читать https://www.gb.by/izdaniya/gb/v-chem-risk-snizheniya-premii-istoriya-o

☝️Иногда наниматели рассматривают премию исключительно как инструмент стимулирования или поощрения и считают при этом, что за труд работнику выплачивается оклад.

Как следствие, по своему желанию они могут менять ее размер – обычно в сторону уменьшения. ⚖️Такая позиция и приводит в зал судебных заседаний.

#премии

✅Читать https://www.gb.by/izdaniya/gb/v-chem-risk-snizheniya-premii-istoriya-o

📂Порядок включения премий в заработок для исчисления пособий

#премии

📌Примеры включения премий в заработок для исчисления пособий, если периодичность их выплаты не установлена ЛПА

Если периодичность премий или иных выплат не определена, то они включаются в порядке, установленном в части третьей п. 24 Положения № 569, в том случае, если не являются единовременными.

☝В целях исчисления пособий единовременной выплатой считаются денежные средства, выплаченные 1 раз в течение финансового года по одному основанию до дня возникновения у работника права на пособие.

Пример

Когда премия за выполнение особо важного задания включается в заработок для исчисления пособия

🗂Работница представила листок нетрудоспособности по уходу за больным ребенком на период с 17 по 21 января 2022 г. Расчетный период для исчисления пособия – с 1 июля по 31 декабря 2021 г. Согласно лицевому счету работнице в ноябре 2021 г. (отработан полностью) выплачивалась премия за особо важное задание в сумме 250 руб. В организации премия за особо важное задание в 2021 г. выплачивалась другим работникам в июле. В целях исчисления пособия данная премия не является единовременной. Она включается в заработок для исчисления пособия работнице за ноябрь 2021 г. в сумме 250 руб.

Больше примеров по теме⤵️

#премии

📌Примеры включения премий в заработок для исчисления пособий, если периодичность их выплаты не установлена ЛПА

Если периодичность премий или иных выплат не определена, то они включаются в порядке, установленном в части третьей п. 24 Положения № 569, в том случае, если не являются единовременными.

☝В целях исчисления пособий единовременной выплатой считаются денежные средства, выплаченные 1 раз в течение финансового года по одному основанию до дня возникновения у работника права на пособие.

Пример

Когда премия за выполнение особо важного задания включается в заработок для исчисления пособия

🗂Работница представила листок нетрудоспособности по уходу за больным ребенком на период с 17 по 21 января 2022 г. Расчетный период для исчисления пособия – с 1 июля по 31 декабря 2021 г. Согласно лицевому счету работнице в ноябре 2021 г. (отработан полностью) выплачивалась премия за особо важное задание в сумме 250 руб. В организации премия за особо важное задание в 2021 г. выплачивалась другим работникам в июле. В целях исчисления пособия данная премия не является единовременной. Она включается в заработок для исчисления пособия работнице за ноябрь 2021 г. в сумме 250 руб.

Больше примеров по теме⤵️

📝Шпаргалка для бухгалтера. Выплата премии после увольнения: бухгалтерский учет и налогообложение в 2023 году

#премии

🖋Премия работнику может быть выплачена и после его увольнения. В таком случае порядок ее учета имеет свои нюансы. В статье автор рассмотрит, какие «зарплатные» налоги начисляются на такую выплату и как правильно отразить премию в налоговом и бухгалтерском учете.

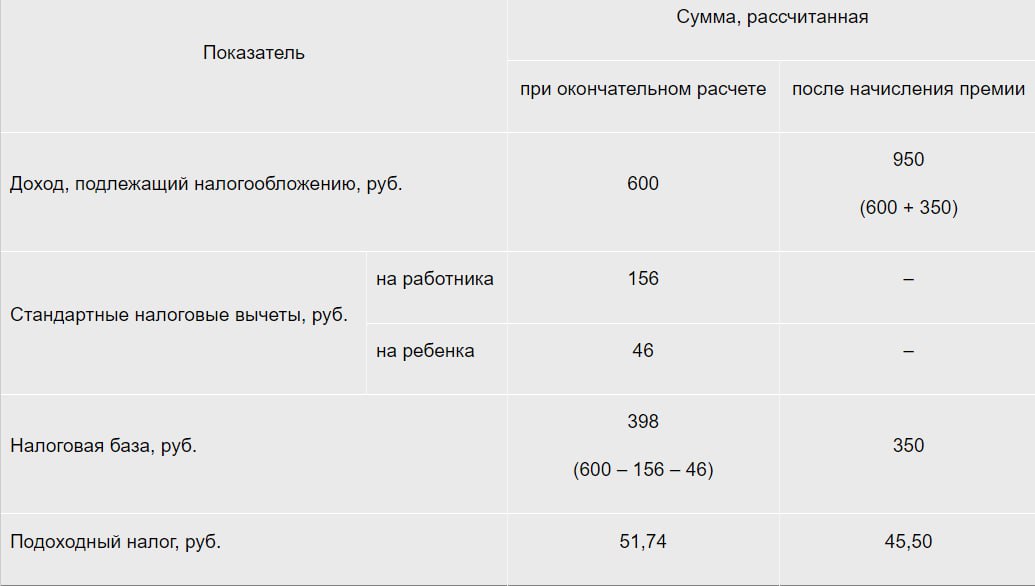

🗂Работник был уволен 10 апреля 2023 г., с ним был произведен окончательный расчет. Доход работника, подлежащий налогообложению, за апрель 2023 г. составил 600 руб. Поскольку сумма дохода меньше, чем 944 руб., работнику был предоставлен стандартный налоговый вычет в размере 156 руб. Также ему был предоставлен стандартный налоговый вычет на ребенка в размере 46 руб.

После увольнения в организации издан приказ о премировании по итогам работы за март 2023 г., согласно которому бывшему работнику в апреле причитается премия в размере 350 руб.

Несмотря на то что премия начислена по итогам работы за март 2023 г., это доход апреля 2023 г., так как ее начисление произведено в апреле.

В таблице представлен расчет подоходного налога при окончательном расчете и после начисления работнику премии⤵️

#премии

🖋Премия работнику может быть выплачена и после его увольнения. В таком случае порядок ее учета имеет свои нюансы. В статье автор рассмотрит, какие «зарплатные» налоги начисляются на такую выплату и как правильно отразить премию в налоговом и бухгалтерском учете.

🗂Работник был уволен 10 апреля 2023 г., с ним был произведен окончательный расчет. Доход работника, подлежащий налогообложению, за апрель 2023 г. составил 600 руб. Поскольку сумма дохода меньше, чем 944 руб., работнику был предоставлен стандартный налоговый вычет в размере 156 руб. Также ему был предоставлен стандартный налоговый вычет на ребенка в размере 46 руб.

После увольнения в организации издан приказ о премировании по итогам работы за март 2023 г., согласно которому бывшему работнику в апреле причитается премия в размере 350 руб.

Несмотря на то что премия начислена по итогам работы за март 2023 г., это доход апреля 2023 г., так как ее начисление произведено в апреле.

В таблице представлен расчет подоходного налога при окончательном расчете и после начисления работнику премии⤵️

{kind=link}

📂Премии и бонусы руководителям в 2024 году выплачиваются по-новому

(Комментарий к постановлению № 96)

#оплататрударуководителя #премии #изменения2024

❗Напомним, что действующее Положение № 597 касается оплаты труда руководителей организаций независимо от формы собственности (за исключением бюджетных организаций и приравненных к ним организаций). ☝️Однако порядок применения Положения № 597 для организаций негосударственной формы собственности носит рекомендательный характер (п. 3 постановления № 597).

В общем порядке заработная плата руководителей состоит:

✔️из оклада;

✔️надбавки;

✔️премии;

✔️бонусов;

✔️вознаграждений, выплачиваемых по результатам финансово-хозяйственной деятельности организаций;

✔️иных выплат, предусмотренных законодательством (п. 2 Положения № 597).

👆Как видим, стимулирующие выплаты занимают существенное место в оплате труда руководителя и базируются на связи с результатами финансово-хозяйственной деятельности организаций.

Что меняется в действующем порядке расчета стимулирующих выплат❓

Читайте подробнее в разделе «Актуальный комментарий» на портале GB.BY⤵️

(Комментарий к постановлению № 96)

#оплататрударуководителя #премии #изменения2024

❗Напомним, что действующее Положение № 597 касается оплаты труда руководителей организаций независимо от формы собственности (за исключением бюджетных организаций и приравненных к ним организаций). ☝️Однако порядок применения Положения № 597 для организаций негосударственной формы собственности носит рекомендательный характер (п. 3 постановления № 597).

В общем порядке заработная плата руководителей состоит:

✔️из оклада;

✔️надбавки;

✔️премии;

✔️бонусов;

✔️вознаграждений, выплачиваемых по результатам финансово-хозяйственной деятельности организаций;

✔️иных выплат, предусмотренных законодательством (п. 2 Положения № 597).

👆Как видим, стимулирующие выплаты занимают существенное место в оплате труда руководителя и базируются на связи с результатами финансово-хозяйственной деятельности организаций.

Что меняется в действующем порядке расчета стимулирующих выплат❓

Читайте подробнее в разделе «Актуальный комментарий» на портале GB.BY⤵️

#оплататруда #премии

#оплататрударуководителя

❓Как должны быть оговорены и оформлены условия оплаты труда и премирования руководителя? ❓В каких пределах и при каких условиях можно учесть в затратах оплату труда руководителя при налогообложении прибыли?

🖊️Нормативные акты, оформление условий оплаты труда

🧮При исчислении налога на прибыль в состав затрат по производству и реализации включаются расходы на оплату труда. Они включают в себя любые начисления работникам в денежной и (или) натуральной форме за исполнение трудовых обязанностей, в т.ч. все виды стимулирующих и компенсирующих выплат, в размерах и по основаниям, установленным законодательством о труде, соглашением, коллективным договором, иным локальным правовым актом, трудовым договором (подп. 2.9 п. 2 ст. 170 НК).

💰Размеры оплаты труда руководителя организации определяются по соглашению сторон при заключении трудового договора (ст. 64 ТК). В свою очередь, трудовой договор с руководителем организации заключается собственником имущества организации либо уполномоченным им органом (организацией) (ст. 254 ТК).

☝️Таким образом, размер и структура заработной платы руководителя, в т.ч. стимулирующих выплат, условия и порядок их выплаты, должны быть определены собственником имущества или уполномоченным им органом, лицом.

✅ Читать подробнее >>>

#оплататрударуководителя

❓Как должны быть оговорены и оформлены условия оплаты труда и премирования руководителя? ❓В каких пределах и при каких условиях можно учесть в затратах оплату труда руководителя при налогообложении прибыли?

🖊️Нормативные акты, оформление условий оплаты труда

🧮При исчислении налога на прибыль в состав затрат по производству и реализации включаются расходы на оплату труда. Они включают в себя любые начисления работникам в денежной и (или) натуральной форме за исполнение трудовых обязанностей, в т.ч. все виды стимулирующих и компенсирующих выплат, в размерах и по основаниям, установленным законодательством о труде, соглашением, коллективным договором, иным локальным правовым актом, трудовым договором (подп. 2.9 п. 2 ст. 170 НК).

💰Размеры оплаты труда руководителя организации определяются по соглашению сторон при заключении трудового договора (ст. 64 ТК). В свою очередь, трудовой договор с руководителем организации заключается собственником имущества организации либо уполномоченным им органом (организацией) (ст. 254 ТК).

☝️Таким образом, размер и структура заработной платы руководителя, в т.ч. стимулирующих выплат, условия и порядок их выплаты, должны быть определены собственником имущества или уполномоченным им органом, лицом.

Please open Telegram to view this post

VIEW IN TELEGRAM