🗂️ Ситуация:

Работник представил листки нетрудоспособности:

– в связи с травмой в быту, причиной которой явилось алкогольное опьянение, – с 6 февраля по 2 марта 2023 г. (травма получена 6 февраля 2023 г.);

– в связи с общим заболеванием – с 1 по 13 марта 2023 г.

Обязательные страховые взносы на социальное страхование за работника уплачивались более чем за 6 месяцев в общей сложности.

Работник представил листки нетрудоспособности:

– в связи с травмой в быту, причиной которой явилось алкогольное опьянение, – с 6 февраля по 2 марта 2023 г. (травма получена 6 февраля 2023 г.);

– в связи с общим заболеванием – с 1 по 13 марта 2023 г.

Обязательные страховые взносы на социальное страхование за работника уплачивались более чем за 6 месяцев в общей сложности.

❓В каком размере назначается пособие по временной нетрудоспособности за 1 марта?

Anonymous Quiz

43%

50%.

48%

80%.

9%

100%.

💡Правильный ответ - 80 %.

📚Обоснование: в данной ситуации листки нетрудоспособности в связи с травмой в быту, причиной которой явилось алкогольное опьянение, и в связи с общим заболеванием выданы работнику без перерыва, однако 1 марта 2023 г. наступили обстоятельства, изменяющие размер пособия с 50 % среднедневного заработка на 80 % среднедневного заработка. В связи с этим случай временной нетрудоспособности с этой даты прервался – и пособие по временной нетрудоспособности назначается отдельно по травме в быту, причиной которой явилось алкогольное опьянение, за период с 6 по 28 февраля 2023 г. и в связи с общим заболеванием – с 1 по 13 марта 2023 г. За первые 12 календарных дней пособие по нетрудоспособности в связи с общим заболеванием назначается в размере 80 % среднедневного заработка (п. 16 Положения № 569).

📎Положение о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденное постановлением Совета Министров Республики Беларусь от 28.06.2013 № 569.

📚Обоснование: в данной ситуации листки нетрудоспособности в связи с травмой в быту, причиной которой явилось алкогольное опьянение, и в связи с общим заболеванием выданы работнику без перерыва, однако 1 марта 2023 г. наступили обстоятельства, изменяющие размер пособия с 50 % среднедневного заработка на 80 % среднедневного заработка. В связи с этим случай временной нетрудоспособности с этой даты прервался – и пособие по временной нетрудоспособности назначается отдельно по травме в быту, причиной которой явилось алкогольное опьянение, за период с 6 по 28 февраля 2023 г. и в связи с общим заболеванием – с 1 по 13 марта 2023 г. За первые 12 календарных дней пособие по нетрудоспособности в связи с общим заболеванием назначается в размере 80 % среднедневного заработка (п. 16 Положения № 569).

📎Положение о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденное постановлением Совета Министров Республики Беларусь от 28.06.2013 № 569.

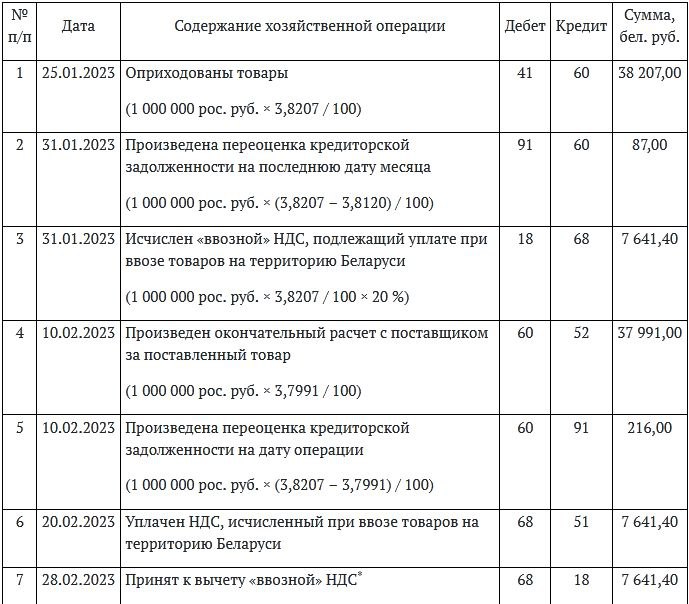

✍️Начисляем, уплачиваем и принимаем к вычету НДС при ввозе товаров с территории государств – членов ЕАЭС

#ввознойндс

🖊️Определение налоговой базы для расчета «ввозного» НДС

Организация оптовой торговли по договору, заключенному с резидентом Российской Федерации, приобрела товары стоимостью1 000 000 рос. руб. Товар оприходован на склад 25 января 2023 г. Официальный курс на 25 января 2023 г. составил 3,8207 бел. руб. за100 рос. руб.

Согласно учетной политике организации:

🖋️учет товаров ведется по покупным ценам;

🖋️товары принимаются к бухгалтерскому учету на дату оприходования их на склад организации;

🖋️стоимость каждой единицы приобретенного товара в белорусских рублях определяется исходя из удельного веса стоимости каждой единицы товара в иностранной валюте в общей стоимости товаров.

📌Оприходование товаров и начисление НДС при полном отсутствии предоплаты

🧮Расчет за поставленные товары произведен 10 февраля 2023 г.

Отражение операций в бухгалтерском учете представлено в таблице👇

#ввознойндс

🖊️Определение налоговой базы для расчета «ввозного» НДС

Организация оптовой торговли по договору, заключенному с резидентом Российской Федерации, приобрела товары стоимостью1 000 000 рос. руб. Товар оприходован на склад 25 января 2023 г. Официальный курс на 25 января 2023 г. составил 3,8207 бел. руб. за100 рос. руб.

Согласно учетной политике организации:

🖋️учет товаров ведется по покупным ценам;

🖋️товары принимаются к бухгалтерскому учету на дату оприходования их на склад организации;

🖋️стоимость каждой единицы приобретенного товара в белорусских рублях определяется исходя из удельного веса стоимости каждой единицы товара в иностранной валюте в общей стоимости товаров.

📌Оприходование товаров и начисление НДС при полном отсутствии предоплаты

🧮Расчет за поставленные товары произведен 10 февраля 2023 г.

Отражение операций в бухгалтерском учете представлено в таблице👇

{kind=link}

📂Десять вопросов по составлению годового отчета за 2022 год

#годовойотчет

Годовой отчет за 2022 год многими бухгалтерами уже практически составлен. Предлагаем вам еще раз удостовериться в правильности его составления, изучив ответы на отдельные вопросы.

1️⃣По какой строке бухгалтерского баланса отразить остаток на 31.12.2022 по счету 44 «Расходы на реализацию» в части транспортных затрат, связанных с приобретением товара, приходящихся на остаток товара?

2️⃣Должны ли данные стр. 150 «Прибыль (убыток) до налогообложения» отчета о прибылях и убытках быть равны данным стр. 14 «Прибыль к налогообложению» налоговой декларации (расчета) по налогу на прибыль?

3️⃣В какой строке бухгалтерского баланса отражается задолженность перед банком по возобновляемой кредитной линии, открытой в 2022 г., по которой срок погашения каждого предоставленного транша – 30–90 дней, а срок, на который открыта кредитная линия, истекает в 2024 г.?

Другие вопросы смотрите на портале GB.BY⤵️

#годовойотчет

Годовой отчет за 2022 год многими бухгалтерами уже практически составлен. Предлагаем вам еще раз удостовериться в правильности его составления, изучив ответы на отдельные вопросы.

1️⃣По какой строке бухгалтерского баланса отразить остаток на 31.12.2022 по счету 44 «Расходы на реализацию» в части транспортных затрат, связанных с приобретением товара, приходящихся на остаток товара?

2️⃣Должны ли данные стр. 150 «Прибыль (убыток) до налогообложения» отчета о прибылях и убытках быть равны данным стр. 14 «Прибыль к налогообложению» налоговой декларации (расчета) по налогу на прибыль?

3️⃣В какой строке бухгалтерского баланса отражается задолженность перед банком по возобновляемой кредитной линии, открытой в 2022 г., по которой срок погашения каждого предоставленного транша – 30–90 дней, а срок, на который открыта кредитная линия, истекает в 2024 г.?

Другие вопросы смотрите на портале GB.BY⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 23.03.2023 г.

🇺🇸 1 USD - 2,8600/⬇️0,0003

🇪🇺 1 EUR - 3,0847/⬆️0,0107

🇷🇺 100 RUB - 3,7297/⬇️0,0009

💰Официальные курсы валют Нацбанка РБ на завтра 24.03.2023 г.

🇺🇸 1 USD - 2,8520/⬇️0,0080

🇪🇺 1 EUR - 3,1018/⬆️0,0171

🇷🇺 100 RUB - 3,7315/⬆️0,0018

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸 1 USD - 2,8600/⬇️0,0003

🇪🇺 1 EUR - 3,0847/⬆️0,0107

🇷🇺 100 RUB - 3,7297/⬇️0,0009

💰Официальные курсы валют Нацбанка РБ на завтра 24.03.2023 г.

🇺🇸 1 USD - 2,8520/⬇️0,0080

🇪🇺 1 EUR - 3,1018/⬆️0,0171

🇷🇺 100 RUB - 3,7315/⬆️0,0018

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

GB.BY | Бухгалтерский портал

👩⚖️Судебные издержки и НДС

#ндс

Решением хозяйственного суда в марте 2023 г. удовлетворены предъявленные истцом (поставщик – резидент Республики Беларусь) исковые требования к ответчику (покупатель – резидент Республики Беларусь) в части:

✔️взыскания задолженности с покупателя за отгруженный товар;

✔️взыскания стоимости услуг привлеченного юриста (договор оказания юридических услуг);

✔️возмещения уплаченной истцом госпошлины.

❓Облагается ли НДС (увеличивает ли налоговую базу) поступившее продавцу от покупателя возмещение стоимости услуг привлеченного юриста и расходов по уплате госпошлины?

💡 Не облагается.

📖 Налоговая база НДС увеличивается на суммы, фактически полученные (причитающиеся к получению) за реализованные товары (работы, услуги), имущественные права сверх цены их реализации либо иначе связанные с оплатой реализованных товаров (работ, услуг), имущественных прав (подп. 4.1 п. 4 ст. 120 Налогового кодекса Республики Беларусь).

При определении налоговой базы НДС не учитываются полученные плательщиком средства, не связанные с расчетами по оплате товаров (работ, услуг), имущественных прав (п. 5 ст. 120 НК).

☝️Следовательно, расходы на приобретение юридических услуг и расходы по уплате государственной пошлины, понесенные истцом и отнесенные решением суда на ответчика, не подлежат обложению НДС (не увеличивают налоговую базу) у истца (продавца) при их возмещении ответчиком.

#ндс

Решением хозяйственного суда в марте 2023 г. удовлетворены предъявленные истцом (поставщик – резидент Республики Беларусь) исковые требования к ответчику (покупатель – резидент Республики Беларусь) в части:

✔️взыскания задолженности с покупателя за отгруженный товар;

✔️взыскания стоимости услуг привлеченного юриста (договор оказания юридических услуг);

✔️возмещения уплаченной истцом госпошлины.

❓Облагается ли НДС (увеличивает ли налоговую базу) поступившее продавцу от покупателя возмещение стоимости услуг привлеченного юриста и расходов по уплате госпошлины?

При определении налоговой базы НДС не учитываются полученные плательщиком средства, не связанные с расчетами по оплате товаров (работ, услуг), имущественных прав (п. 5 ст. 120 НК).

☝️Следовательно, расходы на приобретение юридических услуг и расходы по уплате государственной пошлины, понесенные истцом и отнесенные решением суда на ответчика, не подлежат обложению НДС (не увеличивают налоговую базу) у истца (продавца) при их возмещении ответчиком.

Please open Telegram to view this post

VIEW IN TELEGRAM

❓Следует ли с 1 января 2023 г. пересмотреть условия договора лизинга, предусмотрев линейный способ начисления амортизации исходя из нормативного срока службы?

Anonymous Quiz

10%

Да, в обязательном порядке.

63%

Нет, такой обязанности законодательно не предусмотрено.

13%

Да, но только по автомобилям, по которым срок до истечения договора лизинга превышает 1 год.

14%

Посмотреть ответ.

💡 Правильный ответ - Нет, такой обязанности законодательно не предусмотрено.

📚Обоснование: п. 2 постановления № 16/53/97, внесшего изменения в Инструкцию № 37/18/6 с 1 января 2023, предусмотрено, что организации и индивидуальные предприниматели вправе начислять амортизацию по объектам, числившимся в составе основных средств и нематериальных активов до даты вступления в силу постановления № 16/53/97, согласно порядку начисления амортизации этих объектов, установленному организацией (индивидуальным предпринимателем) в соответствии с законодательством, действовавшим до вступления в силу постановления № 16/53/97. ☝️Таким образом, по легковым автомобилям, включая являющиеся предметами лизинга в рамках договоров, заключенных до 1 января 2023 г., правомерно сохранить ранее установленный порядок начисления амортизации, в т.ч. сроки и методы.

📎Постановление Минэкономики, Минфина и Минстройархитектуры Республики Беларусь от 25.11.2022 № 16/53/97.

📎Инструкция о порядке начисления амортизации, утвержденная постановлением Минэкономики, Минфина и Минстройархитектуры Республики Беларусь от 27.02.2009 № 37/18/6.

📚Обоснование: п. 2 постановления № 16/53/97, внесшего изменения в Инструкцию № 37/18/6 с 1 января 2023, предусмотрено, что организации и индивидуальные предприниматели вправе начислять амортизацию по объектам, числившимся в составе основных средств и нематериальных активов до даты вступления в силу постановления № 16/53/97, согласно порядку начисления амортизации этих объектов, установленному организацией (индивидуальным предпринимателем) в соответствии с законодательством, действовавшим до вступления в силу постановления № 16/53/97. ☝️Таким образом, по легковым автомобилям, включая являющиеся предметами лизинга в рамках договоров, заключенных до 1 января 2023 г., правомерно сохранить ранее установленный порядок начисления амортизации, в т.ч. сроки и методы.

📎Постановление Минэкономики, Минфина и Минстройархитектуры Республики Беларусь от 25.11.2022 № 16/53/97.

📎Инструкция о порядке начисления амортизации, утвержденная постановлением Минэкономики, Минфина и Минстройархитектуры Республики Беларусь от 27.02.2009 № 37/18/6.

🗃Как учесть б/у оргтехнику и определить норму амортизации, или Зачем создавать комиссию по проведению амортизационной политики

#основныесредства #амортизация

✍️В связи с принятием новых нормативных правовых актов в области бухгалтерского учета изменились подходы в разграничении приобретаемого имущества на запасы и основные средства.

🔎Рассмотрим, на примере приобретения организацией, оказывающей полиграфические услуги, недорогих бывших в употреблении компьютера, принтера и копировального аппарата, которые будут использоваться в основной деятельности, почему эти объекты нельзя учитывать в составе запасов, какие документы следует оформить и как правильно определить норму амортизации.

☝️При этом подробно рассмотрим функции комиссии по амортизационной политике и ее роль в отношении рассматриваемой темы.

Вы узнаете:

▪️Основные средства или запасы?

▪️Оформляем документы на приход

▪️Что такое «амортизационная политика»

▪️Основные средства и их классификация

▪️Определение характеристик

▪️Сроки службы и полезного использования

▪️Определение нормативных сроков службы

▪️Определение сроков полезного использования

▪️Выбор способа и метода начисления амортизации

▪️Применение поправочных коэффициентов

▪️Определение первоначальной стоимости

▪️Расчет месячной суммы амортизации

▪️Иные функции комиссии

▪️Записи в бухгалтерском учете

А вы читали наши материалы по учету запасов?

С 2023 года учет запасов ведем по-новому

Как теперь определить, что относится к запасам, а что к основным средствам?

Запасы, запасы...

#основныесредства #амортизация

✍️В связи с принятием новых нормативных правовых актов в области бухгалтерского учета изменились подходы в разграничении приобретаемого имущества на запасы и основные средства.

🔎Рассмотрим, на примере приобретения организацией, оказывающей полиграфические услуги, недорогих бывших в употреблении компьютера, принтера и копировального аппарата, которые будут использоваться в основной деятельности, почему эти объекты нельзя учитывать в составе запасов, какие документы следует оформить и как правильно определить норму амортизации.

☝️При этом подробно рассмотрим функции комиссии по амортизационной политике и ее роль в отношении рассматриваемой темы.

Вы узнаете:

▪️Основные средства или запасы?

▪️Оформляем документы на приход

▪️Что такое «амортизационная политика»

▪️Основные средства и их классификация

▪️Определение характеристик

▪️Сроки службы и полезного использования

▪️Определение нормативных сроков службы

▪️Определение сроков полезного использования

▪️Выбор способа и метода начисления амортизации

▪️Применение поправочных коэффициентов

▪️Определение первоначальной стоимости

▪️Расчет месячной суммы амортизации

▪️Иные функции комиссии

▪️Записи в бухгалтерском учете

А вы читали наши материалы по учету запасов?

С 2023 года учет запасов ведем по-новому

Как теперь определить, что относится к запасам, а что к основным средствам?

Запасы, запасы...

Telegram

GB_BY Главный Бухгалтер

🔥Новые подходы к учету запасов: (Комментарий к постановлению Минфина Республики Беларусь № 64)

#запасы

✍️С 1 января 2023 г. учет запасов организации должны вести по правилам нового документа ‒ НСБУ № 64. С этой же даты не применяется Инструкция № 133.

…

#запасы

✍️С 1 января 2023 г. учет запасов организации должны вести по правилам нового документа ‒ НСБУ № 64. С этой же даты не применяется Инструкция № 133.

…

📂Представление налоговыми агентами сведений о доходах, выплаченных физическим лицам в 2022 году: что должен знать бухгалтер

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/pam/Pamyatka_11-23.pdf

📢Все памятки доступны по тегу #памятка

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/pam/Pamyatka_11-23.pdf

📢Все памятки доступны по тегу #памятка

🇺🇸 1 USD - 2,8520/⬇️0,0080

🇪🇺 1 EUR - 3,1018/⬆️0,0171

🇷🇺 100 RUB - 3,7315/⬆️0,0018

🇺🇸 1 USD - 2,8426/⬇️0,0094

🇪🇺 1 EUR - 3,0495/⬇️0,0523

🇷🇺 100 RUB - 3,7311/⬇️0,0004

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

Please open Telegram to view this post

VIEW IN TELEGRAM

www.gb.by

GB.BY | Бухгалтерский портал

🗂️Ситуация:

Работник был направлен в командировку без выдачи денежных средств под отчет (аванс не выдавался). В качестве документа, подтверждающего проезд к месту командировки, был представлен проездной документ, приобретенный в кассе БЖД по безналичному расчету посредством личной банковской платежной карты иного лица.

Работник был направлен в командировку без выдачи денежных средств под отчет (аванс не выдавался). В качестве документа, подтверждающего проезд к месту командировки, был представлен проездной документ, приобретенный в кассе БЖД по безналичному расчету посредством личной банковской платежной карты иного лица.

❓Имеет ли право наниматель возместить стоимость проезда в связи с отсутствием копии карт-чека (сам билет присутствует)?

Anonymous Quiz

14%

Нет, необходим билет и копия карт-чека.

80%

Да, достаточно одного билета.

6%

Узнать ответ.

💡 Правильный ответ - Да, достаточно одного билета.

📚 Обоснование:

В случае приобретения проездных документов (билетов) работником самостоятельно расходы по их приобретению возмещаются при представлении подтверждающих документов, установленных п. 91 Инструкции № 117 (п. 10 Положения № 176). К числу документов, прилагаемых к отчету, относится проездной документ (билет) (абз. 6 п. 91 Инструкции № 117).

☝️Таким образом, при наличии проездного билета по проезду железнодорожным транспортом общего пользования представления иных подтверждающих документов не требуется. Расходы по проезду работнику возмещаются.

📎Инструкция о порядках ведения кассовых операций и расчетов наличными денежными средствами, утвержденная постановлением Правления Нацбанка Республики Беларусь от 19.03.2019 № 117.

📎Положение о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках, утвержденное постановлением Совета Министров Республики Беларусь от 19.03.2019 № 176.

📚 Обоснование:

В случае приобретения проездных документов (билетов) работником самостоятельно расходы по их приобретению возмещаются при представлении подтверждающих документов, установленных п. 91 Инструкции № 117 (п. 10 Положения № 176). К числу документов, прилагаемых к отчету, относится проездной документ (билет) (абз. 6 п. 91 Инструкции № 117).

☝️Таким образом, при наличии проездного билета по проезду железнодорожным транспортом общего пользования представления иных подтверждающих документов не требуется. Расходы по проезду работнику возмещаются.

📎Инструкция о порядках ведения кассовых операций и расчетов наличными денежными средствами, утвержденная постановлением Правления Нацбанка Республики Беларусь от 19.03.2019 № 117.

📎Положение о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках, утвержденное постановлением Совета Министров Республики Беларусь от 19.03.2019 № 176.

🙂Доброе утро, коллеги!

На портале GB.BY опубликован свежий номер журнала «Главный Бухгалтер»

🔥Важные темы:

📌Переоценка основных средств в этом году коснулась большого количества организаций. На страницах нашего журнала были даны десятки ответов на самые разные вопросы, поступившие от читателей. В этом номере будет заключительная публикация по указанной теме, которая поможет бухгалтеру окончательно разобраться со всеми нюансами.

📌Направляя работника в зарубежную командировку, наниматель имеет право выдать ему аванс в белорусских рублях. При окончательном расчете с работником важно учитывать данное обстоятельство, чтобы не допустить ошибок.

📌В 2023 г. в порядок исчисления налога на прибыль внесены изменения. До сдачи отчетности за I квартал еще есть время изучить и разобраться с нововведениями в законодательстве. Правильно заполнить налоговую декларацию по налогу на прибыль с учетом новшеств поможет наш материал.

☕Приятного вам чтения!

#свежийномер

На портале GB.BY опубликован свежий номер журнала «Главный Бухгалтер»

🔥Важные темы:

📌Переоценка основных средств в этом году коснулась большого количества организаций. На страницах нашего журнала были даны десятки ответов на самые разные вопросы, поступившие от читателей. В этом номере будет заключительная публикация по указанной теме, которая поможет бухгалтеру окончательно разобраться со всеми нюансами.

📌Направляя работника в зарубежную командировку, наниматель имеет право выдать ему аванс в белорусских рублях. При окончательном расчете с работником важно учитывать данное обстоятельство, чтобы не допустить ошибок.

📌В 2023 г. в порядок исчисления налога на прибыль внесены изменения. До сдачи отчетности за I квартал еще есть время изучить и разобраться с нововведениями в законодательстве. Правильно заполнить налоговую декларацию по налогу на прибыль с учетом новшеств поможет наш материал.

☕Приятного вам чтения!

#свежийномер

✍️Правильно оформляем сведения о доходах, выплаченных физическим лицам в 2022 году

🗂️Организации в феврале 2022 г. исполнилось 10 лет со дня образования. В честь данного юбилея организацией для работников и членов их семей, отдельные из которых являлись иностранными гражданами, был заказан ресторан. Сумма расходов на одного участника составила 135 руб.

❓Надо ли расходы организации на проведение корпоратива включать в сведения о доходах за 2022 г.?

📖Объектом обложения подоходным налогом не признаются доходы в размере оплаты организациями расходов на проведение юбилеев, связанных с осуществляемой ими деятельностью (подп. 2.2 п. 2 ст. 196 НК -2022).

☝️Так как указанные расходы организации понесены в связи с юбилеем организации, они с учетом подп. 2.2 п. 2 ст. 196 НК -2022 не являются объектом для исчисления подоходного налога и в отношении этих доходов сведения в налоговый орган представлять не требуется.

Читайте другие ответы на вопросы по теме в статье⤵️

🗂️Организации в феврале 2022 г. исполнилось 10 лет со дня образования. В честь данного юбилея организацией для работников и членов их семей, отдельные из которых являлись иностранными гражданами, был заказан ресторан. Сумма расходов на одного участника составила 135 руб.

❓Надо ли расходы организации на проведение корпоратива включать в сведения о доходах за 2022 г.?

📖Объектом обложения подоходным налогом не признаются доходы в размере оплаты организациями расходов на проведение юбилеев, связанных с осуществляемой ими деятельностью (подп. 2.2 п. 2 ст. 196 НК -2022).

☝️Так как указанные расходы организации понесены в связи с юбилеем организации, они с учетом подп. 2.2 п. 2 ст. 196 НК -2022 не являются объектом для исчисления подоходного налога и в отношении этих доходов сведения в налоговый орган представлять не требуется.

Читайте другие ответы на вопросы по теме в статье⤵️

🇺🇸 1 USD - 2,8426/⬇️0,0094

🇪🇺 1 EUR - 3,0495/⬇️0,0523

🇷🇺 100 RUB - 3,7311/⬇️0,0004

🇺🇸 1 USD - 2,8504/⬆️0,0078

🇪🇺 1 EUR - 3,0687/⬆️0,0192

🇷🇺 100 RUB - 3,7313/⬆️0,0002

Please open Telegram to view this post

VIEW IN TELEGRAM