✍🏻Новации в уплате «ввозного» НДС и ввозной таможенной пошлины

#ввознойндс

🗂Организация в конце августа ввезла на территорию Республики Беларусь из ЕС товары.

Может ли организация произвести уплату ввозной таможенной пошлины и НДС при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления одним авансовым платежом?

💡Ответ:

Да, может.

✒️Плательщики таможенных платежей вправе осуществить уплату таможенных платежей посредством внесения одного авансового платежа.

Такое право появилось с 1 августа 2021 г. – даты вступления в силу Протокола о внесении изменений в Договор о Евразийском экономическом союзе от 29.05.2014, принятый в г. Ереване 1 октября 2019 г.

📔Протокол скорректировал норму части третьей п. 3 Протокола о порядке зачисления и распределения сумм ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие), их перечисление в доход бюджетов государств-членов (приложение 5 к Договору о ЕАЭС).

С учетом корректировки Протоколом установлена возможность в счет уплаты ввозных таможенных пошлин производить зачет авансовых платежей, вывозных таможенных пошлин, налогов и сборов, а также иных платежей (за исключением специальных, антидемпинговых, компенсационных пошлин), уплаченных в соответствии с законодательством государства – члена ЕАЭС и поступивших на единый счет уполномоченного органа.

📎Справочно: авансовыми платежами признаются денежные средства (деньги), внесенные в счет уплаты предстоящих таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин и не идентифицированные плательщиком в разрезе конкретных видов и сумм таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин в отношении конкретных товаров, если внесение таких авансовых платежей устанавливается в соответствии с законодательством государств – членов ЕАЭС (п. 1 ст. 48 Таможенного кодекса ЕАЭС).

📌Ввозные таможенные пошлины согласно части второй п. 3 Протокола о зачислении уплачиваются на единый счет уполномоченного органа отдельными расчетными (платежными) документами (инструкциями).

☝️С учетом данной нормы ввозная таможенная пошлина до 1 августа т.г. уплачивалась отдельной платежной инструкцией на раздел (подраздел) бюджетной классификации, предназначенный для ввозной таможенной пошлины. Для уплаты иных платежей, взимаемых таможенными органами при декларировании товаров (НДС, таможенные сборы за совершение операций, акцизы и т.д.), плательщики также оформляли отдельные платежные инструкции

Изменения, предусмотренные Протоколом с 1 августа 2021 г., позволяют совершать один авансовый платеж и в последующем распределять необходимые суммы по любым видам таможенных платежей.

Для целей реализации Протокола классификация доходов бюджета дополнена разделом и подразделом бюджетной классификации доходов «3135» для авансовых платежей (приложение 1 к постановлению Минфина РБ от 31.12.2008 № 208 «О бюджетной классификации РБ»).

✍🏻При этом раздел, подраздел классификации доходов бюджета «2601», соответствующий ввозной таможенной пошлине, уплаченной на территории РБ в соответствии с Договором о ЕАЭС, остался действующим.

#ввознойндс

🗂Организация в конце августа ввезла на территорию Республики Беларусь из ЕС товары.

Может ли организация произвести уплату ввозной таможенной пошлины и НДС при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления одним авансовым платежом?

💡Ответ:

Да, может.

✒️Плательщики таможенных платежей вправе осуществить уплату таможенных платежей посредством внесения одного авансового платежа.

Такое право появилось с 1 августа 2021 г. – даты вступления в силу Протокола о внесении изменений в Договор о Евразийском экономическом союзе от 29.05.2014, принятый в г. Ереване 1 октября 2019 г.

📔Протокол скорректировал норму части третьей п. 3 Протокола о порядке зачисления и распределения сумм ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие), их перечисление в доход бюджетов государств-членов (приложение 5 к Договору о ЕАЭС).

С учетом корректировки Протоколом установлена возможность в счет уплаты ввозных таможенных пошлин производить зачет авансовых платежей, вывозных таможенных пошлин, налогов и сборов, а также иных платежей (за исключением специальных, антидемпинговых, компенсационных пошлин), уплаченных в соответствии с законодательством государства – члена ЕАЭС и поступивших на единый счет уполномоченного органа.

📎Справочно: авансовыми платежами признаются денежные средства (деньги), внесенные в счет уплаты предстоящих таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин и не идентифицированные плательщиком в разрезе конкретных видов и сумм таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин в отношении конкретных товаров, если внесение таких авансовых платежей устанавливается в соответствии с законодательством государств – членов ЕАЭС (п. 1 ст. 48 Таможенного кодекса ЕАЭС).

📌Ввозные таможенные пошлины согласно части второй п. 3 Протокола о зачислении уплачиваются на единый счет уполномоченного органа отдельными расчетными (платежными) документами (инструкциями).

☝️С учетом данной нормы ввозная таможенная пошлина до 1 августа т.г. уплачивалась отдельной платежной инструкцией на раздел (подраздел) бюджетной классификации, предназначенный для ввозной таможенной пошлины. Для уплаты иных платежей, взимаемых таможенными органами при декларировании товаров (НДС, таможенные сборы за совершение операций, акцизы и т.д.), плательщики также оформляли отдельные платежные инструкции

Изменения, предусмотренные Протоколом с 1 августа 2021 г., позволяют совершать один авансовый платеж и в последующем распределять необходимые суммы по любым видам таможенных платежей.

Для целей реализации Протокола классификация доходов бюджета дополнена разделом и подразделом бюджетной классификации доходов «3135» для авансовых платежей (приложение 1 к постановлению Минфина РБ от 31.12.2008 № 208 «О бюджетной классификации РБ»).

✍🏻При этом раздел, подраздел классификации доходов бюджета «2601», соответствующий ввозной таможенной пошлине, уплаченной на территории РБ в соответствии с Договором о ЕАЭС, остался действующим.

✍️Начисляем, уплачиваем и принимаем к вычету НДС при ввозе товаров с территории государств – членов ЕАЭС

#ввознойндс

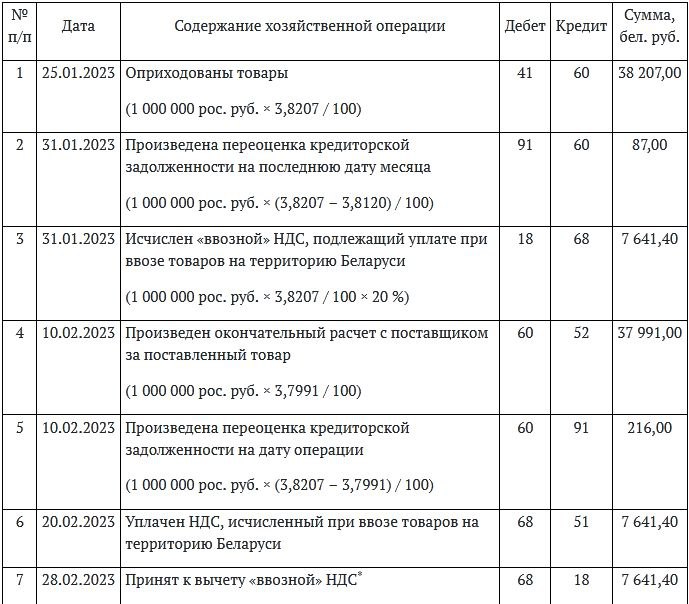

🖊️Определение налоговой базы для расчета «ввозного» НДС

Организация оптовой торговли по договору, заключенному с резидентом Российской Федерации, приобрела товары стоимостью1 000 000 рос. руб. Товар оприходован на склад 25 января 2023 г. Официальный курс на 25 января 2023 г. составил 3,8207 бел. руб. за100 рос. руб.

Согласно учетной политике организации:

🖋️учет товаров ведется по покупным ценам;

🖋️товары принимаются к бухгалтерскому учету на дату оприходования их на склад организации;

🖋️стоимость каждой единицы приобретенного товара в белорусских рублях определяется исходя из удельного веса стоимости каждой единицы товара в иностранной валюте в общей стоимости товаров.

📌Оприходование товаров и начисление НДС при полном отсутствии предоплаты

🧮Расчет за поставленные товары произведен 10 февраля 2023 г.

Отражение операций в бухгалтерском учете представлено в таблице👇

#ввознойндс

🖊️Определение налоговой базы для расчета «ввозного» НДС

Организация оптовой торговли по договору, заключенному с резидентом Российской Федерации, приобрела товары стоимостью1 000 000 рос. руб. Товар оприходован на склад 25 января 2023 г. Официальный курс на 25 января 2023 г. составил 3,8207 бел. руб. за100 рос. руб.

Согласно учетной политике организации:

🖋️учет товаров ведется по покупным ценам;

🖋️товары принимаются к бухгалтерскому учету на дату оприходования их на склад организации;

🖋️стоимость каждой единицы приобретенного товара в белорусских рублях определяется исходя из удельного веса стоимости каждой единицы товара в иностранной валюте в общей стоимости товаров.

📌Оприходование товаров и начисление НДС при полном отсутствии предоплаты

🧮Расчет за поставленные товары произведен 10 февраля 2023 г.

Отражение операций в бухгалтерском учете представлено в таблице👇

{kind=link}

📂Как оприходовать товары, поступившие из Российской Федерации

#импорттоваров #ввознойндс

📌Белорусская организация получила товар от российского поставщика

🗂️Белорусская организация, имеющая сеть магазинов розничной торговли, покупает товары у поставщика – резидента РФ.

🖊️Договором с поставщиком предусмотрено, что право собственности на товары и риски их повреждения или утраты переходят к белорусской организации в момент передачи товара на складе поставщика в РФ до момента загрузки товара в транспортное средство. Договор купли-продажи заключен на условиях последующей оплаты денежными средствами в иностранной валюте.

Товары поставляются перевозчиком на централизованный склад белорусской организации, где сортируются и перемещаются в розничные магазины, расположенные на всей территории Республики Беларусь.

В соответствии с нормами положения об учетной политике:

▪️датой принятия товаров к учету является дата передачи груза перевозчику;

▪️транспортные расходы по приобретению товаров отражаются на счете 44 и распределяются между реализованными и нереализованными товарами;

▪️транспортные расходы по перемещению товаров со склада в магазины отражаются на счете 44 и в полном объеме списываются в дебет счета 90-6.

📦Товары в количестве 10 000 единиц на сумму 1 500 рос. руб. за единицу отгружены со склада в РФ, 02.10.2023 эти товары оприходованы на склад в г. Минске, что подтверждается отметкой в гр. 24 «Груз получен» CMR-накладной.

🗓️03.10.2023 данные товары отгружены в розничные магазины, расположенные на всей территории Республики Беларусь.

🚚Транспортные расходы, связанные с приобретением товаров, составили 10 000 руб., сумма транспортных расходов по перемещению товаров со склада в магазины – 15 000 руб.

На 29.09.2023 курс белорусского рубля за 100 рос. руб. – 3,3875, на 02.10.2023 – 3,3821.

5 октября уплачен НДС.

6 октября в налоговый орган представлено заявление о ввозе товара.

9 октября ЭСЧФ направлен на Портал.

❓Как отразить в бухгалтерском и налоговом учете поступление товаров в Республику Беларусь и их перемещение в розничные магазины?

❓В каком порядке следует принять к вычету «ввозной» НДС?

#импорттоваров #ввознойндс

📌Белорусская организация получила товар от российского поставщика

🗂️Белорусская организация, имеющая сеть магазинов розничной торговли, покупает товары у поставщика – резидента РФ.

🖊️Договором с поставщиком предусмотрено, что право собственности на товары и риски их повреждения или утраты переходят к белорусской организации в момент передачи товара на складе поставщика в РФ до момента загрузки товара в транспортное средство. Договор купли-продажи заключен на условиях последующей оплаты денежными средствами в иностранной валюте.

Товары поставляются перевозчиком на централизованный склад белорусской организации, где сортируются и перемещаются в розничные магазины, расположенные на всей территории Республики Беларусь.

В соответствии с нормами положения об учетной политике:

▪️датой принятия товаров к учету является дата передачи груза перевозчику;

▪️транспортные расходы по приобретению товаров отражаются на счете 44 и распределяются между реализованными и нереализованными товарами;

▪️транспортные расходы по перемещению товаров со склада в магазины отражаются на счете 44 и в полном объеме списываются в дебет счета 90-6.

📦Товары в количестве 10 000 единиц на сумму 1 500 рос. руб. за единицу отгружены со склада в РФ, 02.10.2023 эти товары оприходованы на склад в г. Минске, что подтверждается отметкой в гр. 24 «Груз получен» CMR-накладной.

🗓️03.10.2023 данные товары отгружены в розничные магазины, расположенные на всей территории Республики Беларусь.

🚚Транспортные расходы, связанные с приобретением товаров, составили 10 000 руб., сумма транспортных расходов по перемещению товаров со склада в магазины – 15 000 руб.

На 29.09.2023 курс белорусского рубля за 100 рос. руб. – 3,3875, на 02.10.2023 – 3,3821.

5 октября уплачен НДС.

6 октября в налоговый орган представлено заявление о ввозе товара.

9 октября ЭСЧФ направлен на Портал.

❓Как отразить в бухгалтерском и налоговом учете поступление товаров в Республику Беларусь и их перемещение в розничные магазины?

❓В каком порядке следует принять к вычету «ввозной» НДС?