Forwarded from proVenture (проВенчур)

Biannual Multiples Report 2024 from Acquire.com.

Acquire.com выпустил большой отчет по теме мультипликаторов в midmarket M&A на платформе – это то, чем они занимаются.

В сентябре прошлого года я писал пост по цифрам на ту же тему от основателя Эндрю Газдецки, так что можем даже немного сравнить.

1/ Итак, подтвержденный TTM Profit Multiple в 2023 в зависимости от размера выручки. Сравним их с 1Q’23 по данным прошлого поста.

▪️<$100K: 4.8x (Q2'23); => 🔴 4.11х (Q4’23);

▪️$100K-$1M: 6.7x (Q2'23) => 🔴 4.97х (Q4’23);

▪️>$1M: n/a (Q2’23) => ⚪️ 5.65х (Q4’23).

2/ Отдельно они пишут, что по годам ситуация такая:

▪️5.4x (2022) => 🔴 4.3x (2023);

3/ Что интересно, но ожидаемо, средняя маржинальность по сделкам с прибыльными SaaS бизнесами выросла:

▪️61% (2022) => 🟢 67% (2023).

4/ А вообще когорты по прибыльности с учетом интереса такие:

▪️~15-35% стартапов с рентабельностью ниже 50% получают интерес покупателей;

▪️~35-50% стартапов с рентабельностью 50-90% получают интерес от покупателей;

▪️Компании со 100% profit margin получают офферы в ~55% случаев.

Ну то есть, даже если ты безумно прибыльный, то в 1 случае из 2-х к тебе будет интерес.

5/ Еще интересные факты

▪️~80-100 дней – среднее время листинга на площадке;

▪️~40 предложений получает стартап;

▪️13% сделок имеют специфические условия по Seller financing, 12% - hold backs, 34% - other conditions.

6/ Есть в отчете еще и альтернативные данные по другим площадкам;

▪️Площадка 1 (по размеру сделки): <$50K (0.6x-49.9x), $50K-$250K (1.4x-2.8x), >$250K (3.3x-4.5x);

▪️Площадка 2 (по EBITDA): <$2M (5x-7x), >$2M (7x-10x).

Не особо сравнимо с показателями самой Acquire.com, но для нас с вами как отдельный референс нормально подходит.

👉 Отчет на [39 страниц] для более детального изучения доступен по ссылке: https://blog.acquire.com/acquire-biannual-acquisition-multiples-report-2024/

P.S. Мне после прошлого поста писали, что acquire.com на самом деле не позволяет заявить мультипликатор выше какого-то порога (что-то типа 6x), поэтому на оценки надо смотреть с оговоркой, но судя по данным листинги выше у них бывают, не знаю, как это получается.

@proVenture

#research #trends #benchmarks

Acquire.com выпустил большой отчет по теме мультипликаторов в midmarket M&A на платформе – это то, чем они занимаются.

В сентябре прошлого года я писал пост по цифрам на ту же тему от основателя Эндрю Газдецки, так что можем даже немного сравнить.

1/ Итак, подтвержденный TTM Profit Multiple в 2023 в зависимости от размера выручки. Сравним их с 1Q’23 по данным прошлого поста.

▪️<$100K: 4.8x (Q2'23); => 🔴 4.11х (Q4’23);

▪️$100K-$1M: 6.7x (Q2'23) => 🔴 4.97х (Q4’23);

▪️>$1M: n/a (Q2’23) => ⚪️ 5.65х (Q4’23).

2/ Отдельно они пишут, что по годам ситуация такая:

▪️5.4x (2022) => 🔴 4.3x (2023);

3/ Что интересно, но ожидаемо, средняя маржинальность по сделкам с прибыльными SaaS бизнесами выросла:

▪️61% (2022) => 🟢 67% (2023).

4/ А вообще когорты по прибыльности с учетом интереса такие:

▪️~15-35% стартапов с рентабельностью ниже 50% получают интерес покупателей;

▪️~35-50% стартапов с рентабельностью 50-90% получают интерес от покупателей;

▪️Компании со 100% profit margin получают офферы в ~55% случаев.

Ну то есть, даже если ты безумно прибыльный, то в 1 случае из 2-х к тебе будет интерес.

5/ Еще интересные факты

▪️~80-100 дней – среднее время листинга на площадке;

▪️~40 предложений получает стартап;

▪️13% сделок имеют специфические условия по Seller financing, 12% - hold backs, 34% - other conditions.

6/ Есть в отчете еще и альтернативные данные по другим площадкам;

▪️Площадка 1 (по размеру сделки): <$50K (0.6x-49.9x), $50K-$250K (1.4x-2.8x), >$250K (3.3x-4.5x);

▪️Площадка 2 (по EBITDA): <$2M (5x-7x), >$2M (7x-10x).

Не особо сравнимо с показателями самой Acquire.com, но для нас с вами как отдельный референс нормально подходит.

👉 Отчет на [39 страниц] для более детального изучения доступен по ссылке: https://blog.acquire.com/acquire-biannual-acquisition-multiples-report-2024/

P.S. Мне после прошлого поста писали, что acquire.com на самом деле не позволяет заявить мультипликатор выше какого-то порога (что-то типа 6x), поэтому на оценки надо смотреть с оговоркой, но судя по данным листинги выше у них бывают, не знаю, как это получается.

@proVenture

#research #trends #benchmarks

{kind=link}

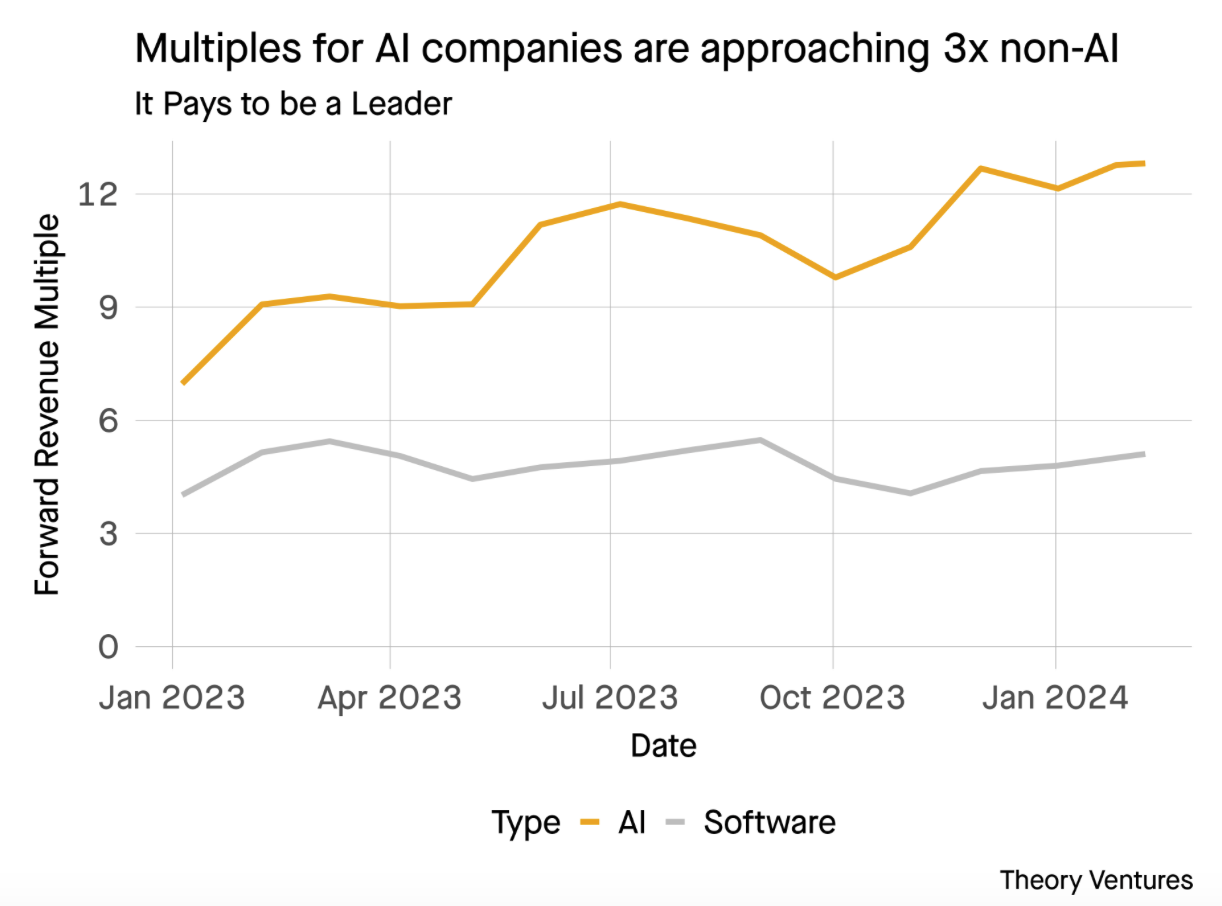

Forwarded from proVenture (проВенчур)

AI компании оцениваются в 2.5х дороже, чем non-AI.

Томаш Тунгуз (Theory Ventures) запостил короткий, но прикольный анализ. Они в фонде сделали public market AI index, и включили туда публичные компании, которые имеют большой AI бизнес или значительные планы по его развитию (формулировка достаточно широкая).

1/ Далее они сравнили мультипликаторы. Получается следующее:

▪️AI: 12x+;

▪️Non-AI: ~5x.

К тому же, мультипликатор для AI стартапов вырос с ~7x с начала 2023 до 12x+ в начале 2024, а non-ai так и колеблется на своем уровне.

2/ Разница составляет ~2.5х, настолько компании на публичном рынке с AI компонентой дороже прочих. Томаш также отмечает, что AI компании ожидают на 63% быстрее рост в 2024, чем non-AI.

3/ Это в копилку нашего сравнения, напомню, что ранее мы смотрели на данные из отчета CB Insights по Generative AI, где было отмечено, что до 60% составляет премия для AI vs non-AI на private markets.

👉 Ссылка на пост Томаша: https://www.linkedin.com/pulse/sudden-repricing-startups-early-2024-tomasz-tunguz-4b89c/

@proVenture

#ai #research #benchmarks

Томаш Тунгуз (Theory Ventures) запостил короткий, но прикольный анализ. Они в фонде сделали public market AI index, и включили туда публичные компании, которые имеют большой AI бизнес или значительные планы по его развитию (формулировка достаточно широкая).

1/ Далее они сравнили мультипликаторы. Получается следующее:

▪️AI: 12x+;

▪️Non-AI: ~5x.

К тому же, мультипликатор для AI стартапов вырос с ~7x с начала 2023 до 12x+ в начале 2024, а non-ai так и колеблется на своем уровне.

2/ Разница составляет ~2.5х, настолько компании на публичном рынке с AI компонентой дороже прочих. Томаш также отмечает, что AI компании ожидают на 63% быстрее рост в 2024, чем non-AI.

3/ Это в копилку нашего сравнения, напомню, что ранее мы смотрели на данные из отчета CB Insights по Generative AI, где было отмечено, что до 60% составляет премия для AI vs non-AI на private markets.

👉 Ссылка на пост Томаша: https://www.linkedin.com/pulse/sudden-repricing-startups-early-2024-tomasz-tunguz-4b89c/

@proVenture

#ai #research #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

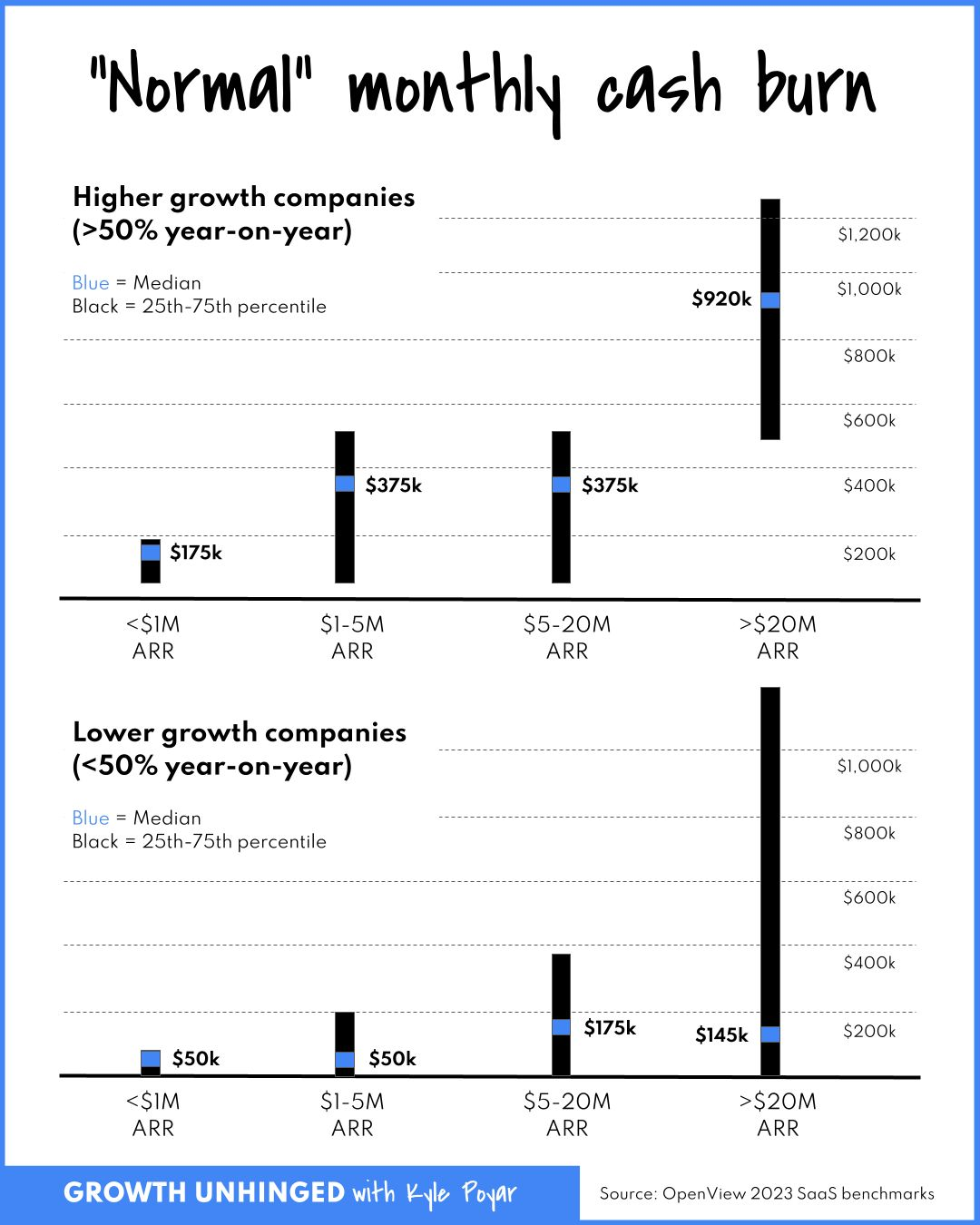

What's a "normal" burn rate for a startup?

Кайл Пояр (OpenView) кристаллизует инсайты из данных их отчета SaaS Benchmarks, и рассматривает, какой же burn можно считать оптимальным.

1/ Выводы основаны на 700+ SaaS компаниях, которые предоставили данные для отчета.

2/ Выводы такие.

Для SaaS компаний с ростом >50% в год по выручке медианный monthly burn:

▪️<$1M ARR: $175K;

▪️$1M-$5M ARR: 375K;

▪️$5M-$20M ARR: 375K;

▪️>$20M ARR: $920K.

Для SaaS компаний с ростом <50% в год по выручке медианный monthly burn:

▪️<$1M ARR: $50K;

▪️$1M-$5M ARR: 50K;

▪️$5M-$20M ARR: 175K;

▪️>$20M ARR: $145K.

3/ Давайте сравним, насколько больше тратят быстрорастущие стартапы? (Поделим медианы быстрорастущих на медианы медленно растущих):

▪️<$1M ARR: 3.5х;

▪️$1M-$5M ARR: 7.5х;

▪️$5M-$20M ARR: 2.1х;

▪️>$20M ARR: 6.3х.

4/ Что получается?

🔹 Быстрорастущие стартапы больших размеров (>$20M ARR) тратят в 2.4.x больше своих ближайших быстрорастущих преследователей, и они же тратят в 6х(!) больше своей медленно растущей peer группы;

🔹 Мелкие стартапы, которые растут не очень быстро, тратят $50K в месяц даже, когда пробивают выручку в $1M и бегут до $5M;

🔹 Быстрорастущие же, напротив, уже на стадии между $1M и $5M начинают тратить так же, как и стартапы следующей когорты в $5M-$20M;

🔹 Визуально на графики посмотрите – какой огромный разброс между персентилями! Не будем считать размех, но он только растет с ростом выручки, так что Кайл говорит правильно – нормального роста нет, это некоторая средняя по больнице;

🔹 Еще отмечу, что ВСЕ графики по burn медленно растущих стартапов визуально идут от 0. То есть, да, похоже есть прибыльные ребята – да, растем меньше 50%, но зато не прожигаем деньги. Верхний график таким похвастаться не может.

👉 Ссылка на пост Кайла: https://www.linkedin.com/feed/update/urn:li:activity:7162465301467504640/

@proVenture

#benchmarks #saas

Кайл Пояр (OpenView) кристаллизует инсайты из данных их отчета SaaS Benchmarks, и рассматривает, какой же burn можно считать оптимальным.

1/ Выводы основаны на 700+ SaaS компаниях, которые предоставили данные для отчета.

2/ Выводы такие.

Для SaaS компаний с ростом >50% в год по выручке медианный monthly burn:

▪️<$1M ARR: $175K;

▪️$1M-$5M ARR: 375K;

▪️$5M-$20M ARR: 375K;

▪️>$20M ARR: $920K.

Для SaaS компаний с ростом <50% в год по выручке медианный monthly burn:

▪️<$1M ARR: $50K;

▪️$1M-$5M ARR: 50K;

▪️$5M-$20M ARR: 175K;

▪️>$20M ARR: $145K.

3/ Давайте сравним, насколько больше тратят быстрорастущие стартапы? (Поделим медианы быстрорастущих на медианы медленно растущих):

▪️<$1M ARR: 3.5х;

▪️$1M-$5M ARR: 7.5х;

▪️$5M-$20M ARR: 2.1х;

▪️>$20M ARR: 6.3х.

4/ Что получается?

🔹 Быстрорастущие стартапы больших размеров (>$20M ARR) тратят в 2.4.x больше своих ближайших быстрорастущих преследователей, и они же тратят в 6х(!) больше своей медленно растущей peer группы;

🔹 Мелкие стартапы, которые растут не очень быстро, тратят $50K в месяц даже, когда пробивают выручку в $1M и бегут до $5M;

🔹 Быстрорастущие же, напротив, уже на стадии между $1M и $5M начинают тратить так же, как и стартапы следующей когорты в $5M-$20M;

🔹 Визуально на графики посмотрите – какой огромный разброс между персентилями! Не будем считать размех, но он только растет с ростом выручки, так что Кайл говорит правильно – нормального роста нет, это некоторая средняя по больнице;

🔹 Еще отмечу, что ВСЕ графики по burn медленно растущих стартапов визуально идут от 0. То есть, да, похоже есть прибыльные ребята – да, растем меньше 50%, но зато не прожигаем деньги. Верхний график таким похвастаться не может.

👉 Ссылка на пост Кайла: https://www.linkedin.com/feed/update/urn:li:activity:7162465301467504640/

@proVenture

#benchmarks #saas

{kind=link}

Forwarded from proVenture (проВенчур)

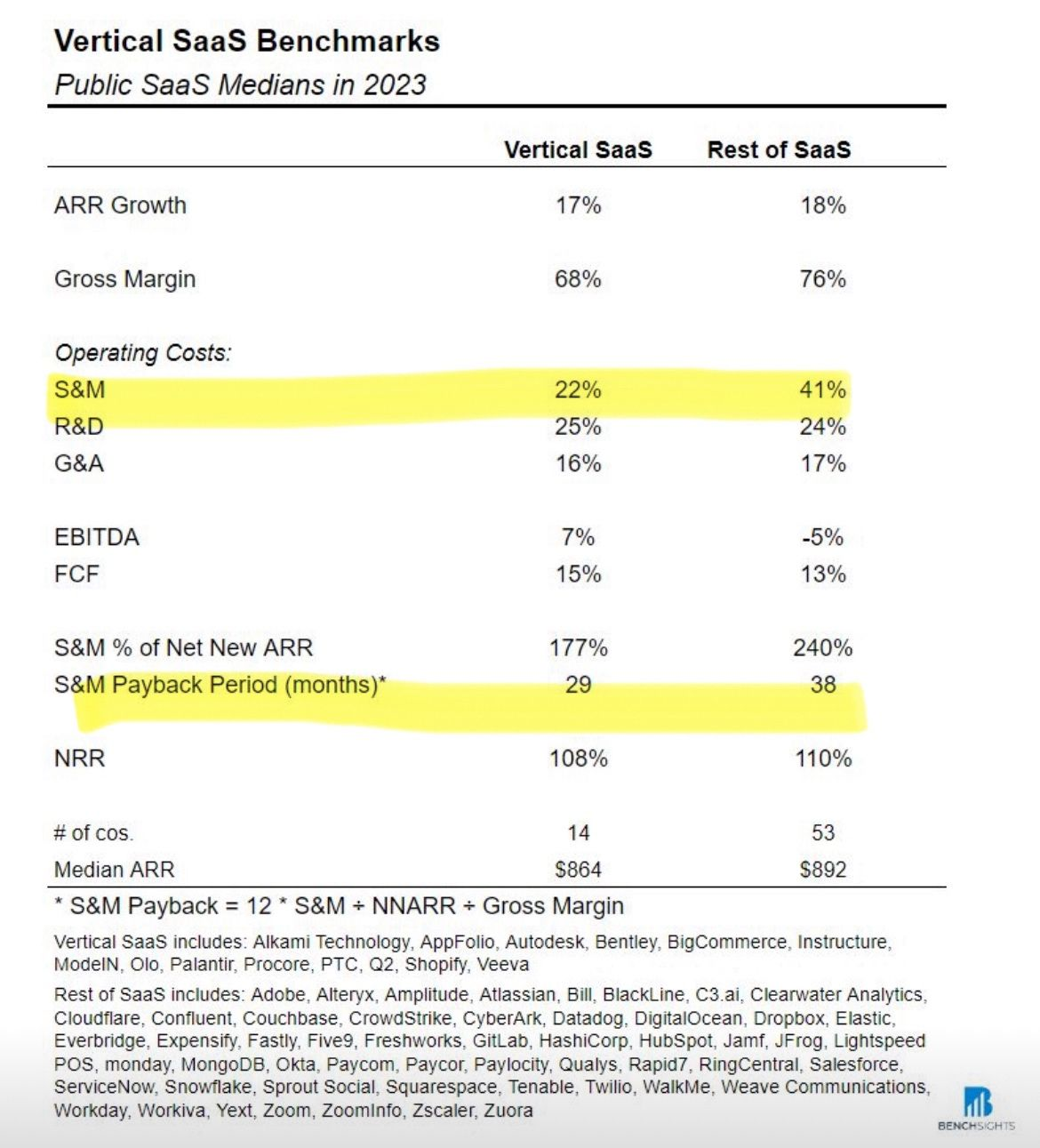

Vertical SaaS was twice as efficient as the rest of SaaS.

Прикольный пост от Кайл Улиг (Userlane) со ссылкой на данные Benchsights, где они посчитали, насколько по публичным компаниям Vertical SaaS отличается от прочих SaaS компаний.

Вот что получается:

1/ Выделено в его табличке:

▪️S&M: 22% vs 41%;

▪️S&M Payback Period: 29 months vs 38 months.

Это показывает, что продажи Vertical SaaS компании делают более эффективно, окупая свои затраты на 24% (или на 9 месяцев!) быстрее, чем другие компании и тратя почти в 2 раза меньше (относительно выручки) на продажи.

2/ Другие параметры:

▪️EBITDA margin: 7% vs -5% (минус 5%!);

▪️S&M as % of new ARR: 177% vs 240%;

Операционная маржа лучше у Vertical SaaS и, опять же, более эффективно делаются продажи.

3/ Не по всем показателям Vertical SaaS лучше, но практически все остальные сопоставимые:

▪️ARR Growth: 17% vs 18%;

▪️FCF: 15% vs 17%.

▪️NRR: 108% vs 110%

Тут любопытный факт в том, что FCF у других SaaS все же чуть выше, чем у Vertical SaaS, и это при огромной разнице в EBITDA margin. Получается, что Vertical SaaS гораздо лучше финансируется – возможно, как инвесторами в акционерный капитал, так и в долговой капитал. Вот так, Vertical SaaS инвесторы меньше любят.

4/ Единственная ощутимая разница наблюдается только в Gross Margin: 68% vs 76%. Получается, что COGS выше у вертикальных SaaS, окей, прямые затраты на выше, но S&A настолько ниже, что EBITDA margin лучше при сопоставимом росте.

👉 Ссылка на пост Кая: https://www.linkedin.com/feed/update/urn:li:activity:7175007382907850752/

@proVenture

#saas #benchmarks

Прикольный пост от Кайл Улиг (Userlane) со ссылкой на данные Benchsights, где они посчитали, насколько по публичным компаниям Vertical SaaS отличается от прочих SaaS компаний.

Вот что получается:

1/ Выделено в его табличке:

▪️S&M: 22% vs 41%;

▪️S&M Payback Period: 29 months vs 38 months.

Это показывает, что продажи Vertical SaaS компании делают более эффективно, окупая свои затраты на 24% (или на 9 месяцев!) быстрее, чем другие компании и тратя почти в 2 раза меньше (относительно выручки) на продажи.

2/ Другие параметры:

▪️EBITDA margin: 7% vs -5% (минус 5%!);

▪️S&M as % of new ARR: 177% vs 240%;

Операционная маржа лучше у Vertical SaaS и, опять же, более эффективно делаются продажи.

3/ Не по всем показателям Vertical SaaS лучше, но практически все остальные сопоставимые:

▪️ARR Growth: 17% vs 18%;

▪️FCF: 15% vs 17%.

▪️NRR: 108% vs 110%

Тут любопытный факт в том, что FCF у других SaaS все же чуть выше, чем у Vertical SaaS, и это при огромной разнице в EBITDA margin. Получается, что Vertical SaaS гораздо лучше финансируется – возможно, как инвесторами в акционерный капитал, так и в долговой капитал. Вот так, Vertical SaaS инвесторы меньше любят.

4/ Единственная ощутимая разница наблюдается только в Gross Margin: 68% vs 76%. Получается, что COGS выше у вертикальных SaaS, окей, прямые затраты на выше, но S&A настолько ниже, что EBITDA margin лучше при сопоставимом росте.

👉 Ссылка на пост Кая: https://www.linkedin.com/feed/update/urn:li:activity:7175007382907850752/

@proVenture

#saas #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

AI 100: The most promising artificial intelligence startups of 2024.

В продолжение прошлого поста, давайте посмотрим на новую когорту AI стартапов от CB Insights. Давайте на этом сделаем паузу от AI, из ушей лезет.

Но все равно пара наблюдений мельком:

1/ Большую картинку вы посмотрите сами, но хайлайты такие:

▪️16 стран (на Европу приходится 19%), 30 категорий;

▪️$28B подняли компании совокупно (40% приходится на $12B от OpenAI);

▪️68% компаний на ранней стадии, 25% компаний подняли <$10M;

▪️19 компаний (19%) являются юникорнами с оценкой >$1B.

2/ До чего вы с ходу можете не долистать, это оценки – а там есть их. Смотрите за руками.

▪️Hugging Face: 150x;

▪️Perplexity: 65x;

▪️Tenstorrent: 40x;

▪️Databricks: 31x;

▪️Anthropic: 20.5x;

▪️Together.ai; 18.8x;

▪️OpenAi: 18.1x.

💥 Бум, времена безумных оценок вернулись! CB Insights ссылается, что для расчетов выручка бралась такая – Hugging Face $30M, Perplexity $8M и т.п. Midjourney имеет ARR в $200M и не привлекала инвестиции. Такие тоже есть.

👉 Смотрите на крупную картинку со списком компаний и другие графики на сайте CB Insights: https://www.cbinsights.com/research/report/artificial-intelligence-top-startups-2024

@proVenture

#ai #benchmarks

В продолжение прошлого поста, давайте посмотрим на новую когорту AI стартапов от CB Insights. Давайте на этом сделаем паузу от AI, из ушей лезет.

Но все равно пара наблюдений мельком:

1/ Большую картинку вы посмотрите сами, но хайлайты такие:

▪️16 стран (на Европу приходится 19%), 30 категорий;

▪️$28B подняли компании совокупно (40% приходится на $12B от OpenAI);

▪️68% компаний на ранней стадии, 25% компаний подняли <$10M;

▪️19 компаний (19%) являются юникорнами с оценкой >$1B.

2/ До чего вы с ходу можете не долистать, это оценки – а там есть их. Смотрите за руками.

▪️Hugging Face: 150x;

▪️Perplexity: 65x;

▪️Tenstorrent: 40x;

▪️Databricks: 31x;

▪️Anthropic: 20.5x;

▪️Together.ai; 18.8x;

▪️OpenAi: 18.1x.

💥 Бум, времена безумных оценок вернулись! CB Insights ссылается, что для расчетов выручка бралась такая – Hugging Face $30M, Perplexity $8M и т.п. Midjourney имеет ARR в $200M и не привлекала инвестиции. Такие тоже есть.

👉 Смотрите на крупную картинку со списком компаний и другие графики на сайте CB Insights: https://www.cbinsights.com/research/report/artificial-intelligence-top-startups-2024

@proVenture

#ai #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

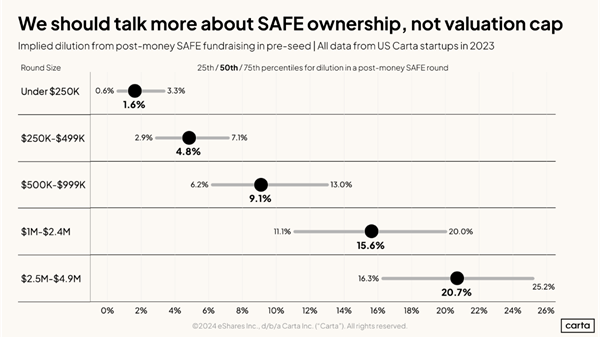

SAFE Ownership Benchmarks from Carta.

За последнюю неделю с небольшим я 3 раза говорил с фаундерами на тему SAFE раундов, где-то это были первые деньги, где-то бриджи. Но всегда вопрос – сколько отдавать на раунде?

1/ Carta сделала хороший графичек, посмотрим на средние оттуда, сколько отдают инвесторы, привлекая сумму Х через SAFE:

▪️<$250K: 1.6%;

▪️$250K-$490K: 4.8%;

▪️$500K-$999K: 9.1%;

▪️$1M-$2.4M: 15.6%;

▪️$2.5M-$4.9M: 20.7%.

Без ссылки, потому что это из их рассылки.

2/ Отмечу, что стадия pre-seed, поэтому старшие бриджи должны делать скидку. И еще, что данные за 2023 год.

3/ Еще напомню, что по раундам у Carta тоже есть статистика, даже интерактивная, у них есть Data Desk: https://carta.com/data-desk/ (правда, там данные только до 2021 года)

Например, кликаем на fintech и на Seed и год берем 2017 (чтобы было ближе к текущей реальности по относительным цифрам), получаем $2.0M по оценке $10.5M.

@proVenture

#howtovc #benchmarks

За последнюю неделю с небольшим я 3 раза говорил с фаундерами на тему SAFE раундов, где-то это были первые деньги, где-то бриджи. Но всегда вопрос – сколько отдавать на раунде?

1/ Carta сделала хороший графичек, посмотрим на средние оттуда, сколько отдают инвесторы, привлекая сумму Х через SAFE:

▪️<$250K: 1.6%;

▪️$250K-$490K: 4.8%;

▪️$500K-$999K: 9.1%;

▪️$1M-$2.4M: 15.6%;

▪️$2.5M-$4.9M: 20.7%.

Без ссылки, потому что это из их рассылки.

2/ Отмечу, что стадия pre-seed, поэтому старшие бриджи должны делать скидку. И еще, что данные за 2023 год.

3/ Еще напомню, что по раундам у Carta тоже есть статистика, даже интерактивная, у них есть Data Desk: https://carta.com/data-desk/ (правда, там данные только до 2021 года)

Например, кликаем на fintech и на Seed и год берем 2017 (чтобы было ближе к текущей реальности по относительным цифрам), получаем $2.0M по оценке $10.5M.

@proVenture

#howtovc #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

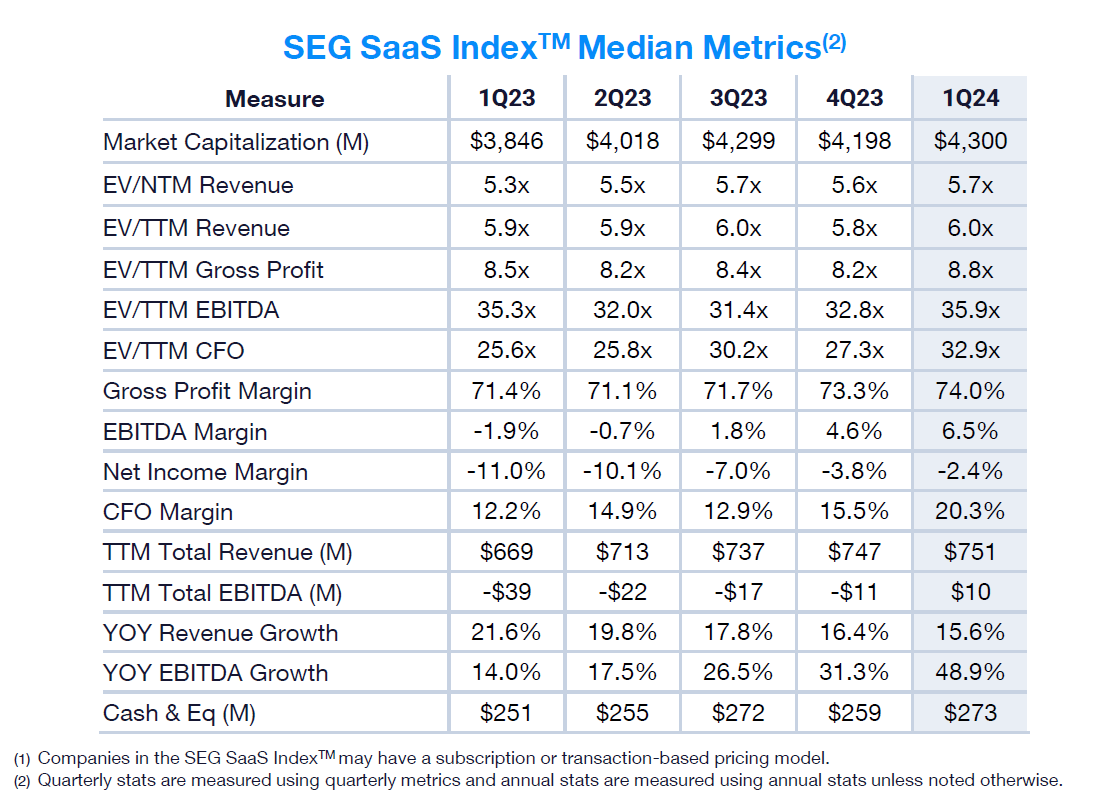

1Q24 SaaS M&A and Public Market Report.

Давайте посмотрим на свежие данные SEG с оценкой на M&A или на публичном рынке. Все просто.

1/ M&A EV/TTM Revenue Multiples:

▪️Median: 3.8x (Q4’23) => 3.8x (Q1’24);

▪️Average: 4.9x (Q4’23) => 5.1x (Q1’24);

🔹Средняя немножко подросла, медиана нет, но падение с Q1’23 есть везде: там было 5.0x и 6.3х, соответственно, медиана и средняя.

2/ Изменения в SEG SaaS Index:

▪️EV/NTM Revenue: 5.6x (Q4’23) => 5.7x (Q1’24);

▪️EV/TTM Revenue: 5.8x (Q4’23) => 6.0x (Q1’24);

▪️Gross Profit Margin: 73.3% (Q4’23) => 74.0% (Q1’24);

▪️EBITDA Margin: 4.6% (Q4’23) => 6.5% (Q1’24);

▪️YoY Revenue Growth: 16.4% (Q4’23) => 15.6% (Q1’24);

▪️YoY EBITDA Growth: 31.3% (Q4’23) => 48.9% (Q1’24);

🔹В общем-то все немного выросло, даже если сравнивать с Q1’23.

3/ Отдельно по Upper Quartile:

▪️EV/TTM Revenue: 8.7x (Q4’23) => 9.9x (Q1’24).

4/ От чего зависит то, какой мультипликатор дается?

a/ Зависимость EV/TTM Revenue от темпов роста TTM Growth (когорты):

▪️<=10%: 3.3x (Q4’23) => 2.8x (Q1’24);

▪️10%-20%: 5.1x (Q4’23) => 6.5x (Q1’24);

▪️20%-30%: 5.1x (Q4’23) => 8.4x (Q1’24);

▪️30%-40%: 6.9x (Q4’23) => 16.6x (Q1’24);

▪️>40%: 10.1x (Q4’23) => 13.1x (Q1’24);

🔹Явная зависимость от темпов роста выручки, при этом она стала более линейной в 2024 году.

b/ Зависимость EV/TTM Revenue от EBITDA Margin (когорты):

▪️<=0%: 5.1x (Q4’23) => 5.8x (Q1’24);

▪️0%-10%: 7.2x (Q4’23) => 5.4x (Q1’24);

▪️10%-20%: 4.5x (Q4’23) => 6.4x (Q1’24);

▪️>20%: 8.4x (Q4’23) => 7.1x (Q1’24);

🔹Не очевидно, что зависимость прямая, очень уж видимый провал в среднем сегменте 10%-20%.

c/ Зависимость EV/TTM Revenue от темпов роста TTM Growth (когорты):

▪️<=10%: 2.5x (Q4’23) => 2.3x (Q1’24);

▪️10%-20%: 3.9x (Q4’23) => 4.1x (Q1’24);

▪️20%-30%: 4.9x (Q4’23) => 6.6x (Q1’24);

▪️30%-40%: 7.8x (Q4’23) => 9.9x (Q1’24);

▪️>40%: 10.0x (Q4’23) => 12.2x (Q1’24).

🔹О, да! Ну тут просто по-царски. Линейно, четко зависимость видна.

5/ Можете сами посмотреть остальные выкладки, например, какие сегменты более прибыльны, какие больше растут или где выше мультипликаторы к выручке. Например, по мультам #1 Security 10.3x, а затем #2 DevOps & IT Management с 10.1х. С 45 страницы там таблички по сегментам более детальные есть.

👉 Сам отчет на [51 страницу] можно скачать по ссылке: https://softwareequity.com/research/quarterly-saas-report

@proVenture

#saas #benchmarks

Давайте посмотрим на свежие данные SEG с оценкой на M&A или на публичном рынке. Все просто.

1/ M&A EV/TTM Revenue Multiples:

▪️Median: 3.8x (Q4’23) => 3.8x (Q1’24);

▪️Average: 4.9x (Q4’23) => 5.1x (Q1’24);

🔹Средняя немножко подросла, медиана нет, но падение с Q1’23 есть везде: там было 5.0x и 6.3х, соответственно, медиана и средняя.

2/ Изменения в SEG SaaS Index:

▪️EV/NTM Revenue: 5.6x (Q4’23) => 5.7x (Q1’24);

▪️EV/TTM Revenue: 5.8x (Q4’23) => 6.0x (Q1’24);

▪️Gross Profit Margin: 73.3% (Q4’23) => 74.0% (Q1’24);

▪️EBITDA Margin: 4.6% (Q4’23) => 6.5% (Q1’24);

▪️YoY Revenue Growth: 16.4% (Q4’23) => 15.6% (Q1’24);

▪️YoY EBITDA Growth: 31.3% (Q4’23) => 48.9% (Q1’24);

🔹В общем-то все немного выросло, даже если сравнивать с Q1’23.

3/ Отдельно по Upper Quartile:

▪️EV/TTM Revenue: 8.7x (Q4’23) => 9.9x (Q1’24).

4/ От чего зависит то, какой мультипликатор дается?

a/ Зависимость EV/TTM Revenue от темпов роста TTM Growth (когорты):

▪️<=10%: 3.3x (Q4’23) => 2.8x (Q1’24);

▪️10%-20%: 5.1x (Q4’23) => 6.5x (Q1’24);

▪️20%-30%: 5.1x (Q4’23) => 8.4x (Q1’24);

▪️30%-40%: 6.9x (Q4’23) => 16.6x (Q1’24);

▪️>40%: 10.1x (Q4’23) => 13.1x (Q1’24);

🔹Явная зависимость от темпов роста выручки, при этом она стала более линейной в 2024 году.

b/ Зависимость EV/TTM Revenue от EBITDA Margin (когорты):

▪️<=0%: 5.1x (Q4’23) => 5.8x (Q1’24);

▪️0%-10%: 7.2x (Q4’23) => 5.4x (Q1’24);

▪️10%-20%: 4.5x (Q4’23) => 6.4x (Q1’24);

▪️>20%: 8.4x (Q4’23) => 7.1x (Q1’24);

🔹Не очевидно, что зависимость прямая, очень уж видимый провал в среднем сегменте 10%-20%.

c/ Зависимость EV/TTM Revenue от темпов роста TTM Growth (когорты):

▪️<=10%: 2.5x (Q4’23) => 2.3x (Q1’24);

▪️10%-20%: 3.9x (Q4’23) => 4.1x (Q1’24);

▪️20%-30%: 4.9x (Q4’23) => 6.6x (Q1’24);

▪️30%-40%: 7.8x (Q4’23) => 9.9x (Q1’24);

▪️>40%: 10.0x (Q4’23) => 12.2x (Q1’24).

🔹О, да! Ну тут просто по-царски. Линейно, четко зависимость видна.

5/ Можете сами посмотреть остальные выкладки, например, какие сегменты более прибыльны, какие больше растут или где выше мультипликаторы к выручке. Например, по мультам #1 Security 10.3x, а затем #2 DevOps & IT Management с 10.1х. С 45 страницы там таблички по сегментам более детальные есть.

👉 Сам отчет на [51 страницу] можно скачать по ссылке: https://softwareequity.com/research/quarterly-saas-report

@proVenture

#saas #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

Fundraising Multiples ≠ Exit Multiples 🤔

Майкл Хо (The Priority Map, они помогают подготовиться к Series A) написал пост про оценки на раундах и на выходах на котором я немного пропаразитирую. Неделя какая-то спорных референсов, но тем не менее это ложится в то, что уже хотелось вам рассказать.

1/ Общая идея заключается в том, что Майкл показывает то, что вы должны понимать, какие мультипликаторы вы будете получать в будущем на раундах и на выходе. Он показывает следующие как рендж адекватных:

▪️Seed: 13-51x;

▪️Series A: 9-18x;

▪️Series B: 7-11x;

▪️Series C: 4-6x;

▪️Series D: 2.5-3.2x;

▪️Series E: 6-7x.

🔹Exit (graph): ~6-7x;

🔹Exit (bottom): ~3x.

2/ Несостыковка заключается в том, что источников нет, не очень кажется очевидным, что Series D проваливается так сильно, а также то, что график экзита находится на уровне 7х, при этом автор говорит про 3х.

3/ Однако общая логика верная:

🔹Что означает то, что мультипликаторы падают от раунда к раунду?

🔹Так это то, что вы можете получить странную картину при следующем фандрейзинге сейчас:

▪️Предположим, вы поднимали $2M Seed по оценке $13M при ARR $500K, это 24х к выручке;

▪️Что если вы сейчас на уровне $2M ARR? Стоите ли вы на уровне $15M и больше?

▪️Если к вам применить 9x, то вы стоите $18M, почти роста нет, а если применить 5х или другой более низкий мульт, то уже $10M и ▪️ниже, то есть, меньше прошлого раунда.

▪️Вот так бывает сейчас, хотя рост в 4х по выручке!

4/ То же самое, когда вы рассчитываете свою доходность, помните, что стратеги редко платят высокие мультипликаторы. Если вы сейчас подняли по 24x, а потом продали за 3х, то ваш бизнес должен вырасти в 6 раз только для того чтобы вы отбили оценку на текущем раунде.

👉 Ссылка на пост Майкла, чтобы почитать другие наблюдения на тему: https://www.linkedin.com/posts/themichaelho_fundraising-multiples-exit-multiples-activity-7199407659362521088-CLYH/

@proVenture

#fundraising #benchmarks

Майкл Хо (The Priority Map, они помогают подготовиться к Series A) написал пост про оценки на раундах и на выходах на котором я немного пропаразитирую. Неделя какая-то спорных референсов, но тем не менее это ложится в то, что уже хотелось вам рассказать.

1/ Общая идея заключается в том, что Майкл показывает то, что вы должны понимать, какие мультипликаторы вы будете получать в будущем на раундах и на выходе. Он показывает следующие как рендж адекватных:

▪️Seed: 13-51x;

▪️Series A: 9-18x;

▪️Series B: 7-11x;

▪️Series C: 4-6x;

▪️Series D: 2.5-3.2x;

▪️Series E: 6-7x.

🔹Exit (graph): ~6-7x;

🔹Exit (bottom): ~3x.

2/ Несостыковка заключается в том, что источников нет, не очень кажется очевидным, что Series D проваливается так сильно, а также то, что график экзита находится на уровне 7х, при этом автор говорит про 3х.

3/ Однако общая логика верная:

🔹Что означает то, что мультипликаторы падают от раунда к раунду?

🔹Так это то, что вы можете получить странную картину при следующем фандрейзинге сейчас:

▪️Предположим, вы поднимали $2M Seed по оценке $13M при ARR $500K, это 24х к выручке;

▪️Что если вы сейчас на уровне $2M ARR? Стоите ли вы на уровне $15M и больше?

▪️Если к вам применить 9x, то вы стоите $18M, почти роста нет, а если применить 5х или другой более низкий мульт, то уже $10M и ▪️ниже, то есть, меньше прошлого раунда.

▪️Вот так бывает сейчас, хотя рост в 4х по выручке!

4/ То же самое, когда вы рассчитываете свою доходность, помните, что стратеги редко платят высокие мультипликаторы. Если вы сейчас подняли по 24x, а потом продали за 3х, то ваш бизнес должен вырасти в 6 раз только для того чтобы вы отбили оценку на текущем раунде.

👉 Ссылка на пост Майкла, чтобы почитать другие наблюдения на тему: https://www.linkedin.com/posts/themichaelho_fundraising-multiples-exit-multiples-activity-7199407659362521088-CLYH/

@proVenture

#fundraising #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

🔥 Founder Salary Report 2024.

Pilot в очередной раз очень полезную штуку рассказывает. “Сколько вы, как фаундер, должны себе платить?”

На эту тему изголяются практически все VCs, сидят и оценивают, а не переплачиваете ли вы себе. Давайте посмотрим на данные, которые собрал сервис по затратам/зарплатам, очень интересно. Тем более, что Pilot опросил 1,000+ основателей.

1/ В прошлый раз такое исследование Pilot проводил в 2021 году (бум как никак), но профиль респондентов не сильно поменялся. В среднем это стартапы, которые подняли $11.3M всего и $4M в последнем раунде, доля bootstrapped составляет 10%.

2/ В итоге медианная зарплата фаундеров - $132K в год, средняя – $142K в год.

3/ Насколько отличаются bootstrapped и VC backed:

▪️57% bootstrapped фаундеров платят себе $0-$100K в год, тогда как;

▪️57% VC backed фаундеров платят себе $50K-$150K в год;

▪️Самые похожие когорты – 22% и 23% фаундеров bootstrapped vs VC backed, соответственно, платят себе от $100K до $150K в год;

▪️Самые большие отличия: 9% против 3% платящих себе $100K-$150K и 29% против 7% платящих себе РОВНО $0.

4/ Pilot предлагает посмотреть также на данные по разным band в зависимости от размера инвестиций:

▪️$0 – $99K: $135K;

▪️$100K – $999K: $90K;

▪️$1M – $2.9M: $125K;

▪️$3M – $4.9M: $124K;

▪️$5M – $9.9M: $150K;

▪️$10M+: $194K.

🔹Любопытно, что вплоть до поднятия $5M фаундеры получают меньше, чем те, кто не поднял и $100K – скорее всего последние зарабатывают сами сразу же, bootstrapped.

5/ Отдельно есть цифры по зарплатам фаундеров в AI (светофорами в сравнении с предыдущим пунктом, где в целом по рынку):

▪️$0 – $999K: $131K 🟡;

▪️$1M – $2.9M: $120K 🟡;

▪️$3M – $4.9M: $110K 🔴;

▪️$5M – $9.9M: $140K 🟡;

▪️$10M+: $100K 🔴.

🔹Не сказать, что больше, чем остальные, зависит от ситуации. Любопытно.

6/ Что еще интересного?

▪️В Бостоне получают больше, чем в SF ($150K против $135K), а international founders зарабатывают меньше, чем в США ($122K);

▪️Pilot еще дает разбивку зарплат фаундеров по когортам в зависимости от количества сотрудников, но там все линейно – чем больше команда, тем больше и фаундер зарабатывает, вплоть до медианы $165K при 51+ FTEs;

▪️Pilot также дает такие детали по районам: Нью-Йорк, Bay Area, Бостон и т.п.

👉 Ссылка на исследование Pilot: https://pilot.com/founder-salary-report-2024

@proVenture

#benchmarks #saas

Pilot в очередной раз очень полезную штуку рассказывает. “Сколько вы, как фаундер, должны себе платить?”

На эту тему изголяются практически все VCs, сидят и оценивают, а не переплачиваете ли вы себе. Давайте посмотрим на данные, которые собрал сервис по затратам/зарплатам, очень интересно. Тем более, что Pilot опросил 1,000+ основателей.

1/ В прошлый раз такое исследование Pilot проводил в 2021 году (бум как никак), но профиль респондентов не сильно поменялся. В среднем это стартапы, которые подняли $11.3M всего и $4M в последнем раунде, доля bootstrapped составляет 10%.

2/ В итоге медианная зарплата фаундеров - $132K в год, средняя – $142K в год.

3/ Насколько отличаются bootstrapped и VC backed:

▪️57% bootstrapped фаундеров платят себе $0-$100K в год, тогда как;

▪️57% VC backed фаундеров платят себе $50K-$150K в год;

▪️Самые похожие когорты – 22% и 23% фаундеров bootstrapped vs VC backed, соответственно, платят себе от $100K до $150K в год;

▪️Самые большие отличия: 9% против 3% платящих себе $100K-$150K и 29% против 7% платящих себе РОВНО $0.

4/ Pilot предлагает посмотреть также на данные по разным band в зависимости от размера инвестиций:

▪️$0 – $99K: $135K;

▪️$100K – $999K: $90K;

▪️$1M – $2.9M: $125K;

▪️$3M – $4.9M: $124K;

▪️$5M – $9.9M: $150K;

▪️$10M+: $194K.

🔹Любопытно, что вплоть до поднятия $5M фаундеры получают меньше, чем те, кто не поднял и $100K – скорее всего последние зарабатывают сами сразу же, bootstrapped.

5/ Отдельно есть цифры по зарплатам фаундеров в AI (светофорами в сравнении с предыдущим пунктом, где в целом по рынку):

▪️$0 – $999K: $131K 🟡;

▪️$1M – $2.9M: $120K 🟡;

▪️$3M – $4.9M: $110K 🔴;

▪️$5M – $9.9M: $140K 🟡;

▪️$10M+: $100K 🔴.

🔹Не сказать, что больше, чем остальные, зависит от ситуации. Любопытно.

6/ Что еще интересного?

▪️В Бостоне получают больше, чем в SF ($150K против $135K), а international founders зарабатывают меньше, чем в США ($122K);

▪️Pilot еще дает разбивку зарплат фаундеров по когортам в зависимости от количества сотрудников, но там все линейно – чем больше команда, тем больше и фаундер зарабатывает, вплоть до медианы $165K при 51+ FTEs;

▪️Pilot также дает такие детали по районам: Нью-Йорк, Bay Area, Бостон и т.п.

👉 Ссылка на исследование Pilot: https://pilot.com/founder-salary-report-2024

@proVenture

#benchmarks #saas

{kind=link}

Forwarded from proVenture (проВенчур)

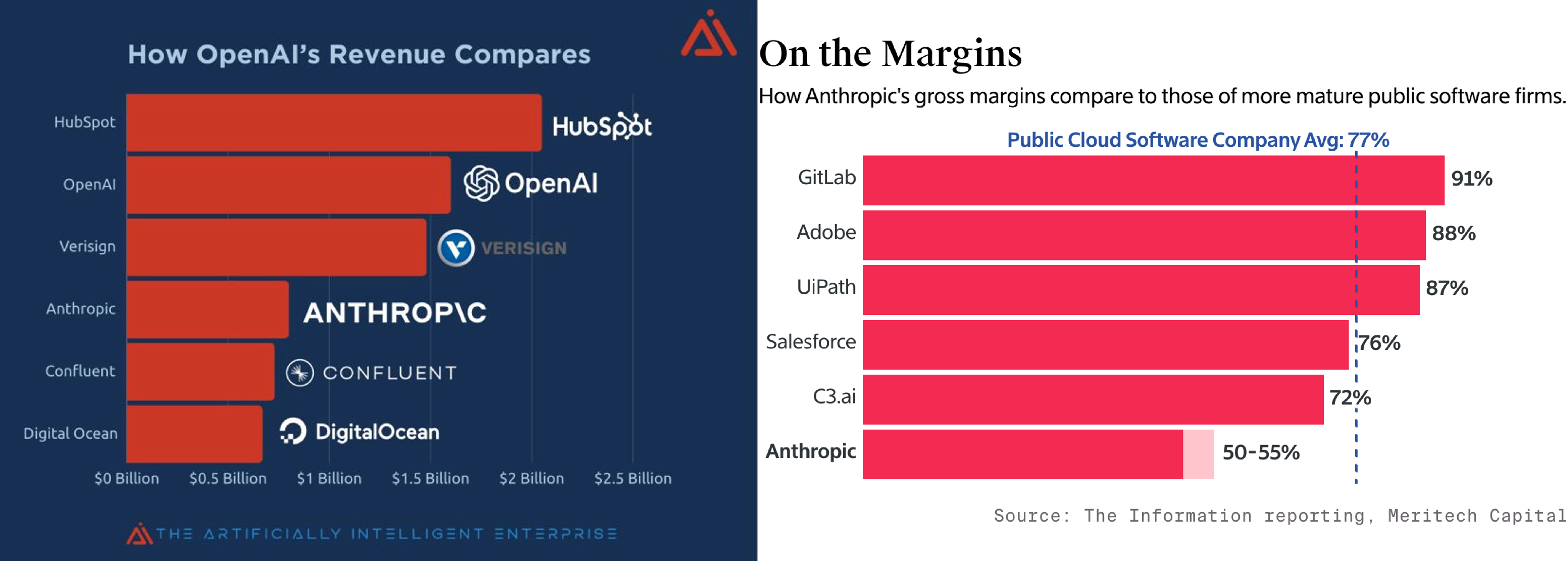

🔥 Does AI have a gross margin problem?

В тему позавчерашнего поста и в тему бизнесов, которые основываются на AI моделях, пока что foundational models типа OpenAI или Althropic. Окей, выручка большая, а какова может быть рентабельность?

СиДжей Густафсон (автор блога Mostly metrics) написал прикольную заметку по поводу того, какой уровень валовой (пока еще даже не EBITDA) рентабельности есть в крупных бизнесах AI мира сего.

1/ Два графика:

▪️Выручка – там OpenAI уже $1.6B ARR, а Anthropic догоняет с $850M ARR (ожидаемым);

🔹Рентабельность – Anthropic gross margin ratio имеет на уровне 50%-55%.

2/ Более того, СиДжей приводит подкаст, где инсайдеры рассуждают, что в лучшем случае на больших моделях gross margin может быть 60%. Окей, на средних 80%, и только на нишевых 90% [90% это крутая gross margin в SaaS, к которой все стремятся]. Но кажется это из разряда исключений, которые подтверждают правила.

3/ Может ли у других быть по-другому? Для сравнения, у Nvidia маржа 73%, а у Intel – 40%. Хотя делают-то вроде одно и то же, если в лоб.

4/ Конечно, ситуация может стать лучше – с дифференциацией небольших AI моделей, а также с появлением специализированного hardware, а может остаться такой же, тоже вариант.

👉 Читайте подробнее в блоге: https://www.mostlymetrics.com/p/does-ai-have-a-gross-margin-problem

@proVenture

#ai #howtovc #saas #benchmarks

В тему позавчерашнего поста и в тему бизнесов, которые основываются на AI моделях, пока что foundational models типа OpenAI или Althropic. Окей, выручка большая, а какова может быть рентабельность?

СиДжей Густафсон (автор блога Mostly metrics) написал прикольную заметку по поводу того, какой уровень валовой (пока еще даже не EBITDA) рентабельности есть в крупных бизнесах AI мира сего.

1/ Два графика:

▪️Выручка – там OpenAI уже $1.6B ARR, а Anthropic догоняет с $850M ARR (ожидаемым);

🔹Рентабельность – Anthropic gross margin ratio имеет на уровне 50%-55%.

2/ Более того, СиДжей приводит подкаст, где инсайдеры рассуждают, что в лучшем случае на больших моделях gross margin может быть 60%. Окей, на средних 80%, и только на нишевых 90% [90% это крутая gross margin в SaaS, к которой все стремятся]. Но кажется это из разряда исключений, которые подтверждают правила.

3/ Может ли у других быть по-другому? Для сравнения, у Nvidia маржа 73%, а у Intel – 40%. Хотя делают-то вроде одно и то же, если в лоб.

4/ Конечно, ситуация может стать лучше – с дифференциацией небольших AI моделей, а также с появлением специализированного hardware, а может остаться такой же, тоже вариант.

👉 Читайте подробнее в блоге: https://www.mostlymetrics.com/p/does-ai-have-a-gross-margin-problem

@proVenture

#ai #howtovc #saas #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

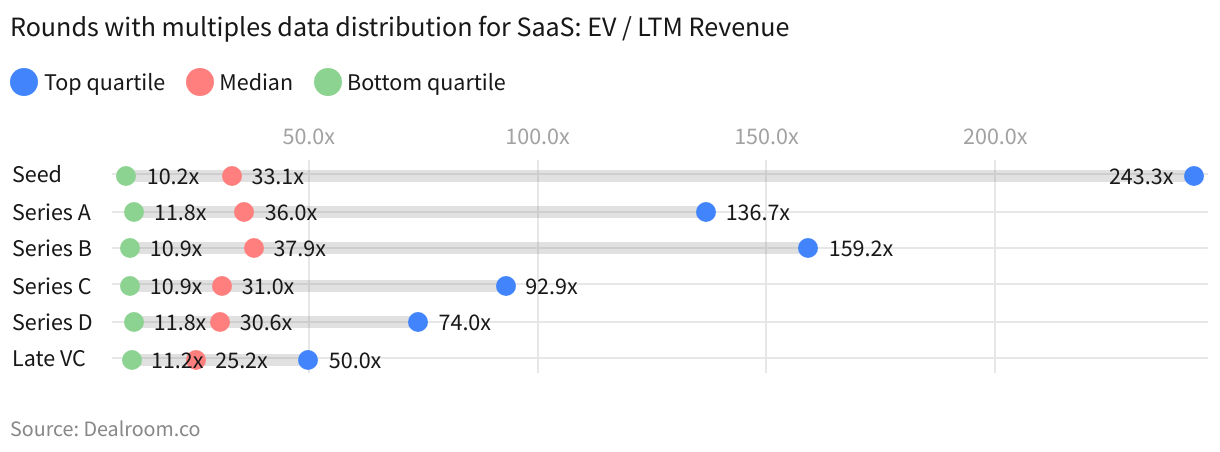

🔥🔥🔥 Multiples.

Тот момент, когда добавить нечего. Пожалуй, это самый крутой источник о мультипликаторах оценки технологических компаний, что мне доводилось встречать. Dealroom большие молодцы, что собрали все в одном месте.

Итак, если коротко, то что мы видим.

1/ Есть данные по 3 категориям мультипликаторов:

▪️Публичный рынок;

🔹VC сделки;

▫️Выходы (M&A).

2/ Внутри категорий есть также свои градации:

Public markets разделен на:

▪️Top level sectors;

▪️Software (horizontal, vertical, infrastructure, services);

▪️Marketplace & eCommerce (eCommerce, consumer internet, entertainment, travel);

▪️DeepTech (hardware, industrial, media & communications – если вы удивлены тоже, то подскажу, что там SpaseTech & Satellites в медиа у них);

▪️Climate Tech;

VC мультипликаторы разделены на:

🔹Stage (Seed – Series D, и еще Late VC);

🔹SaaS (в разрезе по стадиям);

🔹Marketplace & eCommerce (в разрезе по стадиям);

🔹By year;

🔹By industry (23 отрасли, например, fintech или enterprise software).

Exit multiples разделены на следующее:

▫️Deal size (<$100m -> $1B+);

▫️By year;

▫️By industry(тут 16 отраслей).

3/ Круто то, что сразу из одной ссылки можно найти мультипликаторы по тому, как себя сравнить с рынком. Например, представим, что мы enterprise SaaS (например, оптимизируем хранение данных) стартап с выручкой $5M в США, тогда:

▪️Публичный мультипликатор для нас: 3.0х software infrastructure по медиане (5.6x top quartile). Внутри этого есть Data Centers: 4.4х software infrastructure по медиане (7.2x top quartile). То есть, 3-7х, если смотреть консервативно;

🔹По VC Multiple я смотрю на Series B SaaS – медиана 37.9x, хотя просто в 2023 году медиана 22.2х. По Enterprise Software отрасли это 30х. То есть, получается 20-30х, если смотреть оптимистично;

▫️А что если мы продадим компанию прямо сейчас? По VC exit я <$100M сейчас, то есть, 2.6х выручки по медиане (6.9х top quartile). Но все же enterprise software оценивается выше: 9.9х выручки по медиане (25.5х top quartile). Ниже, чем мультипликаторы сделок, но все равно выше, чем мультипликаторы по выходу. То есть, я могу взять мультипликатор на уровне 7-20х грубо, если смотреть взвешенно.

Вот примерно в такой логике можно быстро на пальцах понять разброс оценки бизнеса.

👉 Ссылка на подборку Dealroom: https://dealroom.co/guides/multiples

@proVenture

#benchmarks #howtovc

Тот момент, когда добавить нечего. Пожалуй, это самый крутой источник о мультипликаторах оценки технологических компаний, что мне доводилось встречать. Dealroom большие молодцы, что собрали все в одном месте.

Итак, если коротко, то что мы видим.

1/ Есть данные по 3 категориям мультипликаторов:

▪️Публичный рынок;

🔹VC сделки;

▫️Выходы (M&A).

2/ Внутри категорий есть также свои градации:

Public markets разделен на:

▪️Top level sectors;

▪️Software (horizontal, vertical, infrastructure, services);

▪️Marketplace & eCommerce (eCommerce, consumer internet, entertainment, travel);

▪️DeepTech (hardware, industrial, media & communications – если вы удивлены тоже, то подскажу, что там SpaseTech & Satellites в медиа у них);

▪️Climate Tech;

VC мультипликаторы разделены на:

🔹Stage (Seed – Series D, и еще Late VC);

🔹SaaS (в разрезе по стадиям);

🔹Marketplace & eCommerce (в разрезе по стадиям);

🔹By year;

🔹By industry (23 отрасли, например, fintech или enterprise software).

Exit multiples разделены на следующее:

▫️Deal size (<$100m -> $1B+);

▫️By year;

▫️By industry(тут 16 отраслей).

3/ Круто то, что сразу из одной ссылки можно найти мультипликаторы по тому, как себя сравнить с рынком. Например, представим, что мы enterprise SaaS (например, оптимизируем хранение данных) стартап с выручкой $5M в США, тогда:

▪️Публичный мультипликатор для нас: 3.0х software infrastructure по медиане (5.6x top quartile). Внутри этого есть Data Centers: 4.4х software infrastructure по медиане (7.2x top quartile). То есть, 3-7х, если смотреть консервативно;

🔹По VC Multiple я смотрю на Series B SaaS – медиана 37.9x, хотя просто в 2023 году медиана 22.2х. По Enterprise Software отрасли это 30х. То есть, получается 20-30х, если смотреть оптимистично;

▫️А что если мы продадим компанию прямо сейчас? По VC exit я <$100M сейчас, то есть, 2.6х выручки по медиане (6.9х top quartile). Но все же enterprise software оценивается выше: 9.9х выручки по медиане (25.5х top quartile). Ниже, чем мультипликаторы сделок, но все равно выше, чем мультипликаторы по выходу. То есть, я могу взять мультипликатор на уровне 7-20х грубо, если смотреть взвешенно.

Вот примерно в такой логике можно быстро на пальцах понять разброс оценки бизнеса.

👉 Ссылка на подборку Dealroom: https://dealroom.co/guides/multiples

@proVenture

#benchmarks #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

🔥 SaaS Growth Report: bootstrapped versus VC-backed.

ChartMogul сделал новый отчет по бенчмаркам роста совместно с Dealroom. На этот раз еще и дополнительный топик кликлейтный – насколько что отличается у bootstrapped бизнесов по сравнению с VC backed.

1/ В отчете есть графики и сравнения двух типов бизнесов по следующим метрикам:

▪️ARR Growth;

▪️New Business Growth;

▪️Customer Retention;

▪️Net Revenue Retention;

▪️New Business, Expansion and Reactivation.

И (немного жалко, что всего) две группы команий по размеру:

🔹$1M-$30M ARR;

🔹<$1M ARR.

2/ Ключевое саммари выглядит следующим образом:

🔹Bootstrapped компании с $1M-30M ARR быстрее адаптируются, но VC-backed растут быстрее;

🔹Спад в экономике сильнее всего ударил по VC-backed стартапам <$1M ARR;

🔹New Business (продажи новым клиентам) немного восстанавливаются, но все равно когорта $1M-30M ARR страдает от медленного восстановления продаж;

🔹Все стартапы <$1M ARR примерно одинаково удерживают клиентов вне зависимости от их типа (bootstrapped vs VC-backed);

🔹NRR стабилизируется для VC-backed стартапов с $1M-30M ARR гораздо лучше, чем у bootstrappers.

3/ Давайте посмотрим на сравнение метрик по широкой группе $1M-$30M ARR за 1Q 2024:

ARR Growth:

▪️Median: 26% (VC-backed) => 15% (bootstrapped);

▪️Top Quartile: 32% (VC-backed) => 61% (bootstrapped);

🔹Как вы видите, разница просто разительная!

New Business Growth:

▪️Median: 3% (VC-backed) => 5% (bootstrapped);

▪️Top Quartile: 48% (VC-backed) => 33% (bootstrapped);

🔹В этом случае медианы по когортам очень схожие, как было написано выше – новый бизнес пока не все могут восстановить.

Customer Retention:

▪️Median: 69% (VC-backed) => 65% (bootstrapped);

▪️Top Quartile: 79% (VC-backed) => 82% (bootstrapped);

🔹По удержанию bootstrapped бизнесы выглядят чуть-чуть лучше в топовом квартиле, разница небольшая, но отметить стоит.

Net Revenue Retention:

▪️Median: 96% (VC-backed) => 93% (bootstrapped);

▪️Top Quartile: 82% (VC-backed) => 80% (bootstrapped);

🔹А тут чуть лучше выглядят VC-backed компании, но разница тоже небольшая.

New Business, Expansion and Reactivation

▪️VC-backed: 55% (new business) => 36% (expansion) => 9% (reactivation);

▪️Bootstrapped: 54% (new business) => 33% (expansion) => 13% (reactivation);

🔹Тут также близкая статистика, но bootstrapped бизнесы все же лучше реактивируют потерянных клиентов.

👉 Смотрите все графики и анализируйте динамику (они нисходящая в большинстве случаев) по ссылке: https://chartmogul.com/reports/saas-growth-vc-bootstrapped/

@proVenture

#benchmarks #howtovc #saas

ChartMogul сделал новый отчет по бенчмаркам роста совместно с Dealroom. На этот раз еще и дополнительный топик кликлейтный – насколько что отличается у bootstrapped бизнесов по сравнению с VC backed.

1/ В отчете есть графики и сравнения двух типов бизнесов по следующим метрикам:

▪️ARR Growth;

▪️New Business Growth;

▪️Customer Retention;

▪️Net Revenue Retention;

▪️New Business, Expansion and Reactivation.

И (немного жалко, что всего) две группы команий по размеру:

🔹$1M-$30M ARR;

🔹<$1M ARR.

2/ Ключевое саммари выглядит следующим образом:

🔹Bootstrapped компании с $1M-30M ARR быстрее адаптируются, но VC-backed растут быстрее;

🔹Спад в экономике сильнее всего ударил по VC-backed стартапам <$1M ARR;

🔹New Business (продажи новым клиентам) немного восстанавливаются, но все равно когорта $1M-30M ARR страдает от медленного восстановления продаж;

🔹Все стартапы <$1M ARR примерно одинаково удерживают клиентов вне зависимости от их типа (bootstrapped vs VC-backed);

🔹NRR стабилизируется для VC-backed стартапов с $1M-30M ARR гораздо лучше, чем у bootstrappers.

3/ Давайте посмотрим на сравнение метрик по широкой группе $1M-$30M ARR за 1Q 2024:

ARR Growth:

▪️Median: 26% (VC-backed) => 15% (bootstrapped);

▪️Top Quartile: 32% (VC-backed) => 61% (bootstrapped);

🔹Как вы видите, разница просто разительная!

New Business Growth:

▪️Median: 3% (VC-backed) => 5% (bootstrapped);

▪️Top Quartile: 48% (VC-backed) => 33% (bootstrapped);

🔹В этом случае медианы по когортам очень схожие, как было написано выше – новый бизнес пока не все могут восстановить.

Customer Retention:

▪️Median: 69% (VC-backed) => 65% (bootstrapped);

▪️Top Quartile: 79% (VC-backed) => 82% (bootstrapped);

🔹По удержанию bootstrapped бизнесы выглядят чуть-чуть лучше в топовом квартиле, разница небольшая, но отметить стоит.

Net Revenue Retention:

▪️Median: 96% (VC-backed) => 93% (bootstrapped);

▪️Top Quartile: 82% (VC-backed) => 80% (bootstrapped);

🔹А тут чуть лучше выглядят VC-backed компании, но разница тоже небольшая.

New Business, Expansion and Reactivation

▪️VC-backed: 55% (new business) => 36% (expansion) => 9% (reactivation);

▪️Bootstrapped: 54% (new business) => 33% (expansion) => 13% (reactivation);

🔹Тут также близкая статистика, но bootstrapped бизнесы все же лучше реактивируют потерянных клиентов.

👉 Смотрите все графики и анализируйте динамику (они нисходящая в большинстве случаев) по ссылке: https://chartmogul.com/reports/saas-growth-vc-bootstrapped/

@proVenture

#benchmarks #howtovc #saas

{kind=link}

Forwarded from proVenture (проВенчур)

🔥 2024 B2B SaaS Benchmark Report

Ребята из Benchmarkit подготовили достаточно большой и любопытный отчет по метрикам B2B SaaS бизнесов. В их исследовании принимали участие ~1,000 респондентов. В копилку к изучению и мониторингу в будущем, давайте посмотрим, что внутри.

Данные в отчете очень детальные, для удобства и consistency представим, что мы смотрим на него глазами фаундера с $1.5M ARR и ACV на уровне $30K.

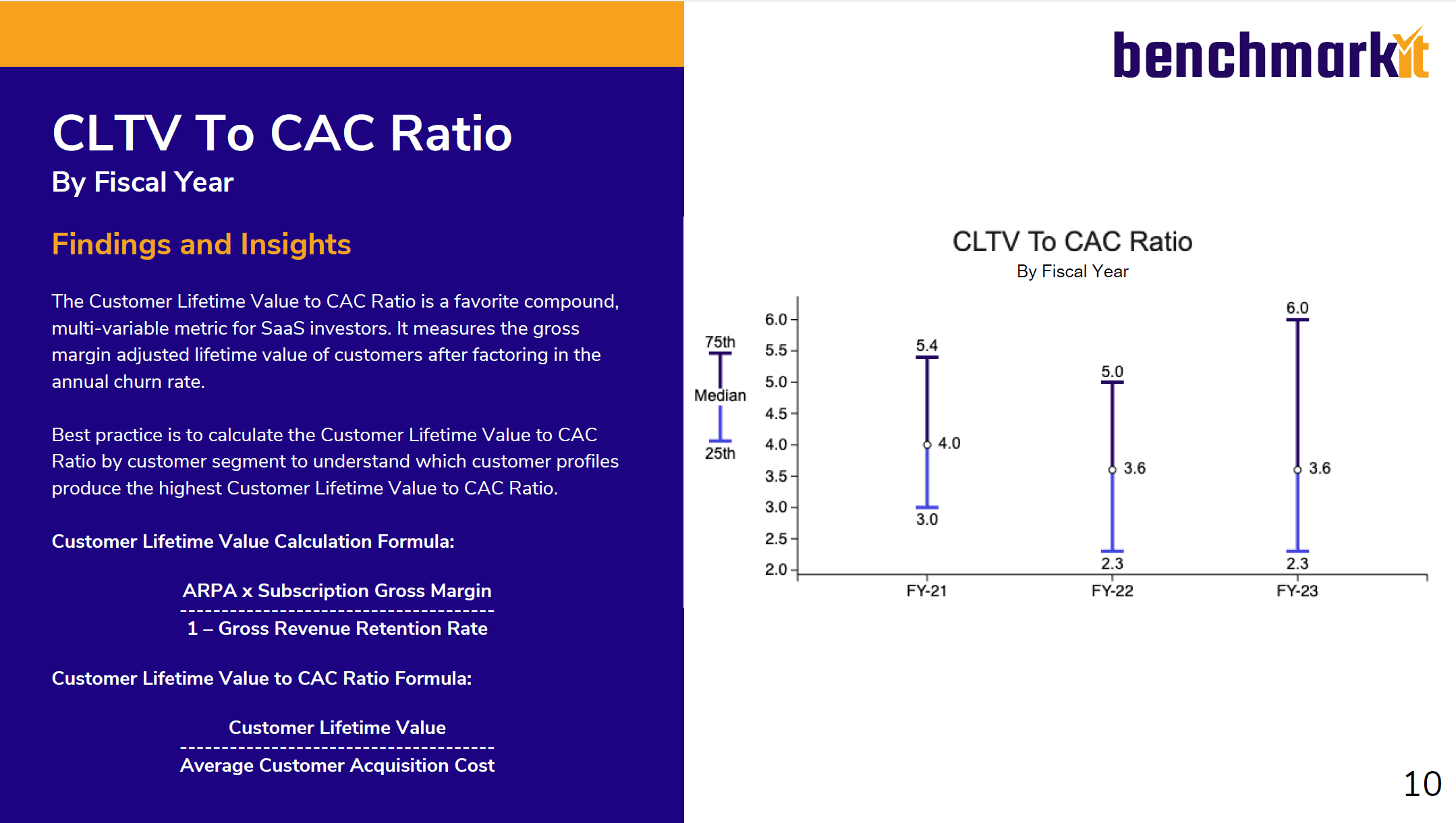

1/ Бенчмарки по Customer Acquisition Cost и LTV:

▪️New customer CAC: $1.76 (2022) => $1.76 (2023);

🔹То есть, $1.76 требуется, чтобы получить $1 ARR.

▪️New Customer CAC (ACV $35-$30K): $1.76 (25th: $2.00 => 75th: $1.26);

▪️Blended CAC: $1.32 (2022) => $1.61 (2023);

▪️Blended CAC (ARR $1M-$5M): $1.17 (25th: $1.82 => 75th: $0.90);

▪️Blended CAC (ACV $25K-$50K): $2.29 (25th: $3.00 => 75th: $1.54).

▪️CLTV/CAC: 3.6x (2022) => 3.6x (2023).

▪️CAC Payback: 24 месяца (очень сильно упал 25-й персентиль до 42 месяцев!).

2/Бенчмарки по Retention:

▪️GRR: 89% (87% для ACV $25K-$50K);

▪️NRR: 101% (101% для ACV $25K-$50K);

▪️Expansion ARR %: 35% (20% для ARR $1M-$5M).

3/ Операционные метрики:

▪️Growth rate 27% (32% для ARR $1M-$5M);

🔹Темпы роста падают, в 2021 было 42%.

▪️Rule of 40: 20% для Sales Led и Hybrid модели, но 34% для Product Led;

▪️Gross Margin (subscriptions): 79%;

▪️Gross Margin (total): 74%.

4/ Capital Efficiency:

▪️S&M as % of Revenue: 34% (36% для ARR $1M-$5M);

▪️G&A as % of Revenue: 23%;

▪️R&D as % of Revenue: 30% (47% для ARR $1M-$5M).

5/ Burn multiple: 2.0x.

Вот такие метрики, сравнивайте себя, очень сухо, но очень много кропотливо собранных данных. В отчете их больше, естественно.

👉 Сам отчет на [43 страницы] вы можете скачать по ссылке: https://www.benchmarkit.ai/2024benchmarks

@proVenture

#research #saas #benchmarks

Ребята из Benchmarkit подготовили достаточно большой и любопытный отчет по метрикам B2B SaaS бизнесов. В их исследовании принимали участие ~1,000 респондентов. В копилку к изучению и мониторингу в будущем, давайте посмотрим, что внутри.

Данные в отчете очень детальные, для удобства и consistency представим, что мы смотрим на него глазами фаундера с $1.5M ARR и ACV на уровне $30K.

1/ Бенчмарки по Customer Acquisition Cost и LTV:

▪️New customer CAC: $1.76 (2022) => $1.76 (2023);

🔹То есть, $1.76 требуется, чтобы получить $1 ARR.

▪️New Customer CAC (ACV $35-$30K): $1.76 (25th: $2.00 => 75th: $1.26);

▪️Blended CAC: $1.32 (2022) => $1.61 (2023);

▪️Blended CAC (ARR $1M-$5M): $1.17 (25th: $1.82 => 75th: $0.90);

▪️Blended CAC (ACV $25K-$50K): $2.29 (25th: $3.00 => 75th: $1.54).

▪️CLTV/CAC: 3.6x (2022) => 3.6x (2023).

▪️CAC Payback: 24 месяца (очень сильно упал 25-й персентиль до 42 месяцев!).

2/Бенчмарки по Retention:

▪️GRR: 89% (87% для ACV $25K-$50K);

▪️NRR: 101% (101% для ACV $25K-$50K);

▪️Expansion ARR %: 35% (20% для ARR $1M-$5M).

3/ Операционные метрики:

▪️Growth rate 27% (32% для ARR $1M-$5M);

🔹Темпы роста падают, в 2021 было 42%.

▪️Rule of 40: 20% для Sales Led и Hybrid модели, но 34% для Product Led;

▪️Gross Margin (subscriptions): 79%;

▪️Gross Margin (total): 74%.

4/ Capital Efficiency:

▪️S&M as % of Revenue: 34% (36% для ARR $1M-$5M);

▪️G&A as % of Revenue: 23%;

▪️R&D as % of Revenue: 30% (47% для ARR $1M-$5M).

5/ Burn multiple: 2.0x.

Вот такие метрики, сравнивайте себя, очень сухо, но очень много кропотливо собранных данных. В отчете их больше, естественно.

👉 Сам отчет на [43 страницы] вы можете скачать по ссылке: https://www.benchmarkit.ai/2024benchmarks

@proVenture

#research #saas #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

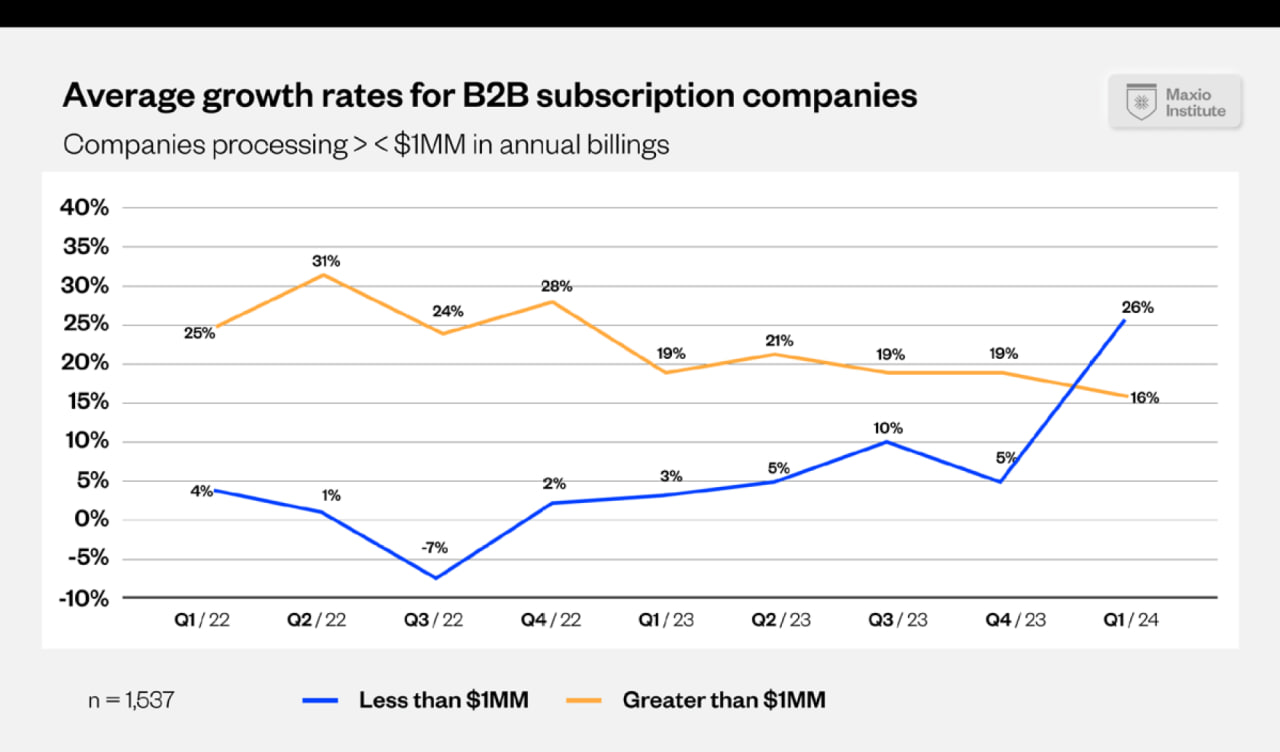

The Growth State of B2B Software Businesses.

Maxio Institute выпустил отчет по бенчмаркам по росту B2B SaaS бизнесов. Данные основаны на более чем 2,400 клиентах Maxio с агрегированной аннуализированной квартальной выручкой $16B. Солидно, посмотрим, что получилось у них.

1/ Средний темп роста B2B бизнесов:

▪️Медиана: 14% (Q1’23) => 19% (Q1’24)

🔹<$1M ARR: 3% (Q1’23) => 26% (Q1’24)

🔹>$1M ARR: 19% (Q1’23) => 16% (Q1’24)

2/ Насколько влияет SaaS модель?

▪️Для стартапов <$1M ARR теспы роста выручки составили:

🔹SaaS (subscription based): 34% (Q1’23) => 42% (Q1’24);

🔹Non-Saas (consumption based): -1% (Q1’23) => 23% (Q1’24).

▪️Для стартапов >$1M ARR теспы роста выручки составили:

🔹SaaS (subscription based): 19% (Q1’23) => 12% (Q1’24);

🔹Non-Saas (consumption based): 19% (Q1’23) => 27% (Q1’24).

3/ В отчете есть еще классный отраслевой анализ на 15 отраслей.

▪️Топ 3 по темпам роста выручки в Q1’24:

🔹Developer and Engineering: 16% (Q1’23) => 40% (Q1’24);

🔹Transportation, Logistics, Supply chain: 2% (Q1’23) => 28% (Q1’24);

🔹Public Sector: 36% (Q1’23) => 28% (Q1’24).

▪️Худшие 3 по темпам роста выручки в Q1’24:

🔹Marketing & Sales: 6% (Q1’23) => 8% (Q1’24);

🔹HR, Legal, Back office: 17% (Q1’23) => 8% (Q1’24);

🔹E commerce and retail: 6% (Q1’23) => 7% (Q1’24).

👉 Сам отчет на [16 страниц] можно скачать по ссылке: https://www.maxio.com/resources/growth-index-report-january-2024

@proVenture

#research #benchmarks #saas

Maxio Institute выпустил отчет по бенчмаркам по росту B2B SaaS бизнесов. Данные основаны на более чем 2,400 клиентах Maxio с агрегированной аннуализированной квартальной выручкой $16B. Солидно, посмотрим, что получилось у них.

1/ Средний темп роста B2B бизнесов:

▪️Медиана: 14% (Q1’23) => 19% (Q1’24)

🔹<$1M ARR: 3% (Q1’23) => 26% (Q1’24)

🔹>$1M ARR: 19% (Q1’23) => 16% (Q1’24)

2/ Насколько влияет SaaS модель?

▪️Для стартапов <$1M ARR теспы роста выручки составили:

🔹SaaS (subscription based): 34% (Q1’23) => 42% (Q1’24);

🔹Non-Saas (consumption based): -1% (Q1’23) => 23% (Q1’24).

▪️Для стартапов >$1M ARR теспы роста выручки составили:

🔹SaaS (subscription based): 19% (Q1’23) => 12% (Q1’24);

🔹Non-Saas (consumption based): 19% (Q1’23) => 27% (Q1’24).

3/ В отчете есть еще классный отраслевой анализ на 15 отраслей.

▪️Топ 3 по темпам роста выручки в Q1’24:

🔹Developer and Engineering: 16% (Q1’23) => 40% (Q1’24);

🔹Transportation, Logistics, Supply chain: 2% (Q1’23) => 28% (Q1’24);

🔹Public Sector: 36% (Q1’23) => 28% (Q1’24).

▪️Худшие 3 по темпам роста выручки в Q1’24:

🔹Marketing & Sales: 6% (Q1’23) => 8% (Q1’24);

🔹HR, Legal, Back office: 17% (Q1’23) => 8% (Q1’24);

🔹E commerce and retail: 6% (Q1’23) => 7% (Q1’24).

👉 Сам отчет на [16 страниц] можно скачать по ссылке: https://www.maxio.com/resources/growth-index-report-january-2024

@proVenture

#research #benchmarks #saas

{kind=link}

Forwarded from proVenture (проВенчур)

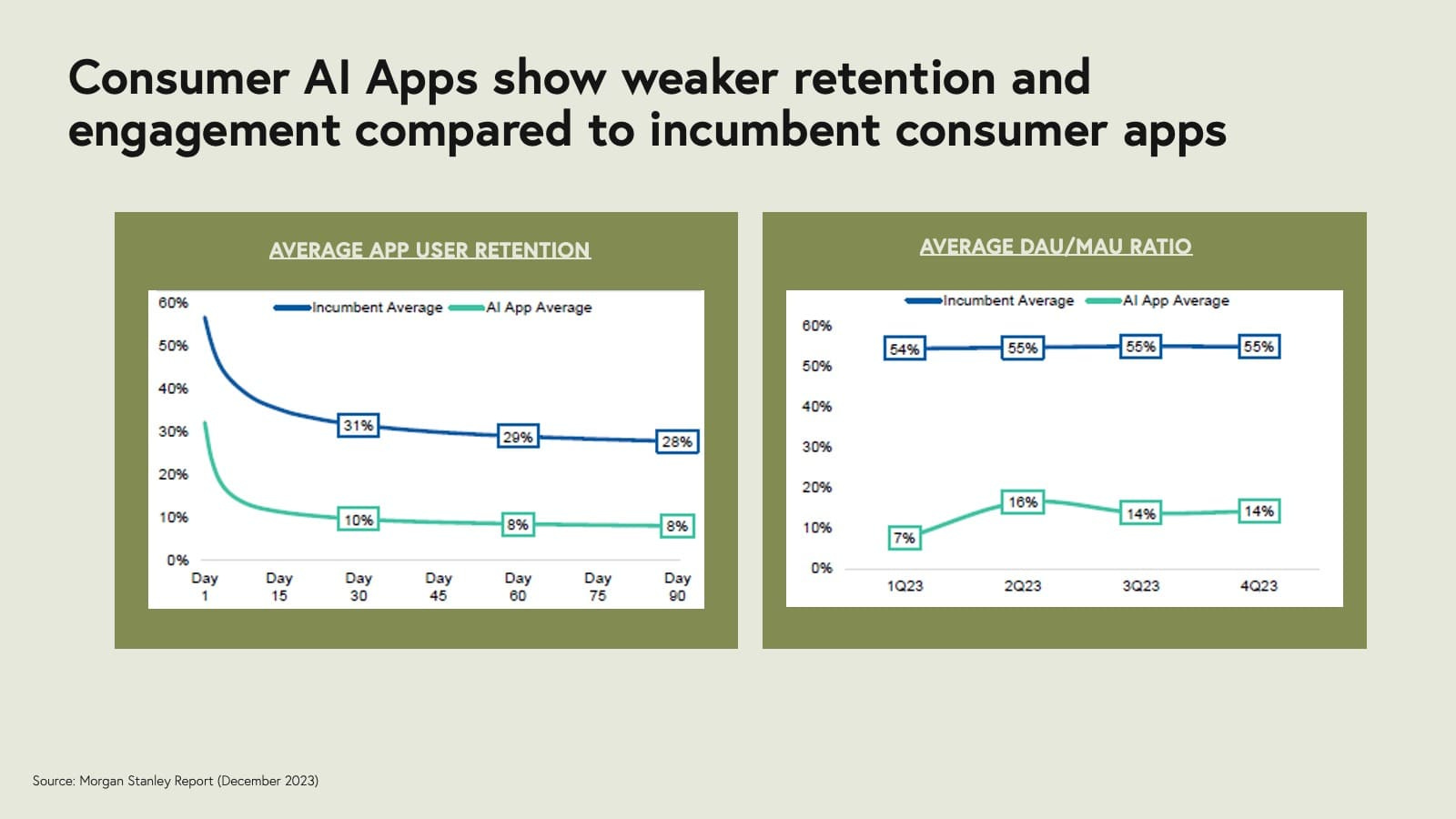

🤯 Средний ретеншн AI приложений в 3 раза ниже, чем обычных приложений.

Любопытный график из отчета Morgan Stanley, который показывает, что пользователи остаются в обычных приложениях куда чаще, чем в AI приложений.

1/ Смотрим приложенный рисунок по retention:

▪️Day 30 retention: 31% (incumbent average) => 10% (AI App average);

▪️Day 60 retention: 29% (incumbent average) => 8% (AI App average);

▪️Day 90 retention: 28% (incumbent average) => 8% (AI App average).

🔹Разница в 3.5x или на 20 пп! Огромная!

2/ Average DAU/MAU ratio (Q4’23):

▪️55% (incumbent average) => 14% (AI App average).

🔹Разница в 3.9x или на 41 пп! Еще более огромная!

К сожалению сам отчет не нашелся, пинганите в ЛС, вдруг он у вас есть, было бы интересно починать.

👉 Но график взят отсюда: https://nextbigteng.substack.com/p/seven-product-strategies-to-prevent (там статья про B2B apps, хотя графон про consumer, но вот такая вот статья)

@proVenture

#ai #research #benchmarks

Любопытный график из отчета Morgan Stanley, который показывает, что пользователи остаются в обычных приложениях куда чаще, чем в AI приложений.

1/ Смотрим приложенный рисунок по retention:

▪️Day 30 retention: 31% (incumbent average) => 10% (AI App average);

▪️Day 60 retention: 29% (incumbent average) => 8% (AI App average);

▪️Day 90 retention: 28% (incumbent average) => 8% (AI App average).

🔹Разница в 3.5x или на 20 пп! Огромная!

2/ Average DAU/MAU ratio (Q4’23):

▪️55% (incumbent average) => 14% (AI App average).

🔹Разница в 3.9x или на 41 пп! Еще более огромная!

К сожалению сам отчет не нашелся, пинганите в ЛС, вдруг он у вас есть, было бы интересно починать.

👉 Но график взят отсюда: https://nextbigteng.substack.com/p/seven-product-strategies-to-prevent (там статья про B2B apps, хотя графон про consumer, но вот такая вот статья)

@proVenture

#ai #research #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

🔥🔥🔥 State of the Markets: H1 2024.

После всей свистопляски с Silicon Valley Bank лично я в том числе переживал, кто же будет делать классные отчеты по рынку венчурных инвестиций. Но нет, SVB работает, а недавно я еще и проверил, что отчеты продолжают выходить.

И они такие классные, что невозможно! Настолько, что мы тут приложим сразу несколько картинок к посту, чего практически никогда не было! Глядите!

1/ Более высокие ставки означают меньше VC инвестиций, но смотрите – по 2023 году зависимость не такая прямая, ставки ниже, а ряд месяцев были гораздо более урожайными – смотрите страницу 7.

2/ Какими могут быть сценарии развития событий? SVB выделяет 3 сценария:

▪️GFC: $185B (2024) => $225B (2025) => $247B (2026);

▪️Long-term trend: $165B (2024) => $179B (2025) => $194B (2026);

▪️Dot-Com: $132B (2024) => $147B (2025) => $176B (2026).

🔹То есть, если будет как при GFC в 2008, то ситуация будет быстро восстанавливаться, если как при кризисе дот-комов, то медленно.

3/ SVB показывает, что теперь стартапы, которые поднимают раунды имеют гораздо более низкие темпы роста выручки. Первый раз вижу такой график, это очень интересно! Сравним 2021 и 2023 года (темпы роста поднявших, а в скобках – темпы роста тех, кто не поднял раунды в течение года):

▪️ARR $0-$10M: 88% (62%) _[2021]_ => 52% (33%) _[2022]_;

▪️ARR $10M-$25M: 76% (48%) _[2021]_ => 35% (20%) _[2022]_;

▪️ARR $25M-$50M: 76% (46%) _[2021]_ => 31% (19%) _[2022]_;

▪️ARR $50M+: 65% (46%) _[2021]_ => 23% (19%) _[2022]_.

🔹Первая мысль – падение огромное везде.

🔹Вторая мысль – что у стартапов, которые не поднимали раунды выручка тоже падает, и теперь темпы роста выручки этих двух групп стали гораздо ближе друг к другу.

4/ SVB анализирует данные по burn’у стартапов:

▪️Monthly burn (enterprise tech): -$0.5M (Series A), -$0.9M (Series B), -$1.4M (Series C);

▪️EBITDA Margin (Series B): -182% (median);

▪️65% стартапам осталось денег меньше, чем на 18 месяцев (49% осталось меньше, чем на 12 месяцев);

▪️Средний runway лучше всего у Fintech стартапов (18.8 мес у $10M-$25M ARR группы), а хуже всего у frontier tech, где всеми любимый deeptech тоже сидит (9.3 мес у $10M-$25M ARR группы).

5/ А что с выходами? Выходов ждут 725 единорогов в США. Их SVB разделил на 3 группы по Unicorn Age:

▪️<5Y: $181B (aggregate last known val) <=low IPO pressure;

▪️5-10Y: $974B (aggregate last known val) <=moderate IPO pressure;

▪️>10Y: $1.2T (aggregate last known val) <=high IPO pressure.

🔹То есть, минимум ТРИЛЛИОН ждет того, когда рынки откроются по-настоящему!

6/ Есть еще большая секция про AI – можете прочитать самостоятельно.

7/ В отчете куча другой интересной информации – время между раундами (растет), graduation rates для series A стартапов (падают), структура сделок (даунраундов 13%) и другой информации. Например, на 2 странице есть референсные revenue multiples для компаний, которые провели IPO с 2015 года:

▪️По enterprise tech они: 8.3х (2021), 4.0х (2022), 4.1х (2023).

▪️Можете сами посмотреть другие сегменты.

👉 Полный отчет на [33 страницы] доступен по ссылке: https://www.svb.com/trends-insights/reports/state-of-the-markets-report/

@proVenture

#research #benchmarks #saas

После всей свистопляски с Silicon Valley Bank лично я в том числе переживал, кто же будет делать классные отчеты по рынку венчурных инвестиций. Но нет, SVB работает, а недавно я еще и проверил, что отчеты продолжают выходить.

И они такие классные, что невозможно! Настолько, что мы тут приложим сразу несколько картинок к посту, чего практически никогда не было! Глядите!

1/ Более высокие ставки означают меньше VC инвестиций, но смотрите – по 2023 году зависимость не такая прямая, ставки ниже, а ряд месяцев были гораздо более урожайными – смотрите страницу 7.

2/ Какими могут быть сценарии развития событий? SVB выделяет 3 сценария:

▪️GFC: $185B (2024) => $225B (2025) => $247B (2026);

▪️Long-term trend: $165B (2024) => $179B (2025) => $194B (2026);

▪️Dot-Com: $132B (2024) => $147B (2025) => $176B (2026).

🔹То есть, если будет как при GFC в 2008, то ситуация будет быстро восстанавливаться, если как при кризисе дот-комов, то медленно.

3/ SVB показывает, что теперь стартапы, которые поднимают раунды имеют гораздо более низкие темпы роста выручки. Первый раз вижу такой график, это очень интересно! Сравним 2021 и 2023 года (темпы роста поднявших, а в скобках – темпы роста тех, кто не поднял раунды в течение года):

▪️ARR $0-$10M: 88% (62%) _[2021]_ => 52% (33%) _[2022]_;

▪️ARR $10M-$25M: 76% (48%) _[2021]_ => 35% (20%) _[2022]_;

▪️ARR $25M-$50M: 76% (46%) _[2021]_ => 31% (19%) _[2022]_;

▪️ARR $50M+: 65% (46%) _[2021]_ => 23% (19%) _[2022]_.

🔹Первая мысль – падение огромное везде.

🔹Вторая мысль – что у стартапов, которые не поднимали раунды выручка тоже падает, и теперь темпы роста выручки этих двух групп стали гораздо ближе друг к другу.

4/ SVB анализирует данные по burn’у стартапов:

▪️Monthly burn (enterprise tech): -$0.5M (Series A), -$0.9M (Series B), -$1.4M (Series C);

▪️EBITDA Margin (Series B): -182% (median);

▪️65% стартапам осталось денег меньше, чем на 18 месяцев (49% осталось меньше, чем на 12 месяцев);

▪️Средний runway лучше всего у Fintech стартапов (18.8 мес у $10M-$25M ARR группы), а хуже всего у frontier tech, где всеми любимый deeptech тоже сидит (9.3 мес у $10M-$25M ARR группы).

5/ А что с выходами? Выходов ждут 725 единорогов в США. Их SVB разделил на 3 группы по Unicorn Age:

▪️<5Y: $181B (aggregate last known val) <=low IPO pressure;

▪️5-10Y: $974B (aggregate last known val) <=moderate IPO pressure;

▪️>10Y: $1.2T (aggregate last known val) <=high IPO pressure.

🔹То есть, минимум ТРИЛЛИОН ждет того, когда рынки откроются по-настоящему!

6/ Есть еще большая секция про AI – можете прочитать самостоятельно.

7/ В отчете куча другой интересной информации – время между раундами (растет), graduation rates для series A стартапов (падают), структура сделок (даунраундов 13%) и другой информации. Например, на 2 странице есть референсные revenue multiples для компаний, которые провели IPO с 2015 года:

▪️По enterprise tech они: 8.3х (2021), 4.0х (2022), 4.1х (2023).

▪️Можете сами посмотреть другие сегменты.

👉 Полный отчет на [33 страницы] доступен по ссылке: https://www.svb.com/trends-insights/reports/state-of-the-markets-report/

@proVenture

#research #benchmarks #saas

Forwarded from proVenture (проВенчур)

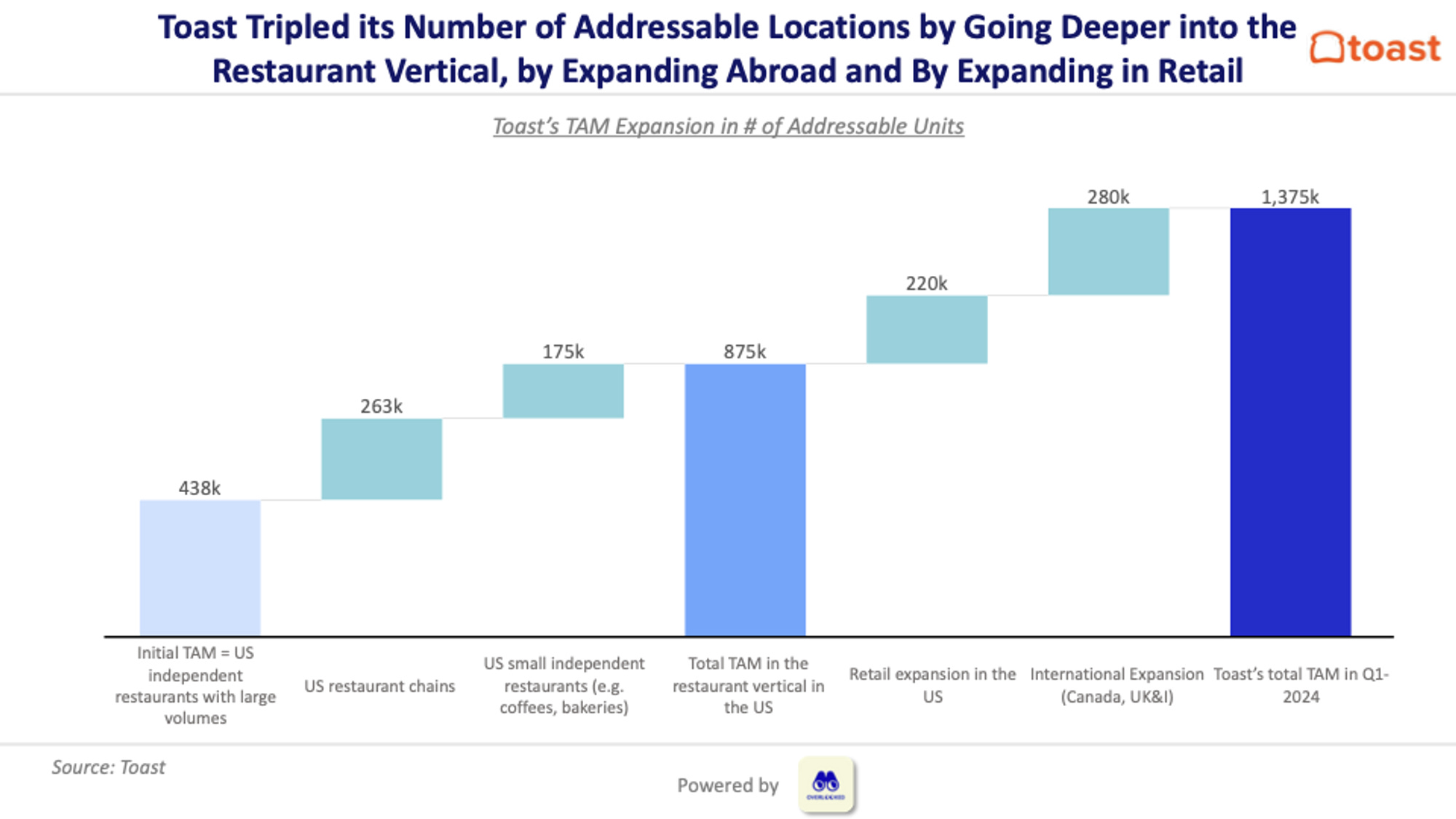

👩🍳 Как увеличить свой TAM в ~11x? Рассмотрим на примере Toast.

Классный пост Alexandre Dewez (Eurazeo), который разбирает историю развития Toast с позиции расширения их потенциального рынка.

Они уже будучи публичной компанией (провели IPO в 2021 году по оценке $20B) развивали новые вертикали и направления, поддерживая рост бизнеса на уровне >30%.

💡Ключевой инсайт: за счет развития новых вертикалей, M&A и географической экспансии они увеличили число потенциальных локаций в ~3x, а объем потенциального рынка в ~11х.

1/ Что они делали?

▪️Запустили новые SaaS модули (6 модулей) и сделали несколько M&A (купили 4 компании) => как итог 5x potential SaaS ARPU growth;

▪️Запустили новые финансовые сервисы => 2x potential Fintech ARPU growth;

▪️Пошли Downmarket & Upmarket в ресторанной вертикали => 2x рост числа Addressable Locations в США;

▪️Расширение за пределы ресторанной вертикали => +220k Locations (это ~1.5x рост);

▪️Экспансия за пределы США => +280k Locations (это ~1.64x рост);

2/ Как это отразилось на их целевом рынке?

🔹Целевые локации: 438k (2021) => 1,375k (2024) [+3.1x]

x

🔹ARPU: $10k (2021) => $11.5K (2023) => $30k potential (2024); [+3.6x] (прим.: в статье говорится о базе в $5.9k SaaS ARPU в 2023, но кажется, что лучше сравнивать с фактом по ARPU, хотя стоит отметить, что тут еще внутри похожу смена модели с транзакций на SaaS])

=

🔹TAM: $4.3B (2021) => $15.8B (2023, based on 1.4M potential locations) => $48.9B potential (2024) [+11.2x].

3/ Чем этот пример интересный?

Так мыслят венчурные инвесторы в отношении расширения рынка – сейчас в своих годовых отчетах Toast до сих пор показывает и “продает” венчурную экспансию как самого бизнеса (рост >30% даже на таких объемах), но и рост потенциального рынка за счет экспансии бизнеса. Пример очень интересный, подумайте о том, как вы сможете в будущем также расширять горизонты и заинтересовывать инвесторов.

👉 Подробнее вы можете прочитать тут: https://alexandre.substack.com/p/toast-a-lesson-on-expanding-your

@proVenture

#unicorns #полезное #benchmarks

Классный пост Alexandre Dewez (Eurazeo), который разбирает историю развития Toast с позиции расширения их потенциального рынка.

Они уже будучи публичной компанией (провели IPO в 2021 году по оценке $20B) развивали новые вертикали и направления, поддерживая рост бизнеса на уровне >30%.

💡Ключевой инсайт: за счет развития новых вертикалей, M&A и географической экспансии они увеличили число потенциальных локаций в ~3x, а объем потенциального рынка в ~11х.

1/ Что они делали?

▪️Запустили новые SaaS модули (6 модулей) и сделали несколько M&A (купили 4 компании) => как итог 5x potential SaaS ARPU growth;

▪️Запустили новые финансовые сервисы => 2x potential Fintech ARPU growth;

▪️Пошли Downmarket & Upmarket в ресторанной вертикали => 2x рост числа Addressable Locations в США;

▪️Расширение за пределы ресторанной вертикали => +220k Locations (это ~1.5x рост);

▪️Экспансия за пределы США => +280k Locations (это ~1.64x рост);

2/ Как это отразилось на их целевом рынке?

🔹Целевые локации: 438k (2021) => 1,375k (2024) [+3.1x]

x

🔹ARPU: $10k (2021) => $11.5K (2023) => $30k potential (2024); [+3.6x] (прим.: в статье говорится о базе в $5.9k SaaS ARPU в 2023, но кажется, что лучше сравнивать с фактом по ARPU, хотя стоит отметить, что тут еще внутри похожу смена модели с транзакций на SaaS])

=

🔹TAM: $4.3B (2021) => $15.8B (2023, based on 1.4M potential locations) => $48.9B potential (2024) [+11.2x].

3/ Чем этот пример интересный?

Так мыслят венчурные инвесторы в отношении расширения рынка – сейчас в своих годовых отчетах Toast до сих пор показывает и “продает” венчурную экспансию как самого бизнеса (рост >30% даже на таких объемах), но и рост потенциального рынка за счет экспансии бизнеса. Пример очень интересный, подумайте о том, как вы сможете в будущем также расширять горизонты и заинтересовывать инвесторов.

👉 Подробнее вы можете прочитать тут: https://alexandre.substack.com/p/toast-a-lesson-on-expanding-your

@proVenture

#unicorns #полезное #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

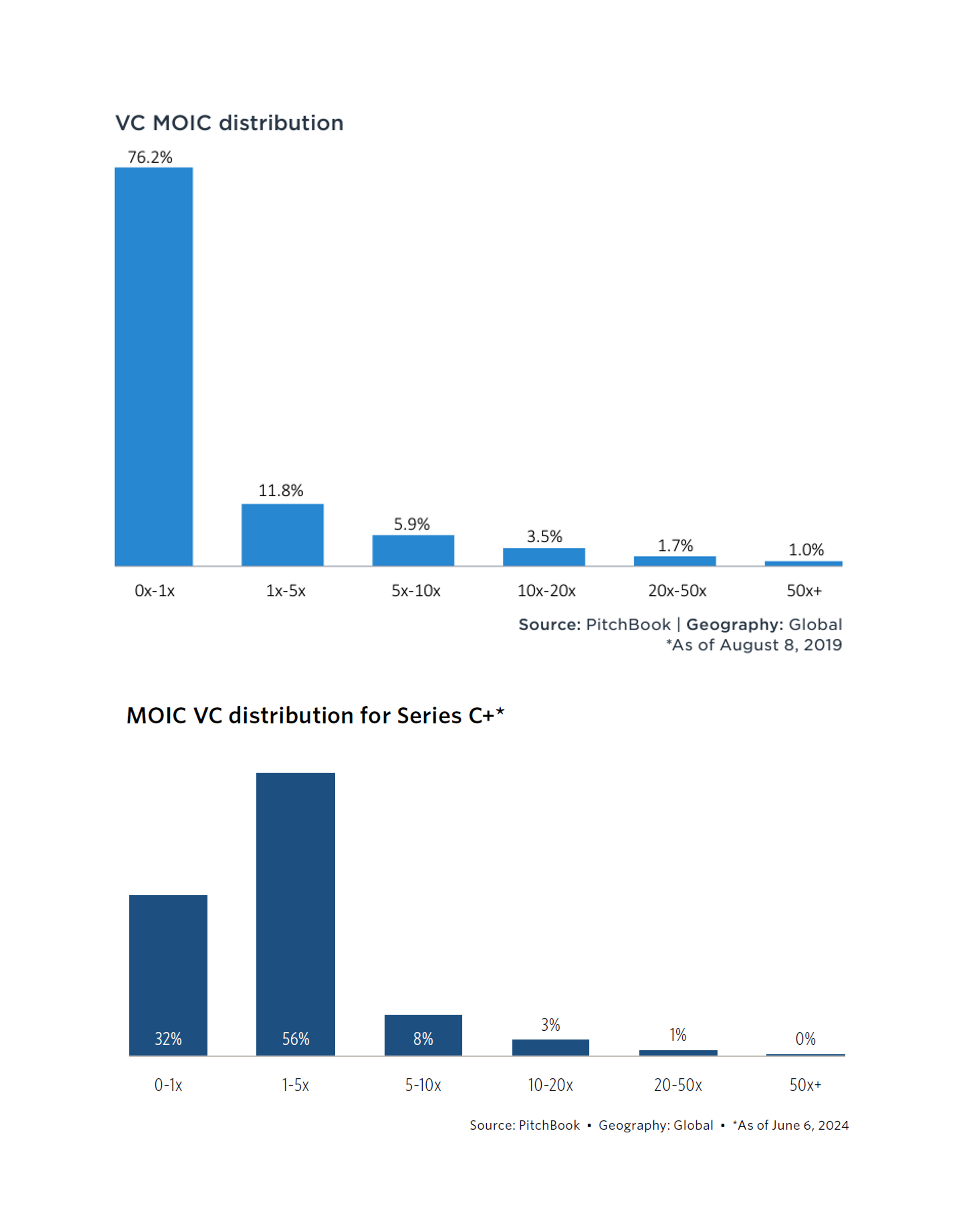

🤓 VC Returns by Series: фонды поздних стадий почти в 3 раза чаще приносят доходность инвесторам, чем VC фонды в целом.

Сегодня бенчмарки не для фаундеров, а для инвесторов, сильно палками не бейте. Еще расскажу про отчет от Carta, который еще перевариваю, но пока что хочу поделиться одной мыслью, навеянной серией отчетов от Pitchbook под названием “VC Returns by Series”.

1/ Они выпускаются с 2019 года.

👉 Part I, 2019

👉 Part II, 2020

👉 Part III, 2021

👉 Part IV, 2024

(вы можете каждый отчет скачать, введя свои данные)

2/ Они расширяются – туда добавляются новые данные по дожитию стартапов, делается отраслевой анализ (например, по отрасли кибербезопасности, SaaS, AI&ML и т.п.), сравниваются относительные и абсолютные доходности и прочее.

3/ Но мне показалось любопытным следующее – если сравнить Par I (там общие данные по рынку, правда, выпущено в 2019 году) и Part IV (недавний выпуск 2024 года), то можно сравнить следующее – распределение MOIC (возврата на капитал) инвесторов в целом и инвесторов на стадии Series C+. Ваш покорный слуга именно сделки последние смотрит сейчас, поэтому мне это интересно.

Для примера – если вы инвестировали $100K и получили $200K, то ваш MOIC = 2x.

Так вот, распределение по сделкам в зависимости от MOIC выглядит следующим образом по VC в целом и по VC на Series C+ (светофорами отмечено, где доля лучше на Series C+):

▪️0-1x: 76% (all) => 🟢 32% (Series C+) [тут светофор зеленый, потому что чем меньше, тем лучше];

▪️1-5x: 12% (all) => 🟢 56% (Series C+);

▪️5-10x: 6% (all) => 🟢 8% (Series C+);

▪️10-20x: 4% (all) => 🟡 3% (Series C+);

▪️20-50x: 2% (all) => 🔴 1% (Series C+);

▪️50x+: 1% (all) => 🔴 0% (Series C+).

4/ Что же получается:

🔹76% всех VC фондов не возвращают капитал (MOIC<1), и только 32% всех инвестиций на Series C+ не возвращают капитал, то есть;

🔹24% всех VC фондов возвращают >1х, и 68% на Series C+ возвращают >1x, таких в 2.8х больше, практически в 3 раза!

🔹При этом шансов вернуть от 1-5х на Series C+ аж в 4.7х раз больше, доля таких 56% на Series C+ против 12% по всем срадиям.

🔹Влияние ранних стадий видно, если мы говорим о доходности “ва банк”, 2% фондов возвращают 20-50х и 1% фондов возвращает 50х+, тогда как на Series C 20-50х встречается только в 1% случаем (в 2 раза реже) и ВООБЩЕ не встречется 50х+.

5/ На уровне графиков еще интересно то, что доходность VC фондов в целом выглядит как степенная функция (погуглите, если нужно освежить то, как она выглядит), а доходность на Series C+ уже напоминает нормальное распределение (не полностью, смещенное, но уже все же). Это кардинальная разница. Если вы инвестируйте, учитывайте эти все качества применительно к формированию своего портфеля и стратегии его наполнения.

@proVenture

#benchmarks #edu #howtovc

Сегодня бенчмарки не для фаундеров, а для инвесторов, сильно палками не бейте. Еще расскажу про отчет от Carta, который еще перевариваю, но пока что хочу поделиться одной мыслью, навеянной серией отчетов от Pitchbook под названием “VC Returns by Series”.

1/ Они выпускаются с 2019 года.

👉 Part I, 2019

👉 Part II, 2020

👉 Part III, 2021

👉 Part IV, 2024

(вы можете каждый отчет скачать, введя свои данные)

2/ Они расширяются – туда добавляются новые данные по дожитию стартапов, делается отраслевой анализ (например, по отрасли кибербезопасности, SaaS, AI&ML и т.п.), сравниваются относительные и абсолютные доходности и прочее.

3/ Но мне показалось любопытным следующее – если сравнить Par I (там общие данные по рынку, правда, выпущено в 2019 году) и Part IV (недавний выпуск 2024 года), то можно сравнить следующее – распределение MOIC (возврата на капитал) инвесторов в целом и инвесторов на стадии Series C+. Ваш покорный слуга именно сделки последние смотрит сейчас, поэтому мне это интересно.

Для примера – если вы инвестировали $100K и получили $200K, то ваш MOIC = 2x.

Так вот, распределение по сделкам в зависимости от MOIC выглядит следующим образом по VC в целом и по VC на Series C+ (светофорами отмечено, где доля лучше на Series C+):

▪️0-1x: 76% (all) => 🟢 32% (Series C+) [тут светофор зеленый, потому что чем меньше, тем лучше];

▪️1-5x: 12% (all) => 🟢 56% (Series C+);

▪️5-10x: 6% (all) => 🟢 8% (Series C+);

▪️10-20x: 4% (all) => 🟡 3% (Series C+);

▪️20-50x: 2% (all) => 🔴 1% (Series C+);

▪️50x+: 1% (all) => 🔴 0% (Series C+).

4/ Что же получается:

🔹76% всех VC фондов не возвращают капитал (MOIC<1), и только 32% всех инвестиций на Series C+ не возвращают капитал, то есть;

🔹24% всех VC фондов возвращают >1х, и 68% на Series C+ возвращают >1x, таких в 2.8х больше, практически в 3 раза!

🔹При этом шансов вернуть от 1-5х на Series C+ аж в 4.7х раз больше, доля таких 56% на Series C+ против 12% по всем срадиям.

🔹Влияние ранних стадий видно, если мы говорим о доходности “ва банк”, 2% фондов возвращают 20-50х и 1% фондов возвращает 50х+, тогда как на Series C 20-50х встречается только в 1% случаем (в 2 раза реже) и ВООБЩЕ не встречется 50х+.

5/ На уровне графиков еще интересно то, что доходность VC фондов в целом выглядит как степенная функция (погуглите, если нужно освежить то, как она выглядит), а доходность на Series C+ уже напоминает нормальное распределение (не полностью, смещенное, но уже все же). Это кардинальная разница. Если вы инвестируйте, учитывайте эти все качества применительно к формированию своего портфеля и стратегии его наполнения.

@proVenture

#benchmarks #edu #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

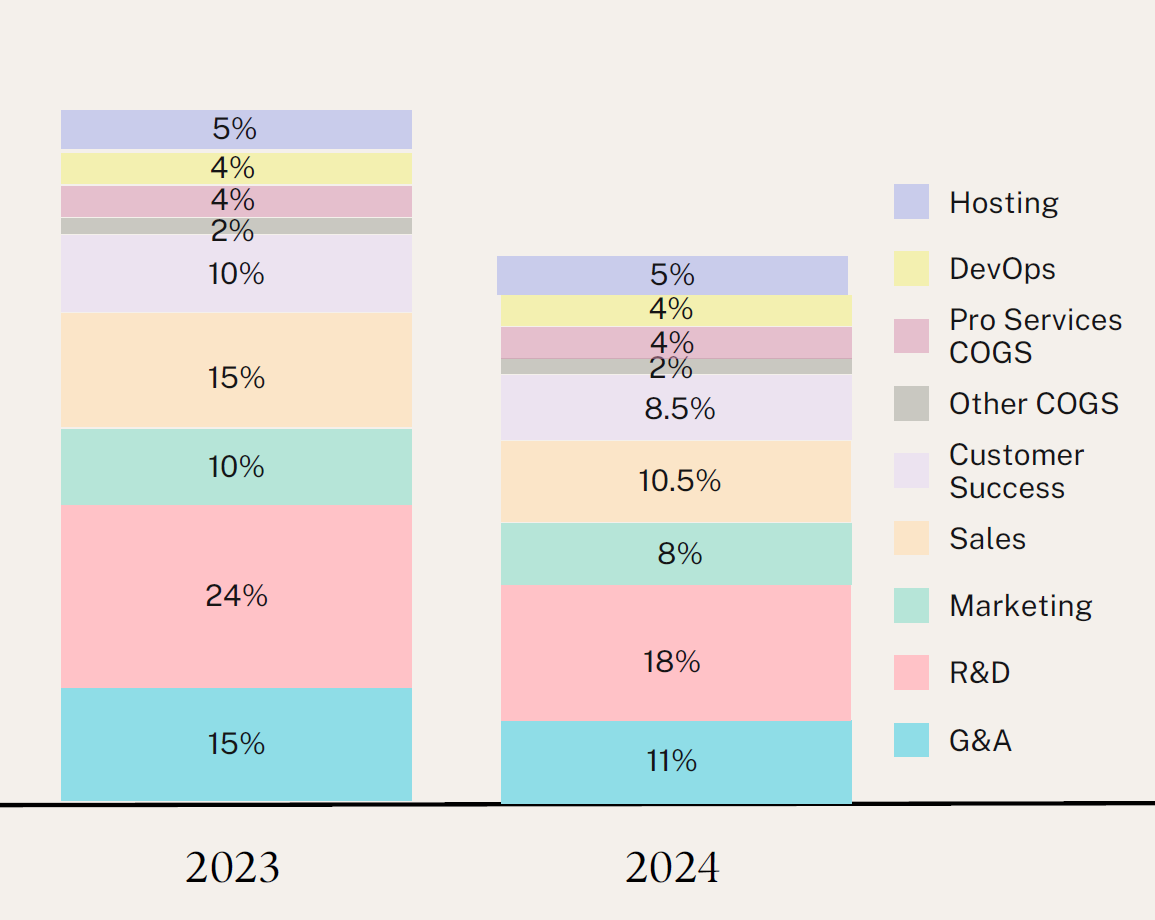

Бенчмарк по структуре затрат SaaS бизнесов.

Дирк Салмер (SaaS Group) выложил в своем Linkedin полезный документ с бенчмарками затрат SaaS компаний на основе данных исследования SaaS Capital.

1/ Какой % от ARR занимают затраты в 2023 и в 2024 году? Светофорами отмечаем в сторону сокращения доли (улучшения).

▪️G&A: 15% (2023) => 🟢 11% (2024);

▪️R&D: 24% (2023) => 🟢 18% (2024);

▪️Marketing: 10% (2023) => 🟢 8% (2024);

▪️Sales: 15% (2023) => 🟢 10.5% (2024);

▪️Customer Success: 10% (2023) => 🟢 8.5% (2024);

▪️Other COGS: 2% (2023) => ⚪️ 2% (2024);

▪️Pro Services COGS: 4% (2023) => ⚪️ 4% (2024);

▪️DevOps: 4% (2023) => ⚪️ 4% (2024);

▪️Hosting: 5% (2023) => ⚪️ 5% (2024).

2/ Получается, что ни одна статья затрат не выросла в процентах от ARR, а в общем доля затрат в % от ARR сократилась с 89% до 🟢 71%.

3/ А как изменилась структура затрат? Тут картина немного другая. Посмотрим просто на % затрат в общих затратах. Опять же, светофор зеленый, если доля сокращается.

▪️G&A: 17% (2023) => 🟢 15% (2024);

▪️R&D: 27% (2023) => 🟢 25% (2024);

▪️Marketing: 11% (2023) => ⚪️ 11% (2024);

▪️Sales: 17% (2023) => 🟢 15% (2024);

▪️Customer Success: 11% (2023) => 🟡 12% (2024);

▪️Other COGS: 2% (2023) => 🔴 3% (2024);

▪️Pro Services COGS: 4% (2023) => 🔴 6% (2024);

▪️DevOps: 4% (2023) => 🔴 6% (2024);

▪️Hosting: 5% (2023) => 🔴 7% (2024).

4/ Получается, что в структуре затрат сильно увеличилась доля сопутствующих затрат. Скорее всего за счет того, что сократить их сложно – инфраструктура, хостинг и проф услуги, а вот затраты на продажи (Sales) сократить проще. Но удалось сократить ключевые статьи, в том числе G&A и R&D.

👉 Ссылка на пост Дирка: https://www.linkedin.com/feed/update/urn:li:activity:7239603118181658624/

А также небольшой документ с графиками на [13 страниц] в сообщении ниже.

#research #benchmarks #saas

Дирк Салмер (SaaS Group) выложил в своем Linkedin полезный документ с бенчмарками затрат SaaS компаний на основе данных исследования SaaS Capital.

1/ Какой % от ARR занимают затраты в 2023 и в 2024 году? Светофорами отмечаем в сторону сокращения доли (улучшения).

▪️G&A: 15% (2023) => 🟢 11% (2024);

▪️R&D: 24% (2023) => 🟢 18% (2024);

▪️Marketing: 10% (2023) => 🟢 8% (2024);

▪️Sales: 15% (2023) => 🟢 10.5% (2024);

▪️Customer Success: 10% (2023) => 🟢 8.5% (2024);

▪️Other COGS: 2% (2023) => ⚪️ 2% (2024);

▪️Pro Services COGS: 4% (2023) => ⚪️ 4% (2024);

▪️DevOps: 4% (2023) => ⚪️ 4% (2024);

▪️Hosting: 5% (2023) => ⚪️ 5% (2024).

2/ Получается, что ни одна статья затрат не выросла в процентах от ARR, а в общем доля затрат в % от ARR сократилась с 89% до 🟢 71%.

3/ А как изменилась структура затрат? Тут картина немного другая. Посмотрим просто на % затрат в общих затратах. Опять же, светофор зеленый, если доля сокращается.

▪️G&A: 17% (2023) => 🟢 15% (2024);

▪️R&D: 27% (2023) => 🟢 25% (2024);

▪️Marketing: 11% (2023) => ⚪️ 11% (2024);

▪️Sales: 17% (2023) => 🟢 15% (2024);

▪️Customer Success: 11% (2023) => 🟡 12% (2024);

▪️Other COGS: 2% (2023) => 🔴 3% (2024);

▪️Pro Services COGS: 4% (2023) => 🔴 6% (2024);

▪️DevOps: 4% (2023) => 🔴 6% (2024);

▪️Hosting: 5% (2023) => 🔴 7% (2024).

4/ Получается, что в структуре затрат сильно увеличилась доля сопутствующих затрат. Скорее всего за счет того, что сократить их сложно – инфраструктура, хостинг и проф услуги, а вот затраты на продажи (Sales) сократить проще. Но удалось сократить ключевые статьи, в том числе G&A и R&D.

👉 Ссылка на пост Дирка: https://www.linkedin.com/feed/update/urn:li:activity:7239603118181658624/

А также небольшой документ с графиками на [13 страниц] в сообщении ниже.

#research #benchmarks #saas

{kind=link}

Forwarded from proVenture (проВенчур)

Бенчмарки по метрикам и эффективности в разрезе по секторам.

CJ Gustafson в своем блоге Mostly Metrics делает крутую подборку мультипликаторов и разных метрик эффективности по публичным SaaS компаниям. И это очень залипательно.

👉 Сразу же отмечу, что в приложении есть файл на [6 страниц] с таблицами и графиками, а источником является пост CJ в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7231011979522371585

1/ Сравним медианные показатели с медианой по топ-10 компаниям:

▪️EV/Revenue: 5.1x (overall) vs 13.2x (top-10);

▪️NTM Revenue Growth: 15% (overall) vs 20% (top-10);

▪️Gross Margin: 75% (overall) vs 76% (top-10);

▪️FCF Margin: 10% (overall) vs 23% (top-10);

▪️Revenue per head: $440K (overall) vs $527K (top-10);

▪️Rule of 40: 37% (overall) vs 50% (top-10).

🔹Это не все метрики, смотрите сам файл.

2/ Посмотрим, какие топовые вертикали по этим параметрам, а какие худшие:

▪️EV/Revenue: 8.9x (Vertical SaaS) 🟢 vs 2.1x (Marketplace) 🔴;

▪️NTM Revenue Growth: 20% (Fintech) 🟢 vs 10% (Marketplace) 🔴;

▪️Gross Margin: 80% (Database & Infra) 🟢 vs 65% (Fintech) 🔴;

▪️FCF Margin: 16% (Backoffice) 🟢 vs 4% (Marketplace & Fintech) 🔴.

▪️Marketplaces самые сложные получаются, вот так.

@proVenture

#saas #benchmarks

CJ Gustafson в своем блоге Mostly Metrics делает крутую подборку мультипликаторов и разных метрик эффективности по публичным SaaS компаниям. И это очень залипательно.

👉 Сразу же отмечу, что в приложении есть файл на [6 страниц] с таблицами и графиками, а источником является пост CJ в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7231011979522371585

1/ Сравним медианные показатели с медианой по топ-10 компаниям:

▪️EV/Revenue: 5.1x (overall) vs 13.2x (top-10);

▪️NTM Revenue Growth: 15% (overall) vs 20% (top-10);

▪️Gross Margin: 75% (overall) vs 76% (top-10);

▪️FCF Margin: 10% (overall) vs 23% (top-10);

▪️Revenue per head: $440K (overall) vs $527K (top-10);

▪️Rule of 40: 37% (overall) vs 50% (top-10).

🔹Это не все метрики, смотрите сам файл.

2/ Посмотрим, какие топовые вертикали по этим параметрам, а какие худшие:

▪️EV/Revenue: 8.9x (Vertical SaaS) 🟢 vs 2.1x (Marketplace) 🔴;

▪️NTM Revenue Growth: 20% (Fintech) 🟢 vs 10% (Marketplace) 🔴;

▪️Gross Margin: 80% (Database & Infra) 🟢 vs 65% (Fintech) 🔴;

▪️FCF Margin: 16% (Backoffice) 🟢 vs 4% (Marketplace & Fintech) 🔴.

▪️Marketplaces самые сложные получаются, вот так.

@proVenture

#saas #benchmarks

{kind=link}