Forwarded from proVenture (проВенчур)

🔥 Top 100 GenAI by a16z и разбор вебной части.

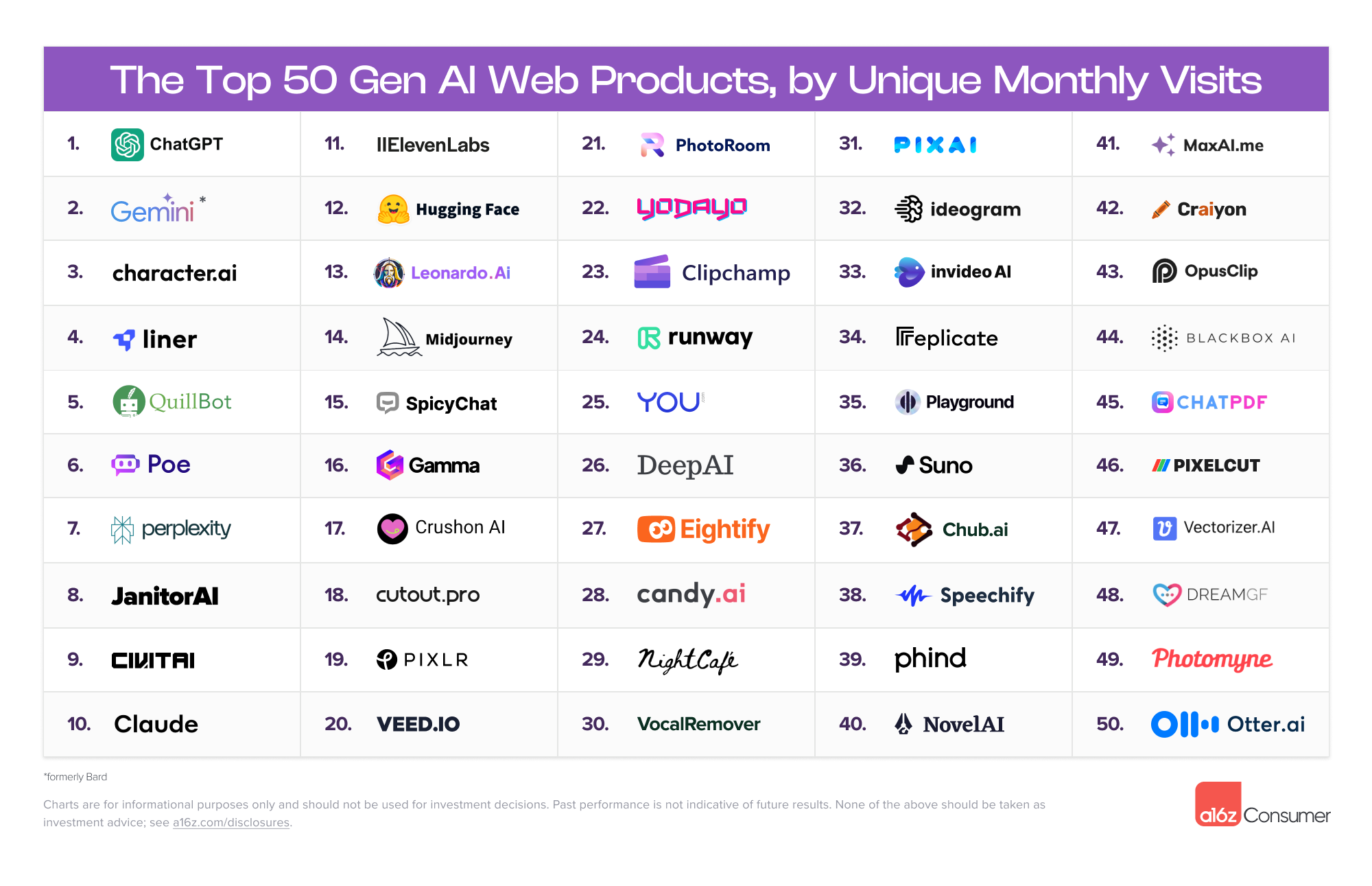

a16z выпустили обновление своего списка топ-50 веб сервисов и топ-50 приложений в области GenAI. Предыдущий список был 6 месяцев назад, и за это время многое изменилось, да.

Статья небольшая, ее прикольно просто пролистать. Можно просто вдыхать FOMO, чувствовать его пальцами через клавиатуру.

1/ Давайте оставлю несколько наблюдений, которые я для себя вывел, изучая этот список и статью:

▪️Топ-50 веб и топ-50 мобильных приложений практически все разные (только несколько пересечений);

▪️22 новичка в списке топ-50 веб сервисов (обновился на 40%);

▪️GPT в разном виде участвует в 3 их топ-5 приложений: ChatGPT, Microsoft Edge, Bing;

▪️2M разработчиков делают продукты на базе API от OpenAI;

▪️50% веб сервисов и 52% приложений помогают с созданием или редактированием контента;

▪️AI Companions используются чаще всего: ~180 сессий в месяц против <10 сессий по созданию или редактированию контента;

▪️Пользователь Character.AI имеет в среднем 298 сессий в месяц, Poly.AI – 74, хоть сколько-то близко Microsoft Edge, а у остальных значимо <50;

▪️Среди веб сервисов ChatGPT имеет >1.5B посещений в месяц, все остальные значимо <0.5B (ближайший Gemini с ~0.4B);

▪️Визуально значительно большее число веб сервисов родом из США, а приложений относительно больше из Европы или из Азии.

2/ Я пошел анализировать глубже, но хватило меня только на обработку 50 компаний из веб сегмента рейтинга, если кто-то хочет подобное сделать по приложенческой части, напишите, я опубликую. Итак, чего интересного:

▪️Этот коллективный топ-50 включает только 1 сервис корпорации (Gemini), остальные – частные (если считать таковым OpenAI, но пока вроде да);

▪️Из 49 частных 24 компании не поднимали финансирование вовсе, то есть, ПОЛОВИНА. Не совсем правильно считать это компаниями в принципе, действительно, на коленке сделанные пет- проекты, которые генерят по крайней мере пользовательский трафик, круто!

▪️Всего эти топ-50 подняли $20.4B инвестиций (с учетом OpenAI и Anthropic) и $1.5B без учета OpenAI и Anthropic. Poe – это часть Quora, но считаем, что раунд $75M пошел на это решение, остальное от Quora не считаем;

4/ Отдельно я вот чего заметил – чем ниже мы опускаемся в рейтинге, тем более простые и прикольные для повседневного использования сервисы всплывают. Как правило они и бесплатные еще. Photomyne – убирает фон с фоток, ChatPDF – делает саммари PDF файлов, Vectorizer – конфертирует в векторные изображения картинки.

А еще есть VocalRemover, когда я искал у него инвестиции или хоть что-то, обратил внимание на то, что у него на странице в Tracxn указано, что он из Москвы. Ух ты, топ-30 GenAI Web Service сделали выходцы, круто! Я постарался найти, кто сделал, но с ходу не получилось – нет и информации об инвестициях, наверное, bootstrapped. Тут лучше @theedinorogblog лучше в таких вещах, может быть, Дима возьмется найти и взять интервью у создателя.

👉 Ссылка на статью a16z: https://a16z.com/100-gen-ai-apps/

@proVenture

#ai #research #trends

a16z выпустили обновление своего списка топ-50 веб сервисов и топ-50 приложений в области GenAI. Предыдущий список был 6 месяцев назад, и за это время многое изменилось, да.

Статья небольшая, ее прикольно просто пролистать. Можно просто вдыхать FOMO, чувствовать его пальцами через клавиатуру.

1/ Давайте оставлю несколько наблюдений, которые я для себя вывел, изучая этот список и статью:

▪️Топ-50 веб и топ-50 мобильных приложений практически все разные (только несколько пересечений);

▪️22 новичка в списке топ-50 веб сервисов (обновился на 40%);

▪️GPT в разном виде участвует в 3 их топ-5 приложений: ChatGPT, Microsoft Edge, Bing;

▪️2M разработчиков делают продукты на базе API от OpenAI;

▪️50% веб сервисов и 52% приложений помогают с созданием или редактированием контента;

▪️AI Companions используются чаще всего: ~180 сессий в месяц против <10 сессий по созданию или редактированию контента;

▪️Пользователь Character.AI имеет в среднем 298 сессий в месяц, Poly.AI – 74, хоть сколько-то близко Microsoft Edge, а у остальных значимо <50;

▪️Среди веб сервисов ChatGPT имеет >1.5B посещений в месяц, все остальные значимо <0.5B (ближайший Gemini с ~0.4B);

▪️Визуально значительно большее число веб сервисов родом из США, а приложений относительно больше из Европы или из Азии.

2/ Я пошел анализировать глубже, но хватило меня только на обработку 50 компаний из веб сегмента рейтинга, если кто-то хочет подобное сделать по приложенческой части, напишите, я опубликую. Итак, чего интересного:

▪️Этот коллективный топ-50 включает только 1 сервис корпорации (Gemini), остальные – частные (если считать таковым OpenAI, но пока вроде да);

▪️Из 49 частных 24 компании не поднимали финансирование вовсе, то есть, ПОЛОВИНА. Не совсем правильно считать это компаниями в принципе, действительно, на коленке сделанные пет- проекты, которые генерят по крайней мере пользовательский трафик, круто!

▪️Всего эти топ-50 подняли $20.4B инвестиций (с учетом OpenAI и Anthropic) и $1.5B без учета OpenAI и Anthropic. Poe – это часть Quora, но считаем, что раунд $75M пошел на это решение, остальное от Quora не считаем;

4/ Отдельно я вот чего заметил – чем ниже мы опускаемся в рейтинге, тем более простые и прикольные для повседневного использования сервисы всплывают. Как правило они и бесплатные еще. Photomyne – убирает фон с фоток, ChatPDF – делает саммари PDF файлов, Vectorizer – конфертирует в векторные изображения картинки.

А еще есть VocalRemover, когда я искал у него инвестиции или хоть что-то, обратил внимание на то, что у него на странице в Tracxn указано, что он из Москвы. Ух ты, топ-30 GenAI Web Service сделали выходцы, круто! Я постарался найти, кто сделал, но с ходу не получилось – нет и информации об инвестициях, наверное, bootstrapped. Тут лучше @theedinorogblog лучше в таких вещах, может быть, Дима возьмется найти и взять интервью у создателя.

👉 Ссылка на статью a16z: https://a16z.com/100-gen-ai-apps/

@proVenture

#ai #research #trends

{kind=link}

Forwarded from proVenture (проВенчур)

AI 100: The most promising artificial intelligence startups of 2024.

В продолжение прошлого поста, давайте посмотрим на новую когорту AI стартапов от CB Insights. Давайте на этом сделаем паузу от AI, из ушей лезет.

Но все равно пара наблюдений мельком:

1/ Большую картинку вы посмотрите сами, но хайлайты такие:

▪️16 стран (на Европу приходится 19%), 30 категорий;

▪️$28B подняли компании совокупно (40% приходится на $12B от OpenAI);

▪️68% компаний на ранней стадии, 25% компаний подняли <$10M;

▪️19 компаний (19%) являются юникорнами с оценкой >$1B.

2/ До чего вы с ходу можете не долистать, это оценки – а там есть их. Смотрите за руками.

▪️Hugging Face: 150x;

▪️Perplexity: 65x;

▪️Tenstorrent: 40x;

▪️Databricks: 31x;

▪️Anthropic: 20.5x;

▪️Together.ai; 18.8x;

▪️OpenAi: 18.1x.

💥 Бум, времена безумных оценок вернулись! CB Insights ссылается, что для расчетов выручка бралась такая – Hugging Face $30M, Perplexity $8M и т.п. Midjourney имеет ARR в $200M и не привлекала инвестиции. Такие тоже есть.

👉 Смотрите на крупную картинку со списком компаний и другие графики на сайте CB Insights: https://www.cbinsights.com/research/report/artificial-intelligence-top-startups-2024

@proVenture

#ai #benchmarks

В продолжение прошлого поста, давайте посмотрим на новую когорту AI стартапов от CB Insights. Давайте на этом сделаем паузу от AI, из ушей лезет.

Но все равно пара наблюдений мельком:

1/ Большую картинку вы посмотрите сами, но хайлайты такие:

▪️16 стран (на Европу приходится 19%), 30 категорий;

▪️$28B подняли компании совокупно (40% приходится на $12B от OpenAI);

▪️68% компаний на ранней стадии, 25% компаний подняли <$10M;

▪️19 компаний (19%) являются юникорнами с оценкой >$1B.

2/ До чего вы с ходу можете не долистать, это оценки – а там есть их. Смотрите за руками.

▪️Hugging Face: 150x;

▪️Perplexity: 65x;

▪️Tenstorrent: 40x;

▪️Databricks: 31x;

▪️Anthropic: 20.5x;

▪️Together.ai; 18.8x;

▪️OpenAi: 18.1x.

💥 Бум, времена безумных оценок вернулись! CB Insights ссылается, что для расчетов выручка бралась такая – Hugging Face $30M, Perplexity $8M и т.п. Midjourney имеет ARR в $200M и не привлекала инвестиции. Такие тоже есть.

👉 Смотрите на крупную картинку со списком компаний и другие графики на сайте CB Insights: https://www.cbinsights.com/research/report/artificial-intelligence-top-startups-2024

@proVenture

#ai #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

🔥 Generative AI to Become a $1.3 Trillion Market by 2032.

Всегда, когда говорят про какой-то рынок, я пытаюсь поменять фокус с “ой как прикольно он нарисовал картинку без 7 пальцев” на что-то более вещественное, найти цифры, статистику, объемы, тренды.

Так вот одна из самых прикольных публикаций, что я встречал, была от Bloomberg конкретно с данными их исследовательского юнита Bloomberg Intelligence по рынку Generative AI, прогнозам, сегментам. Там 3 графика, зато сразу циферки.

1/ Первое, что надо помнить, что такие прогнозы пока сырые – Bloomberg прогнозирует примерно все, что движется, и из прогнозы далеки от точности, зато позволяют понять, как может быть, если применить более-менее рабочие регрессии и аппроксимировать возможные тренды.

2/ Ключевые цифры по рынку следующие:

▪️Рынок Generative AI $40B (2022) => $1.3T (2032E), CAGR 42%;

▪️Доля Generative AI в общем IT: <1% (2022) => 10% (2032E).

3/ Некоторые отдельные сегменты (смотрите полностью в приложенном рисунке):

▪️Hardware Devices: $4.1B (2022) => $168.2B (2032E), CAGR 45%;

▪️Hardware Infra: $33.8B (2022) => $473.5B (2032E), CAGR 30%;

▪️GenAI Assistants: $477M (2022) => $89.0B (2032E), CAGR 70%;

▪️DevOps: $213M (2022) => $50.4B (2032E), CAGR 73%;

▪️Workload Infra: $439M (2022) => $71.6B (2032E), CAGR 66%;

▪️Gen AI Cybersecurity: $9M (2022) => $13.9B (2032E), CAGR 109%;

▪️GenAI Gaming: $190M (2022) => $69.4B (2032E), CAGR 80%;

▪️GenAI Ad Spending: $57M (2022) => $192.5B (2032E), CAGR 125%.

4/ В статье еще есть объем рынка Life Sciences и образования, связанных с Generative AI, почитайте.

👉 Ссылка: https://www.bloomberg.com/company/press/generative-ai-to-become-a-1-3-trillion-market-by-2032-research-finds/

@proVenture

#research #ai

Всегда, когда говорят про какой-то рынок, я пытаюсь поменять фокус с “ой как прикольно он нарисовал картинку без 7 пальцев” на что-то более вещественное, найти цифры, статистику, объемы, тренды.

Так вот одна из самых прикольных публикаций, что я встречал, была от Bloomberg конкретно с данными их исследовательского юнита Bloomberg Intelligence по рынку Generative AI, прогнозам, сегментам. Там 3 графика, зато сразу циферки.

1/ Первое, что надо помнить, что такие прогнозы пока сырые – Bloomberg прогнозирует примерно все, что движется, и из прогнозы далеки от точности, зато позволяют понять, как может быть, если применить более-менее рабочие регрессии и аппроксимировать возможные тренды.

2/ Ключевые цифры по рынку следующие:

▪️Рынок Generative AI $40B (2022) => $1.3T (2032E), CAGR 42%;

▪️Доля Generative AI в общем IT: <1% (2022) => 10% (2032E).

3/ Некоторые отдельные сегменты (смотрите полностью в приложенном рисунке):

▪️Hardware Devices: $4.1B (2022) => $168.2B (2032E), CAGR 45%;

▪️Hardware Infra: $33.8B (2022) => $473.5B (2032E), CAGR 30%;

▪️GenAI Assistants: $477M (2022) => $89.0B (2032E), CAGR 70%;

▪️DevOps: $213M (2022) => $50.4B (2032E), CAGR 73%;

▪️Workload Infra: $439M (2022) => $71.6B (2032E), CAGR 66%;

▪️Gen AI Cybersecurity: $9M (2022) => $13.9B (2032E), CAGR 109%;

▪️GenAI Gaming: $190M (2022) => $69.4B (2032E), CAGR 80%;

▪️GenAI Ad Spending: $57M (2022) => $192.5B (2032E), CAGR 125%.

4/ В статье еще есть объем рынка Life Sciences и образования, связанных с Generative AI, почитайте.

👉 Ссылка: https://www.bloomberg.com/company/press/generative-ai-to-become-a-1-3-trillion-market-by-2032-research-finds/

@proVenture

#research #ai

{kind=link}

Forwarded from proVenture (проВенчур)

How AI will change Pricing Metrics in SaaS Applications.

Любопытная статья от Сэма Ли (к слову, найти его credentials не получилось, не помню, откуда эта статья попалась на глаза, но кажется, что она достаточно адекватные и выводы тоже) на тему монетизации добавленной стоимости продуктов в век AI. Циферок нет, но зато есть классные структурные схемы.

1/ Помимо базовой подписки, которая ни от чего в общем-то не зависит, сегодняшние SaaS бизнесы растят выручку, когда либо продают больше подписок юзерам, либо все же добавляют туда элементы оборотов – например, per usage / per seat.

2/ Однако судя по тому, какое место AI может занимать в цепочке добавленной стоимости, они могут создавать value, которое не скейлится в зависимости от частоты использования или в зависимости от количества юзеров.

3/ Наоборот, может быть, должны стимулировать иметь меньше юзеров и выполнять меньшее количество запросов. Отсюда важен output, performance и другие KPIs. А в будущем может быть важен и outcome!

4/ Сэм ожидает, что AI модели будут проходить следующие этапы:

▪️AI Assistant (условные Grammarly или Github Copilot): они помогают конкретному юзеру лучше работать, чем больше юзеров – тем больше они зарабатывают;

▪️Generative AI (условные Synthesia, Axiom): они используются, чтобы создать какой-то конкретный продукт, например, изображение или видео. Они заменяют работу людей, но люди им нужны – чем больше людей, чем больше запросов, тем больше зарабатывают;

▪️Agentic AI (“AI агентского типа”): они должны выполнять полноценную вспомогательную функцию и давать value именно за счет output’ов. И это уже некая замена труда человека.

5/ В non-AI мире на output ориентированы, например, Shopify или Klaviyo. Почему бы в AI мире таких историй не было.

6/ Венчает статью общая табличка, которая намекает, какую pricing model лучше использовать для разных типов AI продуктов и ЧТО именно по идее нужно прайсить.

▪️Например, Generative типу для B2B клиентов лучше всего иметь:

Прайсинг тарифицирующий либо активность, либо output (но не outcome);

▪️Гибридный прайсинг подписка + usage или просто usage-based pricing.

👉 Читайте полностью статью Сэма на Medium: https://medium.com/value-monetization-in-the-age-of-ai/value-monetization-in-the-age-of-ai-5cafce30332e

@proVenture

#ai #saas

Любопытная статья от Сэма Ли (к слову, найти его credentials не получилось, не помню, откуда эта статья попалась на глаза, но кажется, что она достаточно адекватные и выводы тоже) на тему монетизации добавленной стоимости продуктов в век AI. Циферок нет, но зато есть классные структурные схемы.

1/ Помимо базовой подписки, которая ни от чего в общем-то не зависит, сегодняшние SaaS бизнесы растят выручку, когда либо продают больше подписок юзерам, либо все же добавляют туда элементы оборотов – например, per usage / per seat.

2/ Однако судя по тому, какое место AI может занимать в цепочке добавленной стоимости, они могут создавать value, которое не скейлится в зависимости от частоты использования или в зависимости от количества юзеров.

3/ Наоборот, может быть, должны стимулировать иметь меньше юзеров и выполнять меньшее количество запросов. Отсюда важен output, performance и другие KPIs. А в будущем может быть важен и outcome!

4/ Сэм ожидает, что AI модели будут проходить следующие этапы:

▪️AI Assistant (условные Grammarly или Github Copilot): они помогают конкретному юзеру лучше работать, чем больше юзеров – тем больше они зарабатывают;

▪️Generative AI (условные Synthesia, Axiom): они используются, чтобы создать какой-то конкретный продукт, например, изображение или видео. Они заменяют работу людей, но люди им нужны – чем больше людей, чем больше запросов, тем больше зарабатывают;

▪️Agentic AI (“AI агентского типа”): они должны выполнять полноценную вспомогательную функцию и давать value именно за счет output’ов. И это уже некая замена труда человека.

5/ В non-AI мире на output ориентированы, например, Shopify или Klaviyo. Почему бы в AI мире таких историй не было.

6/ Венчает статью общая табличка, которая намекает, какую pricing model лучше использовать для разных типов AI продуктов и ЧТО именно по идее нужно прайсить.

▪️Например, Generative типу для B2B клиентов лучше всего иметь:

Прайсинг тарифицирующий либо активность, либо output (но не outcome);

▪️Гибридный прайсинг подписка + usage или просто usage-based pricing.

👉 Читайте полностью статью Сэма на Medium: https://medium.com/value-monetization-in-the-age-of-ai/value-monetization-in-the-age-of-ai-5cafce30332e

@proVenture

#ai #saas

{kind=link}

Forwarded from proVenture (проВенчур)

How AI apps make money.

Прикольный новый выпуск от Кайла Пояра (OpenView) в его блоге. Он с соавтором этого выпуска Палле Бро проанализировал сайты AI consumer компаний.

1/ Первое, что уже любопытно было прочитать. Приложения используют другой прайсинг по сравнению с инфраструктурой. Мы движемся вот так:

▪️Infrastructure level (Azure и т.п.) => usage based pricing;

▪️Model Layer (OpenAI, Anthropic и т.п.) => usage based pricing;

▪️Application Layer (Jasper, Synthesia и т.п.) => subscription based pricing.

🔹Вот оно как! А почему?

2/ Давайте сначала посмотрим на атрибуты:

▪️В анализ входили 40 самых популярных приложений;

▪️71% используют подписку, 26% гибрид и только 2.6% usage based pricing;

▪️~52% приложений имеют бесплатную опцию (или бесплатно определенное количество запросов), 16% имеют free trial и 32% не имеют freemium опцию;

▪️64% показывают свой прайсинг, 36% скрывают;

▪️58% компаний делают предложения пакетами.

3/ Позалипайте немного, в приложении табличка 📑 с этими опциями прайсинга по приложениям.

4/ А теперь (почти) ответ на вопрос, почему приложения продают подписку, а не usage based – практически у каждого из них активных подписчиков 20-40%, то есть, они продают подписку в виде абонемента в спортзал – клиент платит, но особо не ходит. Но если вдруг все начнут ходить и качать дату, то экономику многих приложений может порвать из-за того, что за инфраструктуру-то они платят в зависимости от активности.

👉 Ссылка на блог Кайла, изучайте: https://www.growthunhinged.com/p/how-ai-apps-make-money

@proVenture

#ai #saas

Прикольный новый выпуск от Кайла Пояра (OpenView) в его блоге. Он с соавтором этого выпуска Палле Бро проанализировал сайты AI consumer компаний.

1/ Первое, что уже любопытно было прочитать. Приложения используют другой прайсинг по сравнению с инфраструктурой. Мы движемся вот так:

▪️Infrastructure level (Azure и т.п.) => usage based pricing;

▪️Model Layer (OpenAI, Anthropic и т.п.) => usage based pricing;

▪️Application Layer (Jasper, Synthesia и т.п.) => subscription based pricing.

🔹Вот оно как! А почему?

2/ Давайте сначала посмотрим на атрибуты:

▪️В анализ входили 40 самых популярных приложений;

▪️71% используют подписку, 26% гибрид и только 2.6% usage based pricing;

▪️~52% приложений имеют бесплатную опцию (или бесплатно определенное количество запросов), 16% имеют free trial и 32% не имеют freemium опцию;

▪️64% показывают свой прайсинг, 36% скрывают;

▪️58% компаний делают предложения пакетами.

3/ Позалипайте немного, в приложении табличка 📑 с этими опциями прайсинга по приложениям.

4/ А теперь (почти) ответ на вопрос, почему приложения продают подписку, а не usage based – практически у каждого из них активных подписчиков 20-40%, то есть, они продают подписку в виде абонемента в спортзал – клиент платит, но особо не ходит. Но если вдруг все начнут ходить и качать дату, то экономику многих приложений может порвать из-за того, что за инфраструктуру-то они платят в зависимости от активности.

👉 Ссылка на блог Кайла, изучайте: https://www.growthunhinged.com/p/how-ai-apps-make-money

@proVenture

#ai #saas

{kind=link}

Forwarded from proVenture (проВенчур)

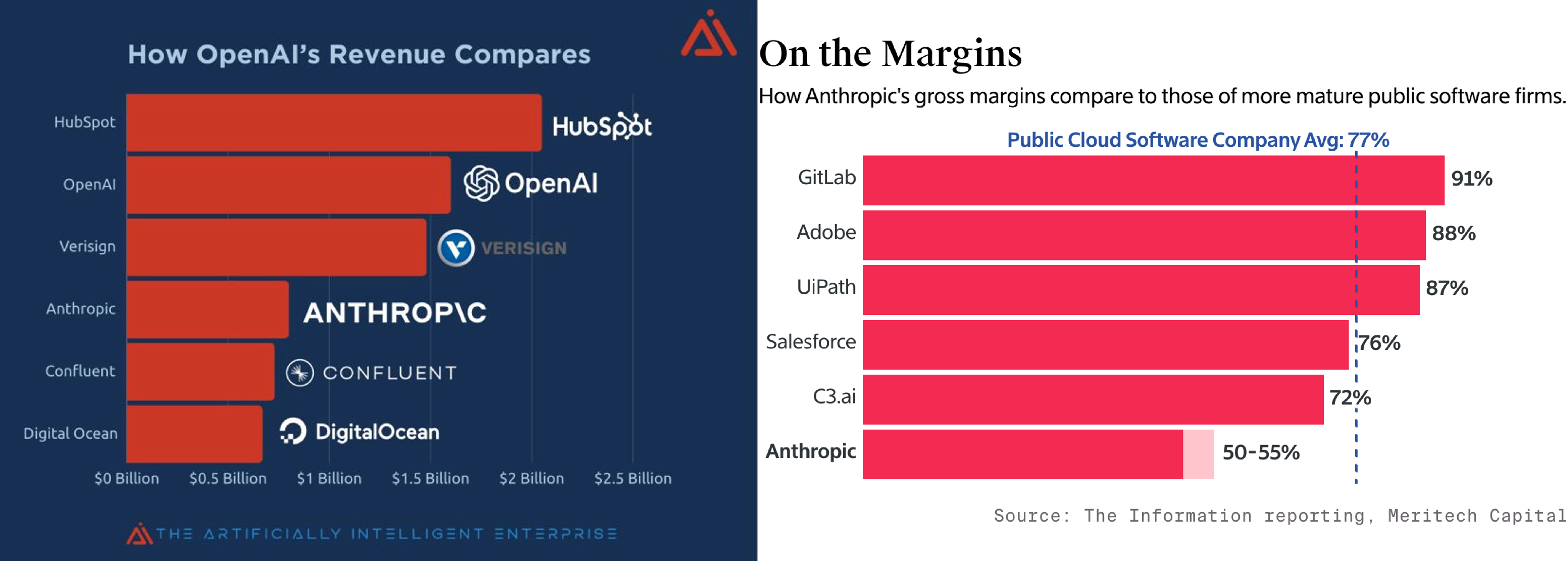

🔥 Does AI have a gross margin problem?

В тему позавчерашнего поста и в тему бизнесов, которые основываются на AI моделях, пока что foundational models типа OpenAI или Althropic. Окей, выручка большая, а какова может быть рентабельность?

СиДжей Густафсон (автор блога Mostly metrics) написал прикольную заметку по поводу того, какой уровень валовой (пока еще даже не EBITDA) рентабельности есть в крупных бизнесах AI мира сего.

1/ Два графика:

▪️Выручка – там OpenAI уже $1.6B ARR, а Anthropic догоняет с $850M ARR (ожидаемым);

🔹Рентабельность – Anthropic gross margin ratio имеет на уровне 50%-55%.

2/ Более того, СиДжей приводит подкаст, где инсайдеры рассуждают, что в лучшем случае на больших моделях gross margin может быть 60%. Окей, на средних 80%, и только на нишевых 90% [90% это крутая gross margin в SaaS, к которой все стремятся]. Но кажется это из разряда исключений, которые подтверждают правила.

3/ Может ли у других быть по-другому? Для сравнения, у Nvidia маржа 73%, а у Intel – 40%. Хотя делают-то вроде одно и то же, если в лоб.

4/ Конечно, ситуация может стать лучше – с дифференциацией небольших AI моделей, а также с появлением специализированного hardware, а может остаться такой же, тоже вариант.

👉 Читайте подробнее в блоге: https://www.mostlymetrics.com/p/does-ai-have-a-gross-margin-problem

@proVenture

#ai #howtovc #saas #benchmarks

В тему позавчерашнего поста и в тему бизнесов, которые основываются на AI моделях, пока что foundational models типа OpenAI или Althropic. Окей, выручка большая, а какова может быть рентабельность?

СиДжей Густафсон (автор блога Mostly metrics) написал прикольную заметку по поводу того, какой уровень валовой (пока еще даже не EBITDA) рентабельности есть в крупных бизнесах AI мира сего.

1/ Два графика:

▪️Выручка – там OpenAI уже $1.6B ARR, а Anthropic догоняет с $850M ARR (ожидаемым);

🔹Рентабельность – Anthropic gross margin ratio имеет на уровне 50%-55%.

2/ Более того, СиДжей приводит подкаст, где инсайдеры рассуждают, что в лучшем случае на больших моделях gross margin может быть 60%. Окей, на средних 80%, и только на нишевых 90% [90% это крутая gross margin в SaaS, к которой все стремятся]. Но кажется это из разряда исключений, которые подтверждают правила.

3/ Может ли у других быть по-другому? Для сравнения, у Nvidia маржа 73%, а у Intel – 40%. Хотя делают-то вроде одно и то же, если в лоб.

4/ Конечно, ситуация может стать лучше – с дифференциацией небольших AI моделей, а также с появлением специализированного hardware, а может остаться такой же, тоже вариант.

👉 Читайте подробнее в блоге: https://www.mostlymetrics.com/p/does-ai-have-a-gross-margin-problem

@proVenture

#ai #howtovc #saas #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

Hype Cycle for AI Technologies in Business.

Ребята из Omniscien Technologies составили любопытный график в формате хайп цикла по технологиям искусственного интеллекта в b2b.

Несмотря на то, что он был создан в 2023 году, попался только сейчас из поста Вадима Роговского (3Dlook), и я решил, что надо его сравнить с графиком от Gartner, про который было ранее тут в канале, однако в Gartner такой детализации нет, этим график от Omniscien.

Итак, давайте посмотрим на некоторые волнующие общественность темы:

🔹Image generation: Стадия Peak 🔴, но падающая;

🔹Chatbots: Стадия Peak 🔴, но падающая;

🔹Video generation: Стадия Innovation 🟢, растущая;

🔹LLMs: Стадия Innovation 🟢, но почти на пике;

🔹On-premises/Private cloud AI: Стадия Plateu ⚪️.

👉 Смотрите детальнее в посте Вадима: https://www.linkedin.com/feed/update/urn:li:activity:7207733011486781440/

👉 Ссылка на саму статью с публикацией графика: https://omniscien.com/blog/hype-cycle-for-ai-technologies-in-business/

👉 Ссылка на старый пост с графиком от Gartner: https://t.me/proventure/2326

@proVenture

#ai #research #trends

Ребята из Omniscien Technologies составили любопытный график в формате хайп цикла по технологиям искусственного интеллекта в b2b.

Несмотря на то, что он был создан в 2023 году, попался только сейчас из поста Вадима Роговского (3Dlook), и я решил, что надо его сравнить с графиком от Gartner, про который было ранее тут в канале, однако в Gartner такой детализации нет, этим график от Omniscien.

Итак, давайте посмотрим на некоторые волнующие общественность темы:

🔹Image generation: Стадия Peak 🔴, но падающая;

🔹Chatbots: Стадия Peak 🔴, но падающая;

🔹Video generation: Стадия Innovation 🟢, растущая;

🔹LLMs: Стадия Innovation 🟢, но почти на пике;

🔹On-premises/Private cloud AI: Стадия Plateu ⚪️.

👉 Смотрите детальнее в посте Вадима: https://www.linkedin.com/feed/update/urn:li:activity:7207733011486781440/

👉 Ссылка на саму статью с публикацией графика: https://omniscien.com/blog/hype-cycle-for-ai-technologies-in-business/

👉 Ссылка на старый пост с графиком от Gartner: https://t.me/proventure/2326

@proVenture

#ai #research #trends

{kind=link}

Forwarded from СберСтартап

У Business Insider вышел интересный материал о применении AI в венчуре.

#лонгрид

Издание поговорило с несколькими VC, и все они отмечают несколько тенденций:

Шри Чандрасекар, партнер в Point72 Ventures, поделился историей портфельного стартапа — у него была неделя бурного роста: «Поскольку мы инсайдеры с доступом к еженедельным внутренним показателям компании, мы подумали "Ого, дела у стартапа идут действительно хорошо, нужно с ним связаться". Но интерес к стартапу на той неделе проявили семь других фондов. Это не случайность».

Чандрасекар объясняет такой всплеск интереса тем, что остальные фонды с помощью AI следят за тысячами непортфельных стартапов по данным из открытого доступа.

Если вы зайдете на сайт любого венчурного фонда, то обнаружите, что многие должности не связаны с инвестированием. Большие языковые модели их могут заменить.

По мнению Джеймса Карриера, генерального партнера NFX, они уже хорошо справляются со многим, что делает типичный VC — читают, обобщают, ранжируют. Мы находимся в последнем десятилетии венчура таким, каким мы его знаем.

И все же...

Людей особенно трудно заменить на самых ранних стадиях, когда речь идет об идеях, а AI еще не может собрать достаточно данных.

«Я не думаю, что AI очень хорошо анализирует то, что мы прежде не видели, а лучшие результаты в венчуре часто нарушают привычный порядок», — говорит Мелас-Кириази, партнер в Bain Capital Venture.

По словам Чандрасекара, все сводится к личной связи между основателем и инвестором: «Основатель выбирает вас, потому что он хочет работать именно с вами, — подчеркнул он. Вы тратите время, чтобы наладить с ним отношения, ужинаете с ним, знакомитесь с его семьей — все, чтобы он почувствовал, что действительно хочет и сможет долго работать с вами».

AI еще очень далек от этого.

#инвесторы #AI

@sberstartup

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from proVenture (проВенчур)

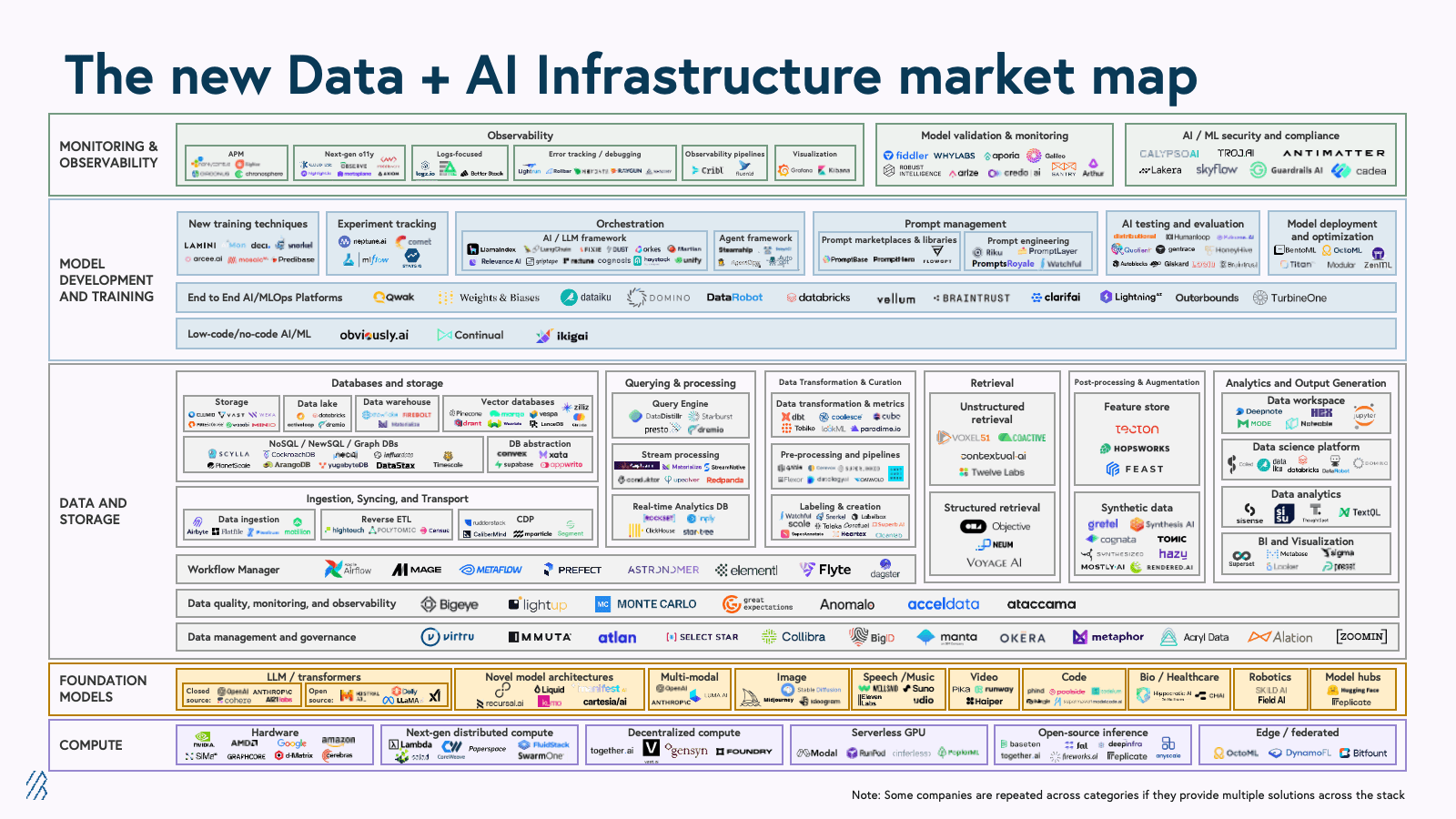

Roadmap: AI Infrastructure.

На чем стоит AI бум? Очевидно, что для AI вычислений и моделей должна быть инфраструктура.

Bessemer Venture Partners недавно выпустил интересную статью, дорожную карту развития инфраструктуры для AI.

1/ В мире должно быть сгенерировано до 612 зеттабайтов данных к 2030, в том числе неструктурированных данных (во многом именно неструктурированных). К слову, 1 зеттабайт = 1 триллион гигабайт или 1 миллиард терабайт.

2/ Сейчас начинают развиваться новые типы бизнесов, AI-native или AI-embedded, которые используют AI/ML как драйвер развития их бизнеса.

3/ Для всего этого нужна инфраструктура, которая поддерживает AI workload и огромное количество сгенерированных данных.

4/ Для всего этого как раз и создается новая инфраструктура, ее можно разделить на следующие группы:

▪️Compute;

▫️Foundational Models (именно это популярно сейчас, привлекает раунды, занимает умы);

▪️Data and Storage;

▪️Model Development and Training;

▪️Monitoring & Observability.

5/ Как эта инфраструктура может развиваться в будущем? Тренды и ключевые направления развития по мнению BVP:

🔹Инновации в скейлинге новых инфраструктурных моделей, развитие специализированных foundational models;

🔹Инновации в разворачивании моделей и построении выводов на их основе;

🔹Cutting-edge техники в тренировке и развитии моделей;

🔹Создание прослойки DataOps 2.0;

🔹Next Gen Observability;

🔹Оркестрация моделей.

👉 Читайте полный текст в блоге Bessemer: https://www.bvp.com/atlas/roadmap-ai-infrastructure

🔗 Статью подсмотрел на канале Насти Карповой (HBR) со ссылкой на Сергея Мосунова (The Garage) вот тут.

@proVenture

#ai #research

На чем стоит AI бум? Очевидно, что для AI вычислений и моделей должна быть инфраструктура.

Bessemer Venture Partners недавно выпустил интересную статью, дорожную карту развития инфраструктуры для AI.

1/ В мире должно быть сгенерировано до 612 зеттабайтов данных к 2030, в том числе неструктурированных данных (во многом именно неструктурированных). К слову, 1 зеттабайт = 1 триллион гигабайт или 1 миллиард терабайт.

2/ Сейчас начинают развиваться новые типы бизнесов, AI-native или AI-embedded, которые используют AI/ML как драйвер развития их бизнеса.

3/ Для всего этого нужна инфраструктура, которая поддерживает AI workload и огромное количество сгенерированных данных.

4/ Для всего этого как раз и создается новая инфраструктура, ее можно разделить на следующие группы:

▪️Compute;

▫️Foundational Models (именно это популярно сейчас, привлекает раунды, занимает умы);

▪️Data and Storage;

▪️Model Development and Training;

▪️Monitoring & Observability.

5/ Как эта инфраструктура может развиваться в будущем? Тренды и ключевые направления развития по мнению BVP:

🔹Инновации в скейлинге новых инфраструктурных моделей, развитие специализированных foundational models;

🔹Инновации в разворачивании моделей и построении выводов на их основе;

🔹Cutting-edge техники в тренировке и развитии моделей;

🔹Создание прослойки DataOps 2.0;

🔹Next Gen Observability;

🔹Оркестрация моделей.

👉 Читайте полный текст в блоге Bessemer: https://www.bvp.com/atlas/roadmap-ai-infrastructure

🔗 Статью подсмотрел на канале Насти Карповой (HBR) со ссылкой на Сергея Мосунова (The Garage) вот тут.

@proVenture

#ai #research

{kind=link}

Forwarded from proVenture (проВенчур)

🤡 Как запалиться использованием ChatGPT на весь мир.

Целых 5 авторов статьи под названием “The three dimensional porous mesh structure of Cu-based metal-organic framework – aramid cellulose separator enhances the electrochemical performance of lithium metal anode batteries”, видимо, устали, пока придумывали самое длинное название статьи в мире.

Остальное отдали генеративному AI, ну или как минимум отдали написание “Introduction” для своей статьи написать.

Важное правило – не палитесь, проверяйте, что какие-то вводные обороты в ваших высоконаучных трудах надо удалять 😂

Пятничный юмор, друзья...

P.S. Картинка взята из поста моего коллеги по R136 Ventures Ивана Рубинова.

#оффтоп #ai

Целых 5 авторов статьи под названием “The three dimensional porous mesh structure of Cu-based metal-organic framework – aramid cellulose separator enhances the electrochemical performance of lithium metal anode batteries”, видимо, устали, пока придумывали самое длинное название статьи в мире.

Остальное отдали генеративному AI, ну или как минимум отдали написание “Introduction” для своей статьи написать.

Важное правило – не палитесь, проверяйте, что какие-то вводные обороты в ваших высоконаучных трудах надо удалять 😂

Пятничный юмор, друзья...

P.S. Картинка взята из поста моего коллеги по R136 Ventures Ивана Рубинова.

#оффтоп #ai

Forwarded from proVenture (проВенчур)

🔥AI’s $600B Question.

Только ленивый не разобрал недавнюю статью-манифест от Sequoia на тему перегретости рынка AI стартапов и его будущего. Но это тот случай, когда уместно повторить, и когда желание самому прочувствовать все больше, чем желание не плыть по течению. Эта статья была написана партнером Sequoia Дэвидом Каном.

1/ В сентябре 2023 года Кан публиковал похожую статью под названием AI’s $200B Question. Как вы понимаете, ставка увеличилась за это время в 3 раза. Про что это?

2/ Дэвид пытался ответить на вопрос, “где же выручка у AI компаний?” В прошлом году он определил, что потенциал рынка AI по выручке составляет не менее $200B, если брать во внимание текущие инвестиции в инфраструктуру – hardware от NVIDIA.

3/ Как сейчас обстоят дела?

▪️Берем прогнозный runrate NVIDIA DataCenters Q4 2024: $150B;

▪️Умножаем на 2, чтобы получить полную стоимость датацентров для AI (потому что GPU составляют примерно половину стоимости);

🔹Получаем $300B как implied AI data center spend;

▪️Потом умножаем еще в 2 раза (если gross margin хотя бы 50%);

🔹В итоге мы получаем $600B – уже не $200B, а $600B нужно, чтобы отбить инвестиции в инфраструктуру!

4/ Дэвид оценивал потенциальную выручку от AI-услуг у крупных компаний (типа Google, Microsoft) на уровне $75B в 2023 году, а сейчас повысил оценку до $100B.

Таким образом, гэп между реальным потенциалом и должным уровнем выручки для покрытия инфраструктуры составляет:

▫️2023: $125B;

▫️2024: $500B!

5/ В оставшейся части статьи Дэвид рассуждает о том, что это большой риск. NVIDIA выпускает новый чип B100, нет сомнений, что он будет пользоваться спросом, но вот что будет на другом конце – готовы ли будут клиенты оплачивать такую массивную инфраструктуру? Дэвид отмечает, что не обойдется без коррекции – всегда были победители и проигравшие в периоды, когда строилась новая инфраструктура, и в этом случае основными проигравшими будут инвесторы – основатели продолжат строить бизнесы с применением AI, а вот инвесторы, которые сделают ставку не на того игрока в инфраструктурной борьбе, могут быть проигравшими.

👉 Ссылка на статью в блоге Sequoia: https://www.sequoiacap.com/article/ais-600b-question/

P.S. Можете посмотреть другие посты на эту тему, например, в каналах The Edinorog, Shoifot стартапы.

@proVenture

#ai #trends #research

Только ленивый не разобрал недавнюю статью-манифест от Sequoia на тему перегретости рынка AI стартапов и его будущего. Но это тот случай, когда уместно повторить, и когда желание самому прочувствовать все больше, чем желание не плыть по течению. Эта статья была написана партнером Sequoia Дэвидом Каном.

1/ В сентябре 2023 года Кан публиковал похожую статью под названием AI’s $200B Question. Как вы понимаете, ставка увеличилась за это время в 3 раза. Про что это?

2/ Дэвид пытался ответить на вопрос, “где же выручка у AI компаний?” В прошлом году он определил, что потенциал рынка AI по выручке составляет не менее $200B, если брать во внимание текущие инвестиции в инфраструктуру – hardware от NVIDIA.

3/ Как сейчас обстоят дела?

▪️Берем прогнозный runrate NVIDIA DataCenters Q4 2024: $150B;

▪️Умножаем на 2, чтобы получить полную стоимость датацентров для AI (потому что GPU составляют примерно половину стоимости);

🔹Получаем $300B как implied AI data center spend;

▪️Потом умножаем еще в 2 раза (если gross margin хотя бы 50%);

🔹В итоге мы получаем $600B – уже не $200B, а $600B нужно, чтобы отбить инвестиции в инфраструктуру!

4/ Дэвид оценивал потенциальную выручку от AI-услуг у крупных компаний (типа Google, Microsoft) на уровне $75B в 2023 году, а сейчас повысил оценку до $100B.

Таким образом, гэп между реальным потенциалом и должным уровнем выручки для покрытия инфраструктуры составляет:

▫️2023: $125B;

▫️2024: $500B!

5/ В оставшейся части статьи Дэвид рассуждает о том, что это большой риск. NVIDIA выпускает новый чип B100, нет сомнений, что он будет пользоваться спросом, но вот что будет на другом конце – готовы ли будут клиенты оплачивать такую массивную инфраструктуру? Дэвид отмечает, что не обойдется без коррекции – всегда были победители и проигравшие в периоды, когда строилась новая инфраструктура, и в этом случае основными проигравшими будут инвесторы – основатели продолжат строить бизнесы с применением AI, а вот инвесторы, которые сделают ставку не на того игрока в инфраструктурной борьбе, могут быть проигравшими.

👉 Ссылка на статью в блоге Sequoia: https://www.sequoiacap.com/article/ais-600b-question/

P.S. Можете посмотреть другие посты на эту тему, например, в каналах The Edinorog, Shoifot стартапы.

@proVenture

#ai #trends #research

{kind=link}

Forwarded from proVenture (проВенчур)

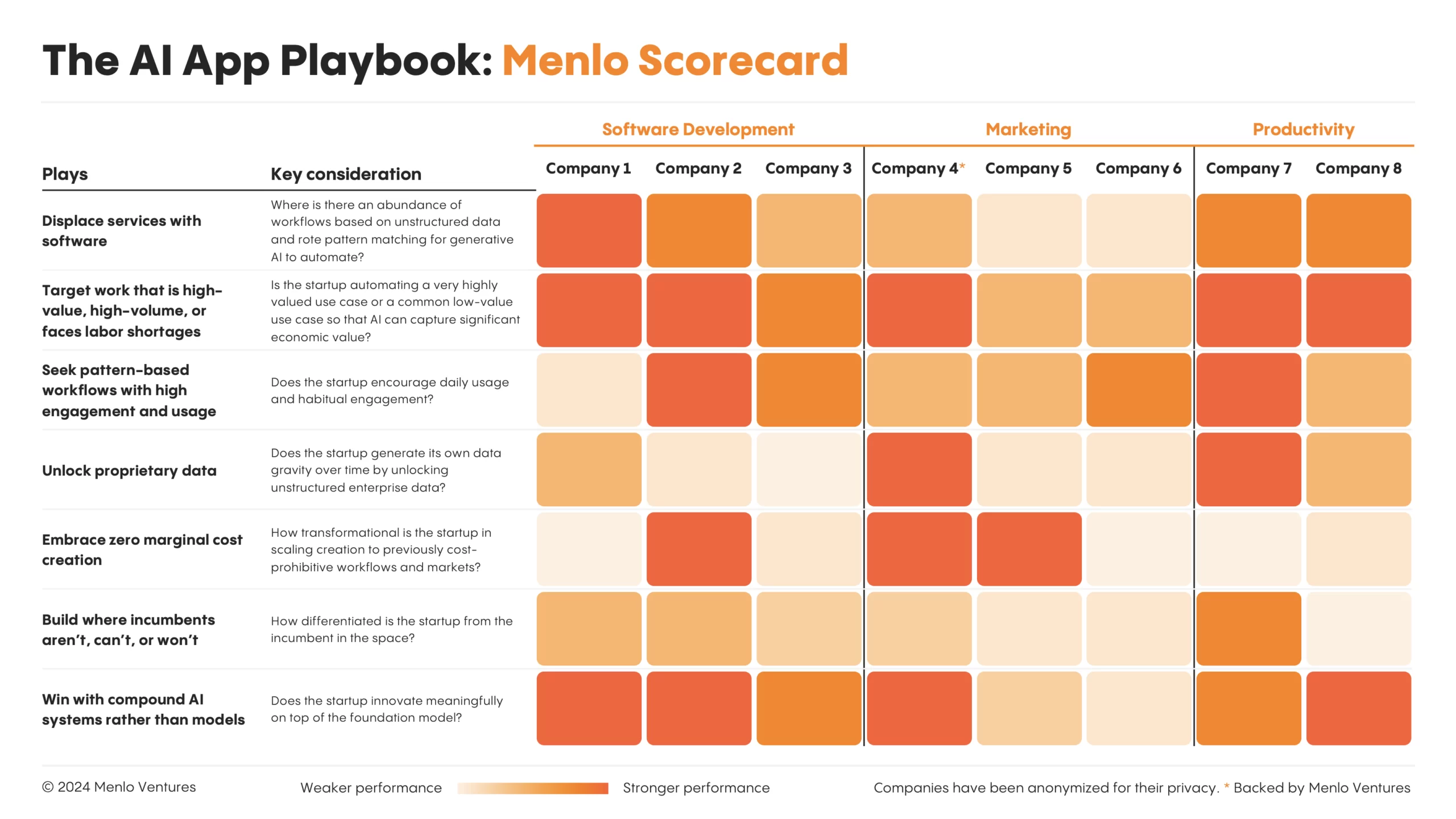

Menlo’s Seven Golden Rules.

Хочется опять поделиться классной статьей от Menlo Ventures на тему восприятия феномена AI-driven стартапов. Они выпустили 7 золотых правил, которые позволяют определить потенциал сектора для дизрапшена со стороны AI-powered решения.

1/ Рассмотрим эти 7 золотых правил (Seven Golden Rules):

▪️1. Displace services with software.

Несмотря на расхожую фразу “Software is eating the world”, порядка 80% экономики еще сервисные, феномен AI решений этого поколения заключается в том, что они покушаются уже и на сервисную экономику. SaaS меняет свое определение на “Services-as-Software.”

▪️2. Target work that is high-value, high-volume, or facing labor shortages.

Нечего добавить.

▪️3. Seek pattern-based workflows with high engagement and usage

Это ключевые паттерны будь то для сервисов, которые автоматизируют задачи полностью, будь то и для copilots.

▪️4. Unlock proprietary data.

В данных лежит большой потенциал, потому что сейчас ~80% корпоративных данных недоступны моделям, потому что лежат в недоступных форматах или местах.

▪️5. Embrace zero marginal cost creation.

С другой стороны, создание нового контента можно автоматизировать на огромных масштабах и дешево.

▪️6. Build where incumbents aren’t, can’t, or won’t.

Этот принцип сложнее, но зато он не новый – нужно искать ниши, где majors не видят потенциала AI или действуют медленно.

▪️7. Win with compound AI systems rather than models.

Модели будут коммодити в будущем, а решать будет комплексная инфраструктура.

2/ Menlo в статье рассматривает, соответственно, 7 кейсов, когда эти правила работают в отношении их портфельных стартапов.

🔹Правило 1: Co:Helm;

🔹Правило 2: Abridge и Observe.AI;

🔹Правило 3: Eve;

🔹Правило 4: Eleos;

🔹Правило 5: Typeface;

🔹Правило 6: Sana, SmarterDX, HeyGen;

🔹Правило 7: EvenUp.

👉 Ссылка на статью в блоге Menlo Ventures: https://menlovc.com/perspective/7-golden-rules-for-generative-ai-apps-a-playbook-from-early-winners/

#ai #howtovc #research

Хочется опять поделиться классной статьей от Menlo Ventures на тему восприятия феномена AI-driven стартапов. Они выпустили 7 золотых правил, которые позволяют определить потенциал сектора для дизрапшена со стороны AI-powered решения.

1/ Рассмотрим эти 7 золотых правил (Seven Golden Rules):

▪️1. Displace services with software.

Несмотря на расхожую фразу “Software is eating the world”, порядка 80% экономики еще сервисные, феномен AI решений этого поколения заключается в том, что они покушаются уже и на сервисную экономику. SaaS меняет свое определение на “Services-as-Software.”

▪️2. Target work that is high-value, high-volume, or facing labor shortages.

Нечего добавить.

▪️3. Seek pattern-based workflows with high engagement and usage

Это ключевые паттерны будь то для сервисов, которые автоматизируют задачи полностью, будь то и для copilots.

▪️4. Unlock proprietary data.

В данных лежит большой потенциал, потому что сейчас ~80% корпоративных данных недоступны моделям, потому что лежат в недоступных форматах или местах.

▪️5. Embrace zero marginal cost creation.

С другой стороны, создание нового контента можно автоматизировать на огромных масштабах и дешево.

▪️6. Build where incumbents aren’t, can’t, or won’t.

Этот принцип сложнее, но зато он не новый – нужно искать ниши, где majors не видят потенциала AI или действуют медленно.

▪️7. Win with compound AI systems rather than models.

Модели будут коммодити в будущем, а решать будет комплексная инфраструктура.

2/ Menlo в статье рассматривает, соответственно, 7 кейсов, когда эти правила работают в отношении их портфельных стартапов.

🔹Правило 1: Co:Helm;

🔹Правило 2: Abridge и Observe.AI;

🔹Правило 3: Eve;

🔹Правило 4: Eleos;

🔹Правило 5: Typeface;

🔹Правило 6: Sana, SmarterDX, HeyGen;

🔹Правило 7: EvenUp.

👉 Ссылка на статью в блоге Menlo Ventures: https://menlovc.com/perspective/7-golden-rules-for-generative-ai-apps-a-playbook-from-early-winners/

#ai #howtovc #research

{kind=link}

Forwarded from proVenture (проВенчур)

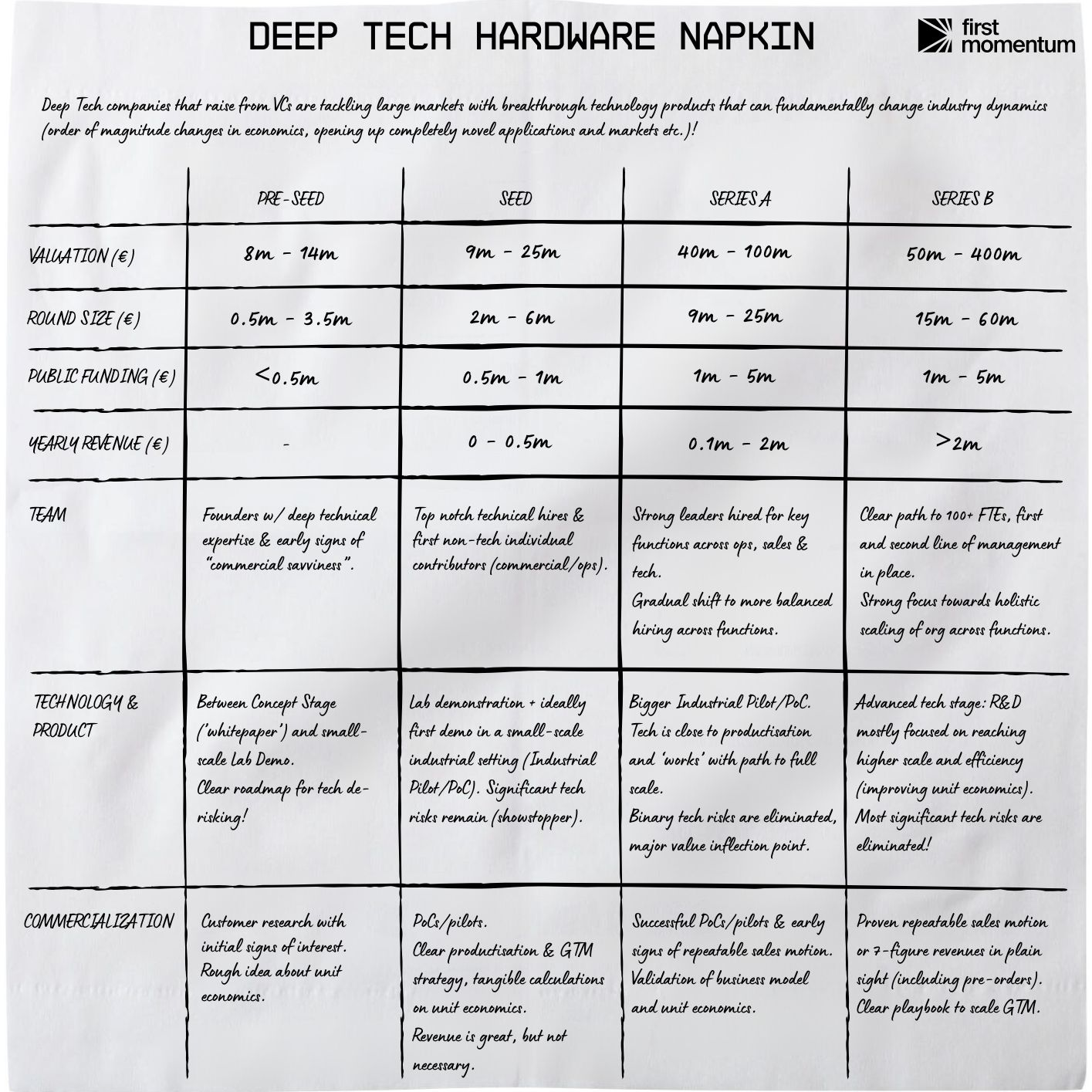

The Deep Tech Hardware Napkin.

First Momentum Ventures, основываясь на данных от Dealroom и помощи более 30 венчурных фондов, создал табличку “на салфетке” по бенчмаркам для фандрейзинга Deep Tech проектов.

Тему салфетки придумал Point9 Ventures, они регулярно обновляют такую “салфетку” для SaaS. Об этом в канале было тут.

Поскольку в партнерах для этой салфетки есть Dealroom или из желания чуть больше разжевать детали, First Momentum выпустил даже целый отчет на [47 страниц], однако мы его сейчас разбирать не будем – суть салфетки в том, что вы прочли пару строк, и уже понимаете, о чем речь. Посмотрим на отчет позже.

Но разберем Deep Tech Napkin и ради интереса сравним количественные данные с SaaS Napkin:

1/ Valuation:

▪️Pre-Seed: €8M-€14M (Deep Tech) => 🟡 $5M-$15M (SaaS);

▪️Seed: €9M-€25M (Deep Tech) => 🟡 $8M-$20M (SaaS);

▪️Series A: €40M-€100M (Deep Tech) => 🔴 $20M-$60M (SaaS);

▪️Series B: €50M-€400M (Deep Tech) => 🔴 $80M-$200M (SaaS).

🔹Получается, что у Deep Tech проектов оценка выше, чем у SaaS, особенно с ростом стадии. Логично потому, что нужно больше денег. Давайте проверим это предположение в сравнении размеров раунда.

2/ Round Size:

▪️Pre-Seed: €0.5M-€3.5M (Deep Tech) => 🔴 $0.75M-$1.5M (SaaS);

▪️Seed: €2M-€6M (Deep Tech) => 🟡 $2M-$5M (SaaS);

▪️Series A: €9M-€25M (Deep Tech) => 🔴 $5M-$15M (SaaS);

▪️Series B: €15M-€60M (Deep Tech) => 🔴 $10M-$40M (SaaS).

🔹Действительно, Deep Tech раунды намного больше, где-то на 20%, только Seed сделки более-менее сопоставимы.

3/ Yearly Revenue (Deep Tech) vs ARR (SaaS):

▪️Pre-Seed: - (Deep Tech) => ⚪️ - (SaaS);

▪️Seed: €0M-€0.5M (Deep Tech) => 🟢 $0M-$1.5M (SaaS);

▪️Series A: €0.1M-€2M (Deep Tech) => 🟢 $1M-$5M (SaaS);

▪️Series B: >€2M (Deep Tech) => 🟢 $6M-$12M (SaaS).

🔹Тут ситуация обратная, по выручке SaaS значительно опережает Deep Tech. Это логично, но фаундеры должны понимать, что в глазах инвесторов-дженералистов они будут конкурировать за их инвестиции с бизнесами с гораздо более высокими показателями. Главным становится показать инкрементальный долгосрочный потенциал.

4/ Отдельно стоит отметить, First Momentum выделяет отдельную категорию финансирования как “Public Funding”. Это non-dilutive финансирование, гранты и т.п. Для SaaS это несвойственно, но deep tech проекты часто претендуют на гранты как nonprofit, так и государственные. Сравнить с SaaS не получится, но просто давайте взглянем на бенчмарки по стадиям для Deep Tech:

▪️Pre-Seed: <€0.5M (Deep Tech);

▪️Seed: €0.5M-€1M (Deep Tech);

▪️Series A: €1M-€5M (Deep Tech);

▪️Series B: €1M-€5M (Deep Tech).

🔹Можно предположить, что до €5M в целом нормально иметь такого плана финансирование. Любопытно, будем знать.

👉 Подробнее анонс салфетки в Linkedin посте First Momentum Ventures: https://www.linkedin.com/posts/firstmomentum_firstmomentum-deeptech-deeptechnapkin-activity-7216691105306705921-7EGf

@proVenture

#ai #deeptech #howtovc #fundraising

First Momentum Ventures, основываясь на данных от Dealroom и помощи более 30 венчурных фондов, создал табличку “на салфетке” по бенчмаркам для фандрейзинга Deep Tech проектов.

Тему салфетки придумал Point9 Ventures, они регулярно обновляют такую “салфетку” для SaaS. Об этом в канале было тут.

Поскольку в партнерах для этой салфетки есть Dealroom или из желания чуть больше разжевать детали, First Momentum выпустил даже целый отчет на [47 страниц], однако мы его сейчас разбирать не будем – суть салфетки в том, что вы прочли пару строк, и уже понимаете, о чем речь. Посмотрим на отчет позже.

Но разберем Deep Tech Napkin и ради интереса сравним количественные данные с SaaS Napkin:

1/ Valuation:

▪️Pre-Seed: €8M-€14M (Deep Tech) => 🟡 $5M-$15M (SaaS);

▪️Seed: €9M-€25M (Deep Tech) => 🟡 $8M-$20M (SaaS);

▪️Series A: €40M-€100M (Deep Tech) => 🔴 $20M-$60M (SaaS);

▪️Series B: €50M-€400M (Deep Tech) => 🔴 $80M-$200M (SaaS).

🔹Получается, что у Deep Tech проектов оценка выше, чем у SaaS, особенно с ростом стадии. Логично потому, что нужно больше денег. Давайте проверим это предположение в сравнении размеров раунда.

2/ Round Size:

▪️Pre-Seed: €0.5M-€3.5M (Deep Tech) => 🔴 $0.75M-$1.5M (SaaS);

▪️Seed: €2M-€6M (Deep Tech) => 🟡 $2M-$5M (SaaS);

▪️Series A: €9M-€25M (Deep Tech) => 🔴 $5M-$15M (SaaS);

▪️Series B: €15M-€60M (Deep Tech) => 🔴 $10M-$40M (SaaS).

🔹Действительно, Deep Tech раунды намного больше, где-то на 20%, только Seed сделки более-менее сопоставимы.

3/ Yearly Revenue (Deep Tech) vs ARR (SaaS):

▪️Pre-Seed: - (Deep Tech) => ⚪️ - (SaaS);

▪️Seed: €0M-€0.5M (Deep Tech) => 🟢 $0M-$1.5M (SaaS);

▪️Series A: €0.1M-€2M (Deep Tech) => 🟢 $1M-$5M (SaaS);

▪️Series B: >€2M (Deep Tech) => 🟢 $6M-$12M (SaaS).

🔹Тут ситуация обратная, по выручке SaaS значительно опережает Deep Tech. Это логично, но фаундеры должны понимать, что в глазах инвесторов-дженералистов они будут конкурировать за их инвестиции с бизнесами с гораздо более высокими показателями. Главным становится показать инкрементальный долгосрочный потенциал.

4/ Отдельно стоит отметить, First Momentum выделяет отдельную категорию финансирования как “Public Funding”. Это non-dilutive финансирование, гранты и т.п. Для SaaS это несвойственно, но deep tech проекты часто претендуют на гранты как nonprofit, так и государственные. Сравнить с SaaS не получится, но просто давайте взглянем на бенчмарки по стадиям для Deep Tech:

▪️Pre-Seed: <€0.5M (Deep Tech);

▪️Seed: €0.5M-€1M (Deep Tech);

▪️Series A: €1M-€5M (Deep Tech);

▪️Series B: €1M-€5M (Deep Tech).

🔹Можно предположить, что до €5M в целом нормально иметь такого плана финансирование. Любопытно, будем знать.

👉 Подробнее анонс салфетки в Linkedin посте First Momentum Ventures: https://www.linkedin.com/posts/firstmomentum_firstmomentum-deeptech-deeptechnapkin-activity-7216691105306705921-7EGf

@proVenture

#ai #deeptech #howtovc #fundraising

{kind=link}

Forwarded from proVenture (проВенчур)

🔥 Gen AI: Too much spend, too little benefit?

Нельзя пройти мимо репорта от Goldman Sachs на тему Generative AI и будущего таких компаний. Но это все же не полноценный отчет, а ньюслеттер – он выстроен по формату “все в кучу”, не очень удобно читать, много текста и интервью, мало данных.

1/ Попробуем вычленить самое интересное:

▪️Продуктивность на горизонте 10 лет должна вырасти за счет AI, причем в большей степени за счет улучшения производительности, нежели за счет замены нас на алгоритмы;

▪️Топ-3 отрасли по adoption levels инструментов gen ai: IT, наука и образование;

▪️Худшие-3 отрасли: логистика, food services и строительство;

▪️Прогноз выручки semiconductors улучшен на ~$500B за квартал к 4Q 2025;

▪️На графике 1 на странице 8 видно, что по прогнозу на 2025 год инвестиции в hardware будут на уровне $230B в год, в software enablers догоняют и находятся на уровне $190B, еще ниже – hardware enablers;

▪️На странице 14 есть красивый таймлайн того, какие важные события происходили в gen AI сегменте с ноября 2022 года, позалипайте;

▪️К 2030 году нужно будет “47 GW of incremental capacity” в датацентрах, а компании должны тратить $140B-$150B в год на инфраструктуру.

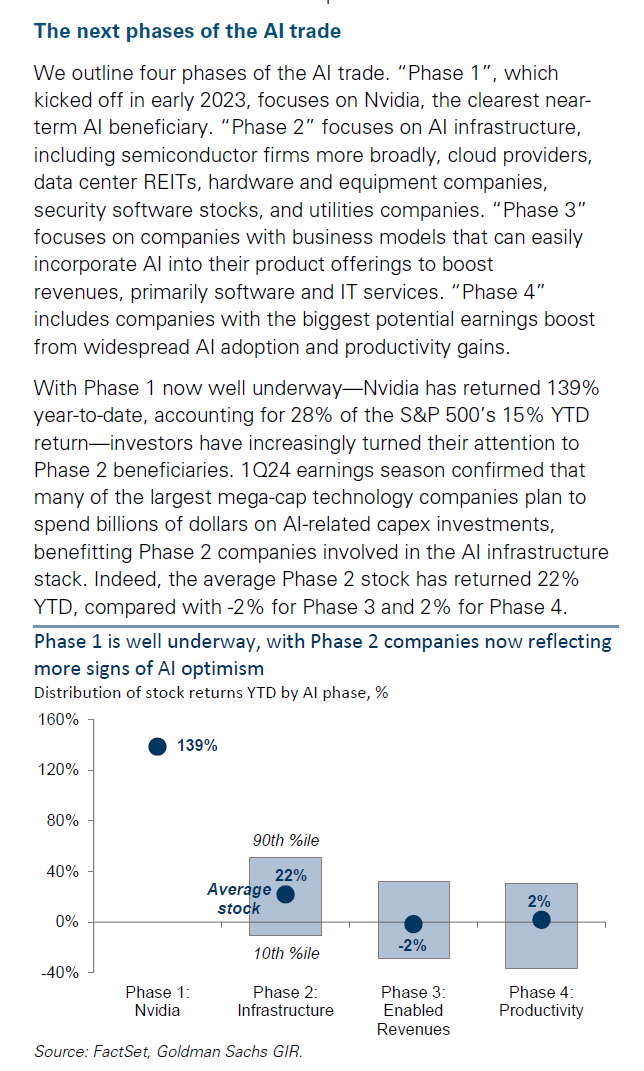

2/ Отдельно отмечу, что особо откликнулся приложенный график, даже с текстом. Goldman Sachs выделяет компании 3-х фаз развития AI компаний.

▫️Фаза 1 – NVIDIA: пока что она является основным бенефициаром;

▫️Фаза 2 – AI Infrastructure: другие компании-производители чипов и датацентров, проще, hardware компании, на этом этапе они могут получить свое внимание клиентов и инвесторов;

▫️Фаза 3 – Enabled Revenues: фокус на компании, которые могут быстро инкорпорировать AI в свои продукты;

▫️Фаза 4 – Productivity: фокус на компании, которые будут бенефициарами массового внедрения AI и роста производительности.

🔹На графике видно, что пока что доходности инвесторам дают только компании фазы 1 (точнее одна компания), остальные отстают;

🔹Однако в будущем внимание инвесторов должно переключаться на компании дальше по цепочке – хорошее напоминание фаундерам, что самое время строить такие компании, пока этот сегмент еще не нагрет, а инвесторам, что в них стоит инвестировать в этот же непрогретый период.

3/ Но что же с проблемами и рисками? Они разбросаны по интервью. Например, слово “bubble” встречается 11 раз.

Призовем на помощь инструменты gen AI, чтобы они сами себя проанализировали. Я забросил этот отчет в прикольный сервис iki.ai, который позволяет создавать свои подборки с файлами, статьями и заметками по определенной теме, а дальше общаться с чатботом и извлекать контент. В данном случае это мини-подборка из одного файла, делюсь: https://app.iki.ai/playlist/2287

Зададим вопрос: каковы топ-5 проблем в развитии Generative AI технологий и сколько раз каждая проблема встречается в отчете? Ответ:

🔹High Costs of AI Technology (AI infrastructure buildout will cost over $1 trillion in the next several years). This issue is mentioned 4 times.

🔹Lack of Killer Applications. 3 times.

🔹Limited Short-term Economic Impact. 3 times.

🔹Scalability and Reliability Issues. 2 times.

🔹Competitive Pressures and Defensive Spending (companies are investing heavily in AI partly due to competitive pressures, which may not always be driven by clear ROI). 2 times.

🔥 Очень классная подборка проблем, можете пообщаться с ботом, спросить, сколько компании будут тратить на инфраструктуру или другие вопросы.

👉 Сам отчет от Goldman Sachs на [31 страницу] в приложении ниже.

@proVenture

#research #ai

Нельзя пройти мимо репорта от Goldman Sachs на тему Generative AI и будущего таких компаний. Но это все же не полноценный отчет, а ньюслеттер – он выстроен по формату “все в кучу”, не очень удобно читать, много текста и интервью, мало данных.

1/ Попробуем вычленить самое интересное:

▪️Продуктивность на горизонте 10 лет должна вырасти за счет AI, причем в большей степени за счет улучшения производительности, нежели за счет замены нас на алгоритмы;

▪️Топ-3 отрасли по adoption levels инструментов gen ai: IT, наука и образование;

▪️Худшие-3 отрасли: логистика, food services и строительство;

▪️Прогноз выручки semiconductors улучшен на ~$500B за квартал к 4Q 2025;

▪️На графике 1 на странице 8 видно, что по прогнозу на 2025 год инвестиции в hardware будут на уровне $230B в год, в software enablers догоняют и находятся на уровне $190B, еще ниже – hardware enablers;

▪️На странице 14 есть красивый таймлайн того, какие важные события происходили в gen AI сегменте с ноября 2022 года, позалипайте;

▪️К 2030 году нужно будет “47 GW of incremental capacity” в датацентрах, а компании должны тратить $140B-$150B в год на инфраструктуру.

2/ Отдельно отмечу, что особо откликнулся приложенный график, даже с текстом. Goldman Sachs выделяет компании 3-х фаз развития AI компаний.

▫️Фаза 1 – NVIDIA: пока что она является основным бенефициаром;

▫️Фаза 2 – AI Infrastructure: другие компании-производители чипов и датацентров, проще, hardware компании, на этом этапе они могут получить свое внимание клиентов и инвесторов;

▫️Фаза 3 – Enabled Revenues: фокус на компании, которые могут быстро инкорпорировать AI в свои продукты;

▫️Фаза 4 – Productivity: фокус на компании, которые будут бенефициарами массового внедрения AI и роста производительности.

🔹На графике видно, что пока что доходности инвесторам дают только компании фазы 1 (точнее одна компания), остальные отстают;

🔹Однако в будущем внимание инвесторов должно переключаться на компании дальше по цепочке – хорошее напоминание фаундерам, что самое время строить такие компании, пока этот сегмент еще не нагрет, а инвесторам, что в них стоит инвестировать в этот же непрогретый период.

3/ Но что же с проблемами и рисками? Они разбросаны по интервью. Например, слово “bubble” встречается 11 раз.

Призовем на помощь инструменты gen AI, чтобы они сами себя проанализировали. Я забросил этот отчет в прикольный сервис iki.ai, который позволяет создавать свои подборки с файлами, статьями и заметками по определенной теме, а дальше общаться с чатботом и извлекать контент. В данном случае это мини-подборка из одного файла, делюсь: https://app.iki.ai/playlist/2287

Зададим вопрос: каковы топ-5 проблем в развитии Generative AI технологий и сколько раз каждая проблема встречается в отчете? Ответ:

🔹High Costs of AI Technology (AI infrastructure buildout will cost over $1 trillion in the next several years). This issue is mentioned 4 times.

🔹Lack of Killer Applications. 3 times.

🔹Limited Short-term Economic Impact. 3 times.

🔹Scalability and Reliability Issues. 2 times.

🔹Competitive Pressures and Defensive Spending (companies are investing heavily in AI partly due to competitive pressures, which may not always be driven by clear ROI). 2 times.

🔥 Очень классная подборка проблем, можете пообщаться с ботом, спросить, сколько компании будут тратить на инфраструктуру или другие вопросы.

👉 Сам отчет от Goldman Sachs на [31 страницу] в приложении ниже.

@proVenture

#research #ai

{kind=link}

Forwarded from proVenture (проВенчур)

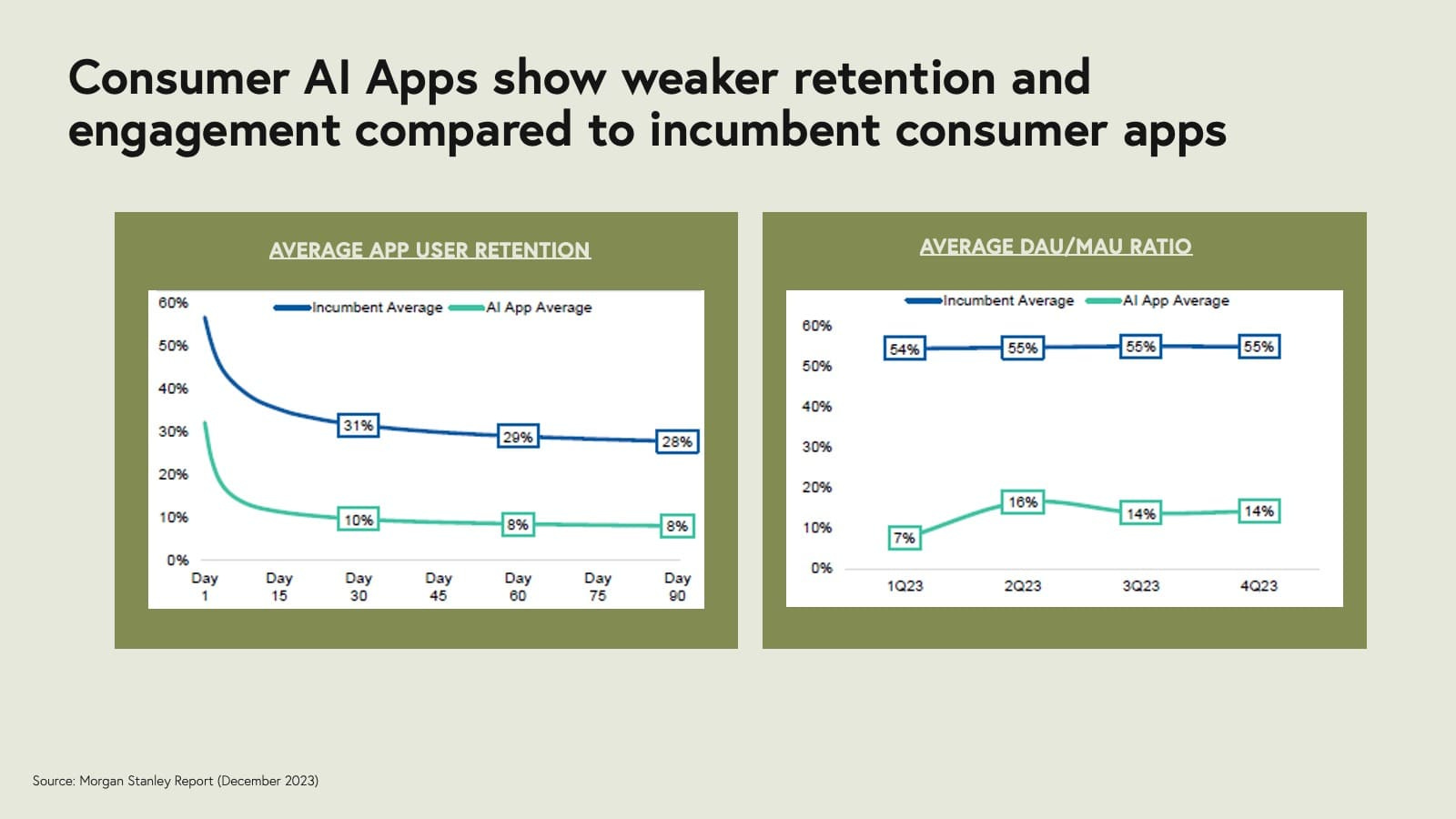

🤯 Средний ретеншн AI приложений в 3 раза ниже, чем обычных приложений.

Любопытный график из отчета Morgan Stanley, который показывает, что пользователи остаются в обычных приложениях куда чаще, чем в AI приложений.

1/ Смотрим приложенный рисунок по retention:

▪️Day 30 retention: 31% (incumbent average) => 10% (AI App average);

▪️Day 60 retention: 29% (incumbent average) => 8% (AI App average);

▪️Day 90 retention: 28% (incumbent average) => 8% (AI App average).

🔹Разница в 3.5x или на 20 пп! Огромная!

2/ Average DAU/MAU ratio (Q4’23):

▪️55% (incumbent average) => 14% (AI App average).

🔹Разница в 3.9x или на 41 пп! Еще более огромная!

К сожалению сам отчет не нашелся, пинганите в ЛС, вдруг он у вас есть, было бы интересно починать.

👉 Но график взят отсюда: https://nextbigteng.substack.com/p/seven-product-strategies-to-prevent (там статья про B2B apps, хотя графон про consumer, но вот такая вот статья)

@proVenture

#ai #research #benchmarks

Любопытный график из отчета Morgan Stanley, который показывает, что пользователи остаются в обычных приложениях куда чаще, чем в AI приложений.

1/ Смотрим приложенный рисунок по retention:

▪️Day 30 retention: 31% (incumbent average) => 10% (AI App average);

▪️Day 60 retention: 29% (incumbent average) => 8% (AI App average);

▪️Day 90 retention: 28% (incumbent average) => 8% (AI App average).

🔹Разница в 3.5x или на 20 пп! Огромная!

2/ Average DAU/MAU ratio (Q4’23):

▪️55% (incumbent average) => 14% (AI App average).

🔹Разница в 3.9x или на 41 пп! Еще более огромная!

К сожалению сам отчет не нашелся, пинганите в ЛС, вдруг он у вас есть, было бы интересно починать.

👉 Но график взят отсюда: https://nextbigteng.substack.com/p/seven-product-strategies-to-prevent (там статья про B2B apps, хотя графон про consumer, но вот такая вот статья)

@proVenture

#ai #research #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

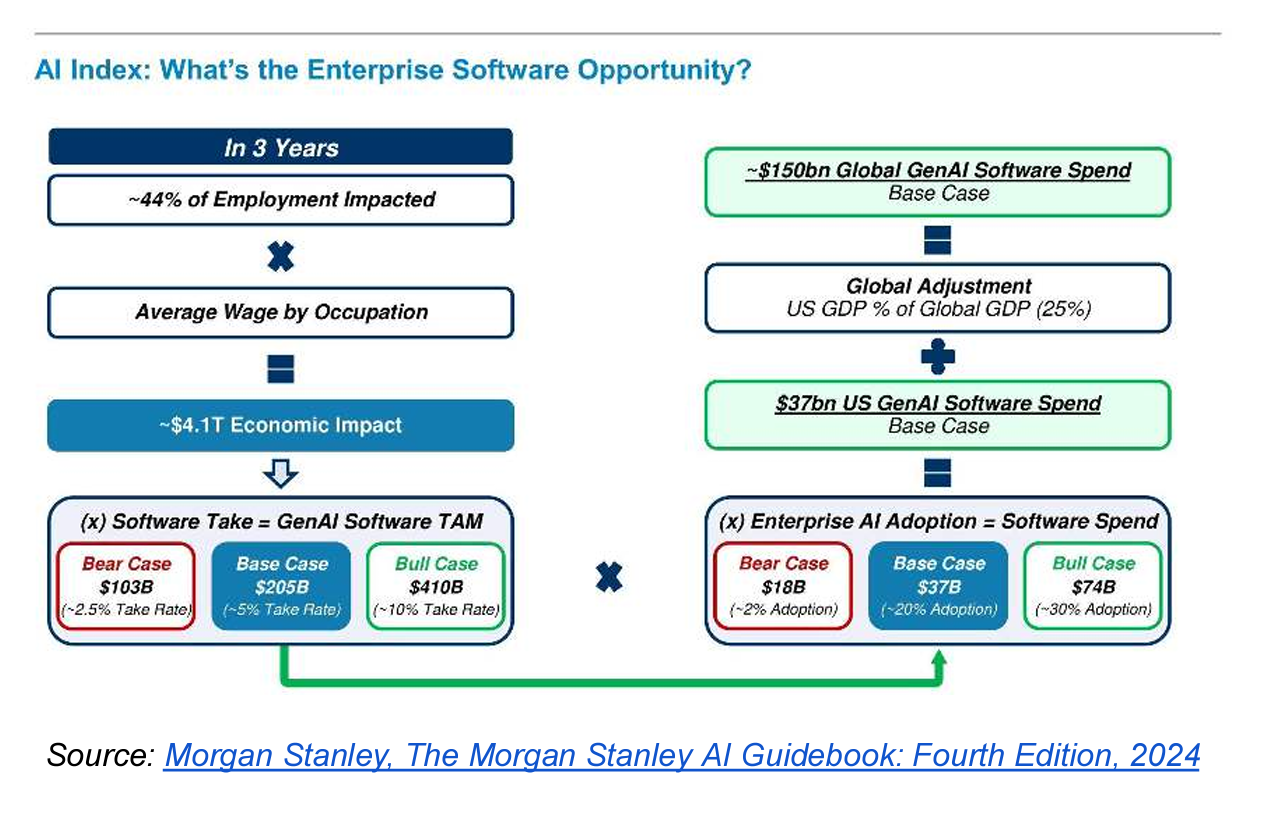

🔥 Morgan Stanley оценил GenAI Software Market в $150B через 3 года.

Всего один график, но разберем его достаточно подробно. Аналитики Morgan Stanley спрогнозировали, каким может быть в базовом сценарии рынок GenAI Software. Речь идет именно про b2b рынок, в большей мере даже про enterprise.

💡Главный инсайт: enterprise software рынок в базовом сценарии может оцениваться в $150B глобально и в $37B в США через 3 года.

Посмотрим чуть детальнее:

1/ Отдельные эффекты на горизонте 3-х лет:

▪️$4.1T общий экономический эффект в США от GenAI;

▪️$205B GenAI Software TAM (при take rate 5%) в США;

▪️$37B GenAI Software SOM (при adoption 20%) в США;

▪️$150B глобальный SOM (если США занимает 25% глобального рынка).

🔹Стоит отметить, что это Base Case.

2/ А есть другие сценарии:

🔴 Bear: $103B TAM (take rate 2.5%) => $18B SOM (2% Adoption) [это все США] => $72B SOM глобально;

🟢 Bull: $410B TAM (take rate 10%) => $74B SOM (30% Adoption) [это все США] => $296B SOM глобально.

Вот такие есть цифры по прогнозам, полезно их учитывать.

👉 К слову, информация взята из отчета AlphaSense под названием “Generative AI in the Enterprise Software Sector: A look At Adoption in 2024” (который доступен в файле ниже на [16 страниц], но график ссылается на “The Morgan Stanley AI Guidebook: Fourth Edition, 2024”.

@proVenture

#ai #research #trends

Всего один график, но разберем его достаточно подробно. Аналитики Morgan Stanley спрогнозировали, каким может быть в базовом сценарии рынок GenAI Software. Речь идет именно про b2b рынок, в большей мере даже про enterprise.

💡Главный инсайт: enterprise software рынок в базовом сценарии может оцениваться в $150B глобально и в $37B в США через 3 года.

Посмотрим чуть детальнее:

1/ Отдельные эффекты на горизонте 3-х лет:

▪️$4.1T общий экономический эффект в США от GenAI;

▪️$205B GenAI Software TAM (при take rate 5%) в США;

▪️$37B GenAI Software SOM (при adoption 20%) в США;

▪️$150B глобальный SOM (если США занимает 25% глобального рынка).

🔹Стоит отметить, что это Base Case.

2/ А есть другие сценарии:

🔴 Bear: $103B TAM (take rate 2.5%) => $18B SOM (2% Adoption) [это все США] => $72B SOM глобально;

🟢 Bull: $410B TAM (take rate 10%) => $74B SOM (30% Adoption) [это все США] => $296B SOM глобально.

Вот такие есть цифры по прогнозам, полезно их учитывать.

👉 К слову, информация взята из отчета AlphaSense под названием “Generative AI in the Enterprise Software Sector: A look At Adoption in 2024” (который доступен в файле ниже на [16 страниц], но график ссылается на “The Morgan Stanley AI Guidebook: Fourth Edition, 2024”.

@proVenture

#ai #research #trends

{kind=link}