Forwarded from proVenture (проВенчур)

7 Powers the potential investment has and does not have.

Некоторый пост-открытие для меня. Давайте скажу, как я к этому мини-открытию для себя пришел.

1/ Я прочитал любопытный пост Гарри Стеббингса (20VC), это тот самый автор подкаста, но вдруг вы не знали, что у него есть еще и одноименный венчурный фонд.

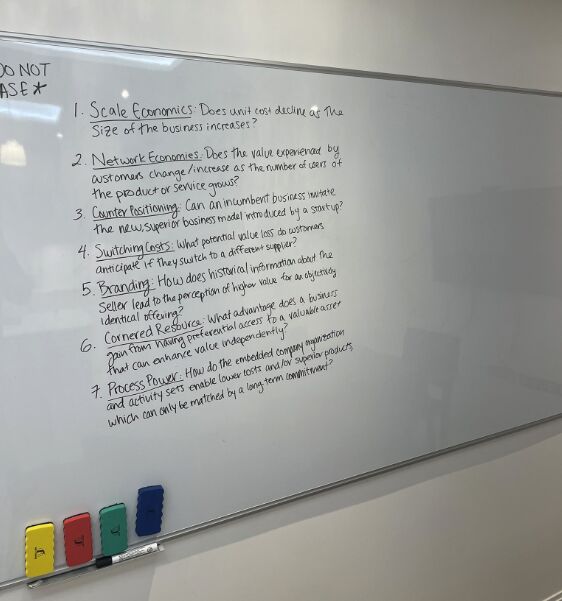

Он говорит, что каждую инвестицию они оценивают с позиций “7 сил”, и показал whiteboard с таким анализом для одной из своих (видимо, недавних) инвестиций. Фото прилагается к сообщению, а ссылка на пост тут: https://www.linkedin.com/feed/update/urn:li:activity:7064512127343976448/

2/ Что это за 7 сил?

– Scale economics (сильная экономия на масштабе бизнеса)

– Network economies (эффекты масштаба или network effects, когда с ростом использования продукта повышается ценность для пользователей)

– Counter Positioning (новый подход и модель бизнеса, которая не будет лететь, если ее будет использовать устоявшийся игрок и она должна подорвать извне)

– Switching Costs (затраты на переключение от вашего продукта к конкурентам высоки)

– Branding (может ли историческая информация о продавце или вендоре влиять на решение покупателей в будущем покупать товар или услугу)

– Cornered Resource (есть ли доступ к какому-то уникальному ресурсу или технологии, ранний доступ к которому может дать преимущество бизнесу)

– Process Power (совокупность опыта, который позволяет компании более эффективно работать, быстрее достигать целей и т.п.).

3/ Что тут прикольного? Во-первых, это круто, когда инвесторы пытаются не только оценить потенциал развития проекта до инвестиции, но еще и взглянуть и драйверы после инвестиции и определить, где нужно помогать стартапам – какую именно область развивать (развивать сильные стороны тем самым). А во-вторых, это же фреймворк, которые я так люблю – и он работает не только для инвесторов, но и для предприниматетей, естественно.

4/ А открытие заключалось в том, что этот фреймворк не такой уж и практический. А фундаментальный и теоретический. И основан он на нижке 7 Power от Хэмильтона Хелмера: https://7powers.com/.

Для меня это прямо открытие, это как свот анализ использовать в реальной жизни (никого не хочу обидеть).

5/ Узнал я пункт 4 из комментариев к посту Гарри, и там же увидел ссылки на классные статьи по фреймворку в дополнение:

– NFX, The 7 Powers Known to Tesla, Pixar, Netflix, Apple & Twilio: https://www.nfx.com/post/seven-powers

– Cantos Ventures, The Unified Theory of Value & Tech Investing (or, How Cantos Invests): https://medium.com/cantos-ventures/the-unified-theory-of-enterprise-value-tech-investing-fe4ee0ea3333

@proVenture

#howtovc #edu

Некоторый пост-открытие для меня. Давайте скажу, как я к этому мини-открытию для себя пришел.

1/ Я прочитал любопытный пост Гарри Стеббингса (20VC), это тот самый автор подкаста, но вдруг вы не знали, что у него есть еще и одноименный венчурный фонд.

Он говорит, что каждую инвестицию они оценивают с позиций “7 сил”, и показал whiteboard с таким анализом для одной из своих (видимо, недавних) инвестиций. Фото прилагается к сообщению, а ссылка на пост тут: https://www.linkedin.com/feed/update/urn:li:activity:7064512127343976448/

2/ Что это за 7 сил?

– Scale economics (сильная экономия на масштабе бизнеса)

– Network economies (эффекты масштаба или network effects, когда с ростом использования продукта повышается ценность для пользователей)

– Counter Positioning (новый подход и модель бизнеса, которая не будет лететь, если ее будет использовать устоявшийся игрок и она должна подорвать извне)

– Switching Costs (затраты на переключение от вашего продукта к конкурентам высоки)

– Branding (может ли историческая информация о продавце или вендоре влиять на решение покупателей в будущем покупать товар или услугу)

– Cornered Resource (есть ли доступ к какому-то уникальному ресурсу или технологии, ранний доступ к которому может дать преимущество бизнесу)

– Process Power (совокупность опыта, который позволяет компании более эффективно работать, быстрее достигать целей и т.п.).

3/ Что тут прикольного? Во-первых, это круто, когда инвесторы пытаются не только оценить потенциал развития проекта до инвестиции, но еще и взглянуть и драйверы после инвестиции и определить, где нужно помогать стартапам – какую именно область развивать (развивать сильные стороны тем самым). А во-вторых, это же фреймворк, которые я так люблю – и он работает не только для инвесторов, но и для предприниматетей, естественно.

4/ А открытие заключалось в том, что этот фреймворк не такой уж и практический. А фундаментальный и теоретический. И основан он на нижке 7 Power от Хэмильтона Хелмера: https://7powers.com/.

Для меня это прямо открытие, это как свот анализ использовать в реальной жизни (никого не хочу обидеть).

5/ Узнал я пункт 4 из комментариев к посту Гарри, и там же увидел ссылки на классные статьи по фреймворку в дополнение:

– NFX, The 7 Powers Known to Tesla, Pixar, Netflix, Apple & Twilio: https://www.nfx.com/post/seven-powers

– Cantos Ventures, The Unified Theory of Value & Tech Investing (or, How Cantos Invests): https://medium.com/cantos-ventures/the-unified-theory-of-enterprise-value-tech-investing-fe4ee0ea3333

@proVenture

#howtovc #edu

{kind=link}

Forwarded from proVenture (проВенчур)

🤓 VC Returns by Series: фонды поздних стадий почти в 3 раза чаще приносят доходность инвесторам, чем VC фонды в целом.

Сегодня бенчмарки не для фаундеров, а для инвесторов, сильно палками не бейте. Еще расскажу про отчет от Carta, который еще перевариваю, но пока что хочу поделиться одной мыслью, навеянной серией отчетов от Pitchbook под названием “VC Returns by Series”.

1/ Они выпускаются с 2019 года.

👉 Part I, 2019

👉 Part II, 2020

👉 Part III, 2021

👉 Part IV, 2024

(вы можете каждый отчет скачать, введя свои данные)

2/ Они расширяются – туда добавляются новые данные по дожитию стартапов, делается отраслевой анализ (например, по отрасли кибербезопасности, SaaS, AI&ML и т.п.), сравниваются относительные и абсолютные доходности и прочее.

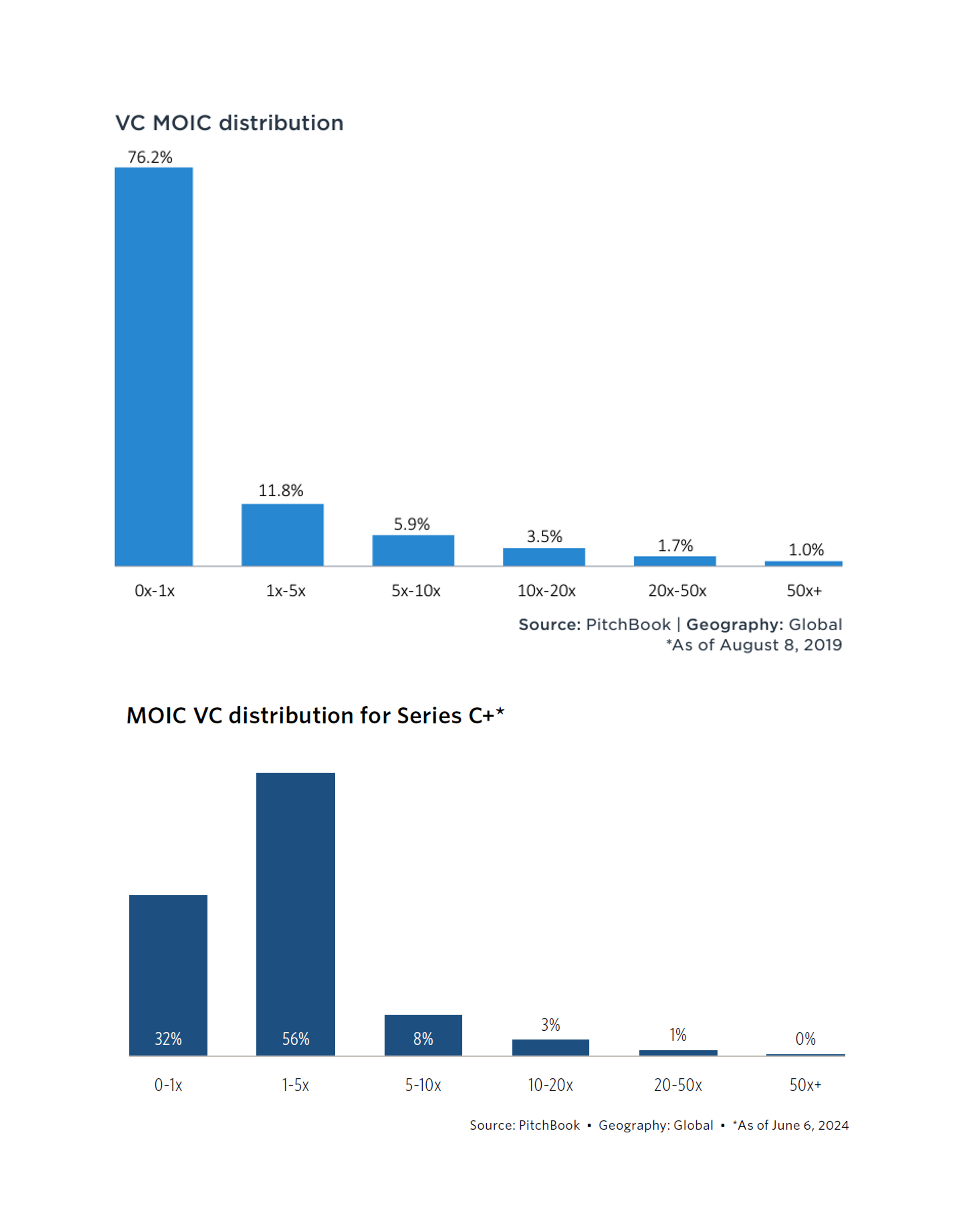

3/ Но мне показалось любопытным следующее – если сравнить Par I (там общие данные по рынку, правда, выпущено в 2019 году) и Part IV (недавний выпуск 2024 года), то можно сравнить следующее – распределение MOIC (возврата на капитал) инвесторов в целом и инвесторов на стадии Series C+. Ваш покорный слуга именно сделки последние смотрит сейчас, поэтому мне это интересно.

Для примера – если вы инвестировали $100K и получили $200K, то ваш MOIC = 2x.

Так вот, распределение по сделкам в зависимости от MOIC выглядит следующим образом по VC в целом и по VC на Series C+ (светофорами отмечено, где доля лучше на Series C+):

▪️0-1x: 76% (all) => 🟢 32% (Series C+) [тут светофор зеленый, потому что чем меньше, тем лучше];

▪️1-5x: 12% (all) => 🟢 56% (Series C+);

▪️5-10x: 6% (all) => 🟢 8% (Series C+);

▪️10-20x: 4% (all) => 🟡 3% (Series C+);

▪️20-50x: 2% (all) => 🔴 1% (Series C+);

▪️50x+: 1% (all) => 🔴 0% (Series C+).

4/ Что же получается:

🔹76% всех VC фондов не возвращают капитал (MOIC<1), и только 32% всех инвестиций на Series C+ не возвращают капитал, то есть;

🔹24% всех VC фондов возвращают >1х, и 68% на Series C+ возвращают >1x, таких в 2.8х больше, практически в 3 раза!

🔹При этом шансов вернуть от 1-5х на Series C+ аж в 4.7х раз больше, доля таких 56% на Series C+ против 12% по всем срадиям.

🔹Влияние ранних стадий видно, если мы говорим о доходности “ва банк”, 2% фондов возвращают 20-50х и 1% фондов возвращает 50х+, тогда как на Series C 20-50х встречается только в 1% случаем (в 2 раза реже) и ВООБЩЕ не встречется 50х+.

5/ На уровне графиков еще интересно то, что доходность VC фондов в целом выглядит как степенная функция (погуглите, если нужно освежить то, как она выглядит), а доходность на Series C+ уже напоминает нормальное распределение (не полностью, смещенное, но уже все же). Это кардинальная разница. Если вы инвестируйте, учитывайте эти все качества применительно к формированию своего портфеля и стратегии его наполнения.

@proVenture

#benchmarks #edu #howtovc

Сегодня бенчмарки не для фаундеров, а для инвесторов, сильно палками не бейте. Еще расскажу про отчет от Carta, который еще перевариваю, но пока что хочу поделиться одной мыслью, навеянной серией отчетов от Pitchbook под названием “VC Returns by Series”.

1/ Они выпускаются с 2019 года.

👉 Part I, 2019

👉 Part II, 2020

👉 Part III, 2021

👉 Part IV, 2024

(вы можете каждый отчет скачать, введя свои данные)

2/ Они расширяются – туда добавляются новые данные по дожитию стартапов, делается отраслевой анализ (например, по отрасли кибербезопасности, SaaS, AI&ML и т.п.), сравниваются относительные и абсолютные доходности и прочее.

3/ Но мне показалось любопытным следующее – если сравнить Par I (там общие данные по рынку, правда, выпущено в 2019 году) и Part IV (недавний выпуск 2024 года), то можно сравнить следующее – распределение MOIC (возврата на капитал) инвесторов в целом и инвесторов на стадии Series C+. Ваш покорный слуга именно сделки последние смотрит сейчас, поэтому мне это интересно.

Для примера – если вы инвестировали $100K и получили $200K, то ваш MOIC = 2x.

Так вот, распределение по сделкам в зависимости от MOIC выглядит следующим образом по VC в целом и по VC на Series C+ (светофорами отмечено, где доля лучше на Series C+):

▪️0-1x: 76% (all) => 🟢 32% (Series C+) [тут светофор зеленый, потому что чем меньше, тем лучше];

▪️1-5x: 12% (all) => 🟢 56% (Series C+);

▪️5-10x: 6% (all) => 🟢 8% (Series C+);

▪️10-20x: 4% (all) => 🟡 3% (Series C+);

▪️20-50x: 2% (all) => 🔴 1% (Series C+);

▪️50x+: 1% (all) => 🔴 0% (Series C+).

4/ Что же получается:

🔹76% всех VC фондов не возвращают капитал (MOIC<1), и только 32% всех инвестиций на Series C+ не возвращают капитал, то есть;

🔹24% всех VC фондов возвращают >1х, и 68% на Series C+ возвращают >1x, таких в 2.8х больше, практически в 3 раза!

🔹При этом шансов вернуть от 1-5х на Series C+ аж в 4.7х раз больше, доля таких 56% на Series C+ против 12% по всем срадиям.

🔹Влияние ранних стадий видно, если мы говорим о доходности “ва банк”, 2% фондов возвращают 20-50х и 1% фондов возвращает 50х+, тогда как на Series C 20-50х встречается только в 1% случаем (в 2 раза реже) и ВООБЩЕ не встречется 50х+.

5/ На уровне графиков еще интересно то, что доходность VC фондов в целом выглядит как степенная функция (погуглите, если нужно освежить то, как она выглядит), а доходность на Series C+ уже напоминает нормальное распределение (не полностью, смещенное, но уже все же). Это кардинальная разница. Если вы инвестируйте, учитывайте эти все качества применительно к формированию своего портфеля и стратегии его наполнения.

@proVenture

#benchmarks #edu #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

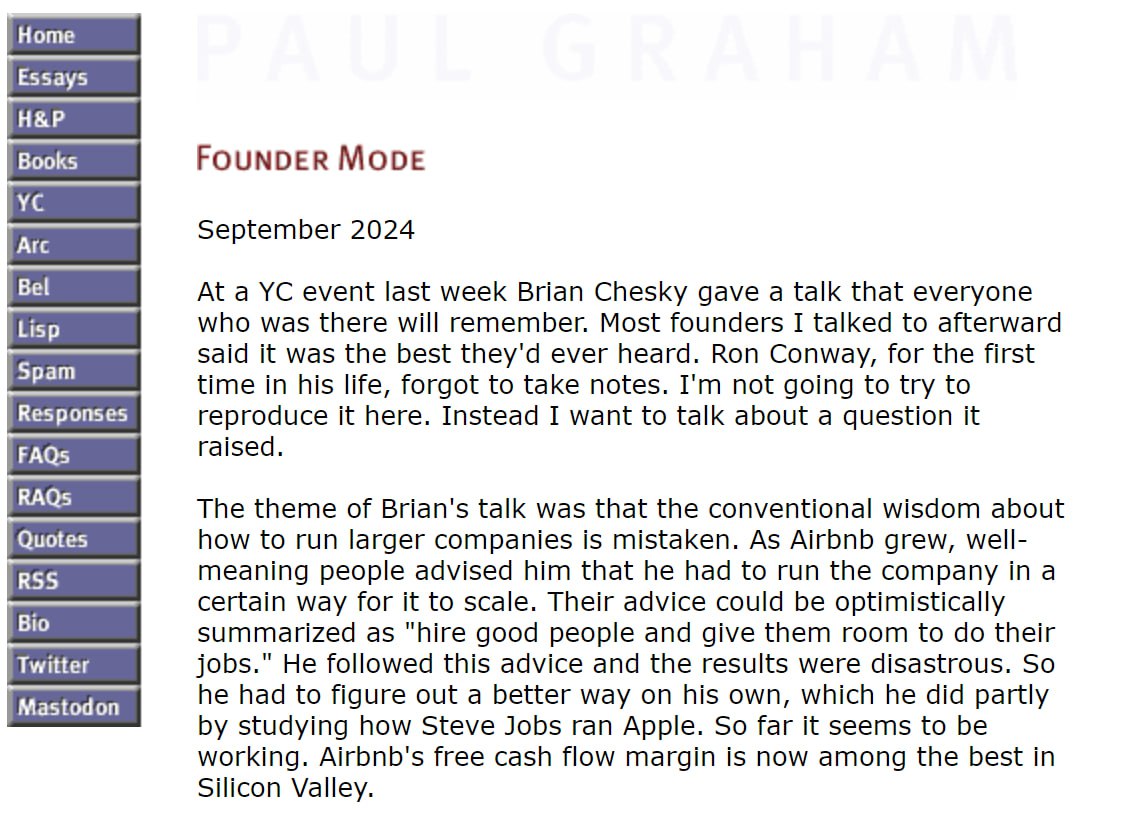

⚖️ Founder Mode – нашумевшее эссе от Пола Грэма.

На недавнем ивенте YC было в том числе выступление Брайана Чески (основатель AirBnb), суть которого сводится в том, что традиционная модель управления большими компаниями может быть сломана. Это выступление описал Пол Грэм (один из основателей Y Combinator, в свою очередь). И эссе стало дико вирусным, все про него говорят.

Условно, стартап управляется фаундером в founder mode – он всегда вовлечен во все, знает все, за многое отвечает сам, и все проходит быстро. Когда стартап становится большой компанией, то функции разрастаются, исполнителей становится больше, полного делегирования тоже, и фаундер должен переходить в manager mode.

Брайан говорит, что так ему советовали делать многие его инвесторы и другие вовлеченные или нет лица. Он, в общем-то, так и сделал, и это чуть не привело компанию к краху. Но он посмотрел на другую модель управления, когда CEO очень погружен в бизнес (например, как у Стива Джобса в Apple), и применил ее у себя в AirBnb – сработало.

Его мысль заключается в том, что фаундер может оставаться таким же погруженным в детали и тогда, когда компания становится большой, мысль Пола еще и в том, что всякие советчики слишком узколобы, не были фаундерами сами, и не понимают, какого это – советуют то, что написано в книжках. А книжек про founder mode, вроде как, нет.

👉 Прочитайте эссе, очень интересно: https://paulgraham.com/foundermode.html

Пара мыслей дополнительно:

1/ Да, я сам не был основателем стартапа, поэтому я в той же когорте советчиков-теоретиков. Но венчурный бизнес тоже своего рода стартап на старте, поэтому смею порефлексировать.

2/ Брайан делает правильную вещь, он подсвечивает другую, не конвенциальную модель управления. Но разве ее раньше не было? Тот же Джобс, Маск и так далее. Посмотрите, кто в списке рецензентов эссе от Пола - Brian Chesky, Patrick Collison, Ron Conway, Jessica Livingston, Elon Musk, Ryan Petersen, Harj Taggar и Garry Tan. Они-то как раз в реальности следуют модели founder mode, и Илон наш тут как тут. Так что примеры есть.

3/ Это говорит о том, что модели могут быть разные, что-то может сработать, что-то нет. Я лично заметил и то, что у Брайана хватило сил и возможностей формат управления компанией перевернуть дважды! Не подходит вам что-то, что-то не работает? Подумайте, как можно поменять. И советы нужны, но нельзя их превращать в постулаты, думать нужно.

4/ Думаю также, что в реальности нельзя так же и в лоб воспринимать выступление Брайана. Думаю, что его команда без определенной свободы тоже ушла бы на сторону что-то другое искать. Представьте, вашему сотруднику кто-то сверху через вас дает указание делать строго не то, что вы сказали. Вы сами не можете применить свой founder mode в таком случае, становитесь ненужным звеном. Поэтому скорее всего эти интервенции дозированные, сбалансированные. Желаю всем найти свой баланс.

👉 Еще раз ссылка на эссе Пола Грэма: https://paulgraham.com/foundermode.html

@proVenture

#оффтоп #trends #howtovc #edu

На недавнем ивенте YC было в том числе выступление Брайана Чески (основатель AirBnb), суть которого сводится в том, что традиционная модель управления большими компаниями может быть сломана. Это выступление описал Пол Грэм (один из основателей Y Combinator, в свою очередь). И эссе стало дико вирусным, все про него говорят.

Условно, стартап управляется фаундером в founder mode – он всегда вовлечен во все, знает все, за многое отвечает сам, и все проходит быстро. Когда стартап становится большой компанией, то функции разрастаются, исполнителей становится больше, полного делегирования тоже, и фаундер должен переходить в manager mode.

Брайан говорит, что так ему советовали делать многие его инвесторы и другие вовлеченные или нет лица. Он, в общем-то, так и сделал, и это чуть не привело компанию к краху. Но он посмотрел на другую модель управления, когда CEO очень погружен в бизнес (например, как у Стива Джобса в Apple), и применил ее у себя в AirBnb – сработало.

Его мысль заключается в том, что фаундер может оставаться таким же погруженным в детали и тогда, когда компания становится большой, мысль Пола еще и в том, что всякие советчики слишком узколобы, не были фаундерами сами, и не понимают, какого это – советуют то, что написано в книжках. А книжек про founder mode, вроде как, нет.

👉 Прочитайте эссе, очень интересно: https://paulgraham.com/foundermode.html

Пара мыслей дополнительно:

1/ Да, я сам не был основателем стартапа, поэтому я в той же когорте советчиков-теоретиков. Но венчурный бизнес тоже своего рода стартап на старте, поэтому смею порефлексировать.

2/ Брайан делает правильную вещь, он подсвечивает другую, не конвенциальную модель управления. Но разве ее раньше не было? Тот же Джобс, Маск и так далее. Посмотрите, кто в списке рецензентов эссе от Пола - Brian Chesky, Patrick Collison, Ron Conway, Jessica Livingston, Elon Musk, Ryan Petersen, Harj Taggar и Garry Tan. Они-то как раз в реальности следуют модели founder mode, и Илон наш тут как тут. Так что примеры есть.

3/ Это говорит о том, что модели могут быть разные, что-то может сработать, что-то нет. Я лично заметил и то, что у Брайана хватило сил и возможностей формат управления компанией перевернуть дважды! Не подходит вам что-то, что-то не работает? Подумайте, как можно поменять. И советы нужны, но нельзя их превращать в постулаты, думать нужно.

4/ Думаю также, что в реальности нельзя так же и в лоб воспринимать выступление Брайана. Думаю, что его команда без определенной свободы тоже ушла бы на сторону что-то другое искать. Представьте, вашему сотруднику кто-то сверху через вас дает указание делать строго не то, что вы сказали. Вы сами не можете применить свой founder mode в таком случае, становитесь ненужным звеном. Поэтому скорее всего эти интервенции дозированные, сбалансированные. Желаю всем найти свой баланс.

👉 Еще раз ссылка на эссе Пола Грэма: https://paulgraham.com/foundermode.html

@proVenture

#оффтоп #trends #howtovc #edu

{kind=link}

Forwarded from proVenture (проВенчур)

🤯 The VC Analyst Handbook - Venture Funds.

Знаете, теперь, если меня будут спрашивать “какого это работать в венчурном фонде?”, я буду присылать вот эту статью.

Я не встречал более комплексной подборки материала по венчурным фондам и тому, как они работают. Огромную работу проделал Harshit Krishna (ex-Perella Weinberg Partners).

Если вы варитесь в этом котле уже какое-то время, то вы не найдете много нового, но если вы только начинаете, смело читайте. Фаундерам тоже полезно понимать, как работает бизнес у их инвесторов.

К слову, про то, что более опытные участники венчурного рынка мало нового найдут – сам себе противоречу, ибо я с большим интересом прочитал “The 33 questions that lead to partnership”, о том, на какие вопросы надо ответить, прежде чем создавать партнерства (а управляющие фондами, GP, работают в формате партнерств).

Набросаю, какие разделы и вопросы там есть:

▪️Характеристики VC инвестиций, как класса активов;

▪️Терм щит фонда (ключевые условия);

▪️KPI и ключевые метрики фонда, как выглядит доходность;

▪️The Ultimate VC Metrics Cheat Sheet;

▪️Экономика GP фонда (что такое кэрри, например);

▪️Поднятие фонда – этапы и процесс;

▪️Структурирование венчурного фонда – сам фонд это партнерство (LP), а управляет фондом (GP);

▪️Как взаимодействуют инвесторы фонда (тоже LP) и управляющие фонда (тоже GP);

▪️Secondaries рынок и структуры сделок;

▪️Как замоделировать венчурный фонд?

Статья длинная, информации много. Приложим в качестве графика-зацепки ожидаемую динамику IRR фонда – с течением срока жизни он падает в минус за счет затрат и инвестиций, но потом должен вернуться примерно к 20-му кварталу (5 лет).

👉 Ссылка: https://voixvaluations.blogspot.com/2024/08/the-vc-analyst-handbook-venture-funds.html

@proVenture

#edu #полезное #howtovc

Знаете, теперь, если меня будут спрашивать “какого это работать в венчурном фонде?”, я буду присылать вот эту статью.

Я не встречал более комплексной подборки материала по венчурным фондам и тому, как они работают. Огромную работу проделал Harshit Krishna (ex-Perella Weinberg Partners).

Если вы варитесь в этом котле уже какое-то время, то вы не найдете много нового, но если вы только начинаете, смело читайте. Фаундерам тоже полезно понимать, как работает бизнес у их инвесторов.

К слову, про то, что более опытные участники венчурного рынка мало нового найдут – сам себе противоречу, ибо я с большим интересом прочитал “The 33 questions that lead to partnership”, о том, на какие вопросы надо ответить, прежде чем создавать партнерства (а управляющие фондами, GP, работают в формате партнерств).

Набросаю, какие разделы и вопросы там есть:

▪️Характеристики VC инвестиций, как класса активов;

▪️Терм щит фонда (ключевые условия);

▪️KPI и ключевые метрики фонда, как выглядит доходность;

▪️The Ultimate VC Metrics Cheat Sheet;

▪️Экономика GP фонда (что такое кэрри, например);

▪️Поднятие фонда – этапы и процесс;

▪️Структурирование венчурного фонда – сам фонд это партнерство (LP), а управляет фондом (GP);

▪️Как взаимодействуют инвесторы фонда (тоже LP) и управляющие фонда (тоже GP);

▪️Secondaries рынок и структуры сделок;

▪️Как замоделировать венчурный фонд?

Статья длинная, информации много. Приложим в качестве графика-зацепки ожидаемую динамику IRR фонда – с течением срока жизни он падает в минус за счет затрат и инвестиций, но потом должен вернуться примерно к 20-му кварталу (5 лет).

👉 Ссылка: https://voixvaluations.blogspot.com/2024/08/the-vc-analyst-handbook-venture-funds.html

@proVenture

#edu #полезное #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

❓Почему мы используем post-money SAFE?

Любопытный график от Carta и Питера Уолкера на тему структуры использования post-money SAFE против pre-money SAFE. Данные по 89,567 SAFE договоров, подписанных клиентами Carta.

1/ Для начала поймем матчасть – в чем разница pre-money SAFE и post-money SAFE?

В первом случае мы фиксируем оценку стартапа до инвестиций, а во-втором – после инвестиций.

Условно, если вы говорите, что я привлекаю инвестиции $1M по оценке $10M, то:

▪️В первом случае при pre-money SAFE вы продаете: $1 / ($10 + $1) = ~9.1%, а

▪️В первом случае при post-money SAFE вы продаете: $1 / $10 = 10%.

В первом случае компания оценивается как есть до инвестиций, и инвестиции размывают стоимость инвесторов, которые были раньше.

2/ Post-money SAFE получил буст после того, как Y Combinator предложил свой темплейт (как раз с такой базой) в 2018 году. Посмотрите на долю post-money SAFE:

▫️2018: 12%;

▫️2024: 83%(!).

3/ Согласитесь, проще считать по второму варианту? Наверняка именно поэтому фаундеры особо и не возражают по поводу использования post-money SAFE. Так проще считать, когда раунд идет.

4/ Но проблемы возникают в другом – если вы привлечете потом полноценный раунд и держателей SAFEs конвертируете в капитал, то все хорошо. Ну а если вы поднимите еще SAFE раунд, а потом еще, то получается следующее:

▪️Инвесторы уже знают свою долю – они максимум конвертируются по кэпу, а вот вы не знаете;

▪️Потому что каждый новый SAFE размывает основателей, но не инвесторов.

▪️Если бы был pre-money SAFE, то был бы вариант, по которому размывались бы в итоге и фаундеры, и инвесторы.

5/ А в итоге – основателям проще считать + инвесторам проще не думать о том, кто размывает капитал потом = проблемы с долей фаундеров в стартапе.

👉 Ссылка на пост Питера Уолкера в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7251638296362024961/

@proVenture

#howtovc #edu

Любопытный график от Carta и Питера Уолкера на тему структуры использования post-money SAFE против pre-money SAFE. Данные по 89,567 SAFE договоров, подписанных клиентами Carta.

1/ Для начала поймем матчасть – в чем разница pre-money SAFE и post-money SAFE?

В первом случае мы фиксируем оценку стартапа до инвестиций, а во-втором – после инвестиций.

Условно, если вы говорите, что я привлекаю инвестиции $1M по оценке $10M, то:

▪️В первом случае при pre-money SAFE вы продаете: $1 / ($10 + $1) = ~9.1%, а

▪️В первом случае при post-money SAFE вы продаете: $1 / $10 = 10%.

В первом случае компания оценивается как есть до инвестиций, и инвестиции размывают стоимость инвесторов, которые были раньше.

2/ Post-money SAFE получил буст после того, как Y Combinator предложил свой темплейт (как раз с такой базой) в 2018 году. Посмотрите на долю post-money SAFE:

▫️2018: 12%;

▫️2024: 83%(!).

3/ Согласитесь, проще считать по второму варианту? Наверняка именно поэтому фаундеры особо и не возражают по поводу использования post-money SAFE. Так проще считать, когда раунд идет.

4/ Но проблемы возникают в другом – если вы привлечете потом полноценный раунд и держателей SAFEs конвертируете в капитал, то все хорошо. Ну а если вы поднимите еще SAFE раунд, а потом еще, то получается следующее:

▪️Инвесторы уже знают свою долю – они максимум конвертируются по кэпу, а вот вы не знаете;

▪️Потому что каждый новый SAFE размывает основателей, но не инвесторов.

▪️Если бы был pre-money SAFE, то был бы вариант, по которому размывались бы в итоге и фаундеры, и инвесторы.

5/ А в итоге – основателям проще считать + инвесторам проще не думать о том, кто размывает капитал потом = проблемы с долей фаундеров в стартапе.

👉 Ссылка на пост Питера Уолкера в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7251638296362024961/

@proVenture

#howtovc #edu

{kind=link}