Пермэнеросбыт. рсбу отчет за 2019г.

С точки зрения финансовых показателей и дивидендной стабильности компания является одним из эталонов сектора, посмотрим ее ближе👇

▪️За исключением чистой прибыли динамика операционных и фин.показателей довольно скучная:

▫️Полезный отпуск э/э: 11.4 млрд.кВт*ч (-4%)

▫️Выручка: 39.8 млрд.р. (+5%)

▫️Ebit (операционная прибыль): 1,17 млрд.р. (+9%)

▫️Ebit margin: 2.9% (2.8% в 18г.)

▫️Netdebt: -1.1 млрд.р.💪

▫️Чистая прибыль(рекорд): 0.96 млрд.р.(+47%)🚀

💡На фоне отрицательной динамики полезного отпуска последних лет компания продолжает получать около 10коп. операционной прибыли с каждого кВт*ч.

▪️️Акции не кажутся дешевыми:

▫️EV/Ebitda = 4.6

▫️P/BV=3.5

▫️P/E=6.7

▪️️Компния может выплатить рекордные дивиденды с двузначной див.доходностью:

▫️payout c 2011г.: 80-105% чп рсбу

▫️ожидаемый дивиденд (payout 80%): 16.08р.(дд. преф. 12,4%)

❗Важно понимать, что увеличение чистой прибыли в 2019г. произошло в основном за счет снижения сальдо расходов/доходов, значительную часть которых формирует операции с резервами, рассчитывать на сохранение такого успеха в следующие годы я бы не стал. Без "резервного" эффекта уровень дивидендов составил бы стандартные 11-12р. (дд.~9%)

#pmsb #pmsbp

С точки зрения финансовых показателей и дивидендной стабильности компания является одним из эталонов сектора, посмотрим ее ближе👇

▪️За исключением чистой прибыли динамика операционных и фин.показателей довольно скучная:

▫️Полезный отпуск э/э: 11.4 млрд.кВт*ч (-4%)

▫️Выручка: 39.8 млрд.р. (+5%)

▫️Ebit (операционная прибыль): 1,17 млрд.р. (+9%)

▫️Ebit margin: 2.9% (2.8% в 18г.)

▫️Netdebt: -1.1 млрд.р.💪

▫️Чистая прибыль(рекорд): 0.96 млрд.р.(+47%)🚀

💡На фоне отрицательной динамики полезного отпуска последних лет компания продолжает получать около 10коп. операционной прибыли с каждого кВт*ч.

▪️️Акции не кажутся дешевыми:

▫️EV/Ebitda = 4.6

▫️P/BV=3.5

▫️P/E=6.7

▪️️Компния может выплатить рекордные дивиденды с двузначной див.доходностью:

▫️payout c 2011г.: 80-105% чп рсбу

▫️ожидаемый дивиденд (payout 80%): 16.08р.(дд. преф. 12,4%)

❗Важно понимать, что увеличение чистой прибыли в 2019г. произошло в основном за счет снижения сальдо расходов/доходов, значительную часть которых формирует операции с резервами, рассчитывать на сохранение такого успеха в следующие годы я бы не стал. Без "резервного" эффекта уровень дивидендов составил бы стандартные 11-12р. (дд.~9%)

#pmsb #pmsbp

{kind=link}

Энергосбытовой сектор - стоимостная карта по итогам 3кв.21г. + кубышка

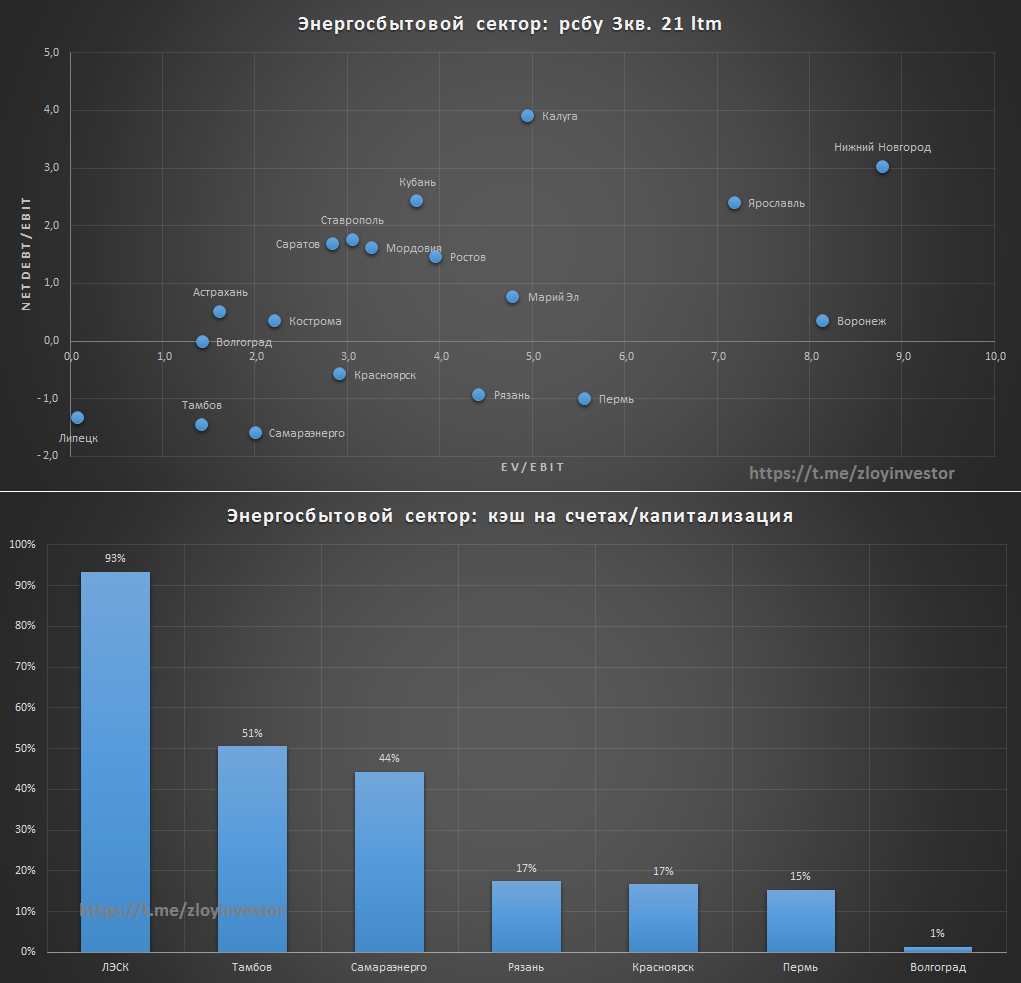

Спустя 3 дня после моего поста Самараэнерго все-таки опубликовала свою отчетность за 3 квартал, что позволяет подвести итоги квартальной расстановки сил в секторе.

В своеобразный ТОП-3 самых недорогих компаний по ltm-итогам вошли Липецк, Тамбов и Самараэнерго. Данные компании помимо своей дешевизны имеют нулевую долговую нагрузку, а размер кэша на их счетах достигает 44-93% капитализации👇

❗Невысокая рыночная оценка связана с политикой отсутствия дивидендов, которая в случае с Самараэнерго усугубляется непрозрачными сделками со своими акционерами.

P/S: раскрытие Самараэнерго своей фин.отчетности с нарушением сроков не снижает риск возможного штрафа от ЦБ в 1 млн.р. Вопрос экономической целесообразности данных расходов за 14 дней задержки остается открытым..

#сбыты #sago #pmsb #vgsb #tasb

Спустя 3 дня после моего поста Самараэнерго все-таки опубликовала свою отчетность за 3 квартал, что позволяет подвести итоги квартальной расстановки сил в секторе.

В своеобразный ТОП-3 самых недорогих компаний по ltm-итогам вошли Липецк, Тамбов и Самараэнерго. Данные компании помимо своей дешевизны имеют нулевую долговую нагрузку, а размер кэша на их счетах достигает 44-93% капитализации👇

❗Невысокая рыночная оценка связана с политикой отсутствия дивидендов, которая в случае с Самараэнерго усугубляется непрозрачными сделками со своими акционерами.

P/S: раскрытие Самараэнерго своей фин.отчетности с нарушением сроков не снижает риск возможного штрафа от ЦБ в 1 млн.р. Вопрос экономической целесообразности данных расходов за 14 дней задержки остается открытым..

#сбыты #sago #pmsb #vgsb #tasb

{kind=link}