Нефтегазовый сектор: дивиденды и капитальные затраты

Многие знают, что размер дивидендов сильно зависит от инвестиционных аппетитов компании (капекса), увеличение которых, как правило, приводит к снижению выплат акционерам.

При определении размера дивидендов менеджмент стремится найти баланс между инвестициями в развитие и дивидендными выплатами.

В представленной выше таблице хорошо видно в каком инвестиционном цикле находится каждая из компаний сектора и какой приоритет имеют дивиденды над капитальными затратами.👇

Основные выводы:

▫️Лидер списка Татнефть, ее дивиденды в 2,5 раза выше собственного капекса, компания почти все возвращает акционерам в виде дивидендов, минимально оставляя на свое развитие.💲

▫️Антилидер списка Газпром и Роснефть, их капекс в 4 раза выше дивидендов, значительная часть денежного потока идет в инвестиции.🚧

▫️Более сбалансированную позицию занимают Люкойл и Новатэк, их дивиденды и капитальные затраты практически одинаковы, что на мой взгляд может выступать неким целевым стандартом для остальных компаний в секторе.⚖️

💡Если предположить, что компании из нижней части списка, будут постепенно двигаться в сторону паритета между размером дивидендов и капексом, то их выплаты акционерам в будущем смогут быть кратно увеличены.

Другими словами, если вы хотите получать высокие дивиденды здесь и сейчас, то ваш выбор это Татнефть и Лукойл, если готовы ждать, то велком в Роснефть и Газпром.

#tatn #lkoh #nvtk #bane #sngs #sibn #trnft #rosn #gazp

Многие знают, что размер дивидендов сильно зависит от инвестиционных аппетитов компании (капекса), увеличение которых, как правило, приводит к снижению выплат акционерам.

При определении размера дивидендов менеджмент стремится найти баланс между инвестициями в развитие и дивидендными выплатами.

В представленной выше таблице хорошо видно в каком инвестиционном цикле находится каждая из компаний сектора и какой приоритет имеют дивиденды над капитальными затратами.👇

Основные выводы:

▫️Лидер списка Татнефть, ее дивиденды в 2,5 раза выше собственного капекса, компания почти все возвращает акционерам в виде дивидендов, минимально оставляя на свое развитие.💲

▫️Антилидер списка Газпром и Роснефть, их капекс в 4 раза выше дивидендов, значительная часть денежного потока идет в инвестиции.🚧

▫️Более сбалансированную позицию занимают Люкойл и Новатэк, их дивиденды и капитальные затраты практически одинаковы, что на мой взгляд может выступать неким целевым стандартом для остальных компаний в секторе.⚖️

💡Если предположить, что компании из нижней части списка, будут постепенно двигаться в сторону паритета между размером дивидендов и капексом, то их выплаты акционерам в будущем смогут быть кратно увеличены.

Другими словами, если вы хотите получать высокие дивиденды здесь и сейчас, то ваш выбор это Татнефть и Лукойл, если готовы ждать, то велком в Роснефть и Газпром.

#tatn #lkoh #nvtk #bane #sngs #sibn #trnft #rosn #gazp

{kind=link}

Транснефть мсфо за 9м21 - в фокусе потенциальное SPO префов

За 9мес.21г.(9м/9м):

▫️Транспортировка нефти: 332.1 млн.т.(-1%)

▫️Выручка: 806 млрд.р.(+12%)

▫️Ebitda: 356 млрд.р.(+4%)

▫️Ebitda margin: 44% (9м20: 48%)

▫️ND/Ebitda = 0.3

▫️Прибыль: 153 млрд.р. (+39%)

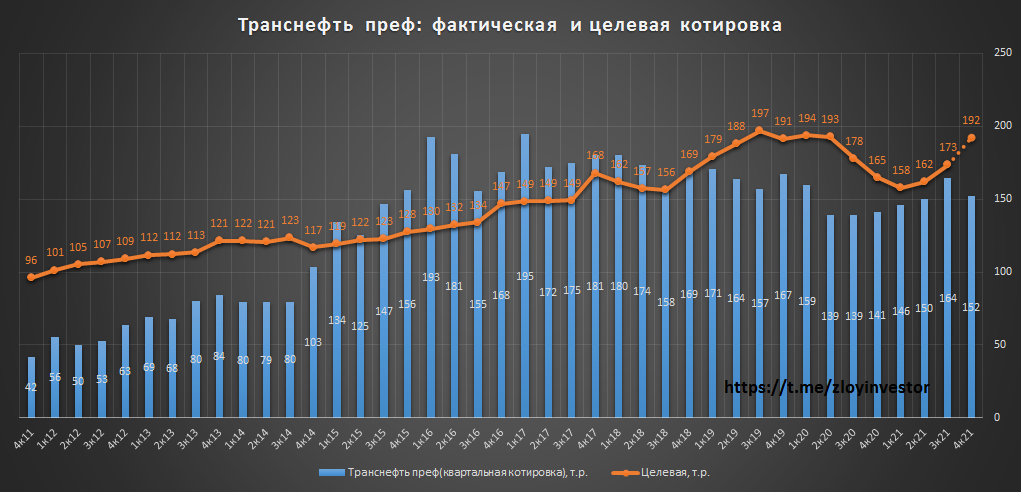

💡Показатели стабильны, хороший рост чистой прибыли предлагает по префам за 21г. рекордный абсолютный дивиденд (при весьма умеренной див.доходности)👇

💰Див.доходность префов за 21г. =8.5%(~13.1 т.р.): компания по аналогии с 2020г. может направить на выплату дивидендов 50% от своей нескорректированной прибыли.

Транснефть опубликовала ряд интересных новостей:

✔️совет директоров поддержал переход на выплату дивидендов 2 раза в год, начиная с дивидендов за 6 месяцев 2022г.

✔️совет директоров рассмотрел и подтвердил планы проведения дробления акций в 2022г.

✔️компания планирует перевести на свой баланс около 26,6% префов, которые сейчас упакованы в ЗПИФ и находятся в совместной с Газпромбанком собственности.

👉🏻Как ранее было известно, около 70% всех префов Транснефти контролируется структурами Газпромбанка из которых ~31% косвенно (через ЗПИФ) принадлежат самой Транснефти.

💡Переход на полугодовые дивиденды и дробление акций является значительным прогрессом в отношениях со своими миноритарными акционерами, которых компания много лет особо не замечала.

Есть вероятность SPO префов: интересно, что разворот компании в сторону розничных инвесторов "совпал" с началом процесса по переводу на баланс группы 27% своих префов, что может означать подготовку к их публичному размещению(SPO). Не исключено, что после дробления и повышения частоты дивидендных выплат компания решится на главный шаг - увеличить payout выше 50%.

💡Стоит понимать, что пока все рассуждения на тему SPO это всего лишь один из возможных вариантов, который пока ни чем не подкреплен, но является вполне логичным и потенциально желанным для самой компании и тех, кто купил их в 2017г. по 153.7 т.р.

Префы Транснефти являются фундаментально сильной историей с дополнительным скрытым драйвером в виде 27% казначейского пакета собственных префов.

🎯Цель(краткосрочно): 192 т.р.(+25%)

#trnft

За 9мес.21г.(9м/9м):

▫️Транспортировка нефти: 332.1 млн.т.(-1%)

▫️Выручка: 806 млрд.р.(+12%)

▫️Ebitda: 356 млрд.р.(+4%)

▫️Ebitda margin: 44% (9м20: 48%)

▫️ND/Ebitda = 0.3

▫️Прибыль: 153 млрд.р. (+39%)

💡Показатели стабильны, хороший рост чистой прибыли предлагает по префам за 21г. рекордный абсолютный дивиденд (при весьма умеренной див.доходности)👇

💰Див.доходность префов за 21г. =8.5%(~13.1 т.р.): компания по аналогии с 2020г. может направить на выплату дивидендов 50% от своей нескорректированной прибыли.

Транснефть опубликовала ряд интересных новостей:

✔️совет директоров поддержал переход на выплату дивидендов 2 раза в год, начиная с дивидендов за 6 месяцев 2022г.

✔️совет директоров рассмотрел и подтвердил планы проведения дробления акций в 2022г.

✔️компания планирует перевести на свой баланс около 26,6% префов, которые сейчас упакованы в ЗПИФ и находятся в совместной с Газпромбанком собственности.

👉🏻Как ранее было известно, около 70% всех префов Транснефти контролируется структурами Газпромбанка из которых ~31% косвенно (через ЗПИФ) принадлежат самой Транснефти.

💡Переход на полугодовые дивиденды и дробление акций является значительным прогрессом в отношениях со своими миноритарными акционерами, которых компания много лет особо не замечала.

Есть вероятность SPO префов: интересно, что разворот компании в сторону розничных инвесторов "совпал" с началом процесса по переводу на баланс группы 27% своих префов, что может означать подготовку к их публичному размещению(SPO). Не исключено, что после дробления и повышения частоты дивидендных выплат компания решится на главный шаг - увеличить payout выше 50%.

💡Стоит понимать, что пока все рассуждения на тему SPO это всего лишь один из возможных вариантов, который пока ни чем не подкреплен, но является вполне логичным и потенциально желанным для самой компании и тех, кто купил их в 2017г. по 153.7 т.р.

Префы Транснефти являются фундаментально сильной историей с дополнительным скрытым драйвером в виде 27% казначейского пакета собственных префов.

🎯Цель(краткосрочно): 192 т.р.(+25%)

#trnft

{kind=link}

"ВТБ Капитал" поднял оценку "префов" Транснефти на 4%, подтвердив рекомендацию "покупать"

Москва. 27 декабря. ИНТЕРФАКС - "ВТБ Капитал" повысил прогнозную стоимость привилегированных акций "Транснефти" (MOEX: TRNF) со 193 тыс. рублей до 200 тыс. рублей за штуку, обновив модель оценки компании с учетом новых прогнозов ее менеджмента, сообщается в обзоре инвестбанка.

Рекомендация "покупать" для этих бумаг аналитиками была подтверждена.

По данным информационно-аналитического терминала "ЭФИР-Интерфакс", в настоящее время консенсус-прогноз цены привилегированных акций "Транснефти", основанный на оценках аналитиков 7 инвестиционных банков, составляет 199,653 тыс. рублей за штуку, консенсус-рекомендация - "покупать".

#trnft

Москва. 27 декабря. ИНТЕРФАКС - "ВТБ Капитал" повысил прогнозную стоимость привилегированных акций "Транснефти" (MOEX: TRNF) со 193 тыс. рублей до 200 тыс. рублей за штуку, обновив модель оценки компании с учетом новых прогнозов ее менеджмента, сообщается в обзоре инвестбанка.

Рекомендация "покупать" для этих бумаг аналитиками была подтверждена.

По данным информационно-аналитического терминала "ЭФИР-Интерфакс", в настоящее время консенсус-прогноз цены привилегированных акций "Транснефти", основанный на оценках аналитиков 7 инвестиционных банков, составляет 199,653 тыс. рублей за штуку, консенсус-рекомендация - "покупать".

#trnft

{kind=link}