Чистая прибыль Татнефти и рублевая бочка нефти

Наглядная иллюстрация корреляции размера чистой прибыли компании и стоимости нефти марки брент в руб.👆

❗Если предположить, что до конца года рублевая бочка нефти останется вблизи текущих значений(2 т.р.), то годовая прибыль Татнефти упадет примерно в 2 раза и составит около 109 млрд.р.(P/E = 12), а дивиденды за весь 2020г. могут снизиться до ~47 р./акция (дд. преф = 8,7%; payout 100%).

💡Есть ощущение, что в текущих котировках Татнефти рынком заложены более оптимистичные ожидания по стоимости нефти(размеру чистой прибыли), такая ситуация, кстати, наблюдается в акциях и других представителей сектора.

#tatn #tatnp

Наглядная иллюстрация корреляции размера чистой прибыли компании и стоимости нефти марки брент в руб.👆

❗Если предположить, что до конца года рублевая бочка нефти останется вблизи текущих значений(2 т.р.), то годовая прибыль Татнефти упадет примерно в 2 раза и составит около 109 млрд.р.(P/E = 12), а дивиденды за весь 2020г. могут снизиться до ~47 р./акция (дд. преф = 8,7%; payout 100%).

💡Есть ощущение, что в текущих котировках Татнефти рынком заложены более оптимистичные ожидания по стоимости нефти(размеру чистой прибыли), такая ситуация, кстати, наблюдается в акциях и других представителей сектора.

#tatn #tatnp

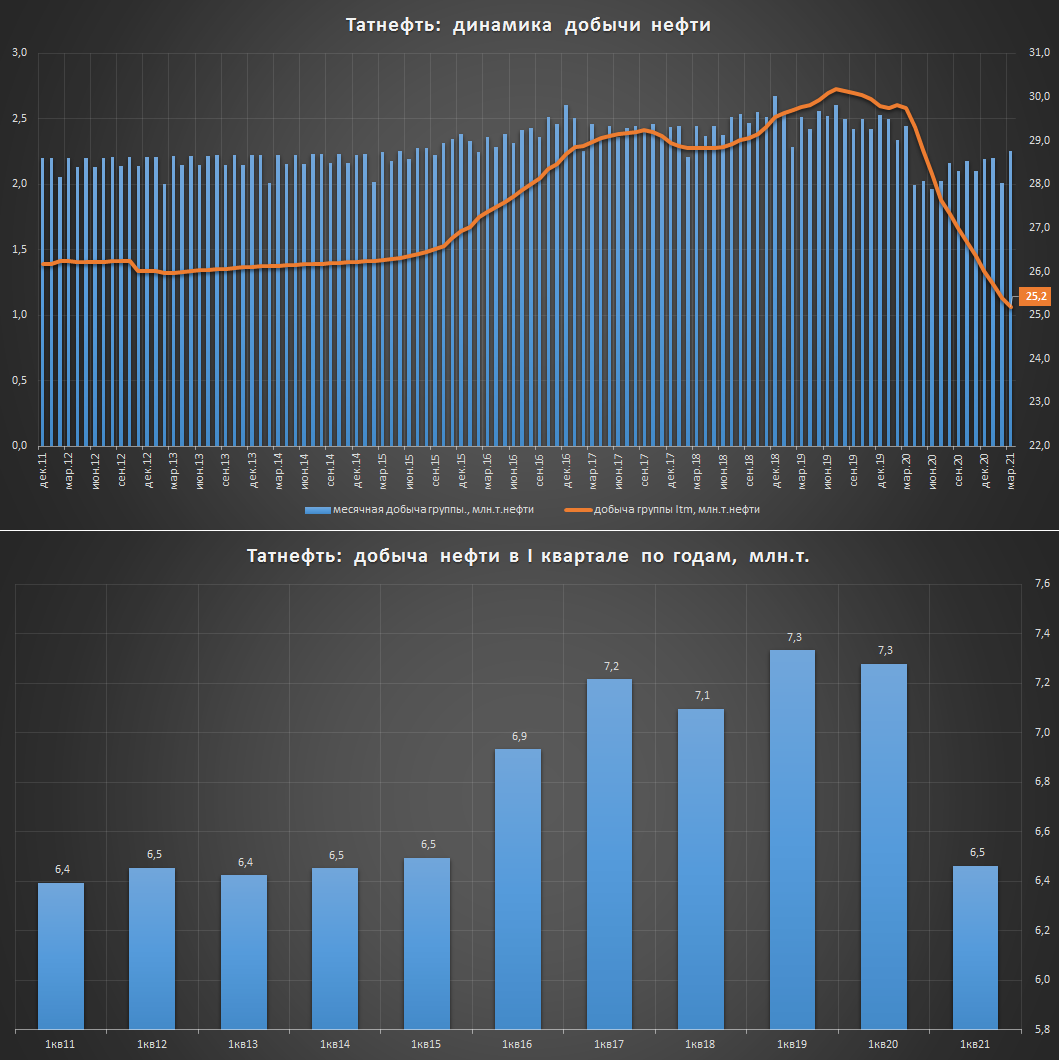

Татнефть - новый антирекорд по добыче

Компания опубликовала свои ежемесячные показатели по добыче нефти:

▫️март: 2.3 млн.т.( -8% м/м)

▫️I квартал: 6.5 млн.т.( -11% кв/кв)

▫️LTM: 25.2 млн.т.(-15% г/г)

❗Сделка ОПЕК сильно ударила по добыче, за последние 12 месяцев (ltm) компания добыла всего 25 млн.т. нефти - минимальный уровень с 2011г.

💡Наблюдаемый разворот на нефтяном рынке позволяет с высокой долей уверенности утверждать о прохождении компанией дна по добыче, поэтому все худшее уже должно быть позади, в 2021г. Татнефть планирует добыть 26.5 млн.т. нефти.

#tatn #tatnp

Компания опубликовала свои ежемесячные показатели по добыче нефти:

▫️март: 2.3 млн.т.( -8% м/м)

▫️I квартал: 6.5 млн.т.( -11% кв/кв)

▫️LTM: 25.2 млн.т.(-15% г/г)

❗Сделка ОПЕК сильно ударила по добыче, за последние 12 месяцев (ltm) компания добыла всего 25 млн.т. нефти - минимальный уровень с 2011г.

💡Наблюдаемый разворот на нефтяном рынке позволяет с высокой долей уверенности утверждать о прохождении компанией дна по добыче, поэтому все худшее уже должно быть позади, в 2021г. Татнефть планирует добыть 26.5 млн.т. нефти.

#tatn #tatnp

{kind=link}

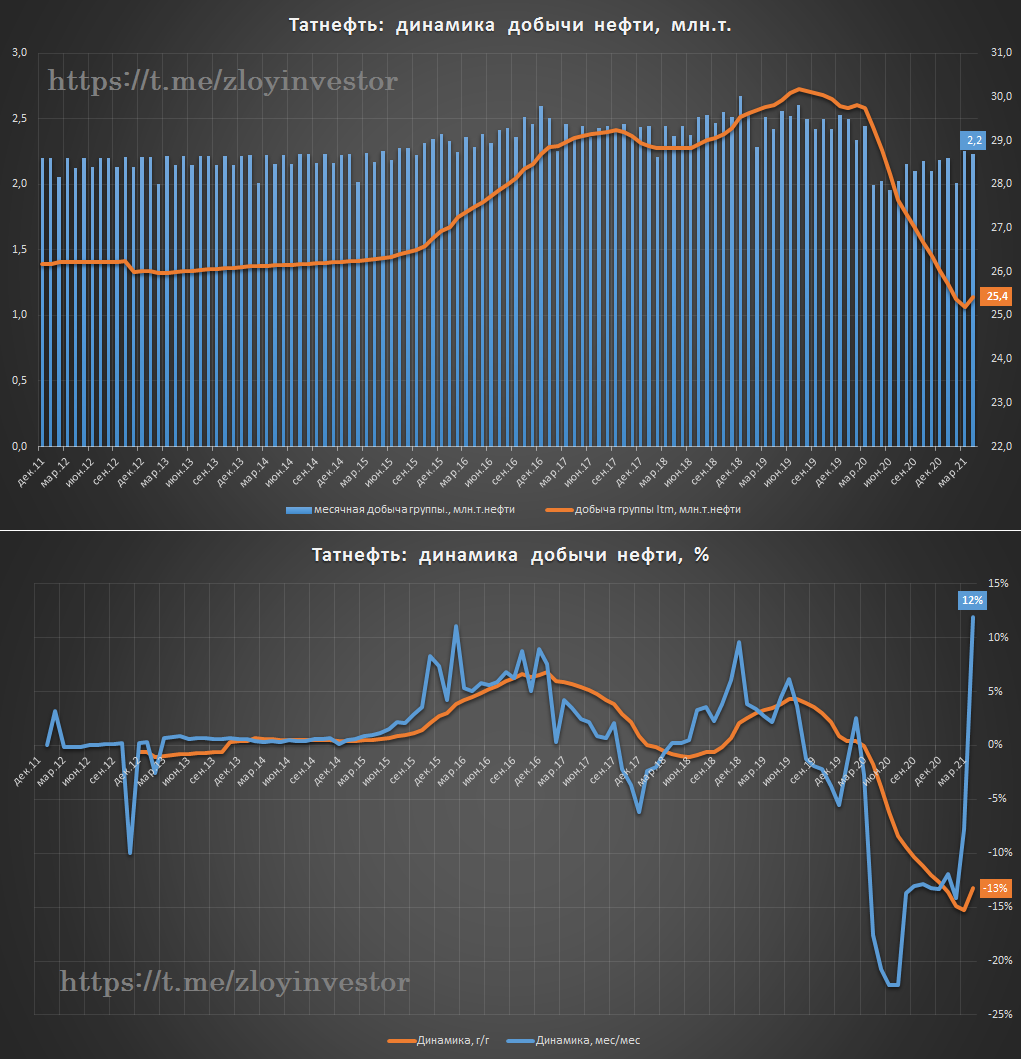

Татнефть - рекордный рост добычи в апреле

Ежемесячные показатели группы по добыче нефти:

▫️апрель: 2.23 млн.т.( +12% м/м)

▫️4 мес.: 8.7 млн.т.( -6% 4м/4м)

▫️LTM: 25.4 млн.т.(-13% г/г)

💡Эффект низкой базы прошлого года позволяет ставить относительные рекорды, в натуральном выражении динамика добычи продолжает оставаться ниже доковидного уровня, но перелом негативного тренда в добыче становится все более заметен.

#tatn #tatnp

Ежемесячные показатели группы по добыче нефти:

▫️апрель: 2.23 млн.т.( +12% м/м)

▫️4 мес.: 8.7 млн.т.( -6% 4м/4м)

▫️LTM: 25.4 млн.т.(-13% г/г)

💡Эффект низкой базы прошлого года позволяет ставить относительные рекорды, в натуральном выражении динамика добычи продолжает оставаться ниже доковидного уровня, но перелом негативного тренда в добыче становится все более заметен.

#tatn #tatnp

{kind=link}

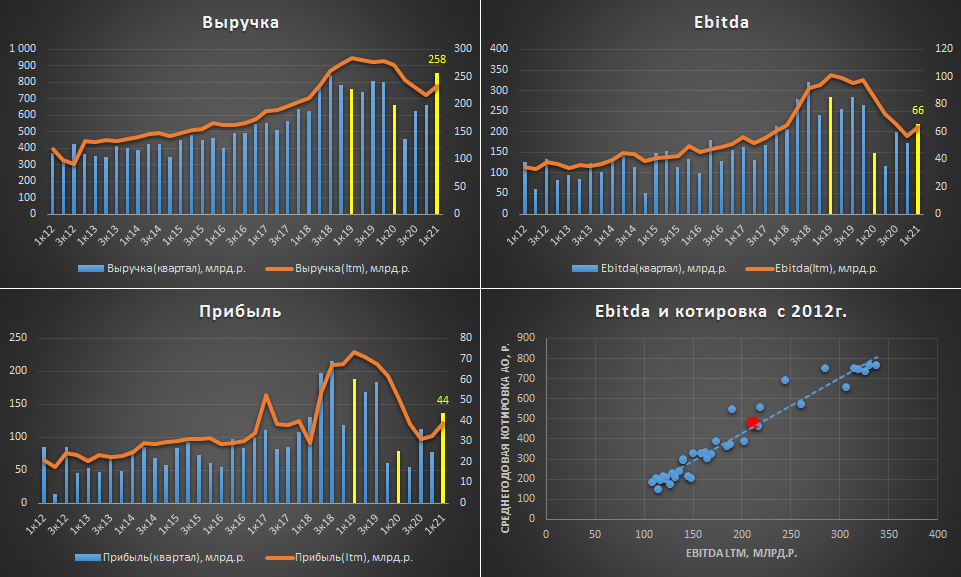

Татнефть мсфо 1кв.21г. - рекордная выручка и налоговый провал в рентабельности

мсфо за 1 квартал:

▫️Добыча нефти: 8.7 млн.т.(-12%)

▫️Выручка: 258 млрд.р. (+30%)

▫️Ebitda: 66 млрд.р. (+30%)

▫️Прибыль: 44 млрд.р.(+77%)

Относительно провального 1 квартала 20г. основные фин.показатели показали мощный рост, но с выходом на доковидные уровни 2019г. пока все сложно 👇

▪️Выручка 1кв.21г. относительно 1кв.19г.:

🔝Татнефть: +13%

🔝Газпром нефть: +4%

🔝Лукойл: +1%

🔻Газпром: -0.3%

🔻Роснефть: -18%

🔻Башнефть: -29%

▪️Ebitda 1кв.21г. относительно 1кв.19г.:

🔝Газпром: +10%

🔝Лукойл: +5%

🔻Газпром нефть: -3%

🔻Роснефть: -23%

🔻Татнефть: -23%

🔻Башнефть: -53%

▪️Прибыль 1кв.21г. относительно 1кв.19г.:

🔝Роснефть: +8%

🔝Лукойл: +5%

🔻Газпром: -17%

🔻Газпром нефть: -23%

🔻Татнефть: -27%

🔻Башнефть: -64%

💡Татнефть показала лучший в секторе прирост выручки относительно "здорового" 2019г., но при этом очень сильно сдала позиции по маржинальности, что выразилось в очень слабых относительно сектора показателях Ebitda и прибыли ("спасибо" росту налогов).

💡Относительно Ebitda котировки акций соответствуют своему среднеисторическому уровню, рост капитализации сейчас во многом упирается в налоговый фактор, который лишил компанию части прибыли(дивидендов). Сейчас менеджмент ведет переговоры с правительством и рассчитывает на некоторое смягчение потерь от нового налогового режима, но когда и сколько средств компания сможет вернуть непонятно, ясность по данному вопросу постепенно сдвигается на конец этого года.

#tatn #tatnp

мсфо за 1 квартал:

▫️Добыча нефти: 8.7 млн.т.(-12%)

▫️Выручка: 258 млрд.р. (+30%)

▫️Ebitda: 66 млрд.р. (+30%)

▫️Прибыль: 44 млрд.р.(+77%)

Относительно провального 1 квартала 20г. основные фин.показатели показали мощный рост, но с выходом на доковидные уровни 2019г. пока все сложно 👇

▪️Выручка 1кв.21г. относительно 1кв.19г.:

🔝Татнефть: +13%

🔝Газпром нефть: +4%

🔝Лукойл: +1%

🔻Газпром: -0.3%

🔻Роснефть: -18%

🔻Башнефть: -29%

▪️Ebitda 1кв.21г. относительно 1кв.19г.:

🔝Газпром: +10%

🔝Лукойл: +5%

🔻Газпром нефть: -3%

🔻Роснефть: -23%

🔻Татнефть: -23%

🔻Башнефть: -53%

▪️Прибыль 1кв.21г. относительно 1кв.19г.:

🔝Роснефть: +8%

🔝Лукойл: +5%

🔻Газпром: -17%

🔻Газпром нефть: -23%

🔻Татнефть: -27%

🔻Башнефть: -64%

💡Татнефть показала лучший в секторе прирост выручки относительно "здорового" 2019г., но при этом очень сильно сдала позиции по маржинальности, что выразилось в очень слабых относительно сектора показателях Ebitda и прибыли ("спасибо" росту налогов).

💡Относительно Ebitda котировки акций соответствуют своему среднеисторическому уровню, рост капитализации сейчас во многом упирается в налоговый фактор, который лишил компанию части прибыли(дивидендов). Сейчас менеджмент ведет переговоры с правительством и рассчитывает на некоторое смягчение потерь от нового налогового режима, но когда и сколько средств компания сможет вернуть непонятно, ясность по данному вопросу постепенно сдвигается на конец этого года.

#tatn #tatnp

{kind=link}

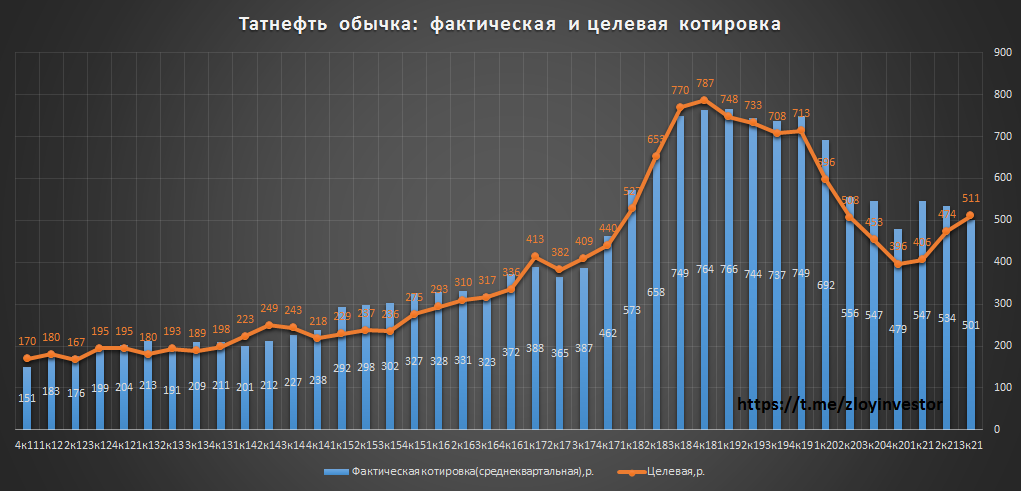

Татнефть мсфо 9м21 - в ожидании налоговых стимулов

За 9мес.21г.:

▫️Выручка: 911 млрд.р.(+75%)

▫️Ebitda: 217.5 млрд.р.(+58%)

▫️Чистый долг: отрицательный

▫️Прибыль: 144 млрд.р.(+84%)

💡Показатели вышли ожидаемо сильными, но в абсолютном выражении продолжают находиться ниже доковидных уровней 2019г.

Компания придерживает дивиденды: суммарные дивиденды за 6 и 9 мес. этого года составляют всего 43% от чистой прибыли, что является одним из самых низких показателей с 2015г.

Ожидается рост добычи и налоговые стимулы: Татнефть прогнозирует рост добычи нефти в 2022 году до 28,3 млн.т.(+1.7%) и ожидает, что стимулы по добыче трудноизвлекаемой нефти объявят до апреля 2022 г.

💡Относительно фактических показателей Татнефть оценена справедливо👇. Потенциальные налоговые льготы(стимулы) могут частично компенсировать случившееся снижение котировок с 800р., вызванное ростом налоговой нагрузки на добычу трудноизвлекаемой нефти.

🎯Цель(краткосрочно): 511р.+

#tatn #tatnp

За 9мес.21г.:

▫️Выручка: 911 млрд.р.(+75%)

▫️Ebitda: 217.5 млрд.р.(+58%)

▫️Чистый долг: отрицательный

▫️Прибыль: 144 млрд.р.(+84%)

💡Показатели вышли ожидаемо сильными, но в абсолютном выражении продолжают находиться ниже доковидных уровней 2019г.

Компания придерживает дивиденды: суммарные дивиденды за 6 и 9 мес. этого года составляют всего 43% от чистой прибыли, что является одним из самых низких показателей с 2015г.

Ожидается рост добычи и налоговые стимулы: Татнефть прогнозирует рост добычи нефти в 2022 году до 28,3 млн.т.(+1.7%) и ожидает, что стимулы по добыче трудноизвлекаемой нефти объявят до апреля 2022 г.

💡Относительно фактических показателей Татнефть оценена справедливо👇. Потенциальные налоговые льготы(стимулы) могут частично компенсировать случившееся снижение котировок с 800р., вызванное ростом налоговой нагрузки на добычу трудноизвлекаемой нефти.

🎯Цель(краткосрочно): 511р.+

#tatn #tatnp

{kind=link}