Взгляд на 2020г.

Делаю небольшой, но уже традиционный пост на тему итогов и перспектив Российского фондового рынка в следующем году.

Для начала главный итог этого года: Индекс Московской биржи +37%(с учетом дивидендов)👏

основными факторами роста индекса стали:

▫️

▫️

▫️

что из этого👆 может повториться в следующем году?

▫️

▫️

💡С точки зрения "отыгранности" данного индикатора рынком акций не исключаю, что к летним див.отсечкам можем увидеть отложенный рост индекса еще на 10-15% после чего данный фактор уже будет полностью "в рынке".

▫️

💡Считаю, что в перспективе, большинство гос.компаний, следуя лучшим примерам из отрасли, переведут свои див.политики на FCF, что станет хорошим фактором роста их акционерной стоимости. Процесс уже пошел: Алроса, Ростелеком, Мосбиржа...

ИТОГ: При сохранении в следующем году текущих макроэкономических и внутренних условий рост индекса Мосбиржи вряд ли сможет превысить 10-15%.

Насколько данный прогноз окажется точным, посмотрим через год.

Всех с наступающим, скоро опубликую портфель акций на 2020г.

#портфель2020

Делаю небольшой, но уже традиционный пост на тему итогов и перспектив Российского фондового рынка в следующем году.

Для начала главный итог этого года: Индекс Московской биржи +37%(с учетом дивидендов)👏

основными факторами роста индекса стали:

▫️

Увеличение payout тяжеловесов индекса: Газпром, Лукойл + снижение санкционных рисков по Сбербанку + ралли в Норникеле (палладии).▫️

Увеличение среднегодовой стоимости нефти брент в руб.с 3747 до 4147р.(+11%)▫️

Снижение доходностей ОФЗ на ~2% вдоль всей кривой.что из этого👆 может повториться в следующем году?

▫️

"Увеличение среднегодовой стоимости нефти брент в руб." - данный макроэкономический индикатор это сплошная неопределенность, поэтому предполагаю, что рублевая стоимость бочки останется на прежнем уровне.▫️

"Снижение доходностей ОФЗ" - мы сейчас уже находимся на исторических минимумах, ставить на существенное снижение доходностей с текущих уровней я бы не стал, есть ощущение, что основное движение уже произошло, поэтому предполагаю сохранение ставок вблизи текущих значений. 💡С точки зрения "отыгранности" данного индикатора рынком акций не исключаю, что к летним див.отсечкам можем увидеть отложенный рост индекса еще на 10-15% после чего данный фактор уже будет полностью "в рынке".

▫️

Увеличение payout индекса"- по Газпрому сроки выхода на 50% обозначены (в 22 за 21г.), надеяться на более быстрый переход я бы не стал. Лукойл/Татнефть перевели свои дивиденды в максимальный режим, привязав их расчет к FCF, дальнейший их рост за счет улучшения див.политики уже ограничен. Сбербанк/ВТБ из-за требований к капиталу вряд ли смогут прыгнуть выше 50%, поэтому данный фактор для них уже в цене. 💡Считаю, что в перспективе, большинство гос.компаний, следуя лучшим примерам из отрасли, переведут свои див.политики на FCF, что станет хорошим фактором роста их акционерной стоимости. Процесс уже пошел: Алроса, Ростелеком, Мосбиржа...

ИТОГ: При сохранении в следующем году текущих макроэкономических и внутренних условий рост индекса Мосбиржи вряд ли сможет превысить 10-15%.

Насколько данный прогноз окажется точным, посмотрим через год.

Всех с наступающим, скоро опубликую портфель акций на 2020г.

#портфель2020

{kind=link}

Портфель акций на 2020г.

Друзья, данный портфель представляет из себя только структуру портфеля акций без определения его доли в консолидированном портфеле.

Портфель представлен двумя стратегиями:

▪️Стоимостная(доля 90%) - ставка на рост фин.показателей/дивидендов и дальнейшую переоценку стоимости акций.

▪️Венчур(доля 10%) - ставка исключительно на корпоративные события: выплата дивидендов, реорганизация, выкуп, поглощения и т.д. ⚠️Данная стратегия имеет высокий рыночный риск.

▫️Состав: При формировании портфеля основной упор делается на известные имена с понятной ликвидностью.

▫️Цель портфеля: получение максимальной прибыли при минимальном количестве сделок.

▫️Инвестиционный горизонт: 1 год

Краткое описание:

▫️ВТБ - ключевая ставка на рост прибыли и дивидендов в соответствии с бизнес-планом банка: в 2019г. - 200 млрд.р., в 2020 - 230, в 2021- 270 и 300 в 2022г.;

▫️Газпром нефть - увеличение дивидендов благодаря переходу на 50% payout в 2020г.;

▫️Роснефть - увеличение чистой прибыли (дивидендов) + сокращение долговой нагрузки;

▫️ТГК-1- увеличение чистой прибыли и дивидендов + рост payout;

▫️Тинькофф (TCS-gdr) - сохранение высоких темпов роста прибыли(подробней);

▫️ТМК - закрытие сделки по продаже американского дивизиона IPSCO должно способствовать снижению долговой нагрузки и росту дивидендов;

▫️ГАЗ ап - снятие санкций + опция высоких див. благодаря переоценке акций ПАЗа(подробней);

▫️Самараэнерго преф - дешевый сбыт с нулевым долгом и большим кэшем, жду выплаты дивидендов;

▫️Сургутнефтегаз ао - жду продолжения роста котировок в следующем году. Данная история мне чем то напоминает ралли префов Транснефти периода 2012-2016 гг., когда бумага без новостей при околонулевой див.доходности выросла в несколько раз. Тогда, как позже стало известно, причиной ралли префов стала скупка с рынка крупного пакета Ильей Щербовичем, который по различным слухам представляет интересы Сечина. Возможно нечто похожее мы сейчас наблюдаем и в котировках Сургутнефтегаза.

💡Портфель сформирован по котировкам закрытия на 25.12.19, за его динамикой теперь можно следить онлайн здесь.

#портфель2020

Друзья, данный портфель представляет из себя только структуру портфеля акций без определения его доли в консолидированном портфеле.

Портфель представлен двумя стратегиями:

▪️Стоимостная(доля 90%) - ставка на рост фин.показателей/дивидендов и дальнейшую переоценку стоимости акций.

▪️Венчур(доля 10%) - ставка исключительно на корпоративные события: выплата дивидендов, реорганизация, выкуп, поглощения и т.д. ⚠️Данная стратегия имеет высокий рыночный риск.

▫️Состав: При формировании портфеля основной упор делается на известные имена с понятной ликвидностью.

▫️Цель портфеля: получение максимальной прибыли при минимальном количестве сделок.

▫️Инвестиционный горизонт: 1 год

Краткое описание:

▫️ВТБ - ключевая ставка на рост прибыли и дивидендов в соответствии с бизнес-планом банка: в 2019г. - 200 млрд.р., в 2020 - 230, в 2021- 270 и 300 в 2022г.;

▫️Газпром нефть - увеличение дивидендов благодаря переходу на 50% payout в 2020г.;

▫️Роснефть - увеличение чистой прибыли (дивидендов) + сокращение долговой нагрузки;

▫️ТГК-1- увеличение чистой прибыли и дивидендов + рост payout;

▫️Тинькофф (TCS-gdr) - сохранение высоких темпов роста прибыли(подробней);

▫️ТМК - закрытие сделки по продаже американского дивизиона IPSCO должно способствовать снижению долговой нагрузки и росту дивидендов;

▫️ГАЗ ап - снятие санкций + опция высоких див. благодаря переоценке акций ПАЗа(подробней);

▫️Самараэнерго преф - дешевый сбыт с нулевым долгом и большим кэшем, жду выплаты дивидендов;

▫️Сургутнефтегаз ао - жду продолжения роста котировок в следующем году. Данная история мне чем то напоминает ралли префов Транснефти периода 2012-2016 гг., когда бумага без новостей при околонулевой див.доходности выросла в несколько раз. Тогда, как позже стало известно, причиной ралли префов стала скупка с рынка крупного пакета Ильей Щербовичем, который по различным слухам представляет интересы Сечина. Возможно нечто похожее мы сейчас наблюдаем и в котировках Сургутнефтегаза.

💡Портфель сформирован по котировкам закрытия на 25.12.19, за его динамикой теперь можно следить онлайн здесь.

#портфель2020

{kind=link}

Квартальный обзор портфеля

25 декабря в традиционном обзоре перспектив рос.рынка (пост "Взгляд на 2020г.") я высказал предположение, что рост индекса Мосбиржи в 2020 г. вряд ли сможет превысить 10-15%, с того момента индекс успел сделать +8% и завершить квартал падением на 17%.

В текущей ситуации ожидать положительной годовой динамики индекса было бы слишком оптимистично, но и ожидать существенного падения с текущих уровней я бы не стал. С самого начала вирусного риск-офф я старался не комментировать происходящее на рынках и не создавать доп.информационное давление на ваши инвест. решения, т.к. во-первых, у меня нет цели предсказывать кризисы (вы должны быть всегда готовы к любому развитию ситуации) + ни я, ни кто либо другой (даже если он думает иначе) не может заранее предсказать такие события, а тем более рассуждать об их завершении в условиях, когда сама проблема(вирус) не является экономической. Здесь могу лишь сказать, что благодаря кризису 2008 г. в арсенале мировых ЦБ появилось очень мощное оружие под названием печатный станок, благодаря которому, цена решения любой проблемы уже не имеет значения, будет напечатано столько $, сколько нужно и процесс уже пошел, это ключевая особенность, которая отличает этот шок от всех других, поэтому считаю, что сценарии и траектории прошлых кризисов в этот раз будут разные, кратного снижения рынка не произойдет.

Скажу банальную вещь, самым важным для любого инвестора на рынке в любой момент времени, независимо от направления его движения является наличие торгового плана. Рост, как и падение на рынке без наличия торгового плана вынуждает инвестора совершать много ошибок. На этом падении кто то вышел по стопу, кто то открыл шорт, кто то, как я продолжает сохранять набранные ранее длинные позиции, регулируя риск(просадку) портфеля через долю кэша в портфеле, что, например, в сочетании с другими стратегиями позволило по итогам первого квартала сохранить доходность портфеля в закрытом канале в положительной зоне.

🔹Публичный портфель акций с момента формирования (25.12.19) снизился на 27%(ссылка), результат очень слабый, но здесь стоит отметить, что это динамика портфеля со 100% аллокацией в акциях без кэша, валютного хэджа, стопов, минимуме сделок и режима long only при годовом таргете индекса мосбиржи менее +10-15%

Инвестиционное обоснование по всем позициям в портфеле осталось прежнее, хотя на фоне вирусного фактора реализация большинства идей отодвигается на постшоковый период, что с учетом долгосрочности портфеля не является большой проблемой.

🔹Доходность некоторых инвест. идей в первом квартале (не учитываются в портфеле) после хорошего плюса стала отрицательной:

▫️ВТБ (-4%) - идея открыта (частичная фиксация прибыли);

▫️Газпром (-8%) -идея открыта;

▫️ОГК-2 (+33%) -идея закрыта(обмен на тгк-1);

▫️ТГК-1 (+11%) -идея открыта;

▫️Газпром нефть (-9%) идея открыта;

▫️TCS гдр (-22%) идея открыта.

#портфель2020

25 декабря в традиционном обзоре перспектив рос.рынка (пост "Взгляд на 2020г.") я высказал предположение, что рост индекса Мосбиржи в 2020 г. вряд ли сможет превысить 10-15%, с того момента индекс успел сделать +8% и завершить квартал падением на 17%.

В текущей ситуации ожидать положительной годовой динамики индекса было бы слишком оптимистично, но и ожидать существенного падения с текущих уровней я бы не стал. С самого начала вирусного риск-офф я старался не комментировать происходящее на рынках и не создавать доп.информационное давление на ваши инвест. решения, т.к. во-первых, у меня нет цели предсказывать кризисы (вы должны быть всегда готовы к любому развитию ситуации) + ни я, ни кто либо другой (даже если он думает иначе) не может заранее предсказать такие события, а тем более рассуждать об их завершении в условиях, когда сама проблема(вирус) не является экономической. Здесь могу лишь сказать, что благодаря кризису 2008 г. в арсенале мировых ЦБ появилось очень мощное оружие под названием печатный станок, благодаря которому, цена решения любой проблемы уже не имеет значения, будет напечатано столько $, сколько нужно и процесс уже пошел, это ключевая особенность, которая отличает этот шок от всех других, поэтому считаю, что сценарии и траектории прошлых кризисов в этот раз будут разные, кратного снижения рынка не произойдет.

Скажу банальную вещь, самым важным для любого инвестора на рынке в любой момент времени, независимо от направления его движения является наличие торгового плана. Рост, как и падение на рынке без наличия торгового плана вынуждает инвестора совершать много ошибок. На этом падении кто то вышел по стопу, кто то открыл шорт, кто то, как я продолжает сохранять набранные ранее длинные позиции, регулируя риск(просадку) портфеля через долю кэша в портфеле, что, например, в сочетании с другими стратегиями позволило по итогам первого квартала сохранить доходность портфеля в закрытом канале в положительной зоне.

🔹Публичный портфель акций с момента формирования (25.12.19) снизился на 27%(ссылка), результат очень слабый, но здесь стоит отметить, что это динамика портфеля со 100% аллокацией в акциях без кэша, валютного хэджа, стопов, минимуме сделок и режима long only при годовом таргете индекса мосбиржи менее +10-15%

Инвестиционное обоснование по всем позициям в портфеле осталось прежнее, хотя на фоне вирусного фактора реализация большинства идей отодвигается на постшоковый период, что с учетом долгосрочности портфеля не является большой проблемой.

🔹Доходность некоторых инвест. идей в первом квартале (не учитываются в портфеле) после хорошего плюса стала отрицательной:

▫️ВТБ (-4%) - идея открыта (частичная фиксация прибыли);

▫️Газпром (-8%) -идея открыта;

▫️ОГК-2 (+33%) -идея закрыта(обмен на тгк-1);

▫️ТГК-1 (+11%) -идея открыта;

▫️Газпром нефть (-9%) идея открыта;

▫️TCS гдр (-22%) идея открыта.

#портфель2020

{kind=link}

Самараэнерго [рсбу отчет за 1кв. 2020г.] - кэш на счетах превысил капитализацию

Для тех кто не в курсе, Самараэнерго - энергосбытовая компания, осуществляющая свою деятельность в одноименном регионе, акции компании являются одними из самых дешевых в секторе и обладают низкой ликвидностью.

▪️Рост операционной прибыли несмотря на снижение выручки и полезного отпуска:

▫️Полезный отпуск э/э: 3.0 млрд.кВт*ч (-12%)

▫️Выручка: 10.8 млрд.р. (-9%)

✔️Ebit (операционная прибыль): 764 млн.р. (+19%)

✔️Ebit margin: 3.0% (2.4% в 1кв2019г.)

▫️Чистая прибыль: 55 млн.р.(-34%)

..остатки на расчетных счетах превышают стоимость компании(1.6 млрд.р.):

▫️Долг: 0 млрд.р.(0%)

✔️Кэш: 1.7 млрд.р.(+190%)🔥️ + пакет акций мрск Волги(~400 млн.р.)

▫️Капитал: 4.1 млрд.р.(+25%) или 1.01р. на акцию

▪️Из-за отсутствия дивидендов акции продолжают оставаться одними из самых дешевых в секторе:

▫️P/Ebit = 1.2

▫️P/E = 4.12

▫️P/BV = 0.39

▫️P/Cash = 0.94

Чистая прибыль из-за повышенных бумажных расходов на резервы отражает лишь малую часть реальных доходов компании: при стоимости 1.6 млрд.р. компания в реальности генерирует более 1 млрд.р. денежного потока в год, что косвенно подтверждается скоростью снижения долга в прошлом(-1.3 млрд.р./год) и абсолютным ростом денежных средств на счетах компании в настоящем(+1.1 млрд.р./год).

💡В недавнем интервью с председателем сд Самараэнерго, ключевой причиной отсутствия дивидендов назывался высокий риск дефицита оборотных средств из-за неплатежей потребителей, в моменте же мы наблюдаем абсолютно противоположенную ситуацию - уровень покрытия кэшем кредиторской задолженности вырос до максимального исторического значения в 48%. О каком дефиците идет речь пока непонятно🤷🏼♂️

#sago #sagop #портфель2020

Для тех кто не в курсе, Самараэнерго - энергосбытовая компания, осуществляющая свою деятельность в одноименном регионе, акции компании являются одними из самых дешевых в секторе и обладают низкой ликвидностью.

▪️Рост операционной прибыли несмотря на снижение выручки и полезного отпуска:

▫️Полезный отпуск э/э: 3.0 млрд.кВт*ч (-12%)

▫️Выручка: 10.8 млрд.р. (-9%)

✔️Ebit (операционная прибыль): 764 млн.р. (+19%)

✔️Ebit margin: 3.0% (2.4% в 1кв2019г.)

▫️Чистая прибыль: 55 млн.р.(-34%)

..остатки на расчетных счетах превышают стоимость компании(1.6 млрд.р.):

▫️Долг: 0 млрд.р.(0%)

✔️Кэш: 1.7 млрд.р.(+190%)🔥️ + пакет акций мрск Волги(~400 млн.р.)

▫️Капитал: 4.1 млрд.р.(+25%) или 1.01р. на акцию

▪️Из-за отсутствия дивидендов акции продолжают оставаться одними из самых дешевых в секторе:

▫️P/Ebit = 1.2

▫️P/E = 4.12

▫️P/BV = 0.39

▫️P/Cash = 0.94

Чистая прибыль из-за повышенных бумажных расходов на резервы отражает лишь малую часть реальных доходов компании: при стоимости 1.6 млрд.р. компания в реальности генерирует более 1 млрд.р. денежного потока в год, что косвенно подтверждается скоростью снижения долга в прошлом(-1.3 млрд.р./год) и абсолютным ростом денежных средств на счетах компании в настоящем(+1.1 млрд.р./год).

💡В недавнем интервью с председателем сд Самараэнерго, ключевой причиной отсутствия дивидендов назывался высокий риск дефицита оборотных средств из-за неплатежей потребителей, в моменте же мы наблюдаем абсолютно противоположенную ситуацию - уровень покрытия кэшем кредиторской задолженности вырос до максимального исторического значения в 48%. О каком дефиците идет речь пока непонятно🤷🏼♂️

#sago #sagop #портфель2020

{kind=link}

Квартальный обзор портфеля + идеи

О портфеле

▪️Старт: 25.12.19

▪️Стратегия: только акции, только лонг, минимум сделок, горизонт 1 год.

▪️Доходность портфеля: -5.1%(онлайн)

▪️Доходность индекса мосбиржи + дивиденды(ETF SBMX): -8.3%

Спустя полгода интересно вспомнить свои мысли на 2020г.:

25.12.19:."..рост индекса Мосбиржи вряд ли сможет превысить 10-15%"

01.04.20:."..кратного снижения рынка не произойдет"

💡Как видно, сделанные прогнозы в целом соответствовали динамике рынка(etf sbmx), максимальный рост которого с 25 декабря составил 8%, а с 1 апреля по 30 июня индекс прибавил 12%.

❗Здесь хочу сразу сказать, что я ни в коем случае не позиционирую себя в качестве гуру-предсказателя, любые сделанные прогнозы всегда останутся просто прогнозами.

По итогам полугодия портфель обогнал индекс, но есть желание улучшить результат, поэтому делаю серию обменов:

1)продажа TCS/покупка АФК Система - акции двух компаний хорошо отскочили, но мне кажется, что с этих уровней шансов продолжить рост больше у Системы.

2)продажа ТГК-1/покупка Эталон - здесь просто меняю недорогой актив на еще более дешевый.

3)продажа ГАЗ ап/покупка Сургутнефтегаз ао - риск-история с дивидендами ГАЗа не сработала, поэтому просто меняю данную позицию на еще более упавшие обыкновенные акции Сургутнефтегаза в которых сохраняются шансы на очередной вынос.

🔹Краткое описания позиций:

▪️АФК Система - данная идея уже была представлена на канале ранее, ключевой фактор роста - снижение долга/увеличение стоимости активов группы.

▪️Роснефть/Газпрнефть - из-за всем известных событий акции сильно упали, идей для роста дивидендов сейчас нет, продавать поздно, поэтому позиции остаются как есть.

▪️ВТБ - ситуация аналогична нефтяному сектору, из-за вирусного фактора рост прибыли(дивидендов) откладывается.

▪️Самараэнерго ап - позиция с повышенным риском, один из самых дешевых сбытов в секторе, кэш на счетах = капитализации, подробней про данную историю писал здесь.

▪️Сургутнефтегаз ао - еще одна позиция с повышенным уровнем риска, ключевая ставка на продолжение развития ситуации со скупкой акций.

🔹Доходность инвестиционных идей:

▪️открытых (не учитываются в портфеле):

▫️ВТБ (+2%)

▫️Газпром (-2%)

▫️Газпром нефть (+3.5%)

▫️АФК Система (+18%)

▪️закрытых в этом году:

✅ОГК-2 (+51%)

✅ТГК-1 (+24%)

✅TCS гдр (+25%) - закрываю сегодня данную идею в связи с достижением расписками целевого уровня (1300-1500р.)

Данный портфель в режиме онлайн здесь.

#портфель2020 #tcsg

О портфеле

▪️Старт: 25.12.19

▪️Стратегия: только акции, только лонг, минимум сделок, горизонт 1 год.

▪️Доходность портфеля: -5.1%(онлайн)

▪️Доходность индекса мосбиржи + дивиденды(ETF SBMX): -8.3%

Спустя полгода интересно вспомнить свои мысли на 2020г.:

25.12.19:."..рост индекса Мосбиржи вряд ли сможет превысить 10-15%"

01.04.20:."..кратного снижения рынка не произойдет"

💡Как видно, сделанные прогнозы в целом соответствовали динамике рынка(etf sbmx), максимальный рост которого с 25 декабря составил 8%, а с 1 апреля по 30 июня индекс прибавил 12%.

❗Здесь хочу сразу сказать, что я ни в коем случае не позиционирую себя в качестве гуру-предсказателя, любые сделанные прогнозы всегда останутся просто прогнозами.

По итогам полугодия портфель обогнал индекс, но есть желание улучшить результат, поэтому делаю серию обменов:

1)продажа TCS/покупка АФК Система - акции двух компаний хорошо отскочили, но мне кажется, что с этих уровней шансов продолжить рост больше у Системы.

2)продажа ТГК-1/покупка Эталон - здесь просто меняю недорогой актив на еще более дешевый.

3)продажа ГАЗ ап/покупка Сургутнефтегаз ао - риск-история с дивидендами ГАЗа не сработала, поэтому просто меняю данную позицию на еще более упавшие обыкновенные акции Сургутнефтегаза в которых сохраняются шансы на очередной вынос.

🔹Краткое описания позиций:

▪️АФК Система - данная идея уже была представлена на канале ранее, ключевой фактор роста - снижение долга/увеличение стоимости активов группы.

▪️Роснефть/Газпрнефть - из-за всем известных событий акции сильно упали, идей для роста дивидендов сейчас нет, продавать поздно, поэтому позиции остаются как есть.

▪️ВТБ - ситуация аналогична нефтяному сектору, из-за вирусного фактора рост прибыли(дивидендов) откладывается.

▪️Самараэнерго ап - позиция с повышенным риском, один из самых дешевых сбытов в секторе, кэш на счетах = капитализации, подробней про данную историю писал здесь.

▪️Сургутнефтегаз ао - еще одна позиция с повышенным уровнем риска, ключевая ставка на продолжение развития ситуации со скупкой акций.

🔹Доходность инвестиционных идей:

▪️открытых (не учитываются в портфеле):

▫️ВТБ (+2%)

▫️Газпром (-2%)

▫️Газпром нефть (+3.5%)

▫️АФК Система (+18%)

▪️закрытых в этом году:

✅ОГК-2 (+51%)

✅ТГК-1 (+24%)

✅TCS гдр (+25%) - закрываю сегодня данную идею в связи с достижением расписками целевого уровня (1300-1500р.)

Данный портфель в режиме онлайн здесь.

#портфель2020 #tcsg

{kind=link}

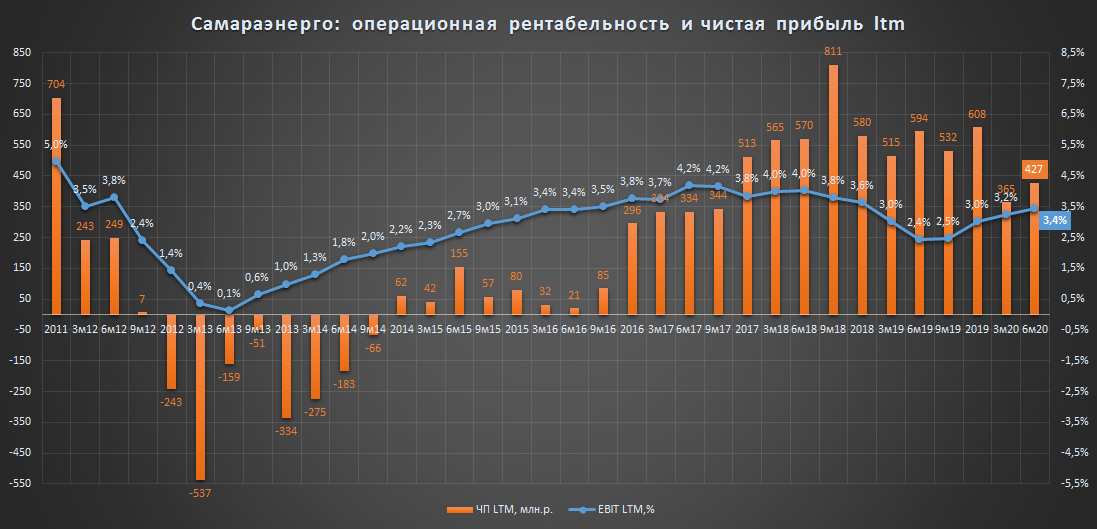

Самараэнерго [отчет по рсбу за 2кв. 2020г.] - рост на уровне сектора

На всякий случай: "Самараэнерго" - энергосбытовая компания, осуществляющая свою деятельность в самарской области.

Динамика основных показателей в первом полугодии (6м20/6м19):

✖️Полезный отпуск э/э: 5.1 млрд.кВт*ч (-17%)

✖️Выручка: 19.3 млрд.р. (-12%)

✔️Ebit (прибыль от продаж): 1.44 млн.р. (+18%)

✔️Ebit margin: 3.1% (2.3% в 1п19г.)

✔️Чистая прибыль: 231 млн.р.(+18%)

✔️Долг: 0 млрд.р.(0%)

✔️Netdebt: -1.32 млрд.р.+ пакет акций мрск Волги(425 млн.р.)

✔️Капитал(сча): 4.27 млрд.р.(+26%) или 1.05р. на акцию

💡Показатели Самары соответствуют отраслевому тренду - рост маржинальности энергосбытовой деятельности компенсирует снижение полезного отпуска и выручки. Размер кэша на балансе снизился с рекордных 1.73 млрд.р. до 1.32 млрд.р., но компания продолжает быть интересна.

Раскрытию стоимости мешает отсутствие дивидендов:

Самараэнерго по своему финансовому профилю ни чем не уступает Пермэнергосбыту, который является дивидендным аристократом в секторе👇

Пермэнергосбыт(6м20):

▫️Выручка: 18.8 млрд.р.

▫️Ebit(прибыль от продаж): 1.39 млрд.р.

▫️Ebit margin: 3.9%

▫️Чистая прибыль: 304 млн.р.

▫️Netdebt: -549 млн.р.

▫️Чистая прибыль: 304 млн.р.

▫️Payout: 78%

▫️Капитализация: >6 млрд.р.

Целевая котировка акций Самараэнерго составляет не менее 1.5р за акцию(+163%): компания, как и Пермэнергосбыт способна ежегодно выплачивать акционерам около 550 млн.р. дивидендов, что при сопоставимых с пермью фин.показателях👆 подразумевает и сопоставимую капитализацию(рис.)👇

⚠️К сожалению, менеджмент Самараэнерго ведет недобросовестную практику по выводу средств из компании через схематоз с благотворительностью, арендой комфортабельной столичной недвижимости и оказанием самим себе консультационных услуг (подробнее).

❗Для пресечения данных противоправных действий продолжает формироваться пул акционеров самараэнерго, уже сделаны первые шаги, главная цель пула - призвать руководство и главных акционеров компании к использованию цивилизованной(дивидендной) формы распределения прибыли.

продолжение следует..

#sago #sagop #портфель2020

На всякий случай: "Самараэнерго" - энергосбытовая компания, осуществляющая свою деятельность в самарской области.

Динамика основных показателей в первом полугодии (6м20/6м19):

✖️Полезный отпуск э/э: 5.1 млрд.кВт*ч (-17%)

✖️Выручка: 19.3 млрд.р. (-12%)

✔️Ebit (прибыль от продаж): 1.44 млн.р. (+18%)

✔️Ebit margin: 3.1% (2.3% в 1п19г.)

✔️Чистая прибыль: 231 млн.р.(+18%)

✔️Долг: 0 млрд.р.(0%)

✔️Netdebt: -1.32 млрд.р.+ пакет акций мрск Волги(425 млн.р.)

✔️Капитал(сча): 4.27 млрд.р.(+26%) или 1.05р. на акцию

💡Показатели Самары соответствуют отраслевому тренду - рост маржинальности энергосбытовой деятельности компенсирует снижение полезного отпуска и выручки. Размер кэша на балансе снизился с рекордных 1.73 млрд.р. до 1.32 млрд.р., но компания продолжает быть интересна.

Раскрытию стоимости мешает отсутствие дивидендов:

Самараэнерго по своему финансовому профилю ни чем не уступает Пермэнергосбыту, который является дивидендным аристократом в секторе👇

Пермэнергосбыт(6м20):

▫️Выручка: 18.8 млрд.р.

▫️Ebit(прибыль от продаж): 1.39 млрд.р.

▫️Ebit margin: 3.9%

▫️Чистая прибыль: 304 млн.р.

▫️Netdebt: -549 млн.р.

▫️Чистая прибыль: 304 млн.р.

▫️Payout: 78%

▫️Капитализация: >6 млрд.р.

Целевая котировка акций Самараэнерго составляет не менее 1.5р за акцию(+163%): компания, как и Пермэнергосбыт способна ежегодно выплачивать акционерам около 550 млн.р. дивидендов, что при сопоставимых с пермью фин.показателях👆 подразумевает и сопоставимую капитализацию(рис.)👇

⚠️К сожалению, менеджмент Самараэнерго ведет недобросовестную практику по выводу средств из компании через схематоз с благотворительностью, арендой комфортабельной столичной недвижимости и оказанием самим себе консультационных услуг (подробнее).

❗Для пресечения данных противоправных действий продолжает формироваться пул акционеров самараэнерго, уже сделаны первые шаги, главная цель пула - призвать руководство и главных акционеров компании к использованию цивилизованной(дивидендной) формы распределения прибыли.

продолжение следует..

#sago #sagop #портфель2020

{kind=link}

Квартальный обзор портфеля акций по итогам 9 мес.

О портфеле

▪️Старт: 25.12.19

▪️Стратегия: только акции, только лонг, минимум сделок, горизонт 1 год.

▪️Доходность портфеля с начала года: +5.9%(онлайн)

▪️Полная доходность индекса мосбиржи с начала года (ETF SBMX): -0.5%

Удалось обогнать индекс и выйти в плюс: несмотря на высокую стартовую долю наиболее слабых секторов этого года (нефтегаз + банки), доходность портфеля опередила индекс и находится в положительной зоне. Главными локомотивами портфеля, вытащившими доходность в плюс стали акции АФК "Система" и Группы "Эталон", их включение в портфель 3 мес. назад оказалось правильным и своевременным решением💪

Новые сделки: традиционно, раз в квартал провожу анализ портфеля на предмет оптимизации его структуры с учетом текущей рыночной ситуации. Это будет последнее в этом году изменение структуры т.к. в конце декабря будут подведены итоги его работы, итак:

🆕"Обмен Роснефть на Газпром нефть" - акции Роснефти являются самыми дорогими в секторе, на высокий разрыв в котировках двух компаний я обращал ранее, фундаментальных причин для такой разницы в оценке нет, поэтому делаю ставку на снижение дисконта. Данный обмен позволит остаться в секторе, а фиксация убытка в Роснефти будет компенсирована хорошим коэффициентом обмена ROSN/SIBN.

Инвестиционное обоснование позиций осталось без изменений:

▫️АФК Система - ставка на снижение рыночной недооценки к сча корпорации благодаря росту стоимости активов и их продажи (IPO), подробней.

▫️Газпрнефть - из-за всем известных событий акции сильно упали, идей для роста дивидендов сейчас нет, продавать поздно, поэтому позиция остается как есть.

▫️ВТБ - ситуация аналогична нефтяному сектору, из-за вирусного фактора рост прибыли(дивидендов) откладывается.

▫️Самараэнерго ап - позиция с повышенным риском, акция стоит очень дешево(подробней), весь негатив от бездивидендности уже в цене, история из категории "а вдруг заплатят".

▫️Сургутнефтегаз ао - еще одна позиция с повышенным уровнем риска, ставка на продолжение развития ситуации со скупкой акций.

Портфель в режиме онлайн здесь

#портфель2020 #tcsg

О портфеле

▪️Старт: 25.12.19

▪️Стратегия: только акции, только лонг, минимум сделок, горизонт 1 год.

▪️Доходность портфеля с начала года: +5.9%(онлайн)

▪️Полная доходность индекса мосбиржи с начала года (ETF SBMX): -0.5%

Удалось обогнать индекс и выйти в плюс: несмотря на высокую стартовую долю наиболее слабых секторов этого года (нефтегаз + банки), доходность портфеля опередила индекс и находится в положительной зоне. Главными локомотивами портфеля, вытащившими доходность в плюс стали акции АФК "Система" и Группы "Эталон", их включение в портфель 3 мес. назад оказалось правильным и своевременным решением💪

Новые сделки: традиционно, раз в квартал провожу анализ портфеля на предмет оптимизации его структуры с учетом текущей рыночной ситуации. Это будет последнее в этом году изменение структуры т.к. в конце декабря будут подведены итоги его работы, итак:

🆕"Обмен Роснефть на Газпром нефть" - акции Роснефти являются самыми дорогими в секторе, на высокий разрыв в котировках двух компаний я обращал ранее, фундаментальных причин для такой разницы в оценке нет, поэтому делаю ставку на снижение дисконта. Данный обмен позволит остаться в секторе, а фиксация убытка в Роснефти будет компенсирована хорошим коэффициентом обмена ROSN/SIBN.

Инвестиционное обоснование позиций осталось без изменений:

▫️АФК Система - ставка на снижение рыночной недооценки к сча корпорации благодаря росту стоимости активов и их продажи (IPO), подробней.

▫️Газпрнефть - из-за всем известных событий акции сильно упали, идей для роста дивидендов сейчас нет, продавать поздно, поэтому позиция остается как есть.

▫️ВТБ - ситуация аналогична нефтяному сектору, из-за вирусного фактора рост прибыли(дивидендов) откладывается.

▫️Самараэнерго ап - позиция с повышенным риском, акция стоит очень дешево(подробней), весь негатив от бездивидендности уже в цене, история из категории "а вдруг заплатят".

▫️Сургутнефтегаз ао - еще одна позиция с повышенным уровнем риска, ставка на продолжение развития ситуации со скупкой акций.

Портфель в режиме онлайн здесь

#портфель2020 #tcsg

{kind=link}

Портфель акций 2020 - финиш🏁

О портфеле

▪️Старт: 25.12.19

▪️Финиш: 25.12.20

▪️Стратегия: только акции рф, только лонг, минимум сделок, горизонт 1 год.

▪️Стартовая сумма: 1 млн.р.(без пополнений)

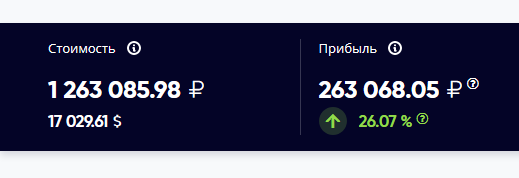

▪️Финальная стоимость портфеля: 1.263 млн.р.

▪️Доходность: +26.3%(онлайн)

▪️Полная доходность индекса мосбиржи с начала года (ETF SBMX): +13.1%

Несмотря на расстрельную стартовую структуру портфеля (60% в нефтегазе и банках), портфель сумел не только выйти в плюс, но и в 2 раза обогнать по доходности индекс. Главными локомотивами роста стали акции АФК Система и Группы Эталон.

Напомню, что данного результата удалось достичь, совершая сделки не чаще 1 раза в квартал.

Результаты данного портфеля наглядно подтверждают актуальность ключевого принципа ведения портфеля - качество сделок важнее их количества.

В этом году на пике паники некоторые на фоне экстремального снижения стоимости своих портфелей закрывали все позиции со словами "вернусь, когда начнется рост". Люди, которые, не смогли предвидеть падение рынка теперь наивно полагали, что смогут определить момент его разворота. В итоге их возвращение состоялось по более высоким ценам.

💡Не повторяйте чужие ошибки, рост рынка или его снижение это всегда возможность, используйте ее в своих интересах, формируя грамотную структуру портфеля.

#портфель2020

О портфеле

▪️Старт: 25.12.19

▪️Финиш: 25.12.20

▪️Стратегия: только акции рф, только лонг, минимум сделок, горизонт 1 год.

▪️Стартовая сумма: 1 млн.р.(без пополнений)

▪️Финальная стоимость портфеля: 1.263 млн.р.

▪️Доходность: +26.3%(онлайн)

▪️Полная доходность индекса мосбиржи с начала года (ETF SBMX): +13.1%

Несмотря на расстрельную стартовую структуру портфеля (60% в нефтегазе и банках), портфель сумел не только выйти в плюс, но и в 2 раза обогнать по доходности индекс. Главными локомотивами роста стали акции АФК Система и Группы Эталон.

Напомню, что данного результата удалось достичь, совершая сделки не чаще 1 раза в квартал.

Результаты данного портфеля наглядно подтверждают актуальность ключевого принципа ведения портфеля - качество сделок важнее их количества.

В этом году на пике паники некоторые на фоне экстремального снижения стоимости своих портфелей закрывали все позиции со словами "вернусь, когда начнется рост". Люди, которые, не смогли предвидеть падение рынка теперь наивно полагали, что смогут определить момент его разворота. В итоге их возвращение состоялось по более высоким ценам.

💡Не повторяйте чужие ошибки, рост рынка или его снижение это всегда возможность, используйте ее в своих интересах, формируя грамотную структуру портфеля.

#портфель2020

{kind=link}