ВТБ мсфо за 10 месяцев

▫️Чистая прибыль за октябрь: +19,6 млрд.р. (+80%)

▫️Чистая прибыль за 10 мес: +147,6 млрд.р. (-2,8%)

🔥ВТБ вновь подтвердил свой прогноз по чистой прибыли за 2019 год в размере 200 млрд рублей(ссылка). Для достижения поставленной цели осталось заработать 52,4 млрд.р.

💡При чистой прибыли +200 млрд.р. и соблюдении условий равнодоходности по всем типам акций, дивиденд на обычку за этот год (payout 50%) составит 0,384 коп.(дд. 8,61%)

Стоимостные показатели:

▫️LTM P/E = 6.30

▫️P/BV = 0.68

С учетом сделки с теле2 цель в 200 млрд.р. на этот год скорей всего будет достигнута, но операционно ВТБ зарабатывает меньше, рост дивидендов за счет разовых сделок будет иметь ограниченный эффект на его котировки.

У ВТБ есть большой потенциал по увеличению прибыли за счет роста эффективности, при правильном подходе выход на плановые 300 млрд.р. чистой прибыли к 2022г. вполне реален.

держу дальше:

👉🏻Инвестиционная идея ВТБ (+29%)🚀

#vtbr

▫️Чистая прибыль за октябрь: +19,6 млрд.р. (+80%)

▫️Чистая прибыль за 10 мес: +147,6 млрд.р. (-2,8%)

🔥ВТБ вновь подтвердил свой прогноз по чистой прибыли за 2019 год в размере 200 млрд рублей(ссылка). Для достижения поставленной цели осталось заработать 52,4 млрд.р.

💡При чистой прибыли +200 млрд.р. и соблюдении условий равнодоходности по всем типам акций, дивиденд на обычку за этот год (payout 50%) составит 0,384 коп.(дд. 8,61%)

Стоимостные показатели:

▫️LTM P/E = 6.30

▫️P/BV = 0.68

С учетом сделки с теле2 цель в 200 млрд.р. на этот год скорей всего будет достигнута, но операционно ВТБ зарабатывает меньше, рост дивидендов за счет разовых сделок будет иметь ограниченный эффект на его котировки.

У ВТБ есть большой потенциал по увеличению прибыли за счет роста эффективности, при правильном подходе выход на плановые 300 млрд.р. чистой прибыли к 2022г. вполне реален.

держу дальше:

👉🏻Инвестиционная идея ВТБ (+29%)🚀

#vtbr

{kind=link}

Дивиденды ВТБ

Как известно, банк считает размер дивиденда на каждый тип своих акций (ао,ап1,ап2) на основании принципа равнодоходности, где для префов в качестве базы берется номинал, а для обычки ее среднегодовая котировка.

Считаем дивиденд👇

Вводные данные:

▫️Среднегодовая котировка оа за 2019г.(по цене закрытия): 0,039948 р.

▫️Номинал ап1: 0,01 р.

▫️Номинал ап2: 0,10 р.

▫️Ожидаемая чистая прибыль за 2019г.: 200 млрд.р.

▫️Payout: 50% (100 млрд.р.)

Итог:

▫️Див.ап1: 0,000962р. (д-ть 9,62%)

▫️Див.ап2: 0,009623р. (д-ть 9,62%)

▫️Див.ао: 0,0038442р. (д-ть 9,62%)

▫️Дивидендная доходность ао по текущим котировкам: 8,26%

На данный момент осталось дождаться фактических цифр из мсфо отчетности, которая будет опубликована в конце февраля.

Держу дальше:

👉🏻Инвестиционная идея ВТБ (+34%)🚀

#vtbr

Как известно, банк считает размер дивиденда на каждый тип своих акций (ао,ап1,ап2) на основании принципа равнодоходности, где для префов в качестве базы берется номинал, а для обычки ее среднегодовая котировка.

Считаем дивиденд👇

Вводные данные:

▫️Среднегодовая котировка оа за 2019г.(по цене закрытия): 0,039948 р.

▫️Номинал ап1: 0,01 р.

▫️Номинал ап2: 0,10 р.

▫️Ожидаемая чистая прибыль за 2019г.: 200 млрд.р.

▫️Payout: 50% (100 млрд.р.)

Итог:

▫️Див.ап1: 0,000962р. (д-ть 9,62%)

▫️Див.ап2: 0,009623р. (д-ть 9,62%)

▫️Див.ао: 0,0038442р. (д-ть 9,62%)

▫️Дивидендная доходность ао по текущим котировкам: 8,26%

На данный момент осталось дождаться фактических цифр из мсфо отчетности, которая будет опубликована в конце февраля.

Держу дальше:

👉🏻Инвестиционная идея ВТБ (+34%)🚀

#vtbr

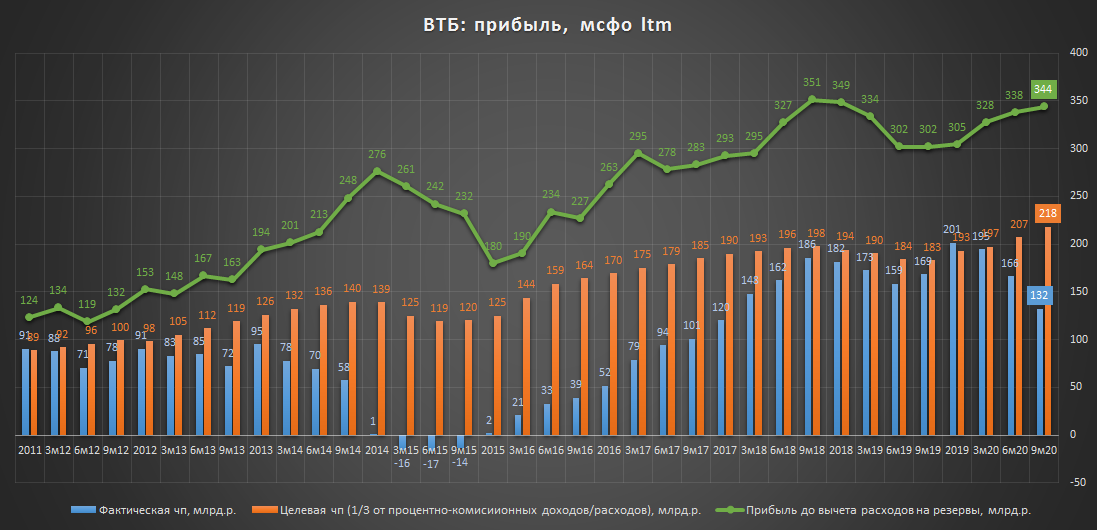

ВТБ. мсфо отчет за 2019г.

▪️Динамика показателей 2019/18:

▫️Доходы от банковской деятельности (%+комис): 1.27 трлн.р. (+10%)

▫️Дорезервная рентабельность: 45% vs 48% в 18г.

▫️Расходы на резервы: 103 млрд.р. (-38%)

▫️Акционерный капитал: 1.66 трлн.р. (+9%)

▫️Чистая прибыль: 201 млрд.р. (+10%)

▫️Целевая(расчетная) чистая прибыль: 193 млрд.р. (+1%)

▪️Акции торгуются ниже капитала (P/BV = 0.68), обладают привлекательным сочетанием P/E и дивидендной доходности (в соотв. с прогнозом прибыли самого ВТБ):

▫️ЧП2019 =201 млрд.р.: P/E =5.6 (дд. 8.2%)

▫️ЧП2020>=220 млрд.р.: P/E = 5.2 (дд. 9.0%)

▫️ЧП2021 = 270 млрд.р.: P/E = 4.2 (дд. 11.0%)

▫️ЧП2022 = 300 млрд.р. P/E = 3.8 (дд. 12.3%)

▪️При реализации прогноза по прибыли доходность акций ВТБ на горизонте ближайших трех лет может составить около 21% г-х:

▫️27.02.20: -0.0472 (покупка)

▫️09.07.20: 0.0038673 (див2019. после налога)

▫️09.07.21: 0.0042436 (див2020. после налога)

▫️09.07.22: 0.0052081 (див2021. после налога)

▫️24.06.23: 0.0723 (цена продажи на отсечке, дд. 8%)

-------------

IRR денежного потока: 21% г-х

💡Итог: бизнес растет, качество кредитного портфеля улучшается, но маржинальность под давлением, как итог, целевая(расчетная) чистая прибыль топчется на месте, а рост фактической прибыли достигается за счет разовых факторов (продажа теле2 в 19г.). Акция продолжает быть интересна под идею увеличения прибыли.

Держим👇

💡Инвестиционная идея ВТБ (+37%)🚀

P/S:

#vtbr

▪️Динамика показателей 2019/18:

▫️Доходы от банковской деятельности (%+комис): 1.27 трлн.р. (+10%)

▫️Дорезервная рентабельность: 45% vs 48% в 18г.

▫️Расходы на резервы: 103 млрд.р. (-38%)

▫️Акционерный капитал: 1.66 трлн.р. (+9%)

▫️Чистая прибыль: 201 млрд.р. (+10%)

▫️Целевая(расчетная) чистая прибыль: 193 млрд.р. (+1%)

▪️Акции торгуются ниже капитала (P/BV = 0.68), обладают привлекательным сочетанием P/E и дивидендной доходности (в соотв. с прогнозом прибыли самого ВТБ):

▫️ЧП2019 =201 млрд.р.: P/E =5.6 (дд. 8.2%)

▫️ЧП2020>=220 млрд.р.: P/E = 5.2 (дд. 9.0%)

▫️ЧП2021 = 270 млрд.р.: P/E = 4.2 (дд. 11.0%)

▫️ЧП2022 = 300 млрд.р. P/E = 3.8 (дд. 12.3%)

▪️При реализации прогноза по прибыли доходность акций ВТБ на горизонте ближайших трех лет может составить около 21% г-х:

▫️27.02.20: -0.0472 (покупка)

▫️09.07.20: 0.0038673 (див2019. после налога)

▫️09.07.21: 0.0042436 (див2020. после налога)

▫️09.07.22: 0.0052081 (див2021. после налога)

▫️24.06.23: 0.0723 (цена продажи на отсечке, дд. 8%)

-------------

IRR денежного потока: 21% г-х

💡Итог: бизнес растет, качество кредитного портфеля улучшается, но маржинальность под давлением, как итог, целевая(расчетная) чистая прибыль топчется на месте, а рост фактической прибыли достигается за счет разовых факторов (продажа теле2 в 19г.). Акция продолжает быть интересна под идею увеличения прибыли.

Держим👇

💡Инвестиционная идея ВТБ (+37%)🚀

P/S:

▫️ВТБ в дальнейшем будет придерживаться принципа равной дивидендной доходности обыкновенных и привилегированных акций - топ-менеджер;▫️ВТБ после 2020 года планирует продолжить выплачивать дивиденды в 50% чистой прибыли - топ-менеджер;▫️ВТБ может зафиксировать выплату 50% прибыли в дивполитике.#vtbr

{kind=link}

ВТБ мсфо за 1 квартал 20г. - коронавирус все портит

Основные тренды в квартальной отчетности ВТБ в целом аналогичны отчетности Сбербанка.

1кв20г._vs_1кв19:

⬆️Доходы и рентабельность на дорезервном уровне выросли:

▫️Доходы от банковской деятельности (%+комис): +3%

▫️Дорезервная рентабельность: 47% vs 43%

⬇️Качество кредитного портфеля ухудшилось, что привело к снижению прибыли:

‼️Расходы на резервы: 45 млрд.р. (+197%)

❗Списанные кредиты: 5 млрд.р. (+24%)

❗Чистая прибыль: 39.8 млрд.р. (-14%)

⬆️В стабильных экономических условиях динамика прибыли была бы положительна:

▫️Целевая(расчетная) чистая прибыль: 48 млрд.р. (+10%)

❗

🔹️Относительно текущих показателей банк оценен нейтрально, но при восстановлении годовых темпов прибыли до 10-20% акции выглядят интересно:

▫️P/Bv = 0.58

▫️P/E(по целевой чп) = 5.0

🔹️По дивидендам за 2019г. финальное решение будет в августе, дивиденды на обычку в приоритете:

-при сохранении дивидендов за 19г. див.доходность обыкновенных акций составит повышенные 9,7%

💡Очевидно, что чистая прибыль этого года будет ниже предыдущего, а достижение целевых 300 млрд.р. прибыли скорей всего сместится с 2022г на 2023-24гг.

#vtbr

Основные тренды в квартальной отчетности ВТБ в целом аналогичны отчетности Сбербанка.

1кв20г._vs_1кв19:

⬆️Доходы и рентабельность на дорезервном уровне выросли:

▫️Доходы от банковской деятельности (%+комис): +3%

▫️Дорезервная рентабельность: 47% vs 43%

⬇️Качество кредитного портфеля ухудшилось, что привело к снижению прибыли:

‼️Расходы на резервы: 45 млрд.р. (+197%)

❗Списанные кредиты: 5 млрд.р. (+24%)

❗Чистая прибыль: 39.8 млрд.р. (-14%)

⬆️В стабильных экономических условиях динамика прибыли была бы положительна:

▫️Целевая(расчетная) чистая прибыль: 48 млрд.р. (+10%)

❗

ВТБ пересмотрит прогноз по прибыли на 2020 г, будет готов дать его в 3кв 2020 г - член правления банка Пьянов🔹️Относительно текущих показателей банк оценен нейтрально, но при восстановлении годовых темпов прибыли до 10-20% акции выглядят интересно:

▫️P/Bv = 0.58

▫️P/E(по целевой чп) = 5.0

🔹️По дивидендам за 2019г. финальное решение будет в августе, дивиденды на обычку в приоритете:

-ВТБ в августе определится с размером дивидендов за 2019 год, годовое собрание будет в сентябре – член правления;-ВТБ думает о снижении дивидендов на префы, принадлежащие рф, на величину убытков от участия в антикризисных госпрограммах;-при сохранении дивидендов за 19г. див.доходность обыкновенных акций составит повышенные 9,7%

💡Очевидно, что чистая прибыль этого года будет ниже предыдущего, а достижение целевых 300 млрд.р. прибыли скорей всего сместится с 2022г на 2023-24гг.

#vtbr

{kind=link}

ВТБ мсфо отчет за II квартал - приходите через год

▪️Финпоказатели (6м20/6м19):

▫️доходы: 607 млрд.р. (-1%)

▫️дорезервная рентабельность: 52%(6м19:44%)

▫️чистая прибыль: 41.9 млрд.р.(-45%)

▫️расчетная(целевая) прибыль: 105 млрд.р.(+16%)

💡На фоне отрицательной динамики доходов наблюдается рост маржинальности банковской деятельности, что положительно сказывается на динамике расчетной(целевой) прибыли банка, которую он потенциально способен зарабатывать в здоровых экономических условиях.

▪️Дивиденды:

Дивиденды за 2019г. оказались значительно ниже рыночных ожиданий и составили всего 10% прибыли мсфо: 0.0007735(дд 1.9%), но по итогам 2020г. ВТБ снова будет пытаться выйти на 50% payout.

💡Банк дешев, но нужно ждать:

В ситуации, когда с банком уже случилось все самое страшное (снижение прибыли, дивидендов и котировок), будет уместно оценивать привлекательность его акций относительно постковидного периода. 👇

Расчетная(целевая) годовая чистая прибыль банка в здоровых экономических условиях составляет в моменте ~207 млрд.р., что создает привлекательную оценку его акциям:

▫️P/E = 4.8

▫️Дивиденд ао: 0.0038р.(payout 50%)

▫️Дивидендная доходность ао: 10.4%

💡Ключевым вопросом в оценке инвестиционного потенциала акций продолжает оставаться временной фактор, т.е. сколько времени потребуется банку на восстановление прибыли. Если не случится нового кризиса, то "здоровую" прибыль банк сможет получить только по итогам 2021г., соответственно, рассчитывать на заметный рост котировок можно не ранее лета следующего года.

#vtbr

▪️Финпоказатели (6м20/6м19):

▫️доходы: 607 млрд.р. (-1%)

▫️дорезервная рентабельность: 52%(6м19:44%)

▫️чистая прибыль: 41.9 млрд.р.(-45%)

▫️расчетная(целевая) прибыль: 105 млрд.р.(+16%)

💡На фоне отрицательной динамики доходов наблюдается рост маржинальности банковской деятельности, что положительно сказывается на динамике расчетной(целевой) прибыли банка, которую он потенциально способен зарабатывать в здоровых экономических условиях.

▪️Дивиденды:

Дивиденды за 2019г. оказались значительно ниже рыночных ожиданий и составили всего 10% прибыли мсфо: 0.0007735(дд 1.9%), но по итогам 2020г. ВТБ снова будет пытаться выйти на 50% payout.

💡Банк дешев, но нужно ждать:

В ситуации, когда с банком уже случилось все самое страшное (снижение прибыли, дивидендов и котировок), будет уместно оценивать привлекательность его акций относительно постковидного периода. 👇

Расчетная(целевая) годовая чистая прибыль банка в здоровых экономических условиях составляет в моменте ~207 млрд.р., что создает привлекательную оценку его акциям:

▫️P/E = 4.8

▫️Дивиденд ао: 0.0038р.(payout 50%)

▫️Дивидендная доходность ао: 10.4%

💡Ключевым вопросом в оценке инвестиционного потенциала акций продолжает оставаться временной фактор, т.е. сколько времени потребуется банку на восстановление прибыли. Если не случится нового кризиса, то "здоровую" прибыль банк сможет получить только по итогам 2021г., соответственно, рассчитывать на заметный рост котировок можно не ранее лета следующего года.

#vtbr

{kind=link}

Сбербанк vs ВТБ

Околонулевая прибыль II квартала и скромные дивиденды ВТБ за 2019г.(payout 10%) в очередной раз разочаровали рынок - отставание акций ВТБ от Сбербанка вновь приблизилось к историческим максимумам (SBER/VTBR = 6700).

Рискну предположить, что на данных уровнях исторический фактор снова сыграет на стороне ВТБ, текущий потенциал отставания от более успешного Сбербанка ограничен, в котировках ВТБ уже "собран" весь негатив от низких дивидендов за 2019г. и слабого II квартала, в такие моменты шансы на смену тренда возрастают, тем более банк, как и раньше, способен приносить около 200 млрд.р. годовой прибыли, а появление новой российской вакцины от вируса может оказать позитивное влияние на качество кредитного портфеля банка.

#vtbr

Околонулевая прибыль II квартала и скромные дивиденды ВТБ за 2019г.(payout 10%) в очередной раз разочаровали рынок - отставание акций ВТБ от Сбербанка вновь приблизилось к историческим максимумам (SBER/VTBR = 6700).

Рискну предположить, что на данных уровнях исторический фактор снова сыграет на стороне ВТБ, текущий потенциал отставания от более успешного Сбербанка ограничен, в котировках ВТБ уже "собран" весь негатив от низких дивидендов за 2019г. и слабого II квартала, в такие моменты шансы на смену тренда возрастают, тем более банк, как и раньше, способен приносить около 200 млрд.р. годовой прибыли, а появление новой российской вакцины от вируса может оказать позитивное влияние на качество кредитного портфеля банка.

#vtbr

Новый прогноз прибыли от ВТБ

-ПРИБЫЛЬ ВТБ В 2020 ГОДУ СОСТАВИТ 70-75 МЛРД РУБ. ВТБ В 2021 ГОДУ ОЖИДАЕТ 250 МЛРД РУБЛЕЙ ПРИБЫЛИ, В 2022 ГОДУ - 300 МЛРД РУБЛЕЙ - БАНК - ИНТЕРФАКС

-ВТБ ХОЧЕТ ВЕРНУТЬСЯ К 50% ВЫПЛАТЕ ДИВИДЕНДОВ ПО ИТОГАМ 2020 ГОДА - - БАНК - ИНТЕРФАКС

ссылка

💡Про 250 млрд.р. прибыли пока говорить рано, а вот на ~200 млрд.р. по итогам 21 года выйти реально.

▫️дивиденд при 200 млрд.р.: 0,0038579р./акция(дд. 11.60%)

#vtbr

-ПРИБЫЛЬ ВТБ В 2020 ГОДУ СОСТАВИТ 70-75 МЛРД РУБ. ВТБ В 2021 ГОДУ ОЖИДАЕТ 250 МЛРД РУБЛЕЙ ПРИБЫЛИ, В 2022 ГОДУ - 300 МЛРД РУБЛЕЙ - БАНК - ИНТЕРФАКС

-ВТБ ХОЧЕТ ВЕРНУТЬСЯ К 50% ВЫПЛАТЕ ДИВИДЕНДОВ ПО ИТОГАМ 2020 ГОДА - - БАНК - ИНТЕРФАКС

ссылка

💡Про 250 млрд.р. прибыли пока говорить рано, а вот на ~200 млрд.р. по итогам 21 года выйти реально.

▫️дивиденд при 200 млрд.р.: 0,0038579р./акция(дд. 11.60%)

#vtbr

💡Инвест.идея ВТБ - ставка на восстановление прибыли

▫️цель: 0,05р.(+45%)

▫️срок: не менее 1 года

Банк опубликовал ожидаемо слабые фин.показатели по мсфо за III кв., но их потенциал восстановления улучшился (9м20/9м19):

▫️доходы: 916 млрд.р. (-2%)

▫️дорезервная рентабельность: 53%(9м19:44%)

▫️чистая прибыль: 59 млрд.р.(-54%)

✔️расчетная(целевая) прибыль: 163 млрд.р.(+18%)

❗На постковидном периоде банк способен получать около 218 млрд.р. прибыли в год.

Привлекательная оценка: акции ВТБ стоят недорого относительно своей прибыли, которую банк способен получать в здоровых экономических условиях(~218 млрд.р./г.)

▫️P/E(corr.) = 4.4 против ~6.8 у Сбера

Привлекательная дивидендная доходность: при восстановлении прибыли до своих нормальных значений(218 млрд.р) дивидендная доходность акций составит 12%:

▫️Дивиденд ао: 0.0042р.(payout 50%)

▫️Дивидендная доходность ао: 12%

❗Выйти на здоровый уровень прибыли ВТБ сможет не ранее 2021г.: по итогам этого года банк ожидает 70-75 млрд.р. прибыли, а по итогам 21г. уже 250 млрд.р. По итогам 3 кв. менеджмент ВТБ сообщает о прохождении пика резервирования по своему кредитному портфелю и ожидает в нормализации ситуации с его качеством, что повышает шансы на восстановление прибыли в 2021г.

💡В инвестиционном кейсе ВТБ главную роль играет скорость восстановления прибыли, которая зависит от траектории восстановления экономики.

Сейчас в акциях ВТБ скопилось много разочарования и пессимизма от снижения дивидендов(прибыли), что зачастую является хорошим моментом для покупки акций.

#vtbr

▫️цель: 0,05р.(+45%)

▫️срок: не менее 1 года

Банк опубликовал ожидаемо слабые фин.показатели по мсфо за III кв., но их потенциал восстановления улучшился (9м20/9м19):

▫️доходы: 916 млрд.р. (-2%)

▫️дорезервная рентабельность: 53%(9м19:44%)

▫️чистая прибыль: 59 млрд.р.(-54%)

✔️расчетная(целевая) прибыль: 163 млрд.р.(+18%)

❗На постковидном периоде банк способен получать около 218 млрд.р. прибыли в год.

Привлекательная оценка: акции ВТБ стоят недорого относительно своей прибыли, которую банк способен получать в здоровых экономических условиях(~218 млрд.р./г.)

▫️P/E(corr.) = 4.4 против ~6.8 у Сбера

Привлекательная дивидендная доходность: при восстановлении прибыли до своих нормальных значений(218 млрд.р) дивидендная доходность акций составит 12%:

▫️Дивиденд ао: 0.0042р.(payout 50%)

▫️Дивидендная доходность ао: 12%

❗Выйти на здоровый уровень прибыли ВТБ сможет не ранее 2021г.: по итогам этого года банк ожидает 70-75 млрд.р. прибыли, а по итогам 21г. уже 250 млрд.р. По итогам 3 кв. менеджмент ВТБ сообщает о прохождении пика резервирования по своему кредитному портфелю и ожидает в нормализации ситуации с его качеством, что повышает шансы на восстановление прибыли в 2021г.

💡В инвестиционном кейсе ВТБ главную роль играет скорость восстановления прибыли, которая зависит от траектории восстановления экономики.

Сейчас в акциях ВТБ скопилось много разочарования и пессимизма от снижения дивидендов(прибыли), что зачастую является хорошим моментом для покупки акций.

#vtbr

{kind=link}

Сбер_vs_ВТБ - исторический хай

В дополнение к предыдущему посту👆

Отношение SBER/VTB вновь достигло своего исторического максимума, что является еще одной причиной по которой следует присмотреться к акциям ВТБ.

Два банка работают в одинаковых условиях, но уже практически 10 лет зарабатывать прибыль и платить дивиденды у Сбера получается лучше чем у ВТБ.

Сейчас у ВТБ есть неплохие шансы взять в 2021г. реванш у Сбера и переломить данный тренд в свою пользу.

#vtbr

В дополнение к предыдущему посту👆

Отношение SBER/VTB вновь достигло своего исторического максимума, что является еще одной причиной по которой следует присмотреться к акциям ВТБ.

Два банка работают в одинаковых условиях, но уже практически 10 лет зарабатывать прибыль и платить дивиденды у Сбера получается лучше чем у ВТБ.

Сейчас у ВТБ есть неплохие шансы взять в 2021г. реванш у Сбера и переломить данный тренд в свою пользу.

#vtbr

{kind=link}

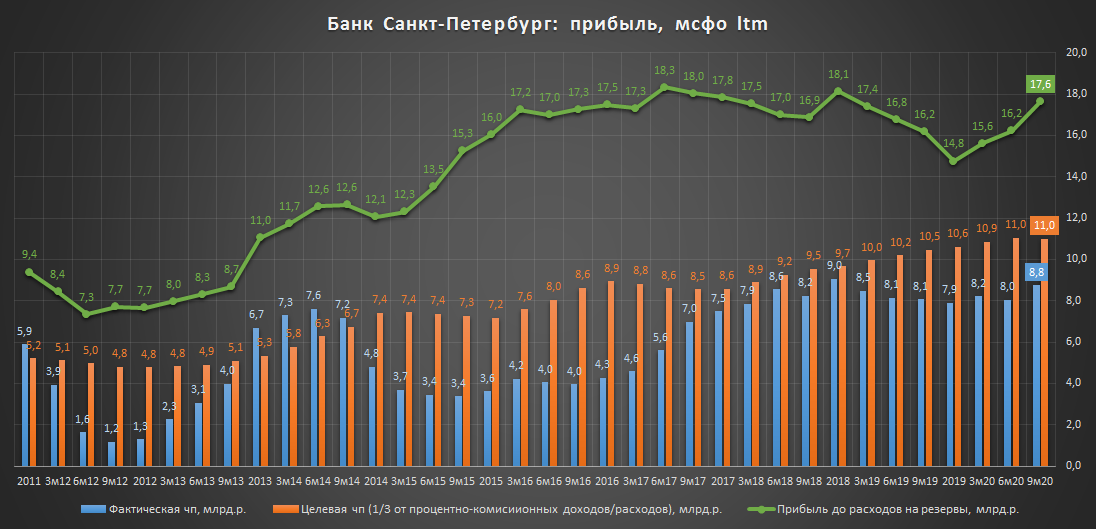

Банк "Санкт-Петербург" мсфо за III квартал - долгоиграющая история с высоким апсайдом

▪️Банк потерял в доходах, но смог увеличить прибыль (9м20/9м19):

▫️доходы: 39.3 млрд.р. (-9%)

▫️прибыль до расходов на резервы: 14 млрд.р.(+26%)

▫️чистая прибыль: 6.3 млрд.р.(+15%)

▫️расчетная(целевая) прибыль: 8.2 млрд.р.(+5%)

💡Комиссионные и % расходы банка показали более сильное снижение по сравнению с аналогичными доходами, что стало одним из факторов роста прибыли.

▪️Дивиденды за 9 мес. 2020г. это дивиденды за 2019г.: банк в прошлом месяце объявил дивиденды за 9 мес. этого года на уровне 3.33р./акция, а 26 ноября в своем пресс-релизе сообщил, что данный размер дивидендов соотв. размеру невыплаченных дивидендов за 2019г.(payout 20% мсфо).

💡Существует вероятность, что при выплате дивидендов за 2020г. банк не будет учитывать промежуточную выплату и заплатит не менее 20% прибыли за весь год., что соотв. ~3.58р./акция (дд. 6.5%), т.е, акционеры в ближайшие 8 мес. могут получить около 6.9р. дивидендов на акцию(дд. 12.5%).

▪️Акции многие годы торгуются значительно дешевле сектора:

▫️P/E = 3.1 против 7.3 у Сбера и 7.6 у ВТБ

▫️P/E по скорр.прибыли = 2.4 против 7.8 у Сбера и 4.6 у ВТБ

▫️P/BV = 0.3 против 1.16 у Сбера и 0.58 у ВТБ

💡Потенциальный апсайд в акциях составляет более 90%(цель 105р.): скорость реализации инвестиционного потенциала напрямую связана со скоростью роста payout банка с текущих 20% до нормальных 50%, что позволит увеличить дивиденд относительно фактической прибыли с 3.6р. до ~9р. на акцию (дд.16%) + потенциальный рост прибыли до целевых 11 млрд.р./год(+26%) может стать приятным бонусом.

❗"Гора родилá мышь": менеджмент банка, несмотря на декларированную 2 года назад цель по росту капитализации банка в 2020г. до 75 млрд.р.(~153р./акция), так и не приложил к этому особых усилий, рост дивидендов и байбэк стали каплей в море на пути к этой амбициозной цели, котировки банка так и остались на прежнем уровне👎🏻

💡Когда менеджмент решиться увеличить payout остается главным вопросом в инвестиционном кейсе банка.

#vtbr

▪️Банк потерял в доходах, но смог увеличить прибыль (9м20/9м19):

▫️доходы: 39.3 млрд.р. (-9%)

▫️прибыль до расходов на резервы: 14 млрд.р.(+26%)

▫️чистая прибыль: 6.3 млрд.р.(+15%)

▫️расчетная(целевая) прибыль: 8.2 млрд.р.(+5%)

💡Комиссионные и % расходы банка показали более сильное снижение по сравнению с аналогичными доходами, что стало одним из факторов роста прибыли.

▪️Дивиденды за 9 мес. 2020г. это дивиденды за 2019г.: банк в прошлом месяце объявил дивиденды за 9 мес. этого года на уровне 3.33р./акция, а 26 ноября в своем пресс-релизе сообщил, что данный размер дивидендов соотв. размеру невыплаченных дивидендов за 2019г.(payout 20% мсфо).

💡Существует вероятность, что при выплате дивидендов за 2020г. банк не будет учитывать промежуточную выплату и заплатит не менее 20% прибыли за весь год., что соотв. ~3.58р./акция (дд. 6.5%), т.е, акционеры в ближайшие 8 мес. могут получить около 6.9р. дивидендов на акцию(дд. 12.5%).

▪️Акции многие годы торгуются значительно дешевле сектора:

▫️P/E = 3.1 против 7.3 у Сбера и 7.6 у ВТБ

▫️P/E по скорр.прибыли = 2.4 против 7.8 у Сбера и 4.6 у ВТБ

▫️P/BV = 0.3 против 1.16 у Сбера и 0.58 у ВТБ

💡Потенциальный апсайд в акциях составляет более 90%(цель 105р.): скорость реализации инвестиционного потенциала напрямую связана со скоростью роста payout банка с текущих 20% до нормальных 50%, что позволит увеличить дивиденд относительно фактической прибыли с 3.6р. до ~9р. на акцию (дд.16%) + потенциальный рост прибыли до целевых 11 млрд.р./год(+26%) может стать приятным бонусом.

❗"Гора родилá мышь": менеджмент банка, несмотря на декларированную 2 года назад цель по росту капитализации банка в 2020г. до 75 млрд.р.(~153р./акция), так и не приложил к этому особых усилий, рост дивидендов и байбэк стали каплей в море на пути к этой амбициозной цели, котировки банка так и остались на прежнем уровне👎🏻

💡Когда менеджмент решиться увеличить payout остается главным вопросом в инвестиционном кейсе банка.

#vtbr

{kind=link}

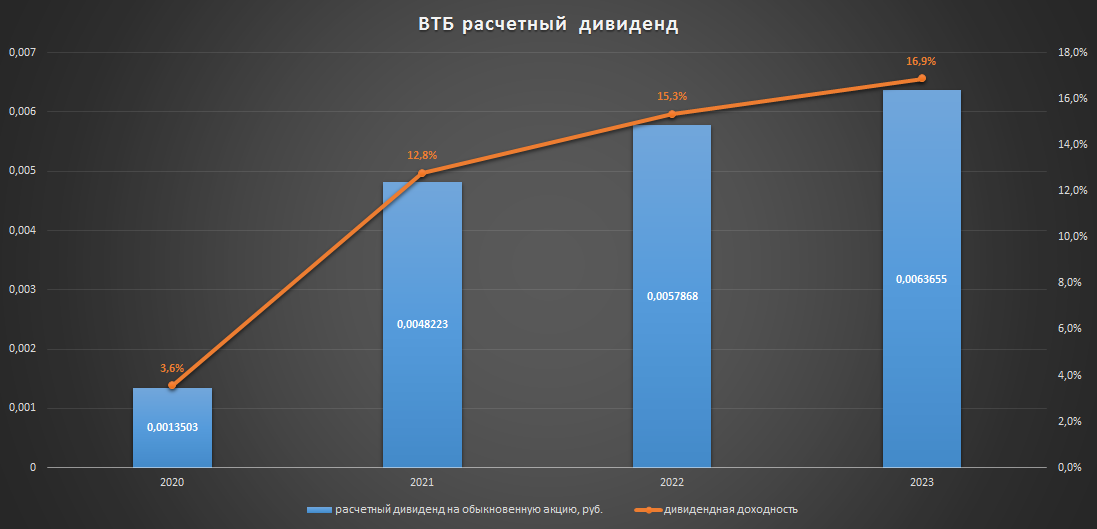

ВТБ - рост прибыли в который рынок не верит

По данным газеты "Коммерсантъ", ВТБ планирует в 2023г. получить 330 млрд.р. чистой прибыли(ссылка).

С учетом последних прогнозов план по собственной прибыли банка на ближайшие годы теперь выглядит так:

▫️2020г: 70-75 млрд.р.

▫️2021г: 250 млрд.р.

▫️2022г: 300 млрд.р.

▫️2023г: 330 млрд.р

ВТБ в будущем при выплате дивидендов обещает придерживаться 50% payout, что исходя из плановой прибыли подразумевает их совокупный размер:

▫️2020г: 30 млрд.р.

▫️2021г: 125 млрд.р.

▫️2022г: 150 млрд.р.

▫️2023г: 165 млрд.р

💡Как известно, дивиденды на обычку и префы банка рассчитываются на основании принципа равнодоходности, в результате за последние 6 лет объем дивидендов на два типа акций в среднем был одинаковый(25/25).

💡Если такая пропорция сохранится в будущем, то дивидендная доходность обыкновенных акций может увеличиться с текущих 3.6% до 17% по итогам 2023г.👇

ранее на канале:

👉🏻Инвестиционная идея ВТБ(+12,5%)

#vtbr

По данным газеты "Коммерсантъ", ВТБ планирует в 2023г. получить 330 млрд.р. чистой прибыли(ссылка).

С учетом последних прогнозов план по собственной прибыли банка на ближайшие годы теперь выглядит так:

▫️2020г: 70-75 млрд.р.

▫️2021г: 250 млрд.р.

▫️2022г: 300 млрд.р.

▫️2023г: 330 млрд.р

ВТБ в будущем при выплате дивидендов обещает придерживаться 50% payout, что исходя из плановой прибыли подразумевает их совокупный размер:

▫️2020г: 30 млрд.р.

▫️2021г: 125 млрд.р.

▫️2022г: 150 млрд.р.

▫️2023г: 165 млрд.р

💡Как известно, дивиденды на обычку и префы банка рассчитываются на основании принципа равнодоходности, в результате за последние 6 лет объем дивидендов на два типа акций в среднем был одинаковый(25/25).

💡Если такая пропорция сохранится в будущем, то дивидендная доходность обыкновенных акций может увеличиться с текущих 3.6% до 17% по итогам 2023г.👇

ранее на канале:

👉🏻Инвестиционная идея ВТБ(+12,5%)

#vtbr

{kind=link}

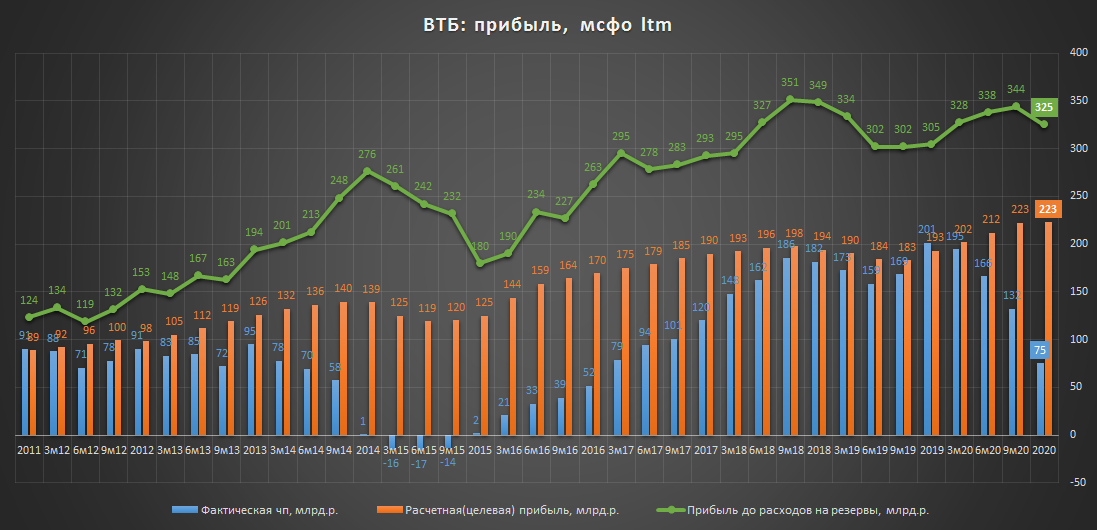

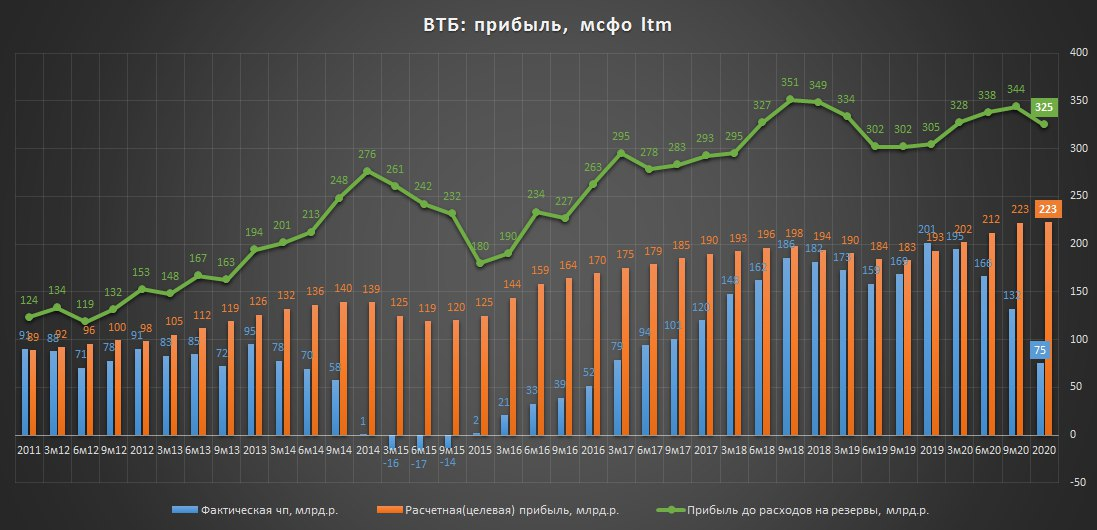

ВТБ мсфо 2020г. - слабый год и обещания которым рынок не верит

▪️динамика основных показателей(г/г):

▫️активы: 18.1 трлн.р.(+17%)

▫️капитал: 1.72 трлн.р.(+4%)

▫️банковские доходы: 223 млрд.р. (-2%)

▫️дорезервная рентабельность: 53%(2019г:46%)

▫️чистая прибыль: 75 млрд.р.(-63%)

✅расчетная(целевая) прибыль: 223 млрд.р.(+13%)

💡Увеличение кредитного портфеля продолжает оставаться главным фактором роста активов банка.

💡Несмотря на снижение банковских доходов, дорезервная рентабельность банка улучшилась и достигла максимальных с 2012г. значений.

💡Снижение прибыли на 63% обусловлено резким ростом расходов на резервы(+142%), расчетная прибыль для здоровых экономических условий показала положительную динамику и достигла рекордных 223 млрд.р.(+13%)

▪️новости:

▫️менеджмент ВТБ будет предлагать выплату 50% от 75,3 млрд рублей чистой прибыли по итогам 2020 года

▫️ВТБ таргетирует прибыль на 2021г в диапазоне 250-270 млрд руб.

▫️Предложенный руководством ВТБ семилетний план выкупа привилегированных акций реализован не будет

▪️расчетные дивиденды за 2020г. (при 50% payout и принципе равнодоходности):

▫️ао: 0,0014001р.(дд. 3.7%)

▫️ап1: 0,0003740р.

▫️ап2: 0,0037404р.

🔥При выполнении плана по прибыли в 21г.(250 млрд.р.) и 50% payout дивидендная доходность обычки может составить 12.3%(див. 0,0046294р.).

Итог: банк обладает высоким внутренним потенциалом роста прибыли, таргет менеджмента по которой в 250 млрд.р. немного завышен, в моменте пока видится уровень не более 220 млрд.р., который тоже подразумевает повышенную див. доходность на уровне 10.8% за 2021г. После невыплаты обещанных 50% по итогам 2019г. рынок не верит прогнозам менеджмента, что транслируется в низкий уровень котировок акций банка, но лично я в снижении див. за 2019г. я не вижу злого умысла, у банка действительно меньший запас прочности по капиталу, поэтому менеджмент просто был вынужден резать дивиденды в шоковый период.

Продолжаю держать👇

💡Инвест.идея ВТБ (+10%)

#vtbr

▪️динамика основных показателей(г/г):

▫️активы: 18.1 трлн.р.(+17%)

▫️капитал: 1.72 трлн.р.(+4%)

▫️банковские доходы: 223 млрд.р. (-2%)

▫️дорезервная рентабельность: 53%(2019г:46%)

▫️чистая прибыль: 75 млрд.р.(-63%)

✅расчетная(целевая) прибыль: 223 млрд.р.(+13%)

💡Увеличение кредитного портфеля продолжает оставаться главным фактором роста активов банка.

💡Несмотря на снижение банковских доходов, дорезервная рентабельность банка улучшилась и достигла максимальных с 2012г. значений.

💡Снижение прибыли на 63% обусловлено резким ростом расходов на резервы(+142%), расчетная прибыль для здоровых экономических условий показала положительную динамику и достигла рекордных 223 млрд.р.(+13%)

▪️новости:

▫️менеджмент ВТБ будет предлагать выплату 50% от 75,3 млрд рублей чистой прибыли по итогам 2020 года

▫️ВТБ таргетирует прибыль на 2021г в диапазоне 250-270 млрд руб.

▫️Предложенный руководством ВТБ семилетний план выкупа привилегированных акций реализован не будет

▪️расчетные дивиденды за 2020г. (при 50% payout и принципе равнодоходности):

▫️ао: 0,0014001р.(дд. 3.7%)

▫️ап1: 0,0003740р.

▫️ап2: 0,0037404р.

🔥При выполнении плана по прибыли в 21г.(250 млрд.р.) и 50% payout дивидендная доходность обычки может составить 12.3%(див. 0,0046294р.).

Итог: банк обладает высоким внутренним потенциалом роста прибыли, таргет менеджмента по которой в 250 млрд.р. немного завышен, в моменте пока видится уровень не более 220 млрд.р., который тоже подразумевает повышенную див. доходность на уровне 10.8% за 2021г. После невыплаты обещанных 50% по итогам 2019г. рынок не верит прогнозам менеджмента, что транслируется в низкий уровень котировок акций банка, но лично я в снижении див. за 2019г. я не вижу злого умысла, у банка действительно меньший запас прочности по капиталу, поэтому менеджмент просто был вынужден резать дивиденды в шоковый период.

Продолжаю держать👇

💡Инвест.идея ВТБ (+10%)

#vtbr

{kind=link}

ВТБ - рынок верит только фактам

Пока ВТБ вчера не сообщил о 50% росте прибыли за первые два месяца года котировки практически ни как не реагировали на многочисленные прогнозы менеджмента (таргет на 21г.: 250-270 млрд.р.)

Со вчерашнего дня котировки банка прибавили более 7%.

В ноябре на канале была инвест.идея по акциям ВТБ, в тот момент банк не ругал только ленивый, пессимизм относительно слабых фин.показателей и мизерных дивидендов зашкаливал, с того момента акции прибавили уже более 24%, почти полностью сократив отставание от любимого многими Сбера.

Хороший темп по прибыли за первые два месяца хоть и не является гарантией высоких результатов по итогам всего года, но факт восстановления очевиден.

Выйти на 200-250 млрд.р. прибыли ВТБ вполне реально, провальные годы после которых банк восстанавливался уже были в истории👇

#vtbr

Пока ВТБ вчера не сообщил о 50% росте прибыли за первые два месяца года котировки практически ни как не реагировали на многочисленные прогнозы менеджмента (таргет на 21г.: 250-270 млрд.р.)

Со вчерашнего дня котировки банка прибавили более 7%.

В ноябре на канале была инвест.идея по акциям ВТБ, в тот момент банк не ругал только ленивый, пессимизм относительно слабых фин.показателей и мизерных дивидендов зашкаливал, с того момента акции прибавили уже более 24%, почти полностью сократив отставание от любимого многими Сбера.

Хороший темп по прибыли за первые два месяца хоть и не является гарантией высоких результатов по итогам всего года, но факт восстановления очевиден.

Выйти на 200-250 млрд.р. прибыли ВТБ вполне реально, провальные годы после которых банк восстанавливался уже были в истории👇

#vtbr

{kind=link}

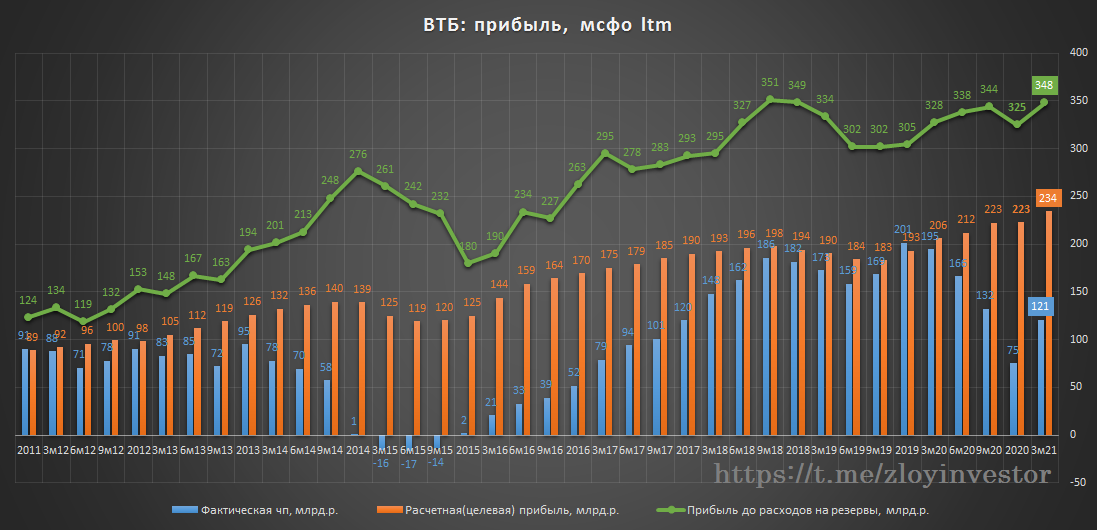

ВТБ - рекордная прибыль за первый квартал 2021г.

▫️Чистая прибыль ВТБ по мсфо за 1кв.21г.: 85.1 млрд.р.(+114%)

▫️Расчетная прибыль за 1кв21г.: 63.4 млрд.р.(+22%)

💡один из факторов роста прибыли - снижение расходов на резервы.

В первом квартале ВТБ даже "прыгнул выше головы" по прибыли, что в основном связано с эффектом низкой базы 2020г., достижение 250-270 млдр. прибыли уже не кажется фантастическим.

Менеджмент ВТБ подтверждает свой прогноз по прибыли на этот год в 250-270 млрд.р.: «Результат первого квартала заставляет нас думать о верхней планке нашего прогноза по прибыли на этот год» - член правления ВТБ Дмитрий Пьянов.

Див.доходность акций за 2021г. 9.9%: при 250 млрд.р. прибыли и 50% payout форвардная дивидендная доходность по обыкновенным акциям за 2021г. может составить около 9.9%.

Сегодня ВТБ проведет день инвестора, возможно менеджмент еще чем-нибудь обрадует.

💡Инвестидея ВТБ (+36%)

#vtbr

▫️Чистая прибыль ВТБ по мсфо за 1кв.21г.: 85.1 млрд.р.(+114%)

▫️Расчетная прибыль за 1кв21г.: 63.4 млрд.р.(+22%)

💡один из факторов роста прибыли - снижение расходов на резервы.

В первом квартале ВТБ даже "прыгнул выше головы" по прибыли, что в основном связано с эффектом низкой базы 2020г., достижение 250-270 млдр. прибыли уже не кажется фантастическим.

Менеджмент ВТБ подтверждает свой прогноз по прибыли на этот год в 250-270 млрд.р.: «Результат первого квартала заставляет нас думать о верхней планке нашего прогноза по прибыли на этот год» - член правления ВТБ Дмитрий Пьянов.

Див.доходность акций за 2021г. 9.9%: при 250 млрд.р. прибыли и 50% payout форвардная дивидендная доходность по обыкновенным акциям за 2021г. может составить около 9.9%.

Сегодня ВТБ проведет день инвестора, возможно менеджмент еще чем-нибудь обрадует.

💡Инвестидея ВТБ (+36%)

#vtbr

{kind=link}