Инвестиционная идея: TCS Group Holding PLC (Тинькофф Банк)

С конца октября этого года на московской бирже под тикером TCSG начали торговаться расписки кипрской TCS Group, ключевым активом холдинга является всем известный «Тинькофф Банк»

▪️Акционерный капитал TCS Group состоит из акций А и В, каждая из которых дает право на 1 и 10 голосов соответственно. Акции типа В полностью принадлежат основателю Олегу Тинькову, на бирже торгуются только акции типа А.

▪️SPO: В конце июня этого года TCS Group провела SPO акций типа А по цене $18 за штуку (1134р.), что примерно соответствует текущим котировкам.

▪️Контроль: На данный момент ~40% акций TCS Group (87% голосов) контролируются самим Олегом Тиньковым.

На мой взгляд, акции холдинга способны показать положительную динамику в ближайшие пару лет👇

▪️Ключевые характеристики:

▫️Один из самых эффективных банков в секторе: рентабельность доходов 74%(против 63% и 44% у сбера и втб)

▫️Высокие темпы роста: +40% доходов г/г (~6-7% у сбера и втб)

▫️Компромиссная дивидендная политика(дд.4,6%): 30% чистой прибыли по мсфо (банку нужен капитал для поддержания высоких темпов роста).

▪️Стоимостные показатели(LTM):

▫️P/E = 6.8 (~6,5 у сбера и втб)

▫️P/BV = 2.7 (1.2 и 0,7 у сбера и втб ) - для классического банка это дорого, но Тинькофф это не просто банк, а банк + IT компания, поэтому наибольшую ценность для рынка представляет рост и эффективность, чем "дороговизна" по капиталу.

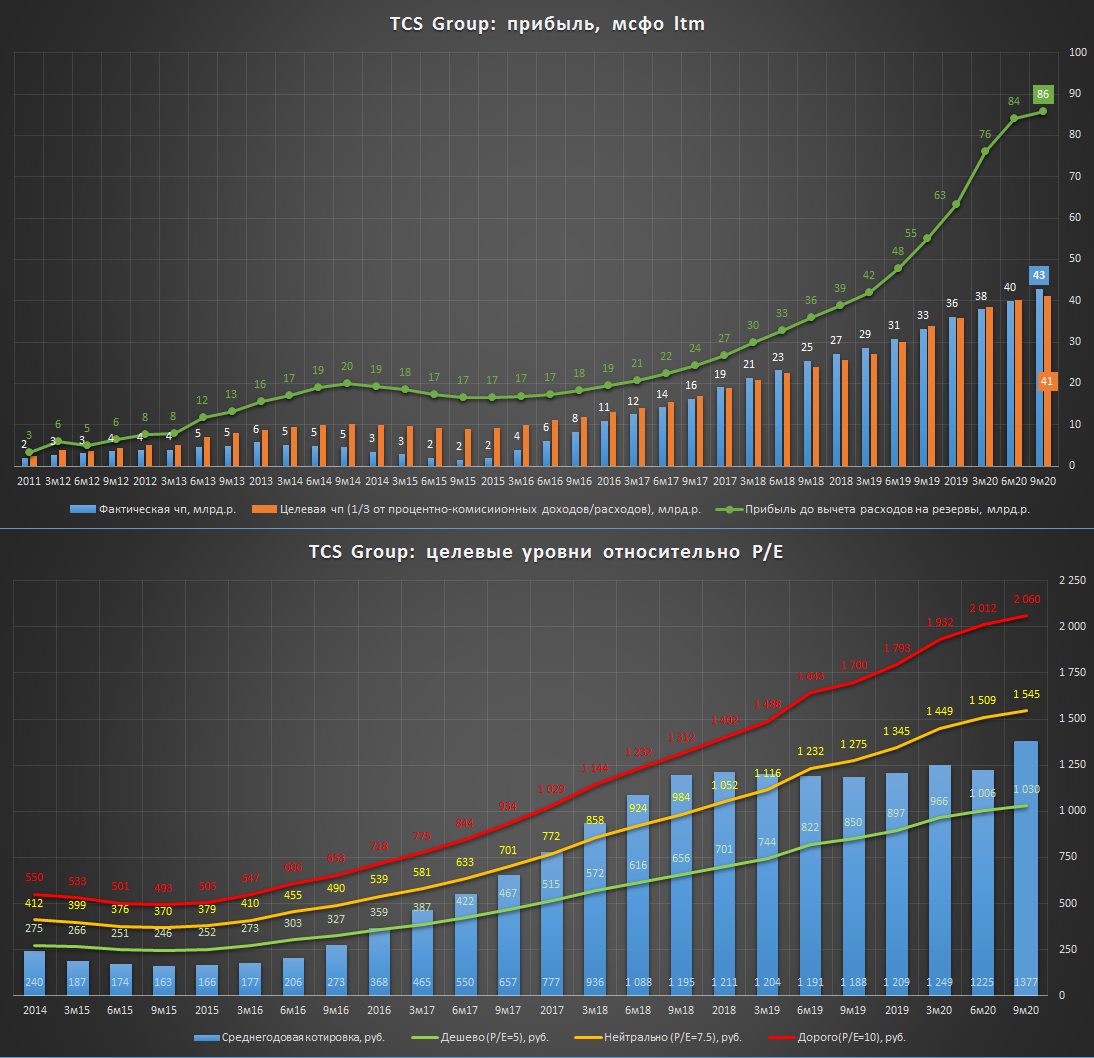

По итогам 2019г. группа ожидает получить около 35+ млрд.р. чистой прибыли (+29% г/г), если смотреть показатель до вычета резервов, то хорошо видно, как банк пошел на взлет, картина почти вертикального роста одновременно радует и пугает. Сейчас банк пришел почти во все российские города (1087 из 1113), представители банка работают даже в некоторых поселках и станицах 👨🏻🌾.

▪️Расчетная модель динамики котировок(рисунок👇):

▫️Темы роста доходов(выручки): 30% в 2020 и 20% 2021г. - ожидаю постепенного замедления темпов с текущих 40%

▫️Рентабельность доходов: 74% - текущий уровень

▫️P/E = 6.5 - уровень стабильных сбера/втб

Чистая прибыль в 2021г. достигнет 54 млрд.р., котировки выйдут на 1700-1800р.(P/E 6.5), дальнейшие темпы роста упадут до среднерыночных 5-10%, банк увеличит payout до 50% (дд. 7,5%).

💡С учетом дивидендов потенциальная доходность расписок TCS Group на горизонте ближайших 2 лет может составить ~20% г-х (цель: 1700-1800 р.)

#tcsg

С конца октября этого года на московской бирже под тикером TCSG начали торговаться расписки кипрской TCS Group, ключевым активом холдинга является всем известный «Тинькофф Банк»

▪️Акционерный капитал TCS Group состоит из акций А и В, каждая из которых дает право на 1 и 10 голосов соответственно. Акции типа В полностью принадлежат основателю Олегу Тинькову, на бирже торгуются только акции типа А.

▪️SPO: В конце июня этого года TCS Group провела SPO акций типа А по цене $18 за штуку (1134р.), что примерно соответствует текущим котировкам.

▪️Контроль: На данный момент ~40% акций TCS Group (87% голосов) контролируются самим Олегом Тиньковым.

На мой взгляд, акции холдинга способны показать положительную динамику в ближайшие пару лет👇

▪️Ключевые характеристики:

▫️Один из самых эффективных банков в секторе: рентабельность доходов 74%(против 63% и 44% у сбера и втб)

▫️Высокие темпы роста: +40% доходов г/г (~6-7% у сбера и втб)

▫️Компромиссная дивидендная политика(дд.4,6%): 30% чистой прибыли по мсфо (банку нужен капитал для поддержания высоких темпов роста).

▪️Стоимостные показатели(LTM):

▫️P/E = 6.8 (~6,5 у сбера и втб)

▫️P/BV = 2.7 (1.2 и 0,7 у сбера и втб ) - для классического банка это дорого, но Тинькофф это не просто банк, а банк + IT компания, поэтому наибольшую ценность для рынка представляет рост и эффективность, чем "дороговизна" по капиталу.

По итогам 2019г. группа ожидает получить около 35+ млрд.р. чистой прибыли (+29% г/г), если смотреть показатель до вычета резервов, то хорошо видно, как банк пошел на взлет, картина почти вертикального роста одновременно радует и пугает. Сейчас банк пришел почти во все российские города (1087 из 1113), представители банка работают даже в некоторых поселках и станицах 👨🏻🌾.

▪️Расчетная модель динамики котировок(рисунок👇):

▫️Темы роста доходов(выручки): 30% в 2020 и 20% 2021г. - ожидаю постепенного замедления темпов с текущих 40%

▫️Рентабельность доходов: 74% - текущий уровень

▫️P/E = 6.5 - уровень стабильных сбера/втб

Чистая прибыль в 2021г. достигнет 54 млрд.р., котировки выйдут на 1700-1800р.(P/E 6.5), дальнейшие темпы роста упадут до среднерыночных 5-10%, банк увеличит payout до 50% (дд. 7,5%).

💡С учетом дивидендов потенциальная доходность расписок TCS Group на горизонте ближайших 2 лет может составить ~20% г-х (цель: 1700-1800 р.)

#tcsg

{kind=link}

TCS Group. мсфо отчет за 2019г.

▪️Банк опубликовал сильные результаты:

за 2019г.:

▫️Доходы от банковской деятельности (%+комис): 146 млрд.р. (+40%)

▫️Дорезервная рентабельность: 73% vs 74% в 18г.

▫️Расходы на резервы: 27 млрд.р. (+131%)

▫️Акционерный капитал: 96 млрд.р. (+128%)

▫️Чистая прибыль: 36 млрд.р. (+33%)

▫️Целевая(расчетная) чистая прибыль: 36 млрд.р. (+40%)

▫️Прогноз банка по прибыли за 2020г: не менее 42 млрд руб.

▫️Мой прогноз прибыли за 2020г: 46 млрд руб.

▪️Стоимостные показатели с учетом растущего на 40% г/г бизнеса выглядят привлекательно:

▫️P/Bv = 2.5

▫️P/E2019 =6.7

▫️P/E2020 (чп 42 млрд.р.)=5.8

▫️P/E2021 (чп 55 млрд.р.)=4.4

▪️Банк планирует продолжить распределять до 30% прибыли на дивиденды, что само по себе является позитивным фактом и позволяет надеяться на их дальнейший рост:

▫️за 2019г.: 0,21$(дд. 1,23%)

▫️за 2020г.(payout 30%, чп 42 млрд.р.): 63р.(дд. 4.3%)

▫️за 2021г.(payout 30%, чп 55 млрд.р.): 83р.(дд. 5.2%)

💡Моя инвестиционная идея от декабря прошлого года продолжает быть актуальна(ссылка), интересно, что за это время котировки успели досрочно выполнить цель на 2020г. (~1500 р.) и вернуться обратно🤦🙂 Продолжаю сохранять позицию в расписках.

♻️Обновляю расчетные графики с учетом новых вводных:

▫️рост выручки в 2020 и 21г. = 30% и 20% соотв.

▫️дорезервная рентабельность: 73%

▫️рыночная оценка по P/E в 20-21: 6.5

#tcsg

▪️Банк опубликовал сильные результаты:

за 2019г.:

▫️Доходы от банковской деятельности (%+комис): 146 млрд.р. (+40%)

▫️Дорезервная рентабельность: 73% vs 74% в 18г.

▫️Расходы на резервы: 27 млрд.р. (+131%)

▫️Акционерный капитал: 96 млрд.р. (+128%)

▫️Чистая прибыль: 36 млрд.р. (+33%)

▫️Целевая(расчетная) чистая прибыль: 36 млрд.р. (+40%)

▫️Прогноз банка по прибыли за 2020г: не менее 42 млрд руб.

▫️Мой прогноз прибыли за 2020г: 46 млрд руб.

▪️Стоимостные показатели с учетом растущего на 40% г/г бизнеса выглядят привлекательно:

▫️P/Bv = 2.5

▫️P/E2019 =6.7

▫️P/E2020 (чп 42 млрд.р.)=5.8

▫️P/E2021 (чп 55 млрд.р.)=4.4

▪️Банк планирует продолжить распределять до 30% прибыли на дивиденды, что само по себе является позитивным фактом и позволяет надеяться на их дальнейший рост:

▫️за 2019г.: 0,21$(дд. 1,23%)

▫️за 2020г.(payout 30%, чп 42 млрд.р.): 63р.(дд. 4.3%)

▫️за 2021г.(payout 30%, чп 55 млрд.р.): 83р.(дд. 5.2%)

💡Моя инвестиционная идея от декабря прошлого года продолжает быть актуальна(ссылка), интересно, что за это время котировки успели досрочно выполнить цель на 2020г. (~1500 р.) и вернуться обратно🤦🙂 Продолжаю сохранять позицию в расписках.

♻️Обновляю расчетные графики с учетом новых вводных:

▫️рост выручки в 2020 и 21г. = 30% и 20% соотв.

▫️дорезервная рентабельность: 73%

▫️рыночная оценка по P/E в 20-21: 6.5

#tcsg

{kind=link}

TCS Group: мсфо за 1кв. 2020г.

🔹️сильные показатели на дорезервном уровне (кв/кв):

▫️доходы от банковской деятельности (%+комис): 41.7 млрд.р. (+36%)

▫️дорезервная рентабельность: 74%(без изменений)

🔹кратный рост расходов на резервы: 15.7 млрд.р. (+227%)‼️

одной из причин роста резервов является переход на новый стандарт оценки по которому учет ведется по ожидаемым, а не по уже понесенным потерям.

🔹повышенные темпы роста прибыли сохраняются:

▫️чистая прибыль: 9 млрд.р. (+26%) или 38 млрд.р. LTM

▫️целевая(расчетная) чистая прибыль: 10.3 млрд.р. (+37%)

❌отозван прогноз по прибыли на 2020г.(не менее 42 млрд руб.), банк теперь просто ожидает оставаться прибыльным в этом году.

💡По моим расчетам банк в моменте способен зарабатывать около 38,5 млрд.р. прибыли, но как будет развиваться ситуация в этом году сказать действительно сложно.

Дивидендам быть: TCS Group утвердил дивиденды за первый квартал (0.14$/гдр) и подтвердил актуальность собственной дивидендной политики(payout <= 30%), соблюдение которой будет происходить с учетом потребности в капитале.

🔹Несмотря на повышенную оценку по капиталу, P/E для растущего банка выглядит интересно:

▫️P/Bv = 2.1

▫️P/E_LTM =5.4

💡Моя инвестиционная идея от декабря прошлого года продолжает быть актуальна(ссылка), но с учетом вирусного фактора предполагаю, что годовые темпы доходов банка в 2020-21гг. снизятся с 40% до ~20%, а целевая котировка при справедливом P/E ~6.0 на конец 2021г. составит 1541р.(+51%)

♻️предполагаемая траектория целевой котировки с учетом новых вводных👇:

▫️рост выручки в 2020 и 21г. = +20%

▫️дорезервная рентабельность: 73%

▫️целевая рыночная оценка по P/E в 20-21: 6.0

#tcsg

🔹️сильные показатели на дорезервном уровне (кв/кв):

▫️доходы от банковской деятельности (%+комис): 41.7 млрд.р. (+36%)

▫️дорезервная рентабельность: 74%(без изменений)

🔹кратный рост расходов на резервы: 15.7 млрд.р. (+227%)‼️

одной из причин роста резервов является переход на новый стандарт оценки по которому учет ведется по ожидаемым, а не по уже понесенным потерям.

🔹повышенные темпы роста прибыли сохраняются:

▫️чистая прибыль: 9 млрд.р. (+26%) или 38 млрд.р. LTM

▫️целевая(расчетная) чистая прибыль: 10.3 млрд.р. (+37%)

❌отозван прогноз по прибыли на 2020г.(не менее 42 млрд руб.), банк теперь просто ожидает оставаться прибыльным в этом году.

💡По моим расчетам банк в моменте способен зарабатывать около 38,5 млрд.р. прибыли, но как будет развиваться ситуация в этом году сказать действительно сложно.

Дивидендам быть: TCS Group утвердил дивиденды за первый квартал (0.14$/гдр) и подтвердил актуальность собственной дивидендной политики(payout <= 30%), соблюдение которой будет происходить с учетом потребности в капитале.

🔹Несмотря на повышенную оценку по капиталу, P/E для растущего банка выглядит интересно:

▫️P/Bv = 2.1

▫️P/E_LTM =5.4

💡Моя инвестиционная идея от декабря прошлого года продолжает быть актуальна(ссылка), но с учетом вирусного фактора предполагаю, что годовые темпы доходов банка в 2020-21гг. снизятся с 40% до ~20%, а целевая котировка при справедливом P/E ~6.0 на конец 2021г. составит 1541р.(+51%)

♻️предполагаемая траектория целевой котировки с учетом новых вводных👇:

▫️рост выручки в 2020 и 21г. = +20%

▫️дорезервная рентабельность: 73%

▫️целевая рыночная оценка по P/E в 20-21: 6.0

#tcsg

{kind=link}

🔹Банк обладает хорошим запасом прочности👆:

◽процент резервирования кредитного портфеля хоть и составляет повышенные 16%, но пока находится ниже своих исторических максимумов(девальвационные шоки 2014г и 2018г.)

◽нагрузка на капитал (фин.плечо) достаточно комфортная(5.3) и даже ниже чем у Сбербанка(6.0) и ВТБ(8.6)

#tcsg

◽процент резервирования кредитного портфеля хоть и составляет повышенные 16%, но пока находится ниже своих исторических максимумов(девальвационные шоки 2014г и 2018г.)

◽нагрузка на капитал (фин.плечо) достаточно комфортная(5.3) и даже ниже чем у Сбербанка(6.0) и ВТБ(8.6)

#tcsg

TCS Group - новый относительный максимум

Интересное раскрытие стоимости можно наблюдать в расписках TCS(Тинькофф-банк), которые поломали свой трехлетный коридор относительно обыкновенных акций лидера сектора - Сбербанка:

-уровень сопротивления: Сбербанк х7.00

-уровень поддержки: Сбербанк х4.25

💡Удивительно, что это произошло в столь непростое для финансового сектора время, тем более, в акциях частного банка, ориентированного на потребительское кредитование...

💡Причиной опережающего роста распиок TCS может являться потенциальная продажа его акций крупному игроку, наиболее вероятным претендентом может стать Yandex.

#tcsg

Интересное раскрытие стоимости можно наблюдать в расписках TCS(Тинькофф-банк), которые поломали свой трехлетный коридор относительно обыкновенных акций лидера сектора - Сбербанка:

-уровень сопротивления: Сбербанк х7.00

-уровень поддержки: Сбербанк х4.25

💡Удивительно, что это произошло в столь непростое для финансового сектора время, тем более, в акциях частного банка, ориентированного на потребительское кредитование...

💡Причиной опережающего роста распиок TCS может являться потенциальная продажа его акций крупному игроку, наиболее вероятным претендентом может стать Yandex.

#tcsg

Квартальный обзор портфеля + идеи

О портфеле

▪️Старт: 25.12.19

▪️Стратегия: только акции, только лонг, минимум сделок, горизонт 1 год.

▪️Доходность портфеля: -5.1%(онлайн)

▪️Доходность индекса мосбиржи + дивиденды(ETF SBMX): -8.3%

Спустя полгода интересно вспомнить свои мысли на 2020г.:

25.12.19:."..рост индекса Мосбиржи вряд ли сможет превысить 10-15%"

01.04.20:."..кратного снижения рынка не произойдет"

💡Как видно, сделанные прогнозы в целом соответствовали динамике рынка(etf sbmx), максимальный рост которого с 25 декабря составил 8%, а с 1 апреля по 30 июня индекс прибавил 12%.

❗Здесь хочу сразу сказать, что я ни в коем случае не позиционирую себя в качестве гуру-предсказателя, любые сделанные прогнозы всегда останутся просто прогнозами.

По итогам полугодия портфель обогнал индекс, но есть желание улучшить результат, поэтому делаю серию обменов:

1)продажа TCS/покупка АФК Система - акции двух компаний хорошо отскочили, но мне кажется, что с этих уровней шансов продолжить рост больше у Системы.

2)продажа ТГК-1/покупка Эталон - здесь просто меняю недорогой актив на еще более дешевый.

3)продажа ГАЗ ап/покупка Сургутнефтегаз ао - риск-история с дивидендами ГАЗа не сработала, поэтому просто меняю данную позицию на еще более упавшие обыкновенные акции Сургутнефтегаза в которых сохраняются шансы на очередной вынос.

🔹Краткое описания позиций:

▪️АФК Система - данная идея уже была представлена на канале ранее, ключевой фактор роста - снижение долга/увеличение стоимости активов группы.

▪️Роснефть/Газпрнефть - из-за всем известных событий акции сильно упали, идей для роста дивидендов сейчас нет, продавать поздно, поэтому позиции остаются как есть.

▪️ВТБ - ситуация аналогична нефтяному сектору, из-за вирусного фактора рост прибыли(дивидендов) откладывается.

▪️Самараэнерго ап - позиция с повышенным риском, один из самых дешевых сбытов в секторе, кэш на счетах = капитализации, подробней про данную историю писал здесь.

▪️Сургутнефтегаз ао - еще одна позиция с повышенным уровнем риска, ключевая ставка на продолжение развития ситуации со скупкой акций.

🔹Доходность инвестиционных идей:

▪️открытых (не учитываются в портфеле):

▫️ВТБ (+2%)

▫️Газпром (-2%)

▫️Газпром нефть (+3.5%)

▫️АФК Система (+18%)

▪️закрытых в этом году:

✅ОГК-2 (+51%)

✅ТГК-1 (+24%)

✅TCS гдр (+25%) - закрываю сегодня данную идею в связи с достижением расписками целевого уровня (1300-1500р.)

Данный портфель в режиме онлайн здесь.

#портфель2020 #tcsg

О портфеле

▪️Старт: 25.12.19

▪️Стратегия: только акции, только лонг, минимум сделок, горизонт 1 год.

▪️Доходность портфеля: -5.1%(онлайн)

▪️Доходность индекса мосбиржи + дивиденды(ETF SBMX): -8.3%

Спустя полгода интересно вспомнить свои мысли на 2020г.:

25.12.19:."..рост индекса Мосбиржи вряд ли сможет превысить 10-15%"

01.04.20:."..кратного снижения рынка не произойдет"

💡Как видно, сделанные прогнозы в целом соответствовали динамике рынка(etf sbmx), максимальный рост которого с 25 декабря составил 8%, а с 1 апреля по 30 июня индекс прибавил 12%.

❗Здесь хочу сразу сказать, что я ни в коем случае не позиционирую себя в качестве гуру-предсказателя, любые сделанные прогнозы всегда останутся просто прогнозами.

По итогам полугодия портфель обогнал индекс, но есть желание улучшить результат, поэтому делаю серию обменов:

1)продажа TCS/покупка АФК Система - акции двух компаний хорошо отскочили, но мне кажется, что с этих уровней шансов продолжить рост больше у Системы.

2)продажа ТГК-1/покупка Эталон - здесь просто меняю недорогой актив на еще более дешевый.

3)продажа ГАЗ ап/покупка Сургутнефтегаз ао - риск-история с дивидендами ГАЗа не сработала, поэтому просто меняю данную позицию на еще более упавшие обыкновенные акции Сургутнефтегаза в которых сохраняются шансы на очередной вынос.

🔹Краткое описания позиций:

▪️АФК Система - данная идея уже была представлена на канале ранее, ключевой фактор роста - снижение долга/увеличение стоимости активов группы.

▪️Роснефть/Газпрнефть - из-за всем известных событий акции сильно упали, идей для роста дивидендов сейчас нет, продавать поздно, поэтому позиции остаются как есть.

▪️ВТБ - ситуация аналогична нефтяному сектору, из-за вирусного фактора рост прибыли(дивидендов) откладывается.

▪️Самараэнерго ап - позиция с повышенным риском, один из самых дешевых сбытов в секторе, кэш на счетах = капитализации, подробней про данную историю писал здесь.

▪️Сургутнефтегаз ао - еще одна позиция с повышенным уровнем риска, ключевая ставка на продолжение развития ситуации со скупкой акций.

🔹Доходность инвестиционных идей:

▪️открытых (не учитываются в портфеле):

▫️ВТБ (+2%)

▫️Газпром (-2%)

▫️Газпром нефть (+3.5%)

▫️АФК Система (+18%)

▪️закрытых в этом году:

✅ОГК-2 (+51%)

✅ТГК-1 (+24%)

✅TCS гдр (+25%) - закрываю сегодня данную идею в связи с достижением расписками целевого уровня (1300-1500р.)

Данный портфель в режиме онлайн здесь.

#портфель2020 #tcsg

{kind=link}

TCS Group: мсфо за 2кв. 2020г. - тень Яндекса

6м20/6м19:

▫️доходы: 84 млрд.р. (+25%)

▫️дорезервная рентабельность: 74%(без изменений)

▫️чистая прибыль: 19.26 млрд.р.(+25%)

▫️расчетная(целевая) прибыль: 20.8 млрд.р.(+26%)

💰Дивиденды за II квартал: 0.2$(~14.7р.)

❗Прибыль банка впервые с 2014г может показать негативную динамику(-3%): собственной прогноз банка по прибыли на 2020г. снижен до 30-35 млрд.р.(2019г: 36 млрд.р.)

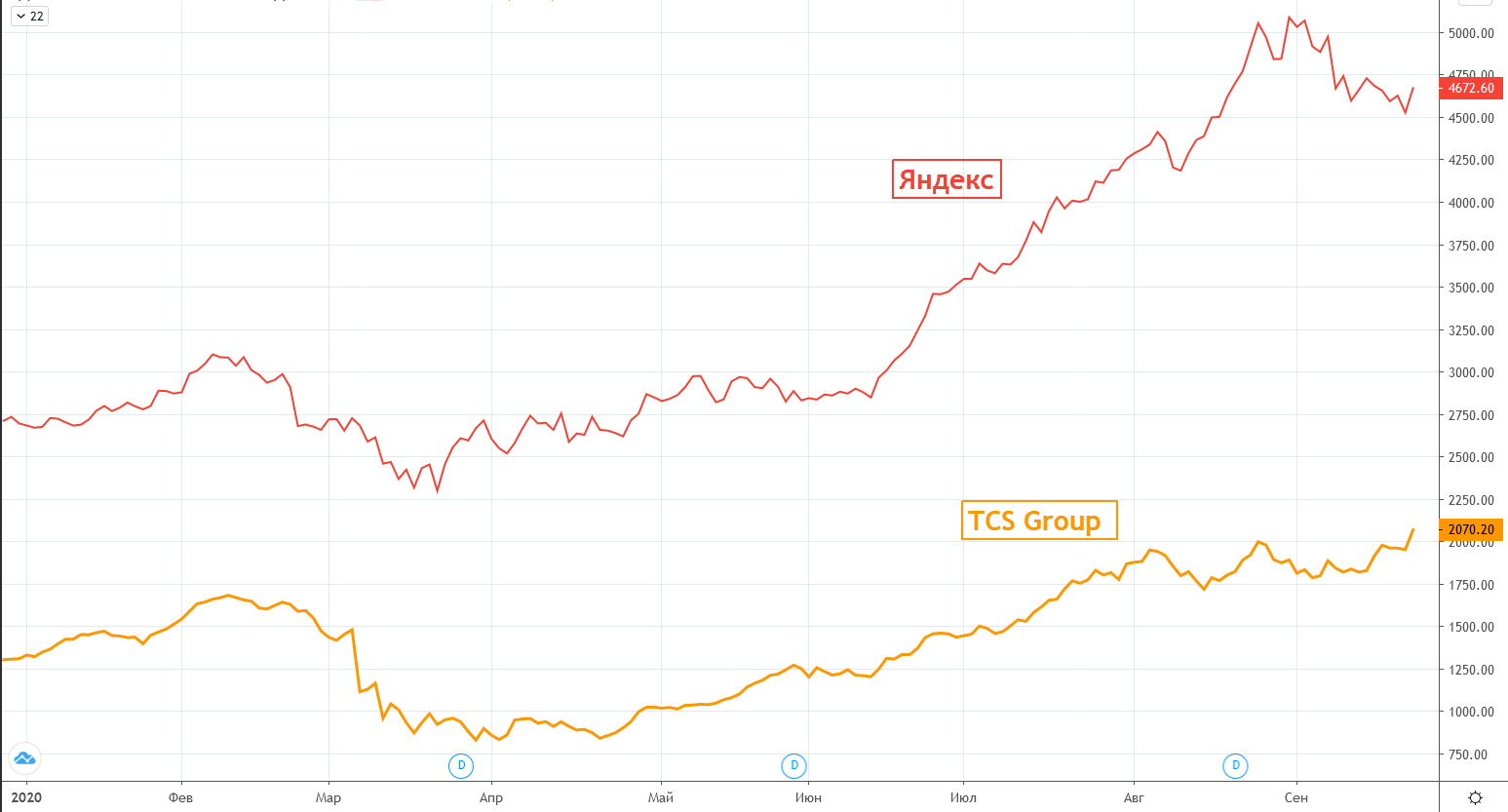

💡В 2014-15г. банк уже показывал негативную динамику прибыли, после чего начался новый этап роста, повторится ли V-образный сценарий в этот раз сказать сложно, но историческая оценка стоимости акций банка уже сейчас находится на максимальном уровне как в абсолютном(1955р/акц), так и в относительном выражении (P/E ~10)👇

💡Мощный рост котировок акций IT-сектора(Yandex, Mailru) на фоне замедляющихся фин.показателей является главным трендом этого года, очевидно, что положительная динамика расписок TCS тоже стала его частью, классические банковские подходы к оценке справедливой стоимости группы стали работать хуже и постепенно смещаются в сторону более дорогого IT-сектора👇

❗С начала лета корреляция котировок TCS и Сбербанка составила 0.54(очень слабо), а TCS и Yandex 0.98(очень сильно) - акции двух компаний стали жить по единым правилам.

#tcsg

6м20/6м19:

▫️доходы: 84 млрд.р. (+25%)

▫️дорезервная рентабельность: 74%(без изменений)

▫️чистая прибыль: 19.26 млрд.р.(+25%)

▫️расчетная(целевая) прибыль: 20.8 млрд.р.(+26%)

💰Дивиденды за II квартал: 0.2$(~14.7р.)

❗Прибыль банка впервые с 2014г может показать негативную динамику(-3%): собственной прогноз банка по прибыли на 2020г. снижен до 30-35 млрд.р.(2019г: 36 млрд.р.)

💡В 2014-15г. банк уже показывал негативную динамику прибыли, после чего начался новый этап роста, повторится ли V-образный сценарий в этот раз сказать сложно, но историческая оценка стоимости акций банка уже сейчас находится на максимальном уровне как в абсолютном(1955р/акц), так и в относительном выражении (P/E ~10)👇

💡Мощный рост котировок акций IT-сектора(Yandex, Mailru) на фоне замедляющихся фин.показателей является главным трендом этого года, очевидно, что положительная динамика расписок TCS тоже стала его частью, классические банковские подходы к оценке справедливой стоимости группы стали работать хуже и постепенно смещаются в сторону более дорогого IT-сектора👇

❗С начала лета корреляция котировок TCS и Сбербанка составила 0.54(очень слабо), а TCS и Yandex 0.98(очень сильно) - акции двух компаний стали жить по единым правилам.

#tcsg

{kind=link}

"Яндекс" договорился о покупке TCS Group

МОСКВА, 22 сентября. /ТАСС/. "Яндекс" договорился с TCS Group - головной структуры "Тинькофф банка" - о покупке кредитной организации, говорится в сообщении TCS Group на Лондонской бирже.

Сумма сделки составит $5,48 млрд, или $27,64 за акцию банка. прайм

Самая логичная и ожидаемая сделка этого года, наконец, произошла👏

После развода Сбера с Яндексом потенциальная покупка TCS Яндексом многими предвиделась, в т.ч. и мной, а высокая корреляция их акций с начала лета (коэффициент 0.98) выступала дополнительным сигналом о приближении сделки.

Теперь все довольны - Яндекс получит мощное финтех решение взамен проданного Сберу "Яндекс.деньги", а акционеры TCS хорошую оценку своих акций💰

#tcsg #yndx

МОСКВА, 22 сентября. /ТАСС/. "Яндекс" договорился с TCS Group - головной структуры "Тинькофф банка" - о покупке кредитной организации, говорится в сообщении TCS Group на Лондонской бирже.

Сумма сделки составит $5,48 млрд, или $27,64 за акцию банка. прайм

Самая логичная и ожидаемая сделка этого года, наконец, произошла👏

После развода Сбера с Яндексом потенциальная покупка TCS Яндексом многими предвиделась, в т.ч. и мной, а высокая корреляция их акций с начала лета (коэффициент 0.98) выступала дополнительным сигналом о приближении сделки.

Теперь все довольны - Яндекс получит мощное финтех решение взамен проданного Сберу "Яндекс.деньги", а акционеры TCS хорошую оценку своих акций💰

#tcsg #yndx

{kind=link}

Квартальный обзор портфеля акций по итогам 9 мес.

О портфеле

▪️Старт: 25.12.19

▪️Стратегия: только акции, только лонг, минимум сделок, горизонт 1 год.

▪️Доходность портфеля с начала года: +5.9%(онлайн)

▪️Полная доходность индекса мосбиржи с начала года (ETF SBMX): -0.5%

Удалось обогнать индекс и выйти в плюс: несмотря на высокую стартовую долю наиболее слабых секторов этого года (нефтегаз + банки), доходность портфеля опередила индекс и находится в положительной зоне. Главными локомотивами портфеля, вытащившими доходность в плюс стали акции АФК "Система" и Группы "Эталон", их включение в портфель 3 мес. назад оказалось правильным и своевременным решением💪

Новые сделки: традиционно, раз в квартал провожу анализ портфеля на предмет оптимизации его структуры с учетом текущей рыночной ситуации. Это будет последнее в этом году изменение структуры т.к. в конце декабря будут подведены итоги его работы, итак:

🆕"Обмен Роснефть на Газпром нефть" - акции Роснефти являются самыми дорогими в секторе, на высокий разрыв в котировках двух компаний я обращал ранее, фундаментальных причин для такой разницы в оценке нет, поэтому делаю ставку на снижение дисконта. Данный обмен позволит остаться в секторе, а фиксация убытка в Роснефти будет компенсирована хорошим коэффициентом обмена ROSN/SIBN.

Инвестиционное обоснование позиций осталось без изменений:

▫️АФК Система - ставка на снижение рыночной недооценки к сча корпорации благодаря росту стоимости активов и их продажи (IPO), подробней.

▫️Газпрнефть - из-за всем известных событий акции сильно упали, идей для роста дивидендов сейчас нет, продавать поздно, поэтому позиция остается как есть.

▫️ВТБ - ситуация аналогична нефтяному сектору, из-за вирусного фактора рост прибыли(дивидендов) откладывается.

▫️Самараэнерго ап - позиция с повышенным риском, акция стоит очень дешево(подробней), весь негатив от бездивидендности уже в цене, история из категории "а вдруг заплатят".

▫️Сургутнефтегаз ао - еще одна позиция с повышенным уровнем риска, ставка на продолжение развития ситуации со скупкой акций.

Портфель в режиме онлайн здесь

#портфель2020 #tcsg

О портфеле

▪️Старт: 25.12.19

▪️Стратегия: только акции, только лонг, минимум сделок, горизонт 1 год.

▪️Доходность портфеля с начала года: +5.9%(онлайн)

▪️Полная доходность индекса мосбиржи с начала года (ETF SBMX): -0.5%

Удалось обогнать индекс и выйти в плюс: несмотря на высокую стартовую долю наиболее слабых секторов этого года (нефтегаз + банки), доходность портфеля опередила индекс и находится в положительной зоне. Главными локомотивами портфеля, вытащившими доходность в плюс стали акции АФК "Система" и Группы "Эталон", их включение в портфель 3 мес. назад оказалось правильным и своевременным решением💪

Новые сделки: традиционно, раз в квартал провожу анализ портфеля на предмет оптимизации его структуры с учетом текущей рыночной ситуации. Это будет последнее в этом году изменение структуры т.к. в конце декабря будут подведены итоги его работы, итак:

🆕"Обмен Роснефть на Газпром нефть" - акции Роснефти являются самыми дорогими в секторе, на высокий разрыв в котировках двух компаний я обращал ранее, фундаментальных причин для такой разницы в оценке нет, поэтому делаю ставку на снижение дисконта. Данный обмен позволит остаться в секторе, а фиксация убытка в Роснефти будет компенсирована хорошим коэффициентом обмена ROSN/SIBN.

Инвестиционное обоснование позиций осталось без изменений:

▫️АФК Система - ставка на снижение рыночной недооценки к сча корпорации благодаря росту стоимости активов и их продажи (IPO), подробней.

▫️Газпрнефть - из-за всем известных событий акции сильно упали, идей для роста дивидендов сейчас нет, продавать поздно, поэтому позиция остается как есть.

▫️ВТБ - ситуация аналогична нефтяному сектору, из-за вирусного фактора рост прибыли(дивидендов) откладывается.

▫️Самараэнерго ап - позиция с повышенным риском, акция стоит очень дешево(подробней), весь негатив от бездивидендности уже в цене, история из категории "а вдруг заплатят".

▫️Сургутнефтегаз ао - еще одна позиция с повышенным уровнем риска, ставка на продолжение развития ситуации со скупкой акций.

Портфель в режиме онлайн здесь

#портфель2020 #tcsg

{kind=link}

TCS Group мсфо за 3кв. 2020г. - на пути к новым рекордам

мощный рост показателей по всем фронтам(9м20/9м19):

▫️доходы: 127 млрд.р. (+20%)

▫️дорезервная рентабельность: 76%(без изменений)

▫️чистая прибыль: 32 млрд.р.(+27%)

▫️расчетная(целевая) прибыль: 32 млрд.р.(+20%)

💰Дивиденды за III квартал: 0.25$(~19.2р.)

Несмотря на все сложности этого года, банк сумел добиться роста прибыли на 27%, что практически уже гарантирует достижение собственного прогноза в 30-35 млрд.р. по итогам 2020г.

💡TCS на фоне существенного роста расходов на резервы удалось не только сохранить прибыль, но и обеспечить ее положительную динамику👏🏻💪

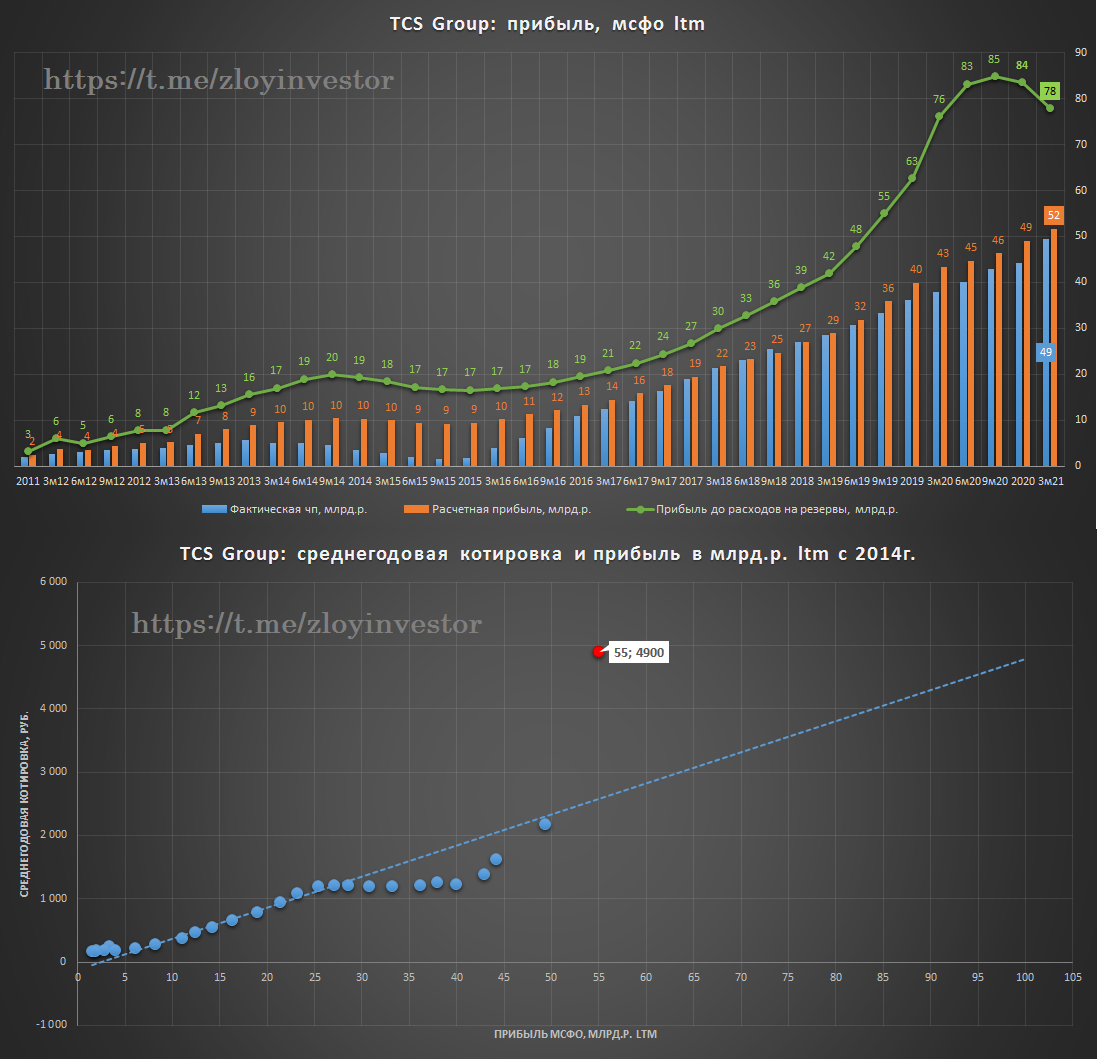

Банк стоит дорого, но может стоить еще дороже: текущее P/E равно 10, что исторически всегда выступало его предельной оценкой(график) 👇

💡здесь стоит помнить про высокую дорезервную прибыль в 67 млрд.р.(+50% за 9м20), ltm оценка банка по которой равна всего 5 P/E. При нормализации экономической ситуации есть шанс на снижение уровня резервирования, что может в моменте обеспечить рост годовой прибыли до 57 млрд.р. (P/E 7.7)

#tcsg

мощный рост показателей по всем фронтам(9м20/9м19):

▫️доходы: 127 млрд.р. (+20%)

▫️дорезервная рентабельность: 76%(без изменений)

▫️чистая прибыль: 32 млрд.р.(+27%)

▫️расчетная(целевая) прибыль: 32 млрд.р.(+20%)

💰Дивиденды за III квартал: 0.25$(~19.2р.)

Несмотря на все сложности этого года, банк сумел добиться роста прибыли на 27%, что практически уже гарантирует достижение собственного прогноза в 30-35 млрд.р. по итогам 2020г.

💡TCS на фоне существенного роста расходов на резервы удалось не только сохранить прибыль, но и обеспечить ее положительную динамику👏🏻💪

Банк стоит дорого, но может стоить еще дороже: текущее P/E равно 10, что исторически всегда выступало его предельной оценкой(график) 👇

💡здесь стоит помнить про высокую дорезервную прибыль в 67 млрд.р.(+50% за 9м20), ltm оценка банка по которой равна всего 5 P/E. При нормализации экономической ситуации есть шанс на снижение уровня резервирования, что может в моменте обеспечить рост годовой прибыли до 57 млрд.р. (P/E 7.7)

#tcsg

{kind=link}

TCS Group мсфо 2020г. - мощно и дорого

Рост по всем фронтам:

▫️доходы: 194 млрд.р. (+21%)

▫️чистая прибыль: 44 млрд.р.(+22%)

▫️расчетная прибыль с учетом страхования: 49 млрд.р.(+23%)

▫️дивиденды за IV квартал: 0.24$(~17.6р.):

💡Несмотря на хороший рост показателей в абсолюте, годовые темпы роста доходов снизились относительно 2019г. более чем в два раза (с 45% до 21%).

⚡"ТИНЬКОФФ" ПЛАНИРУЕТ ПРИОСТАНОВИТЬ ВЫПЛАТУ ДИВИДЕНДОВ В 2021 ГОДУ, ЧАСТЬ НАКОПЛЕННОГО КАПИТАЛА НАПРАВИТ НА ОБРАТНЫЙ ВЫКУП ДО 1 МЛН ГДР - ГРУППА

⚡ГРУППА "ТИНЬКОФФ" ОЖИДАЕТ ЧИСТУЮ ПРИБЫЛЬ ПО МСФО В 2021 ГОДУ НЕ МЕНЕЕ 55 МЛРД РУБ - КОМПАНИЯ

Банк стоит дорого, адекватных 10 по P/E при текущих темпах роста(+24% г/г) банк достигнет только по итогам 2022-23г.:

▫️P/E2020 = 16.8

▫️P/E2021 = 13.5(чп. 55 млрд.р.)

▫️P/E2022 = 10.9(чп. 68 млрд.р.)

▫️P/E2023 = 8.8(чп. 85 млрд.р.)

💡Высокий интерес к растущим компаниям поломал исторические границы и существенно увеличил котировки акций TCS, которые по аналогии с акциями Yandex, Mailru и Ozon теперь во многом отражают положительные ожидания роста бизнеса на горизонте ближайших 3-10 лет.

#tcsg

Рост по всем фронтам:

▫️доходы: 194 млрд.р. (+21%)

▫️чистая прибыль: 44 млрд.р.(+22%)

▫️расчетная прибыль с учетом страхования: 49 млрд.р.(+23%)

▫️дивиденды за IV квартал: 0.24$(~17.6р.):

💡Несмотря на хороший рост показателей в абсолюте, годовые темпы роста доходов снизились относительно 2019г. более чем в два раза (с 45% до 21%).

⚡"ТИНЬКОФФ" ПЛАНИРУЕТ ПРИОСТАНОВИТЬ ВЫПЛАТУ ДИВИДЕНДОВ В 2021 ГОДУ, ЧАСТЬ НАКОПЛЕННОГО КАПИТАЛА НАПРАВИТ НА ОБРАТНЫЙ ВЫКУП ДО 1 МЛН ГДР - ГРУППА

⚡ГРУППА "ТИНЬКОФФ" ОЖИДАЕТ ЧИСТУЮ ПРИБЫЛЬ ПО МСФО В 2021 ГОДУ НЕ МЕНЕЕ 55 МЛРД РУБ - КОМПАНИЯ

Банк стоит дорого, адекватных 10 по P/E при текущих темпах роста(+24% г/г) банк достигнет только по итогам 2022-23г.:

▫️P/E2020 = 16.8

▫️P/E2021 = 13.5(чп. 55 млрд.р.)

▫️P/E2022 = 10.9(чп. 68 млрд.р.)

▫️P/E2023 = 8.8(чп. 85 млрд.р.)

💡Высокий интерес к растущим компаниям поломал исторические границы и существенно увеличил котировки акций TCS, которые по аналогии с акциями Yandex, Mailru и Ozon теперь во многом отражают положительные ожидания роста бизнеса на горизонте ближайших 3-10 лет.

#tcsg

{kind=link}

TCS Group мсфо 1кв.21 - растет и стоит как IT-компания

квартальные показатели вышли ожидаемо сильными:

▫️доходы: 56.5 млрд.р. (+22%)

▫️чистая прибыль: 14.2 млрд.р.(+57%)

▫️расчетная прибыль: 14 млрд.р.(+23%)

💡доля % доходов в структуре выручки банка продолжает снижение и по итогам квартала составила ~62% против 68% в 1кв.20г., по итогам года банк прогнозирует ее снижение ниже 60%.

✔️Банк подтвердил собственный прогноз прибыли в 2021г. на уровне не менее 55 млрд.р.(P/E`21 = 17.8)

💡Котировки TCS перешли в "IT-лигу": последние 3 года акции при темпах прибыли +40% г/г стоили около 7-8 по P/E, сейчас при темпах прибыли на уровне 24% г/г коэффициент P/E вырос более чем в два раза и = 20, вдобавок, акции TCS все чаще стали коррелировать котировками Yandex.

Рынок в этом году признал TCS полноценной IT-историей и теперь готов прайсить его акции по более дорогим коэффициентам сектора, относительно которого котировки банка смотрятся справедливо.

#tcsg

квартальные показатели вышли ожидаемо сильными:

▫️доходы: 56.5 млрд.р. (+22%)

▫️чистая прибыль: 14.2 млрд.р.(+57%)

▫️расчетная прибыль: 14 млрд.р.(+23%)

💡доля % доходов в структуре выручки банка продолжает снижение и по итогам квартала составила ~62% против 68% в 1кв.20г., по итогам года банк прогнозирует ее снижение ниже 60%.

✔️Банк подтвердил собственный прогноз прибыли в 2021г. на уровне не менее 55 млрд.р.(P/E`21 = 17.8)

💡Котировки TCS перешли в "IT-лигу": последние 3 года акции при темпах прибыли +40% г/г стоили около 7-8 по P/E, сейчас при темпах прибыли на уровне 24% г/г коэффициент P/E вырос более чем в два раза и = 20, вдобавок, акции TCS все чаще стали коррелировать котировками Yandex.

Рынок в этом году признал TCS полноценной IT-историей и теперь готов прайсить его акции по более дорогим коэффициентам сектора, относительно которого котировки банка смотрятся справедливо.

#tcsg

{kind=link}

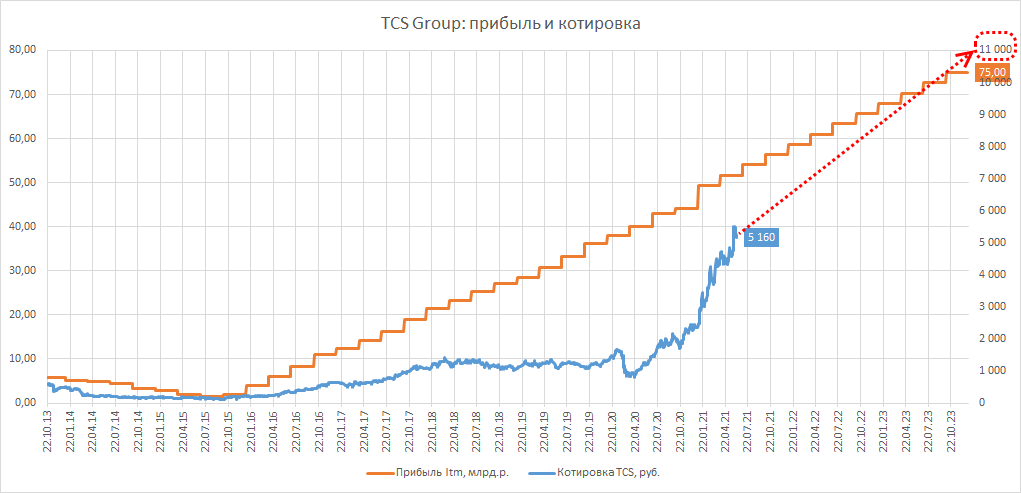

Капитализация Тинькофф к 2023г. может вырасти более чем в два раза

Олег Тиньков на своей странице в Facebook: "..я верю, что капитализация Тинькофф в ближайшие пару лет достигнет 30 млрд долларов".

С учетом того, что ранее в апреле банк анонсировал достижение в 2023г. не менее 75 млрд.р. прибыли, P/E группы через два года может вырасти с текущих 20 до 29, что предполагает относительно сегодняшнего курса $ стоимость акций в районе 11 т.р.(+111%).

Таким образом, Тиньков рассчитывает на рост капитализации группы не только за счет увеличения фин.показателей, но и за счет удорожанию стоимостных коэффициентов.

💡Если существующий тренд на удорожание мультипликаторов банка сохранится, то сценарий $30 млрд. капитализации при ~$1 млрд. прибыли может оказаться вполне реальным, в конце концов, ~30 годовых прибылей за растущего представителя финтех-индустрии и сегодня далеко не удивительны.

#tcsg

Олег Тиньков на своей странице в Facebook: "..я верю, что капитализация Тинькофф в ближайшие пару лет достигнет 30 млрд долларов".

С учетом того, что ранее в апреле банк анонсировал достижение в 2023г. не менее 75 млрд.р. прибыли, P/E группы через два года может вырасти с текущих 20 до 29, что предполагает относительно сегодняшнего курса $ стоимость акций в районе 11 т.р.(+111%).

Таким образом, Тиньков рассчитывает на рост капитализации группы не только за счет увеличения фин.показателей, но и за счет удорожанию стоимостных коэффициентов.

💡Если существующий тренд на удорожание мультипликаторов банка сохранится, то сценарий $30 млрд. капитализации при ~$1 млрд. прибыли может оказаться вполне реальным, в конце концов, ~30 годовых прибылей за растущего представителя финтех-индустрии и сегодня далеко не удивительны.

#tcsg

{kind=link}