МОСБИРЖА_[1/3]. На прошлой неделе была опубликована отчетность по мсфо за 2018 г:

▫️ЧП составила 19,7 млрд.р.(P/E 10.8) - произошел перелом негативной ltm динамики последних кварталов;👇

▫️Отставание фактической чп от целевой(21,5 млрд.р.) является несущественным(~9%), поэтому на хороший рост чп в будущем за счет повышения эффективности здесь можно не надеяться.

#moex

▫️ЧП составила 19,7 млрд.р.(P/E 10.8) - произошел перелом негативной ltm динамики последних кварталов;👇

▫️Отставание фактической чп от целевой(21,5 млрд.р.) является несущественным(~9%), поэтому на хороший рост чп в будущем за счет повышения эффективности здесь можно не надеяться.

#moex

{kind=link}

{kind=link}

МОСБИРЖА_[3/3]. Финансовое плечо(обязательства/капитал) с 2012 г. на историческом максимуме📶:

▫️Например, у Сбера и ВТБ данные показатели за 2018 г. равны 7,1 и 8,7 соотв. По банковским меркам у биржи просто конский дефицит капитала, но ей это можно, т.к. достаточность ее собственных средств регулируется другими нормативными актами, да и сравнивать в лоб здесь некорректно.

Просто понаблюдаем за данным показателем..

💡P/S. На мой взгляд, в моменте, акции мосбиржи имеют адекватную рыночную оценку(P/E 10.8, дд 8,20% при 89% чп мсфо) и не обладают высоким потенциалом.

#moex

▫️Например, у Сбера и ВТБ данные показатели за 2018 г. равны 7,1 и 8,7 соотв. По банковским меркам у биржи просто конский дефицит капитала, но ей это можно, т.к. достаточность ее собственных средств регулируется другими нормативными актами, да и сравнивать в лоб здесь некорректно.

Просто понаблюдаем за данным показателем..

💡P/S. На мой взгляд, в моменте, акции мосбиржи имеют адекватную рыночную оценку(P/E 10.8, дд 8,20% при 89% чп мсфо) и не обладают высоким потенциалом.

#moex

{kind=link}

Московская биржа: мсфо отчет за 2 квартал

Первое полугодие к аналогичному периоду прошлого года, млрд.р.:

▪️Количество клиентских счетов млн.шт: 4,3 (новый рекорд) 🚀

▪️Доходы(%+комис): 20 (-3%) ❗

▪️Чистая прибыль: 9 (-2%) ❗

▪️Скорректированная чп: 9,3 (-8%) ❗

⚠️Рост клиентских счетов не приводит к росту чистой прибыли:

Ключевой идеей в акциях Мосбиржи уже долгое время является рост клиентских счетов(физ+юр. лица), что, по ожиданиям должно приводить к увеличению чистой прибыли(дивидендов). По факту мы видим, что кратный рост клиентских счетов с 2016 г. практически никак не сказался на размере чистой прибыли.

⚠️Способность монетизировать активы клиентов находится на минимальном с 2012г. года значении (рентабельность активов[ROA] = 1,1%)

Грубо говоря, с каждого рубля активов, хранящихся на вашем брокерском счете биржа зарабатывает 1,1 коп., хотя еще 7 лет назад этот показатель составлял ~8 коп.

⚠️Риск по достаточности капитала находится вблизи максимальных значений

Отношение размера обязательств к собственным средствам(плечо) находится выше 30 (у банков в среднем 7-10), другими словами, имея в кармане 1 рубль, биржа взяла в долг 30 руб. Я уже ранее обращал внимание на эту особенность, но из-за биржевой специфики деятельности говорить о достижении каких-то критических значений я бы не стал. Здесь просто констатируем исторический факт.

▪️Стоимостные коэффициенты (LTM):

▫️P/E: 10,9

▫️Див.доходность (89% payout): 8,2% (див. 7,69р.)

Вполне адекватная оценка при текущих фин.показателях.

💡В целом, отчетность производит нейтральные впечатления. С учетом слабой динамики по чистой прибыли существенного потенциала для роста стоимости пока не видно.

#moex

Первое полугодие к аналогичному периоду прошлого года, млрд.р.:

▪️Количество клиентских счетов млн.шт: 4,3 (новый рекорд) 🚀

▪️Доходы(%+комис): 20 (-3%) ❗

▪️Чистая прибыль: 9 (-2%) ❗

▪️Скорректированная чп: 9,3 (-8%) ❗

⚠️Рост клиентских счетов не приводит к росту чистой прибыли:

Ключевой идеей в акциях Мосбиржи уже долгое время является рост клиентских счетов(физ+юр. лица), что, по ожиданиям должно приводить к увеличению чистой прибыли(дивидендов). По факту мы видим, что кратный рост клиентских счетов с 2016 г. практически никак не сказался на размере чистой прибыли.

⚠️Способность монетизировать активы клиентов находится на минимальном с 2012г. года значении (рентабельность активов[ROA] = 1,1%)

Грубо говоря, с каждого рубля активов, хранящихся на вашем брокерском счете биржа зарабатывает 1,1 коп., хотя еще 7 лет назад этот показатель составлял ~8 коп.

⚠️Риск по достаточности капитала находится вблизи максимальных значений

Отношение размера обязательств к собственным средствам(плечо) находится выше 30 (у банков в среднем 7-10), другими словами, имея в кармане 1 рубль, биржа взяла в долг 30 руб. Я уже ранее обращал внимание на эту особенность, но из-за биржевой специфики деятельности говорить о достижении каких-то критических значений я бы не стал. Здесь просто констатируем исторический факт.

▪️Стоимостные коэффициенты (LTM):

▫️P/E: 10,9

▫️Див.доходность (89% payout): 8,2% (див. 7,69р.)

Вполне адекватная оценка при текущих фин.показателях.

💡В целом, отчетность производит нейтральные впечатления. С учетом слабой динамики по чистой прибыли существенного потенциала для роста стоимости пока не видно.

#moex

МОСБИРЖА

мсфо за 9 мес.2019г. в млрд.р.:

▫️Выручка(% и комис.доходы): 29,3 (-5%)

▫️Чистая прибыль: 14,5 (+1%)

▫️Целевая((доходы-расходы)*0,5): 13,6 (-11%)

Странно наблюдать ситуацию, когда на фоне нулевой динамики чистой прибыли Мосбиржа объявляет о новых рекордах в своей деятельности (рост оборотов, клиентских счетов, активов и т.д.).

Рынок уже устал ждать того дня, когда достигнутые рекорды начнут конвертироваться в прибыль.

Сейчас котировки Мосбиржи прайсят увеличение доли дивидендов в прибыли + снижение % ставок, других причин для роста акций пока нет👇

▫️P/E=11.4

▫️Дивидендная доходность 2019: 7,74%(7,74 р.)

#moex

мсфо за 9 мес.2019г. в млрд.р.:

▫️Выручка(% и комис.доходы): 29,3 (-5%)

▫️Чистая прибыль: 14,5 (+1%)

▫️Целевая((доходы-расходы)*0,5): 13,6 (-11%)

Странно наблюдать ситуацию, когда на фоне нулевой динамики чистой прибыли Мосбиржа объявляет о новых рекордах в своей деятельности (рост оборотов, клиентских счетов, активов и т.д.).

Рынок уже устал ждать того дня, когда достигнутые рекорды начнут конвертироваться в прибыль.

Сейчас котировки Мосбиржи прайсят увеличение доли дивидендов в прибыли + снижение % ставок, других причин для роста акций пока нет👇

▫️P/E=11.4

▫️Дивидендная доходность 2019: 7,74%(7,74 р.)

#moex

{kind=link}

С 2000 года индекс Московской биржи никогда не показывал рост более 7 месяцев подряд, январь 2020г. является 6 зеленым месяцем, для достижения рекорда нужно закрыть январь и февраль в плюс.

#moex

#moex

Индекс Московской биржи и печатный станок ЦБ

За последние 14 лет(особенно с 2013г.) наблюдается достаточно высокая корреляция индекса московской биржи с динамикой рублевой денежной массы (агрегат м2), так с середины 2006г. коэффициент корреляции между ними составил 0.77, а с мая 2013г. 0.97 (при математическом максимуме 1).

Данная ситуация выглядит достаточно логично и с экономической точки зрения, растет ВВП ->растет денежная масса->растет фондовый рынок.

здесь стоит отметить, что денежная масса в нашей стране может расти даже при снижении ВВП)

Если взять прогнозы ЦБ до 2022г., то не в одном из них, независимо от цен на нефть и ситуации в экономике, не ожидается отрицательной годовой динамики денежной массы м2 - деньги будут продолжать печатать, всегда.

💡В последнем прогнозе ЦБ от 24 апреля этого года(ссылка), динамика денежной массы в 2020-22г. ожидается на уровне 6-11%, что даже по нижней границе в 6% предполагает ее рост к 2023г. на 15% с текущих значений.

💡Если будущий рост денежный массы перенести на индекс Московской биржи, то с учетом нормализации экономической ситуации в стране, его значение к 2023г. может составить 3517-3730, что составляет +13-16% г-х к текущим значениям (+дивиденды).

💡Данная ситуация косвенно говорит о том, что долгосрочно акции интересней кэша, а текущее снижение рынка можно рассматривать, как хорошую возможностью для его покупки.

#moex

За последние 14 лет(особенно с 2013г.) наблюдается достаточно высокая корреляция индекса московской биржи с динамикой рублевой денежной массы (агрегат м2), так с середины 2006г. коэффициент корреляции между ними составил 0.77, а с мая 2013г. 0.97 (при математическом максимуме 1).

Данная ситуация выглядит достаточно логично и с экономической точки зрения, растет ВВП ->растет денежная масса->растет фондовый рынок.

здесь стоит отметить, что денежная масса в нашей стране может расти даже при снижении ВВП)

Если взять прогнозы ЦБ до 2022г., то не в одном из них, независимо от цен на нефть и ситуации в экономике, не ожидается отрицательной годовой динамики денежной массы м2 - деньги будут продолжать печатать, всегда.

💡В последнем прогнозе ЦБ от 24 апреля этого года(ссылка), динамика денежной массы в 2020-22г. ожидается на уровне 6-11%, что даже по нижней границе в 6% предполагает ее рост к 2023г. на 15% с текущих значений.

💡Если будущий рост денежный массы перенести на индекс Московской биржи, то с учетом нормализации экономической ситуации в стране, его значение к 2023г. может составить 3517-3730, что составляет +13-16% г-х к текущим значениям (+дивиденды).

💡Данная ситуация косвенно говорит о том, что долгосрочно акции интересней кэша, а текущее снижение рынка можно рассматривать, как хорошую возможностью для его покупки.

#moex

{kind=link}

Мосбиржа - попытка заглянуть в будущее

Как известно, основную часть выручки в виде комиссионных и процентных доходов, мосбиржа получает за счет предоставления различных профильных услуг своим клиентам, соответственно, чем больше клиентских активов биржа сможет покрыть своими услугами, тем выше ее выручка и прибыль(дивиденды). Зная будущую динамику активов, можно попытаться спрогнозировать фин.показатели и котировки акций Мосбиржи.

❗Важно: приведенный ниже расчет основан на математической модели будущей стоимости активов и является одним из множества вариантов развития ситуации.

ПРОГНОЗ фин.показателей Мосбиржи до 2021г(в % к 19г.):

▪️Рост активов до 5 трлн.р.(+25%): текущая динамика материальных активов соответствует степенной трендовой модели, которая предполагает их рост до 5 трлн. в 2021г.

▪️Рост выручки до 47.4 млрд.р.(+20%): при сохранении среднегодовой рентабельности активов по выручке(ROA) на текущем уровне 1.0%, совокупные доходы мосбиржи достигнут в 21г. 47.4млрд.р.

▪️Рост прибыли до 23.7 млрд.р.(+17%): текущая ltm рентабельность по чистой прибыли(E/S*100%) сейчас составляет ~56%(средняя с 2012г: 52%), консервативно, при сохранении в будущем данного значения на уровне 50%, прибыль Мосбиржи в 21г. составит 24млрд.р.

▪️Дивиденды(payout 89%):

▫️за 20г: 8,47р.(дд. 7.4%)

▫️за 21г: 9,27р.(дд. 8.1%)

▪️Расчетная котировка*:

▫️в 20г: 106р.

▫️в 21г: 116р.

*при P/E = 11.1 - среднегодовой уровень с 2014-20гг. относительно расчетной прибыли.

💡Как видно, текущие котировки акций мосбиржи находятся выше расчетного уровня, соответственно, такая оценка может быть оправдана только в случае ожидания более быстрых темпов роста выручки и прибыли, что пока не подтверждается фактической динамикой доходов.

#moex

Как известно, основную часть выручки в виде комиссионных и процентных доходов, мосбиржа получает за счет предоставления различных профильных услуг своим клиентам, соответственно, чем больше клиентских активов биржа сможет покрыть своими услугами, тем выше ее выручка и прибыль(дивиденды). Зная будущую динамику активов, можно попытаться спрогнозировать фин.показатели и котировки акций Мосбиржи.

❗Важно: приведенный ниже расчет основан на математической модели будущей стоимости активов и является одним из множества вариантов развития ситуации.

ПРОГНОЗ фин.показателей Мосбиржи до 2021г(в % к 19г.):

▪️Рост активов до 5 трлн.р.(+25%): текущая динамика материальных активов соответствует степенной трендовой модели, которая предполагает их рост до 5 трлн. в 2021г.

▪️Рост выручки до 47.4 млрд.р.(+20%): при сохранении среднегодовой рентабельности активов по выручке(ROA) на текущем уровне 1.0%, совокупные доходы мосбиржи достигнут в 21г. 47.4млрд.р.

▪️Рост прибыли до 23.7 млрд.р.(+17%): текущая ltm рентабельность по чистой прибыли(E/S*100%) сейчас составляет ~56%(средняя с 2012г: 52%), консервативно, при сохранении в будущем данного значения на уровне 50%, прибыль Мосбиржи в 21г. составит 24млрд.р.

▪️Дивиденды(payout 89%):

▫️за 20г: 8,47р.(дд. 7.4%)

▫️за 21г: 9,27р.(дд. 8.1%)

▪️Расчетная котировка*:

▫️в 20г: 106р.

▫️в 21г: 116р.

*при P/E = 11.1 - среднегодовой уровень с 2014-20гг. относительно расчетной прибыли.

💡Как видно, текущие котировки акций мосбиржи находятся выше расчетного уровня, соответственно, такая оценка может быть оправдана только в случае ожидания более быстрых темпов роста выручки и прибыли, что пока не подтверждается фактической динамикой доходов.

#moex

{kind=link}

Индекс Московской биржи и ВВП

Недавно я уже проводил сравнение динамики индекса Московской биржи и денежной массы М2 в котором эти два показателя достаточно хорошо коррелировали между собой.

Сегодня публикую аналогичное сравнение индекса с динамикой номинального Российского ВВП в руб. за последние 20 лет👆

В одном тренде: среднегодовая корреляция индекса Мосбиржи и ВВП с 2000г. составила повышенные 0.91, что означает почти линейную зависимость.

💡Существует два противоположных мнения, согласно которым, рост фондового рынка определяет динамику ВВП и, наоборот, рост ВВП провоцирует рост фондового рынка, какое из них более верное вопрос дискуссионный, лично я придерживаюсь последнего варианта(ввп->рынок).

Коэффициент "ИндексМосбиржи/ВВП": в среднегодовом выражении, которое очищено от локальных рыночных эмоций, абсолютное значение индекса никогда не опускалось менее 18.1 номинальных ВВП.

💡Данный исторический относительный минимум можно использовать, как уровень поддержки рынка при приближении к которому возрастет интерес к его покупке. Совпадение или нет, но в этом году разворот индекса(~2100) произошел как раз вблизи уровня его поддержки(~2000).

Номинальный рублевый ВВП из-за того, что в нем сидит инфляция, большую часть времени находится в растущем тренде, поэтому, как и в ситуации с денежной массой, любое значительное отставание фондового индекса от него можно рассматривать, как хороший момент для входа в рынок.

#макроэкономика #moex

Недавно я уже проводил сравнение динамики индекса Московской биржи и денежной массы М2 в котором эти два показателя достаточно хорошо коррелировали между собой.

Сегодня публикую аналогичное сравнение индекса с динамикой номинального Российского ВВП в руб. за последние 20 лет👆

В одном тренде: среднегодовая корреляция индекса Мосбиржи и ВВП с 2000г. составила повышенные 0.91, что означает почти линейную зависимость.

💡Существует два противоположных мнения, согласно которым, рост фондового рынка определяет динамику ВВП и, наоборот, рост ВВП провоцирует рост фондового рынка, какое из них более верное вопрос дискуссионный, лично я придерживаюсь последнего варианта(ввп->рынок).

Коэффициент "ИндексМосбиржи/ВВП": в среднегодовом выражении, которое очищено от локальных рыночных эмоций, абсолютное значение индекса никогда не опускалось менее 18.1 номинальных ВВП.

💡Данный исторический относительный минимум можно использовать, как уровень поддержки рынка при приближении к которому возрастет интерес к его покупке. Совпадение или нет, но в этом году разворот индекса(~2100) произошел как раз вблизи уровня его поддержки(~2000).

Номинальный рублевый ВВП из-за того, что в нем сидит инфляция, большую часть времени находится в растущем тренде, поэтому, как и в ситуации с денежной массой, любое значительное отставание фондового индекса от него можно рассматривать, как хороший момент для входа в рынок.

#макроэкономика #moex

{kind=link}

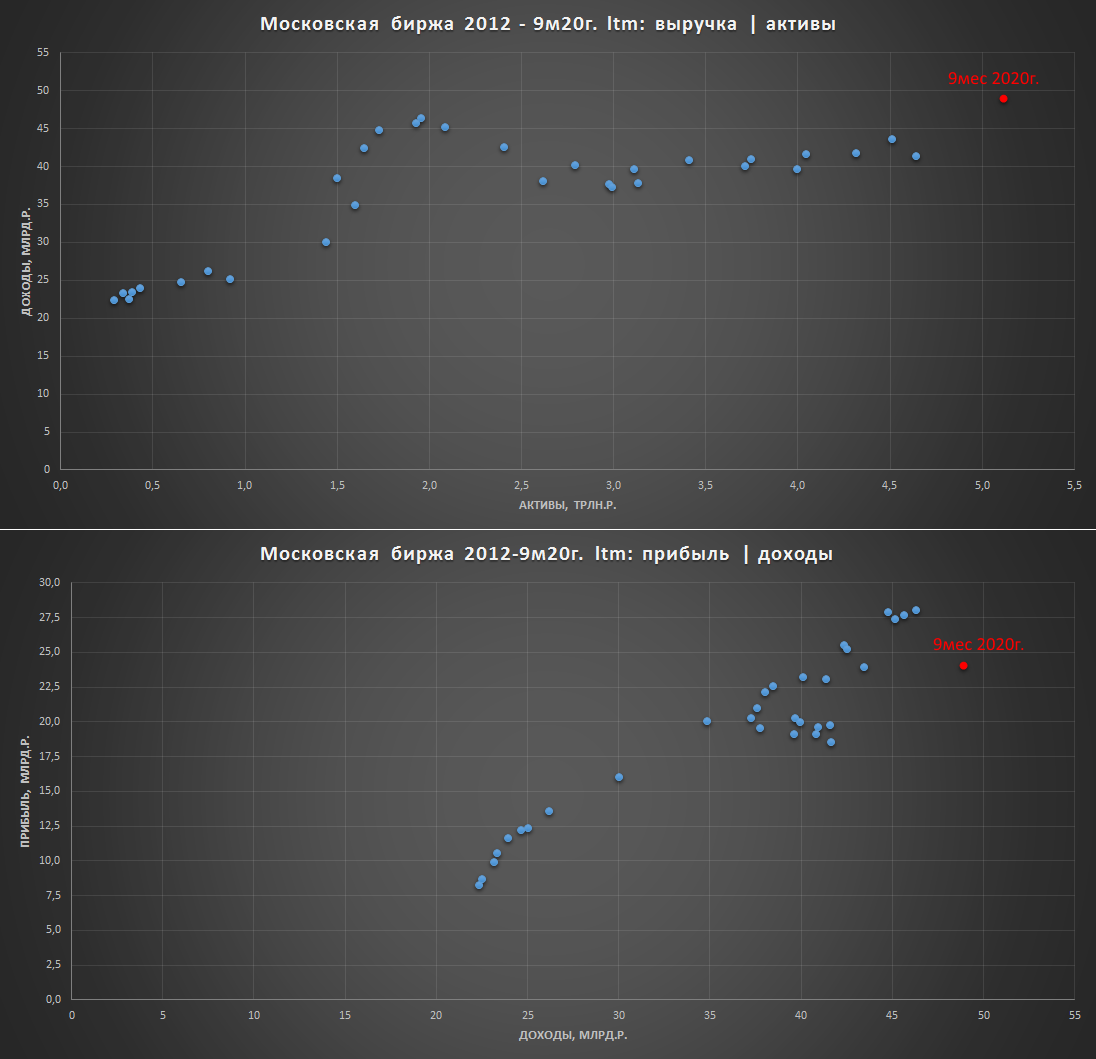

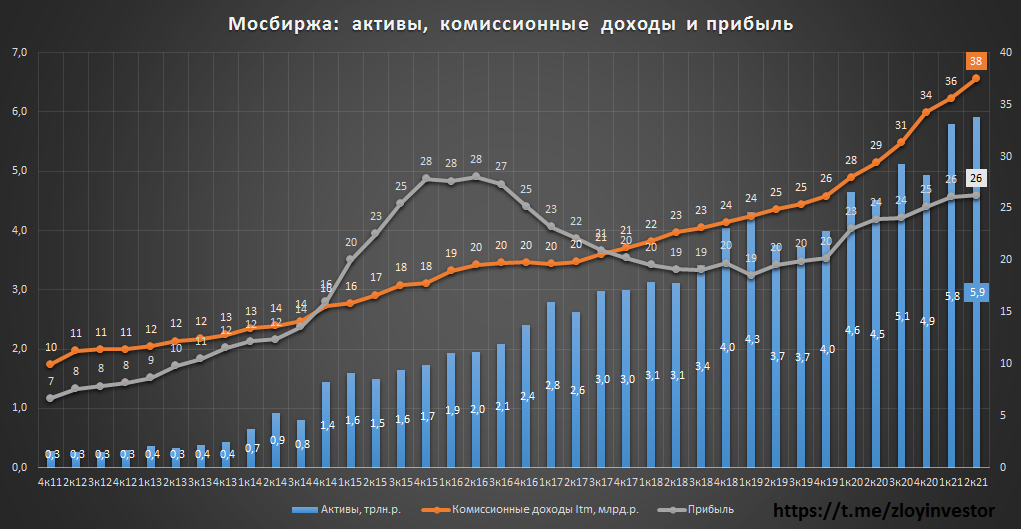

Московская биржа мсфо за III квартал - быстрорастущий банк

Рост показателей по всем фронтам(9м20/9м19):

▫️Активы: 5.1 трлн.р.(+37%)

▫️Выручка: 35.6 млрд.р.(+21%)

▫️Прибыль: 18.3 млрд.р.(+27%)

Модель работы Мосбиржи близка к банковской: рост активов увеличивает процентные и комиссионные доходы, рост доходов увеличивает прибыль(график)👇

Функцию кредитного портфеля выполняют активы центрального контрагента, на которые приходится ~85% активов Мосбиржи: участники торгов под залог ценных бумаг могут практически безрисково кредитовать друг друга, Мосбиржа(центральный контрагент) выступает посредником в данных сделках, гарантируя исполнение обязательств и беря за этой свою комиссию.

Качество кредитного портфеля(активов ЦК) безупречно: доля просроченных платежей составляет 0%, для примера у банков данный показатель составляет около 5-7% и имеет тенденцию к росту в сложные экономические периоды.

Нет проблем с капиталом: благодаря практически нулевому кредитному риску активов цк Мосбиржа может позволить себе обладать низким по банковским меркам запасом капитала:

▫️"Обязательства/Капитал" = 38(график)👇

Для примера, у банков данный показатель составляет в большинстве случаев не выше 10.

Мосбиржа выигрывает от девальвации рубля: положительная динамика активов Мосбиржи, как главного фактора роста ее доходов(прибыли) зависит не только от клиентских притоков/оттоков, но и от роста курсовой стоимости обращаемых ценных бумаг, часть которых имеет валютную котировку.

💡Популяризация фондового рынка, рост баланса банковской системы, денежная эмиссия, рост курса $, все эти факторы будут продолжать и дальше оказывать положительное влияние на доходы(дивиденды) мосбиржи, акции которой сейчас уже учитывают данные факторы в своей цене(P/E 12.7) и не предполагают существенного апсайда.

#moex

Рост показателей по всем фронтам(9м20/9м19):

▫️Активы: 5.1 трлн.р.(+37%)

▫️Выручка: 35.6 млрд.р.(+21%)

▫️Прибыль: 18.3 млрд.р.(+27%)

Модель работы Мосбиржи близка к банковской: рост активов увеличивает процентные и комиссионные доходы, рост доходов увеличивает прибыль(график)👇

Функцию кредитного портфеля выполняют активы центрального контрагента, на которые приходится ~85% активов Мосбиржи: участники торгов под залог ценных бумаг могут практически безрисково кредитовать друг друга, Мосбиржа(центральный контрагент) выступает посредником в данных сделках, гарантируя исполнение обязательств и беря за этой свою комиссию.

Качество кредитного портфеля(активов ЦК) безупречно: доля просроченных платежей составляет 0%, для примера у банков данный показатель составляет около 5-7% и имеет тенденцию к росту в сложные экономические периоды.

Нет проблем с капиталом: благодаря практически нулевому кредитному риску активов цк Мосбиржа может позволить себе обладать низким по банковским меркам запасом капитала:

▫️"Обязательства/Капитал" = 38(график)👇

Для примера, у банков данный показатель составляет в большинстве случаев не выше 10.

Мосбиржа выигрывает от девальвации рубля: положительная динамика активов Мосбиржи, как главного фактора роста ее доходов(прибыли) зависит не только от клиентских притоков/оттоков, но и от роста курсовой стоимости обращаемых ценных бумаг, часть которых имеет валютную котировку.

💡Популяризация фондового рынка, рост баланса банковской системы, денежная эмиссия, рост курса $, все эти факторы будут продолжать и дальше оказывать положительное влияние на доходы(дивиденды) мосбиржи, акции которой сейчас уже учитывают данные факторы в своей цене(P/E 12.7) и не предполагают существенного апсайда.

#moex

{kind=link}

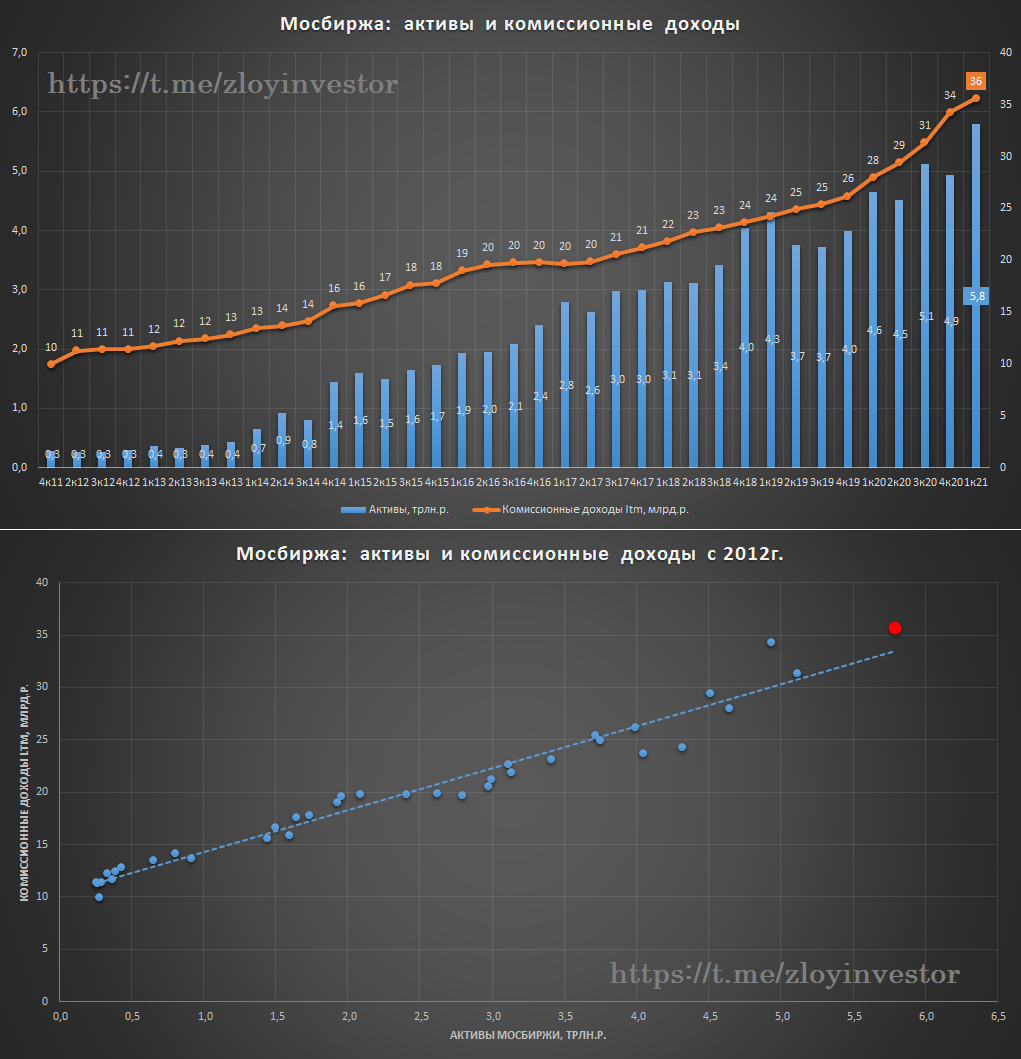

Активы и комиссионные доходы Мосбиржи

За первый квартал Мосбиржа на 16% увеличила чистую прибыль, комиссионные доходы и активы выросли на 17% и 24% соответственно.

Интересно, что активы и комиссионные доходы Мосбиржи имеют высокую историческую взаимосвязь (корреляция с 2012г. 98%)👇

Данная взаимосвязь имеет фундаментальные причины:

▫️Более 80% активов Мосбиржи приходится на деятельность центрального контрагента(цк) в статусе которого мосбиржа выступает посредником(гарантом) в сделках кредитования между своими клиентами.

▫️Около 70% доходов приходится на комиссионные доходы Мосбиржи, через которые и происходит некая монетизация активов цк.

💡В итоге получаем, Рост активов -> рост комиссионных доходов -> рост прибыли.

💡Если активы Мосбиржи продолжат прибавлять по 20-25% в год, то похожей динамики можно ожидать и от комиссионных доходов группы, которые должны транслироваться в рост прибыли(дивидендов) примерно на 16% г/г.

Кстати, Мосбиржа является самым наименее капиталоемким "банком", так "Обязятельства/Капитал" = 39 против 6-9 у Сбера, ВТБ и Тинькова, что значительно удешевляет будущий рост.

#moex

За первый квартал Мосбиржа на 16% увеличила чистую прибыль, комиссионные доходы и активы выросли на 17% и 24% соответственно.

Интересно, что активы и комиссионные доходы Мосбиржи имеют высокую историческую взаимосвязь (корреляция с 2012г. 98%)👇

Данная взаимосвязь имеет фундаментальные причины:

▫️Более 80% активов Мосбиржи приходится на деятельность центрального контрагента(цк) в статусе которого мосбиржа выступает посредником(гарантом) в сделках кредитования между своими клиентами.

▫️Около 70% доходов приходится на комиссионные доходы Мосбиржи, через которые и происходит некая монетизация активов цк.

💡В итоге получаем, Рост активов -> рост комиссионных доходов -> рост прибыли.

💡Если активы Мосбиржи продолжат прибавлять по 20-25% в год, то похожей динамики можно ожидать и от комиссионных доходов группы, которые должны транслироваться в рост прибыли(дивидендов) примерно на 16% г/г.

Кстати, Мосбиржа является самым наименее капиталоемким "банком", так "Обязятельства/Капитал" = 39 против 6-9 у Сбера, ВТБ и Тинькова, что значительно удешевляет будущий рост.

#moex

{kind=link}

Мосбиржа мсфо 6м21 - рост активов и комиссионных доходов

6мес21/6мес21:

▫️Активы с начала года: 5.9 трлн.р.(+20%)

▫️Доходы: 25.9 млрд.р.(+9%)

-комиссионные доходы: 19.2 млрд.р.(+21%)

-% доходы: 6.7 млрд.р.(-15%)

▫️Прибыль: 13.8 млрд.р.(+8%)

💡Мосбиржа продолжает сохранять высокие темпы роста активов, что оказывает хорошую поддержку комиссионным доходам доля которых в структуре выручки составляет уже более 70%.

Динамика чистой прибыли из-за слабых % доходов менее позитивна - конвертировать без потерь рост активов в доходы(прибыль) пока не очень получается.

В целом, сохранение текущих темпов роста в сочетании с P/E ltm=16 при ~7% дивидендной доходности создает нейтральное отношение к акциям мосбиржи.

#moex

6мес21/6мес21:

▫️Активы с начала года: 5.9 трлн.р.(+20%)

▫️Доходы: 25.9 млрд.р.(+9%)

-комиссионные доходы: 19.2 млрд.р.(+21%)

-% доходы: 6.7 млрд.р.(-15%)

▫️Прибыль: 13.8 млрд.р.(+8%)

💡Мосбиржа продолжает сохранять высокие темпы роста активов, что оказывает хорошую поддержку комиссионным доходам доля которых в структуре выручки составляет уже более 70%.

Динамика чистой прибыли из-за слабых % доходов менее позитивна - конвертировать без потерь рост активов в доходы(прибыль) пока не очень получается.

В целом, сохранение текущих темпов роста в сочетании с P/E ltm=16 при ~7% дивидендной доходности создает нейтральное отношение к акциям мосбиржи.

#moex

{kind=link}

Индекс Мосбиржи взял 4000 - история пророчит откат

На прошлой неделе индекс Мосбиржи впервые превысил 4000 пунктов, если посмотреть историю прошлых покорений индексом круглых значений в виде 1000, 2000 и 3000п., то можно заметить, что после закрытия месячной свечи выше данных значений через какое то время всегда происходило обратное движение с закрытием ниже него👇

💡Как будет в этот раз достоверно неизвестно, но повторение старого сценария на текущем рынке, на мой взгляд, более вероятно, чем его отсутствие, вопрос только в сроках, ну и для начала нужно дождаться закрытия сентября выше 4к.

#moex

На прошлой неделе индекс Мосбиржи впервые превысил 4000 пунктов, если посмотреть историю прошлых покорений индексом круглых значений в виде 1000, 2000 и 3000п., то можно заметить, что после закрытия месячной свечи выше данных значений через какое то время всегда происходило обратное движение с закрытием ниже него👇

💡Как будет в этот раз достоверно неизвестно, но повторение старого сценария на текущем рынке, на мой взгляд, более вероятно, чем его отсутствие, вопрос только в сроках, ну и для начала нужно дождаться закрытия сентября выше 4к.

#moex

{kind=link}

Мосбиржа мсфо 3кв. - комиссионные доходы рулят

Доходы в 3 кв.(3q/3q):

▫️комиссионные: 10.4 млрд.р.(+22%)

▫️процентные: 3.5 млрд.р.(-10%)

▫️Итого: 13.9 млрд.р.(+17%)

💡На фоне годовой динамики доходов квартальные показатели стали выглядеть лучше, главным локомотивом роста продолжают выступать комиссионные доходы.

Что касается процентных доходов, то здесь сохраняется стагнация и особого оптимизма в вопросе их роста вслед за ставкой я бы не испытывал, их взаимная историческая корреляция не достаточно высокая, чтобы надеяться здесь на какой то на прорыв👇

💡Текущие 15 млн. счетов физ.лиц и потенциальный переход в будущем на круглосуточную торговлю, конечно, позитивно отразиться на комиссионных доходах Мосбиржи, но фактические годовые темпы роста доходов на уровне 10% при P/E=14.5 не позволяют говорить о наличии интересного апсайда в акциях.

#moex

Доходы в 3 кв.(3q/3q):

▫️комиссионные: 10.4 млрд.р.(+22%)

▫️процентные: 3.5 млрд.р.(-10%)

▫️Итого: 13.9 млрд.р.(+17%)

💡На фоне годовой динамики доходов квартальные показатели стали выглядеть лучше, главным локомотивом роста продолжают выступать комиссионные доходы.

Что касается процентных доходов, то здесь сохраняется стагнация и особого оптимизма в вопросе их роста вслед за ставкой я бы не испытывал, их взаимная историческая корреляция не достаточно высокая, чтобы надеяться здесь на какой то на прорыв👇

💡Текущие 15 млн. счетов физ.лиц и потенциальный переход в будущем на круглосуточную торговлю, конечно, позитивно отразиться на комиссионных доходах Мосбиржи, но фактические годовые темпы роста доходов на уровне 10% при P/E=14.5 не позволяют говорить о наличии интересного апсайда в акциях.

#moex

{kind=link}

По итогам вчерашних торгов индекс Мосбиржи откатился на 10% от своих хаев, интересно, что за последние 10 лет подобная просадка только в двух случаях становилась дном перед походом на новый максимум.

💡Как будет в этот раз никто не знает, но судя по историческому распределению просадок, шансы на обновление хаев с текущих уровней даже после 10% снижения не достаточно высоки. На некоторую статистическую поддержку быкам можно рассчитывать не ранее 15% снижения, что предполагает 3622 по индексу.

#moex

💡Как будет в этот раз никто не знает, но судя по историческому распределению просадок, шансы на обновление хаев с текущих уровней даже после 10% снижения не достаточно высоки. На некоторую статистическую поддержку быкам можно рассчитывать не ранее 15% снижения, что предполагает 3622 по индексу.

#moex

{kind=link}

Шансы на разворот увеличиваются

По итогам вчерашних торгов индекс Мосбиржи завершил дневную сессию на уровне 3619 пунктов, потеряв от своих максимумов 15%. Данный результат точно соответствует обозначенному мной в ноябре уровню в 3622 пункта от которого у быков появляется дополнительные статистические шансы на разворот.

Сработает ли в этот раз статистика достоверно не известно, но факторов в пользу роста рынка сейчас достаточно:

✔️просадка более 15% редкое явление

✔️высокая цена нефти

✔️стабильный курс USD/RUB

✔️ с 2004 г. как минимум декабрь или январь были всегда растущими

#moex

По итогам вчерашних торгов индекс Мосбиржи завершил дневную сессию на уровне 3619 пунктов, потеряв от своих максимумов 15%. Данный результат точно соответствует обозначенному мной в ноябре уровню в 3622 пункта от которого у быков появляется дополнительные статистические шансы на разворот.

Сработает ли в этот раз статистика достоверно не известно, но факторов в пользу роста рынка сейчас достаточно:

✔️просадка более 15% редкое явление

✔️высокая цена нефти

✔️стабильный курс USD/RUB

✔️ с 2004 г. как минимум декабрь или январь были всегда растущими

#moex

{kind=link}

Доходность акций из индекса Мосбиржи с начала года

Типичная картина из серии "кто бы мог подумать!", особый шик которой придает тот факт, что возглавляют и завершают список IT-компании)

#moex

Типичная картина из серии "кто бы мог подумать!", особый шик которой придает тот факт, что возглавляют и завершают список IT-компании)

#moex