ГАЗПРОМ. Список важных заявлений по итогам прошедшей телеконференции:

по данным стенограммы Интерфакс:

▫️Принятие новой дивидендной политики станет одним из ключевых событий для "Газпрома" в 2019 году. Финансовый блок компании сформировал свои предложения, которые будут

▫️Нашей целью по-прежнему является

▫️Уровень выплат 50% будет достигнут в 2022 году, то есть в 2022 году мы рассчитываем, что

▫️Уровень в 2022 году в размере 50% от корректированной чистой прибыли

▫️

▫️ Проекты["Сила Сибири", и "Северный поток 2"], безусловно окажут влияние на величину амортизационных отчислений группы "Газпром". Но все-таки надо принять во внимание тот факт, что при всей величине этих проектов, это лишь небольшая часть Единой системы газоснабжения, которая уже сейчас эксплуатируется компанией, поэтому вряд ли стоит ожидать существенного роста величины амортизационных отчислений именно исходя из того, что это большая, но не столь заметная добавка. Кроме того, сама доля амортизационных отчислений в операционных расходах прибыли, она тоже не так велика,

----------------

💡Акции Газпрома продолжают оставаться ключевой инвестиционной идеей Российского фондового рынка ближайших лет.

Мои простой расчет доходности(22% г-х), который я опубликовал еще до появления новостей по дивидендам теперь смотрится более консервативно с учетом озвученного сценария плавного перехода на 50% payout. Есть неплохие шансы, что дивиденд за 2019-20г. будет выше 16,61р.

Держим💪

#gazp

по данным стенограммы Интерфакс:

▫️Принятие новой дивидендной политики станет одним из ключевых событий для "Газпрома" в 2019 году. Финансовый блок компании сформировал свои предложения, которые будут

обсуждаться на заседании правления 5 декабря. После чего мы рассчитываем, что в конце декабря совет директоров рассмотрит и утвердит новую дивидендную политику.▫️Нашей целью по-прежнему является

выплата 50% откорректированной чистой прибыли группы по международным стандартам финансовой отчетности, данный уровень будет достигнут в течение нескольких лет.▫️Уровень выплат 50% будет достигнут в 2022 году, то есть в 2022 году мы рассчитываем, что

компания выплатит в виде дивидендов 50% от корректированной чистой прибыли по итогам 2021 года.▫️Уровень в 2022 году в размере 50% от корректированной чистой прибыли

будет достигнут постепенно. Какими шагами это будет достигнуто, это решит как раз правление.▫️

Рост дивидендов будет финансироваться прежде всего за счет увеличения объемов свободного денежного потока, на который в свою очередь позитивное влияние окажут прохождение пика инвестиционного цикла и увеличение доходов за счет запуска наших ключевых проектов. В частности, на следующей неделе, 2 декабря, будет запущен знаковый для "Газпрома" проект "Сила Сибири" и начнутся поставки газа в Китай.▫️ Проекты["Сила Сибири", и "Северный поток 2"], безусловно окажут влияние на величину амортизационных отчислений группы "Газпром". Но все-таки надо принять во внимание тот факт, что при всей величине этих проектов, это лишь небольшая часть Единой системы газоснабжения, которая уже сейчас эксплуатируется компанией, поэтому вряд ли стоит ожидать существенного роста величины амортизационных отчислений именно исходя из того, что это большая, но не столь заметная добавка. Кроме того, сама доля амортизационных отчислений в операционных расходах прибыли, она тоже не так велика,

поэтому я не думаю, чтобы эти амортизационные отчисления по новым проектам каким-то образом существенно негативно повлияли на величину будущих дивидендов.----------------

💡Акции Газпрома продолжают оставаться ключевой инвестиционной идеей Российского фондового рынка ближайших лет.

Мои простой расчет доходности(22% г-х), который я опубликовал еще до появления новостей по дивидендам теперь смотрится более консервативно с учетом озвученного сценария плавного перехода на 50% payout. Есть неплохие шансы, что дивиденд за 2019-20г. будет выше 16,61р.

Держим💪

#gazp

ГАЗПРОМ. ОСНОВНЫЕ ТЕЗИСЫ НОВОЙ ДИВИДЕНДНОЙ ПОЛИТИКИ

🔘ГАЗПРОМ:

▫️ПРАВЛЕНИЕ ГАЗПРОМА ОДОБРИЛО ПРОЕКТ НОВОЙ ДИВИДЕНДНОЙ ПОЛИТИКИ – КОМПАНИЯ

▫️ГАЗПРОМ ПЛАНИРУЕТ ВЫЙТИ НА ВЫПЛАТУ ДИВИДЕНДОВ В 50% ОТ СКОРРЕКТИРОВАННОЙ ЧИСТОЙ ПРИБЫЛИ ПО МСФО ЧЕРЕЗ ТРИ ГОДА - КОМПАНИЯ

▫️ГАЗПРОМ ПЛАНИРУЕТ ПО ИТОГАМ 2019 ГОДА ДИВИДЕНДЫ НА УРОВНЕ НЕ МЕНЕЕ 30% СКОРРЕКТИРОВАННОЙ ПРИБЫЛИ ПО МСФО, 2020 ГОДА - НЕ МЕНЕЕ 40% - КОМПАНИЯ

▫️ГАЗПРОМ БУДЕТ ПРОВОДИТЬ НОВУЮ ДИВИДЕНДНУЮ ПОЛИТИКУ ТАКЖЕ В ДОЧЕРНИХ И ЗАВИСИМЫХ ОБЩЕСТВАХ - КОМПАНИЯ

▫️СОВЕТ ДИРЕКТОРОВ МОЖЕТ ПРИНЯТЬ РЕШЕНИЕ ОБ УМЕНЬШЕНИИ РАЗМЕРА ДИВИДЕНДОВ, ЕСЛИ ПОКАЗАТЕЛЬ ЧИСТЫЙ ДОЛГ/EBITDA ПО ИТОГАМ ГОДА ПРЕВЫСИТ 2,5 - КОМПАНИЯ

▫️МИЛЛЕР О НОВОЙ ДИВПОЛИТИКЕ ГАЗПРОМА: УВЕРЕН, ЧТО АКЦИИ КОМПАНИИ СТАНУТ ЕЩЕ БОЛЕЕ ИНТЕРЕСНЫМ АКТИВОМ ДЛЯ ФИНАНСОВЫХ ВЛОЖЕНИЙ - ИНТЕРФАКС

Зампред Газпрома Фамил Садыгов:

🔘ГАЗПРОМ ЭНЕРГОХОЛДИНГ (Мосэнеро, ТГК-1, ОГК-2):

▫️"ГАЗПРОМ ЭНЕРГОХОЛДИНГ" РАССЧИТЫВАЕТ НА РОСТ ВЫПЛАТЫ ДИВИДЕНДОВ "ДОЧКАМИ" ДО 50% ОТ ПРИБЫЛИ ПО МСФО - ГЛАВА ХОЛДИНГА - ПРАЙМ

▫️"ГАЗПРОМ ЭНЕРГОХОЛДИНГ" РАССЧИТЫВАЕТ НА ВЫПЛАТУ "ДОЧКАМИ" ДИВИДЕНДОВ ПО ИТОГАМ 2019 ГОДА ВЫШЕ УРОВНЯ 2018 ГОДА В РАСЧЕТЕ НА АКЦИЮ - ГЛАВА ХОЛДИНГА

Глава ГЭХ Денис Федоров:

💡Намерения Газпрома по распространению своей дивидендной политики на Мосэнерго, ТГК-1 и ОГК-2 является очень важным положительным фактором для стоимости акций данных компаний, дивидендная доходность которых при 50% payout может составить более 10%.

Ключевыми вопросами в данной истории продолжают оставаться сроки перехода дочек на целевые 50% и будут ли применяться корректировки к прибыли, как в самом Газпроме. Сейчас рост доходов в основном обеспечивается платежами по ДПМ, пик которых будет пройден в 2020 г, после чего возрастает риск снижения прибыли.

При плавном наращивании payout рост дивидендов в абсолютном выражении может оказаться не таким вертикальным, как видится сейчас, очень многое будет зависеть от способности дочек сохранить прибыль после 2020г., но в любом случае, цель по переходу на 50% это позитивная новость👇

Держу дальше:

Инвестиционная идея Газпром(+73%)🚀

Инвестиционная идея Газпром нефть(+24%)🚀

Инвестиционная идея ОГК-2(+50%)🚀

Инвестиционная идея ТГК-1(+45%)🚀

#gazp #tgka #ogkb #sibn

🔘ГАЗПРОМ:

▫️ПРАВЛЕНИЕ ГАЗПРОМА ОДОБРИЛО ПРОЕКТ НОВОЙ ДИВИДЕНДНОЙ ПОЛИТИКИ – КОМПАНИЯ

▫️ГАЗПРОМ ПЛАНИРУЕТ ВЫЙТИ НА ВЫПЛАТУ ДИВИДЕНДОВ В 50% ОТ СКОРРЕКТИРОВАННОЙ ЧИСТОЙ ПРИБЫЛИ ПО МСФО ЧЕРЕЗ ТРИ ГОДА - КОМПАНИЯ

▫️ГАЗПРОМ ПЛАНИРУЕТ ПО ИТОГАМ 2019 ГОДА ДИВИДЕНДЫ НА УРОВНЕ НЕ МЕНЕЕ 30% СКОРРЕКТИРОВАННОЙ ПРИБЫЛИ ПО МСФО, 2020 ГОДА - НЕ МЕНЕЕ 40% - КОМПАНИЯ

▫️ГАЗПРОМ БУДЕТ ПРОВОДИТЬ НОВУЮ ДИВИДЕНДНУЮ ПОЛИТИКУ ТАКЖЕ В ДОЧЕРНИХ И ЗАВИСИМЫХ ОБЩЕСТВАХ - КОМПАНИЯ

▫️СОВЕТ ДИРЕКТОРОВ МОЖЕТ ПРИНЯТЬ РЕШЕНИЕ ОБ УМЕНЬШЕНИИ РАЗМЕРА ДИВИДЕНДОВ, ЕСЛИ ПОКАЗАТЕЛЬ ЧИСТЫЙ ДОЛГ/EBITDA ПО ИТОГАМ ГОДА ПРЕВЫСИТ 2,5 - КОМПАНИЯ

▫️МИЛЛЕР О НОВОЙ ДИВПОЛИТИКЕ ГАЗПРОМА: УВЕРЕН, ЧТО АКЦИИ КОМПАНИИ СТАНУТ ЕЩЕ БОЛЕЕ ИНТЕРЕСНЫМ АКТИВОМ ДЛЯ ФИНАНСОВЫХ ВЛОЖЕНИЙ - ИНТЕРФАКС

Зампред Газпрома Фамил Садыгов:

"Во-первых, мы предлагаем корректировать чистую прибыль на курсовые разницы как по операционным, так и по финансовым статьям, поскольку они, очевидно, не обеспечены денежными потоками. Во-вторых, в расчете дивидендов не планируется учитывать обесценение (или восстановление убытка от обесценения) основных средств и инвестиций в ассоциированные компании. И, в-третьих, доля в прибыли от ассоциированных компаний и совместных предприятий при расчете дивидендной базы будет заменена на поступления от ассоциированных компаний и совместных предприятий, то есть на конкретные позиции, отражаемые в "Отчете о движении денежных средств".🔘ГАЗПРОМ ЭНЕРГОХОЛДИНГ (Мосэнеро, ТГК-1, ОГК-2):

▫️"ГАЗПРОМ ЭНЕРГОХОЛДИНГ" РАССЧИТЫВАЕТ НА РОСТ ВЫПЛАТЫ ДИВИДЕНДОВ "ДОЧКАМИ" ДО 50% ОТ ПРИБЫЛИ ПО МСФО - ГЛАВА ХОЛДИНГА - ПРАЙМ

▫️"ГАЗПРОМ ЭНЕРГОХОЛДИНГ" РАССЧИТЫВАЕТ НА ВЫПЛАТУ "ДОЧКАМИ" ДИВИДЕНДОВ ПО ИТОГАМ 2019 ГОДА ВЫШЕ УРОВНЯ 2018 ГОДА В РАСЧЕТЕ НА АКЦИЮ - ГЛАВА ХОЛДИНГА

Глава ГЭХ Денис Федоров:

"Наши предложения всегда связаны с тем, чтобы и в процентах дивиденды росли, и в расчёте, даже несмотря на снижение финансовых результатов дочерних обществ, чтобы сумма дивидендов, приходящихся на одну акцию, ежегодно повышалась. Все эти годы мы это успешно делали. На сегодняшний день мы тоже считаем, что можем выплатить хорошие дивиденды, выше прошлого года"💡Намерения Газпрома по распространению своей дивидендной политики на Мосэнерго, ТГК-1 и ОГК-2 является очень важным положительным фактором для стоимости акций данных компаний, дивидендная доходность которых при 50% payout может составить более 10%.

Ключевыми вопросами в данной истории продолжают оставаться сроки перехода дочек на целевые 50% и будут ли применяться корректировки к прибыли, как в самом Газпроме. Сейчас рост доходов в основном обеспечивается платежами по ДПМ, пик которых будет пройден в 2020 г, после чего возрастает риск снижения прибыли.

При плавном наращивании payout рост дивидендов в абсолютном выражении может оказаться не таким вертикальным, как видится сейчас, очень многое будет зависеть от способности дочек сохранить прибыль после 2020г., но в любом случае, цель по переходу на 50% это позитивная новость👇

Держу дальше:

Инвестиционная идея Газпром(+73%)🚀

Инвестиционная идея Газпром нефть(+24%)🚀

Инвестиционная идея ОГК-2(+50%)🚀

Инвестиционная идея ТГК-1(+45%)🚀

#gazp #tgka #ogkb #sibn

Нефтегазовый сектор: дивиденды и капитальные затраты

Многие знают, что размер дивидендов сильно зависит от инвестиционных аппетитов компании (капекса), увеличение которых, как правило, приводит к снижению выплат акционерам.

При определении размера дивидендов менеджмент стремится найти баланс между инвестициями в развитие и дивидендными выплатами.

В представленной выше таблице хорошо видно в каком инвестиционном цикле находится каждая из компаний сектора и какой приоритет имеют дивиденды над капитальными затратами.👇

Основные выводы:

▫️Лидер списка Татнефть, ее дивиденды в 2,5 раза выше собственного капекса, компания почти все возвращает акционерам в виде дивидендов, минимально оставляя на свое развитие.💲

▫️Антилидер списка Газпром и Роснефть, их капекс в 4 раза выше дивидендов, значительная часть денежного потока идет в инвестиции.🚧

▫️Более сбалансированную позицию занимают Люкойл и Новатэк, их дивиденды и капитальные затраты практически одинаковы, что на мой взгляд может выступать неким целевым стандартом для остальных компаний в секторе.⚖️

💡Если предположить, что компании из нижней части списка, будут постепенно двигаться в сторону паритета между размером дивидендов и капексом, то их выплаты акционерам в будущем смогут быть кратно увеличены.

Другими словами, если вы хотите получать высокие дивиденды здесь и сейчас, то ваш выбор это Татнефть и Лукойл, если готовы ждать, то велком в Роснефть и Газпром.

#tatn #lkoh #nvtk #bane #sngs #sibn #trnft #rosn #gazp

Многие знают, что размер дивидендов сильно зависит от инвестиционных аппетитов компании (капекса), увеличение которых, как правило, приводит к снижению выплат акционерам.

При определении размера дивидендов менеджмент стремится найти баланс между инвестициями в развитие и дивидендными выплатами.

В представленной выше таблице хорошо видно в каком инвестиционном цикле находится каждая из компаний сектора и какой приоритет имеют дивиденды над капитальными затратами.👇

Основные выводы:

▫️Лидер списка Татнефть, ее дивиденды в 2,5 раза выше собственного капекса, компания почти все возвращает акционерам в виде дивидендов, минимально оставляя на свое развитие.💲

▫️Антилидер списка Газпром и Роснефть, их капекс в 4 раза выше дивидендов, значительная часть денежного потока идет в инвестиции.🚧

▫️Более сбалансированную позицию занимают Люкойл и Новатэк, их дивиденды и капитальные затраты практически одинаковы, что на мой взгляд может выступать неким целевым стандартом для остальных компаний в секторе.⚖️

💡Если предположить, что компании из нижней части списка, будут постепенно двигаться в сторону паритета между размером дивидендов и капексом, то их выплаты акционерам в будущем смогут быть кратно увеличены.

Другими словами, если вы хотите получать высокие дивиденды здесь и сейчас, то ваш выбор это Татнефть и Лукойл, если готовы ждать, то велком в Роснефть и Газпром.

#tatn #lkoh #nvtk #bane #sngs #sibn #trnft #rosn #gazp

{kind=link}

Дивидендные новости по инвестиционным идеям

▪️Газпром:

▫️

▫️

▫️

Итог: Дивиденд за 2019г. исходя из планового 30% payout и нескорректированной прибыли в $21,4 млрд.р. может составить около 17 р./акция (дд. 7,3%). Данное решение позитивно для рынка и совпало с моментом снижения котировок к уровню последнего SPO (220,72 р.), что может о косвенно говорить о важности данного уровня для руководства Газпрома.

▪️Газпром нефть, ТГК-1, ОГК-2:

▫️

Итог: Доля Газпрома в Газпром нефти 95,68%, формально компания попадает под "не менее 50% прибыли МСФО", но с учетом высокой доли итоговый коэффициент может быть даже выше 50%, что означает выплату в 2020г. не менее 45 р./акция.(дд 9,27%) и продолжение роста котировок.

Несмотря на то, что формально тгк-1 и огк-2 не являются дочками Газпрома (Газпром владеет ими через ГЭХ), с высокой вероятностью их payout будет повышен исходя из дивидендных потребностей ГЭХа, который, являясь дочкой Газпрома должен платить по новым правилам 100% чистой прибыли.

Из всех энергетических дочек ГЭХа мне больше нравится ТГК-1(в основном из-за доли финов), при 50% payout дивидендная доходность ее акций может составить около 12%, что подразумевает существенный рост котировок.

1️⃣Инвестиционная идея Газпром (+17%)🚀

2️⃣Инвестиционная идея Газпром нефть (+33%)🚀

3️⃣Инвестиционная идея ОГК-2 (+44%)🚀

4️⃣Инвестиционная идея ТГК-1 (+53%)🚀

Держим дальше💪

#gazp #sibn #tgka #ogkb #msng

▪️Газпром:

▫️

Газпром может использовать нескорректированную чистую прибыль для расчета дивидендов за 2019г - bloomberg цитирует зампреда правления▫️

Газпром оценивает чистую прибыль за 2019г в $21,4 млрд по сравнению с $23,3 млрд за 2018г - презентация▫️

CFO Газпрома: менеджмент может принять решение отказаться от корректировок прибыли в расчете дивидендов полностью или частично - решение в апрелеИтог: Дивиденд за 2019г. исходя из планового 30% payout и нескорректированной прибыли в $21,4 млрд.р. может составить около 17 р./акция (дд. 7,3%). Данное решение позитивно для рынка и совпало с моментом снижения котировок к уровню последнего SPO (220,72 р.), что может о косвенно говорить о важности данного уровня для руководства Газпрома.

▪️Газпром нефть, ТГК-1, ОГК-2:

▫️

Дочерние компании "Газпрома" (MOEX: GAZP) со 100-процентным участием будут платить дивиденды в размере 100% прибыли, а дочерние компании, где доля меньше 100% - не менее 50% прибыли МСФО, сообщил в ходе выступления зампредправления компании Фамил Садыгов.Итог: Доля Газпрома в Газпром нефти 95,68%, формально компания попадает под "не менее 50% прибыли МСФО", но с учетом высокой доли итоговый коэффициент может быть даже выше 50%, что означает выплату в 2020г. не менее 45 р./акция.(дд 9,27%) и продолжение роста котировок.

Несмотря на то, что формально тгк-1 и огк-2 не являются дочками Газпрома (Газпром владеет ими через ГЭХ), с высокой вероятностью их payout будет повышен исходя из дивидендных потребностей ГЭХа, который, являясь дочкой Газпрома должен платить по новым правилам 100% чистой прибыли.

Из всех энергетических дочек ГЭХа мне больше нравится ТГК-1(в основном из-за доли финов), при 50% payout дивидендная доходность ее акций может составить около 12%, что подразумевает существенный рост котировок.

1️⃣Инвестиционная идея Газпром (+17%)🚀

2️⃣Инвестиционная идея Газпром нефть (+33%)🚀

3️⃣Инвестиционная идея ОГК-2 (+44%)🚀

4️⃣Инвестиционная идея ТГК-1 (+53%)🚀

Держим дальше💪

#gazp #sibn #tgka #ogkb #msng

Европейские цены на газ пробили дно или когда покупать Газпром и Новатэк?

С начала года сми сообщают о рекордно низких ценах на газ в Европе:

❗

❗

Среди основных причин низких цен называются теплая зима и переизбыток предложения, как итог, котировки Газпрома и Новатэка под давлением.

⚠️Согласно январским расчетам Сколоково (отчет "Мировой рынок газа. Мониторинг, январь 2020 года" ссылка), маржинальность поставок американского спг в Европу при текущих ценах находится в глубоком минусе👇

Считаем экономику поставок на европейский рынок американского спг с Henry Hub (крупнейший газовый хаб сша) по данным из отчета Сколково:

▫️Цена покупки газа заводом спг в сша = котировка Henry Hub + 15% премия;

▫️Услуги по сжижению газа: $2 за MMBTU

▫️Доставка газа до Европы: $1 за MMBTU

▫️Регазификация: $0,5 за MMBTU

▫️Коэффициент перевода из MMBTU в тыс.куб.м газа = 35,11

Итого: при текущей цене газа на Henry Hub в $1.945 за MMBTU ($68 за тыс.куб.м), порог рентабельности поставок американского спг в европу находится на уровне $201 за тыс.куб.м.

💡Можно осторожно предположить, что текущие аномально низкие цены на газ в Европе при существующей экономике поставок являются временными и в будущем можно рассчитывать на их рост. Если данное предположение окажется верным, то наблюдаемое в моменте снижение котировок Газпрома и Новатэка можно рассматривать, как хорошую возможность для увеличения позиций в этих бумагах.

#gazp #nvtk

С начала года сми сообщают о рекордно низких ценах на газ в Европе:

❗

09.02.2020. 7 февраля цена газа на европейском хабе Зеебрюгге по контрактам с поставкой на месяц вперед опустилась до $95,7 за 1000 куб. м.(ведомости)❗

24.01.2020. По прогнозам аналитиков, к лету цены могут упасть ниже $100 за 1 тыс. кубометров. Тогда экспорт «Газпрома» станет убыточным, а американские СПГ-заводы могут остановить производство(коммерсант).Среди основных причин низких цен называются теплая зима и переизбыток предложения, как итог, котировки Газпрома и Новатэка под давлением.

⚠️Согласно январским расчетам Сколоково (отчет "Мировой рынок газа. Мониторинг, январь 2020 года" ссылка), маржинальность поставок американского спг в Европу при текущих ценах находится в глубоком минусе👇

Считаем экономику поставок на европейский рынок американского спг с Henry Hub (крупнейший газовый хаб сша) по данным из отчета Сколково:

▫️Цена покупки газа заводом спг в сша = котировка Henry Hub + 15% премия;

▫️Услуги по сжижению газа: $2 за MMBTU

▫️Доставка газа до Европы: $1 за MMBTU

▫️Регазификация: $0,5 за MMBTU

▫️Коэффициент перевода из MMBTU в тыс.куб.м газа = 35,11

Итого: при текущей цене газа на Henry Hub в $1.945 за MMBTU ($68 за тыс.куб.м), порог рентабельности поставок американского спг в европу находится на уровне $201 за тыс.куб.м.

💡Можно осторожно предположить, что текущие аномально низкие цены на газ в Европе при существующей экономике поставок являются временными и в будущем можно рассчитывать на их рост. Если данное предположение окажется верным, то наблюдаемое в моменте снижение котировок Газпрома и Новатэка можно рассматривать, как хорошую возможность для увеличения позиций в этих бумагах.

#gazp #nvtk

{kind=link}

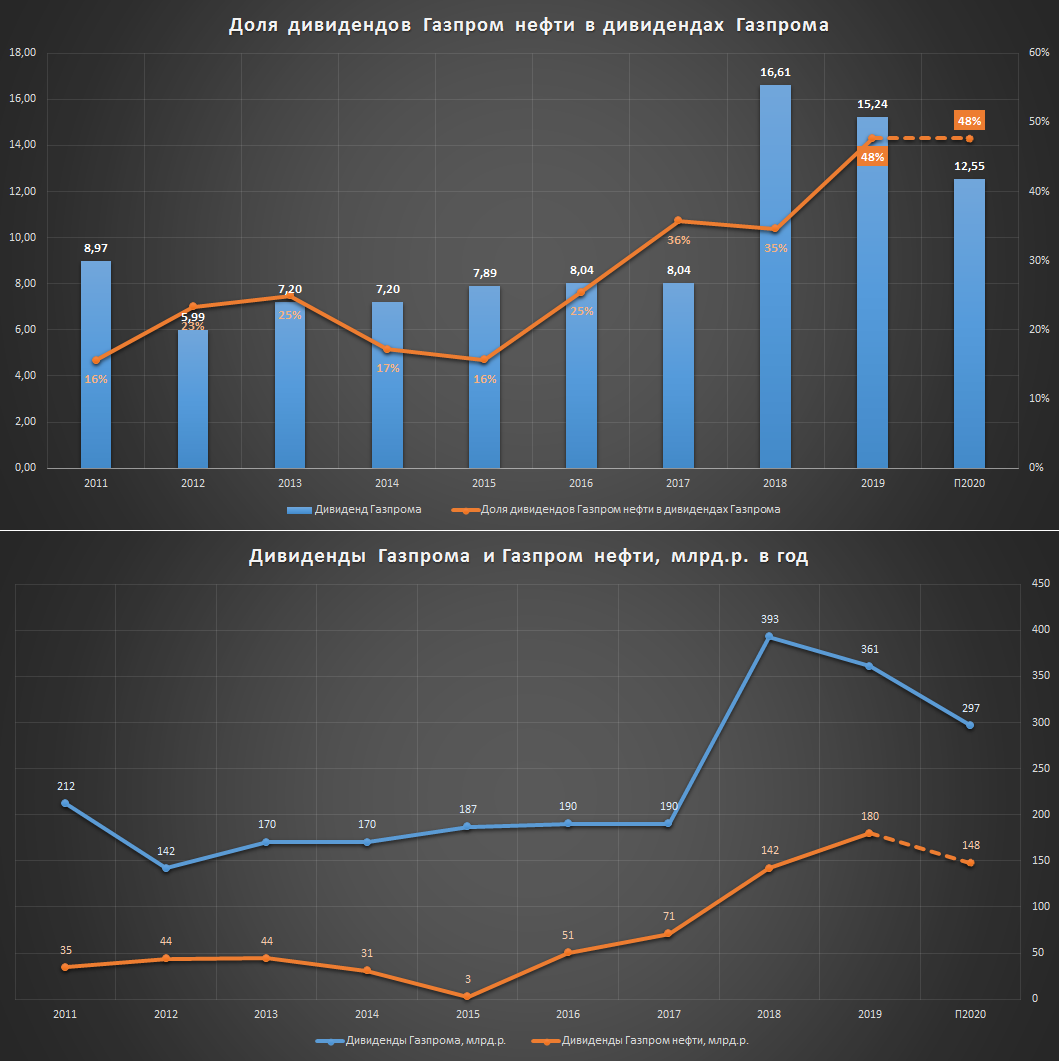

Дивиденды Газпром нефти = половине Газпрома

Совет директоров Газпром нефти, как и обещал перешел на 50% payout и рекомендовал 18,14р. дивидендов за 2П2019г. (37,96р. по итогам всего года).

-Payout за весь 2019 = 45%

-Payout за 2П2019г. = 51%

Как известно, за весь 2019г. Газпром планирует выплатить своим акционерам 361,8 млрд.р. дивидендов(15,24р./акц.) из которых 172,2 млрд.р. он получит от Газпром нефти, таким образом, доля дивидендов дочки в дивидендах материнской компании достигнет максимального исторического значения и составит 48%.

💡Рост доли главной нефтяной дочки Газпрома в собственных дивидендах повышает значимость ее дивидендного потока, что при 96% акционерной доли в ней открывает перспективы превращения Газпром ефти во вторую Татнефть.

Весьма вероятно, что планируемый рост payout Газпрома до 50% в 2022г. будет подразумевать и дальнейшее увеличение payout Газпром нефти выше 50%.

#sibn #gazp

Совет директоров Газпром нефти, как и обещал перешел на 50% payout и рекомендовал 18,14р. дивидендов за 2П2019г. (37,96р. по итогам всего года).

-Payout за весь 2019 = 45%

-Payout за 2П2019г. = 51%

Как известно, за весь 2019г. Газпром планирует выплатить своим акционерам 361,8 млрд.р. дивидендов(15,24р./акц.) из которых 172,2 млрд.р. он получит от Газпром нефти, таким образом, доля дивидендов дочки в дивидендах материнской компании достигнет максимального исторического значения и составит 48%.

💡Рост доли главной нефтяной дочки Газпрома в собственных дивидендах повышает значимость ее дивидендного потока, что при 96% акционерной доли в ней открывает перспективы превращения Газпром ефти во вторую Татнефть.

Весьма вероятно, что планируемый рост payout Газпрома до 50% в 2022г. будет подразумевать и дальнейшее увеличение payout Газпром нефти выше 50%.

#sibn #gazp

Нефтегазовый сектор: дивиденды/капекс

Крупнейшие представители сектора(кроме транснефти) опубликовали свои див.рекомендации за 2019г.

70% сектора с 2011г. находятся в "вечном" инвестиционном цикле: капитальные затраты практически более чем в 2 раза превышают выплаты акционерам(дивиденды+байбэк).

Только 2 компании(Лукойл и Татнефть) по итогам 2019г. вернули акционерам больше, чем вложили: у Лукойла отношение дивидендов к капексу близко к паритету, у Татнефти последние 2 года дивиденды были в 1.5-2 раза больше кап.затрат.

Показательная динамика "Див/Капекс" Башнефти, в 2014г. после передачи контроля государству, компания резко перешла из дивидендного режима в инвестиционный.

💡Такой продолжительный цикл высоких инвестиционных затрат должен был уже давно конвертироваться в кратный рост капитализации сектора, но данное правило, как видно, в каждом случае работает по разному.

#sibn #rosn #tatn #lkoh #bane #nvtk #gazp #trnfp #sngs

Крупнейшие представители сектора(кроме транснефти) опубликовали свои див.рекомендации за 2019г.

70% сектора с 2011г. находятся в "вечном" инвестиционном цикле: капитальные затраты практически более чем в 2 раза превышают выплаты акционерам(дивиденды+байбэк).

Только 2 компании(Лукойл и Татнефть) по итогам 2019г. вернули акционерам больше, чем вложили: у Лукойла отношение дивидендов к капексу близко к паритету, у Татнефти последние 2 года дивиденды были в 1.5-2 раза больше кап.затрат.

Показательная динамика "Див/Капекс" Башнефти, в 2014г. после передачи контроля государству, компания резко перешла из дивидендного режима в инвестиционный.

💡Такой продолжительный цикл высоких инвестиционных затрат должен был уже давно конвертироваться в кратный рост капитализации сектора, но данное правило, как видно, в каждом случае работает по разному.

#sibn #rosn #tatn #lkoh #bane #nvtk #gazp #trnfp #sngs

Газпром отстал от газа

С середины мая прошлого года, когда Газпром объявил рекордные дивиденды за 18г.(16.61р.) и взял курс на увеличение payout до целевых 50%, отношение стоимости 1 MMBtu природного газа в США(NGAS) и одной акции Газпрома(GAZP) продолжает находиться в пределах 0.5-1

❓В США цена на газ рассчитывается в $ за миллион британских термальных единиц (MMBtu).

Если значения "NGAS/GAZP" в 1 и 0.5 принять за новые уровни поддержки и сопротивления соответственно, то получаем следующую картину(рисунок)👇

💡Акции Газпрома в моменте стоят дешево относительно цены природного газа в США, рост стоимости которого на американском рынке должен положительно влиять на ключевой для Газпрома европейский рынок.

Если высокие цены на газ в США задержаться на текущих уровнях, то есть неплохие шансы на рост акций Газпрома, которые из-за проблем с завершением строительства Северного потока продолжают игнорировать рост стоимости газа.

#gazp

С середины мая прошлого года, когда Газпром объявил рекордные дивиденды за 18г.(16.61р.) и взял курс на увеличение payout до целевых 50%, отношение стоимости 1 MMBtu природного газа в США(NGAS) и одной акции Газпрома(GAZP) продолжает находиться в пределах 0.5-1

❓В США цена на газ рассчитывается в $ за миллион британских термальных единиц (MMBtu).

Если значения "NGAS/GAZP" в 1 и 0.5 принять за новые уровни поддержки и сопротивления соответственно, то получаем следующую картину(рисунок)👇

💡Акции Газпрома в моменте стоят дешево относительно цены природного газа в США, рост стоимости которого на американском рынке должен положительно влиять на ключевой для Газпрома европейский рынок.

Если высокие цены на газ в США задержаться на текущих уровнях, то есть неплохие шансы на рост акций Газпрома, которые из-за проблем с завершением строительства Северного потока продолжают игнорировать рост стоимости газа.

#gazp

{kind=link}

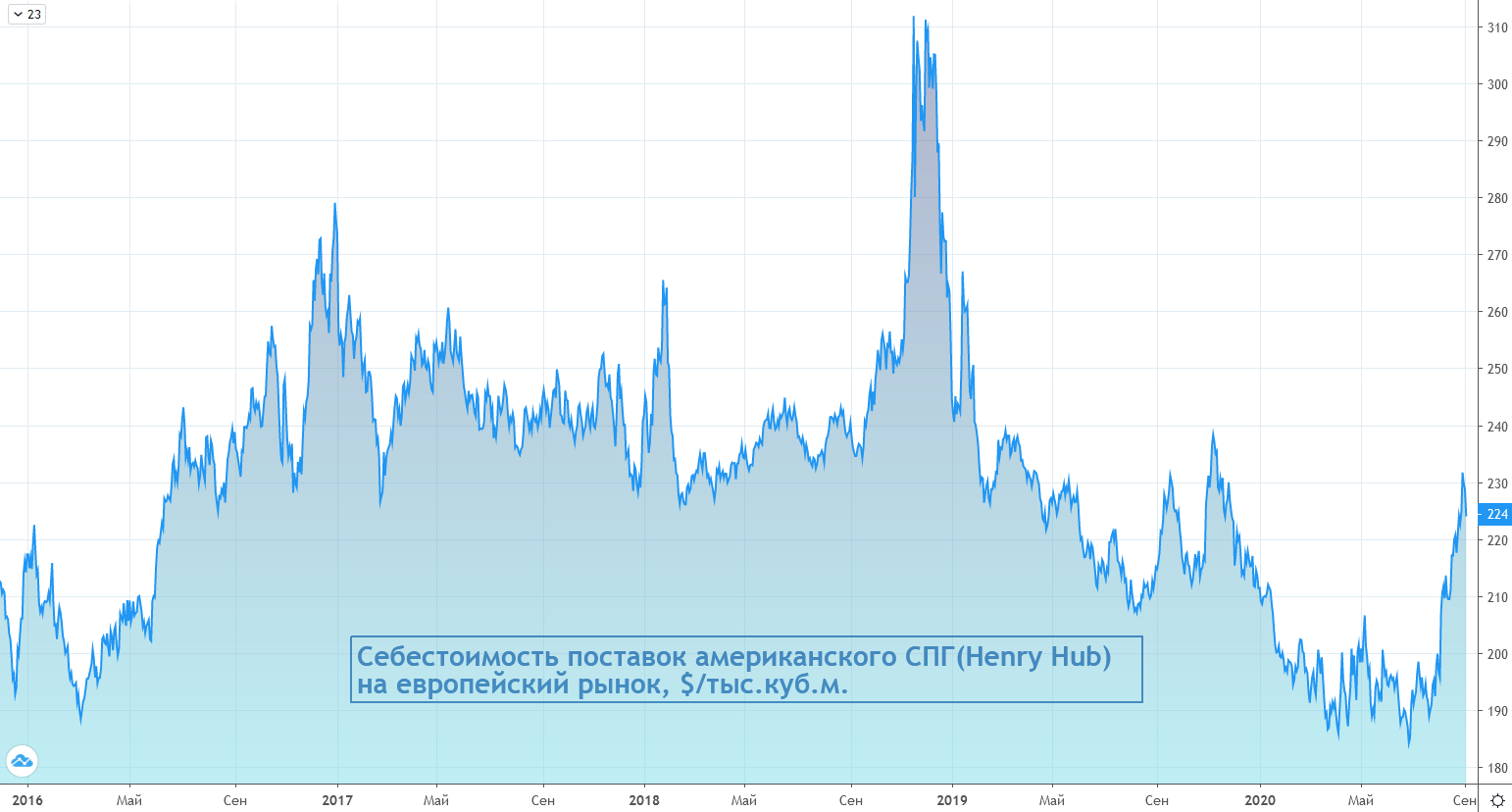

Себестоимость поставок американского СПГ на европейский рынок увеличилась до $224 за тыс.куб.м.

♻️Обновляю расчет экономики поставок на европейский рынок американского СПГ(Henry Hub) в соотв. с моделью Сколково:

▫️Цена покупки газа заводом спг в сша = котировка Henry Hub + 15% премия;

▫️Услуги по сжижению газа: $2 за MMBTU

▫️Доставка газа до Европы: $1 за MMBTU

▫️Регазификация: $0,5 за MMBTU

▫️Коэффициент перевода из MMBTU в тыс.куб.м газа = 35.11

💡Себестоимость поставок = $224 за тыс.куб.м.

Данный уровень стоповых цен следует рассматривать в качестве некоторого опережающего индикатора экспортных цен Газпрома, которые преимущественно формируются с учетом более долгосрочных факторов.

#gazp #nvtk

♻️Обновляю расчет экономики поставок на европейский рынок американского СПГ(Henry Hub) в соотв. с моделью Сколково:

▫️Цена покупки газа заводом спг в сша = котировка Henry Hub + 15% премия;

▫️Услуги по сжижению газа: $2 за MMBTU

▫️Доставка газа до Европы: $1 за MMBTU

▫️Регазификация: $0,5 за MMBTU

▫️Коэффициент перевода из MMBTU в тыс.куб.м газа = 35.11

💡Себестоимость поставок = $224 за тыс.куб.м.

Данный уровень стоповых цен следует рассматривать в качестве некоторого опережающего индикатора экспортных цен Газпрома, которые преимущественно формируются с учетом более долгосрочных факторов.

#gazp #nvtk

{kind=link}

В то время, когда европейские цены на газ находятся в районе своих годовых максимумов, акции Газпрома тестируют свои годовые минимумы..

Ровно год назад при текущей цене на газ в Европе ~190$/ тыс.куб.м., акции Газпрома стоили ~230-260р., сейчас они торгуются в районе 165р., если с газовыми ценами не случится очередного шока, то есть неплохой шанс на постепенный рост акций Газпрома к своим докризисным 230р.+

❗Важно помнить, что главной проблемой Газпрома являются сейчас политические риски, связанные завершением строительства "Северный поток - 2", их реализация может полностью свести на нет положительный эффект от роста цен на газ.

#gazp

Ровно год назад при текущей цене на газ в Европе ~190$/ тыс.куб.м., акции Газпрома стоили ~230-260р., сейчас они торгуются в районе 165р., если с газовыми ценами не случится очередного шока, то есть неплохой шанс на постепенный рост акций Газпрома к своим докризисным 230р.+

❗Важно помнить, что главной проблемой Газпрома являются сейчас политические риски, связанные завершением строительства "Северный поток - 2", их реализация может полностью свести на нет положительный эффект от роста цен на газ.

#gazp

Газпром и европейские цены на газ с начала года

▫️Цена на природный газ на нидерландском TTF в руб. за 20г.: +57%

▫️Акции Газпрома в руб. за 20г.: минус 27%

💡Экономика поставок снова на стороне Газпрома: При текущих европейских ценах на газ (~180$ за тыс.куб.м.) акции Газпрома в прошлом году стоили не менее 220р.

Если не случится нового санационного обострения, есть неплохие шансы на возврат акций к данным уровням.

#gazp

▫️Цена на природный газ на нидерландском TTF в руб. за 20г.: +57%

▫️Акции Газпрома в руб. за 20г.: минус 27%

💡Экономика поставок снова на стороне Газпрома: При текущих европейских ценах на газ (~180$ за тыс.куб.м.) акции Газпрома в прошлом году стоили не менее 220р.

Если не случится нового санационного обострения, есть неплохие шансы на возврат акций к данным уровням.

#gazp

Европейские цены на газ в рублях близки к трехлетним максимумам

Фьючерсы на газ(голландский хаб TTF) выросли до ️$327 или 24 тыс.руб. за тыс.куб.м.

На этом фоне котировки Новатэка обновили в понедельник свой исторический максимум.

С учетом рублевых цен на нефть в районе 4.1 тыс.р. начало года для сырьевого сектора складывается пока весьма удачно. Еще недавно никому не нужный нефтегаз по классике жанра становится фаворитом.

#gazp

Фьючерсы на газ(голландский хаб TTF) выросли до ️$327 или 24 тыс.руб. за тыс.куб.м.

На этом фоне котировки Новатэка обновили в понедельник свой исторический максимум.

С учетом рублевых цен на нефть в районе 4.1 тыс.р. начало года для сырьевого сектора складывается пока весьма удачно. Еще недавно никому не нужный нефтегаз по классике жанра становится фаворитом.

#gazp

Газпром увеличил дивиденды, чем ответит Газпром нефть

Вчера правление Газпрома предложило выплатить за 2020г. 12.55р. дивидендов на акцию, что предполагает 50% payout от скорректированной чистой прибыли прошлого года(выше ожиданий).

По итогам 2019г. дивиденды Газпрома на 48% состояли из дивидендов, полученных от Газпромнефти, которая, как известно, на 96% принадлежит Газпрому.

Если предположить, что Газпром продолжит на 48% фондировать свои дивиденды дивидендами Газпром нефти, то по итогам 2020г. последняя должна перечислить Газпрому 148 млрд.р. или 124.5 млрд.р. с учетом уже выплаченных дивидендов за 9 мес. 2020г.(23.7 млрд.р.)

💡Другими словами, финальный дивиденд к выплате Газпром нефти за 2020г. может составить около 26р. на акцию(дд. 7.3%), что предполагает 126% payout относительно чистой прибыли и свободного денежного потока компании за весь 2020г.

Расчетный размер дивидендных выплат от Газпром нефти сейчас кажется слишком фантастическим, но факт положительного влияния размера дивидендов Газпрома на размер дивидендов Газпром нефти очевиден.

Посмотрим чем ответит Газпром нефть, но вариант кратного роста ее дивидендов по аналогии с Татнефтью вполне уместен и выглядит логичным на фоне потенциального SPO Газпром нефти, которое упирается сейчас только в ценовой фактор.

#gazp

Вчера правление Газпрома предложило выплатить за 2020г. 12.55р. дивидендов на акцию, что предполагает 50% payout от скорректированной чистой прибыли прошлого года(выше ожиданий).

По итогам 2019г. дивиденды Газпрома на 48% состояли из дивидендов, полученных от Газпромнефти, которая, как известно, на 96% принадлежит Газпрому.

Если предположить, что Газпром продолжит на 48% фондировать свои дивиденды дивидендами Газпром нефти, то по итогам 2020г. последняя должна перечислить Газпрому 148 млрд.р. или 124.5 млрд.р. с учетом уже выплаченных дивидендов за 9 мес. 2020г.(23.7 млрд.р.)

💡Другими словами, финальный дивиденд к выплате Газпром нефти за 2020г. может составить около 26р. на акцию(дд. 7.3%), что предполагает 126% payout относительно чистой прибыли и свободного денежного потока компании за весь 2020г.

Расчетный размер дивидендных выплат от Газпром нефти сейчас кажется слишком фантастическим, но факт положительного влияния размера дивидендов Газпрома на размер дивидендов Газпром нефти очевиден.

Посмотрим чем ответит Газпром нефть, но вариант кратного роста ее дивидендов по аналогии с Татнефтью вполне уместен и выглядит логичным на фоне потенциального SPO Газпром нефти, которое упирается сейчас только в ценовой фактор.

#gazp

{kind=link}

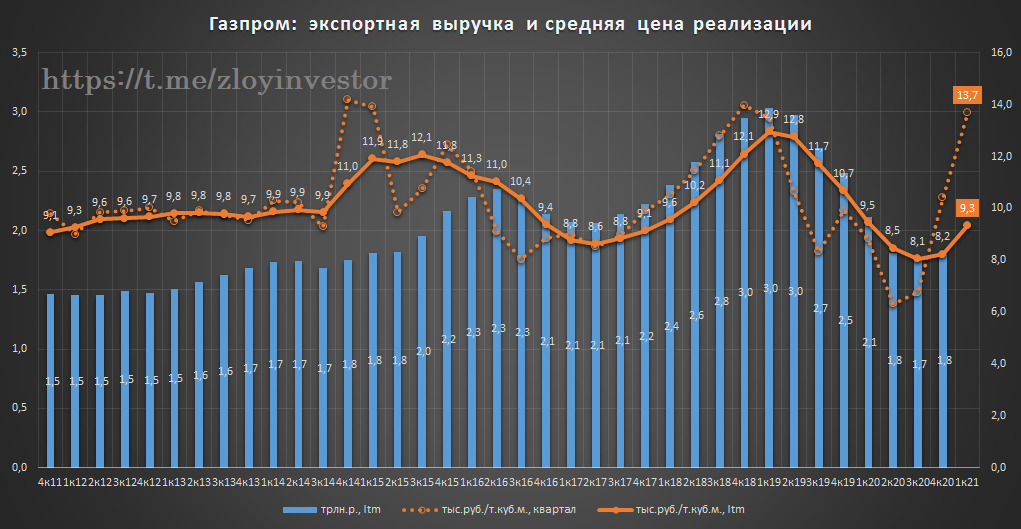

Газпром снова в тренде

Благодаря росту европейских цен на газ Газпром вновь претендует на роль фаворита этого года👇

Рекордные экспортные цены: в I квартале Газпром отправлял газ на экспорт в среднем по 13.7 т.р./тыс.куб.м. что близко к историческому рекорду IV квартала 2014г. (14.2 т.р./тыс.куб.м.).

Европейские цены на газ вблизи трехлетних максимумов: спотовые цены на голландском хабе TTF выросли до 22 т.р./тыс.куб.м.

Корреляция биржевых и экспортных цен Газпрома усиливается: около 87% европейских поставок Газпрома привязано к спотовым ценам на газ и форвардным контрактам сроком до 12 мес.

💡Сейчас некторые инвест.дома ставят таргеты по акциям Газпрома выше 300р. и пророчат более 30р. дивидендов(>700 млрд.р.) по итогам 21г., что выглядит реально, но пока довольно оптимистично относительно собственных ожиданий Газпрома по выручке(7.35 трлн.р.) и Ebitda(1.6 трлн.р.) на этот год.

Сценарий 20р. дивидендов и цена акций до 300р. смотрится пока более реалистично, но очень многое будет зависеть от динамики цен на газ.

#gazp

Благодаря росту европейских цен на газ Газпром вновь претендует на роль фаворита этого года👇

Рекордные экспортные цены: в I квартале Газпром отправлял газ на экспорт в среднем по 13.7 т.р./тыс.куб.м. что близко к историческому рекорду IV квартала 2014г. (14.2 т.р./тыс.куб.м.).

Европейские цены на газ вблизи трехлетних максимумов: спотовые цены на голландском хабе TTF выросли до 22 т.р./тыс.куб.м.

Корреляция биржевых и экспортных цен Газпрома усиливается: около 87% европейских поставок Газпрома привязано к спотовым ценам на газ и форвардным контрактам сроком до 12 мес.

💡Сейчас некторые инвест.дома ставят таргеты по акциям Газпрома выше 300р. и пророчат более 30р. дивидендов(>700 млрд.р.) по итогам 21г., что выглядит реально, но пока довольно оптимистично относительно собственных ожиданий Газпрома по выручке(7.35 трлн.р.) и Ebitda(1.6 трлн.р.) на этот год.

Сценарий 20р. дивидендов и цена акций до 300р. смотрится пока более реалистично, но очень многое будет зависеть от динамики цен на газ.

#gazp

{kind=link}

Цены на газ США vs Европа - риск снижения цен

Газ в Европе стоит почти в 3 раза дороже чем в США, что близко к историческому рекорду последних лет.

❗риск для Газпрома: такая жирная премия в цене увеличивает привлекательность поставок американского газа и должна способствовать снижению цен в европе.

👉🏻ПРАЙМ: США по итогам первого квартала 2021 года стали первым по величине поставщиком сжиженного природного газа на европейский рынок, сместив с этого места Катар, следует из данных ежеквартального отчета "Газпрома". - ссылка

#gazp #nvtk

Газ в Европе стоит почти в 3 раза дороже чем в США, что близко к историческому рекорду последних лет.

❗риск для Газпрома: такая жирная премия в цене увеличивает привлекательность поставок американского газа и должна способствовать снижению цен в европе.

👉🏻ПРАЙМ: США по итогам первого квартала 2021 года стали первым по величине поставщиком сжиженного природного газа на европейский рынок, сместив с этого места Катар, следует из данных ежеквартального отчета "Газпрома". - ссылка

#gazp #nvtk