ПОЛИМЕТАЛЛ. С июня 2013 г.(дата листинга на Мосбирже) за 1 унцию золота можно было купить около 88-170 акций Полиметалла (доля золота ~80% выручки).

Отметил данные уровни на графике👇:

СОПРОТИВЛЕНИЕ <= 88 акций за 1 унц. золота;

ПОДДЕРЖКА >= 170 акций за 1 унц. золота;

------------

В моменте, акции Полиметалла оценены нейтрально относительно стоимости золота и не представляют существенного интереса.

P/S: Такой же график для Полюса, опубликованный в феврале, можно посмотреть здесь.

#poly

Отметил данные уровни на графике👇:

СОПРОТИВЛЕНИЕ <= 88 акций за 1 унц. золота;

ПОДДЕРЖКА >= 170 акций за 1 унц. золота;

------------

В моменте, акции Полиметалла оценены нейтрально относительно стоимости золота и не представляют существенного интереса.

P/S: Такой же график для Полюса, опубликованный в феврале, можно посмотреть здесь.

#poly

{kind=link}

Акции Полюса переписывают историю

Недавно стоимость акций Полюса превысила свое исторического золотое сопротивление, равное 1/15 унции золота👇

На данный момент акции Полюса находятся на границе другого исторического сопротивления, равному 8.15 акций Полиметалла (соотношение PLZL/POLY)

Соотношение PLZL/POLY хорошо показывает историческую взаимную стоимость двух похожих компаний одного сектора:

✅Две золотодобывающие компании из России

✅Обе компании с растущей добычей

✅Обе компании платят высокие дивиденды

💡Исторические индикаторы говорят о локальной дороговизне Полюса, но на рынке, как известно, ничто не вечно, посмотрим, что будет дальше🍿

#plzl #poly

Недавно стоимость акций Полюса превысила свое исторического золотое сопротивление, равное 1/15 унции золота👇

На данный момент акции Полюса находятся на границе другого исторического сопротивления, равному 8.15 акций Полиметалла (соотношение PLZL/POLY)

Соотношение PLZL/POLY хорошо показывает историческую взаимную стоимость двух похожих компаний одного сектора:

✅Две золотодобывающие компании из России

✅Обе компании с растущей добычей

✅Обе компании платят высокие дивиденды

💡Исторические индикаторы говорят о локальной дороговизне Полюса, но на рынке, как известно, ничто не вечно, посмотрим, что будет дальше🍿

#plzl #poly

{kind=link}

Полиметалл близок в важному уровню

Опубликованная мной год назад модель стоимости акций Полимелла, основанная на историческом отношении "Золото/Полиметалл", продолжает сохранять свою актуальность.💪

Напомню, что с июня 2013 г.(дата листинга на Мосбирже) за 1 унцию золота можно было купить около 88-170 акций Полиметалла (золото ~80% выручки), соответственно исторический золотой коридор для его котировок:

◽СОПРОТИВЛЕНИЕ "Золото/Полиметалл" = 88

◽ПОДДЕРЖКА "Золото/Полиметалл" = 170

💡Для достижения акциями Полиметалла своего золотого исторического максимума (1430 р.) остается около +4%.👇

❗Здесь стоит заметить, что данные исторические уровни не могут являться гарантией сохранения существующей ситуации в будущем, время способно разрушать любые закономерности, вопрос только "когда?".

#poly

Опубликованная мной год назад модель стоимости акций Полимелла, основанная на историческом отношении "Золото/Полиметалл", продолжает сохранять свою актуальность.💪

Напомню, что с июня 2013 г.(дата листинга на Мосбирже) за 1 унцию золота можно было купить около 88-170 акций Полиметалла (золото ~80% выручки), соответственно исторический золотой коридор для его котировок:

◽СОПРОТИВЛЕНИЕ "Золото/Полиметалл" = 88

◽ПОДДЕРЖКА "Золото/Полиметалл" = 170

💡Для достижения акциями Полиметалла своего золотого исторического максимума (1430 р.) остается около +4%.👇

❗Здесь стоит заметить, что данные исторические уровни не могут являться гарантией сохранения существующей ситуации в будущем, время способно разрушать любые закономерности, вопрос только "когда?".

#poly

{kind=link}

Полиметалл близок в важному уровню [update]

❗Котировки акций Полиметалла поломали свой "рублевозолотой" коридор в котором они находились с августа 2013г. и о котором я писал еще год назад👇

◽️СОПРОТИВЛЕНИЕ "Золото/Полиметалл" = 88❌

◽️ПОДДЕРЖКА "Золото/Полиметалл" = 170

Мощный спрос в золоте породил еще больший спрос в акциях золотодобытчиков. Интересное время.

#poly

❗Котировки акций Полиметалла поломали свой "рублевозолотой" коридор в котором они находились с августа 2013г. и о котором я писал еще год назад👇

◽️СОПРОТИВЛЕНИЕ "Золото/Полиметалл" = 88❌

◽️ПОДДЕРЖКА "Золото/Полиметалл" = 170

Мощный спрос в золоте породил еще больший спрос в акциях золотодобытчиков. Интересное время.

#poly

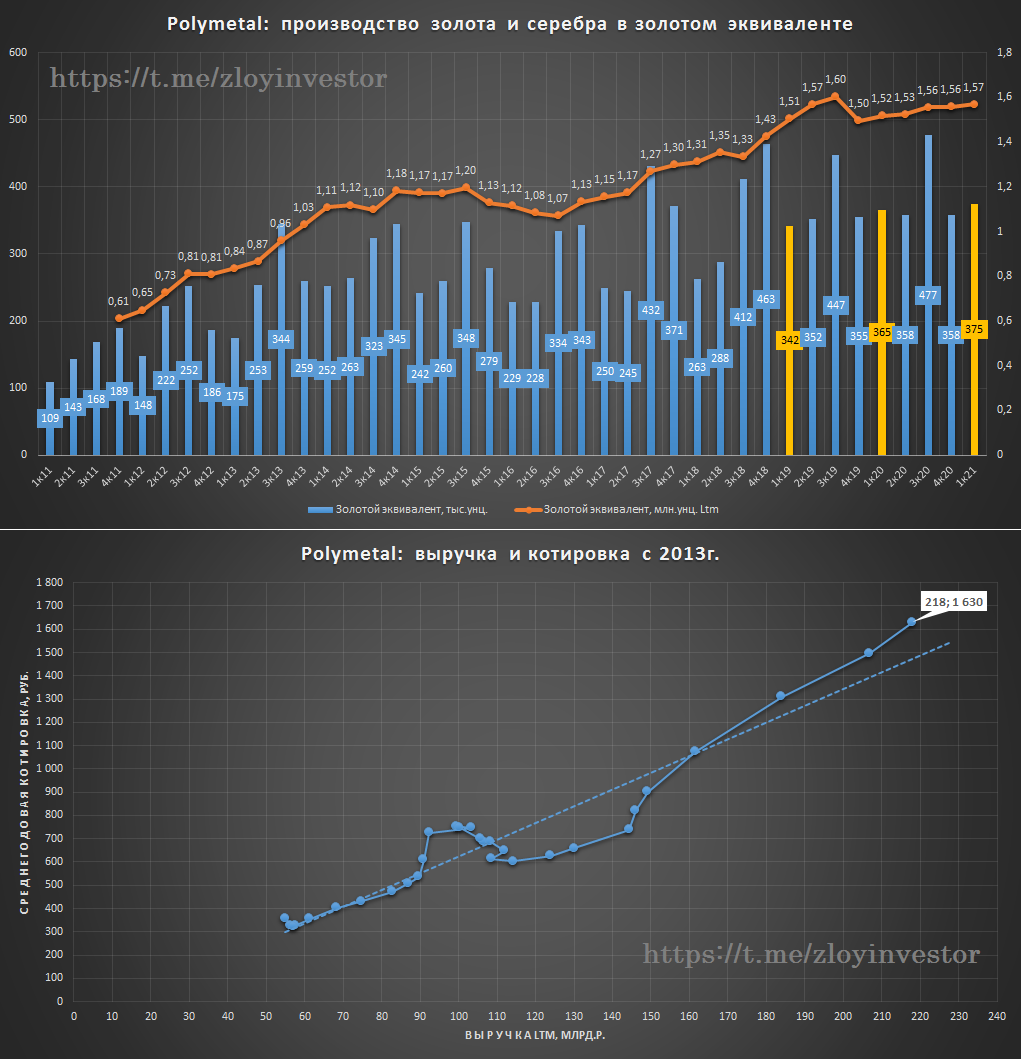

Полиметалл. производственные показатели в рамках плана

В квартальном выражении добыча составила 391 тыс.унций золотого эквивалента(+5%), в годовом 1634 тыс.унций(0%)

◽План по добыче на 2020 и 21г. = 1,6 млн унций золотого эквивалента.

◽План по совокупным денежным затратам на унцию золотого эквивалента = $850-900

💡На фоне роста стоимости золота с начала года на +30% увеличение ожидаемых средних затрат на добычу 1 унции золотого эквивалента до 900$(+4%) выглядит несущественно.

💡При нулевой динамике добычи ключевыми факторами роста котировок остаются цены на золото и затраты на его производство.

#poly

В квартальном выражении добыча составила 391 тыс.унций золотого эквивалента(+5%), в годовом 1634 тыс.унций(0%)

◽План по добыче на 2020 и 21г. = 1,6 млн унций золотого эквивалента.

◽План по совокупным денежным затратам на унцию золотого эквивалента = $850-900

💡На фоне роста стоимости золота с начала года на +30% увеличение ожидаемых средних затрат на добычу 1 унции золотого эквивалента до 900$(+4%) выглядит несущественно.

💡При нулевой динамике добычи ключевыми факторами роста котировок остаются цены на золото и затраты на его производство.

#poly

{kind=link}

Полиметалл - производственные показатели за II квартал

Квартальное производство выросло, годовая динамика (в золотом эквиваленте) отрицательна:

▫️ II квартал: 358 тыс.унций(+2%)

▫️ 12 месяцев: 1525 тыс.унций(-3%)

Полиметалл подтвердил производственный план на 2020г. в размере 1,5 млн.унций золотого эквивалента.

Долгосрочный план остался прежним, добычу к 2025г. планируется увеличить на 17% (в золотом эквиваленте):

▫️в 2021: 1.5 млн.унций

▫️в 2022: 1.6 млн.унций

▫️в 2023: 1.7 млн.унций

▫️в 2024: 1.7 млн.унций

▫️в 2025: 1.75 млн.унций

❗Темпы роста добычи снижаются, если за прошедшую пятилетку производство удалось увеличить на 33%, то с 2020г. до 2025гг. планируется только на 17%.

💡Фактор роста добычи в оценке акций компании перестает быть существенным, на первый план выходит стоимость золота: при выполнении производственного плана и сохранении текущей рублевой цены унции золота(~139 т.р.) выручка компании к 2025г. может достигнуть 243 млрд.р. (+28% относительно 2020г.).

💡Повышенный рост выручки на фоне слабой динамики издержек обеспечит более быстрый относительно золота рост дивидендов, что косвенно подтверждается соответствующей динамикой акций и сырья с начала года:

▫️ Полиметалл акции, руб.: +84%

▫️ Золото в руб.: +54%

💡Сейчас сложно рассуждать об адекватности наблюдаемого роста в акциях золотодобытчиков, есть много факторов, как за, так и против, думаю, первые выводы на этот счет можно будет сделать после публикации отчетности за первое полугодие и размера дивидендов.

#poly

Квартальное производство выросло, годовая динамика (в золотом эквиваленте) отрицательна:

▫️ II квартал: 358 тыс.унций(+2%)

▫️ 12 месяцев: 1525 тыс.унций(-3%)

Полиметалл подтвердил производственный план на 2020г. в размере 1,5 млн.унций золотого эквивалента.

Долгосрочный план остался прежним, добычу к 2025г. планируется увеличить на 17% (в золотом эквиваленте):

▫️в 2021: 1.5 млн.унций

▫️в 2022: 1.6 млн.унций

▫️в 2023: 1.7 млн.унций

▫️в 2024: 1.7 млн.унций

▫️в 2025: 1.75 млн.унций

❗Темпы роста добычи снижаются, если за прошедшую пятилетку производство удалось увеличить на 33%, то с 2020г. до 2025гг. планируется только на 17%.

💡Фактор роста добычи в оценке акций компании перестает быть существенным, на первый план выходит стоимость золота: при выполнении производственного плана и сохранении текущей рублевой цены унции золота(~139 т.р.) выручка компании к 2025г. может достигнуть 243 млрд.р. (+28% относительно 2020г.).

💡Повышенный рост выручки на фоне слабой динамики издержек обеспечит более быстрый относительно золота рост дивидендов, что косвенно подтверждается соответствующей динамикой акций и сырья с начала года:

▫️ Полиметалл акции, руб.: +84%

▫️ Золото в руб.: +54%

💡Сейчас сложно рассуждать об адекватности наблюдаемого роста в акциях золотодобытчиков, есть много факторов, как за, так и против, думаю, первые выводы на этот счет можно будет сделать после публикации отчетности за первое полугодие и размера дивидендов.

#poly

{kind=link}

Полиметалл мсфо 6 мес.2020г. - ожидаемо сильный отчет

▪️Производственные и финансовые итоги полугодия:

▫️добыча золота: 723 тыс.унц.(+4%)

▫️среднебиржевая цена золота: 115 т.р.(+36%)

▫️Выручка: 79 млрд.р.(+28%)

▫️EBITDA: 34 млрд.р.(+60%)

▫️Чистая прибыль: 26.5 млрд.р.(+165%)

💡Полиметалл и другие золотодобытчики "выбили страйк" в этом году, позволив заработать своим акционерам сразу на трех факторах:

✔️рост котировок золота

✔️рост добычи золота

✔️снижение курса рубля

💰Payout за первое полугодие относительно Ebitda остался на уровне рекордного 2019г. - 39%(0.40$ на акцию).

Текущие котировки золота находятся вблизи 145 т.р./унция, что предполагает еще более сильные фин.показатели за 2 полугодие.

#poly

▪️Производственные и финансовые итоги полугодия:

▫️добыча золота: 723 тыс.унц.(+4%)

▫️среднебиржевая цена золота: 115 т.р.(+36%)

▫️Выручка: 79 млрд.р.(+28%)

▫️EBITDA: 34 млрд.р.(+60%)

▫️Чистая прибыль: 26.5 млрд.р.(+165%)

💡Полиметалл и другие золотодобытчики "выбили страйк" в этом году, позволив заработать своим акционерам сразу на трех факторах:

✔️рост котировок золота

✔️рост добычи золота

✔️снижение курса рубля

💰Payout за первое полугодие относительно Ebitda остался на уровне рекордного 2019г. - 39%(0.40$ на акцию).

Текущие котировки золота находятся вблизи 145 т.р./унция, что предполагает еще более сильные фин.показатели за 2 полугодие.

#poly

{kind=link}

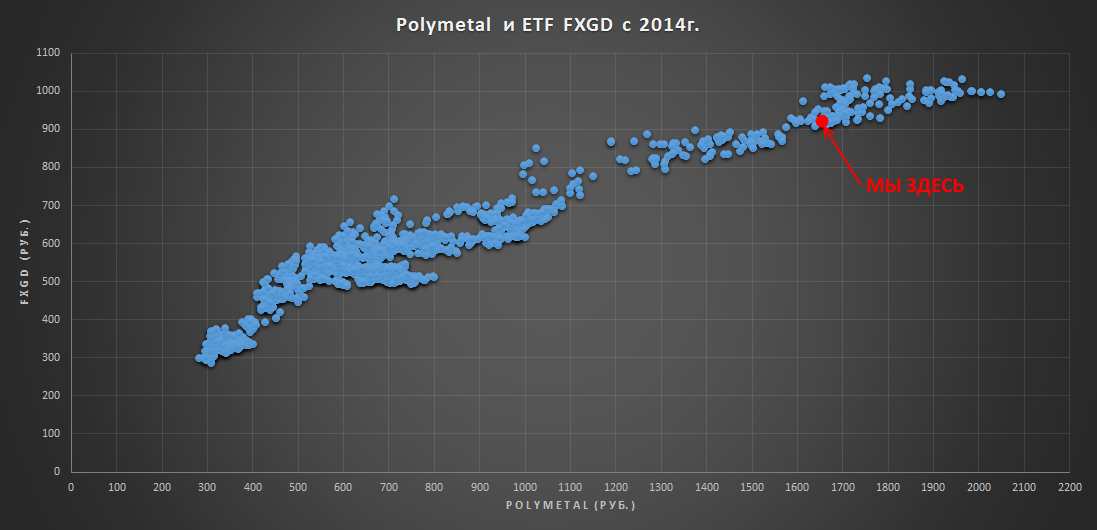

Акции Polymetal и Золота

После данного поста про Полюс получил в личку несколько сообщений сделать аналогичный график для Polymetal👇

💡Акции относительно исторического сырьевого фактора оценены справедливо + несмотря на то, что Polymetal является крупным производителем серебра, коэффициент корреляции его акций с золотом с 2014г. составляет высокие 95%.

#poly #fxgd

После данного поста про Полюс получил в личку несколько сообщений сделать аналогичный график для Polymetal👇

💡Акции относительно исторического сырьевого фактора оценены справедливо + несмотря на то, что Polymetal является крупным производителем серебра, коэффициент корреляции его акций с золотом с 2014г. составляет высокие 95%.

#poly #fxgd

{kind=link}

Polymetal - сильный производственный отчет за 1 кв. 2021г.

Квартальные показатели:

▫️Золото + серебро: 375 тыс.тр.унц.(+2.7%)

▫️Выручка: $593 млн.(+20%) ~44 млрд.р.(+34%)

▫️Производственный план на 2021г.: 1500 тыс.унц. золотого эквивалента.

💡Производственные показатели первого квартала стали рекордными в истории, при сохранении подобной динамики годовой план в 1.5 млн.унц. будет выполнен с запасом.

Котировки Polymetal продолжают соответствовать историческому фактору выручки, существенного апсайда пока не видно👇

#poly

Квартальные показатели:

▫️Золото + серебро: 375 тыс.тр.унц.(+2.7%)

▫️Выручка: $593 млн.(+20%) ~44 млрд.р.(+34%)

▫️Производственный план на 2021г.: 1500 тыс.унц. золотого эквивалента.

💡Производственные показатели первого квартала стали рекордными в истории, при сохранении подобной динамики годовой план в 1.5 млн.унц. будет выполнен с запасом.

Котировки Polymetal продолжают соответствовать историческому фактору выручки, существенного апсайда пока не видно👇

#poly

{kind=link}

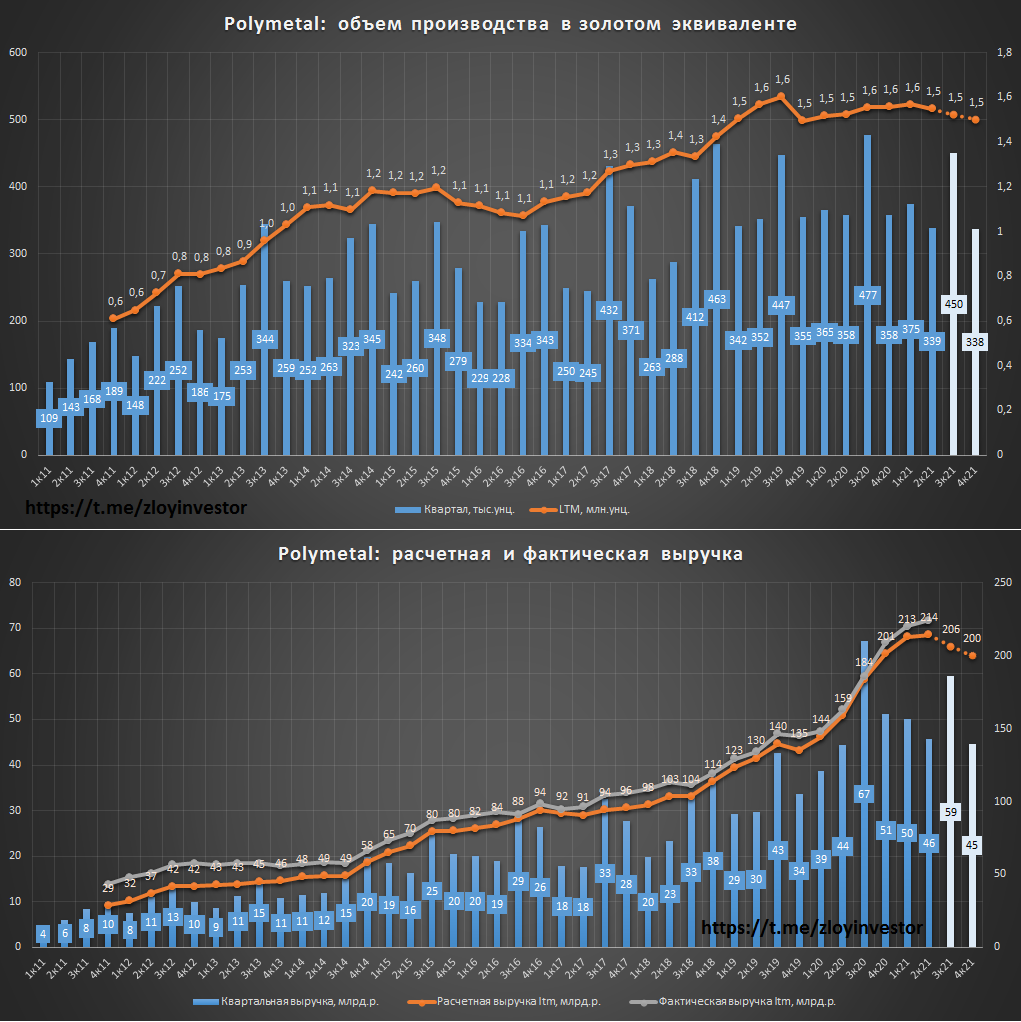

Polymetal - производственный отчет за 2 кв.

кв/кв:

-Производство в золотом эквиваленте: 339 тыс.унц.(-5%)

-Выручка: 50 млрд.р.(+9%)

✔️Производственный план в 1,5 млн.унц. в золотом эквиваленте на 2021г. подтвержден

💡Выполнение производственного плана при сохранении текущих котировок золота предполагает по итогам года около 200 млрд.р. выручки(-4% г/г), расчетная оценка по EV/Ebitda2021 = 7.7, дивидендная доходность около 6%.

Несмотря на то, что Polymetal и весь сектор в целом торгуются с премией к другим российским экспортерам, привлекательность золотодобытчиков относительно золотых ETF продолжает оставаться высокой, фактор роста роста добычи и дивидендов на протяжении последних лет позволяет акционерам стабильно опережать по доходности золото.

#poly

кв/кв:

-Производство в золотом эквиваленте: 339 тыс.унц.(-5%)

-Выручка: 50 млрд.р.(+9%)

✔️Производственный план в 1,5 млн.унц. в золотом эквиваленте на 2021г. подтвержден

💡Выполнение производственного плана при сохранении текущих котировок золота предполагает по итогам года около 200 млрд.р. выручки(-4% г/г), расчетная оценка по EV/Ebitda2021 = 7.7, дивидендная доходность около 6%.

Несмотря на то, что Polymetal и весь сектор в целом торгуются с премией к другим российским экспортерам, привлекательность золотодобытчиков относительно золотых ETF продолжает оставаться высокой, фактор роста роста добычи и дивидендов на протяжении последних лет позволяет акционерам стабильно опережать по доходности золото.

#poly

{kind=link}

CEO Polymetal Виталий Несис про золото, серебро и акции

Интересное мнение по текущей ситуации на рынке от CEO одной из крупнейших золотодобывающей компании России.

Бюджет Polymetal следующий год $1500 по золоту и $20 по серебру: "Я достаточно осторожно настроен по поводу цены на золото", - отметил Несис, говоря о горизонте планирования порядка 15 месяцев.

"По серебру я настроен оптимистически. Хотя мы используем цену $20 в бюджете, лично я считаю, что она будет $25 минимум. Поэтому по серебру я оптимистичен, а по золоту - тревожно. Понятно, что каждый раз, когда Федеральная резервная система пытается начать что-то делать, возникают какие-то новые обстоятельства, но сколько веревочке ни виться, слезание с иглы может быть очень болезненным", - предупредил Несис.

Главные факторы слабой динамики акций - снижение цен на золото+ожидания: "Если посмотреть на FTSE Gold Mines, мы чуть лучше индекса, и, конечно же, основной фактор, обуславливающий падение, это, во-первых, падение цены на золото, а, во-вторых, существенное изменение ожиданий относительно этих цен в будущем. Год назад цена была высокая, и говорили, что сейчас будет $2500, сейчас будет $3000, - пояснил Несис. В определенный момент инвесторы-генералисты начали активно интересоваться акциями золотодобывающих компаний как дополнительным хеджем, покупали эти акции, мы видели соответствующие изменения в нашем реестре. Сейчас эти инвесторы потихонечку уходят".

💡Несис говорит достаточно правильные вещи, во-первых, что бы не делал федрезерв, от политики слабого доллара ему далеко не уйти, поэтому долгосрочно long золота актуален, во-вторых, случившийся в прошлом году разгон котировок золота на излишне оптимистичных ожиданиях его роста сейчас сходит на нет и горячие инвесторы покидают рынок.

Может, конечно, мы еще увидим снижение в золоте, но данные слова еще раз подтверждают одно простое правило, что когда к чему то рынок теряет интерес, дно где то рядом.

#plzl #poly

Интересное мнение по текущей ситуации на рынке от CEO одной из крупнейших золотодобывающей компании России.

Бюджет Polymetal следующий год $1500 по золоту и $20 по серебру: "Я достаточно осторожно настроен по поводу цены на золото", - отметил Несис, говоря о горизонте планирования порядка 15 месяцев.

"По серебру я настроен оптимистически. Хотя мы используем цену $20 в бюджете, лично я считаю, что она будет $25 минимум. Поэтому по серебру я оптимистичен, а по золоту - тревожно. Понятно, что каждый раз, когда Федеральная резервная система пытается начать что-то делать, возникают какие-то новые обстоятельства, но сколько веревочке ни виться, слезание с иглы может быть очень болезненным", - предупредил Несис.

Главные факторы слабой динамики акций - снижение цен на золото+ожидания: "Если посмотреть на FTSE Gold Mines, мы чуть лучше индекса, и, конечно же, основной фактор, обуславливающий падение, это, во-первых, падение цены на золото, а, во-вторых, существенное изменение ожиданий относительно этих цен в будущем. Год назад цена была высокая, и говорили, что сейчас будет $2500, сейчас будет $3000, - пояснил Несис. В определенный момент инвесторы-генералисты начали активно интересоваться акциями золотодобывающих компаний как дополнительным хеджем, покупали эти акции, мы видели соответствующие изменения в нашем реестре. Сейчас эти инвесторы потихонечку уходят".

💡Несис говорит достаточно правильные вещи, во-первых, что бы не делал федрезерв, от политики слабого доллара ему далеко не уйти, поэтому долгосрочно long золота актуален, во-вторых, случившийся в прошлом году разгон котировок золота на излишне оптимистичных ожиданиях его роста сейчас сходит на нет и горячие инвесторы покидают рынок.

Может, конечно, мы еще увидим снижение в золоте, но данные слова еще раз подтверждают одно простое правило, что когда к чему то рынок теряет интерес, дно где то рядом.

#plzl #poly

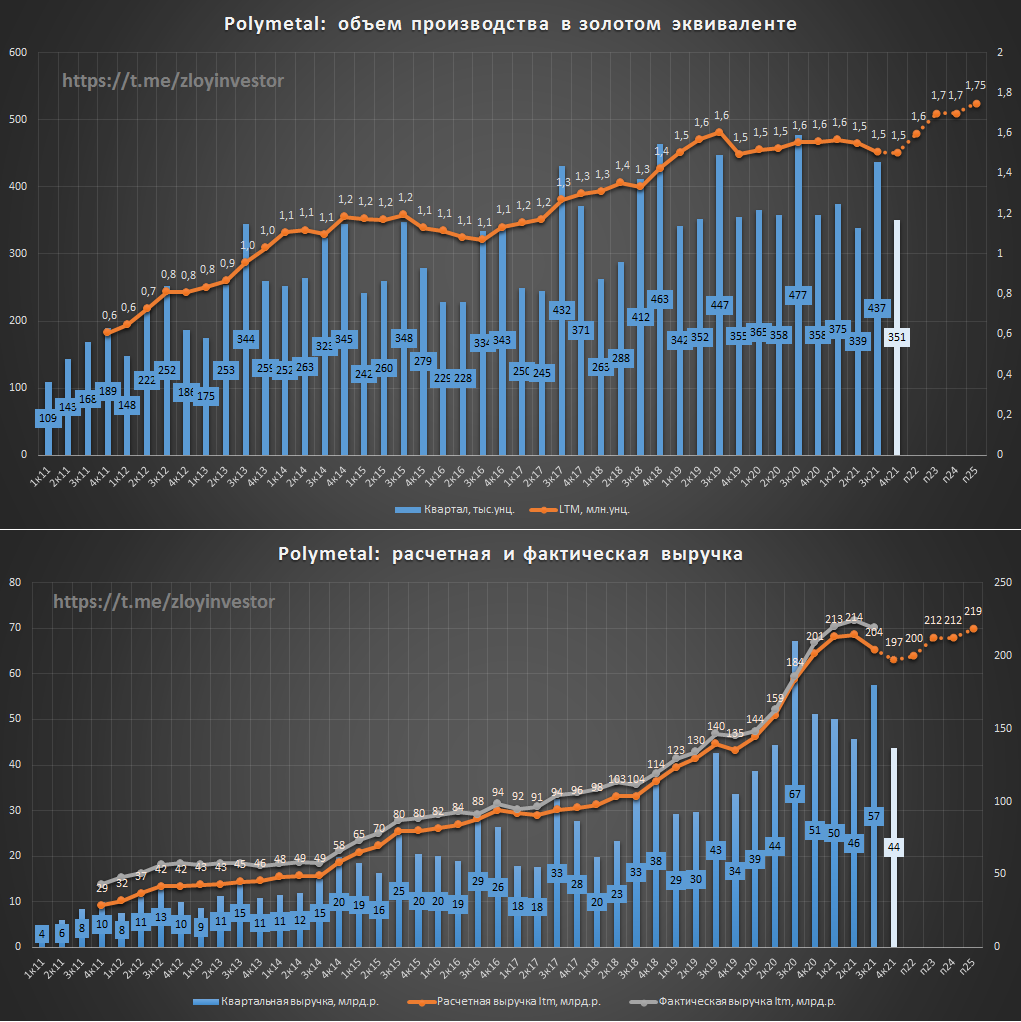

Polymetal производственный отчет за 3кв. - плановое снижение добычи перед ростом

производство и выручка в 3кв.(3q/3q):

▫️Золото: 399 тыс.унций(-9%)

▫️Серебро: 4,5 млн.унций(-3%)

▫️Золотой эквивалент: 437 тыс.унций(-8%)

▫️Выручка $: 819 млн.(-7%)

▫️Выручка руб.: 60,2 млрд.р.(-8%)

✅Прогноз в 1,5 млн. унций золотого эквивалента на 21г. подтвержден.

💡Добыча сократилась в соответствии с планом, ее рост по ожиданиям компании возобновится с 22г. и к 25г. увеличится до 1.75 млн.унций золотого эквивалента. Выручка в этом году получит двойной удар от снижения объемов производства и цен на золото, но в будущем рост добычи позволит снова показать позитивную динамику.

#poly

производство и выручка в 3кв.(3q/3q):

▫️Золото: 399 тыс.унций(-9%)

▫️Серебро: 4,5 млн.унций(-3%)

▫️Золотой эквивалент: 437 тыс.унций(-8%)

▫️Выручка $: 819 млн.(-7%)

▫️Выручка руб.: 60,2 млрд.р.(-8%)

✅Прогноз в 1,5 млн. унций золотого эквивалента на 21г. подтвержден.

💡Добыча сократилась в соответствии с планом, ее рост по ожиданиям компании возобновится с 22г. и к 25г. увеличится до 1.75 млн.унций золотого эквивалента. Выручка в этом году получит двойной удар от снижения объемов производства и цен на золото, но в будущем рост добычи позволит снова показать позитивную динамику.

#poly

{kind=link}

Золотодобытчики отстали от золота

Годовая доходность(без учета дивидендов):

▫️Золото(FXGD): +2%

▫️Polymetal: -26%

▫️Полюс: -21%

На этой неделе просадка в акциях Полюса с момента SPO в 2018г. составила рекордные 40%, Polymetal от своих хаёв потерял 43% (рекорд 48%).

💡Уровень разочарования и боли в секторе находится в районе своих максимальных исторических значений, дно где-то рядом.

#fxgd #plzl #poly

Годовая доходность(без учета дивидендов):

▫️Золото(FXGD): +2%

▫️Polymetal: -26%

▫️Полюс: -21%

На этой неделе просадка в акциях Полюса с момента SPO в 2018г. составила рекордные 40%, Polymetal от своих хаёв потерял 43% (рекорд 48%).

💡Уровень разочарования и боли в секторе находится в районе своих максимальных исторических значений, дно где-то рядом.

#fxgd #plzl #poly