Система и МТС

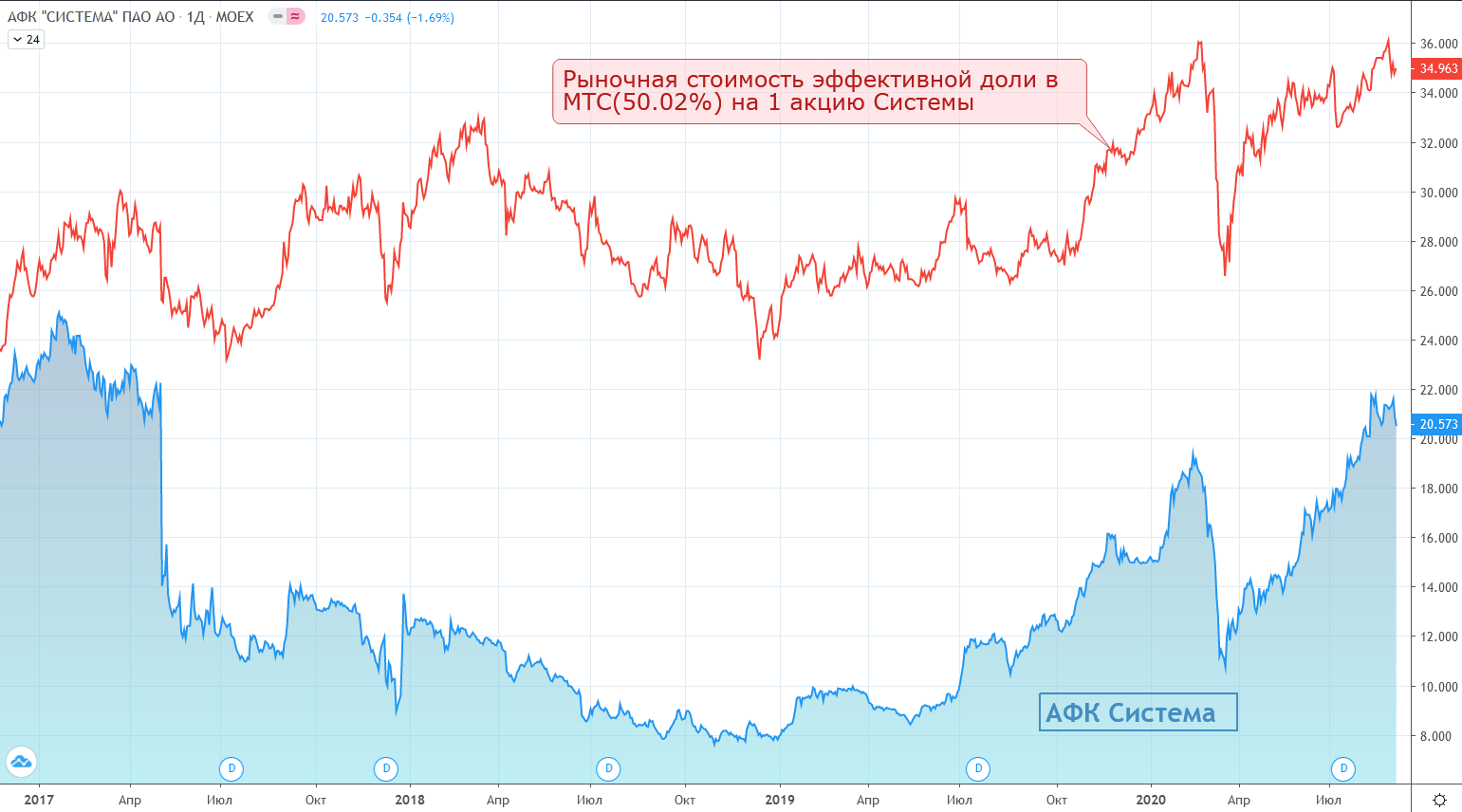

Известно, что основным и самым дорогим активом Ситемы является доля в МТС (~338 млрд.р.), что примерно составляет 70% стоимости всех активов группы.

Благодаря хорошей корреляции, акции Системы традиционно всегда считались неким производным инструментом на акции МТС.

До потери Башнефти в 2014г. максимальный коэф. AFKS/MTSS составлял ~10.7, после завершения данной истории (до суда с Роснефтью) данный уровень из сопротивления стал уровнем поддержки.

После суда в 2017г., благодаря успехам по сокращению долговой нагрузки с максимальных 220 до текущих 190 млрд.р. и росту стоимости активов наблюдается устойчивый тренд на снижение коэф. AFKS/MTSS.

💡Если Системе удастся и дальше уменьшать долговую нагрузку не прибегая к продаже доли в МТС, то можно рассчитывать на продолжение снижения AFKS/MTSS к докризисному ровню 10.7, что в моменте составляет 31,5 р. относительно текущих котировок МТС(338р.).

👆Данный уровень примерно соответствует стоимости доли в МТС на 1 акцию Системы(35р.).

💡Для всех кто верит в развитие успеха Системы по снижению своей долговой нагрузки (план на этот год 150 млрд.р.) можно рекомендовать открытие парного трейда: "лонг система/шорт мтс".

🎯в конце года посмотрим насколько данная рекомендация окажется прибыльной.

#afks #mtss

Известно, что основным и самым дорогим активом Ситемы является доля в МТС (~338 млрд.р.), что примерно составляет 70% стоимости всех активов группы.

Благодаря хорошей корреляции, акции Системы традиционно всегда считались неким производным инструментом на акции МТС.

До потери Башнефти в 2014г. максимальный коэф. AFKS/MTSS составлял ~10.7, после завершения данной истории (до суда с Роснефтью) данный уровень из сопротивления стал уровнем поддержки.

После суда в 2017г., благодаря успехам по сокращению долговой нагрузки с максимальных 220 до текущих 190 млрд.р. и росту стоимости активов наблюдается устойчивый тренд на снижение коэф. AFKS/MTSS.

💡Если Системе удастся и дальше уменьшать долговую нагрузку не прибегая к продаже доли в МТС, то можно рассчитывать на продолжение снижения AFKS/MTSS к докризисному ровню 10.7, что в моменте составляет 31,5 р. относительно текущих котировок МТС(338р.).

👆Данный уровень примерно соответствует стоимости доли в МТС на 1 акцию Системы(35р.).

💡Для всех кто верит в развитие успеха Системы по снижению своей долговой нагрузки (план на этот год 150 млрд.р.) можно рекомендовать открытие парного трейда: "лонг система/шорт мтс".

🎯в конце года посмотрим насколько данная рекомендация окажется прибыльной.

#afks #mtss

{kind=link}

Инвестидея: АФК "Система"

◽операция: покупка

◽цель: 18,5р.(+30%)

Компания выпустила мсфо отчет за 2019г в котором чистый долг самой Системы или по-другому корпоративного центра(КЦ) на конец прошлого года снизился с 213.4 до 183.8 млдр.р.

💡Как видно из графика👇, исторически, размер чистого долга КЦ оказывает значительное влияние на дисконт акций Системы к рыночной стоимости ее ключевого актива - 50% пакета МТС (~70% стоимости всех активов группы).

🔥Текущая стоимость пакета в МТС на 1 акцию Системы составляет 32,5р*., а за минусом долга КЦ(183.8млрд.р) 13,5р., что очень близко к текущей котировке самой Системы(~14р.), таким образом, стоимость "неМТС" активов при их совокупной оценке более 100 млд.р. оценивается рынком всего в 5 млрд.р.((14-13,5)*ук афк)🤦, вот основные из них👇:

◽Детский мир

◽Segezha Group (деревообработка)

◽Эталон (строительство)

◽Озон

◽Степь (агрохолдинг)

◽Медси (сеть клиник)

◽Alium (фармацевтика)

◽БЭСК (электросети)

◽РТИ (высокие технологии)

◽Гостиничные и рентные активы

В 2018-19гг. максимальная оценка "неМТС" активов достигала ~50 млрд.р.(+5 руб. к чистой эффективной доле в МТС на 1 акцию Системы).

💡Другими словами, целевой диапазон акций Системы при текущем долге и котировках МТС составляет в моменте не менее 13,5-18,5р., а в случае снижения КЦ чистого долга до целевых 150 млд.р., не менее 16,4-18,5р.👇

-22.01.20 АФК "Система" рассчитывает снизить долг до целевой планки в 150 млрд руб. В 2020г, возможно, в течение года - Евтушенков

💡Сейчас в акциях Системы рынок предоставляет редкую историческую возможность купить все "неМТС" активы Системы исходя из оценки 5 млрд.р. что в 20 раз дешевле их реальной стоимости, последний раз такая низкая оценка была в 2017г. на фоне суда с Роснефтью.

❗Процесс раскрытия стоимости активов Системы во многом зависит от ожиданий их продажи(IPO), что с учетом текущей неблагоприятной ситуации на рынках может быть отложено на неопределенное время.

P/S: в портфеле акций на 2020г. меняю всю позицию в ТМК(объявили оферту по 61р.) на акции Системы.

#afks

◽операция: покупка

◽цель: 18,5р.(+30%)

Компания выпустила мсфо отчет за 2019г в котором чистый долг самой Системы или по-другому корпоративного центра(КЦ) на конец прошлого года снизился с 213.4 до 183.8 млдр.р.

💡Как видно из графика👇, исторически, размер чистого долга КЦ оказывает значительное влияние на дисконт акций Системы к рыночной стоимости ее ключевого актива - 50% пакета МТС (~70% стоимости всех активов группы).

🔥Текущая стоимость пакета в МТС на 1 акцию Системы составляет 32,5р*., а за минусом долга КЦ(183.8млрд.р) 13,5р., что очень близко к текущей котировке самой Системы(~14р.), таким образом, стоимость "неМТС" активов при их совокупной оценке более 100 млд.р. оценивается рынком всего в 5 млрд.р.((14-13,5)*ук афк)🤦, вот основные из них👇:

◽Детский мир

◽Segezha Group (деревообработка)

◽Эталон (строительство)

◽Озон

◽Степь (агрохолдинг)

◽Медси (сеть клиник)

◽Alium (фармацевтика)

◽БЭСК (электросети)

◽РТИ (высокие технологии)

◽Гостиничные и рентные активы

В 2018-19гг. максимальная оценка "неМТС" активов достигала ~50 млрд.р.(+5 руб. к чистой эффективной доле в МТС на 1 акцию Системы).

💡Другими словами, целевой диапазон акций Системы при текущем долге и котировках МТС составляет в моменте не менее 13,5-18,5р., а в случае снижения КЦ чистого долга до целевых 150 млд.р., не менее 16,4-18,5р.👇

-22.01.20 АФК "Система" рассчитывает снизить долг до целевой планки в 150 млрд руб. В 2020г, возможно, в течение года - Евтушенков

💡Сейчас в акциях Системы рынок предоставляет редкую историческую возможность купить все "неМТС" активы Системы исходя из оценки 5 млрд.р. что в 20 раз дешевле их реальной стоимости, последний раз такая низкая оценка была в 2017г. на фоне суда с Роснефтью.

❗Процесс раскрытия стоимости активов Системы во многом зависит от ожиданий их продажи(IPO), что с учетом текущей неблагоприятной ситуации на рынках может быть отложено на неопределенное время.

P/S: в портфеле акций на 2020г. меняю всю позицию в ТМК(объявили оферту по 61р.) на акции Системы.

#afks

{kind=link}

✅Инвестидея в акциях ФК "Система" реализована

Данная идея была опубликована на канале еще в начале апреля с целевым уровнем 18.50р., который благополучно был достигнут в прошлую пятницу. Доходность идеи вместе с дивидендами составила около 29%(106% г-х)💪

💡Не вдаваясь в подробности (обновление идеи есть в закрытом канале Инвестор+), скажу лишь, что у данной истории сохраняется потенциал - увеличение стоимости непубличных активов холдинга(в первую очередь доли в Озон) еще не полностью учтено рынком, шансы на продолжение роста котировок сохраняются.

#afks

Данная идея была опубликована на канале еще в начале апреля с целевым уровнем 18.50р., который благополучно был достигнут в прошлую пятницу. Доходность идеи вместе с дивидендами составила около 29%(106% г-х)💪

💡Не вдаваясь в подробности (обновление идеи есть в закрытом канале Инвестор+), скажу лишь, что у данной истории сохраняется потенциал - увеличение стоимости непубличных активов холдинга(в первую очередь доли в Озон) еще не полностью учтено рынком, шансы на продолжение роста котировок сохраняются.

#afks

{kind=link}

АФК Система мсфо за 6 мес. - инвестиции важнее долга

Основное внимание инвесторов в отчетности АФК "Система" приковано к двум главным показателям:

▫️Чистый долг корпоративного центра по итогам II квартала: 190.7 млдр.(-12.5% г/г)

▫️Выручка Ozon по итогам II квартала: 45.8 млдрд.р.(+188%)

Несмотря на недавнюю полную продажу Системой своей доли в Детском мире за 16.9 млдр.р. менеджмент не спешит гасить долг и прогнозирует уровень долговой нагрузки на конец этого года выше целевого уровня в 150 млрд.р.

❗Доля Системы в капитале Ozon(43%) является ключевым после МТС активом, в начале лета ВТБ оценивал примерную стоимость данного пакета 45.5 млрд.р.(ведомости)

💡Планируемое IPO Озона может оказать существенную поддержку котировкам акций Системы и помочь сократить дисконт к стоимости доли в МТС👇

#afks

Основное внимание инвесторов в отчетности АФК "Система" приковано к двум главным показателям:

▫️Чистый долг корпоративного центра по итогам II квартала: 190.7 млдр.(-12.5% г/г)

▫️Выручка Ozon по итогам II квартала: 45.8 млдрд.р.(+188%)

Несмотря на недавнюю полную продажу Системой своей доли в Детском мире за 16.9 млдр.р. менеджмент не спешит гасить долг и прогнозирует уровень долговой нагрузки на конец этого года выше целевого уровня в 150 млрд.р.

❗Доля Системы в капитале Ozon(43%) является ключевым после МТС активом, в начале лета ВТБ оценивал примерную стоимость данного пакета 45.5 млрд.р.(ведомости)

💡Планируемое IPO Озона может оказать существенную поддержку котировкам акций Системы и помочь сократить дисконт к стоимости доли в МТС👇

#afks

{kind=link}

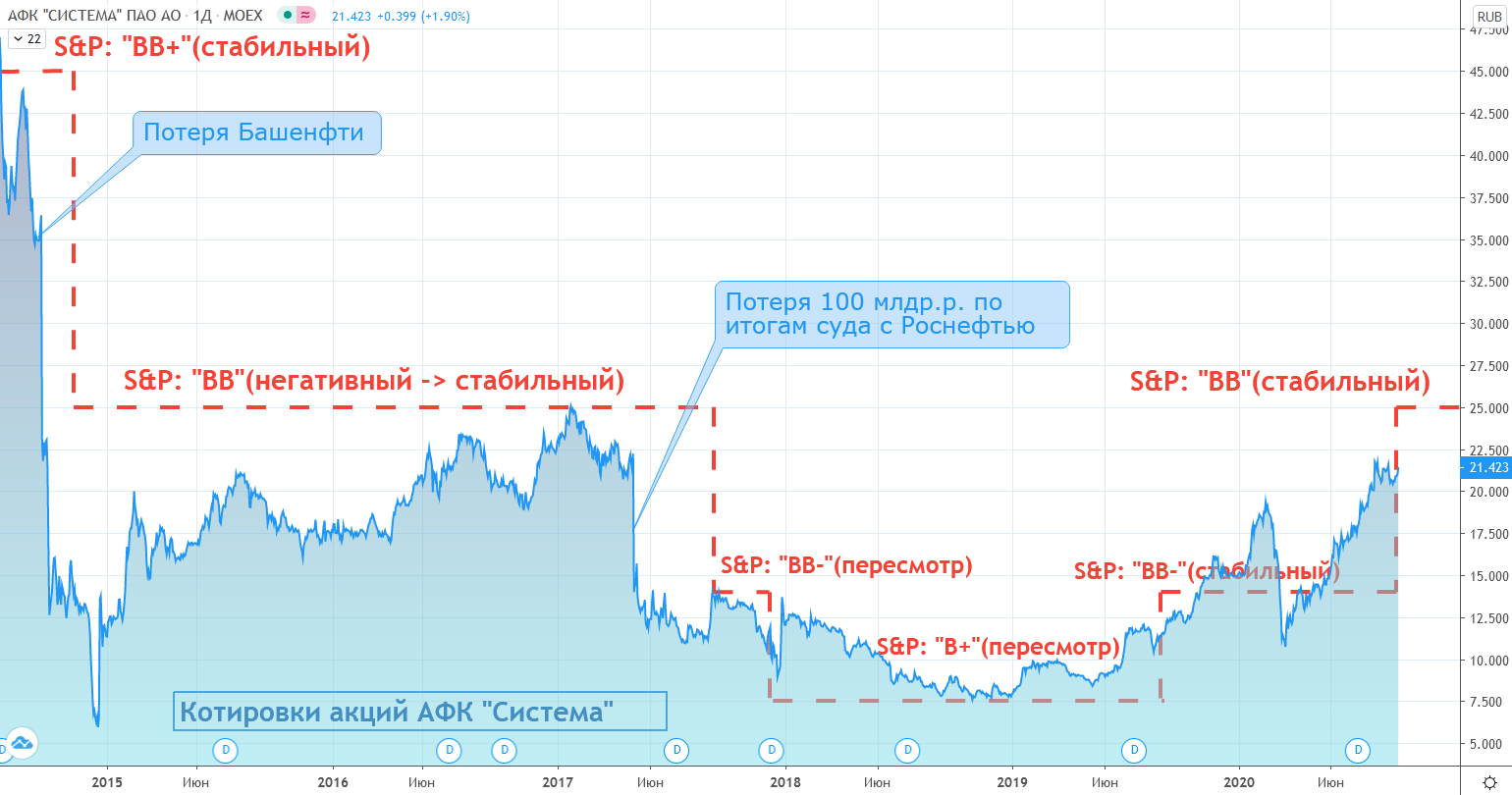

Международный рейтинг АФК "Система" вернулся на "докризисный" уровень

15/09/20 S&P Global Ratings: Рейтинг российской инвестиционной холдинговой компании АФК «Система» повышен до «ВВ» в связи со снижением долговой нагрузки; прогноз — «Стабильный» отчет S&P

S&P при оценке рейтинга во многом ориентируется на показатель «кредит / стоимость» (loan-to-value ratio — LTV), который по смыслу близок к "уровню достаточности средств (УДС)" при торговле с использованием заемных средств у брокера.

В середине 2014г. до потери Башнефти показатель LTV АФК «Система» по оценке S&P составлял менее 10%(рейтинг "ВВ+"), а в конце 2017г. после потери в судебном споре с Роснефтью еще 100 млрд.р. рейтинг АФК «Система» опустился до минимального уровня "В+", коэффициент LTV превысил 50% - компания как никогда была близка к своеобразному "margin call". Сейчас LTV АФК «Система» по оценке S&P составляет около 30%.

Стоимость чистых активов на 1 акцию АФК «Система» составляет 39р.: согласно отчету S&P Global Ratings стоимость портфеля активов корпорации на 31 августа 2020 г. достигла 572 млрд руб.(59 руб. на акцию). Если от данного значения отнять долг корпоративного центра (198,3 млрд.р. на 30.06.20г.), то стоимость чистых активов корпорации составит 374 млрд.р. или около 39р.на одну акцию АФК «Система», что предполагает 80% апсайд к текущему рынку.

💡Акции АФК «Система» продолжают оставаться одой из наиболее интересных инвестиционных историй на российском рынке.

#afks

15/09/20 S&P Global Ratings: Рейтинг российской инвестиционной холдинговой компании АФК «Система» повышен до «ВВ» в связи со снижением долговой нагрузки; прогноз — «Стабильный» отчет S&P

S&P при оценке рейтинга во многом ориентируется на показатель «кредит / стоимость» (loan-to-value ratio — LTV), который по смыслу близок к "уровню достаточности средств (УДС)" при торговле с использованием заемных средств у брокера.

В середине 2014г. до потери Башнефти показатель LTV АФК «Система» по оценке S&P составлял менее 10%(рейтинг "ВВ+"), а в конце 2017г. после потери в судебном споре с Роснефтью еще 100 млрд.р. рейтинг АФК «Система» опустился до минимального уровня "В+", коэффициент LTV превысил 50% - компания как никогда была близка к своеобразному "margin call". Сейчас LTV АФК «Система» по оценке S&P составляет около 30%.

Стоимость чистых активов на 1 акцию АФК «Система» составляет 39р.: согласно отчету S&P Global Ratings стоимость портфеля активов корпорации на 31 августа 2020 г. достигла 572 млрд руб.(59 руб. на акцию). Если от данного значения отнять долг корпоративного центра (198,3 млрд.р. на 30.06.20г.), то стоимость чистых активов корпорации составит 374 млрд.р. или около 39р.на одну акцию АФК «Система», что предполагает 80% апсайд к текущему рынку.

💡Акции АФК «Система» продолжают оставаться одой из наиболее интересных инвестиционных историй на российском рынке.

#afks

{kind=link}

IPO Ozon или еще один шаг к раскрытию стоимости АФК "Система"

Новость: "Российский онлайн-ритейлер Ozon планирует провести первичное публичное размещение акций (IPO) в США в конце текущего-начале следующего года, сообщает Wall Street Journal со ссылкой на источники."

🔥"..стоимость ритейлера оценивается в $3-5 млрд."- ведомости

Главным бенефициаром данной новости являются акции АФК "Система", которая контролирует 42.99% капитала Оzon.

В начале апреля я уже говорил про привлекательность акций Системы и отмечал высокую роль IPO непубличных активов корпорации в раскрытии стоимости ее акций.

Цель 35р.: Инвестиционный кейс АФК "Система" достаточно прост и основан в первую очередь на сокращении дисконта ее акций к стоимости доли в МТС, которая в моменте составляет около 35р. на 1 акцию Системы, при этом собственный чистый долг корпорации(~174 млрд.р.) с лихвой покрывается остальными "неМТС" активами (Ozon, Сегежа, Эталон и др.)

Портфель активов корпорации на 31 августа 2020 г. достиг 572 млрд руб.(59 руб. на акцию) - такие данные содержаться в отчете S&P Global Ratings, про который я писал ранее.

Так исторически сложилось, что рынок, кроме пакета в МТС и собственного долга Системы "не видит" стоимость других ее активов, значительная часть из которых имеет непубличный статус и находится в состоянии активного развития.

💡Выход на биржу/продажа непубличных активов каждый раз "открывает глаза" рынку на их реальную стоимость, что оказывает положительное влияние на котировки акций самой Системы, которые продолжают торговаться ниже своих чистых активов.

#afks

Новость: "Российский онлайн-ритейлер Ozon планирует провести первичное публичное размещение акций (IPO) в США в конце текущего-начале следующего года, сообщает Wall Street Journal со ссылкой на источники."

🔥"..стоимость ритейлера оценивается в $3-5 млрд."- ведомости

Главным бенефициаром данной новости являются акции АФК "Система", которая контролирует 42.99% капитала Оzon.

В начале апреля я уже говорил про привлекательность акций Системы и отмечал высокую роль IPO непубличных активов корпорации в раскрытии стоимости ее акций.

Цель 35р.: Инвестиционный кейс АФК "Система" достаточно прост и основан в первую очередь на сокращении дисконта ее акций к стоимости доли в МТС, которая в моменте составляет около 35р. на 1 акцию Системы, при этом собственный чистый долг корпорации(~174 млрд.р.) с лихвой покрывается остальными "неМТС" активами (Ozon, Сегежа, Эталон и др.)

Портфель активов корпорации на 31 августа 2020 г. достиг 572 млрд руб.(59 руб. на акцию) - такие данные содержаться в отчете S&P Global Ratings, про который я писал ранее.

Так исторически сложилось, что рынок, кроме пакета в МТС и собственного долга Системы "не видит" стоимость других ее активов, значительная часть из которых имеет непубличный статус и находится в состоянии активного развития.

💡Выход на биржу/продажа непубличных активов каждый раз "открывает глаза" рынку на их реальную стоимость, что оказывает положительное влияние на котировки акций самой Системы, которые продолжают торговаться ниже своих чистых активов.

#afks

{kind=link}

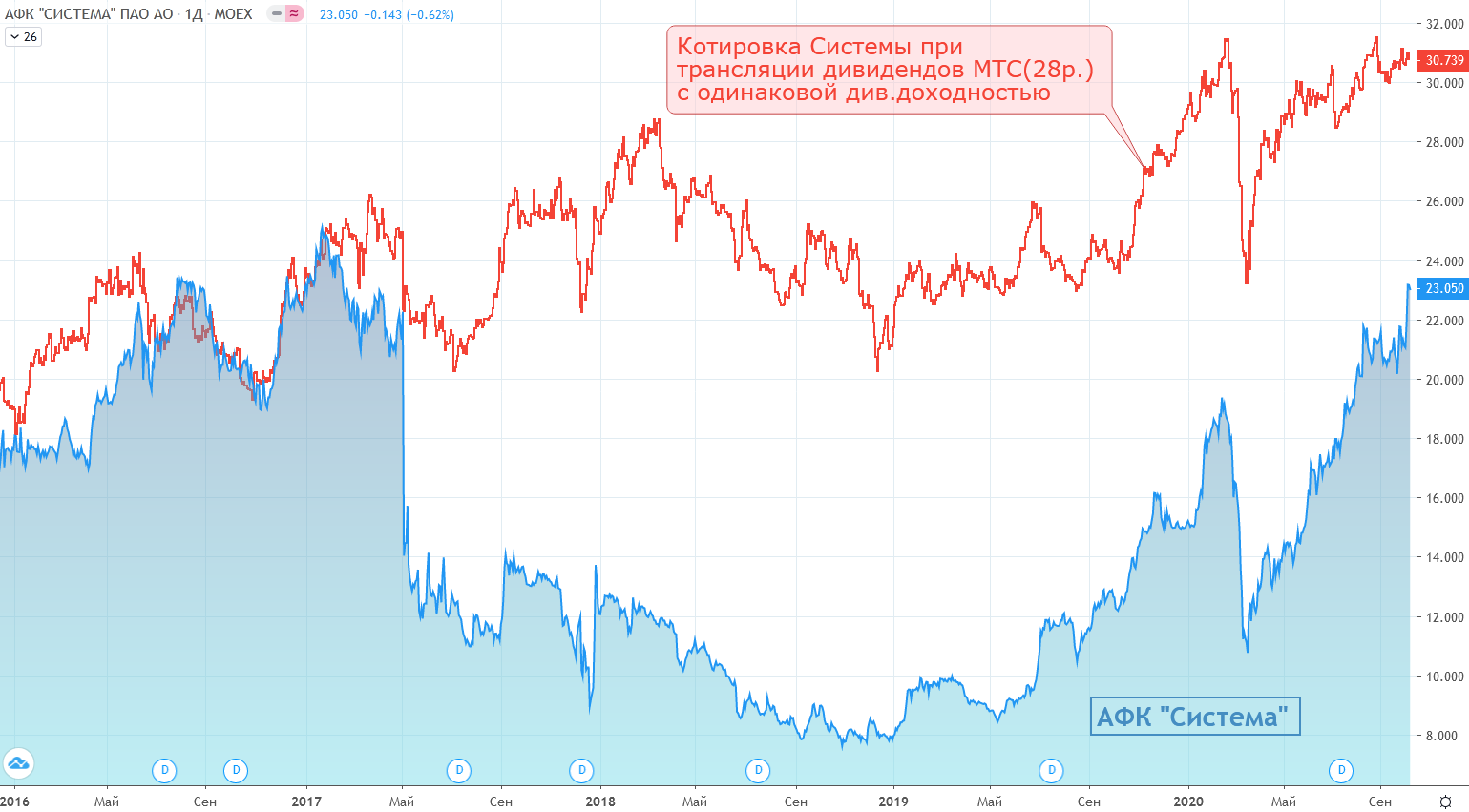

АФК Система - модель оценки по дивидендам МТС

Сколько бы стоили акции Системы, если бы компания на 100% транслировала дивиденды МТС в свои собственные?

Сегодня нет предпосылок для реализации такого сценария, но в перспективе, когда Система сможет жить и развиваться за счет денежного потока от "не МТС активов" такой подход может стать вполне реальным.

Доля Системы в капитале МТС: 43.70%

Дивидендная политика МТС: не менее 28р. на акцию в течение 2019, 2020 и 2021г.

Дивиденд МТС на акцию Системы: 2.53р.

Дивидендная доходность МТС: 8.14% (28р./344р.)

✅Целевая котировка Системы: 31р. (2.53/8.14%), график в динамике👇

💡В таком сценарии рынок предпочел бы входить в МТС через акции Системы, получая аналогичную дивидендную доходность и доп. бонус в виде шанса на рост стоимости остальных активов корпорации.

#afks

Сколько бы стоили акции Системы, если бы компания на 100% транслировала дивиденды МТС в свои собственные?

Сегодня нет предпосылок для реализации такого сценария, но в перспективе, когда Система сможет жить и развиваться за счет денежного потока от "не МТС активов" такой подход может стать вполне реальным.

Доля Системы в капитале МТС: 43.70%

Дивидендная политика МТС: не менее 28р. на акцию в течение 2019, 2020 и 2021г.

Дивиденд МТС на акцию Системы: 2.53р.

Дивидендная доходность МТС: 8.14% (28р./344р.)

✅Целевая котировка Системы: 31р. (2.53/8.14%), график в динамике👇

💡В таком сценарии рынок предпочел бы входить в МТС через акции Системы, получая аналогичную дивидендную доходность и доп. бонус в виде шанса на рост стоимости остальных активов корпорации.

#afks

{kind=link}

🔥Озон может стать самым дорогим активом АФК Система

Акции АФК Системы, воспринимавшиеся многие годы исключительно, как производный инструмент на акции МТС теперь могут перестать быть таковыми👇

В форбс появилась информация по оценке стоимости Озона перед предстоящим IPO:

▫️Sber CIB: $4 - 8.5 млрд

▫️ВТБ Капитал: $4.7 - 7.1 млрд

▫️Goldman Sachs: $6 - 12 млрд🔥

При оценке Озона в $12 млрд. пакет Системы(40.66%) будет стоить ~377 млрд.р. что выше стоимости эффективной доли Системы в МТС(50%) - 320 млрд.р.

💡При оценки Озона по верхней границе в 12$ млрд. акции Системы могут достигнуть 56 р., что будет соответствовать стоимости пакетов в мтс и озон с учетом чистого долга корпорации.

На данной новости котировки Системы прибавили вчера более 6%.🚀

Ранее на канале:

👉🏻17.09.20 Акции АФК «Система» продолжают оставаться одой из наиболее интересных инвестиционных историй на российском рынке.

👉🏻02.10.20 IPO Ozon или еще один шаг к раскрытию стоимости АФК "Система"

#afks

Акции АФК Системы, воспринимавшиеся многие годы исключительно, как производный инструмент на акции МТС теперь могут перестать быть таковыми👇

В форбс появилась информация по оценке стоимости Озона перед предстоящим IPO:

▫️Sber CIB: $4 - 8.5 млрд

▫️ВТБ Капитал: $4.7 - 7.1 млрд

▫️Goldman Sachs: $6 - 12 млрд🔥

При оценке Озона в $12 млрд. пакет Системы(40.66%) будет стоить ~377 млрд.р. что выше стоимости эффективной доли Системы в МТС(50%) - 320 млрд.р.

💡При оценки Озона по верхней границе в 12$ млрд. акции Системы могут достигнуть 56 р., что будет соответствовать стоимости пакетов в мтс и озон с учетом чистого долга корпорации.

На данной новости котировки Системы прибавили вчера более 6%.🚀

Ранее на канале:

👉🏻17.09.20 Акции АФК «Система» продолжают оставаться одой из наиболее интересных инвестиционных историй на российском рынке.

👉🏻02.10.20 IPO Ozon или еще один шаг к раскрытию стоимости АФК "Система"

#afks

Forbes.ru

Ozon оценили для IPO в $4-12 млрд

Forbes стали известны оценки организаторов IPO Ozon. Верхняя граница оценки — $12 млрд. Размещение вызывает «колоссальный» интерес инвесторов, говорит источник в одной из инвесткомпаний

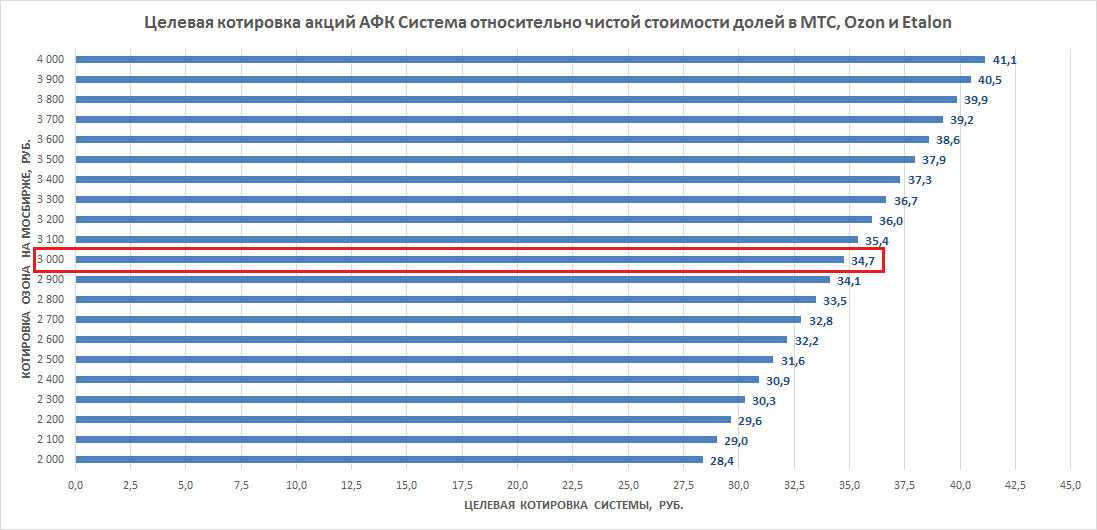

Оценка акций Системы после удачного IPO Ozon

Ozon на IPO оценили примерно в 5.7$ млрд.(30$ за акцию), по итогам вчерашних торгов на Мосбирже акции сделали +34%, поднявшись в цене в район 40$ за акцию или 7.6$ млрд.

В портфеле Системы стоимость доли в Ozon теперь №2 после МТС💪

✅Удачное размещение Озона полностью совпало с моими недавними ожиданиями:

👉🏻"...С учетом более быстрых темпов роста у Ozon есть неплохие шансы получить более высокую оценку по P/S и разместиться выше $5 млрд."

Акции Системы почти устранили дисконт к стоимости своих публичных активов: после ipo Озона текущая рыночная оценка акций Системы близка к чистой (с учетом долга афк) стоимости ее долей в публичных активах (МТС + Ozon+ Etalon), график👇

Апсайд в Системе сохраняется: кроме МТC, Ozon и Etalon в портфеле Системы присутствуют другие активы, стоимость которых из-за своего непубличного статуса рынок пока "не замечает": Segezha, Степь, Медси, Alium, БЭСК и др. Со временем данные активы, как и Ozon будут выведены на IPO и смогут внести свой вклад в дальнейший рост котировок Системы.

💡Текущий график следует рассматривать, как нижнюю границу целевого диапазона акций Системы👇

#ozon #afks

Ozon на IPO оценили примерно в 5.7$ млрд.(30$ за акцию), по итогам вчерашних торгов на Мосбирже акции сделали +34%, поднявшись в цене в район 40$ за акцию или 7.6$ млрд.

В портфеле Системы стоимость доли в Ozon теперь №2 после МТС💪

✅Удачное размещение Озона полностью совпало с моими недавними ожиданиями:

👉🏻"...С учетом более быстрых темпов роста у Ozon есть неплохие шансы получить более высокую оценку по P/S и разместиться выше $5 млрд."

Акции Системы почти устранили дисконт к стоимости своих публичных активов: после ipo Озона текущая рыночная оценка акций Системы близка к чистой (с учетом долга афк) стоимости ее долей в публичных активах (МТС + Ozon+ Etalon), график👇

Апсайд в Системе сохраняется: кроме МТC, Ozon и Etalon в портфеле Системы присутствуют другие активы, стоимость которых из-за своего непубличного статуса рынок пока "не замечает": Segezha, Степь, Медси, Alium, БЭСК и др. Со временем данные активы, как и Ozon будут выведены на IPO и смогут внести свой вклад в дальнейший рост котировок Системы.

💡Текущий график следует рассматривать, как нижнюю границу целевого диапазона акций Системы👇

#ozon #afks

{kind=link}

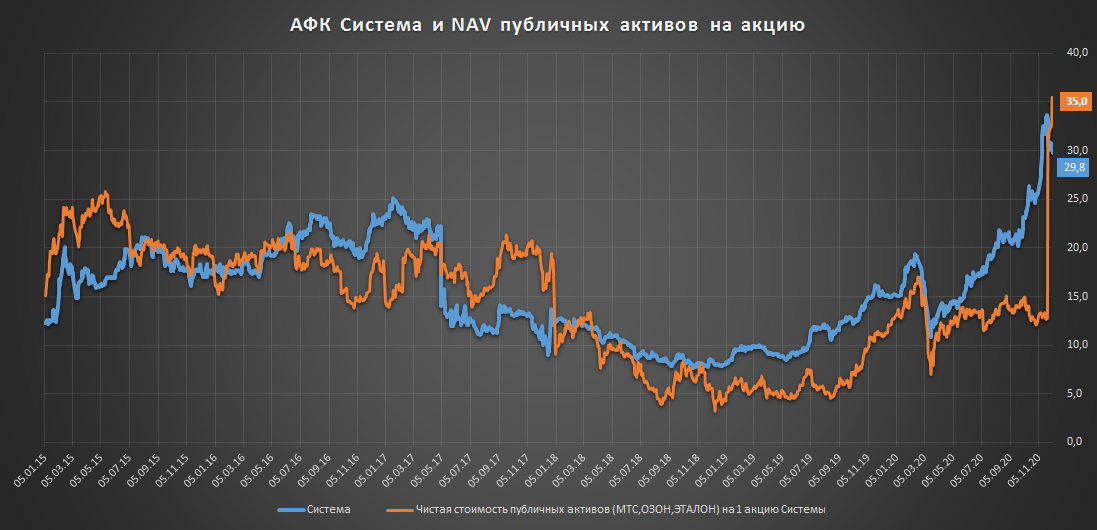

АФК Система - чистая стоимость публичных активов и котировка

Модель оценки рынком акции Системы схожа с БПИФ (ETF) в котором главным индикатором стоимости является его СЧА (NAV):

✔️Корреляция чистой стоимости публичных активов Системы(с учетом долга самой афк) и ее акций с 2015г. составила повышенные 86%.

✔️С 2015г. (после потери Башнефти) котировки акций Системы большую часть времени торговались вблизи или выше чистой стоимости своих публичных активов.

💡Апсайд сохраняется: несмотря на мощный рост акций Системы их котировки снова торгуются ниже чистой стоимости своих публичных активов (МТС, Озон, Эталон) - 35р., что представляет редкую возможность практически бесплатно купить другие непубличные активы корпорации(Сегежа, Медси, Бэск, фарма и др.)

#afks

Модель оценки рынком акции Системы схожа с БПИФ (ETF) в котором главным индикатором стоимости является его СЧА (NAV):

✔️Корреляция чистой стоимости публичных активов Системы(с учетом долга самой афк) и ее акций с 2015г. составила повышенные 86%.

✔️С 2015г. (после потери Башнефти) котировки акций Системы большую часть времени торговались вблизи или выше чистой стоимости своих публичных активов.

💡Апсайд сохраняется: несмотря на мощный рост акций Системы их котировки снова торгуются ниже чистой стоимости своих публичных активов (МТС, Озон, Эталон) - 35р., что представляет редкую возможность практически бесплатно купить другие непубличные активы корпорации(Сегежа, Медси, Бэск, фарма и др.)

#afks

{kind=link}

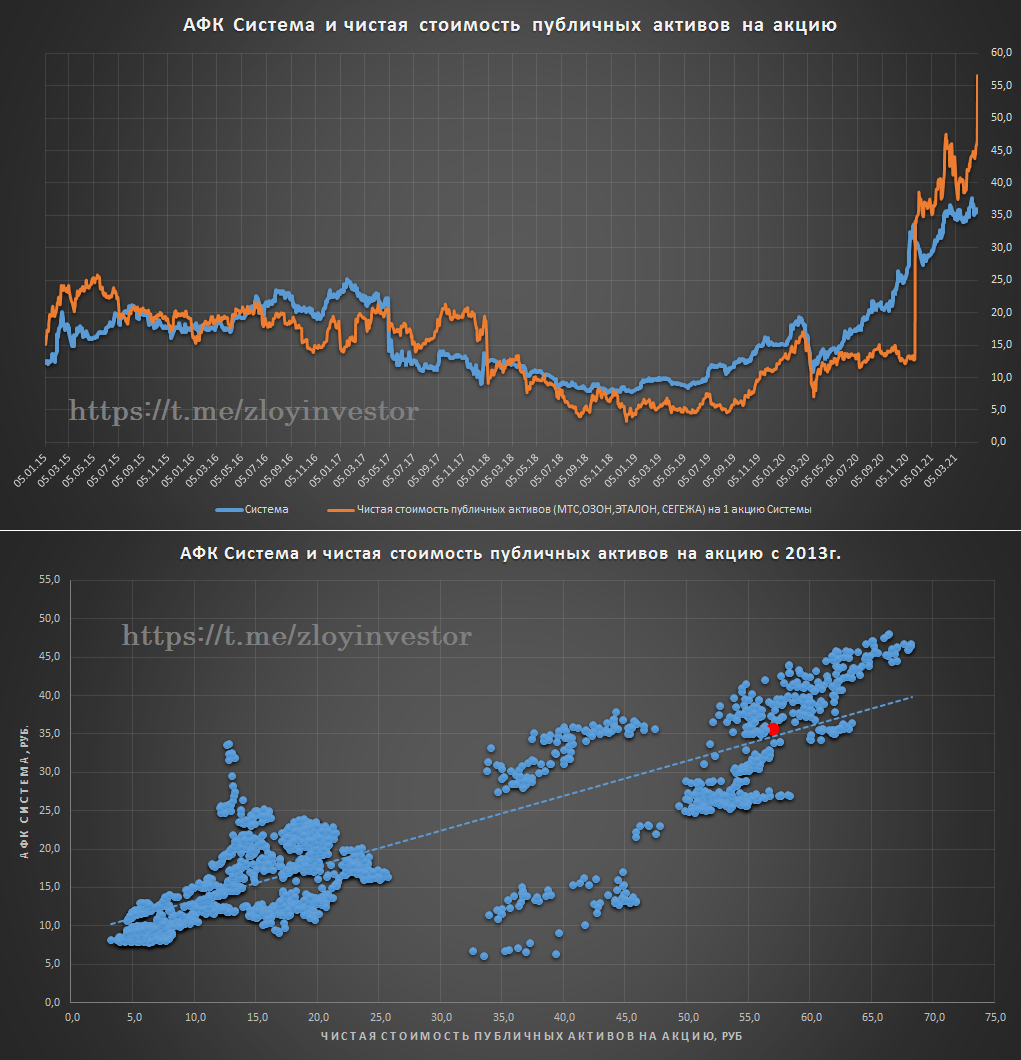

АФК Система: чистая стоимость публичных активов и IPO Segezha

Компания опубликовала отчет по мсфо за 2020г.:

▫️Чистый долг корп.центра на конец 2020г.: 183,7 млд.р.

💡Чистая стоимость публичных активов на 1 акцию Системы составляет в моменте: 43р.

🔥сегодня: Bloomberg узнал о готовности компании Segezha объявить об IPO на $500 млн

🔥Segezha Group для выкупа у несогласных с внутренней сделкой оценили в 124 млрд руб.

Оценка Сегежи на IPO может составить 100-124 млрд.р., что увеличит чистую стоимость публичных активов Системы, приходящихся на 1 акцию корпорации на 10-13р. или совокупно до 53-56р.

💡Акции Системы имеют высокую корреляцию со стоимостью публичных активов(91% с 2018г), поэтому при успешном IPO Сегежи котировки Системы могут спокойно выйти в район 40-45р. за акцию.

Помимо Сегежи в портфеле активов Системы есть еще непубличные Медси, Степь, Биннофарм и др., которые рынок пока "не замечает".

Уже более 100% по Системе в рамках канала Инвестор+

#afks

Компания опубликовала отчет по мсфо за 2020г.:

▫️Чистый долг корп.центра на конец 2020г.: 183,7 млд.р.

💡Чистая стоимость публичных активов на 1 акцию Системы составляет в моменте: 43р.

🔥сегодня: Bloomberg узнал о готовности компании Segezha объявить об IPO на $500 млн

🔥Segezha Group для выкупа у несогласных с внутренней сделкой оценили в 124 млрд руб.

Оценка Сегежи на IPO может составить 100-124 млрд.р., что увеличит чистую стоимость публичных активов Системы, приходящихся на 1 акцию корпорации на 10-13р. или совокупно до 53-56р.

💡Акции Системы имеют высокую корреляцию со стоимостью публичных активов(91% с 2018г), поэтому при успешном IPO Сегежи котировки Системы могут спокойно выйти в район 40-45р. за акцию.

Помимо Сегежи в портфеле активов Системы есть еще непубличные Медси, Степь, Биннофарм и др., которые рынок пока "не замечает".

Уже более 100% по Системе в рамках канала Инвестор+

#afks

{kind=link}

АФК Система и стоимость публичных активов(update)

Сегодня Сегежа пополнила список публичных активов корпорации, размещение акций прошло по 8 р. или 125.5 млрд.р. за всю компанию, доля Системы без учета опциона на покупку составит 73.7%

Ранее я рекомендовал участвовать в IPO только терпеливым инвесторам и ближе к нижней границе диапазона(7.75р.).

▫️Стоимость активов на акцию Системы = 75.5р.

▫️Чистая стоимость публичных активов на акцию Системы = 56.5р.

💡Акции афк сейчас торгуются с 37% дисконтом к чистой стоимости публичных активов, что достаточно много, но с другой стороны, данная ситуация полностью соответствует среднеисторическому балансу между акциями Системы и стоимостью ее чистых публичных активов👇

#afks #sgzh

Сегодня Сегежа пополнила список публичных активов корпорации, размещение акций прошло по 8 р. или 125.5 млрд.р. за всю компанию, доля Системы без учета опциона на покупку составит 73.7%

Ранее я рекомендовал участвовать в IPO только терпеливым инвесторам и ближе к нижней границе диапазона(7.75р.).

▫️Стоимость активов на акцию Системы = 75.5р.

▫️Чистая стоимость публичных активов на акцию Системы = 56.5р.

💡Акции афк сейчас торгуются с 37% дисконтом к чистой стоимости публичных активов, что достаточно много, но с другой стороны, данная ситуация полностью соответствует среднеисторическому балансу между акциями Системы и стоимостью ее чистых публичных активов👇

#afks #sgzh

{kind=link}