Лукойл взял 6000р.✅

Акции Лукойла вышли на целевую котировку 6039р., данный уровень был рассчитан мной относительно Татнефти, имеющей аналогичный payout (100% fcf). 👉🏻 [подробней]

Логику расчета я приводил на прошлой неделе, с момента его публикации бумага выросла на +5,8%.

Сейчас данная модель показывает цель в 6106 р. по Лукойлу, сильно выше этого уровня я пока его не вижу, при большом росте Татнефть может стать интересней.

#lkoh

Акции Лукойла вышли на целевую котировку 6039р., данный уровень был рассчитан мной относительно Татнефти, имеющей аналогичный payout (100% fcf). 👉🏻 [подробней]

Логику расчета я приводил на прошлой неделе, с момента его публикации бумага выросла на +5,8%.

Сейчас данная модель показывает цель в 6106 р. по Лукойлу, сильно выше этого уровня я пока его не вижу, при большом росте Татнефть может стать интересней.

#lkoh

{kind=link}

ЛУКОЙЛ (мсфо FCF за 9мес. 2019г.)

После недавнего изменения дивидендной политики, в соотв. с которой размер дивиденда будет определяться на основании свободного денежного потока(FCF) основное внимание теперь приковано к оценке FCF.

За 9 мес. FCF, который компания может вернуть акционерам в виде buyback и дивидендов вырос с 462 до 666р. на акцию (+44%).💪

Недавно, в целях оценки акций Лукойла я проводил аналогию с акциями Татнефти (подробней), данный подход за прошедший месяц хорошо себя проявил, акции Лукойла уперлись в расчетное сопротивление (~6100р.)

💡Сейчас, с учетом растущего FCF есть неплохие шансы на обновление котировками Лукойла своих исторических максимумов.

Для сравнения, привожу ретроспективную динамику FCF на акцию(див.база) относительно их нового количества (690 млн.шт.) после планируемого погашения в декабре.👇

#lkoh

После недавнего изменения дивидендной политики, в соотв. с которой размер дивиденда будет определяться на основании свободного денежного потока(FCF) основное внимание теперь приковано к оценке FCF.

За 9 мес. FCF, который компания может вернуть акционерам в виде buyback и дивидендов вырос с 462 до 666р. на акцию (+44%).💪

Недавно, в целях оценки акций Лукойла я проводил аналогию с акциями Татнефти (подробней), данный подход за прошедший месяц хорошо себя проявил, акции Лукойла уперлись в расчетное сопротивление (~6100р.)

💡Сейчас, с учетом растущего FCF есть неплохие шансы на обновление котировками Лукойла своих исторических максимумов.

Для сравнения, привожу ретроспективную динамику FCF на акцию(див.база) относительно их нового количества (690 млн.шт.) после планируемого погашения в декабре.👇

#lkoh

{kind=link}

❗ЛУКОЙЛ ПЛАНИРУЕТ УВЕЛИЧИТЬ КАПЕКС

Со вчерашней телеконференции:

⚠️Увеличение капекса до 550 млрд.р. при сохранении текущих цен на нефть и уровня добычи (+1% в 20г.) может снизить FCF(див.базу) в 2020г. с текущих 947 до 714р. на акцию в год.

💡Если увеличение капекса в следующем году не будет компенсировано соотв. увеличением операционного денежного потока, то относительно Татнефти котировкам Лукойла расти особо некуда.

#lkoh

Со вчерашней телеконференции:

Капзатраты "ЛУКОЙЛа" (MOEX: LKOH) в 2019 году составят менее 470 млрд рублей, заявил вице-президент по корпоративному развитию и работе с инвесторами Павел Жданов в ходе телеконференции. По его словам, инвестиции в 2020 году точно вырастут относительно текущего года благодаря разработке месторождений в рамках системы НДД, а также зарубежных проектов. Ожидания компании по капзатратам на 2020 год - около 550 млрд рублей без учета "Западной Курны-2", но многое будет зависеть от динамики ОПЕК+, подчеркнул Жданов.⚠️Увеличение капекса до 550 млрд.р. при сохранении текущих цен на нефть и уровня добычи (+1% в 20г.) может снизить FCF(див.базу) в 2020г. с текущих 947 до 714р. на акцию в год.

💡Если увеличение капекса в следующем году не будет компенсировано соотв. увеличением операционного денежного потока, то относительно Татнефти котировкам Лукойла расти особо некуда.

#lkoh

{kind=link}

Нефтегазовый сектор: дивиденды и капитальные затраты

Многие знают, что размер дивидендов сильно зависит от инвестиционных аппетитов компании (капекса), увеличение которых, как правило, приводит к снижению выплат акционерам.

При определении размера дивидендов менеджмент стремится найти баланс между инвестициями в развитие и дивидендными выплатами.

В представленной выше таблице хорошо видно в каком инвестиционном цикле находится каждая из компаний сектора и какой приоритет имеют дивиденды над капитальными затратами.👇

Основные выводы:

▫️Лидер списка Татнефть, ее дивиденды в 2,5 раза выше собственного капекса, компания почти все возвращает акционерам в виде дивидендов, минимально оставляя на свое развитие.💲

▫️Антилидер списка Газпром и Роснефть, их капекс в 4 раза выше дивидендов, значительная часть денежного потока идет в инвестиции.🚧

▫️Более сбалансированную позицию занимают Люкойл и Новатэк, их дивиденды и капитальные затраты практически одинаковы, что на мой взгляд может выступать неким целевым стандартом для остальных компаний в секторе.⚖️

💡Если предположить, что компании из нижней части списка, будут постепенно двигаться в сторону паритета между размером дивидендов и капексом, то их выплаты акционерам в будущем смогут быть кратно увеличены.

Другими словами, если вы хотите получать высокие дивиденды здесь и сейчас, то ваш выбор это Татнефть и Лукойл, если готовы ждать, то велком в Роснефть и Газпром.

#tatn #lkoh #nvtk #bane #sngs #sibn #trnft #rosn #gazp

Многие знают, что размер дивидендов сильно зависит от инвестиционных аппетитов компании (капекса), увеличение которых, как правило, приводит к снижению выплат акционерам.

При определении размера дивидендов менеджмент стремится найти баланс между инвестициями в развитие и дивидендными выплатами.

В представленной выше таблице хорошо видно в каком инвестиционном цикле находится каждая из компаний сектора и какой приоритет имеют дивиденды над капитальными затратами.👇

Основные выводы:

▫️Лидер списка Татнефть, ее дивиденды в 2,5 раза выше собственного капекса, компания почти все возвращает акционерам в виде дивидендов, минимально оставляя на свое развитие.💲

▫️Антилидер списка Газпром и Роснефть, их капекс в 4 раза выше дивидендов, значительная часть денежного потока идет в инвестиции.🚧

▫️Более сбалансированную позицию занимают Люкойл и Новатэк, их дивиденды и капитальные затраты практически одинаковы, что на мой взгляд может выступать неким целевым стандартом для остальных компаний в секторе.⚖️

💡Если предположить, что компании из нижней части списка, будут постепенно двигаться в сторону паритета между размером дивидендов и капексом, то их выплаты акционерам в будущем смогут быть кратно увеличены.

Другими словами, если вы хотите получать высокие дивиденды здесь и сейчас, то ваш выбор это Татнефть и Лукойл, если готовы ждать, то велком в Роснефть и Газпром.

#tatn #lkoh #nvtk #bane #sngs #sibn #trnft #rosn #gazp

{kind=link}

Нефтегазовый сектор: дивиденды/капекс

Крупнейшие представители сектора(кроме транснефти) опубликовали свои див.рекомендации за 2019г.

70% сектора с 2011г. находятся в "вечном" инвестиционном цикле: капитальные затраты практически более чем в 2 раза превышают выплаты акционерам(дивиденды+байбэк).

Только 2 компании(Лукойл и Татнефть) по итогам 2019г. вернули акционерам больше, чем вложили: у Лукойла отношение дивидендов к капексу близко к паритету, у Татнефти последние 2 года дивиденды были в 1.5-2 раза больше кап.затрат.

Показательная динамика "Див/Капекс" Башнефти, в 2014г. после передачи контроля государству, компания резко перешла из дивидендного режима в инвестиционный.

💡Такой продолжительный цикл высоких инвестиционных затрат должен был уже давно конвертироваться в кратный рост капитализации сектора, но данное правило, как видно, в каждом случае работает по разному.

#sibn #rosn #tatn #lkoh #bane #nvtk #gazp #trnfp #sngs

Крупнейшие представители сектора(кроме транснефти) опубликовали свои див.рекомендации за 2019г.

70% сектора с 2011г. находятся в "вечном" инвестиционном цикле: капитальные затраты практически более чем в 2 раза превышают выплаты акционерам(дивиденды+байбэк).

Только 2 компании(Лукойл и Татнефть) по итогам 2019г. вернули акционерам больше, чем вложили: у Лукойла отношение дивидендов к капексу близко к паритету, у Татнефти последние 2 года дивиденды были в 1.5-2 раза больше кап.затрат.

Показательная динамика "Див/Капекс" Башнефти, в 2014г. после передачи контроля государству, компания резко перешла из дивидендного режима в инвестиционный.

💡Такой продолжительный цикл высоких инвестиционных затрат должен был уже давно конвертироваться в кратный рост капитализации сектора, но данное правило, как видно, в каждом случае работает по разному.

#sibn #rosn #tatn #lkoh #bane #nvtk #gazp #trnfp #sngs

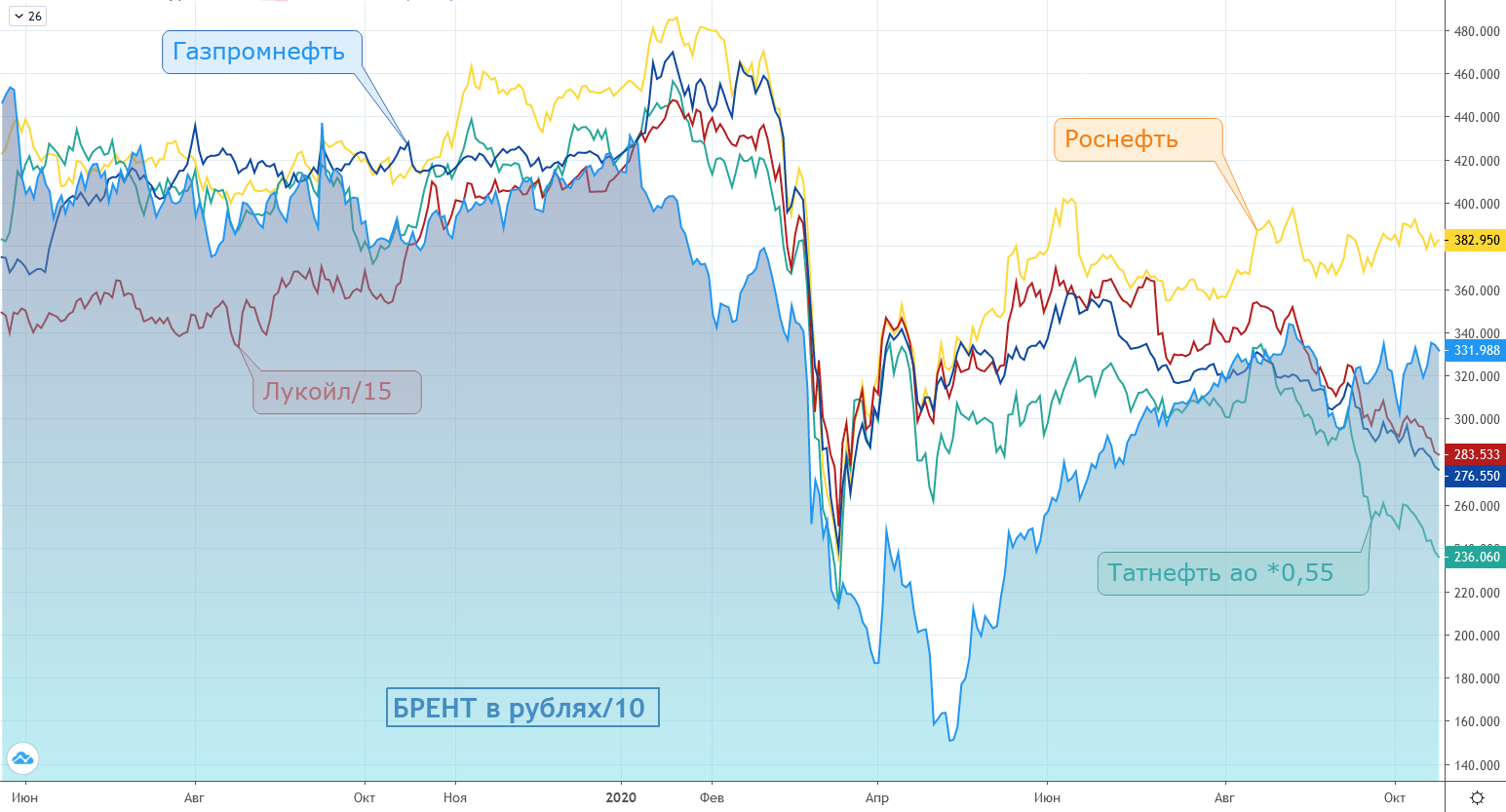

Целевые уровни акций российской нефтедобычи относительно стоимости нефти

Со второй половины прошлого года в котировках сырья и акций российской нефтедобычи можно было наблюдать следующую условную зависимость:

brent в руб/10=ROSN=SIBN=LKOH/15=TATN*0.55

В моменте данный баланс нарушен, если снова привести котировки акций к стоимости сырья, одновременно пересчитав их в "нормальные" цены, то получим следующие целевые уровни (апсайд):

▫️Роснефть: 332р.(-13%)

▫️Газпром нефть: 332р.(+20%)

▫️Лукойл: 4980р. (+17%)

▫️Татнефть ао: 604р. (+40%)

💡На горизонте 1 года российский сектор нефтедобычи может стать интересной инвестиционной идеей, текущие уровни по некоторым акциям (татнефть) уже начинают выглядеть достаточно привлекательно.

#lkoh #rosn #sibn #tatn

Со второй половины прошлого года в котировках сырья и акций российской нефтедобычи можно было наблюдать следующую условную зависимость:

brent в руб/10=ROSN=SIBN=LKOH/15=TATN*0.55

В моменте данный баланс нарушен, если снова привести котировки акций к стоимости сырья, одновременно пересчитав их в "нормальные" цены, то получим следующие целевые уровни (апсайд):

▫️Роснефть: 332р.(-13%)

▫️Газпром нефть: 332р.(+20%)

▫️Лукойл: 4980р. (+17%)

▫️Татнефть ао: 604р. (+40%)

💡На горизонте 1 года российский сектор нефтедобычи может стать интересной инвестиционной идеей, текущие уровни по некоторым акциям (татнефть) уже начинают выглядеть достаточно привлекательно.

#lkoh #rosn #sibn #tatn

{kind=link}

Лукойл - дивидендная доходность под 15%

отчет по мсфо за 1кв.:

▫️Выручка: 1876 млрд.р.(+13%)

▫️Ebitda: 314 млрд.р.(+108%)

▫️Прибыль: 158 млрд.р.

▫️FCF(100% в дивиденды): 146 млрд.р.(+276%) или 211р. на акцию🔥

💡Добыча за исключением газа пока находится ниже доковидных уровней, а по деньгам результат уже лучше 2019г., в 1 квартале компания заработала около 211р. дивидендов.

Дивидендная доходность за 21г. может составить около 15%: фин.показатели этого года и свободный денежный поток на котором основаны дивиденды должны быть не хуже 2019г., что предполагает и соотв. размер дивидендов, который в 2019г. с учетом обратного выкупа составил 624 млрд.р. или 900р. на акцию исходя из текущего их количества..

Если дивидендные ожидания оправдаются, то Лукойл имеет все шансы стать "нефтяной Северсталью", направляющей на дивиденды около половины своей Ebitda.

#lkoh

отчет по мсфо за 1кв.:

▫️Выручка: 1876 млрд.р.(+13%)

▫️Ebitda: 314 млрд.р.(+108%)

▫️Прибыль: 158 млрд.р.

▫️FCF(100% в дивиденды): 146 млрд.р.(+276%) или 211р. на акцию🔥

💡Добыча за исключением газа пока находится ниже доковидных уровней, а по деньгам результат уже лучше 2019г., в 1 квартале компания заработала около 211р. дивидендов.

Дивидендная доходность за 21г. может составить около 15%: фин.показатели этого года и свободный денежный поток на котором основаны дивиденды должны быть не хуже 2019г., что предполагает и соотв. размер дивидендов, который в 2019г. с учетом обратного выкупа составил 624 млрд.р. или 900р. на акцию исходя из текущего их количества..

Если дивидендные ожидания оправдаются, то Лукойл имеет все шансы стать "нефтяной Северсталью", направляющей на дивиденды около половины своей Ebitda.

#lkoh

Лукойл мсфо 9м21 - сильный отчет при умеренном апсайде

За 9мес.(9м/9м):

▫️добыча нефти: 59.6 млн.т.(-2%)

▫️добыча газа: 23.5 млрд.куб.м(+13%)

▫️Выручка: 6.7 трлн.р.(+62%)

▫️Ebitda: 1 трлн.р.(+100%)

▫️ND/Ebitda: 0.0

▫️Прибыль: 540 млрд.р.

💡Финансовые показатели полностью восстановились, производственные еще отстают, их выход на допандемийные уровни планируется в 22-23г.

📋План по добыче нефти на 22г. = 83 млн.т.

💰дивиденд за 9мес. = 648р. из которых 340р. будут выплачены по итогам 6 мес.(отсечка 21.12.21). Всего по итогам года компания может выплатить около 900р.

💡Сильная отчетность Лукойл за 9 мес. полностью заложена в текущие котировки, если по нефти текущая коррекция не получит свое развитие, то среднесрочно можно осторожно надеяться на выход в район 7.6 т.р. 👇

#lkoh

За 9мес.(9м/9м):

▫️добыча нефти: 59.6 млн.т.(-2%)

▫️добыча газа: 23.5 млрд.куб.м(+13%)

▫️Выручка: 6.7 трлн.р.(+62%)

▫️Ebitda: 1 трлн.р.(+100%)

▫️ND/Ebitda: 0.0

▫️Прибыль: 540 млрд.р.

💡Финансовые показатели полностью восстановились, производственные еще отстают, их выход на допандемийные уровни планируется в 22-23г.

📋План по добыче нефти на 22г. = 83 млн.т.

💰дивиденд за 9мес. = 648р. из которых 340р. будут выплачены по итогам 6 мес.(отсечка 21.12.21). Всего по итогам года компания может выплатить около 900р.

💡Сильная отчетность Лукойл за 9 мес. полностью заложена в текущие котировки, если по нефти текущая коррекция не получит свое развитие, то среднесрочно можно осторожно надеяться на выход в район 7.6 т.р. 👇

#lkoh

{kind=link}

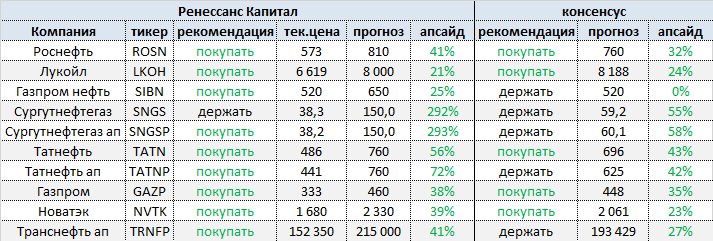

Нефтегазовый сектор - оценка от "Ренессанс Капитал"

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

{kind=link}

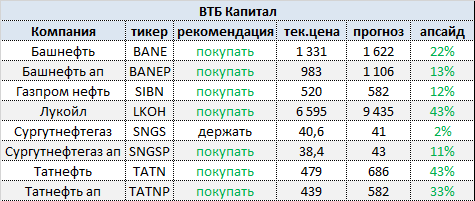

"ВТБ Капитал " поднял рекомендацию для акций Газпром нефти, Татнефти и "префов" Сургутнефтегаза до "покупать"

Москва. 15 декабря. ИНТЕРФАКС - "ВТБ Капитал" пересмотрел прогнозные цены акций и депозитарных расписок анализируемых нефтяных компаний РФ, сообщается в обзоре инвестбанка.

Прогноз на 2022г.:

▫️средняя цена Brent: $72,7 за баррель

▫️средний курс USD/RUB: 74,4 руб.

"Мы считаем, что ключевыми бенефициарами растущей инфляции и повышения стоимости капитала во всем мире являются акции стоимости - в частности, акции компаний сырьевых секторов. Теперь мы придерживаемся заметно более оптимистичного взгляда на российские нефтяные компании".

#lkoh #sibn #sngs #sngsp #tatn #tatnp #bane #banep

Москва. 15 декабря. ИНТЕРФАКС - "ВТБ Капитал" пересмотрел прогнозные цены акций и депозитарных расписок анализируемых нефтяных компаний РФ, сообщается в обзоре инвестбанка.

Прогноз на 2022г.:

▫️средняя цена Brent: $72,7 за баррель

▫️средний курс USD/RUB: 74,4 руб.

"Мы считаем, что ключевыми бенефициарами растущей инфляции и повышения стоимости капитала во всем мире являются акции стоимости - в частности, акции компаний сырьевых секторов. Теперь мы придерживаемся заметно более оптимистичного взгляда на российские нефтяные компании".

#lkoh #sibn #sngs #sngsp #tatn #tatnp #bane #banep

{kind=link}

Лукойл - рост добычи сохраняется

Компания опубликовала производственные результаты за 2021г.👇🏻

◾Добыча нефти:

▫️4кв: 21.6 млн.т.(+12%)

▫️2021г.: 81.1 млн.т.(+1.4%)

🔹Добыча газа:

▫️4кв: 8.6 млрд.куб.м.(+5%)

▫️2021г.: 32.2 млрд.куб.м.(+10.9%)

💡Позитивная динамика в добыче сохраняется, обеспеченность компании доказанными запасами углеводородов составляет 19 лет.

🎯Моя ноябрьская цель в 7.6 т.р.(+19%) с учетом начисленных в декабре 340р. дивидендов уже почти взята.

#lkoh

Компания опубликовала производственные результаты за 2021г.👇🏻

◾Добыча нефти:

▫️4кв: 21.6 млн.т.(+12%)

▫️2021г.: 81.1 млн.т.(+1.4%)

🔹Добыча газа:

▫️4кв: 8.6 млрд.куб.м.(+5%)

▫️2021г.: 32.2 млрд.куб.м.(+10.9%)

💡Позитивная динамика в добыче сохраняется, обеспеченность компании доказанными запасами углеводородов составляет 19 лет.

🎯Моя ноябрьская цель в 7.6 т.р.(+19%) с учетом начисленных в декабре 340р. дивидендов уже почти взята.

#lkoh