Несмотря на всю турбулентность российского рынка цены на сталь, железную руду и уголь в Китае показывают с начала года позитивную динамику:

▫️сталь: 58 т.р./т. (+4%)

▫️железная руда: 8.5 т.р./т. (+7%)

▫️кокс.уголь: 27 т.р./т. (+10%)

💡Пока рынок нервничает, экономика сектора улучшается.

#magn #nlmk #chmf #rasp #mtlrp

▫️сталь: 58 т.р./т. (+4%)

▫️железная руда: 8.5 т.р./т. (+7%)

▫️кокс.уголь: 27 т.р./т. (+10%)

💡Пока рынок нервничает, экономика сектора улучшается.

#magn #nlmk #chmf #rasp #mtlrp

Хит-парад дневных просадок индекса Мосбиржи с 1998 г.

Сегодняшняя потеря индексом 6.5% занимает 74 место в рейтинге самых кошмарных дней на российском рынке.

#imicex

Сегодняшняя потеря индексом 6.5% занимает 74 место в рейтинге самых кошмарных дней на российском рынке.

#imicex

Годовая доходность индекса Мосбиржи вошла в отрицательную зону

Впервые с осени 20г. инвесторы, купившие российский индекс ровно год назад получили вчера 4% курсового убытка(без учета дивидендов), о чем это говорит?

- Во-первых, что даже наличие инвестиционного горизонта в 1 год еще ничего не гарантирует.

- Во-вторых, если вы не готовы к потенциальным просадкам по типу 1998г.(-84%) и 2008г.(-74%), то вам необходимо сокращать долю акций в портфеле до адекватных значений.

- В-третьих, рост и снижение рынка являются естественным его состоянием, строить свою инвест.стратегию на угадывании его экстремумов является заведомо плохой идеей. Как говориться, есть два типа инвесторов, те кто знают, что не могут предсказывать рынок и те, кто не знают этого)

💡Можно долго гадать, где будет остановка по индексу, но, как показывает история, хорошее время для инвестиций всегда начиналось с подобных моментов.

#imoex

Впервые с осени 20г. инвесторы, купившие российский индекс ровно год назад получили вчера 4% курсового убытка(без учета дивидендов), о чем это говорит?

- Во-первых, что даже наличие инвестиционного горизонта в 1 год еще ничего не гарантирует.

- Во-вторых, если вы не готовы к потенциальным просадкам по типу 1998г.(-84%) и 2008г.(-74%), то вам необходимо сокращать долю акций в портфеле до адекватных значений.

- В-третьих, рост и снижение рынка являются естественным его состоянием, строить свою инвест.стратегию на угадывании его экстремумов является заведомо плохой идеей. Как говориться, есть два типа инвесторов, те кто знают, что не могут предсказывать рынок и те, кто не знают этого)

💡Можно долго гадать, где будет остановка по индексу, но, как показывает история, хорошее время для инвестиций всегда начиналось с подобных моментов.

#imoex

Золотодобытчики отстали от золота

Годовая доходность(без учета дивидендов):

▫️Золото(FXGD): +2%

▫️Polymetal: -26%

▫️Полюс: -21%

На этой неделе просадка в акциях Полюса с момента SPO в 2018г. составила рекордные 40%, Polymetal от своих хаёв потерял 43% (рекорд 48%).

💡Уровень разочарования и боли в секторе находится в районе своих максимальных исторических значений, дно где-то рядом.

#fxgd #plzl #poly

Годовая доходность(без учета дивидендов):

▫️Золото(FXGD): +2%

▫️Polymetal: -26%

▫️Полюс: -21%

На этой неделе просадка в акциях Полюса с момента SPO в 2018г. составила рекордные 40%, Polymetal от своих хаёв потерял 43% (рекорд 48%).

💡Уровень разочарования и боли в секторе находится в районе своих максимальных исторических значений, дно где-то рядом.

#fxgd #plzl #poly

Акрон - рекордный производственный отчет за 21г.

Объемы производства удобрений в 21г:

▫️Азотные: 5.1 млн.т.(+7.5%)

▫️Сложные: 2.6 млн.т.(+11%)

▫️ВСЕГО: 7.7 млн.т. (+8.5%)

💡В товарном выражении в прошлом году Акрон произвел рекордные 8,5 млн.т.(+6%), в 2022г. в планах компании довести этот показатель до 8.7 млн.т.(+2.3%).

Цены на удобрения достигли рекордных значений:

-Взрывной рост цен начался на фоне существенного подорожания природного газа и связанной с этим частичной остановки мощностей в Европе, а также экспортных ограничений в Китае, Египте и России.

-Поддержку ценам оказал высокий спрос со стороны Индии и Бразилии и мощный спрос на карбамид в промышленном сегменте.

❗В январе 2022 года наблюдается коррекция цен на карбамид, чему способствует завершение основного сезона закупок в Индии и Бразилии.

❗российские производители, в рамках принятых на себя обязательств по поддержке отечественного рынка, поставляют удобрения в Россию по ценам значительно ниже мировых.

💡Потенциальная выручка Акрона по итогам 4кв. может достигнуть 101 млрд.р. или 249 млрд.р.(+108%) по итогам всего года, а годовая Ebitda 124 млрд.р.(+256%), что подразумевает недорогую оценку по EV/Ebitda = 4.6.

🔥25 февраля Акрон планирует принять решение о выплате дивидендов, размер которых в позитивном варианте может составить не менее 500р. на акцию.

💡Мощные результаты компании во многом уже отражены в котировках, а с учетом ожидаемого в этом году снижения цен на удобрения уровень в 14 т.р.(+15%) за акцию выступает в моменте предельным значением.

#akrn

Объемы производства удобрений в 21г:

▫️Азотные: 5.1 млн.т.(+7.5%)

▫️Сложные: 2.6 млн.т.(+11%)

▫️ВСЕГО: 7.7 млн.т. (+8.5%)

💡В товарном выражении в прошлом году Акрон произвел рекордные 8,5 млн.т.(+6%), в 2022г. в планах компании довести этот показатель до 8.7 млн.т.(+2.3%).

Цены на удобрения достигли рекордных значений:

-Взрывной рост цен начался на фоне существенного подорожания природного газа и связанной с этим частичной остановки мощностей в Европе, а также экспортных ограничений в Китае, Египте и России.

-Поддержку ценам оказал высокий спрос со стороны Индии и Бразилии и мощный спрос на карбамид в промышленном сегменте.

❗В январе 2022 года наблюдается коррекция цен на карбамид, чему способствует завершение основного сезона закупок в Индии и Бразилии.

❗российские производители, в рамках принятых на себя обязательств по поддержке отечественного рынка, поставляют удобрения в Россию по ценам значительно ниже мировых.

💡Потенциальная выручка Акрона по итогам 4кв. может достигнуть 101 млрд.р. или 249 млрд.р.(+108%) по итогам всего года, а годовая Ebitda 124 млрд.р.(+256%), что подразумевает недорогую оценку по EV/Ebitda = 4.6.

🔥25 февраля Акрон планирует принять решение о выплате дивидендов, размер которых в позитивном варианте может составить не менее 500р. на акцию.

💡Мощные результаты компании во многом уже отражены в котировках, а с учетом ожидаемого в этом году снижения цен на удобрения уровень в 14 т.р.(+15%) за акцию выступает в моменте предельным значением.

#akrn

{kind=link}

Всепогодные стратегии(еженедельные итоги)

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -7.8%

▫️Стратегия4(только акции): -6.9%

Индекс Мосбиржи: -10.0%

------------

Несмотря на негативный старт, все портфели продолжают выглядеть лучше индекса, просадки в рамках допустимых значений.

🔐Получить доступ к стратегиям

#стратегия2022

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -7.8%

▫️Стратегия4(только акции): -6.9%

Индекс Мосбиржи: -10.0%

------------

Несмотря на негативный старт, все портфели продолжают выглядеть лучше индекса, просадки в рамках допустимых значений.

🔐Получить доступ к стратегиям

#стратегия2022

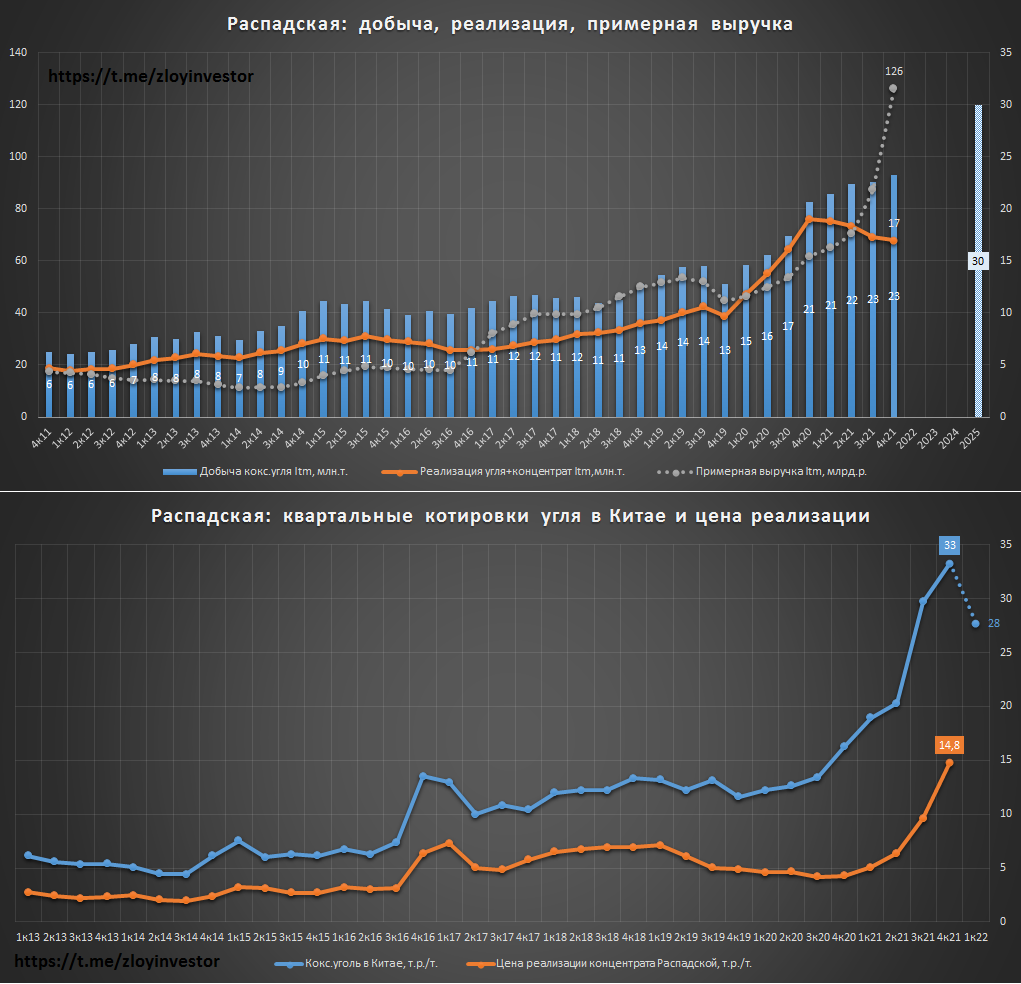

Распадская производственный отчет за 21г. - рост добычи и рекордные цены

За 2021г.:

▫️Добыча кокс.угля: 23.3 млн.т.(+13%)

▫️Реализация кокс. угля и концентрата: 17 млн.т.(-11%)

▫️Средневзвешенная цена концентрата в 4кв.: 14.8 т.р./т(+54% к 3кв.)

💡До плановых 25 млн.т. не дотянули, доля экспорта составила 46%, сдерживающими факторами в реализации стали ограниченное наличие свободных объемов угля и логистика.

💡Примерный ориентир по выручке за 21г. = 126 млрд.р.(+200% г/г). Из негативных факторов стоит отметить потенциальный риск навеса из акций, который может возникнуть из-за скорого выделения компании из "Evraz".

💰При сохранении текущих цена на уголь дивидендные выплаты Распасдской за 22г. могут оказаться на уровне 21г., т.е. не менее 51р. на акцию(дд. 12.3%).

#rasp

За 2021г.:

▫️Добыча кокс.угля: 23.3 млн.т.(+13%)

▫️Реализация кокс. угля и концентрата: 17 млн.т.(-11%)

▫️Средневзвешенная цена концентрата в 4кв.: 14.8 т.р./т(+54% к 3кв.)

💡До плановых 25 млн.т. не дотянули, доля экспорта составила 46%, сдерживающими факторами в реализации стали ограниченное наличие свободных объемов угля и логистика.

💡Примерный ориентир по выручке за 21г. = 126 млрд.р.(+200% г/г). Из негативных факторов стоит отметить потенциальный риск навеса из акций, который может возникнуть из-за скорого выделения компании из "Evraz".

💰При сохранении текущих цена на уголь дивидендные выплаты Распасдской за 22г. могут оказаться на уровне 21г., т.е. не менее 51р. на акцию(дд. 12.3%).

#rasp

{kind=link}

Доходность Индекса Мосбиржи в январе с 1998г.

Январь этого года претендует стать одним из худших за последние 25 лет. Двузначное снижения индекса в январе наблюдалось всего 2 раза - в 1998г. и 2008г., оба года индекс завершил двузначным снижением в -47% и -67% соотв.

Вот такой "многообещающий" старт года.

#micex

Январь этого года претендует стать одним из худших за последние 25 лет. Двузначное снижения индекса в январе наблюдалось всего 2 раза - в 1998г. и 2008г., оба года индекс завершил двузначным снижением в -47% и -67% соотв.

Вот такой "многообещающий" старт года.

#micex

Группа Эталон - план по продажам не выполнен

За 2021г.:

▫️Новые продажи, тыс.кв.м: 446 (-17%)

▫️Новые продажи, млрд.р.: 84 (+6%)

❗Годовой план по новым продажам (538 тыс.кв.м) не выполнен, дефицит предложения в Питере и недостаточный ввод новых объектов по мнению компании стали главными причинами более слабых показателей.

💡Компания в этом году надеется переломить негативный тренд в продажах:

▫️Проекты общей площадью 1,9 млн кв. м, приобретенные в 2021 г., не были запущены в этом году и начнут оказывать положительное влияние на продажи в 2022 г. и далее.

▫️С начала года мы расширили ассортимент доступной к покупке недвижимости благодаря выходу в продажу новых проектов – двух очередей квартала «ЗИЛ-Юг» и недавно запущенного жилого комплекса Voxhall на Летниковской улице в Москве, - а также новых площадей в текущих проектах.

#etln

За 2021г.:

▫️Новые продажи, тыс.кв.м: 446 (-17%)

▫️Новые продажи, млрд.р.: 84 (+6%)

❗Годовой план по новым продажам (538 тыс.кв.м) не выполнен, дефицит предложения в Питере и недостаточный ввод новых объектов по мнению компании стали главными причинами более слабых показателей.

💡Компания в этом году надеется переломить негативный тренд в продажах:

▫️Проекты общей площадью 1,9 млн кв. м, приобретенные в 2021 г., не были запущены в этом году и начнут оказывать положительное влияние на продажи в 2022 г. и далее.

▫️С начала года мы расширили ассортимент доступной к покупке недвижимости благодаря выходу в продажу новых проектов – двух очередей квартала «ЗИЛ-Юг» и недавно запущенного жилого комплекса Voxhall на Летниковской улице в Москве, - а также новых площадей в текущих проектах.

#etln

{kind=link}

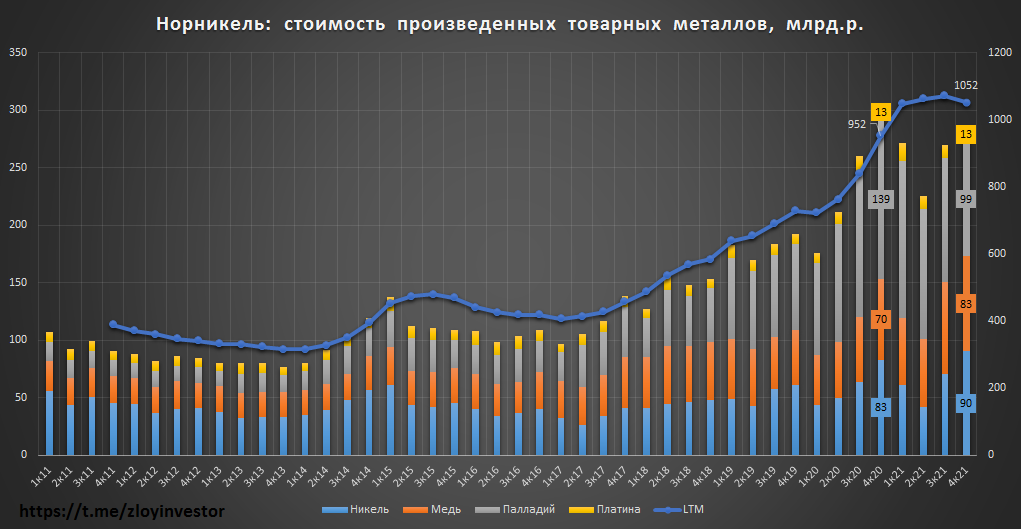

Норникель - операционный отчет за 4кв21

🏗️Объемы производства по итогам 2021г. в натуральном выражении:

▫️Никель: 193 тыс.т.(-18%)

▫️Медь: 407 тыс.т.(-16%)

▫️Палладий: 2.6 млн.унц.(-7%)

▫️Платина: 0.64 млн.унц.(-8%)

✅Компания выполнила свой производственный план по всем основным металлам, а негативная динамика объемов объясняется случившимися авариями.

В денежном выражении расчетный объем производства вырос до 1.05 трлн.р.(+11% г/г), что предполагает около 1.3 трлн.р.(+17%) выручки по итогам всего года.

В своем прогнозе на 22г. компания ожидает сохранение объемов производства на уровне 21г., поэтому фин.показатели компании в следующем году продолжат в основном зависеть от внешней конъюнктуры.

💰Ориентир по финальным дивидендам за 21г. составляет ~1550р./акция, это будут последние дивиденды, заплаченные исходя из 60% Ebitda, далее коэффициент выплат будет снижен.

#gmkn

🏗️Объемы производства по итогам 2021г. в натуральном выражении:

▫️Никель: 193 тыс.т.(-18%)

▫️Медь: 407 тыс.т.(-16%)

▫️Палладий: 2.6 млн.унц.(-7%)

▫️Платина: 0.64 млн.унц.(-8%)

✅Компания выполнила свой производственный план по всем основным металлам, а негативная динамика объемов объясняется случившимися авариями.

В денежном выражении расчетный объем производства вырос до 1.05 трлн.р.(+11% г/г), что предполагает около 1.3 трлн.р.(+17%) выручки по итогам всего года.

В своем прогнозе на 22г. компания ожидает сохранение объемов производства на уровне 21г., поэтому фин.показатели компании в следующем году продолжат в основном зависеть от внешней конъюнктуры.

💰Ориентир по финальным дивидендам за 21г. составляет ~1550р./акция, это будут последние дивиденды, заплаченные исходя из 60% Ebitda, далее коэффициент выплат будет снижен.

#gmkn

{kind=link}

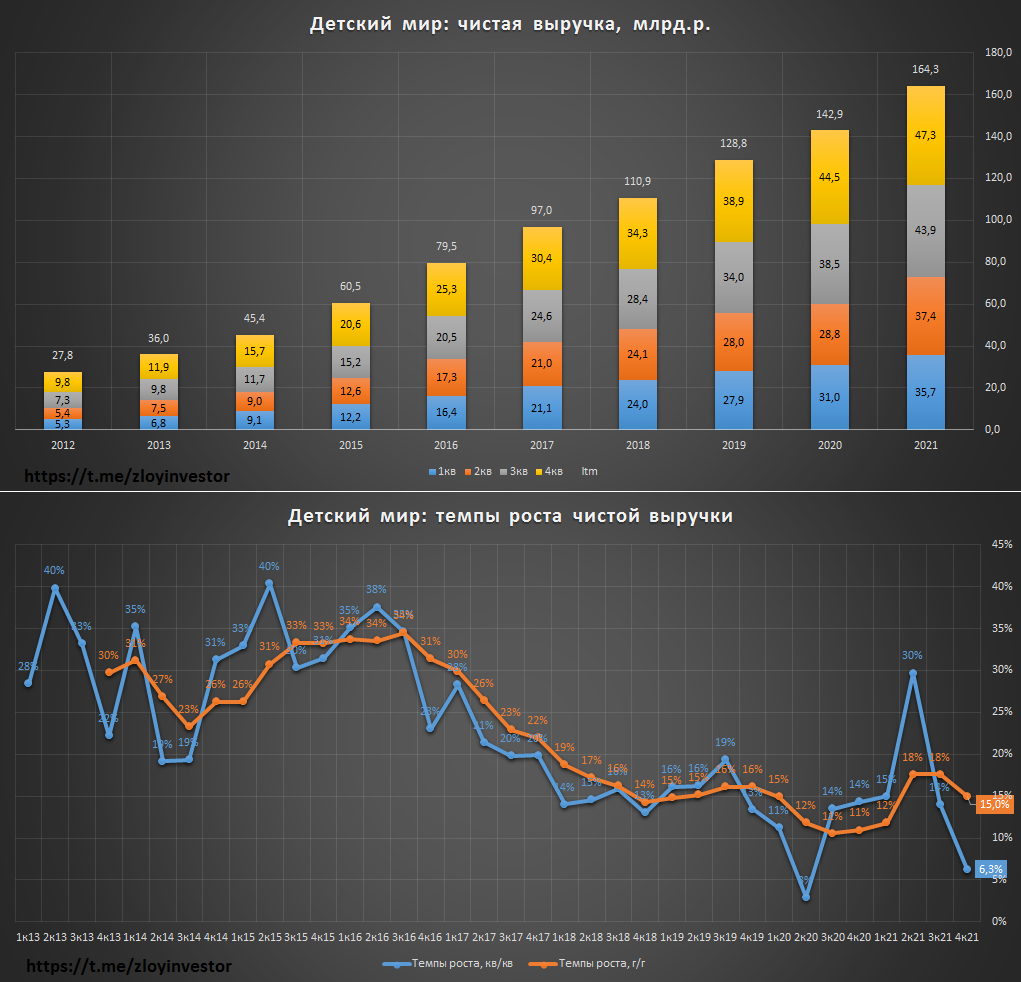

Детский мир - операционный отчет за 4кв21г.

За 2021г.:

▫️Количестов магазинов: 1 119 шт.(+28.9%)

▫️Торговая площадь: 980 тыс.кв.м.(+9.3%)

▫️Чистая выручка: 164.3 млдр.р.(+15%)

▫️Сопоставимые продажи: +5.4%

▫️Доля онлайн-торговли: 36.1%

❗В 4-ом квартале выручка прибавила всего 6%, а сопоставимые продажи снизились на 2.3%, основной причиной замедления, по мнению компании, стали введенные covid-ограничения на работу магазинов в первой декаде ноября.

После случившейся коррекции акции компании выглядят достаточно интересно, как, впрочем, и весь российский рынок..

#dsky

За 2021г.:

▫️Количестов магазинов: 1 119 шт.(+28.9%)

▫️Торговая площадь: 980 тыс.кв.м.(+9.3%)

▫️Чистая выручка: 164.3 млдр.р.(+15%)

▫️Сопоставимые продажи: +5.4%

▫️Доля онлайн-торговли: 36.1%

❗В 4-ом квартале выручка прибавила всего 6%, а сопоставимые продажи снизились на 2.3%, основной причиной замедления, по мнению компании, стали введенные covid-ограничения на работу магазинов в первой декаде ноября.

После случившейся коррекции акции компании выглядят достаточно интересно, как, впрочем, и весь российский рынок..

#dsky

{kind=link}

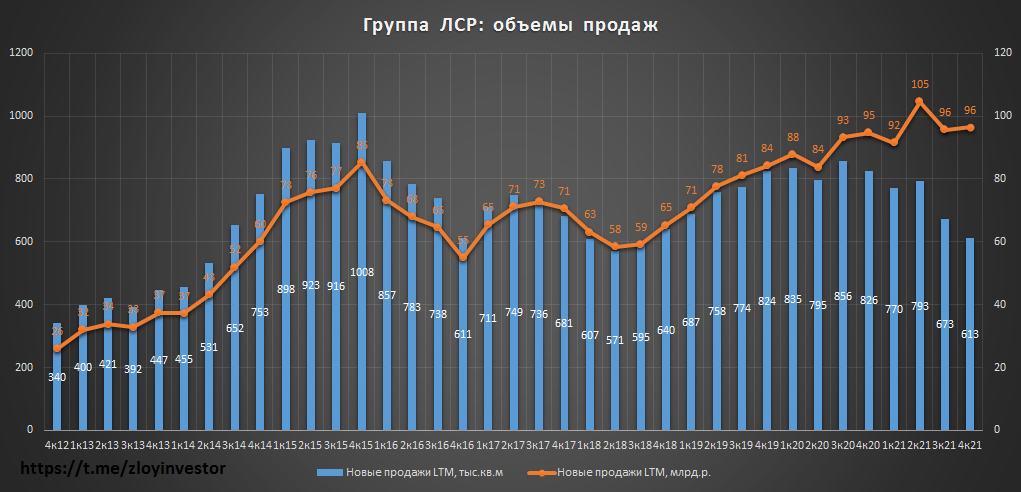

Группа ЛСР - операционный отчет за 21г.

За 2021г.:

▫️Продажи, тыс.кв.м: 613 (-26%)

▫️Продажи, млрд.р.: 96 (+2%)

▫️Доля ипотеки: 66% против 64% в 20г.

✅Годовой план по продажам выполнен(608 тыс.кв.м и 91 млрд.р.).

💡Снижение натуральных объемов продаж продолжает оставаться главной проблемой для ЛСР и Эталон.

#lsrg

За 2021г.:

▫️Продажи, тыс.кв.м: 613 (-26%)

▫️Продажи, млрд.р.: 96 (+2%)

▫️Доля ипотеки: 66% против 64% в 20г.

✅Годовой план по продажам выполнен(608 тыс.кв.м и 91 млрд.р.).

💡Снижение натуральных объемов продаж продолжает оставаться главной проблемой для ЛСР и Эталон.

#lsrg

{kind=link}

Группа Самолет - операционный отчет за 4кв21г.

за 2021г.:

▫️Новые продажи, тыс.кв.м.: 805(+64%)

▫️Денежные поступления, млрд.р.: 119 (+103%)

✅План компании по новым продажам в 750 тыс.кв.м. выполнен.

Менеджмент оптимистичен: «Мы прогнозируем, что в ближайшие два года основные показатели «Самолета» будут ежегодно удваиваться за счет освоения самого большого в отрасли земельного банка по всей России, развития технологичной сервисной платформы и других новых бизнес-направлений».

💡Благодаря бурным темпам роста, капитализация Самолета уже примерно равна половине ПИКа, который по своим масштабам в 3-4 раза больше, но данный разрыв в ближайшие два года будет сокращен, поэтому уже сейчас можно сказать, что Самолет достаточно справедливо оценен.

#smlt

за 2021г.:

▫️Новые продажи, тыс.кв.м.: 805(+64%)

▫️Денежные поступления, млрд.р.: 119 (+103%)

✅План компании по новым продажам в 750 тыс.кв.м. выполнен.

Менеджмент оптимистичен: «Мы прогнозируем, что в ближайшие два года основные показатели «Самолета» будут ежегодно удваиваться за счет освоения самого большого в отрасли земельного банка по всей России, развития технологичной сервисной платформы и других новых бизнес-направлений».

💡Благодаря бурным темпам роста, капитализация Самолета уже примерно равна половине ПИКа, который по своим масштабам в 3-4 раза больше, но данный разрыв в ближайшие два года будет сокращен, поэтому уже сейчас можно сказать, что Самолет достаточно справедливо оценен.

#smlt

М.Видео-Эльдорадо - отчет по продажам за 4кв21г.

Общие продажи (GMV):

▫️4кв21г.: 178 млрд.р.(+8.1%)

▫️2021г.: 571 млрд.р.(+13.1%)

▫️Доля онлайна в 21г.: 68% против 59% в 20г.

💡Для достижения собственной стратегической цели (1 трлн.р. GMV в 2025г.) компании нужно увеличивать темпы роста до 15% г/г.

#mvid

Общие продажи (GMV):

▫️4кв21г.: 178 млрд.р.(+8.1%)

▫️2021г.: 571 млрд.р.(+13.1%)

▫️Доля онлайна в 21г.: 68% против 59% в 20г.

💡Для достижения собственной стратегической цели (1 трлн.р. GMV в 2025г.) компании нужно увеличивать темпы роста до 15% г/г.

#mvid

Лента в 2021г. увеличило выручку на +19%

▪️Динамика выручки:

▫️4кв: +18.6%

▫️2021г.: +8.6%

▪️Динамика онлайн-продаж:

▫️4кв: +128%

▫️2021г.: +208%

✔️Компания подтвердила свои ожидания по EBITDA margin в 2021г. выше 8%

❗Как сообщалось ранее, 19 апреля на Мосбирже произойдет делистинг гдр Ленты.

💡Приобретение сетей «Билла» и «Семья» поддержало темпы роста. Для достижения озвученной в прошлом году цели в 1 трлн.выручки в 2025г. Ленте нужно продолжать сохранять среднегодовой темп роста около 19%.

#lent

▪️Динамика выручки:

▫️4кв: +18.6%

▫️2021г.: +8.6%

▪️Динамика онлайн-продаж:

▫️4кв: +128%

▫️2021г.: +208%

✔️Компания подтвердила свои ожидания по EBITDA margin в 2021г. выше 8%

❗Как сообщалось ранее, 19 апреля на Мосбирже произойдет делистинг гдр Ленты.

💡Приобретение сетей «Билла» и «Семья» поддержало темпы роста. Для достижения озвученной в прошлом году цели в 1 трлн.выручки в 2025г. Ленте нужно продолжать сохранять среднегодовой темп роста около 19%.

#lent

{kind=link}

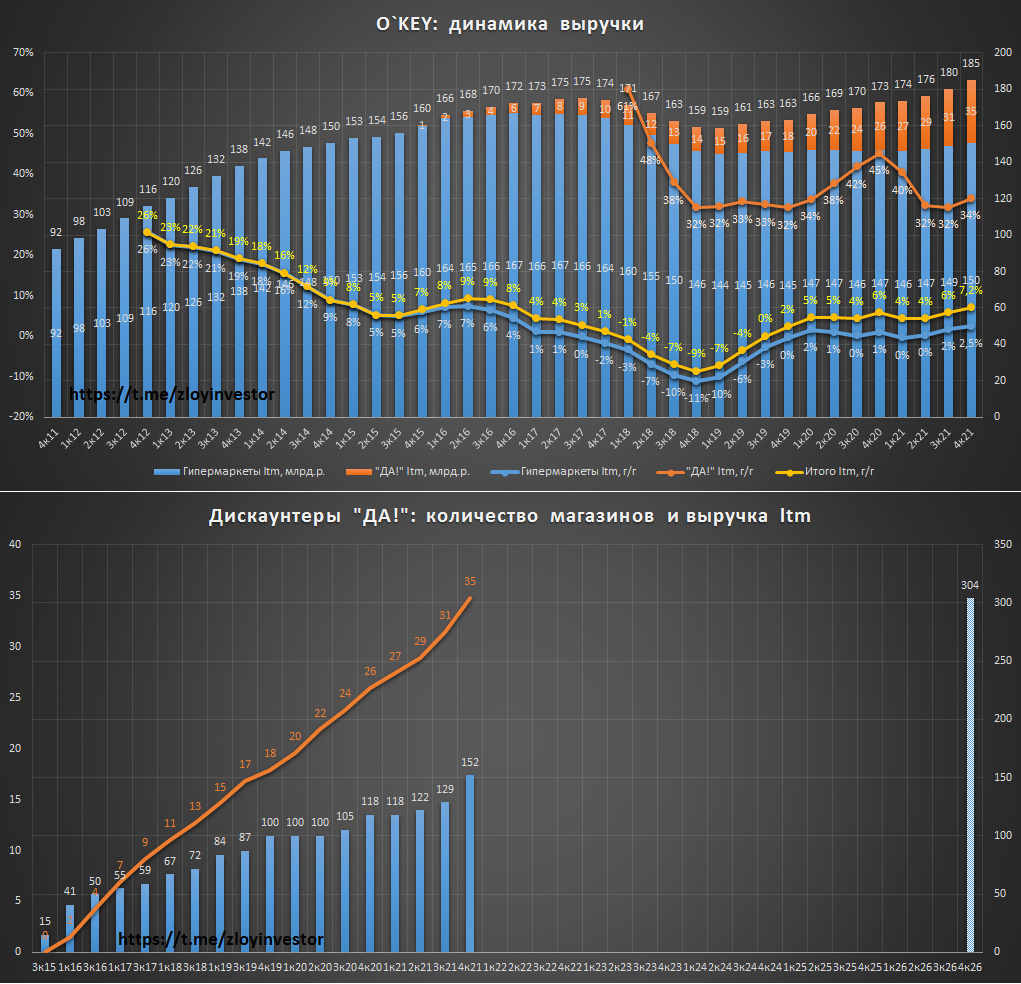

O`Key в 21г. увеличил выручку на 7%

▪️Выручка гипермаркетов:

▫️4кв: +4.2%

▫️2021г.: +2.5%

▪️Выручка "ДА!":

▫️4кв: +47%

▫️2021г.: +34%

▪️Выручка, всего:

▫️4кв: +10.4%

▫️2021г.: +7.2%

Гипермаркеты продолжают медленно умирать, усилия компании по их трансформации пока не приносят ощутимого эффекта. Сеть "ДА!" сохраняет бурный рост, в ближайшие 5 лет менеджмент ожидает удвоения количества данных магазинов и увеличения их доли в общей выручки с текущих 19% до 40-50%.

💡В 2021г. O`key впервые с 2011г. не выплатил дивиденды, котировки тестируют новые исторические минимумы, сеть стоит уже менее 6% своей выручки.

#okey

▪️Выручка гипермаркетов:

▫️4кв: +4.2%

▫️2021г.: +2.5%

▪️Выручка "ДА!":

▫️4кв: +47%

▫️2021г.: +34%

▪️Выручка, всего:

▫️4кв: +10.4%

▫️2021г.: +7.2%

Гипермаркеты продолжают медленно умирать, усилия компании по их трансформации пока не приносят ощутимого эффекта. Сеть "ДА!" сохраняет бурный рост, в ближайшие 5 лет менеджмент ожидает удвоения количества данных магазинов и увеличения их доли в общей выручки с текущих 19% до 40-50%.

💡В 2021г. O`key впервые с 2011г. не выплатил дивиденды, котировки тестируют новые исторические минимумы, сеть стоит уже менее 6% своей выручки.

#okey

{kind=link}

Всепогодные стратегии(еженедельные итоги)

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -6.3%

▫️Стратегия4(только акции): -5.9%

Индекс Мосбиржи: -7.8%

------------

За неделю опережение по доходности индекса чуть сократилось, но и 1.5-2% альфы за месяц для полностью пассивных инвестиций тоже неплохо.

🔐Получить доступ к стратегиям

#стратегия2022

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -6.3%

▫️Стратегия4(только акции): -5.9%

Индекс Мосбиржи: -7.8%

------------

За неделю опережение по доходности индекса чуть сократилось, но и 1.5-2% альфы за месяц для полностью пассивных инвестиций тоже неплохо.

🔐Получить доступ к стратегиям

#стратегия2022

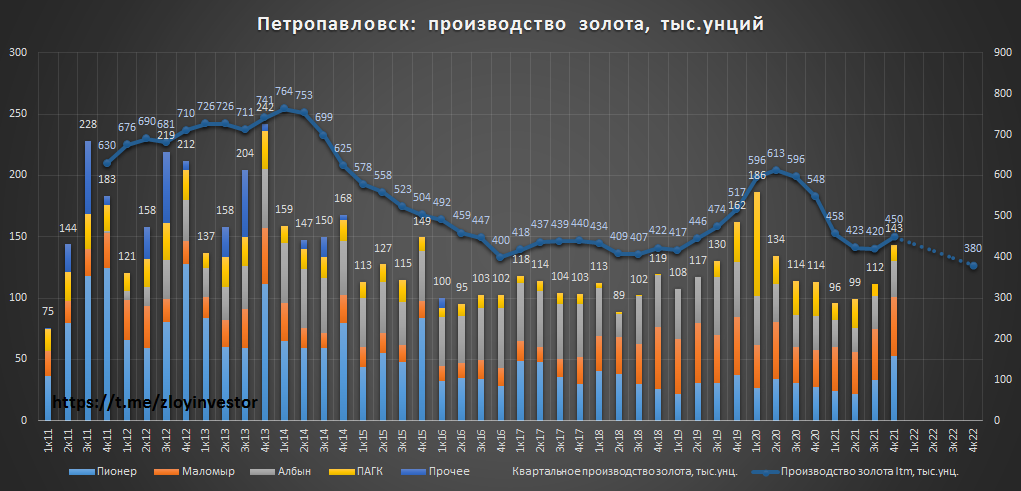

Petropavlovsk производственный отчет за 4кв21г. - ожидается снижение добычи и рост мажинальности

Производство золота всего, тыс.унц.:

▫️4кв21г.: 143(+26%)

▫️2021г.: 449(-18%)

✅План на 2021г. выполнен (430-470 тыс.унц. золота)

💡Значительный рост добычи в 4кв. зафиксирован на "Пионер"(+89%) и "Маломыр"(+63%). Из-за снижения объемов переработки сторонней руды производство золота Покровским АГК сократилось на 55%.

❗Производственный компании план на 2022г. снижен до 380-420 тыс.унц. золота.(от -15% до -7% г/г), в 2023г. ожидается аналогичный объем с ростом добычи в последующие годы.

Добыча и выручка ниже: примерная выручка компании за 21г. составит около 60 млрд.р.(-17%), а при текущих котировках золота и добыче 380 тыс.унций ее размер в 22г. может сократиться до 53 млрд.р.(-11%).

Маржинальность выше: 2022г. должен стать переломным, рост загрузки автоклава до около максимальных значений и ввод в 3кв. дополнительных 1.8 млн.т. флотационных мощностей позволит компании увеличить объемы переработки собственной руды, что окажет позитивное влияние на маржинальность группы.

Неопределенность с дивидендами сохраняется: компания уже в который раз перенесла презентацию своей среднесрочной стратегии, которая должна была, наконец, прояснить вопрос с дивидендами.

💡Раскрытие стоимости компании сдвигается с 2022г на 2023-24гг., а этот год станет еще одним испытанием для акционеров с очередным дном в добыче и надеждой на светлое будущее.

#pogr

Производство золота всего, тыс.унц.:

▫️4кв21г.: 143(+26%)

▫️2021г.: 449(-18%)

✅План на 2021г. выполнен (430-470 тыс.унц. золота)

💡Значительный рост добычи в 4кв. зафиксирован на "Пионер"(+89%) и "Маломыр"(+63%). Из-за снижения объемов переработки сторонней руды производство золота Покровским АГК сократилось на 55%.

❗Производственный компании план на 2022г. снижен до 380-420 тыс.унц. золота.(от -15% до -7% г/г), в 2023г. ожидается аналогичный объем с ростом добычи в последующие годы.

Добыча и выручка ниже: примерная выручка компании за 21г. составит около 60 млрд.р.(-17%), а при текущих котировках золота и добыче 380 тыс.унций ее размер в 22г. может сократиться до 53 млрд.р.(-11%).

Маржинальность выше: 2022г. должен стать переломным, рост загрузки автоклава до около максимальных значений и ввод в 3кв. дополнительных 1.8 млн.т. флотационных мощностей позволит компании увеличить объемы переработки собственной руды, что окажет позитивное влияние на маржинальность группы.

Неопределенность с дивидендами сохраняется: компания уже в который раз перенесла презентацию своей среднесрочной стратегии, которая должна была, наконец, прояснить вопрос с дивидендами.

💡Раскрытие стоимости компании сдвигается с 2022г на 2023-24гг., а этот год станет еще одним испытанием для акционеров с очередным дном в добыче и надеждой на светлое будущее.

#pogr

{kind=link}

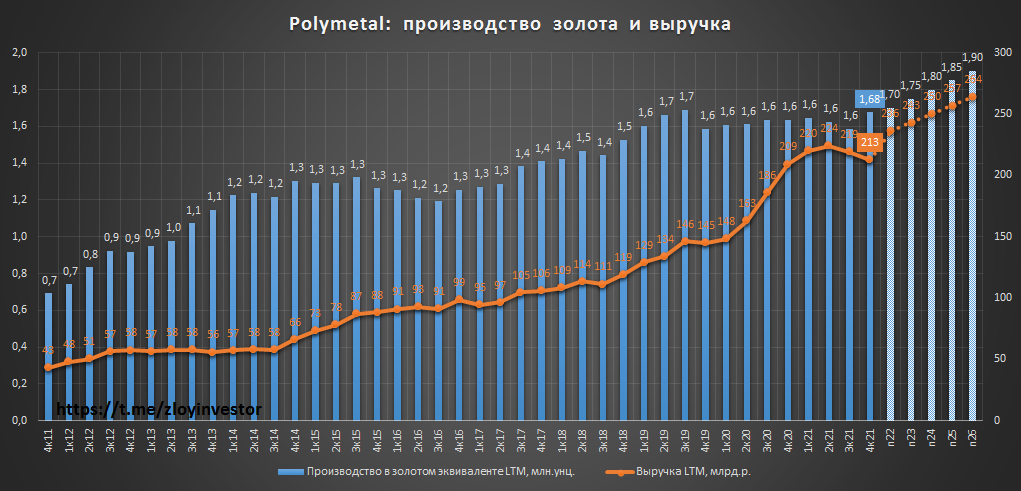

Polymetal производственный отчет за 4кв21г. - все по плану, но инфляция увеличивает косты

Производство в золотом эквиваленте, тыс.унц.:

▫️4кв21г.: 467(+24%)

▫️2021г.: 1677(+2%)

✅План на 2021г. выполнен (1 600 тыс.унц. золота).

💡В 4-ом квартале успешно стартовала добыча на Нежданинском месторождении, которое в ближайшие несколько лет будет играть главную роль в увеличении добычи всей компании.

Расчетная выручка и денежные затраты на унцию в 21г:

▫️4кв21г.: 58 млрд.р.(-10%)

▫️2021г.: 213 млрд.р.(+2%)

▫️TCC: $700-750

▫️AISC: $971-1024

💡По оценке компании на конец 21г. ND/Ebitda = 1.1х

Прогноз компании на 2022г.:

▫️Производство: 1.7 млн. унций в золотом эквиваленте(+1%)

▫️TCC: $850-900 на унцию

▫️AISC: $1100-1200 на унцию

▫️Capex: $700 млн.

💡Ожидаемая себестоимость добычи заметно прибавила даже у эффективного Polymetal, ситуация в менее маржинальных компаниях при дешевеющем золоте может стать в этом году более напряженной.

💡Компания объявила, что дивиденды за 21г. не превысят уровень 2020г.(1.29$), таким образом, финальный дивиденд за прошлый год должен составить не более 0.84$. При текущих ценах на золото и производственном плане на 21г. в 1.7 млн.унций расчетная годовая выручка может составить 236 млрд.р.(+3% г/г), поэтому котировки золота будут продолжать во-многом определять фин.показатели и дивиденды. Кстати, текущая дивидендная доходность за 22г. при недорогих EV/Ebitda22 =5.5-6.0 уже составляет 8-9%, что для сектора золотодобычи выглядит весьма интересно.

#poly

Производство в золотом эквиваленте, тыс.унц.:

▫️4кв21г.: 467(+24%)

▫️2021г.: 1677(+2%)

✅План на 2021г. выполнен (1 600 тыс.унц. золота).

💡В 4-ом квартале успешно стартовала добыча на Нежданинском месторождении, которое в ближайшие несколько лет будет играть главную роль в увеличении добычи всей компании.

Расчетная выручка и денежные затраты на унцию в 21г:

▫️4кв21г.: 58 млрд.р.(-10%)

▫️2021г.: 213 млрд.р.(+2%)

▫️TCC: $700-750

▫️AISC: $971-1024

💡По оценке компании на конец 21г. ND/Ebitda = 1.1х

Прогноз компании на 2022г.:

▫️Производство: 1.7 млн. унций в золотом эквиваленте(+1%)

▫️TCC: $850-900 на унцию

▫️AISC: $1100-1200 на унцию

▫️Capex: $700 млн.

💡Ожидаемая себестоимость добычи заметно прибавила даже у эффективного Polymetal, ситуация в менее маржинальных компаниях при дешевеющем золоте может стать в этом году более напряженной.

💡Компания объявила, что дивиденды за 21г. не превысят уровень 2020г.(1.29$), таким образом, финальный дивиденд за прошлый год должен составить не более 0.84$. При текущих ценах на золото и производственном плане на 21г. в 1.7 млн.унций расчетная годовая выручка может составить 236 млрд.р.(+3% г/г), поэтому котировки золота будут продолжать во-многом определять фин.показатели и дивиденды. Кстати, текущая дивидендная доходность за 22г. при недорогих EV/Ebitda22 =5.5-6.0 уже составляет 8-9%, что для сектора золотодобычи выглядит весьма интересно.

#poly

{kind=link}