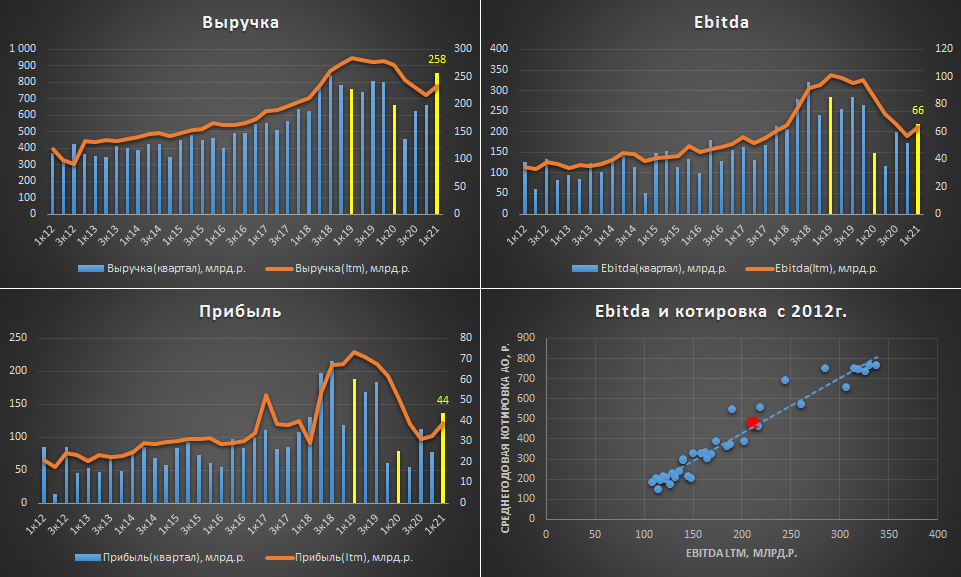

Татнефть мсфо 1кв.21г. - рекордная выручка и налоговый провал в рентабельности

мсфо за 1 квартал:

▫️Добыча нефти: 8.7 млн.т.(-12%)

▫️Выручка: 258 млрд.р. (+30%)

▫️Ebitda: 66 млрд.р. (+30%)

▫️Прибыль: 44 млрд.р.(+77%)

Относительно провального 1 квартала 20г. основные фин.показатели показали мощный рост, но с выходом на доковидные уровни 2019г. пока все сложно 👇

▪️Выручка 1кв.21г. относительно 1кв.19г.:

🔝Татнефть: +13%

🔝Газпром нефть: +4%

🔝Лукойл: +1%

🔻Газпром: -0.3%

🔻Роснефть: -18%

🔻Башнефть: -29%

▪️Ebitda 1кв.21г. относительно 1кв.19г.:

🔝Газпром: +10%

🔝Лукойл: +5%

🔻Газпром нефть: -3%

🔻Роснефть: -23%

🔻Татнефть: -23%

🔻Башнефть: -53%

▪️Прибыль 1кв.21г. относительно 1кв.19г.:

🔝Роснефть: +8%

🔝Лукойл: +5%

🔻Газпром: -17%

🔻Газпром нефть: -23%

🔻Татнефть: -27%

🔻Башнефть: -64%

💡Татнефть показала лучший в секторе прирост выручки относительно "здорового" 2019г., но при этом очень сильно сдала позиции по маржинальности, что выразилось в очень слабых относительно сектора показателях Ebitda и прибыли ("спасибо" росту налогов).

💡Относительно Ebitda котировки акций соответствуют своему среднеисторическому уровню, рост капитализации сейчас во многом упирается в налоговый фактор, который лишил компанию части прибыли(дивидендов). Сейчас менеджмент ведет переговоры с правительством и рассчитывает на некоторое смягчение потерь от нового налогового режима, но когда и сколько средств компания сможет вернуть непонятно, ясность по данному вопросу постепенно сдвигается на конец этого года.

#tatn #tatnp

мсфо за 1 квартал:

▫️Добыча нефти: 8.7 млн.т.(-12%)

▫️Выручка: 258 млрд.р. (+30%)

▫️Ebitda: 66 млрд.р. (+30%)

▫️Прибыль: 44 млрд.р.(+77%)

Относительно провального 1 квартала 20г. основные фин.показатели показали мощный рост, но с выходом на доковидные уровни 2019г. пока все сложно 👇

▪️Выручка 1кв.21г. относительно 1кв.19г.:

🔝Татнефть: +13%

🔝Газпром нефть: +4%

🔝Лукойл: +1%

🔻Газпром: -0.3%

🔻Роснефть: -18%

🔻Башнефть: -29%

▪️Ebitda 1кв.21г. относительно 1кв.19г.:

🔝Газпром: +10%

🔝Лукойл: +5%

🔻Газпром нефть: -3%

🔻Роснефть: -23%

🔻Татнефть: -23%

🔻Башнефть: -53%

▪️Прибыль 1кв.21г. относительно 1кв.19г.:

🔝Роснефть: +8%

🔝Лукойл: +5%

🔻Газпром: -17%

🔻Газпром нефть: -23%

🔻Татнефть: -27%

🔻Башнефть: -64%

💡Татнефть показала лучший в секторе прирост выручки относительно "здорового" 2019г., но при этом очень сильно сдала позиции по маржинальности, что выразилось в очень слабых относительно сектора показателях Ebitda и прибыли ("спасибо" росту налогов).

💡Относительно Ebitda котировки акций соответствуют своему среднеисторическому уровню, рост капитализации сейчас во многом упирается в налоговый фактор, который лишил компанию части прибыли(дивидендов). Сейчас менеджмент ведет переговоры с правительством и рассчитывает на некоторое смягчение потерь от нового налогового режима, но когда и сколько средств компания сможет вернуть непонятно, ясность по данному вопросу постепенно сдвигается на конец этого года.

#tatn #tatnp

{kind=link}

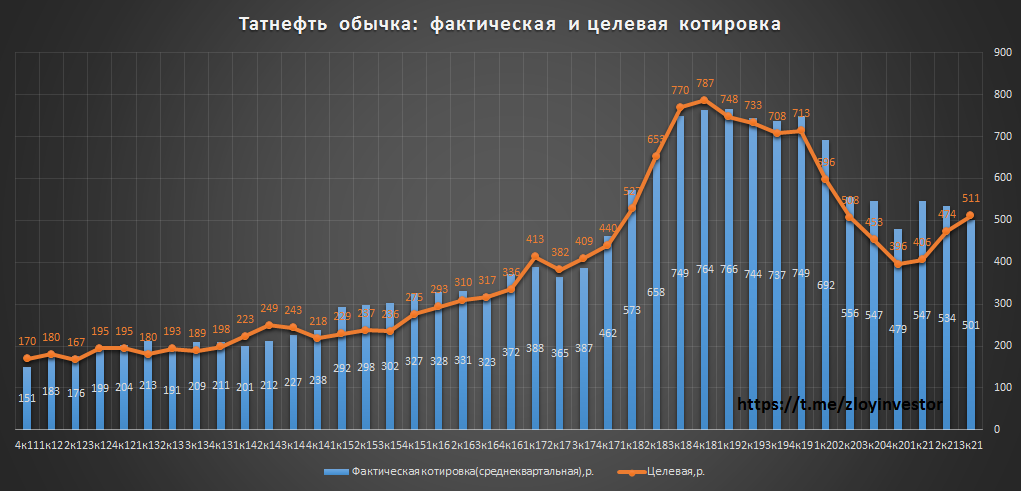

Татнефть мсфо 9м21 - в ожидании налоговых стимулов

За 9мес.21г.:

▫️Выручка: 911 млрд.р.(+75%)

▫️Ebitda: 217.5 млрд.р.(+58%)

▫️Чистый долг: отрицательный

▫️Прибыль: 144 млрд.р.(+84%)

💡Показатели вышли ожидаемо сильными, но в абсолютном выражении продолжают находиться ниже доковидных уровней 2019г.

Компания придерживает дивиденды: суммарные дивиденды за 6 и 9 мес. этого года составляют всего 43% от чистой прибыли, что является одним из самых низких показателей с 2015г.

Ожидается рост добычи и налоговые стимулы: Татнефть прогнозирует рост добычи нефти в 2022 году до 28,3 млн.т.(+1.7%) и ожидает, что стимулы по добыче трудноизвлекаемой нефти объявят до апреля 2022 г.

💡Относительно фактических показателей Татнефть оценена справедливо👇. Потенциальные налоговые льготы(стимулы) могут частично компенсировать случившееся снижение котировок с 800р., вызванное ростом налоговой нагрузки на добычу трудноизвлекаемой нефти.

🎯Цель(краткосрочно): 511р.+

#tatn #tatnp

За 9мес.21г.:

▫️Выручка: 911 млрд.р.(+75%)

▫️Ebitda: 217.5 млрд.р.(+58%)

▫️Чистый долг: отрицательный

▫️Прибыль: 144 млрд.р.(+84%)

💡Показатели вышли ожидаемо сильными, но в абсолютном выражении продолжают находиться ниже доковидных уровней 2019г.

Компания придерживает дивиденды: суммарные дивиденды за 6 и 9 мес. этого года составляют всего 43% от чистой прибыли, что является одним из самых низких показателей с 2015г.

Ожидается рост добычи и налоговые стимулы: Татнефть прогнозирует рост добычи нефти в 2022 году до 28,3 млн.т.(+1.7%) и ожидает, что стимулы по добыче трудноизвлекаемой нефти объявят до апреля 2022 г.

💡Относительно фактических показателей Татнефть оценена справедливо👇. Потенциальные налоговые льготы(стимулы) могут частично компенсировать случившееся снижение котировок с 800р., вызванное ростом налоговой нагрузки на добычу трудноизвлекаемой нефти.

🎯Цель(краткосрочно): 511р.+

#tatn #tatnp

{kind=link}

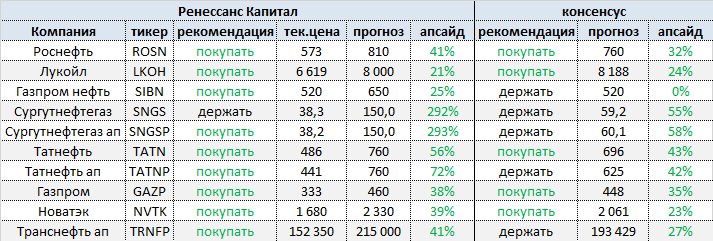

Нефтегазовый сектор - оценка от "Ренессанс Капитал"

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

{kind=link}

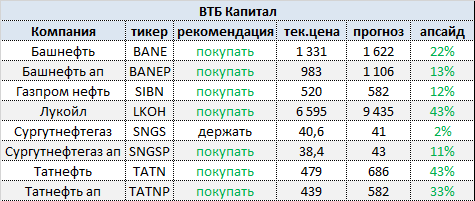

"ВТБ Капитал " поднял рекомендацию для акций Газпром нефти, Татнефти и "префов" Сургутнефтегаза до "покупать"

Москва. 15 декабря. ИНТЕРФАКС - "ВТБ Капитал" пересмотрел прогнозные цены акций и депозитарных расписок анализируемых нефтяных компаний РФ, сообщается в обзоре инвестбанка.

Прогноз на 2022г.:

▫️средняя цена Brent: $72,7 за баррель

▫️средний курс USD/RUB: 74,4 руб.

"Мы считаем, что ключевыми бенефициарами растущей инфляции и повышения стоимости капитала во всем мире являются акции стоимости - в частности, акции компаний сырьевых секторов. Теперь мы придерживаемся заметно более оптимистичного взгляда на российские нефтяные компании".

#lkoh #sibn #sngs #sngsp #tatn #tatnp #bane #banep

Москва. 15 декабря. ИНТЕРФАКС - "ВТБ Капитал" пересмотрел прогнозные цены акций и депозитарных расписок анализируемых нефтяных компаний РФ, сообщается в обзоре инвестбанка.

Прогноз на 2022г.:

▫️средняя цена Brent: $72,7 за баррель

▫️средний курс USD/RUB: 74,4 руб.

"Мы считаем, что ключевыми бенефициарами растущей инфляции и повышения стоимости капитала во всем мире являются акции стоимости - в частности, акции компаний сырьевых секторов. Теперь мы придерживаемся заметно более оптимистичного взгляда на российские нефтяные компании".

#lkoh #sibn #sngs #sngsp #tatn #tatnp #bane #banep

{kind=link}