Энергосбытовой сектор: стоимостная карта по итогам рсбу за II квартал 20г.

Из 19 компаний в список вошли только те сбыты, которые обладают адекватной оценкой относительно своей операционной деятельности (EV/EBIT < 6) и чистой прибыли(P/E < 10).

⚠️Некоторые отсутствующие на диаграмме сбытовые компании выглядят дешево относительно прибыли от продаж(Ebit), но при этом в силу тех или иных причин не способны полноценно конвертировать свои сильные операционные показатели в чистую прибыль и дивиденды, что обесценивает их инвестиционную привлекательность.

💡По итогам 2 квартала самой дешевой компанией в секторе продолжает оставаться Самараэнерго (даже с учетом схематоза с прибылью):

✔️EV/Ebit = 0.8 - одно из самых низких значений в секторе (с учетом вложений в акции мрск волги "самое низкое");

✔️P/E = 5.8 - самая низкое значение;

✔️️P/BV = 0.58 - единственная компания в секторе, которая оценена ниже своего капитала.

*диаметр круга на графике - относительный размер капитала(сча) на 1 акцию.

#сбыты #sago #sagop

Из 19 компаний в список вошли только те сбыты, которые обладают адекватной оценкой относительно своей операционной деятельности (EV/EBIT < 6) и чистой прибыли(P/E < 10).

⚠️Некоторые отсутствующие на диаграмме сбытовые компании выглядят дешево относительно прибыли от продаж(Ebit), но при этом в силу тех или иных причин не способны полноценно конвертировать свои сильные операционные показатели в чистую прибыль и дивиденды, что обесценивает их инвестиционную привлекательность.

💡По итогам 2 квартала самой дешевой компанией в секторе продолжает оставаться Самараэнерго (даже с учетом схематоза с прибылью):

✔️EV/Ebit = 0.8 - одно из самых низких значений в секторе (с учетом вложений в акции мрск волги "самое низкое");

✔️P/E = 5.8 - самая низкое значение;

✔️️P/BV = 0.58 - единственная компания в секторе, которая оценена ниже своего капитала.

*диаметр круга на графике - относительный размер капитала(сча) на 1 акцию.

#сбыты #sago #sagop

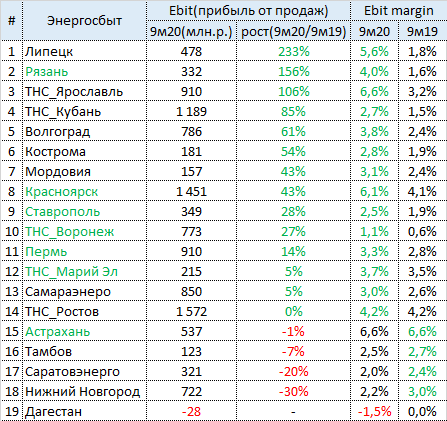

Энергосбытовой сектор по итогам рсбу за 9 мес.2020г. - отличный плохой год

Наблюдаемая с начала года в секторе положительная динамика операционной прибыли сохранилась, рост маржинальности полностью перекрыл негативный эффект от снижения выручки, вызванный пандемией.

✅Более 70% сектора показало рост операционных доходов (прибыли от продаж).

✅90% акций сектора выросло с начала года, наибольшую динамику показали:

▫️Волгоградэнергосбыт(vgsb): +140%

▫️Рязаньэнергосбыт(rzsb): +114%

▫️Красноярскэнергосбыт(krsb): +71%

▫️Пермэнергосбыт(pmsb): +52%

▫️Самараэнерго(sago): +47%

Про привлекательность акций Рязанского и Астраханского сбыта(+41%) я говорил еще в январе этого года, но такого взрывного роста в них даже я не ожидал.

По итогам года есть неплохие шансы увидеть двузначную див.доходность в главных дивидендных фишках сектора(при payout как в 2019г.):

▫️Рязаньэнергосбыт(rzsb): 14.7%(payout 100%)

▫️Красноярскэнергосбыт(krsb): 11.4%(payout 100%)

▫️Пермэнергосбыт(pmsb): 10.3%(payout 78%)

❗Здесь важно понимать, что произошедший в 2020г. рост прибыли вызван в основном специфичными факторами этого года, поэтому в будущем вполне реален откат результатов.

-----------

зеленым отмечены сбыты, заплатившие дивиденды по итогам 2019г.👇

#сбыты

Наблюдаемая с начала года в секторе положительная динамика операционной прибыли сохранилась, рост маржинальности полностью перекрыл негативный эффект от снижения выручки, вызванный пандемией.

✅Более 70% сектора показало рост операционных доходов (прибыли от продаж).

✅90% акций сектора выросло с начала года, наибольшую динамику показали:

▫️Волгоградэнергосбыт(vgsb): +140%

▫️Рязаньэнергосбыт(rzsb): +114%

▫️Красноярскэнергосбыт(krsb): +71%

▫️Пермэнергосбыт(pmsb): +52%

▫️Самараэнерго(sago): +47%

Про привлекательность акций Рязанского и Астраханского сбыта(+41%) я говорил еще в январе этого года, но такого взрывного роста в них даже я не ожидал.

По итогам года есть неплохие шансы увидеть двузначную див.доходность в главных дивидендных фишках сектора(при payout как в 2019г.):

▫️Рязаньэнергосбыт(rzsb): 14.7%(payout 100%)

▫️Красноярскэнергосбыт(krsb): 11.4%(payout 100%)

▫️Пермэнергосбыт(pmsb): 10.3%(payout 78%)

❗Здесь важно понимать, что произошедший в 2020г. рост прибыли вызван в основном специфичными факторами этого года, поэтому в будущем вполне реален откат результатов.

-----------

зеленым отмечены сбыты, заплатившие дивиденды по итогам 2019г.👇

#сбыты

{kind=link}

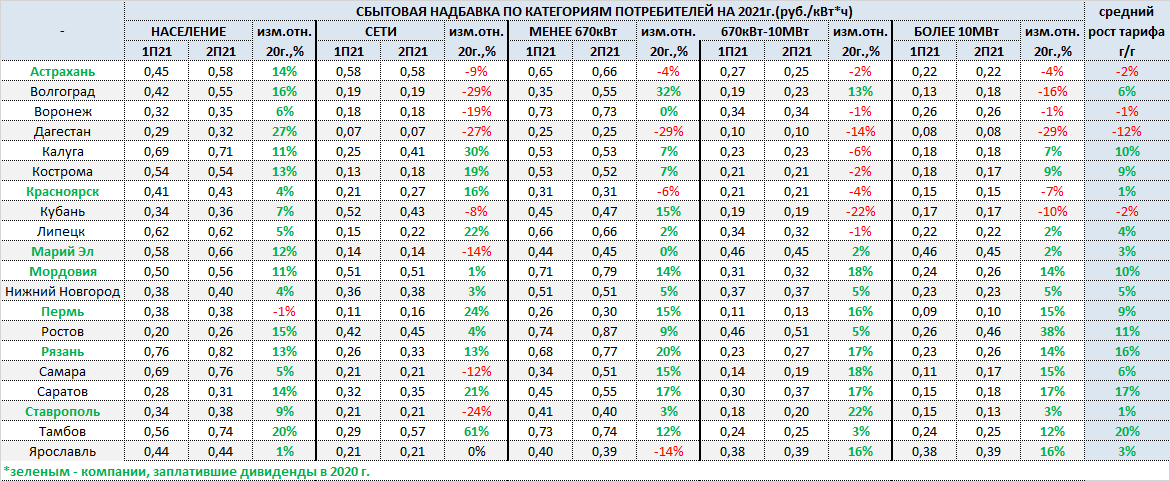

Энергосбытовой сектор: сбытовые надбавки на 2021г.

Обновляю данные по новым тарифам на 2021г. для энергосбытового сектора, который по итогам прошлого года показал мощную динамику.

Оценить динамику тарифа для каждого сбыта можно по столбцу "средний рост тарифа г/г", который отражает усредненную динамику тарифа по всем категориям потребителей.

❗Из-за неравномерного распределения категорий потребителей в структуре полезного отпуска э/э каждого сбыта данный(усредненный) показатель может не совсем точно отражать влияние тарифного фактора на выручку, поэтому рекомендую относиться к нему соотв. образом.

Наибольший рост тарифа зафиксирован у сбытов, принадлежащих Интер РАО:

▫️Тамбов: +20%

▫️Саратов: +17%

Среди дивидендных представителей сектора заметный рост тарифа зафиксирован у Рязани, Мордовии и Перми:

▫️Рязань: +16%🔥

▫️Мордовия: +10%🔥

▫️Пермь: +9%🔥

▫️Марий Эл: +3%

▫️Красноярск: +1%

▫️Астрахань: -2%

💡Рост сбытовых надбавок является позитивным фактором в вопросе увеличения прибыли(дивидендов) данных компаний, наиболее интересно смотрятся Рязань, Мордовия и Пермь.

У "любимой" мной Самары(самая дешевая в секторе) средний рост тарифа в 2021г. составил 6%, при этом по главной группе потребителей на которую приходится около 75% отпуска (от менее 670кВт до более 10МВт) средний рост тарифа составил 16%.

#сбыты #sago

Обновляю данные по новым тарифам на 2021г. для энергосбытового сектора, который по итогам прошлого года показал мощную динамику.

Оценить динамику тарифа для каждого сбыта можно по столбцу "средний рост тарифа г/г", который отражает усредненную динамику тарифа по всем категориям потребителей.

❗Из-за неравномерного распределения категорий потребителей в структуре полезного отпуска э/э каждого сбыта данный(усредненный) показатель может не совсем точно отражать влияние тарифного фактора на выручку, поэтому рекомендую относиться к нему соотв. образом.

Наибольший рост тарифа зафиксирован у сбытов, принадлежащих Интер РАО:

▫️Тамбов: +20%

▫️Саратов: +17%

Среди дивидендных представителей сектора заметный рост тарифа зафиксирован у Рязани, Мордовии и Перми:

▫️Рязань: +16%🔥

▫️Мордовия: +10%🔥

▫️Пермь: +9%🔥

▫️Марий Эл: +3%

▫️Красноярск: +1%

▫️Астрахань: -2%

💡Рост сбытовых надбавок является позитивным фактором в вопросе увеличения прибыли(дивидендов) данных компаний, наиболее интересно смотрятся Рязань, Мордовия и Пермь.

У "любимой" мной Самары(самая дешевая в секторе) средний рост тарифа в 2021г. составил 6%, при этом по главной группе потребителей на которую приходится около 75% отпуска (от менее 670кВт до более 10МВт) средний рост тарифа составил 16%.

#сбыты #sago

{kind=link}

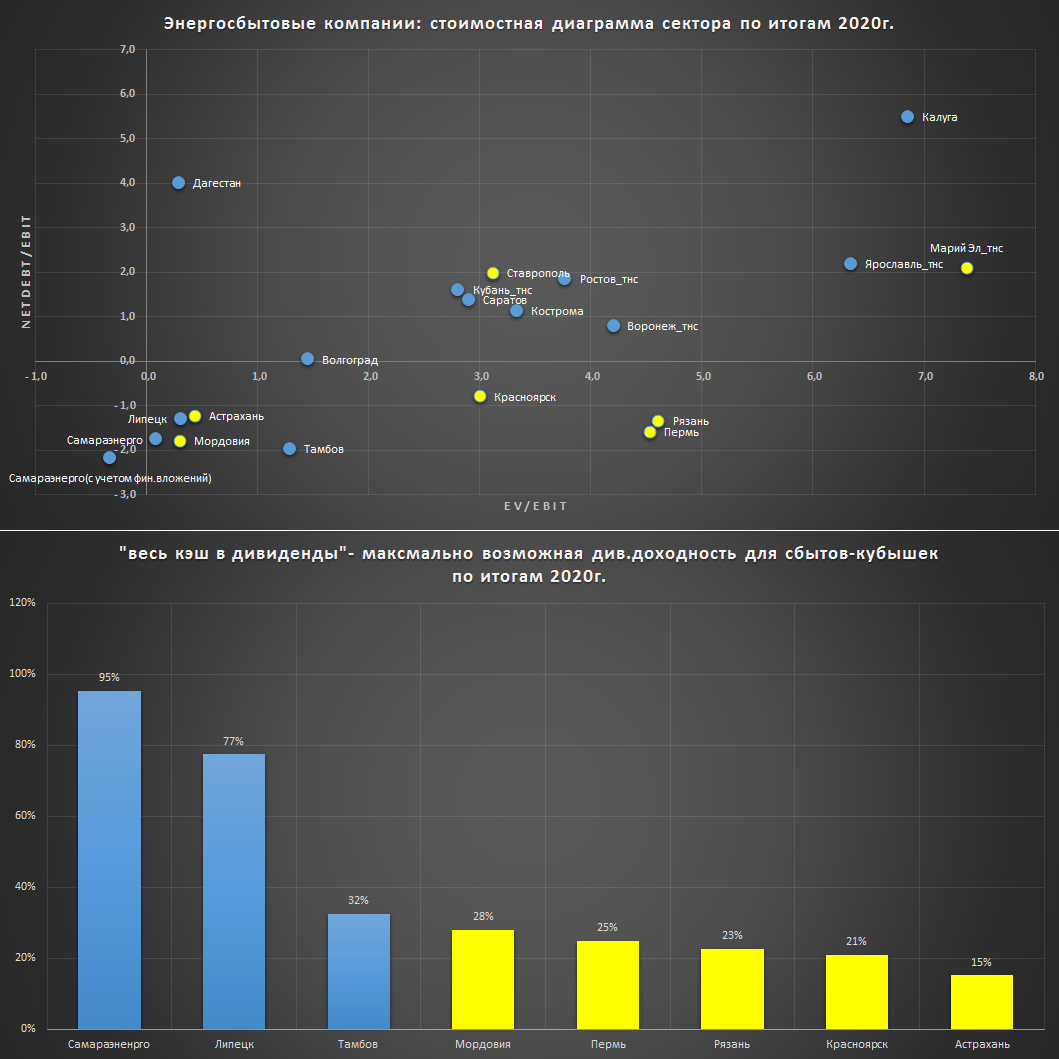

Энергосбытовой сектор: стоимостные итоги 2020г.

Все компании из сектора опубликовали свои отчеты по рсбу за 2020г., делаю традиционный обзор с выделением лидеров по основным категориям:

1️⃣Самые недорогие по EV/EBIT* относительно долговой нагрузки(ND/EBIT):

1.Самараэнерго

2.Липецк

3.Мордовия

4.Астрахань

*EBIT - прибыль от продаж;

"желтым" - сбыты, заплатившие дивиденд в 2020г.

2️⃣Самые недорогие по P/BV:

1.Самараэнерго (0.48)

2.Калуга (0.66)

3.Ставрополь (0.74)

4.Кострома (1.00)

💡Из 20 сбытов только 3 стоят меньше своего капитала(сча).

3️⃣Высокая див.доходность за 2020г.(Payout за 2020г. = Payout за 2019г.):

1.Астрахань(payout 87%): 12.0%

2.Рязань(payout 88%): 12.0%

3.Красноярск(payout 100%): 12.0%

4.Мордовия(payout 65%): 9.3%

5.Пермь(payout 58%): 12.0%:

6.Марий Эл_тнс(payout 75%): 6.6%

7.Ставрополь преф(payout 10%): 6.5%

🔥Див.доходность "весь кэш в дивиденды" - это чисто гипотетический сценарий для сбытов-кубышек, которые могут позволить выплатить максимум дивидендов и при этом сохранить нулевую долговую нагрузку.

В данную выборку попали только сбыты с отрицательным чистым долгом (это когда размер кэша больше долга), а сами дивиденды ограничены только величиной отрицательного долга и размером нераспределенной прибыли по итогам 2020г..

*"желтым" - сбыты, заплатившие дивиденд в 2020г.

💡Самыми недорогими и супер-дивидендными являются Самараэнерго и Липецк, данные компании не платят дивиденды, поэтому шансы на выплаты здесь крайне малы, но если выплата состоится, рост будет сумасшедший🚀

Из дивидендных историй привлекательным балансом по стоимости и див.доходности обладают Астрахань и Мордовия.

#сбыты #sago #sagop

Все компании из сектора опубликовали свои отчеты по рсбу за 2020г., делаю традиционный обзор с выделением лидеров по основным категориям:

1️⃣Самые недорогие по EV/EBIT* относительно долговой нагрузки(ND/EBIT):

1.Самараэнерго

2.Липецк

3.Мордовия

4.Астрахань

*EBIT - прибыль от продаж;

"желтым" - сбыты, заплатившие дивиденд в 2020г.

2️⃣Самые недорогие по P/BV:

1.Самараэнерго (0.48)

2.Калуга (0.66)

3.Ставрополь (0.74)

4.Кострома (1.00)

💡Из 20 сбытов только 3 стоят меньше своего капитала(сча).

3️⃣Высокая див.доходность за 2020г.(Payout за 2020г. = Payout за 2019г.):

1.Астрахань(payout 87%): 12.0%

2.Рязань(payout 88%): 12.0%

3.Красноярск(payout 100%): 12.0%

4.Мордовия(payout 65%): 9.3%

5.Пермь(payout 58%): 12.0%:

6.Марий Эл_тнс(payout 75%): 6.6%

7.Ставрополь преф(payout 10%): 6.5%

🔥Див.доходность "весь кэш в дивиденды" - это чисто гипотетический сценарий для сбытов-кубышек, которые могут позволить выплатить максимум дивидендов и при этом сохранить нулевую долговую нагрузку.

В данную выборку попали только сбыты с отрицательным чистым долгом (это когда размер кэша больше долга), а сами дивиденды ограничены только величиной отрицательного долга и размером нераспределенной прибыли по итогам 2020г..

*"желтым" - сбыты, заплатившие дивиденд в 2020г.

💡Самыми недорогими и супер-дивидендными являются Самараэнерго и Липецк, данные компании не платят дивиденды, поэтому шансы на выплаты здесь крайне малы, но если выплата состоится, рост будет сумасшедший🚀

Из дивидендных историй привлекательным балансом по стоимости и див.доходности обладают Астрахань и Мордовия.

#сбыты #sago #sagop

{kind=link}

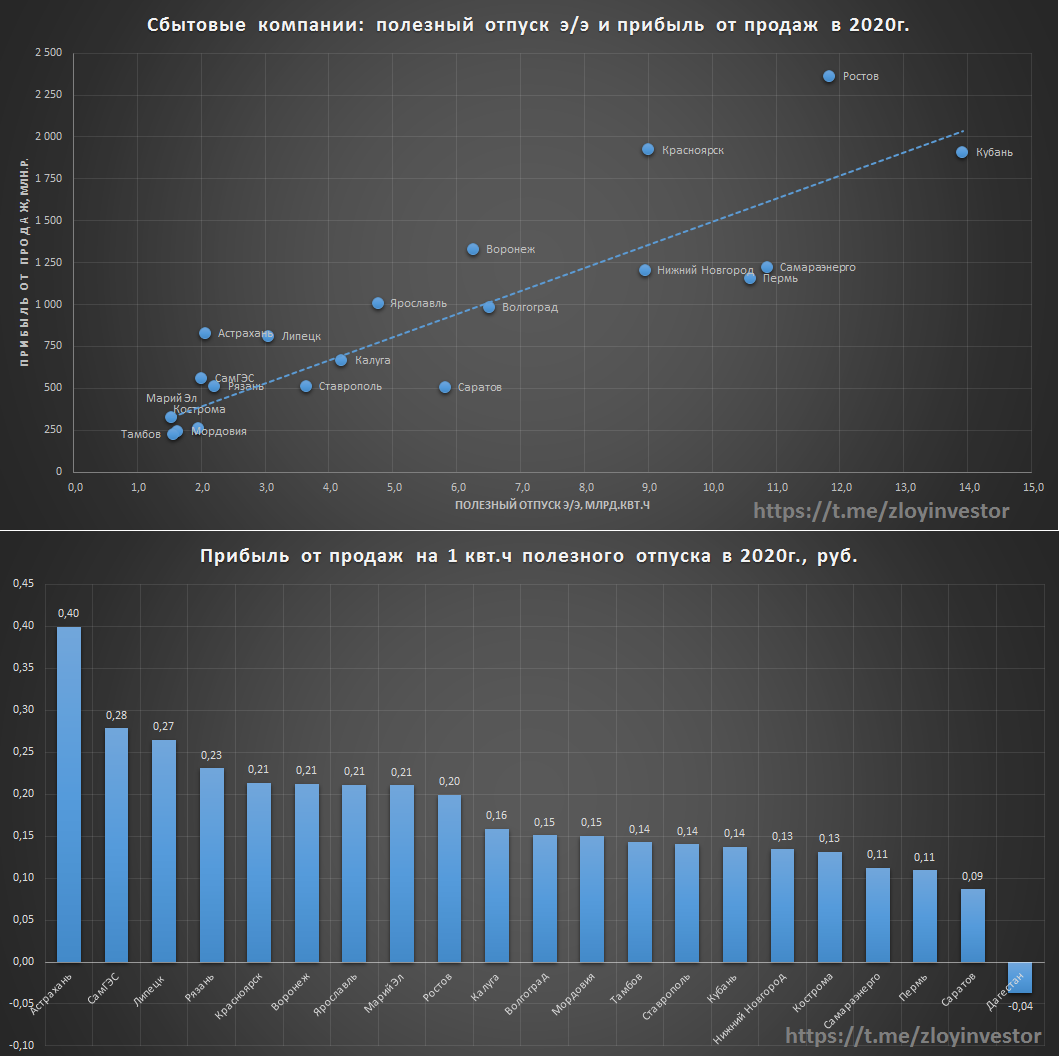

Сбытовой сектор: операционная прибыль на 1 квт.ч

Завершая историю с обзором сбытового сектора, привожу своеобразный рейтинг операционной эффективности компаний относительно размера прибыли от продаж на 1 квт.ч. полезного отпуска э/э*.

💡Данный рейтинг наглядно демонстрирует сколько отдельно взятый сбыт смог заработать операционной прибыли относительно масштабов своей деятельности(полезного отпуска э/э) в сравнении с неким средним уровнем по сектору.

*Полезный отпуск э/э - часть электроэнергии, зарегистрированная потребительскими приборами учета.

#сбыты

Завершая историю с обзором сбытового сектора, привожу своеобразный рейтинг операционной эффективности компаний относительно размера прибыли от продаж на 1 квт.ч. полезного отпуска э/э*.

💡Данный рейтинг наглядно демонстрирует сколько отдельно взятый сбыт смог заработать операционной прибыли относительно масштабов своей деятельности(полезного отпуска э/э) в сравнении с неким средним уровнем по сектору.

*Полезный отпуск э/э - часть электроэнергии, зарегистрированная потребительскими приборами учета.

#сбыты

{kind=link}

Энергосбыты: топ самых "капексных" компаний

В вопросе инвестиционной активности поражают масштабы капвложений Самараэнерго, которая за 8 лет инвестировала во внеоборотные активы 2.2 млрд.р., что сопоставимо с суммарным капексом сразу четырех крупнейших по отпуску э/э компаний(ТНС_Кубань, ТНС_Ростов, Пермь, Красноярск)!

💡Значительная часть инвест.затрат Самараэнерго связана с установкой потребителям современных приборов учета(счетчиков), их монтажом занимается дружественная "СамараВЭМ", финансовое состояние которой благодаря жирному контракту с самарским энергосбытом позволяет платить в виде дивидендов около 8% своей выручки. Данный праздник оплачивают потребители через инвест.составляющую в тарифе на э/э, поэтому вечеринка имеет все шансы на продолжение, новая инвест.программа уже разрабатывается👇

"В планах ПАО «Самараэнерго» в ближайшие три года направить около 800 000 тыс. руб. на оснащение интеллектуальной системы учета электроэнергии многоквартирных домов жителей Самарской области"

#сбыты #sago #sagop

В вопросе инвестиционной активности поражают масштабы капвложений Самараэнерго, которая за 8 лет инвестировала во внеоборотные активы 2.2 млрд.р., что сопоставимо с суммарным капексом сразу четырех крупнейших по отпуску э/э компаний(ТНС_Кубань, ТНС_Ростов, Пермь, Красноярск)!

💡Значительная часть инвест.затрат Самараэнерго связана с установкой потребителям современных приборов учета(счетчиков), их монтажом занимается дружественная "СамараВЭМ", финансовое состояние которой благодаря жирному контракту с самарским энергосбытом позволяет платить в виде дивидендов около 8% своей выручки. Данный праздник оплачивают потребители через инвест.составляющую в тарифе на э/э, поэтому вечеринка имеет все шансы на продолжение, новая инвест.программа уже разрабатывается👇

"В планах ПАО «Самараэнерго» в ближайшие три года направить около 800 000 тыс. руб. на оснащение интеллектуальной системы учета электроэнергии многоквартирных домов жителей Самарской области"

#сбыты #sago #sagop

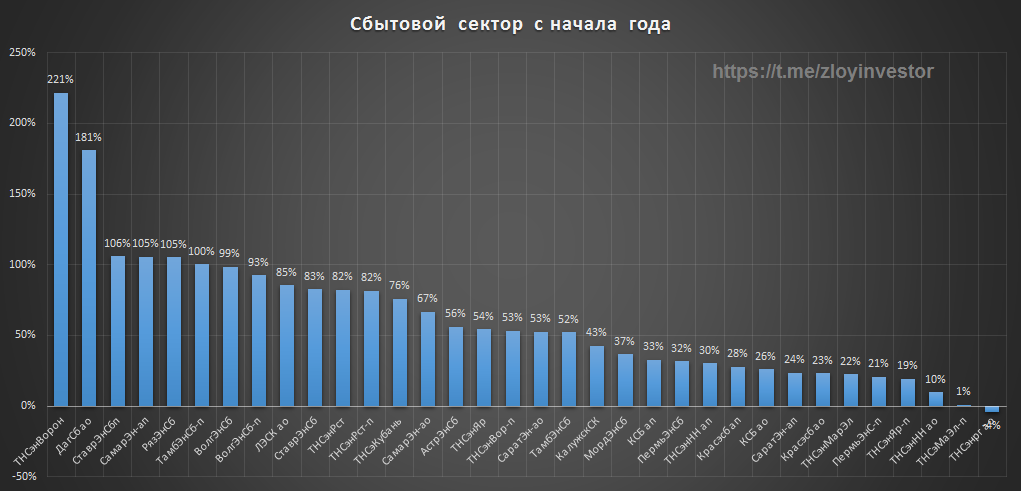

Ралли в сбытах

Нефтегаз и горнодобыча не единственный сектор, показавший с начала года хороший рост.

Случившееся в последние дни ралли в акциях отдельных сбытов(дагсбыт, тнс и др.) это чистой воды памп, но в отдельных случаях, при определенных обстоятельствах, переоценка вполне уместна и адекватна фундаментальным показателям(липецк, самара и др.), ранее я уже отмечал интересные истории в секторе.

#сбыты

Нефтегаз и горнодобыча не единственный сектор, показавший с начала года хороший рост.

Случившееся в последние дни ралли в акциях отдельных сбытов(дагсбыт, тнс и др.) это чистой воды памп, но в отдельных случаях, при определенных обстоятельствах, переоценка вполне уместна и адекватна фундаментальным показателям(липецк, самара и др.), ранее я уже отмечал интересные истории в секторе.

#сбыты

{kind=link}

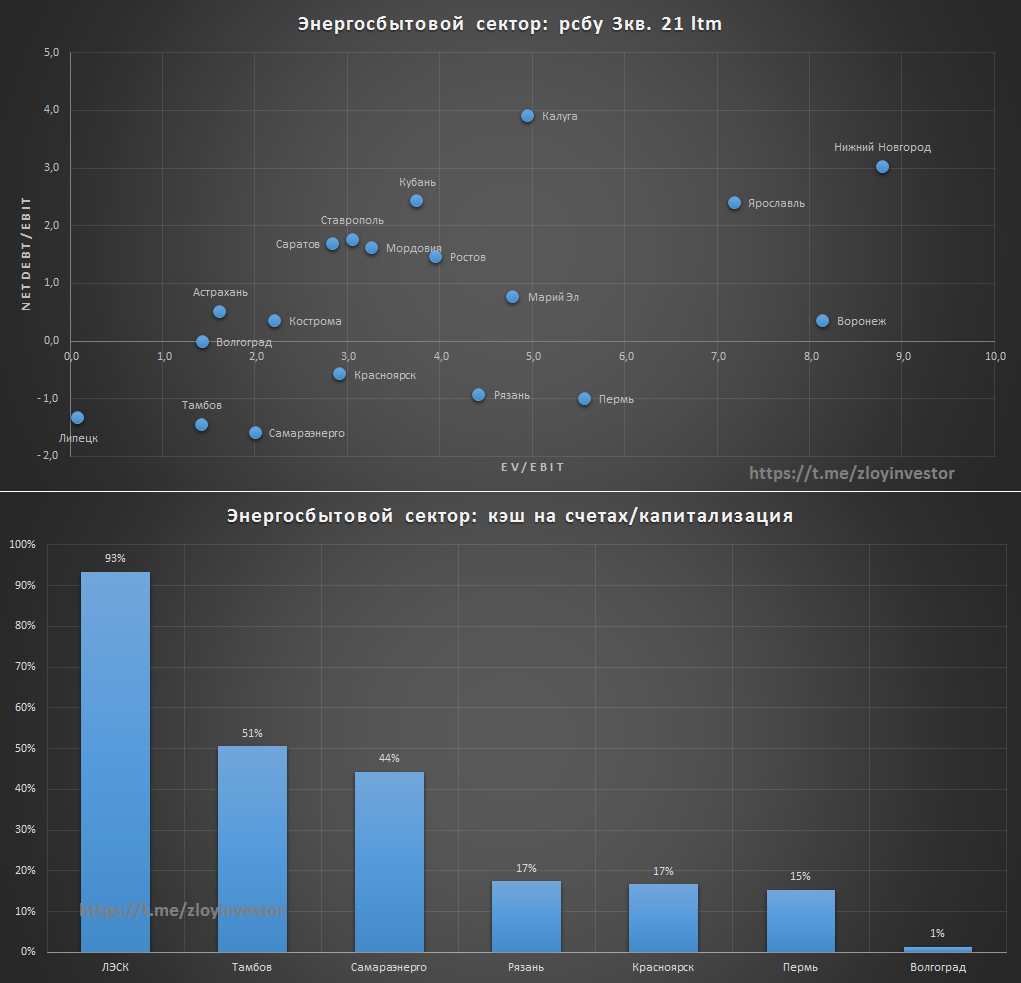

Энергосбытовой сектор - стоимостная карта по итогам 3кв.21г. + кубышка

Спустя 3 дня после моего поста Самараэнерго все-таки опубликовала свою отчетность за 3 квартал, что позволяет подвести итоги квартальной расстановки сил в секторе.

В своеобразный ТОП-3 самых недорогих компаний по ltm-итогам вошли Липецк, Тамбов и Самараэнерго. Данные компании помимо своей дешевизны имеют нулевую долговую нагрузку, а размер кэша на их счетах достигает 44-93% капитализации👇

❗Невысокая рыночная оценка связана с политикой отсутствия дивидендов, которая в случае с Самараэнерго усугубляется непрозрачными сделками со своими акционерами.

P/S: раскрытие Самараэнерго своей фин.отчетности с нарушением сроков не снижает риск возможного штрафа от ЦБ в 1 млн.р. Вопрос экономической целесообразности данных расходов за 14 дней задержки остается открытым..

#сбыты #sago #pmsb #vgsb #tasb

Спустя 3 дня после моего поста Самараэнерго все-таки опубликовала свою отчетность за 3 квартал, что позволяет подвести итоги квартальной расстановки сил в секторе.

В своеобразный ТОП-3 самых недорогих компаний по ltm-итогам вошли Липецк, Тамбов и Самараэнерго. Данные компании помимо своей дешевизны имеют нулевую долговую нагрузку, а размер кэша на их счетах достигает 44-93% капитализации👇

❗Невысокая рыночная оценка связана с политикой отсутствия дивидендов, которая в случае с Самараэнерго усугубляется непрозрачными сделками со своими акционерами.

P/S: раскрытие Самараэнерго своей фин.отчетности с нарушением сроков не снижает риск возможного штрафа от ЦБ в 1 млн.р. Вопрос экономической целесообразности данных расходов за 14 дней задержки остается открытым..

#сбыты #sago #pmsb #vgsb #tasb

{kind=link}

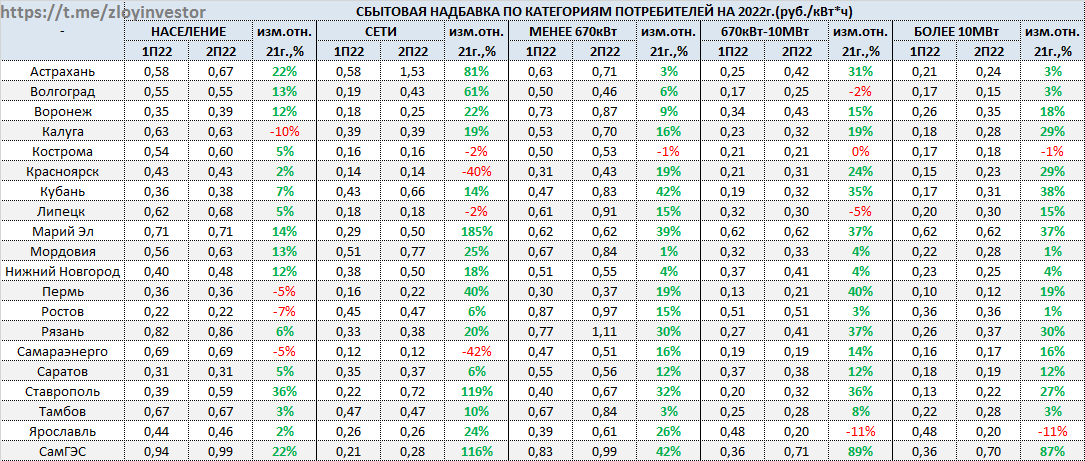

Сбытовой сектор: сбытовые надбавки на 2022г.

Продолжаю обновлять уже традиционную ежегодную рубрику сбытовых надбавок(сн) публичных компаний на 2022г. Я, пожалуй, единственный среди админов телеграм-каналов и инвест.домов кто продолжает делать хоть какую то аналитику по сектору, поэтому публикуемая мной информация вполне может считаться своего рода эксклюзивом)

СН большинства сбытов в 22г. снова вырастет, наиболее сильная динамика относительно прошлого года наблюдается у Марий ЭЛ, Ставпрополя и Рязани. Кстати, последние два сбыта на протяжении последних лет стабильно платят дивиденды (90% чп у Рязани и 10% чп на преф у Ставрополя), а их дивидендная доходность по итогам 21г. может составить около 12% и 14% для Рязани и Ставпрополь префа соответственно.

Более точно определить тарифных лидеров достаточно сложно, т.к., для этого требуется знать долю в полезном отпуске каждой категории потребителей, что слишком трудозатратно для целей быстрого обзора, пользуйтесь.

#сбыты

Продолжаю обновлять уже традиционную ежегодную рубрику сбытовых надбавок(сн) публичных компаний на 2022г. Я, пожалуй, единственный среди админов телеграм-каналов и инвест.домов кто продолжает делать хоть какую то аналитику по сектору, поэтому публикуемая мной информация вполне может считаться своего рода эксклюзивом)

СН большинства сбытов в 22г. снова вырастет, наиболее сильная динамика относительно прошлого года наблюдается у Марий ЭЛ, Ставпрополя и Рязани. Кстати, последние два сбыта на протяжении последних лет стабильно платят дивиденды (90% чп у Рязани и 10% чп на преф у Ставрополя), а их дивидендная доходность по итогам 21г. может составить около 12% и 14% для Рязани и Ставпрополь префа соответственно.

Более точно определить тарифных лидеров достаточно сложно, т.к., для этого требуется знать долю в полезном отпуске каждой категории потребителей, что слишком трудозатратно для целей быстрого обзора, пользуйтесь.

#сбыты

{kind=link}