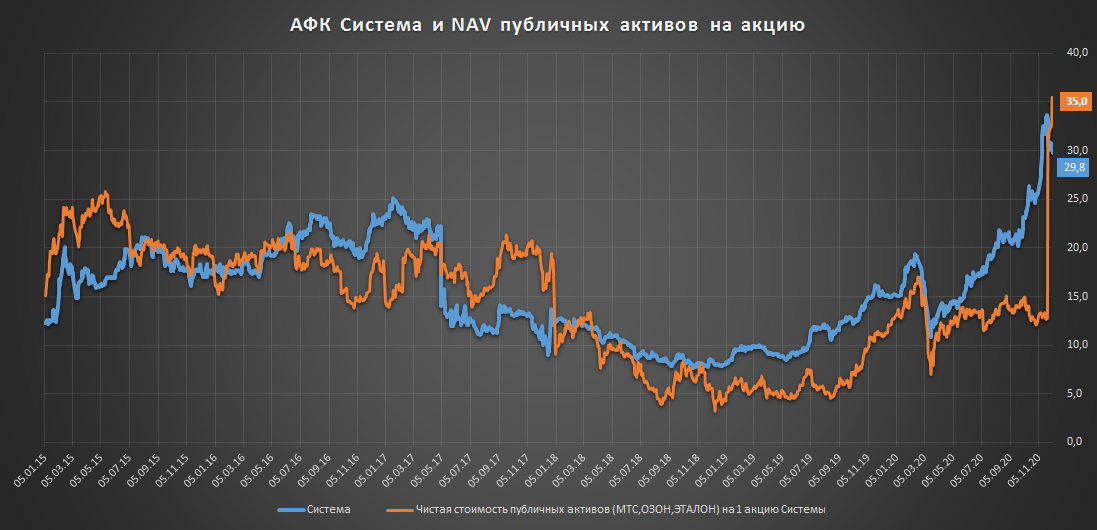

АФК Система - чистая стоимость публичных активов и котировка

Модель оценки рынком акции Системы схожа с БПИФ (ETF) в котором главным индикатором стоимости является его СЧА (NAV):

✔️Корреляция чистой стоимости публичных активов Системы(с учетом долга самой афк) и ее акций с 2015г. составила повышенные 86%.

✔️С 2015г. (после потери Башнефти) котировки акций Системы большую часть времени торговались вблизи или выше чистой стоимости своих публичных активов.

💡Апсайд сохраняется: несмотря на мощный рост акций Системы их котировки снова торгуются ниже чистой стоимости своих публичных активов (МТС, Озон, Эталон) - 35р., что представляет редкую возможность практически бесплатно купить другие непубличные активы корпорации(Сегежа, Медси, Бэск, фарма и др.)

#afks

Модель оценки рынком акции Системы схожа с БПИФ (ETF) в котором главным индикатором стоимости является его СЧА (NAV):

✔️Корреляция чистой стоимости публичных активов Системы(с учетом долга самой афк) и ее акций с 2015г. составила повышенные 86%.

✔️С 2015г. (после потери Башнефти) котировки акций Системы большую часть времени торговались вблизи или выше чистой стоимости своих публичных активов.

💡Апсайд сохраняется: несмотря на мощный рост акций Системы их котировки снова торгуются ниже чистой стоимости своих публичных активов (МТС, Озон, Эталон) - 35р., что представляет редкую возможность практически бесплатно купить другие непубличные активы корпорации(Сегежа, Медси, Бэск, фарма и др.)

#afks

{kind=link}

АФК Система: чистая стоимость публичных активов и IPO Segezha

Компания опубликовала отчет по мсфо за 2020г.:

▫️Чистый долг корп.центра на конец 2020г.: 183,7 млд.р.

💡Чистая стоимость публичных активов на 1 акцию Системы составляет в моменте: 43р.

🔥сегодня: Bloomberg узнал о готовности компании Segezha объявить об IPO на $500 млн

🔥Segezha Group для выкупа у несогласных с внутренней сделкой оценили в 124 млрд руб.

Оценка Сегежи на IPO может составить 100-124 млрд.р., что увеличит чистую стоимость публичных активов Системы, приходящихся на 1 акцию корпорации на 10-13р. или совокупно до 53-56р.

💡Акции Системы имеют высокую корреляцию со стоимостью публичных активов(91% с 2018г), поэтому при успешном IPO Сегежи котировки Системы могут спокойно выйти в район 40-45р. за акцию.

Помимо Сегежи в портфеле активов Системы есть еще непубличные Медси, Степь, Биннофарм и др., которые рынок пока "не замечает".

Уже более 100% по Системе в рамках канала Инвестор+

#afks

Компания опубликовала отчет по мсфо за 2020г.:

▫️Чистый долг корп.центра на конец 2020г.: 183,7 млд.р.

💡Чистая стоимость публичных активов на 1 акцию Системы составляет в моменте: 43р.

🔥сегодня: Bloomberg узнал о готовности компании Segezha объявить об IPO на $500 млн

🔥Segezha Group для выкупа у несогласных с внутренней сделкой оценили в 124 млрд руб.

Оценка Сегежи на IPO может составить 100-124 млрд.р., что увеличит чистую стоимость публичных активов Системы, приходящихся на 1 акцию корпорации на 10-13р. или совокупно до 53-56р.

💡Акции Системы имеют высокую корреляцию со стоимостью публичных активов(91% с 2018г), поэтому при успешном IPO Сегежи котировки Системы могут спокойно выйти в район 40-45р. за акцию.

Помимо Сегежи в портфеле активов Системы есть еще непубличные Медси, Степь, Биннофарм и др., которые рынок пока "не замечает".

Уже более 100% по Системе в рамках канала Инвестор+

#afks

{kind=link}

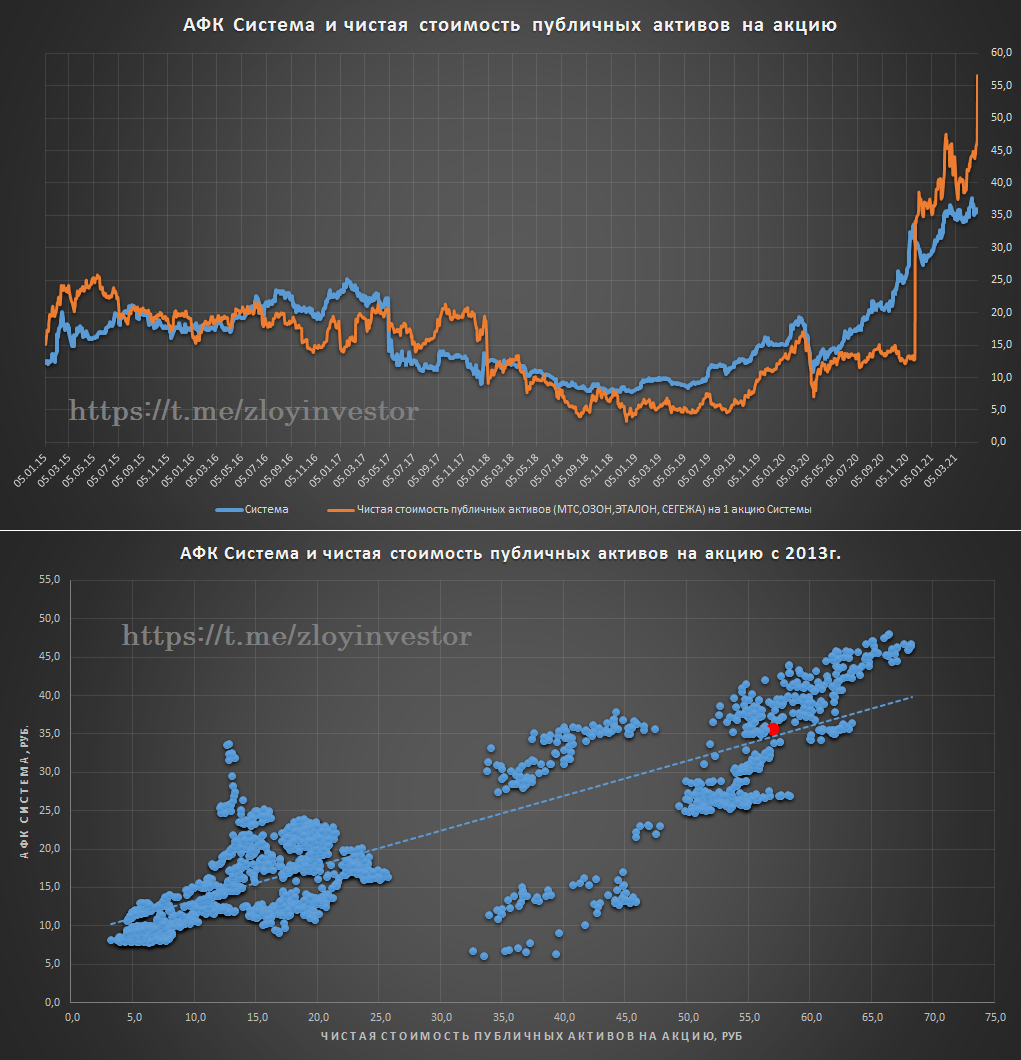

АФК Система и стоимость публичных активов(update)

Сегодня Сегежа пополнила список публичных активов корпорации, размещение акций прошло по 8 р. или 125.5 млрд.р. за всю компанию, доля Системы без учета опциона на покупку составит 73.7%

Ранее я рекомендовал участвовать в IPO только терпеливым инвесторам и ближе к нижней границе диапазона(7.75р.).

▫️Стоимость активов на акцию Системы = 75.5р.

▫️Чистая стоимость публичных активов на акцию Системы = 56.5р.

💡Акции афк сейчас торгуются с 37% дисконтом к чистой стоимости публичных активов, что достаточно много, но с другой стороны, данная ситуация полностью соответствует среднеисторическому балансу между акциями Системы и стоимостью ее чистых публичных активов👇

#afks #sgzh

Сегодня Сегежа пополнила список публичных активов корпорации, размещение акций прошло по 8 р. или 125.5 млрд.р. за всю компанию, доля Системы без учета опциона на покупку составит 73.7%

Ранее я рекомендовал участвовать в IPO только терпеливым инвесторам и ближе к нижней границе диапазона(7.75р.).

▫️Стоимость активов на акцию Системы = 75.5р.

▫️Чистая стоимость публичных активов на акцию Системы = 56.5р.

💡Акции афк сейчас торгуются с 37% дисконтом к чистой стоимости публичных активов, что достаточно много, но с другой стороны, данная ситуация полностью соответствует среднеисторическому балансу между акциями Системы и стоимостью ее чистых публичных активов👇

#afks #sgzh

{kind=link}

S&P Global Ratings: стоимость портфеля активов АФК "Система" составляет 860 млрд.р.

Вчера в своем обзоре международное рейтинговое агентство S&P Global Ratings изменило на "позитивный" со "стабильного" прогноз рейтингов АФК "Система", оценив портфель активов корпорации в 860 млрд.р.(ссылка на сайт)

💡860 млрд.р. это ~89р. на акцию Системы или ~70р. чистыми на акцию с учетом собственного долга корпорации.

💡АФК Система это своеобразный БПИФ, торгующийся со 100% апсайдом к своей сча - отличный вариант для стоимостных терпеливых инвесторов.

#afks

Вчера в своем обзоре международное рейтинговое агентство S&P Global Ratings изменило на "позитивный" со "стабильного" прогноз рейтингов АФК "Система", оценив портфель активов корпорации в 860 млрд.р.(ссылка на сайт)

💡860 млрд.р. это ~89р. на акцию Системы или ~70р. чистыми на акцию с учетом собственного долга корпорации.

💡АФК Система это своеобразный БПИФ, торгующийся со 100% апсайдом к своей сча - отличный вариант для стоимостных терпеливых инвесторов.

#afks

♻️АФК Система и стоимость публичных активов(update)

Компания опубликовала отчет по мсфо за 1 квартал 21г., одним из главных показателей в нем является размер собственного чистого долга корпорации, который на конец марта составил 195 млрд.р.

Как известно, котировки акций и динамика сча Системы имеет высокую историческую корреляцию, с учетом новых данных по долгу и долям в публичных активах имеем на сегодня следующую картину:

-Стоимость публичных активов на 1 акцию: 70.8 р.

-Чистая стоимость публичных активов на 1 акцию: 50.6р.

💡Апсайд котировок к сча = 53%

💡Акции Системы это своеобразный БПИФ с эффектом плеча и комиссией за управление около 3-4% в год от активов, текущие котировки компании предполагают интересный апсайд для никуда не спешащих стоимостных инвесторов.

#afks

Компания опубликовала отчет по мсфо за 1 квартал 21г., одним из главных показателей в нем является размер собственного чистого долга корпорации, который на конец марта составил 195 млрд.р.

Как известно, котировки акций и динамика сча Системы имеет высокую историческую корреляцию, с учетом новых данных по долгу и долям в публичных активах имеем на сегодня следующую картину:

-Стоимость публичных активов на 1 акцию: 70.8 р.

-Чистая стоимость публичных активов на 1 акцию: 50.6р.

💡Апсайд котировок к сча = 53%

💡Акции Системы это своеобразный БПИФ с эффектом плеча и комиссией за управление около 3-4% в год от активов, текущие котировки компании предполагают интересный апсайд для никуда не спешащих стоимостных инвесторов.

#afks

Непубличные дочки АФК Система: "Степь" и "Медси"

Продолжая тему дисконта стоимости акций Системы к ее публичным активам стоит упомянуть и про ее непубличные дочки, среди которых Агрохолдинг "Степь" и сеть клиник "Медси" являются наиболее зрелыми активами корпорации. Обе компании в первом квартале сохранили высокие темпы роста:

-Выручка("Степь"): +40% кв/кв

-Выручка("Медси"): +23% кв/кв

💡Непубличные дочки Системы "Степь" и "Медси" продолжают хорошо развиваются, в следующем году данные активы спокойно могут выйти на IPO, что может еще сильней увеличить дисконт акций Системы к чистой стоимости своих публичных активов.

#afks

Продолжая тему дисконта стоимости акций Системы к ее публичным активам стоит упомянуть и про ее непубличные дочки, среди которых Агрохолдинг "Степь" и сеть клиник "Медси" являются наиболее зрелыми активами корпорации. Обе компании в первом квартале сохранили высокие темпы роста:

-Выручка("Степь"): +40% кв/кв

-Выручка("Медси"): +23% кв/кв

💡Непубличные дочки Системы "Степь" и "Медси" продолжают хорошо развиваются, в следующем году данные активы спокойно могут выйти на IPO, что может еще сильней увеличить дисконт акций Системы к чистой стоимости своих публичных активов.

#afks

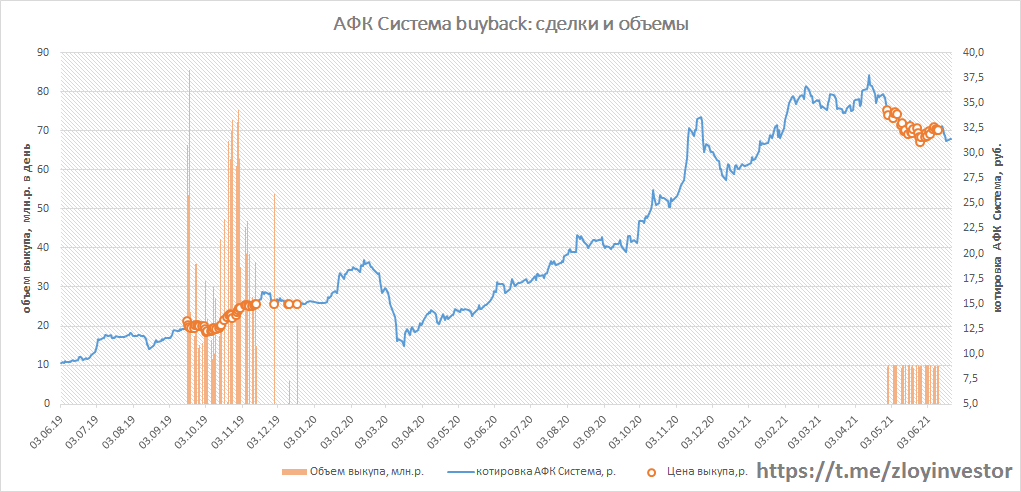

АФК Система buyback - итоги и перспективы

В этом году Система продлила действующую с 2019г. программу обратного выкупа собственных акций.

⚙️Параметры новой программы:

-Срок: до 17 декабря 2022г.

-Объем в рублях: до 7 млрд.р.

-Объем в акциях: до 343 млн.шт.

-Цель: общекорпоративные цели и мотивация менеджмента

С апреля этого года Система после длительного перерыва возобновила покупки и делает это сейчас более плавно, тратя на выкуп по 9-10 млн.р. в день.

С учетом уже потраченных на выкуп средств(1.9 млрд.р.) и выкупленного объема акций(129.7 млн.шт.), доступный остаток программы составляет 213.3 млн.шт. акций или 5 млрд.р.

Чтобы одновременно израсходовать доступный лимит по деньгам и количеству средняя цена выкупа должна составить 23.7р., поэтому при текущих котировках Системы(~31р.) лимит по деньгам будет выбран быстрее лимита по количеству.

💡Программа выкупа не способна серьезно повлиять на котировки корпорации, но некоторую поддержку обеспечить им вполне способна.

#afks

В этом году Система продлила действующую с 2019г. программу обратного выкупа собственных акций.

⚙️Параметры новой программы:

-Срок: до 17 декабря 2022г.

-Объем в рублях: до 7 млрд.р.

-Объем в акциях: до 343 млн.шт.

-Цель: общекорпоративные цели и мотивация менеджмента

С апреля этого года Система после длительного перерыва возобновила покупки и делает это сейчас более плавно, тратя на выкуп по 9-10 млн.р. в день.

С учетом уже потраченных на выкуп средств(1.9 млрд.р.) и выкупленного объема акций(129.7 млн.шт.), доступный остаток программы составляет 213.3 млн.шт. акций или 5 млрд.р.

Чтобы одновременно израсходовать доступный лимит по деньгам и количеству средняя цена выкупа должна составить 23.7р., поэтому при текущих котировках Системы(~31р.) лимит по деньгам будет выбран быстрее лимита по количеству.

💡Программа выкупа не способна серьезно повлиять на котировки корпорации, но некоторую поддержку обеспечить им вполне способна.

#afks

{kind=link}

АФК Система наращивает выкуп

Если до середины июня Система тратила на выкуп своих акций с рынка в среднем около 10 млн.р. в день, то сейчас данная сумма увеличилась до 21 млн.р. Всего с момента запуска байбэк компания выкупила с рынка около 1.4% своих акций со средней ценой ~16 р.

Выкупленные акции не будут погашены и пойдут в основном на мотивацию менеджмента, так недавно новым акционером Системы с долей 0,0038%(~11 млн.р.) стал входящий в ее совет директоров Анатолий Чубайс.

#afks

Если до середины июня Система тратила на выкуп своих акций с рынка в среднем около 10 млн.р. в день, то сейчас данная сумма увеличилась до 21 млн.р. Всего с момента запуска байбэк компания выкупила с рынка около 1.4% своих акций со средней ценой ~16 р.

Выкупленные акции не будут погашены и пойдут в основном на мотивацию менеджмента, так недавно новым акционером Системы с долей 0,0038%(~11 млн.р.) стал входящий в ее совет директоров Анатолий Чубайс.

#afks

♻️АФК Система - котировка и стоимость активов

Продолжаю относится к акциям Системы, как к своеобразному БПИФ для которого традиционным критерием оценки выступает стоимость его чистых активов(NAV).

С начала года чистые обязательства корпопративного центра(долги самой афк) выросли на 11% и составили 204.4 млрд.р.

Система продолжает стоить значительно дешевле рыночной стоимости своих публичных активов(мтс, озон, эталон, сегежа), предоставляя всем желающим выгодную возможность купить 46р. за 31р.+непубличные дочки бонусом(медси, степь, биннофарм).

💡На быстрое схлопывание дисконта пока рассчитывать не приходится, т.к. рынок "вспоминает" про дешевизну Системы только под очередное IPO одной из дочек, которое может произойти не ранее следующего года.

#afks

Продолжаю относится к акциям Системы, как к своеобразному БПИФ для которого традиционным критерием оценки выступает стоимость его чистых активов(NAV).

С начала года чистые обязательства корпопративного центра(долги самой афк) выросли на 11% и составили 204.4 млрд.р.

Система продолжает стоить значительно дешевле рыночной стоимости своих публичных активов(мтс, озон, эталон, сегежа), предоставляя всем желающим выгодную возможность купить 46р. за 31р.+непубличные дочки бонусом(медси, степь, биннофарм).

💡На быстрое схлопывание дисконта пока рассчитывать не приходится, т.к. рынок "вспоминает" про дешевизну Системы только под очередное IPO одной из дочек, которое может произойти не ранее следующего года.

#afks

АФК Система - статистика buyback

⚙️Параметры программы:

-Срок: до 17 декабря 2022г.

-Объем в рублях: до 7 млрд.р.

-Объем в акциях: до 343 млн.шт.

-Цель: общекорпоративные цели и мотивация менеджмента

В августе на выкуп потрачено 835 млн.р., а с момента старта 3.6 млрд.р. или 52% от утвержденного лимита(7 млрд.р.).

объемы выкупа зависят от цены: стоит заметить, что при котировках выше 30р. среднедневной объем выкупа составляет 20 млн.р. и 40 млн.р. при котировках ниже 30р.

💡При сохранении текущих объемов выкупа деньги могут закончится уже в начале следующего года.

#afks

⚙️Параметры программы:

-Срок: до 17 декабря 2022г.

-Объем в рублях: до 7 млрд.р.

-Объем в акциях: до 343 млн.шт.

-Цель: общекорпоративные цели и мотивация менеджмента

В августе на выкуп потрачено 835 млн.р., а с момента старта 3.6 млрд.р. или 52% от утвержденного лимита(7 млрд.р.).

объемы выкупа зависят от цены: стоит заметить, что при котировках выше 30р. среднедневной объем выкупа составляет 20 млн.р. и 40 млн.р. при котировках ниже 30р.

💡При сохранении текущих объемов выкупа деньги могут закончится уже в начале следующего года.

#afks

{kind=link}

♻️АФК Система и стоимость активов

На фоне снижения котировок Системы поступает много вопросов на тему привлекательности ее акций, поэтому считаю уместно дать публичный комментарий👇

Во-первых, Система исторически всегда торговалась с дисконтом к своим публичным активам, поэтому ожидать его полного сокращения не стоит.

Во-вторых, важен не на сам факт наличия дисконта, а его размер, который определяет привлекательность акций афк.

"Справедливая" оценка Системы в моменте = 33р.: согласно сложившемуся с 2015г. среднеисторическому тренду, при текущих чистых публичных активах(~45р./акц) справедливая оценка акций составляет 33р, поэтому любое значительное отклонение от данного уровня можно рассматривать, как хорошую возможность для покупки/продажи.

💡В моменте район 26р. по Системе выступает интересным уровнем, покупка от которого, как минимум, будет выглядеть уместно относительно последних 6 лет.

#afks

На фоне снижения котировок Системы поступает много вопросов на тему привлекательности ее акций, поэтому считаю уместно дать публичный комментарий👇

Во-первых, Система исторически всегда торговалась с дисконтом к своим публичным активам, поэтому ожидать его полного сокращения не стоит.

Во-вторых, важен не на сам факт наличия дисконта, а его размер, который определяет привлекательность акций афк.

"Справедливая" оценка Системы в моменте = 33р.: согласно сложившемуся с 2015г. среднеисторическому тренду, при текущих чистых публичных активах(~45р./акц) справедливая оценка акций составляет 33р, поэтому любое значительное отклонение от данного уровня можно рассматривать, как хорошую возможность для покупки/продажи.

💡В моменте район 26р. по Системе выступает интересным уровнем, покупка от которого, как минимум, будет выглядеть уместно относительно последних 6 лет.

#afks

{kind=link}

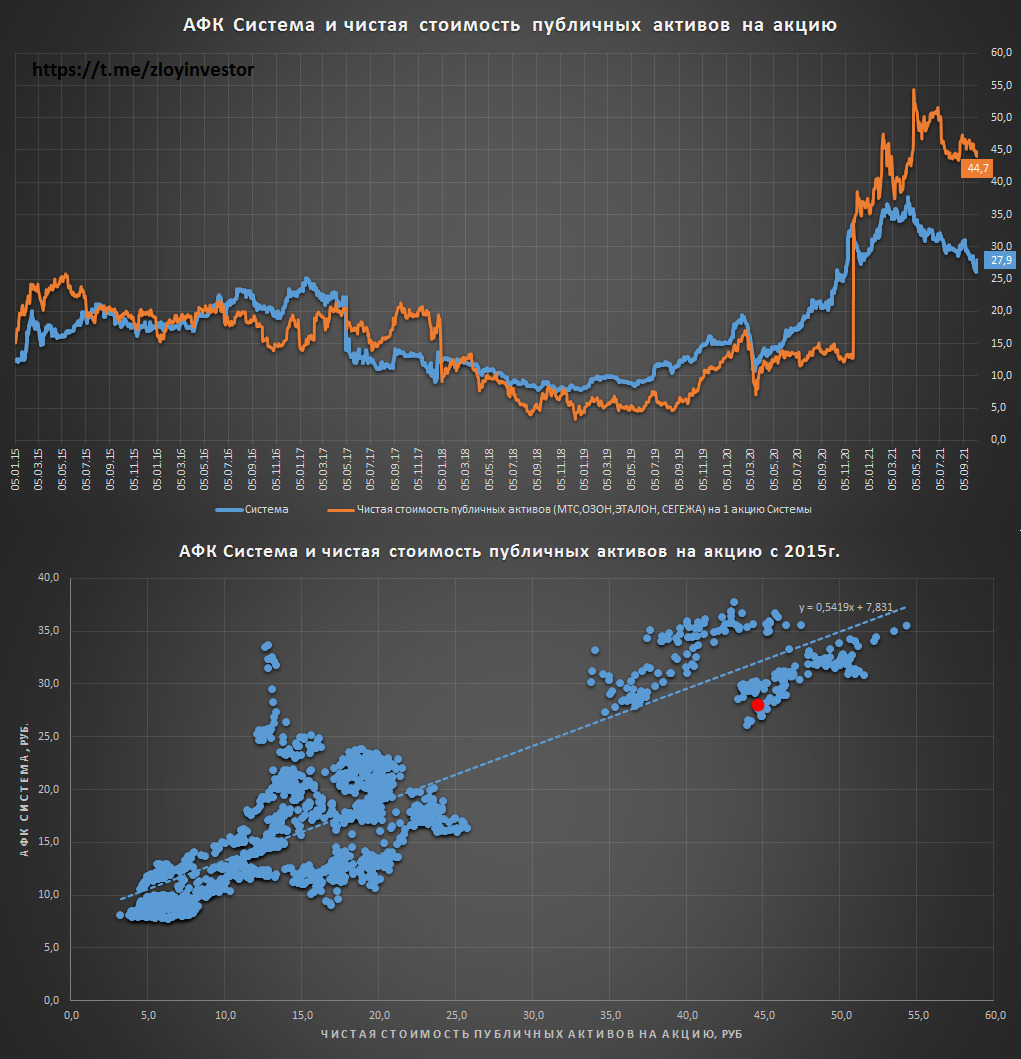

♻️АФК Система и стоимость публичных активов

Компания опубликовала результаты за 9 мес. этого года, собственный чистый долг немного увеличился и по итогам 3 квартала составил 208.6 млрд.р.

Снижение акций МТС и Озон предопределило траекторию движения стоимости публичных активов корпорации.

Несмотря на негативную динамику чистой стоимости публичных активов, акции Системы продолжают торговаться с дисконтом к данной величине👇

#afks

Компания опубликовала результаты за 9 мес. этого года, собственный чистый долг немного увеличился и по итогам 3 квартала составил 208.6 млрд.р.

Снижение акций МТС и Озон предопределило траекторию движения стоимости публичных активов корпорации.

Несмотря на негативную динамику чистой стоимости публичных активов, акции Системы продолжают торговаться с дисконтом к данной величине👇

#afks

{kind=link}

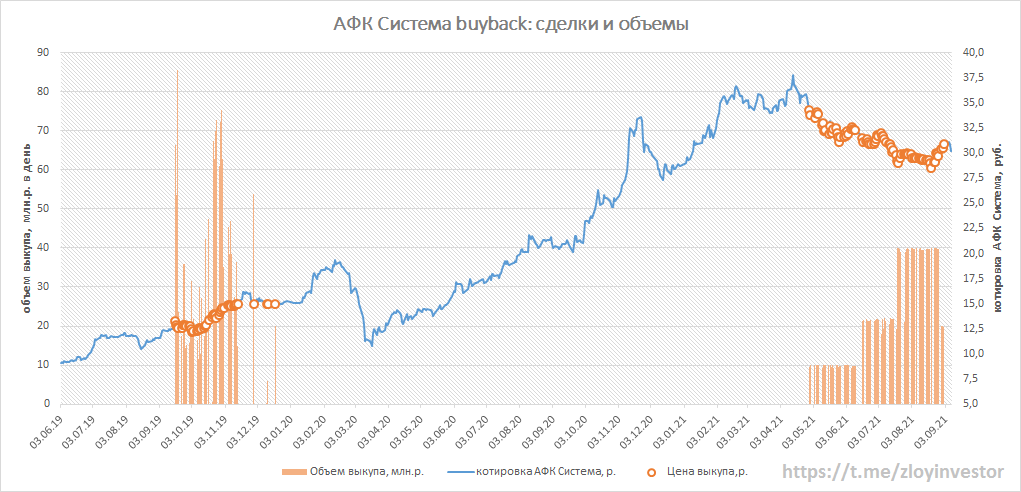

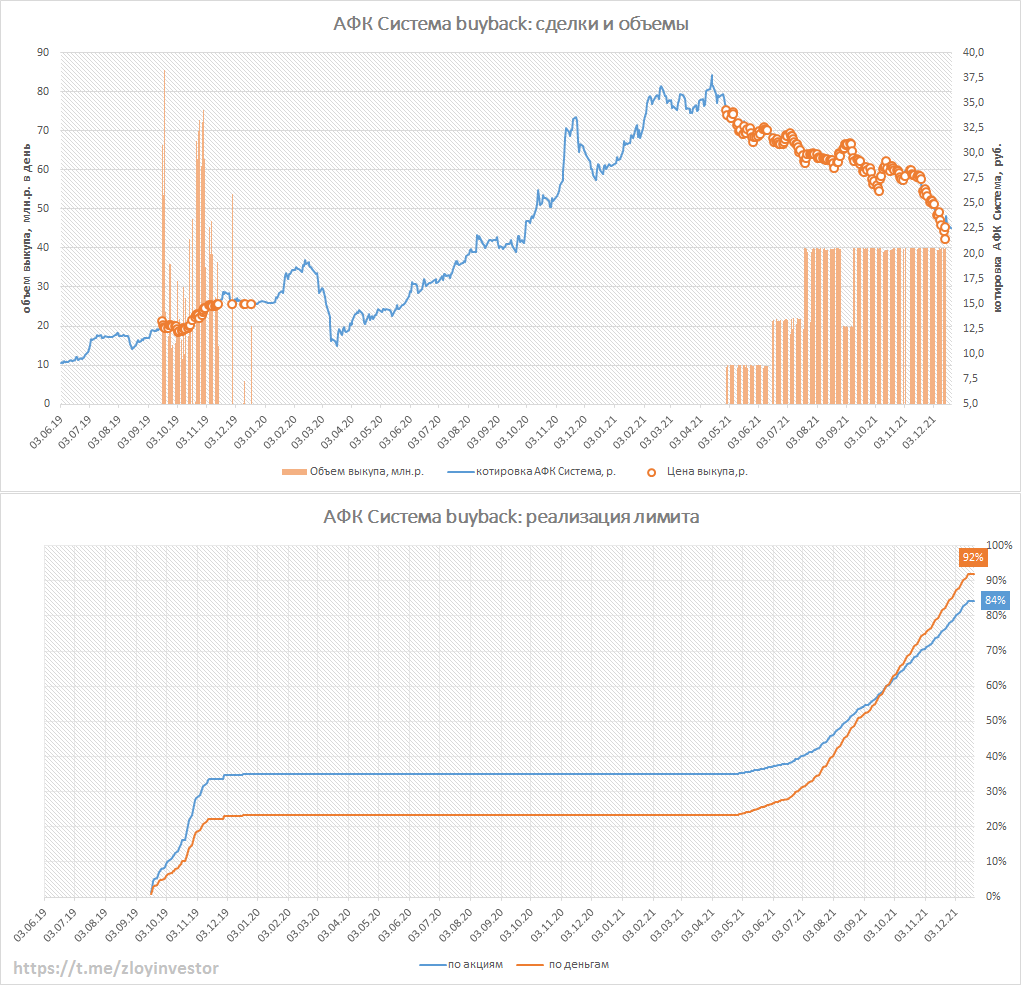

АФК Система - байбэк на 7 млрд.р. не помогает и он заканчивается

На фоне стремительного снижения котировок среднедневные объемы выкупа Системой собственных акций увеличились до 20 млн.р.

Установленные лимиты обратного выкупа уже израсходованы по акциям и деньгам на 84% и 92% соответственно.

⚙️Параметры buyback:

▫️срок: до 17 декабря 2022г.

▫️объем в руб.: до 7 млрд.р.

▫️объем в акция.: до 343 млн.шт.(3.6% ук)

~cредняя цена выкупа с 2019г. составила 22.2р.

💡С учетом набранных темпов выкуп может быть уже досрочно завершен в этом году. Пока неизвестно будет ли его продление, но судя по котировкам рынок данный объем не особо заметил.

#afks

На фоне стремительного снижения котировок среднедневные объемы выкупа Системой собственных акций увеличились до 20 млн.р.

Установленные лимиты обратного выкупа уже израсходованы по акциям и деньгам на 84% и 92% соответственно.

⚙️Параметры buyback:

▫️срок: до 17 декабря 2022г.

▫️объем в руб.: до 7 млрд.р.

▫️объем в акция.: до 343 млн.шт.(3.6% ук)

~cредняя цена выкупа с 2019г. составила 22.2р.

💡С учетом набранных темпов выкуп может быть уже досрочно завершен в этом году. Пока неизвестно будет ли его продление, но судя по котировкам рынок данный объем не особо заметил.

#afks

{kind=link}

АФК Система завершила байбэк

27 января утвержденный лимит в 7 млрд.р. был полностью израсходован, за время действия программы компания выкупила 315.2 млн.шт.(3.3%) собственных акций, средняя цена выкупа составила 22.21р.

Компания планирует продолжить выкуп:

"У нас действует программа buyback, по которой мы практически выбрали деньги. Мы будем рекомендовать совету директоров продлить программу buyback на следующий год - вопрос планируем рассмотреть в начале 2022 года. Экономическая логика в продолжении программы buyback есть" - финдиректор "Системы" Владимир Травков[интерфакс]

#afks

27 января утвержденный лимит в 7 млрд.р. был полностью израсходован, за время действия программы компания выкупила 315.2 млн.шт.(3.3%) собственных акций, средняя цена выкупа составила 22.21р.

Компания планирует продолжить выкуп:

"У нас действует программа buyback, по которой мы практически выбрали деньги. Мы будем рекомендовать совету директоров продлить программу buyback на следующий год - вопрос планируем рассмотреть в начале 2022 года. Экономическая логика в продолжении программы buyback есть" - финдиректор "Системы" Владимир Травков[интерфакс]

#afks