Результаты стратегий(август)

Пассивные(всепогодные):

за август:

-Стратегия №1: +3.5%(+40% г-х)

-Стратегия №2: +2.2% (+25% г-х)

-Стратегия Россия/США: +3.4% (+39% г-х)

с начала года:

-Стратегия №1: +16% (+24%г-х)

-Стратегия №2: +13% (+20%г-х)

накопленная доходность с 2014г:

-Стратегия №1: +1161%

-Стратегия №2: +557%

✅всепогодный формат

✅пассивный режим: одна сделка(ребалансировка) в год

Стратегии на актив(индексные):

-Золото с начала года: -4.6% в $

-Стратегия на Золото: +0.6% в $

-USD\RUB с начала года: -1.6%

-Стратегия на USD\RUB: +0.1%

-SP500 с начала года: +20.9% в $

-Стратегия на SP500: +5.3% в $

👉🏻Получить доступ к портфелям

#результаты

Пассивные(всепогодные):

за август:

-Стратегия №1: +3.5%(+40% г-х)

-Стратегия №2: +2.2% (+25% г-х)

-Стратегия Россия/США: +3.4% (+39% г-х)

с начала года:

-Стратегия №1: +16% (+24%г-х)

-Стратегия №2: +13% (+20%г-х)

накопленная доходность с 2014г:

-Стратегия №1: +1161%

-Стратегия №2: +557%

✅всепогодный формат

✅пассивный режим: одна сделка(ребалансировка) в год

Стратегии на актив(индексные):

-Золото с начала года: -4.6% в $

-Стратегия на Золото: +0.6% в $

-USD\RUB с начала года: -1.6%

-Стратегия на USD\RUB: +0.1%

-SP500 с начала года: +20.9% в $

-Стратегия на SP500: +5.3% в $

👉🏻Получить доступ к портфелям

#результаты

Индекс Мосбиржи взял 4000 - история пророчит откат

На прошлой неделе индекс Мосбиржи впервые превысил 4000 пунктов, если посмотреть историю прошлых покорений индексом круглых значений в виде 1000, 2000 и 3000п., то можно заметить, что после закрытия месячной свечи выше данных значений через какое то время всегда происходило обратное движение с закрытием ниже него👇

💡Как будет в этот раз достоверно неизвестно, но повторение старого сценария на текущем рынке, на мой взгляд, более вероятно, чем его отсутствие, вопрос только в сроках, ну и для начала нужно дождаться закрытия сентября выше 4к.

#moex

На прошлой неделе индекс Мосбиржи впервые превысил 4000 пунктов, если посмотреть историю прошлых покорений индексом круглых значений в виде 1000, 2000 и 3000п., то можно заметить, что после закрытия месячной свечи выше данных значений через какое то время всегда происходило обратное движение с закрытием ниже него👇

💡Как будет в этот раз достоверно неизвестно, но повторение старого сценария на текущем рынке, на мой взгляд, более вероятно, чем его отсутствие, вопрос только в сроках, ну и для начала нужно дождаться закрытия сентября выше 4к.

#moex

{kind=link}

Цены на сталь, руду и уголь в Китае в руб.

Как известно основными компонентами в производстве стали являются железная руда и кокс.уголь. Сегодня в ценах на данное сырье наблюдается разнонаправленная динамика:

-Коксующийя уголь: слабый импорт из Монголии + ужесточение требований Китая к безопасности производства на своих шахтах.

-Железная руда: высокие запасы железной руды + рост поставок из Австралии.

💡Главными бенефициарами роста на цен на кокс.уголь являются Распадская и Мечел, объем экспорта которых сейчас сдерживается пропускной способностью ж/д путей.

#nlmk #magn #chmf

Как известно основными компонентами в производстве стали являются железная руда и кокс.уголь. Сегодня в ценах на данное сырье наблюдается разнонаправленная динамика:

-Коксующийя уголь: слабый импорт из Монголии + ужесточение требований Китая к безопасности производства на своих шахтах.

-Железная руда: высокие запасы железной руды + рост поставок из Австралии.

💡Главными бенефициарами роста на цен на кокс.уголь являются Распадская и Мечел, объем экспорта которых сейчас сдерживается пропускной способностью ж/д путей.

#nlmk #magn #chmf

Сетевые компании - динамика выручки от передачи 1п21г.

Небольшая картина того, что происходит сейчас в секторе. Регионы-лидеры по росту выручки Москва и Питер, к слову, отчетность МОЭСКа за первое полугодие вышла достаточно сильная, по фактической прибыли див. доходность акций только за первые 6 мес. составляет 8.4%(payout 50%), но из-за применения различных корректировок итоговая ее величина может оказаться ниже.

#мрск

Небольшая картина того, что происходит сейчас в секторе. Регионы-лидеры по росту выручки Москва и Питер, к слову, отчетность МОЭСКа за первое полугодие вышла достаточно сильная, по фактической прибыли див. доходность акций только за первые 6 мес. составляет 8.4%(payout 50%), но из-за применения различных корректировок итоговая ее величина может оказаться ниже.

#мрск

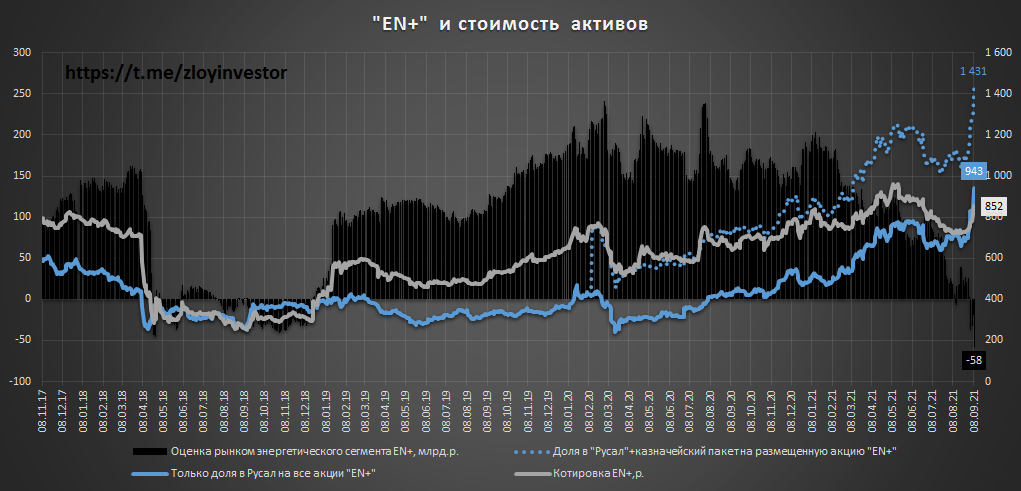

ЭН+ "подешевел"

Несмотря на 17% рост акций ЭН+ с момента моего поста про его недооценку, в относительном выражении ЭН+ сейчас стал еще более дешев по отношению к Русалу в котором компании продолжает принадлежать 57% акций.

Ралли в ценах на алюминий предсказуемо затронули и акции самого Русала, которые на фоне ожиданий по включению их в MSCI Russia прибавили с начала сентября 30%

разрыв в стоимости Русала и ЭН+ достиг рекордных значений: акции ЭН+ сейчас стоят на 58 млрд.р. дешевле стоимости доли в Русал, другими словами, энергетический сегмент ЭН+ оценен рынком в минус 58 млрд.р., против 150 млрд.р. его среднеисторической оценки.

💡Стоимость пакета в Русале(~943р.) всегда выступала неким дном для акций Эн+, поэтому несмотря на рост котировок текущая оценка Эн+ является сейчас рекордно низкой в своей истории по отношению к Русалу.

#enpg #rual

Несмотря на 17% рост акций ЭН+ с момента моего поста про его недооценку, в относительном выражении ЭН+ сейчас стал еще более дешев по отношению к Русалу в котором компании продолжает принадлежать 57% акций.

Ралли в ценах на алюминий предсказуемо затронули и акции самого Русала, которые на фоне ожиданий по включению их в MSCI Russia прибавили с начала сентября 30%

разрыв в стоимости Русала и ЭН+ достиг рекордных значений: акции ЭН+ сейчас стоят на 58 млрд.р. дешевле стоимости доли в Русал, другими словами, энергетический сегмент ЭН+ оценен рынком в минус 58 млрд.р., против 150 млрд.р. его среднеисторической оценки.

💡Стоимость пакета в Русале(~943р.) всегда выступала неким дном для акций Эн+, поэтому несмотря на рост котировок текущая оценка Эн+ является сейчас рекордно низкой в своей истории по отношению к Русалу.

#enpg #rual

{kind=link}

Банк России повысил ключевую ставку на 25 б.п. до 6,75%

ЦБ допустил дальнейший рост ставки, судя по доходности длинных ОФЗ, ее увеличение до 7% уже свершившийся факт.

#офз

ЦБ допустил дальнейший рост ставки, судя по доходности длинных ОФЗ, ее увеличение до 7% уже свершившийся факт.

#офз

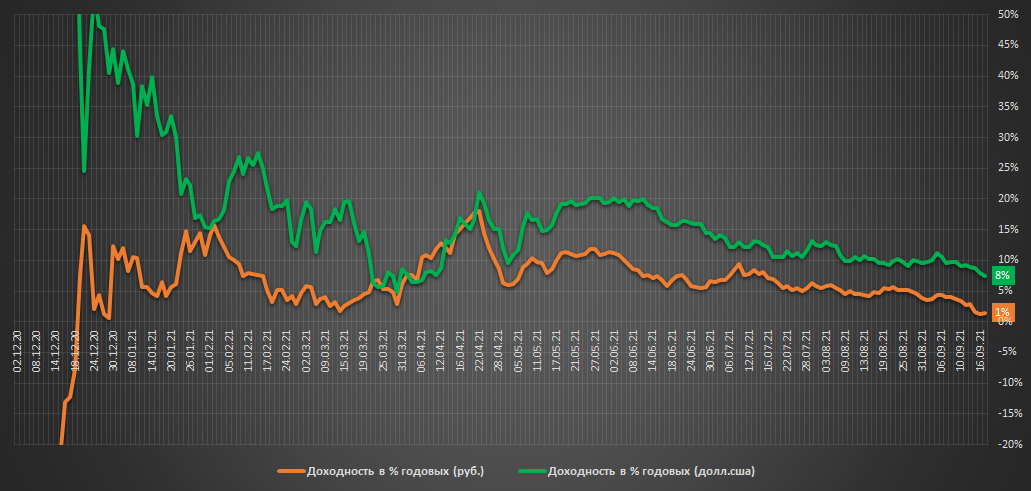

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.027 млн.р.($14.0 тыс)

▫️Доходность в руб.: +3% г-х

▫️Доходность в $.: +9% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

За неделю рублевые котировки фондов на индексы Мосбиржи и SP500 остались вблизи нулевых значений, золото потеряло около 1% своей стоимости, портфель работает в режиме депозита, кроме золота и $ все дорого.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +3.5%(+18%г-х)

▫️Стратегия №2: +3.6%(+18%г-х)

▫️Стратегия на акции России/США: +5.5%(+28%г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): +1.7%(9% г-х)

💡Узнать структуру и сформировать портфель на основе стратегий можно в любой момент.👉🏻Подробнее

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.027 млн.р.($14.0 тыс)

▫️Доходность в руб.: +3% г-х

▫️Доходность в $.: +9% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

За неделю рублевые котировки фондов на индексы Мосбиржи и SP500 остались вблизи нулевых значений, золото потеряло около 1% своей стоимости, портфель работает в режиме депозита, кроме золота и $ все дорого.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +3.5%(+18%г-х)

▫️Стратегия №2: +3.6%(+18%г-х)

▫️Стратегия на акции России/США: +5.5%(+28%г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): +1.7%(9% г-х)

💡Узнать структуру и сформировать портфель на основе стратегий можно в любой момент.👉🏻Подробнее

#стратегия2021

{kind=link}

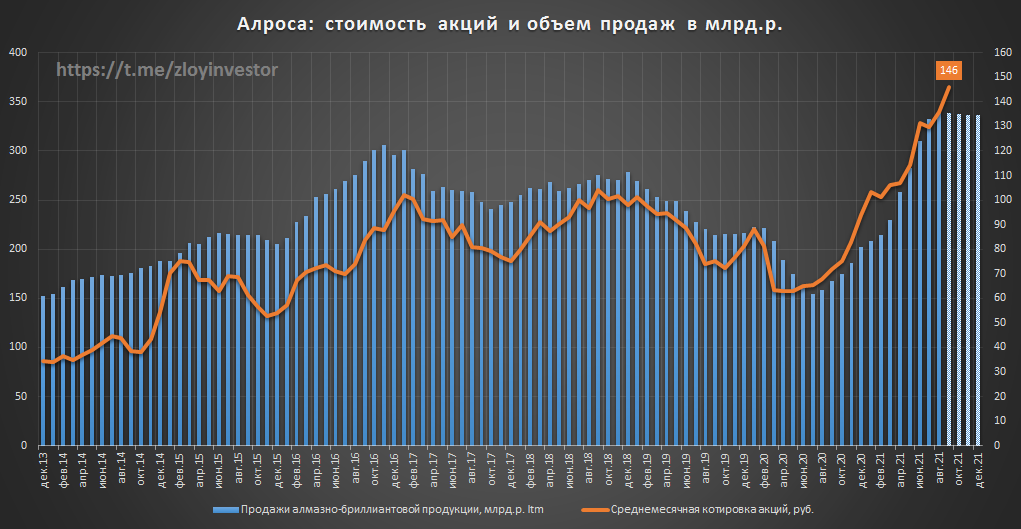

Алроса - продажи август

▫️Август в млн.$: 306(+42%)

▫️Август в млрд.р: 22.7(+42%)

------------

«Несмотря на то, что летом активность гранильного сектора традиционно замедляется, в этом году сильный спрос на алмазное сырье сохранился. На фоне низких запасов доступного для продажи алмазного сырья общие продажи в каратах снизились. Дефицит сырья был частично компенсирован реализацией алмазов, приобретенных в интересах долгосрочных клиентов на июльском аукционе в Гохране. В дальнейшем мы ожидаем стабилизации предложения алмазного сырья клиентам на фоне восстановления производства, что позволит нам воспользоваться благоприятной конъюнктурой на рынке. При этом сохраняющийся дефицит сырья в условиях уверенного конечного спроса будет поддерживать положительную динамику цен», – сказал заместитель генерального директора АЛРОСА Евгений Агуреев.

💡Для дальнейшего роста котировок нужно, чтобы объем продаж в $ до конца года был не хуже конца 2020г., а для этого, кроме роста цен, может потребоваться увеличение объемов предложения, что после значительного сокращения запасов во 2 кв. может быть затруднительно. Пока базовым сценарием в акциях Алросы остается боковик.

#alrs

▫️Август в млн.$: 306(+42%)

▫️Август в млрд.р: 22.7(+42%)

------------

«Несмотря на то, что летом активность гранильного сектора традиционно замедляется, в этом году сильный спрос на алмазное сырье сохранился. На фоне низких запасов доступного для продажи алмазного сырья общие продажи в каратах снизились. Дефицит сырья был частично компенсирован реализацией алмазов, приобретенных в интересах долгосрочных клиентов на июльском аукционе в Гохране. В дальнейшем мы ожидаем стабилизации предложения алмазного сырья клиентам на фоне восстановления производства, что позволит нам воспользоваться благоприятной конъюнктурой на рынке. При этом сохраняющийся дефицит сырья в условиях уверенного конечного спроса будет поддерживать положительную динамику цен», – сказал заместитель генерального директора АЛРОСА Евгений Агуреев.

💡Для дальнейшего роста котировок нужно, чтобы объем продаж в $ до конца года был не хуже конца 2020г., а для этого, кроме роста цен, может потребоваться увеличение объемов предложения, что после значительного сокращения запасов во 2 кв. может быть затруднительно. Пока базовым сценарием в акциях Алросы остается боковик.

#alrs

{kind=link}

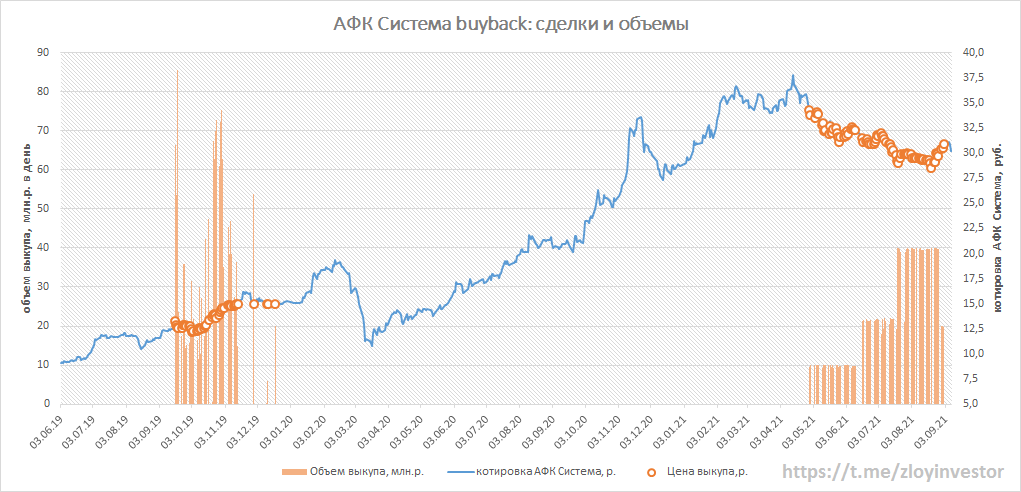

АФК Система - статистика buyback

⚙️Параметры программы:

-Срок: до 17 декабря 2022г.

-Объем в рублях: до 7 млрд.р.

-Объем в акциях: до 343 млн.шт.

-Цель: общекорпоративные цели и мотивация менеджмента

В августе на выкуп потрачено 835 млн.р., а с момента старта 3.6 млрд.р. или 52% от утвержденного лимита(7 млрд.р.).

объемы выкупа зависят от цены: стоит заметить, что при котировках выше 30р. среднедневной объем выкупа составляет 20 млн.р. и 40 млн.р. при котировках ниже 30р.

💡При сохранении текущих объемов выкупа деньги могут закончится уже в начале следующего года.

#afks

⚙️Параметры программы:

-Срок: до 17 декабря 2022г.

-Объем в рублях: до 7 млрд.р.

-Объем в акциях: до 343 млн.шт.

-Цель: общекорпоративные цели и мотивация менеджмента

В августе на выкуп потрачено 835 млн.р., а с момента старта 3.6 млрд.р. или 52% от утвержденного лимита(7 млрд.р.).

объемы выкупа зависят от цены: стоит заметить, что при котировках выше 30р. среднедневной объем выкупа составляет 20 млн.р. и 40 млн.р. при котировках ниже 30р.

💡При сохранении текущих объемов выкупа деньги могут закончится уже в начале следующего года.

#afks

{kind=link}

Тот редкий случай, когда годовая доходность акций Полюса заметно отстает от Золота(ETF FXGD). В 2018г. подобная ситуация уже была и разрешилась мощным разворотом тренда в пользу Полюса, как будет в этот раз непонятно, но долгосрочно благодаря росту добычи и дивидендам Полюс продолжает смотреться интересней.

#fxgd #plzl

#fxgd #plzl

Расчетная траектория движения акций Газпрома до конца года при сохранении текущих цен на газ

График публиковался в закрытом канале неделю назад и пока продолжает сохранять свою актуальность, став за это время даже более позитивным.

Где завтра будут цены на газ нам неизвестно, но в моменте можно сказать, что Газпром оценен справедливо относительно сложившейся конъюнктуры, посмотрим, что будет в конце года.

#gazp

График публиковался в закрытом канале неделю назад и пока продолжает сохранять свою актуальность, став за это время даже более позитивным.

Где завтра будут цены на газ нам неизвестно, но в моменте можно сказать, что Газпром оценен справедливо относительно сложившейся конъюнктуры, посмотрим, что будет в конце года.

#gazp

Полюс - новый антирекорд

Просадка от нового максимума 33% - максимальное значение с момента SPO Полюса в июне 2017г.

#plzl

Просадка от нового максимума 33% - максимальное значение с момента SPO Полюса в июне 2017г.

#plzl

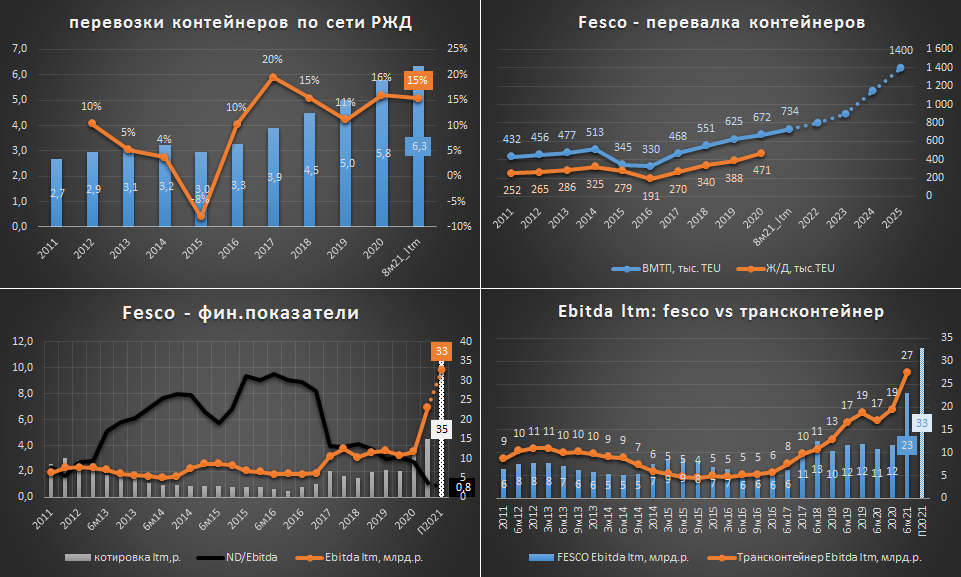

💡Инвестиционная идея: ДВМП(FESCO)

С момента публикации идеи в закрытом канале акция выросла почти на 30%, но апсайд сохраняется👇

-Тикер: FESH

🎯Цель: 35р.(апсайд: +25%)

ДВМП(FESCO) - одна из крупнейших транспортных компаний в России в сфере контейнерных перевозок, ключевой актив группы «Владивостокский морской торговый порт»(ВМТП).

позитивные факторы:

▫️рост контейнерного рынка: перевозки контейнеров по сети РЖД первые за 8 мес.21г. выросли на 15%, а с 2011 по 2020г. рост превысил более 100% и это не предел.

▫️рост цен на перевозку: мировой контейнерный индекс WCI, отражающий стоимость контейнерного фрахта, вырос в сентябре на 309% г/г, а стоимость перевозки по ключевому для ДВМП направлению Китай/Европа увеличилась за год более чем в 5 раз.

▫️ВМТП работает на пределе возможностей: рост контейнерооборота в портах дальнего востока обспечил максимальную загрузку портов региона;

▫️к 2025 г. ВМТП должен удвоить свои мощности и стать базовым для Северного морского пути: ВМТП выбран базовым портом-хабом Северного морского пути, в порту будут переваливаться грузы из азиатских стран для дальнейшей транспортировки на контейнеровозах в сопровождении ледоколов до Мурманска, откуда они будут перераспределяться в страны Европы.

▫️FESCO требует от своих старых акционеров возврата $1 млрд. займов: в 2011г. группа выдала своим акционерам во главе с Зиявудином Магомедовым займы на $1 млрд., срок возврата которых истек в 2020г. и по которым сейчас новым менеджментом ДВМП инициированы суды. На сегодняшний день $1 млрд. соответствует всей капитализации группы и в случае его возврата можно рассчитывать на удвоение котировок.

▫️интерес к покупке FESCO: о после разрешения всех внутрикорпоративных конфликтов повышается вероятность продажи контрольного пакета, интерес к которому ранее проявляли группа Дело и эмиратская DP World

▫️Мощный рост фин.показателей и низкая оценка(6м21):

-выручка: 48 млрд.р.(+73%)

-Ebitda: 16.5 млрд.р.(+221%)

-ND/Ebitda: 1.1

-Прибыль: 11.4 млрд.р.(+123%)

-------

-EV/Ebitda ltm= 4.7

-P/E ltm= 5.6

-------

🔥Вторая половина года по словам менеджмента должна быть не хуже первой, что предполагает EV/Ebitda FESCO за весь 2021г. = 3.3, против 6 у НМТП.

💡"За контейнерными грузами будущее. Контейнер - он же универсальный, подходит для всей интермодальной цепочки: и для судов, и для железнодорожных перевозок, и для автовывозов. В контейнерах сейчас перевозят все, вплоть до зерна и продуктов питания!"- директор ВМТП В. Корчанов

💡"Сейчас достаточно большой спрос у азиатских клиентов, которые раньше пользовались маршрутами Deep Sea. Они все-больше и больше выходят на сеть ОАО "Российские железные дороги". Это хорошо для всех нас (для участников рынка - ИФ)", - заявил вице-президент FESCO, назвав "важным" то, что "клиенты поверили" в безопасность, скорость и надежность железнодорожных перевозок через РФ в Европу."

негативные факторы:

▫️охлаждение мирового рынка ставок контейнерного фрахта;

▫️усугубление корпоративного конфликта между новым менеджментом и старыми акционерами;

▫️масштабный рост инвестиций и отсутствие дивидендов вплоть до 2025г.

🎯Цель 35р. или ДВМП должен стоить дороже Трансконтейнера: в конце 2019г. Группа "Дело" купило Трансконтейнер за 6.9 по EV/Ebitda (128 млрд.р. за всю компанию с учетом долга), при такой оценке акции ДВМП уже сейчас должны стоить не менее 35р.(~129 млрд.р.), что предполагает недорогие 5.6 по EV/Ebitda.

💡В январе 2020г. в РБК звучала аналогичная оценка FESCO от председателя совета директоров компании Лейлы Маммедзаде:

"— Во сколько вы сейчас оцениваете FESCO?

— Я не покупаю и не продаю, у меня нет готового ответа. Но если исходить из последних сделок на рынке, то дороже «Трансконтейнера», ведь FESCO лучше, да еще имеет свой порт."

#fesh

С момента публикации идеи в закрытом канале акция выросла почти на 30%, но апсайд сохраняется👇

-Тикер: FESH

🎯Цель: 35р.(апсайд: +25%)

ДВМП(FESCO) - одна из крупнейших транспортных компаний в России в сфере контейнерных перевозок, ключевой актив группы «Владивостокский морской торговый порт»(ВМТП).

позитивные факторы:

▫️рост контейнерного рынка: перевозки контейнеров по сети РЖД первые за 8 мес.21г. выросли на 15%, а с 2011 по 2020г. рост превысил более 100% и это не предел.

▫️рост цен на перевозку: мировой контейнерный индекс WCI, отражающий стоимость контейнерного фрахта, вырос в сентябре на 309% г/г, а стоимость перевозки по ключевому для ДВМП направлению Китай/Европа увеличилась за год более чем в 5 раз.

▫️ВМТП работает на пределе возможностей: рост контейнерооборота в портах дальнего востока обспечил максимальную загрузку портов региона;

▫️к 2025 г. ВМТП должен удвоить свои мощности и стать базовым для Северного морского пути: ВМТП выбран базовым портом-хабом Северного морского пути, в порту будут переваливаться грузы из азиатских стран для дальнейшей транспортировки на контейнеровозах в сопровождении ледоколов до Мурманска, откуда они будут перераспределяться в страны Европы.

▫️FESCO требует от своих старых акционеров возврата $1 млрд. займов: в 2011г. группа выдала своим акционерам во главе с Зиявудином Магомедовым займы на $1 млрд., срок возврата которых истек в 2020г. и по которым сейчас новым менеджментом ДВМП инициированы суды. На сегодняшний день $1 млрд. соответствует всей капитализации группы и в случае его возврата можно рассчитывать на удвоение котировок.

▫️интерес к покупке FESCO: о после разрешения всех внутрикорпоративных конфликтов повышается вероятность продажи контрольного пакета, интерес к которому ранее проявляли группа Дело и эмиратская DP World

▫️Мощный рост фин.показателей и низкая оценка(6м21):

-выручка: 48 млрд.р.(+73%)

-Ebitda: 16.5 млрд.р.(+221%)

-ND/Ebitda: 1.1

-Прибыль: 11.4 млрд.р.(+123%)

-------

-EV/Ebitda ltm= 4.7

-P/E ltm= 5.6

-------

🔥Вторая половина года по словам менеджмента должна быть не хуже первой, что предполагает EV/Ebitda FESCO за весь 2021г. = 3.3, против 6 у НМТП.

💡"За контейнерными грузами будущее. Контейнер - он же универсальный, подходит для всей интермодальной цепочки: и для судов, и для железнодорожных перевозок, и для автовывозов. В контейнерах сейчас перевозят все, вплоть до зерна и продуктов питания!"- директор ВМТП В. Корчанов

💡"Сейчас достаточно большой спрос у азиатских клиентов, которые раньше пользовались маршрутами Deep Sea. Они все-больше и больше выходят на сеть ОАО "Российские железные дороги". Это хорошо для всех нас (для участников рынка - ИФ)", - заявил вице-президент FESCO, назвав "важным" то, что "клиенты поверили" в безопасность, скорость и надежность железнодорожных перевозок через РФ в Европу."

негативные факторы:

▫️охлаждение мирового рынка ставок контейнерного фрахта;

▫️усугубление корпоративного конфликта между новым менеджментом и старыми акционерами;

▫️масштабный рост инвестиций и отсутствие дивидендов вплоть до 2025г.

🎯Цель 35р. или ДВМП должен стоить дороже Трансконтейнера: в конце 2019г. Группа "Дело" купило Трансконтейнер за 6.9 по EV/Ebitda (128 млрд.р. за всю компанию с учетом долга), при такой оценке акции ДВМП уже сейчас должны стоить не менее 35р.(~129 млрд.р.), что предполагает недорогие 5.6 по EV/Ebitda.

💡В январе 2020г. в РБК звучала аналогичная оценка FESCO от председателя совета директоров компании Лейлы Маммедзаде:

"— Во сколько вы сейчас оцениваете FESCO?

— Я не покупаю и не продаю, у меня нет готового ответа. Но если исходить из последних сделок на рынке, то дороже «Трансконтейнера», ведь FESCO лучше, да еще имеет свой порт."

#fesh

{kind=link}

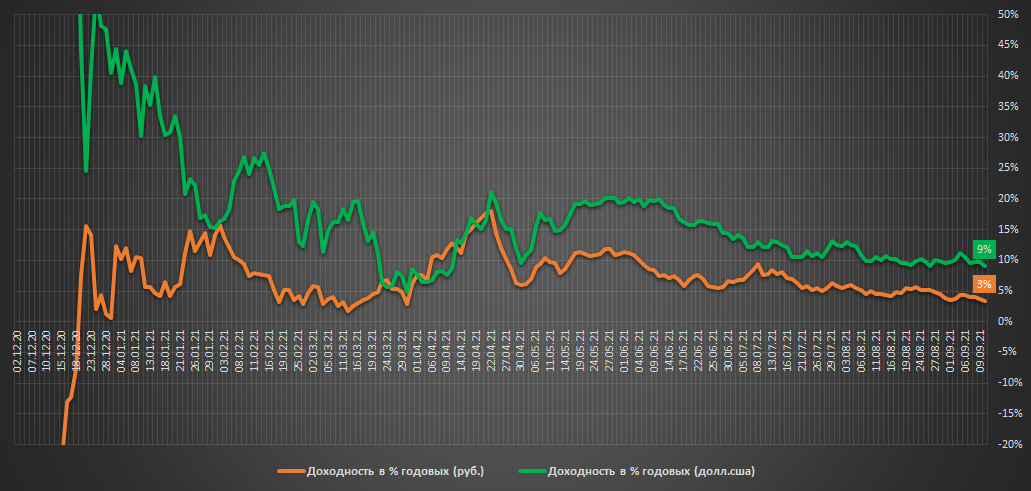

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.027 млн.р.($14.0 тыс)

▫️Доходность в руб.: +1% г-х

▫️Доходность в $.: +8% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Лидером падения на этой неделе стало Золото, которое во главе с акциями Полюса потеряло в рублях около 3% и 4% своей стоимости соответственно.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +3.1%(+15%г-х)

▫️Стратегия №2: +3.0%(+14%г-х)

▫️Стратегия на акции России/США: +5.8%(+27%г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): +0.8%(4% г-х)

💡Узнать структуру и сформировать портфель на основе стратегий можно в любой момент.👉🏻Подробнее

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.027 млн.р.($14.0 тыс)

▫️Доходность в руб.: +1% г-х

▫️Доходность в $.: +8% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Лидером падения на этой неделе стало Золото, которое во главе с акциями Полюса потеряло в рублях около 3% и 4% своей стоимости соответственно.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +3.1%(+15%г-х)

▫️Стратегия №2: +3.0%(+14%г-х)

▫️Стратегия на акции России/США: +5.8%(+27%г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): +0.8%(4% г-х)

💡Узнать структуру и сформировать портфель на основе стратегий можно в любой момент.👉🏻Подробнее

#стратегия2021

{kind=link}

Пока такие компании, как Самараэнерго отправляют к своим инвесторам ОБЭП, другие поощряют активность своих акционеров фирменными призами👇

🎁На этой неделе получил от Сегежи фирменный мерч за самый интересный вопрос на прямом эфире с инвесторами за что ей большое спасибо!

Судя количеству состоявшихся прямых эфиров с менеджментом, Сегежа, на мой взгляд, является одной из самых дружелюбных компаний на нашем рынке.

Продолжаю оставаться акционером Сегежи и позитивно смотреть на перспективы роста ее котировок💪

#sgzh

🎁На этой неделе получил от Сегежи фирменный мерч за самый интересный вопрос на прямом эфире с инвесторами за что ей большое спасибо!

Судя количеству состоявшихся прямых эфиров с менеджментом, Сегежа, на мой взгляд, является одной из самых дружелюбных компаний на нашем рынке.

Продолжаю оставаться акционером Сегежи и позитивно смотреть на перспективы роста ее котировок💪

#sgzh

Золото продолжает выглядеть недорого относительно котировок инфляционных бондов США (iShares TIPS Bond ETF), корреляция которых с ценой золота с 2007г. составила около 90%.

На этом фоне акции Полюса, значительно отставшие от золота и демонстрирующие в моменте рекордную просадку от своих хаев, начинают смотреться все более интересно.

#gold

На этом фоне акции Полюса, значительно отставшие от золота и демонстрирующие в моменте рекордную просадку от своих хаев, начинают смотреться все более интересно.

#gold

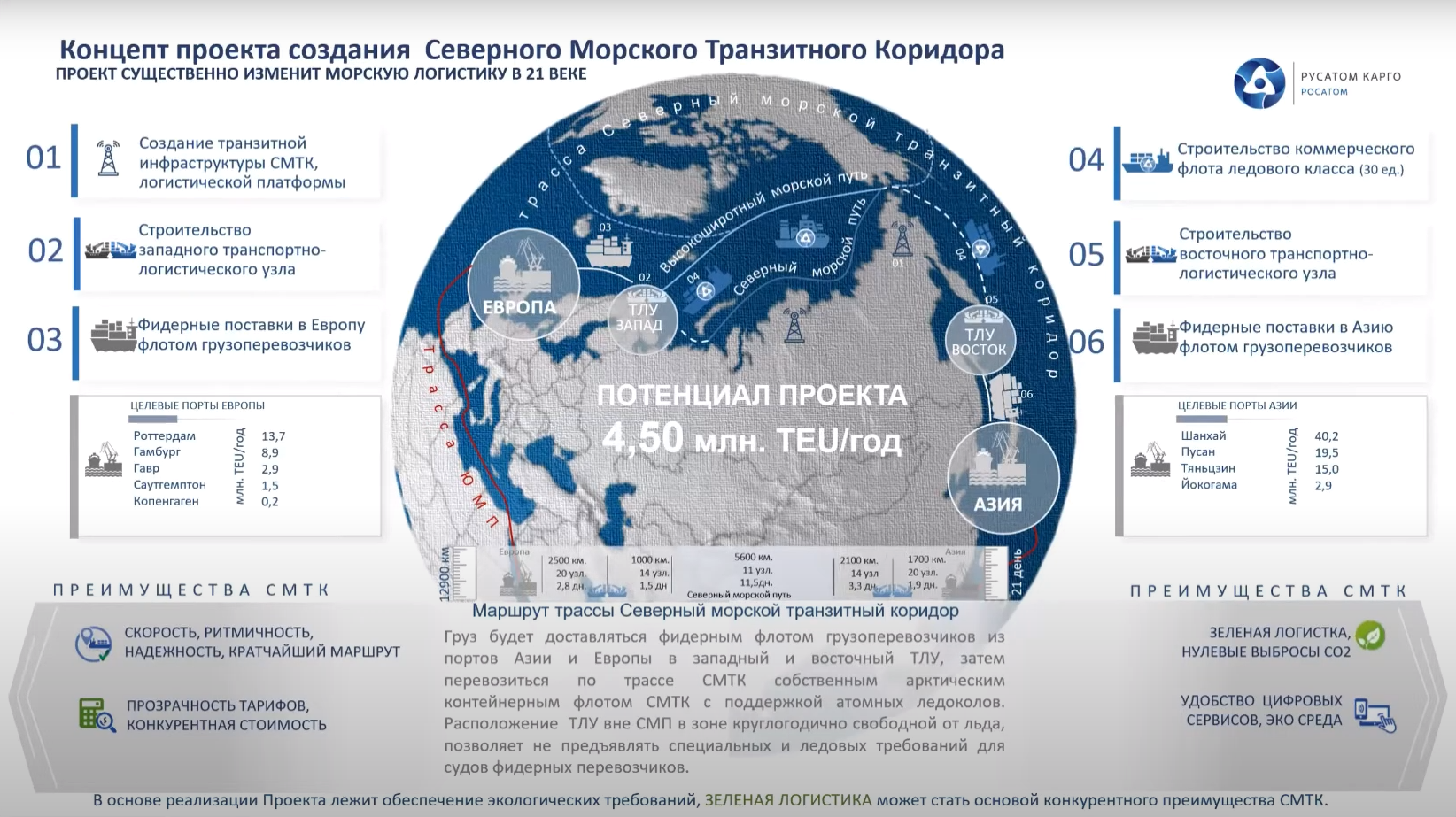

Северный морской путь(СМП) и FESCO

Как известно, ВМТП группы FESCO должен стать опорным хабом для перевозки контейнерных грузов между Азией и Европой по Северному морскому транзитному коридору(СМТК), проходящему по Северному морскому пути(СМП).

💡В рамках СМП Росатом планирует развивать новый контейнерный маршрут(Северный морской транзитный коридор), который призван соединить Европейские и Азиатские рынки и переориентировать на него часть грузов с более длинного южного морского пути(ЮМП), проходящего через суэцкий канал. Оператором СМТК выступает подконтрольная ГК «Росатом» «Русатом Карго».

▪️Ключевые преимущества СМТК:

▫️сокращение сроков доставки по сравнению с ЮМП;

▫️проход вдоль территории одного государства;

▫️отсутствие рисков пиратства;

▫️дешевле ж/д транспорта

💡уже сейчас путь из Азии в Европу через дальневосточные порты + ж/д транспорт в 2 раза быстрей ЮМП, узким горлышком выступает только пропускная способность портов и ж/д линий.

▪️Планы «Русатом Карго» по объемам контейнерных перевозок через СМТК:

▫️в 2026г. 0.5 млн.TEU

▫️к 2028г. до 1.38 млн. TEU

▫️потенциал СМТК = 4.5 млн. TEU

💡При контейнерном грузопотоке ЮМП в ~26 млн.TEU в год перенаправление на СМТК даже 1 млн.TEU не выглядит фантастически. Для примера, еще в 2019г. FESCO оценивало потенциал переориентации грузопотока с морского маршрут только на ж/д до 3 млн TEUs в год.

▪️Для обслуживания будущего грузопотока ВМТП к 2025г. планирует удвоить свои портовые мощности и построить глубоководный причал:

▫️«Мы построим для госкорпорации отдельный причал в порту, – подтвердил Северилов планы, озвученные на ВЭФ. – Это будет гигантская стройка. Рядом с этим причалом у нас будет площадка для перевалки грузов из АТР, которые дальше пойдут на Севморпуть.

▫️«Март 2026 года - крайний срок, когда мы должны его построить. Это будет полностью выносной в море причал, поскольку нам уже в порту, к сожалению, расти некуда».

▫️«Мы верим, что с 2025 года Севморпуть заработает. Безусловно, первые годы будут непростыми – грузоотправителей нужно будет научить пользоваться этим маршрутом, показать его преимущества. Для нас как для порта ситуация абсолютно беспроигрышная, потому что мы одновременно являемся началом пути и для движения по Севморпути, и для движения по Транссибу».

👉🏻инвестидея FESCO

#fesh

Как известно, ВМТП группы FESCO должен стать опорным хабом для перевозки контейнерных грузов между Азией и Европой по Северному морскому транзитному коридору(СМТК), проходящему по Северному морскому пути(СМП).

💡В рамках СМП Росатом планирует развивать новый контейнерный маршрут(Северный морской транзитный коридор), который призван соединить Европейские и Азиатские рынки и переориентировать на него часть грузов с более длинного южного морского пути(ЮМП), проходящего через суэцкий канал. Оператором СМТК выступает подконтрольная ГК «Росатом» «Русатом Карго».

▪️Ключевые преимущества СМТК:

▫️сокращение сроков доставки по сравнению с ЮМП;

▫️проход вдоль территории одного государства;

▫️отсутствие рисков пиратства;

▫️дешевле ж/д транспорта

💡уже сейчас путь из Азии в Европу через дальневосточные порты + ж/д транспорт в 2 раза быстрей ЮМП, узким горлышком выступает только пропускная способность портов и ж/д линий.

▪️Планы «Русатом Карго» по объемам контейнерных перевозок через СМТК:

▫️в 2026г. 0.5 млн.TEU

▫️к 2028г. до 1.38 млн. TEU

▫️потенциал СМТК = 4.5 млн. TEU

💡При контейнерном грузопотоке ЮМП в ~26 млн.TEU в год перенаправление на СМТК даже 1 млн.TEU не выглядит фантастически. Для примера, еще в 2019г. FESCO оценивало потенциал переориентации грузопотока с морского маршрут только на ж/д до 3 млн TEUs в год.

▪️Для обслуживания будущего грузопотока ВМТП к 2025г. планирует удвоить свои портовые мощности и построить глубоководный причал:

▫️«Мы построим для госкорпорации отдельный причал в порту, – подтвердил Северилов планы, озвученные на ВЭФ. – Это будет гигантская стройка. Рядом с этим причалом у нас будет площадка для перевалки грузов из АТР, которые дальше пойдут на Севморпуть.

▫️«Март 2026 года - крайний срок, когда мы должны его построить. Это будет полностью выносной в море причал, поскольку нам уже в порту, к сожалению, расти некуда».

▫️«Мы верим, что с 2025 года Севморпуть заработает. Безусловно, первые годы будут непростыми – грузоотправителей нужно будет научить пользоваться этим маршрутом, показать его преимущества. Для нас как для порта ситуация абсолютно беспроигрышная, потому что мы одновременно являемся началом пути и для движения по Севморпути, и для движения по Транссибу».

👉🏻инвестидея FESCO

#fesh

{kind=link}

Перевозка контейнерных грузов из Китая в Европу ж/д транспортом обходится сейчас в несколько раз дешевле стоимости морского фрахта.

👉🏻инвестидея FESCO

#fesh

👉🏻инвестидея FESCO

#fesh

Морской трафик в моменте

Северный морской путь - единственная альтернатива существующим маршрутам из Азии в Европу.

👉🏻Северный морской путь и FESCO

#fesh

Северный морской путь - единственная альтернатива существующим маршрутам из Азии в Европу.

👉🏻Северный морской путь и FESCO

#fesh