Полюс мсфо за 6м20 + дивиденды

6м20/6м19:

▫️Выручка: 142 млдр.р.(+33%)

▫️Ebitda: 86.1 млдр.р.(+32%)

▫️Чистая прибыль: 21.6 млдр.р.(-67%) - снижение прибыли произошло в результате переоценки производных инструментов(валютно-процентные свопы и опционы), которыми Полюс уже не первый год "защищает" себя от укрепления рубля и снижения котировок золота🤦🏼

💡Снижение прибыли не оказывает негативного влияния на размер дивидендов, которые привязаны к размеру Ebitda группы(~30%):

▫️рекомендованный дивиденд за 1П2020 = 240.18р./акция(+47%) - отсечка 20.10.20г.(Т+ 16.10.20)

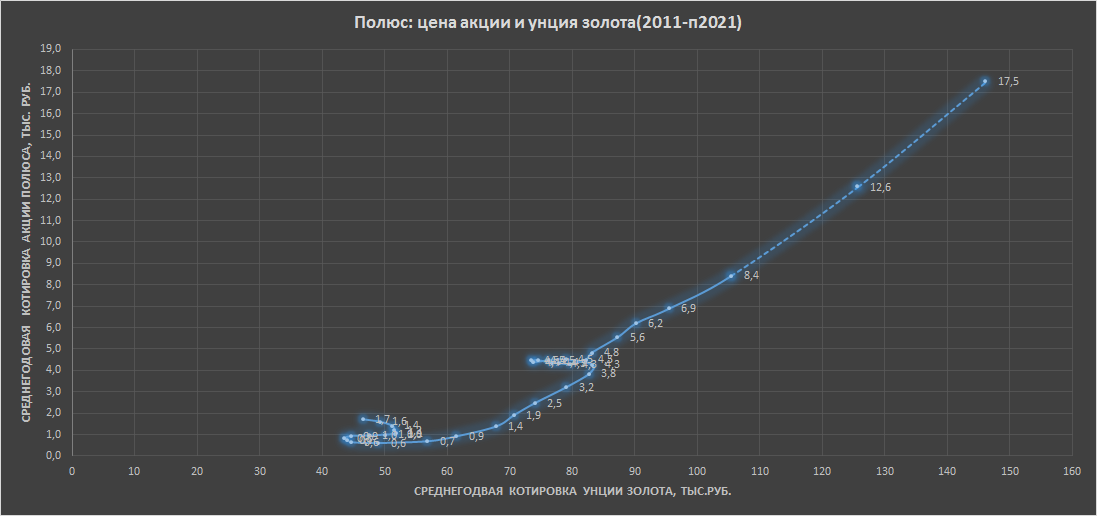

💡Котировки акций Полюса продолжают сохранять линейную зависимость от цен на золото👇

💡Себестоимость добычи Полюса по AISC(полные затраты) продолжает оставаться одной из самых низких в мире👇

#plzl

6м20/6м19:

▫️Выручка: 142 млдр.р.(+33%)

▫️Ebitda: 86.1 млдр.р.(+32%)

▫️Чистая прибыль: 21.6 млдр.р.(-67%) - снижение прибыли произошло в результате переоценки производных инструментов(валютно-процентные свопы и опционы), которыми Полюс уже не первый год "защищает" себя от укрепления рубля и снижения котировок золота🤦🏼

💡Снижение прибыли не оказывает негативного влияния на размер дивидендов, которые привязаны к размеру Ebitda группы(~30%):

▫️рекомендованный дивиденд за 1П2020 = 240.18р./акция(+47%) - отсечка 20.10.20г.(Т+ 16.10.20)

💡Котировки акций Полюса продолжают сохранять линейную зависимость от цен на золото👇

💡Себестоимость добычи Полюса по AISC(полные затраты) продолжает оставаться одной из самых низких в мире👇

#plzl

{kind=link}

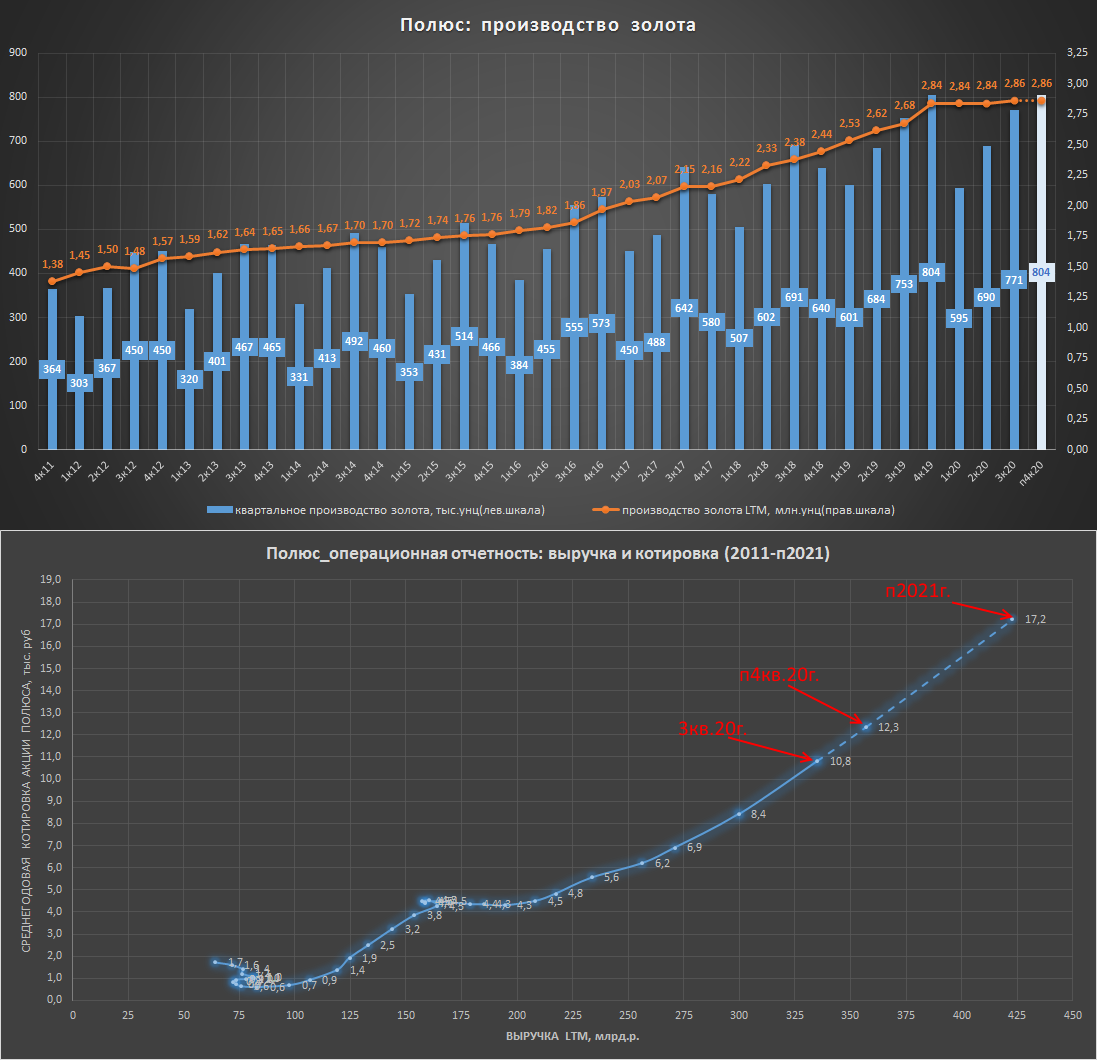

Полюс - производственные показатели за III квартал

▪️производство золота идет в соответствии с планом:

▫️за III квартал: 771 тыс.унц.(+2.4%)

▫️за 9мес: 2056 тыс.унц.(+0.9%)

▫️LTM: 2860 тыс.унц.(+6.8%)

✔️производственный план на 2020г в размере 2.8 млн.унц. подтвержден.

▪️потенциал роста добычи сохраняется: проведенная компанией первая оценка запасов месторождения "Сухой Лог" составила 40 млн унций, его разработка запланирована на 2025-26гг., что может увеличить добычу Полюса до 4 млн.унций в год.

▪️апсайда нет: текущие котировки акций Полюса закономерно(справедливо) отражают производственные результаты и сложившиеся цены на золото, не предполагая в моменте существенного апсайда(график)👇.

#plzl

▪️производство золота идет в соответствии с планом:

▫️за III квартал: 771 тыс.унц.(+2.4%)

▫️за 9мес: 2056 тыс.унц.(+0.9%)

▫️LTM: 2860 тыс.унц.(+6.8%)

✔️производственный план на 2020г в размере 2.8 млн.унц. подтвержден.

▪️потенциал роста добычи сохраняется: проведенная компанией первая оценка запасов месторождения "Сухой Лог" составила 40 млн унций, его разработка запланирована на 2025-26гг., что может увеличить добычу Полюса до 4 млн.унций в год.

▪️апсайда нет: текущие котировки акций Полюса закономерно(справедливо) отражают производственные результаты и сложившиеся цены на золото, не предполагая в моменте существенного апсайда(график)👇.

#plzl

{kind=link}

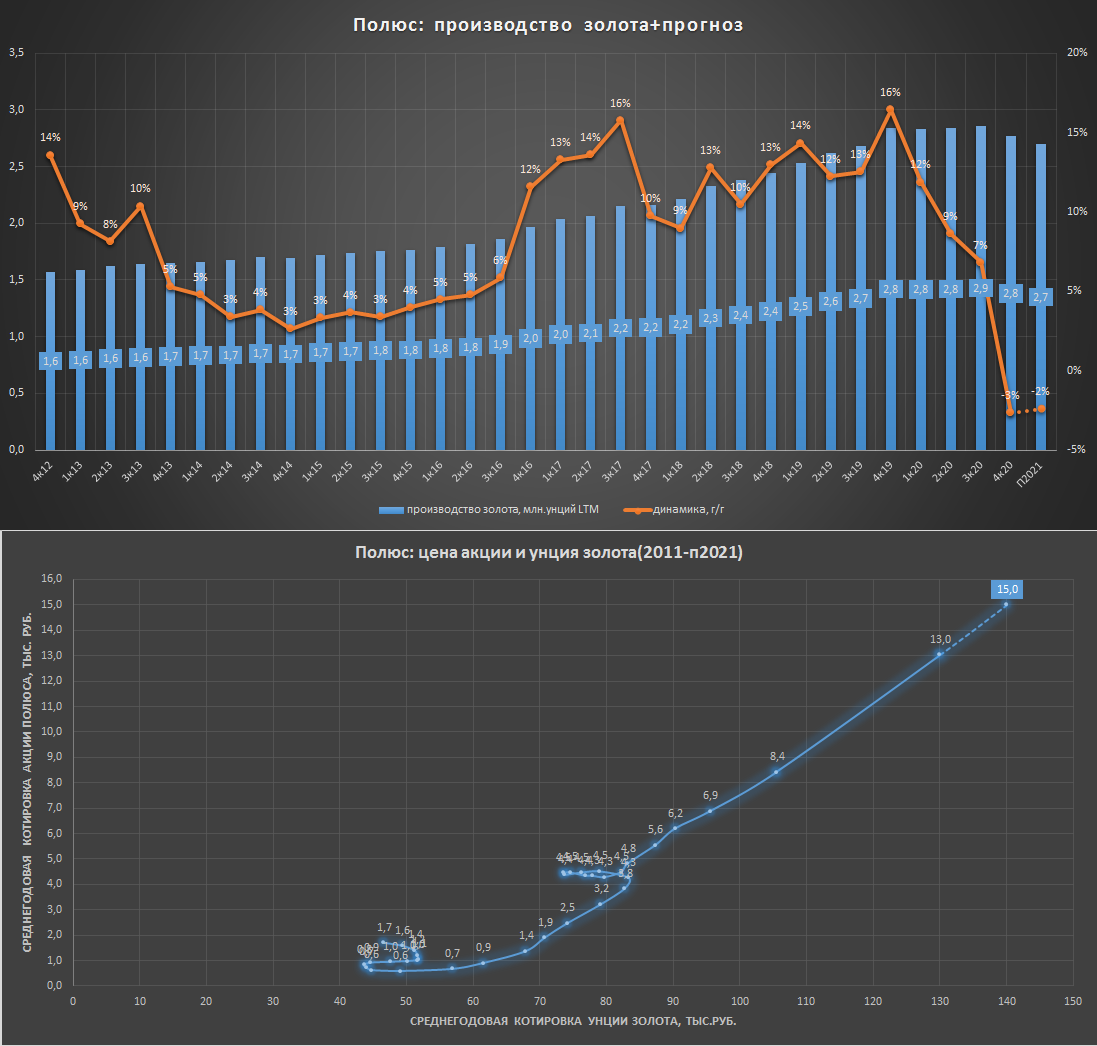

Полюс - красивая долгосрочная история

Производственные показатели за 2020г:

▫️Производство золота: 2766 тыс.унций (-3%)

▫️Выручка, млрд.$: 4.96 (+25%)

▫️Расчетная выручка в млрд.р.: 361 (+41%)

✅Полюс выполнил свой производственный прогноз на 2020г. в 2.8 млн.унц.и понизил его на 2021г. до 2.7 млн. унц.золота (-2%)

▪️краткосрочно "hold": при выполнении производственного плана и текущих цен на золото (140 т.р./унция) выручка Полюса в 2021г. может увеличиться всего на 5% (до 378 млрд.р.), что полностью оставляет котировки Полюса во власти цен на золото относительно которых, расчетная цена акции составляет в моменте около 15 т.р.

💡Среднегодовая корреляция акций Полюса и котировок Золота в 2011-20г. составила 96%, а с момента SPO в 2017г. рекордные 99%.

▪️долгосрочно "strong long": в ближайшие 5-6 лет благодаря старту добычи на месторождении "Сухой Лог" годовое производство золота Полюса может увеличиться более чем в 1.5 раза до 4.5-5 млн.унц.

Расчетные параметры Сухого Лога по данным компании:

▫️запасы: 40 млн унций

▫️среднегодовой объем производства: ~2,3 млн.унц.

▫️ТСС (общие денежные расходы на добычу): $390 на унцию(один из самых низких показателей в мире).

💡Рост добычи после запуска Сухого Лога в 2025-26гг. означает практически удвоение котировок Полюса относительно текущих цен на золото.

#plzl

Производственные показатели за 2020г:

▫️Производство золота: 2766 тыс.унций (-3%)

▫️Выручка, млрд.$: 4.96 (+25%)

▫️Расчетная выручка в млрд.р.: 361 (+41%)

✅Полюс выполнил свой производственный прогноз на 2020г. в 2.8 млн.унц.и понизил его на 2021г. до 2.7 млн. унц.золота (-2%)

▪️краткосрочно "hold": при выполнении производственного плана и текущих цен на золото (140 т.р./унция) выручка Полюса в 2021г. может увеличиться всего на 5% (до 378 млрд.р.), что полностью оставляет котировки Полюса во власти цен на золото относительно которых, расчетная цена акции составляет в моменте около 15 т.р.

💡Среднегодовая корреляция акций Полюса и котировок Золота в 2011-20г. составила 96%, а с момента SPO в 2017г. рекордные 99%.

▪️долгосрочно "strong long": в ближайшие 5-6 лет благодаря старту добычи на месторождении "Сухой Лог" годовое производство золота Полюса может увеличиться более чем в 1.5 раза до 4.5-5 млн.унц.

Расчетные параметры Сухого Лога по данным компании:

▫️запасы: 40 млн унций

▫️среднегодовой объем производства: ~2,3 млн.унц.

▫️ТСС (общие денежные расходы на добычу): $390 на унцию(один из самых низких показателей в мире).

💡Рост добычи после запуска Сухого Лога в 2025-26гг. означает практически удвоение котировок Полюса относительно текущих цен на золото.

#plzl

{kind=link}

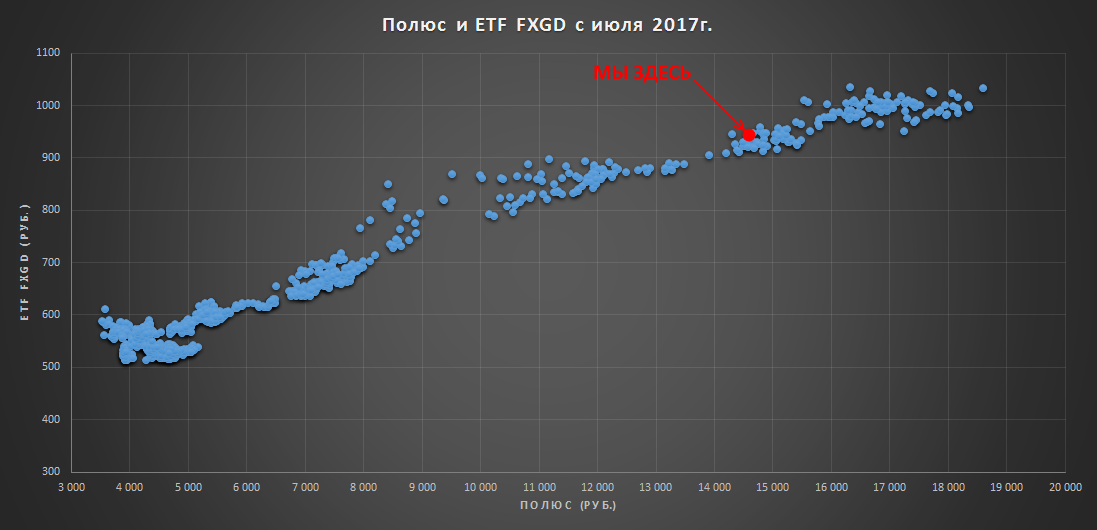

Акции Полюса и Золота

В дополнение к недавнему посту про акции Полюса публикую наглядную иллюстрацию взаимной динамики золота (ETF FXGD) и акций Полюса с июля 2017г., когда компания провела SPO.

💡Корреляция двух активов за данный период составила 98%, думаю, что примерно в данной системе координат акции Полюса продолжат находиться до 2025-26г., когда начнется добыча на одном из крупнейшем в мире месторождении золота "Сухойл Лог".

#plzl #fxgd

В дополнение к недавнему посту про акции Полюса публикую наглядную иллюстрацию взаимной динамики золота (ETF FXGD) и акций Полюса с июля 2017г., когда компания провела SPO.

💡Корреляция двух активов за данный период составила 98%, думаю, что примерно в данной системе координат акции Полюса продолжат находиться до 2025-26г., когда начнется добыча на одном из крупнейшем в мире месторождении золота "Сухойл Лог".

#plzl #fxgd

{kind=link}

Полюс - производственный отчет за 1кв.2021г.

▫️Производство золота: 592 тыс.унц.(-0.5%)

✔️Компания подтвердила свой производственный план на 2021г. в размере около 2.7 млн. унций золота.

💡Без роста цен на золото и/или нового ослабления курса рубля этот год для акций Полюса будет достаточно скучным, но позитивный фактор будущего роста добычи на Сухом логе о котором я писал ранее, должен уже сейчас плавно дисконтироваться в текущие котировки Полюса, делая его акции чуть более устойчивыми к снижению цен на золото.

#plzl

▫️Производство золота: 592 тыс.унц.(-0.5%)

✔️Компания подтвердила свой производственный план на 2021г. в размере около 2.7 млн. унций золота.

💡Без роста цен на золото и/или нового ослабления курса рубля этот год для акций Полюса будет достаточно скучным, но позитивный фактор будущего роста добычи на Сухом логе о котором я писал ранее, должен уже сейчас плавно дисконтироваться в текущие котировки Полюса, делая его акции чуть более устойчивыми к снижению цен на золото.

#plzl

{kind=link}

Полюс - история роста с невысокой дивидендной доходностью

отчет по мсфо за 1к21г.:

▫️Выручка: 76.6 млрд.р.(+30%)

▫️Ebitda: 47.7 млрд.р.(+37%)

▫️Прибыль: 33.6 млрд.р.

▫️Дивиденд за 1кв.: не менее 121р.

💡По итогам этого года Полюс относительно своего производственного плана и текущих цен на золото скорей всего сохранит выручку и Ebitda на уровне 2020г. Форвардная дивидендная доходность акций составляет невысокие 3.5-4%, но ключевой идей являются не дивиденды, а существенный рост добычи к 2026г, что предполагает удвоение котировок на горизонте ближайших 5 лет.

#plzl

отчет по мсфо за 1к21г.:

▫️Выручка: 76.6 млрд.р.(+30%)

▫️Ebitda: 47.7 млрд.р.(+37%)

▫️Прибыль: 33.6 млрд.р.

▫️Дивиденд за 1кв.: не менее 121р.

💡По итогам этого года Полюс относительно своего производственного плана и текущих цен на золото скорей всего сохранит выручку и Ebitda на уровне 2020г. Форвардная дивидендная доходность акций составляет невысокие 3.5-4%, но ключевой идей являются не дивиденды, а существенный рост добычи к 2026г, что предполагает удвоение котировок на горизонте ближайших 5 лет.

#plzl

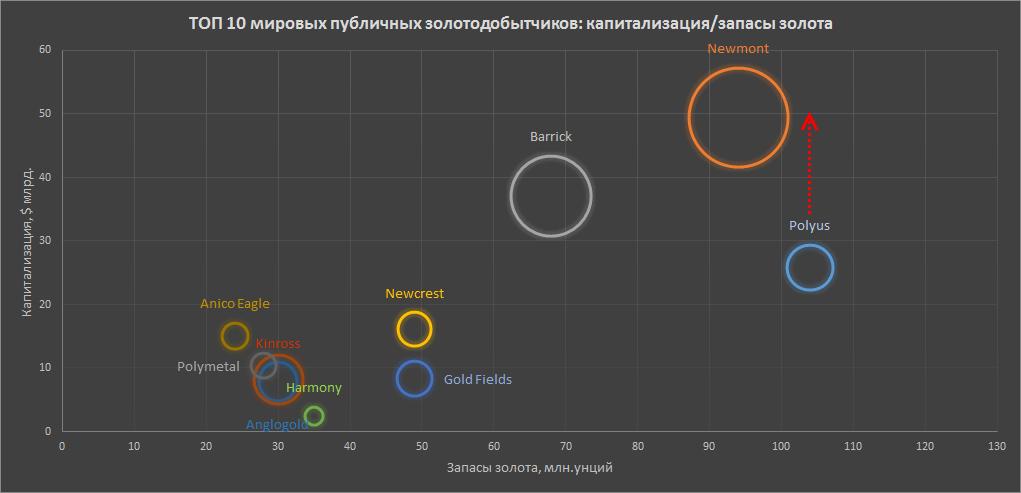

Полюс - догнать Newmont или удвоение капитализации к 2029г.

Небольшой взгляд на мировой сектор добычи и место Полюса в нем.

Как известно, Полюс является компанией №1 в мировом рейтинге по размеру располагаемых запасов золота:

1. Polyus 104 млн.унц.

2. Newmont 94 млн.унц.

3. Barrick 68 млн.унц.

4. Newcrest 49 млн.унц.

5. Gold Fields 49 млн.унц.

6. Harmony 35 млн.унц.

7. Kinross 30 млн.унц.

8. Anglogold 30 млн.унц.

9. Polymetal 28 млн.унц.

10. Agnico Eagle 24 млн.унц.

Интересно, что №1 по запасам это только №3 по капитализации, другими словами, Полюс "несправедливо" стоит почти в два раза дешевле лидера списка американской Newmont:

1. Newmont $49,5 млрд.

2. Barrick $37,1 млрд.

3. Polyus $25,8 млрд.

4. Newcrest $16,1 млрд.

5. Agnico Eagle $15,0 млрд.

6. Polymetal $10,4 млрд.

7. Gold Fields $8,3 млрд.

8. Anglogold $8,2 млрд.

9. Kinross $7,8 млрд.

10. Harmony $2,5 млрд.

Причина отставания стоимости Полюса кроется в его скромной относительно располагаемых запасов добыче(данные по итогам 2020г.):

1. Newmont 5,9 млн.унц.

2. Barrick 4,8 млн.унц.

3. Anglogold 3,0 млн.унц.

4. Polyus 2,8 млн.унц.

5. Kinross 2,4 млн.унц.

6. Gold Fields 2,2 млн.унц.

7. Newcrest 2,1 млн.унц.

8. Agnico Eagle 1,7 млн.унц.

9. Polymetal 1,6 млн.унц.

10. Harmony 1,2 млн.унц.

Таким образом, вопрос роста капитализации Полюса это вопрос роста его добычи, а она в ближайшие годы, согласно прогнозам самой компании, продолжит расти достаточно умеренно:

2021г.: 2.7 млн.унц.

2022г.: 2.8 млн.унц.

2023г.: 2.9 млн.унц.

Почему же компания, располагающая крупнейшими в мире запасами золота так мало добывает? Ответ прост, около 40% запасов приходится на гринфилд-месторождение "Сухой Лог", первая добыча золота на котором начнется только в 2027г.

Для справки, "Сухой Лог" один из самых крутых гринфилдов в мире:

-запасы: 40 млн.унций

-расчетная годовая добыча: 2.3 млн.унций

-TCC: 390$/унц.🔥

💡Удвоение котировок ($50 млрд. капитализации) в 2029г. вполне реально: Выход "Сухой Лог" на проектную добычу в 2.3 млн.унций золота в 2028-29г. увеличит добычу Полюса сразу на 78% до 5.2 млн.унций золота в год (относительно плана 2023г.), что автоматически переместит компанию в рейтинге мировой добычи золота с 4 на 2 место, а низкая себестоимость добычи(TCC $362) против TCC $721 у лидера американской Newmont может сделать Полюс №1 в секторе по размеру Ebitda.

💡Модель удвоения капитализации за 8 лет предполагает внутреннюю норму доходности акций Полюса на уровне 9% г-х + дивиденды, что не так много, но здесь важно понимать, что речь идет о защитном активе(золоте) в котором получение дополнительных 9% г-х уже само по себе выглядит достаточно неплохо.

*размер круга на графике - величина добычи золота в 2020г.👇

#plzl

Небольшой взгляд на мировой сектор добычи и место Полюса в нем.

Как известно, Полюс является компанией №1 в мировом рейтинге по размеру располагаемых запасов золота:

1. Polyus 104 млн.унц.

2. Newmont 94 млн.унц.

3. Barrick 68 млн.унц.

4. Newcrest 49 млн.унц.

5. Gold Fields 49 млн.унц.

6. Harmony 35 млн.унц.

7. Kinross 30 млн.унц.

8. Anglogold 30 млн.унц.

9. Polymetal 28 млн.унц.

10. Agnico Eagle 24 млн.унц.

Интересно, что №1 по запасам это только №3 по капитализации, другими словами, Полюс "несправедливо" стоит почти в два раза дешевле лидера списка американской Newmont:

1. Newmont $49,5 млрд.

2. Barrick $37,1 млрд.

3. Polyus $25,8 млрд.

4. Newcrest $16,1 млрд.

5. Agnico Eagle $15,0 млрд.

6. Polymetal $10,4 млрд.

7. Gold Fields $8,3 млрд.

8. Anglogold $8,2 млрд.

9. Kinross $7,8 млрд.

10. Harmony $2,5 млрд.

Причина отставания стоимости Полюса кроется в его скромной относительно располагаемых запасов добыче(данные по итогам 2020г.):

1. Newmont 5,9 млн.унц.

2. Barrick 4,8 млн.унц.

3. Anglogold 3,0 млн.унц.

4. Polyus 2,8 млн.унц.

5. Kinross 2,4 млн.унц.

6. Gold Fields 2,2 млн.унц.

7. Newcrest 2,1 млн.унц.

8. Agnico Eagle 1,7 млн.унц.

9. Polymetal 1,6 млн.унц.

10. Harmony 1,2 млн.унц.

Таким образом, вопрос роста капитализации Полюса это вопрос роста его добычи, а она в ближайшие годы, согласно прогнозам самой компании, продолжит расти достаточно умеренно:

2021г.: 2.7 млн.унц.

2022г.: 2.8 млн.унц.

2023г.: 2.9 млн.унц.

Почему же компания, располагающая крупнейшими в мире запасами золота так мало добывает? Ответ прост, около 40% запасов приходится на гринфилд-месторождение "Сухой Лог", первая добыча золота на котором начнется только в 2027г.

Для справки, "Сухой Лог" один из самых крутых гринфилдов в мире:

-запасы: 40 млн.унций

-расчетная годовая добыча: 2.3 млн.унций

-TCC: 390$/унц.🔥

💡Удвоение котировок ($50 млрд. капитализации) в 2029г. вполне реально: Выход "Сухой Лог" на проектную добычу в 2.3 млн.унций золота в 2028-29г. увеличит добычу Полюса сразу на 78% до 5.2 млн.унций золота в год (относительно плана 2023г.), что автоматически переместит компанию в рейтинге мировой добычи золота с 4 на 2 место, а низкая себестоимость добычи(TCC $362) против TCC $721 у лидера американской Newmont может сделать Полюс №1 в секторе по размеру Ebitda.

💡Модель удвоения капитализации за 8 лет предполагает внутреннюю норму доходности акций Полюса на уровне 9% г-х + дивиденды, что не так много, но здесь важно понимать, что речь идет о защитном активе(золоте) в котором получение дополнительных 9% г-х уже само по себе выглядит достаточно неплохо.

*размер круга на графике - величина добычи золота в 2020г.👇

#plzl

{kind=link}

Полюс - год снижения и минус 26%

Негативному тренду в акциях Полюса на следующей неделе исполняется год, просадка его акций от исторических максимумов, достигнутых 6 августа 20г.(18.6 т.р.) составляет в моменте уже около 26%.

Для сравнения, с момента SPO Полюса в июне 2017г. более высокое снижение его акций было зафиксировано лишь на санкционной распродаже в апреле 2018г., тогда откат котировок от максимумов составил 32%.

Текущая просадка в 26% является высокой не только относительно рекордных 32%, но и относительно Золота, которое за год потеряло только 14% своей рублевой стоимости.

💡Для такого качественного актива, как Полюс, год снижения и минус 26% является достаточно высоким значением, потенциал продолжения негативного тренда с текущих уровней относительно исторической просадки в 32% выглядит ограниченным и располагает к постепенному формированию длинных позиций.

#plzl

Негативному тренду в акциях Полюса на следующей неделе исполняется год, просадка его акций от исторических максимумов, достигнутых 6 августа 20г.(18.6 т.р.) составляет в моменте уже около 26%.

Для сравнения, с момента SPO Полюса в июне 2017г. более высокое снижение его акций было зафиксировано лишь на санкционной распродаже в апреле 2018г., тогда откат котировок от максимумов составил 32%.

Текущая просадка в 26% является высокой не только относительно рекордных 32%, но и относительно Золота, которое за год потеряло только 14% своей рублевой стоимости.

💡Для такого качественного актива, как Полюс, год снижения и минус 26% является достаточно высоким значением, потенциал продолжения негативного тренда с текущих уровней относительно исторической просадки в 32% выглядит ограниченным и располагает к постепенному формированию длинных позиций.

#plzl

{kind=link}

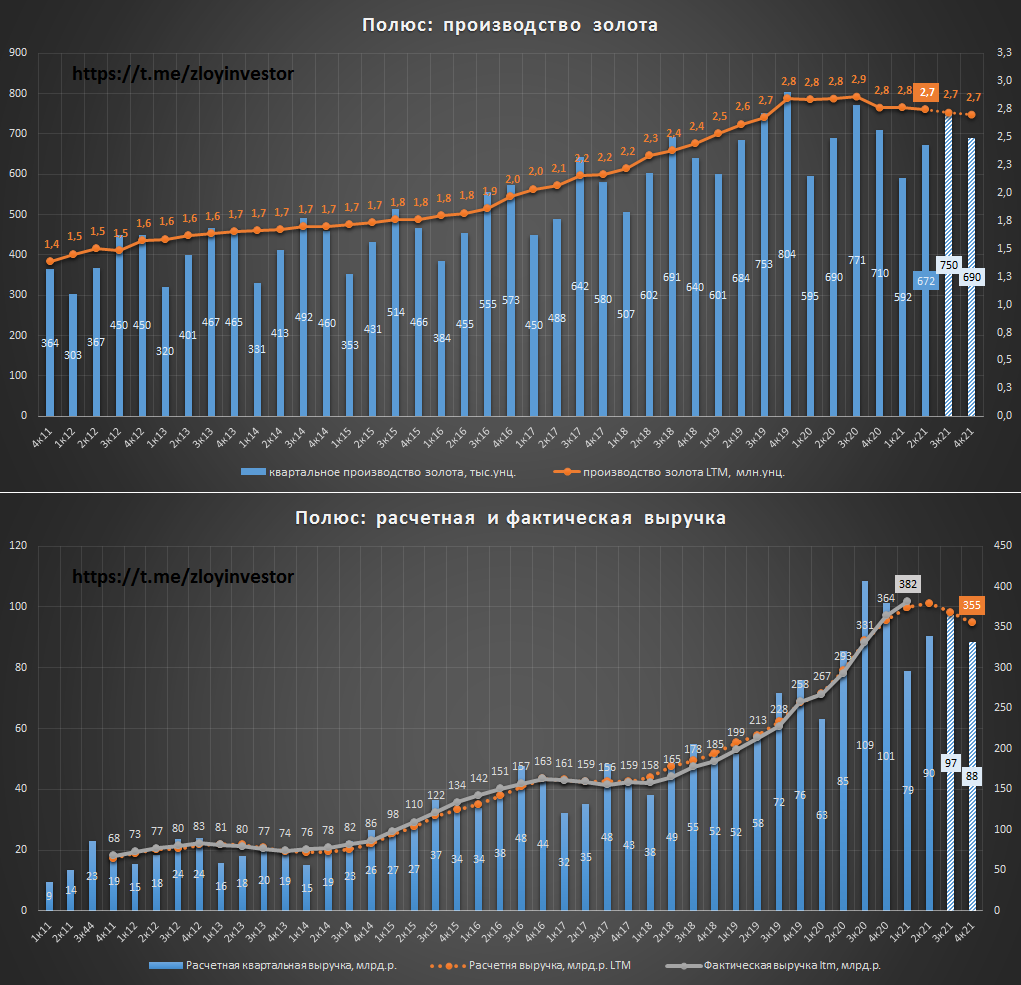

Полюс производственный отчет за 2кв21 - интересная альтернатива золоту

▫️Производство золота: 672 тыс.унц.(-3%)

▫️Расчетная выручка: 90 млрд.р.(+6%)

Менеджмент подтвердил план по добыче на этот год в размере 2.7 млн.унций(-2%), что относительно текущих котировок золота предполагает около 355 млрд.р. годовой выручки(-2%).

💡Расчетный дивиденд Полюса за первое полугодие составляет около 280р.(дд. 2%), а по итогам всего года ~600р.(дд. 4,5%).

В ближайшие 2 года добыча Полюса увеличится всего на 6%, поэтому акции продолжат сильно зависеть от цен на золото, но по мере приближения к старту добычи на Сухом Логе(2027г.) ситуация будет постепенно меняться в пользу акций.

💡С учетом дна в добыче и локальной дешевизны золота, акции Полюса, потерявшие от своих хаев уже 27%, постепенно становятся все более интересной альтернативой золоту.

#plzl

▫️Производство золота: 672 тыс.унц.(-3%)

▫️Расчетная выручка: 90 млрд.р.(+6%)

Менеджмент подтвердил план по добыче на этот год в размере 2.7 млн.унций(-2%), что относительно текущих котировок золота предполагает около 355 млрд.р. годовой выручки(-2%).

💡Расчетный дивиденд Полюса за первое полугодие составляет около 280р.(дд. 2%), а по итогам всего года ~600р.(дд. 4,5%).

В ближайшие 2 года добыча Полюса увеличится всего на 6%, поэтому акции продолжат сильно зависеть от цен на золото, но по мере приближения к старту добычи на Сухом Логе(2027г.) ситуация будет постепенно меняться в пользу акций.

💡С учетом дна в добыче и локальной дешевизны золота, акции Полюса, потерявшие от своих хаев уже 27%, постепенно становятся все более интересной альтернативой золоту.

#plzl

{kind=link}

Тот редкий случай, когда годовая доходность акций Полюса заметно отстает от Золота(ETF FXGD). В 2018г. подобная ситуация уже была и разрешилась мощным разворотом тренда в пользу Полюса, как будет в этот раз непонятно, но долгосрочно благодаря росту добычи и дивидендам Полюс продолжает смотреться интересней.

#fxgd #plzl

#fxgd #plzl

Полюс - новый антирекорд

Просадка от нового максимума 33% - максимальное значение с момента SPO Полюса в июне 2017г.

#plzl

Просадка от нового максимума 33% - максимальное значение с момента SPO Полюса в июне 2017г.

#plzl

CEO Polymetal Виталий Несис про золото, серебро и акции

Интересное мнение по текущей ситуации на рынке от CEO одной из крупнейших золотодобывающей компании России.

Бюджет Polymetal следующий год $1500 по золоту и $20 по серебру: "Я достаточно осторожно настроен по поводу цены на золото", - отметил Несис, говоря о горизонте планирования порядка 15 месяцев.

"По серебру я настроен оптимистически. Хотя мы используем цену $20 в бюджете, лично я считаю, что она будет $25 минимум. Поэтому по серебру я оптимистичен, а по золоту - тревожно. Понятно, что каждый раз, когда Федеральная резервная система пытается начать что-то делать, возникают какие-то новые обстоятельства, но сколько веревочке ни виться, слезание с иглы может быть очень болезненным", - предупредил Несис.

Главные факторы слабой динамики акций - снижение цен на золото+ожидания: "Если посмотреть на FTSE Gold Mines, мы чуть лучше индекса, и, конечно же, основной фактор, обуславливающий падение, это, во-первых, падение цены на золото, а, во-вторых, существенное изменение ожиданий относительно этих цен в будущем. Год назад цена была высокая, и говорили, что сейчас будет $2500, сейчас будет $3000, - пояснил Несис. В определенный момент инвесторы-генералисты начали активно интересоваться акциями золотодобывающих компаний как дополнительным хеджем, покупали эти акции, мы видели соответствующие изменения в нашем реестре. Сейчас эти инвесторы потихонечку уходят".

💡Несис говорит достаточно правильные вещи, во-первых, что бы не делал федрезерв, от политики слабого доллара ему далеко не уйти, поэтому долгосрочно long золота актуален, во-вторых, случившийся в прошлом году разгон котировок золота на излишне оптимистичных ожиданиях его роста сейчас сходит на нет и горячие инвесторы покидают рынок.

Может, конечно, мы еще увидим снижение в золоте, но данные слова еще раз подтверждают одно простое правило, что когда к чему то рынок теряет интерес, дно где то рядом.

#plzl #poly

Интересное мнение по текущей ситуации на рынке от CEO одной из крупнейших золотодобывающей компании России.

Бюджет Polymetal следующий год $1500 по золоту и $20 по серебру: "Я достаточно осторожно настроен по поводу цены на золото", - отметил Несис, говоря о горизонте планирования порядка 15 месяцев.

"По серебру я настроен оптимистически. Хотя мы используем цену $20 в бюджете, лично я считаю, что она будет $25 минимум. Поэтому по серебру я оптимистичен, а по золоту - тревожно. Понятно, что каждый раз, когда Федеральная резервная система пытается начать что-то делать, возникают какие-то новые обстоятельства, но сколько веревочке ни виться, слезание с иглы может быть очень болезненным", - предупредил Несис.

Главные факторы слабой динамики акций - снижение цен на золото+ожидания: "Если посмотреть на FTSE Gold Mines, мы чуть лучше индекса, и, конечно же, основной фактор, обуславливающий падение, это, во-первых, падение цены на золото, а, во-вторых, существенное изменение ожиданий относительно этих цен в будущем. Год назад цена была высокая, и говорили, что сейчас будет $2500, сейчас будет $3000, - пояснил Несис. В определенный момент инвесторы-генералисты начали активно интересоваться акциями золотодобывающих компаний как дополнительным хеджем, покупали эти акции, мы видели соответствующие изменения в нашем реестре. Сейчас эти инвесторы потихонечку уходят".

💡Несис говорит достаточно правильные вещи, во-первых, что бы не делал федрезерв, от политики слабого доллара ему далеко не уйти, поэтому долгосрочно long золота актуален, во-вторых, случившийся в прошлом году разгон котировок золота на излишне оптимистичных ожиданиях его роста сейчас сходит на нет и горячие инвесторы покидают рынок.

Может, конечно, мы еще увидим снижение в золоте, но данные слова еще раз подтверждают одно простое правило, что когда к чему то рынок теряет интерес, дно где то рядом.

#plzl #poly

Полюс производственный отчет за 3кв - все по плану

▫️производство золота: 770 тыс.унц.(-0.1%)

▫️расчетная выручка: 101 млрд.р.(-7%)

✅производственный план на 2021г. в ~2.7 млн.унций золота подтвержден

💡Отчет полностью соответствует ожиданиям. С учетом ранее озвученных планов по умеренному росту производства золота до 2023г. фактор цены желтого металла будет продолжать оставаться доминирующим. Так, при сохранении котировок золота в ближайшие 2 года на текущем уровне, выручка Полюса останется вблизи текущих значений, а дивидендная доходность акций составит невысокие 3,5-4%.

Главным долгосрочным драйвером для акций Полюса продолжает выступать запуск в 2028-29г. месторождения Сухой Лог(подробней), поэтому до его старта краткосрочно акции будут продолжать выглядеть "дорого", особенно для близоруких инвесторов.

#plzl

▫️производство золота: 770 тыс.унц.(-0.1%)

▫️расчетная выручка: 101 млрд.р.(-7%)

✅производственный план на 2021г. в ~2.7 млн.унций золота подтвержден

💡Отчет полностью соответствует ожиданиям. С учетом ранее озвученных планов по умеренному росту производства золота до 2023г. фактор цены желтого металла будет продолжать оставаться доминирующим. Так, при сохранении котировок золота в ближайшие 2 года на текущем уровне, выручка Полюса останется вблизи текущих значений, а дивидендная доходность акций составит невысокие 3,5-4%.

Главным долгосрочным драйвером для акций Полюса продолжает выступать запуск в 2028-29г. месторождения Сухой Лог(подробней), поэтому до его старта краткосрочно акции будут продолжать выглядеть "дорого", особенно для близоруких инвесторов.

#plzl

{kind=link}

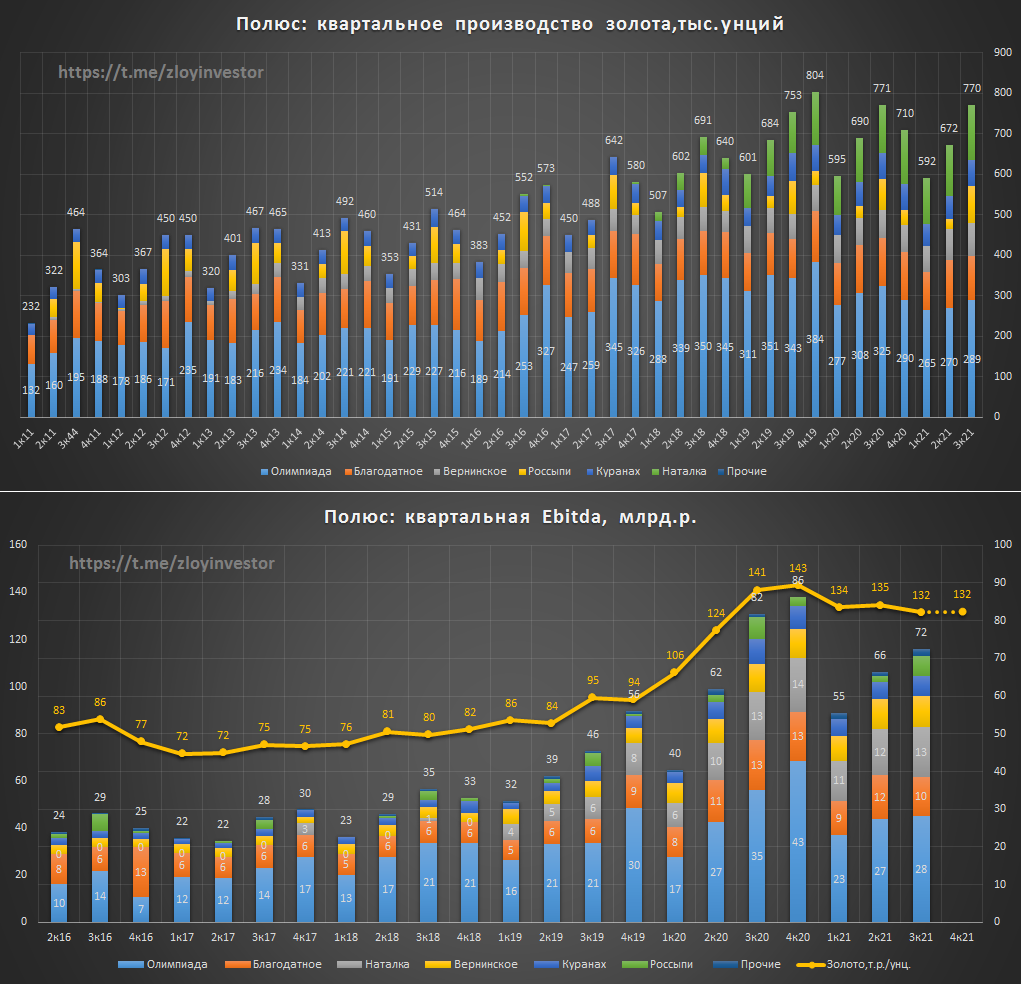

Полюс мсфо за 3кв. - без сюрпризов

По итогам 3кв.(3q/3q):

▫️Производство золота: 770 тыс.унций(-0,1%)

▫️Золото: 132 т.р./унция(-7%)

▫️Выручка: 103 млрд.р.(-4%)

▫️Ebitda: 72 млрд.р.(-11%)

▫️ND/Ebitda: 0.5

▫️Прибыль: 48 млрд.р.(+35%)

✅Полюс вновь подтвердил свой прогноз по производству в этом году 2.7 млн.унций золота.

"Олимпиада" продолжает формировать около 40% всей добычи и Ebitda Полюса, хорошими темпами растет "Вернинское" и "Наталка".

💰Исходя из действующей див.политики(30% Ebitda) вклад III квартала в полугодовые дивиденды составляет 160р.(дд.1%).

💡Акции Полюса продолжают выглядеть "дорого" относительно фактических показателей (EV/Ebitda 8.2), которые не учитывают обладание крупнейшими в мире запасами золота, монетизация которых ускорится с запуском Сухого Лога в 2028-29г.

#plzl

По итогам 3кв.(3q/3q):

▫️Производство золота: 770 тыс.унций(-0,1%)

▫️Золото: 132 т.р./унция(-7%)

▫️Выручка: 103 млрд.р.(-4%)

▫️Ebitda: 72 млрд.р.(-11%)

▫️ND/Ebitda: 0.5

▫️Прибыль: 48 млрд.р.(+35%)

✅Полюс вновь подтвердил свой прогноз по производству в этом году 2.7 млн.унций золота.

"Олимпиада" продолжает формировать около 40% всей добычи и Ebitda Полюса, хорошими темпами растет "Вернинское" и "Наталка".

💰Исходя из действующей див.политики(30% Ebitda) вклад III квартала в полугодовые дивиденды составляет 160р.(дд.1%).

💡Акции Полюса продолжают выглядеть "дорого" относительно фактических показателей (EV/Ebitda 8.2), которые не учитывают обладание крупнейшими в мире запасами золота, монетизация которых ускорится с запуском Сухого Лога в 2028-29г.

#plzl

{kind=link}

Золотодобытчики отстали от золота

Годовая доходность(без учета дивидендов):

▫️Золото(FXGD): +2%

▫️Polymetal: -26%

▫️Полюс: -21%

На этой неделе просадка в акциях Полюса с момента SPO в 2018г. составила рекордные 40%, Polymetal от своих хаёв потерял 43% (рекорд 48%).

💡Уровень разочарования и боли в секторе находится в районе своих максимальных исторических значений, дно где-то рядом.

#fxgd #plzl #poly

Годовая доходность(без учета дивидендов):

▫️Золото(FXGD): +2%

▫️Polymetal: -26%

▫️Полюс: -21%

На этой неделе просадка в акциях Полюса с момента SPO в 2018г. составила рекордные 40%, Polymetal от своих хаёв потерял 43% (рекорд 48%).

💡Уровень разочарования и боли в секторе находится в районе своих максимальных исторических значений, дно где-то рядом.

#fxgd #plzl #poly

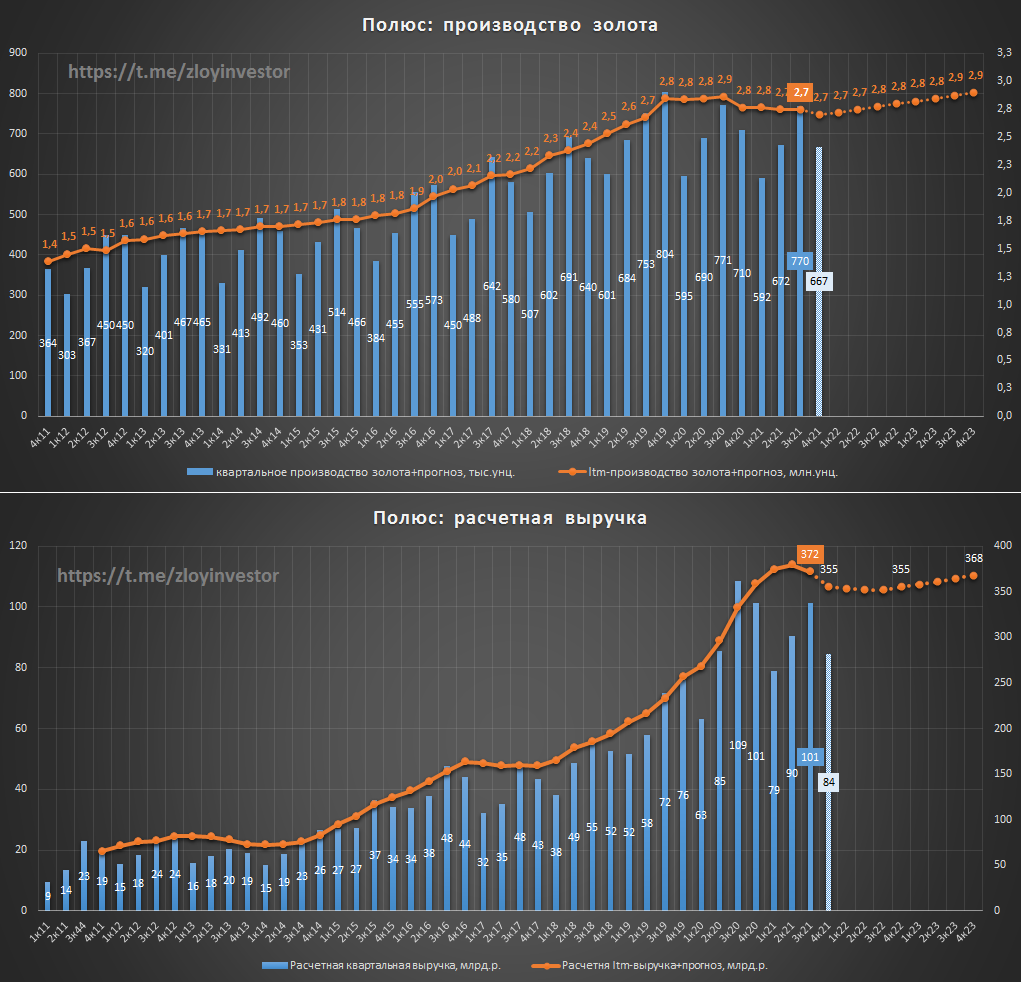

Полюс 4кв21 - плановое сокращение добычи

Добыча золота:

▫️4кв.: 684 тыс.унц.(-3.6%)

▫️2021г.: 2.72 млн.унций(-1.8%)

✔️План компании на 2021г. в 2.7 млн.унций золота выполнен.

✔️Полюс подтвердил производственный план на 2022г. в 2.8 млн.унций золота(+3% г/г)

💡Расчетная выручка от реализации золота по итогам прошлого года будет близка к уровню 2020г. и составит около 360 млрд.р., а по итогам 22г. она может увеличиться на 8% и достигнуть 388 млрд.р.(относительно текущих цен на золото и производственном плане в 2.8 млн.унций).

💰Предполагаемый дивиденд за 2 полугодие составляет около 350 руб.(дд. 3%).

💡Акции Полюса продолжают оставаться самыми дорогими(EV/Ebitda21 = 7.4) и при этом самыми перспективными в секторе:

✔️№1 по запасам золота в мире(104 млн.унций)

✔️Низкая себестоимость добычи: TCC=$400-450

✔️Высокий потенциал роста добычи после запуска Сухого Лога в 2027г.(+2.3 млн.унций в год)

Несмотря на слабую динамику акций, Полюс продолжает оставаться лучшим долгосрочным прокси на золото.

🎯Цель(среднесрочно): 14.4 т.р.(+20%)

#plzl

Добыча золота:

▫️4кв.: 684 тыс.унц.(-3.6%)

▫️2021г.: 2.72 млн.унций(-1.8%)

✔️План компании на 2021г. в 2.7 млн.унций золота выполнен.

✔️Полюс подтвердил производственный план на 2022г. в 2.8 млн.унций золота(+3% г/г)

💡Расчетная выручка от реализации золота по итогам прошлого года будет близка к уровню 2020г. и составит около 360 млрд.р., а по итогам 22г. она может увеличиться на 8% и достигнуть 388 млрд.р.(относительно текущих цен на золото и производственном плане в 2.8 млн.унций).

💰Предполагаемый дивиденд за 2 полугодие составляет около 350 руб.(дд. 3%).

💡Акции Полюса продолжают оставаться самыми дорогими(EV/Ebitda21 = 7.4) и при этом самыми перспективными в секторе:

✔️№1 по запасам золота в мире(104 млн.унций)

✔️Низкая себестоимость добычи: TCC=$400-450

✔️Высокий потенциал роста добычи после запуска Сухого Лога в 2027г.(+2.3 млн.унций в год)

Несмотря на слабую динамику акций, Полюс продолжает оставаться лучшим долгосрочным прокси на золото.

🎯Цель(среднесрочно): 14.4 т.р.(+20%)

#plzl

{kind=link}

Полюс мсфо за 2021г. - есть шансы на рост

▫️Выручка: 365 млрд.р.(+0.3%)

▫️Ebitda: 259 млрд.р.(-4%)

▫️Прибыль: 167 млрд.р.(+37%)

💰Дивиденд за 2п21 = $4,03 на акцию: Исходя из текущего количества акций в обращении, рекомендуемый размер дивидендов за второе полугодие 2021 года может составить $4,03 на одну обыкновенную акцию «Полюса».

✅Прогноз производства золота на 22г.(2.8 млн.унций) подтвержден.

💡Из-за особой роли золота в мире у Полюса в случае чего не должно возникнуть проблем с его реализацией, поэтому девальвационные настроения это попутный ветер для компании. Не исключаю, что котировки Полюса могут в этом году повторить сценарий 2018г., когда после объявленных санкций акции смогли не только восстановить утраченные позиции, но и закрыть год в плюс.

#plzl

▫️Выручка: 365 млрд.р.(+0.3%)

▫️Ebitda: 259 млрд.р.(-4%)

▫️Прибыль: 167 млрд.р.(+37%)

💰Дивиденд за 2п21 = $4,03 на акцию: Исходя из текущего количества акций в обращении, рекомендуемый размер дивидендов за второе полугодие 2021 года может составить $4,03 на одну обыкновенную акцию «Полюса».

✅Прогноз производства золота на 22г.(2.8 млн.унций) подтвержден.

💡Из-за особой роли золота в мире у Полюса в случае чего не должно возникнуть проблем с его реализацией, поэтому девальвационные настроения это попутный ветер для компании. Не исключаю, что котировки Полюса могут в этом году повторить сценарий 2018г., когда после объявленных санкций акции смогли не только восстановить утраченные позиции, но и закрыть год в плюс.

#plzl

Российский дисконт на примере акций Полюса

Подобная ситуация характерна и для других секторов, при позитивном сценарии развития событий терпеливый российский инвестор будет вознагражден, про негативный даже думать не хочется..

#plzl

Подобная ситуация характерна и для других секторов, при позитивном сценарии развития событий терпеливый российский инвестор будет вознагражден, про негативный даже думать не хочется..

#plzl