Московская биржа: мсфо отчет за 2 квартал

Первое полугодие к аналогичному периоду прошлого года, млрд.р.:

▪️Количество клиентских счетов млн.шт: 4,3 (новый рекорд) 🚀

▪️Доходы(%+комис): 20 (-3%) ❗

▪️Чистая прибыль: 9 (-2%) ❗

▪️Скорректированная чп: 9,3 (-8%) ❗

⚠️Рост клиентских счетов не приводит к росту чистой прибыли:

Ключевой идеей в акциях Мосбиржи уже долгое время является рост клиентских счетов(физ+юр. лица), что, по ожиданиям должно приводить к увеличению чистой прибыли(дивидендов). По факту мы видим, что кратный рост клиентских счетов с 2016 г. практически никак не сказался на размере чистой прибыли.

⚠️Способность монетизировать активы клиентов находится на минимальном с 2012г. года значении (рентабельность активов[ROA] = 1,1%)

Грубо говоря, с каждого рубля активов, хранящихся на вашем брокерском счете биржа зарабатывает 1,1 коп., хотя еще 7 лет назад этот показатель составлял ~8 коп.

⚠️Риск по достаточности капитала находится вблизи максимальных значений

Отношение размера обязательств к собственным средствам(плечо) находится выше 30 (у банков в среднем 7-10), другими словами, имея в кармане 1 рубль, биржа взяла в долг 30 руб. Я уже ранее обращал внимание на эту особенность, но из-за биржевой специфики деятельности говорить о достижении каких-то критических значений я бы не стал. Здесь просто констатируем исторический факт.

▪️Стоимостные коэффициенты (LTM):

▫️P/E: 10,9

▫️Див.доходность (89% payout): 8,2% (див. 7,69р.)

Вполне адекватная оценка при текущих фин.показателях.

💡В целом, отчетность производит нейтральные впечатления. С учетом слабой динамики по чистой прибыли существенного потенциала для роста стоимости пока не видно.

#moex

Первое полугодие к аналогичному периоду прошлого года, млрд.р.:

▪️Количество клиентских счетов млн.шт: 4,3 (новый рекорд) 🚀

▪️Доходы(%+комис): 20 (-3%) ❗

▪️Чистая прибыль: 9 (-2%) ❗

▪️Скорректированная чп: 9,3 (-8%) ❗

⚠️Рост клиентских счетов не приводит к росту чистой прибыли:

Ключевой идеей в акциях Мосбиржи уже долгое время является рост клиентских счетов(физ+юр. лица), что, по ожиданиям должно приводить к увеличению чистой прибыли(дивидендов). По факту мы видим, что кратный рост клиентских счетов с 2016 г. практически никак не сказался на размере чистой прибыли.

⚠️Способность монетизировать активы клиентов находится на минимальном с 2012г. года значении (рентабельность активов[ROA] = 1,1%)

Грубо говоря, с каждого рубля активов, хранящихся на вашем брокерском счете биржа зарабатывает 1,1 коп., хотя еще 7 лет назад этот показатель составлял ~8 коп.

⚠️Риск по достаточности капитала находится вблизи максимальных значений

Отношение размера обязательств к собственным средствам(плечо) находится выше 30 (у банков в среднем 7-10), другими словами, имея в кармане 1 рубль, биржа взяла в долг 30 руб. Я уже ранее обращал внимание на эту особенность, но из-за биржевой специфики деятельности говорить о достижении каких-то критических значений я бы не стал. Здесь просто констатируем исторический факт.

▪️Стоимостные коэффициенты (LTM):

▫️P/E: 10,9

▫️Див.доходность (89% payout): 8,2% (див. 7,69р.)

Вполне адекватная оценка при текущих фин.показателях.

💡В целом, отчетность производит нейтральные впечатления. С учетом слабой динамики по чистой прибыли существенного потенциала для роста стоимости пока не видно.

#moex

МОСБИРЖА

мсфо за 9 мес.2019г. в млрд.р.:

▫️Выручка(% и комис.доходы): 29,3 (-5%)

▫️Чистая прибыль: 14,5 (+1%)

▫️Целевая((доходы-расходы)*0,5): 13,6 (-11%)

Странно наблюдать ситуацию, когда на фоне нулевой динамики чистой прибыли Мосбиржа объявляет о новых рекордах в своей деятельности (рост оборотов, клиентских счетов, активов и т.д.).

Рынок уже устал ждать того дня, когда достигнутые рекорды начнут конвертироваться в прибыль.

Сейчас котировки Мосбиржи прайсят увеличение доли дивидендов в прибыли + снижение % ставок, других причин для роста акций пока нет👇

▫️P/E=11.4

▫️Дивидендная доходность 2019: 7,74%(7,74 р.)

#moex

мсфо за 9 мес.2019г. в млрд.р.:

▫️Выручка(% и комис.доходы): 29,3 (-5%)

▫️Чистая прибыль: 14,5 (+1%)

▫️Целевая((доходы-расходы)*0,5): 13,6 (-11%)

Странно наблюдать ситуацию, когда на фоне нулевой динамики чистой прибыли Мосбиржа объявляет о новых рекордах в своей деятельности (рост оборотов, клиентских счетов, активов и т.д.).

Рынок уже устал ждать того дня, когда достигнутые рекорды начнут конвертироваться в прибыль.

Сейчас котировки Мосбиржи прайсят увеличение доли дивидендов в прибыли + снижение % ставок, других причин для роста акций пока нет👇

▫️P/E=11.4

▫️Дивидендная доходность 2019: 7,74%(7,74 р.)

#moex

{kind=link}

С 2000 года индекс Московской биржи никогда не показывал рост более 7 месяцев подряд, январь 2020г. является 6 зеленым месяцем, для достижения рекорда нужно закрыть январь и февраль в плюс.

#moex

#moex

Индекс Московской биржи и печатный станок ЦБ

За последние 14 лет(особенно с 2013г.) наблюдается достаточно высокая корреляция индекса московской биржи с динамикой рублевой денежной массы (агрегат м2), так с середины 2006г. коэффициент корреляции между ними составил 0.77, а с мая 2013г. 0.97 (при математическом максимуме 1).

Данная ситуация выглядит достаточно логично и с экономической точки зрения, растет ВВП ->растет денежная масса->растет фондовый рынок.

здесь стоит отметить, что денежная масса в нашей стране может расти даже при снижении ВВП)

Если взять прогнозы ЦБ до 2022г., то не в одном из них, независимо от цен на нефть и ситуации в экономике, не ожидается отрицательной годовой динамики денежной массы м2 - деньги будут продолжать печатать, всегда.

💡В последнем прогнозе ЦБ от 24 апреля этого года(ссылка), динамика денежной массы в 2020-22г. ожидается на уровне 6-11%, что даже по нижней границе в 6% предполагает ее рост к 2023г. на 15% с текущих значений.

💡Если будущий рост денежный массы перенести на индекс Московской биржи, то с учетом нормализации экономической ситуации в стране, его значение к 2023г. может составить 3517-3730, что составляет +13-16% г-х к текущим значениям (+дивиденды).

💡Данная ситуация косвенно говорит о том, что долгосрочно акции интересней кэша, а текущее снижение рынка можно рассматривать, как хорошую возможностью для его покупки.

#moex

За последние 14 лет(особенно с 2013г.) наблюдается достаточно высокая корреляция индекса московской биржи с динамикой рублевой денежной массы (агрегат м2), так с середины 2006г. коэффициент корреляции между ними составил 0.77, а с мая 2013г. 0.97 (при математическом максимуме 1).

Данная ситуация выглядит достаточно логично и с экономической точки зрения, растет ВВП ->растет денежная масса->растет фондовый рынок.

здесь стоит отметить, что денежная масса в нашей стране может расти даже при снижении ВВП)

Если взять прогнозы ЦБ до 2022г., то не в одном из них, независимо от цен на нефть и ситуации в экономике, не ожидается отрицательной годовой динамики денежной массы м2 - деньги будут продолжать печатать, всегда.

💡В последнем прогнозе ЦБ от 24 апреля этого года(ссылка), динамика денежной массы в 2020-22г. ожидается на уровне 6-11%, что даже по нижней границе в 6% предполагает ее рост к 2023г. на 15% с текущих значений.

💡Если будущий рост денежный массы перенести на индекс Московской биржи, то с учетом нормализации экономической ситуации в стране, его значение к 2023г. может составить 3517-3730, что составляет +13-16% г-х к текущим значениям (+дивиденды).

💡Данная ситуация косвенно говорит о том, что долгосрочно акции интересней кэша, а текущее снижение рынка можно рассматривать, как хорошую возможностью для его покупки.

#moex

{kind=link}

Мосбиржа - попытка заглянуть в будущее

Как известно, основную часть выручки в виде комиссионных и процентных доходов, мосбиржа получает за счет предоставления различных профильных услуг своим клиентам, соответственно, чем больше клиентских активов биржа сможет покрыть своими услугами, тем выше ее выручка и прибыль(дивиденды). Зная будущую динамику активов, можно попытаться спрогнозировать фин.показатели и котировки акций Мосбиржи.

❗Важно: приведенный ниже расчет основан на математической модели будущей стоимости активов и является одним из множества вариантов развития ситуации.

ПРОГНОЗ фин.показателей Мосбиржи до 2021г(в % к 19г.):

▪️Рост активов до 5 трлн.р.(+25%): текущая динамика материальных активов соответствует степенной трендовой модели, которая предполагает их рост до 5 трлн. в 2021г.

▪️Рост выручки до 47.4 млрд.р.(+20%): при сохранении среднегодовой рентабельности активов по выручке(ROA) на текущем уровне 1.0%, совокупные доходы мосбиржи достигнут в 21г. 47.4млрд.р.

▪️Рост прибыли до 23.7 млрд.р.(+17%): текущая ltm рентабельность по чистой прибыли(E/S*100%) сейчас составляет ~56%(средняя с 2012г: 52%), консервативно, при сохранении в будущем данного значения на уровне 50%, прибыль Мосбиржи в 21г. составит 24млрд.р.

▪️Дивиденды(payout 89%):

▫️за 20г: 8,47р.(дд. 7.4%)

▫️за 21г: 9,27р.(дд. 8.1%)

▪️Расчетная котировка*:

▫️в 20г: 106р.

▫️в 21г: 116р.

*при P/E = 11.1 - среднегодовой уровень с 2014-20гг. относительно расчетной прибыли.

💡Как видно, текущие котировки акций мосбиржи находятся выше расчетного уровня, соответственно, такая оценка может быть оправдана только в случае ожидания более быстрых темпов роста выручки и прибыли, что пока не подтверждается фактической динамикой доходов.

#moex

Как известно, основную часть выручки в виде комиссионных и процентных доходов, мосбиржа получает за счет предоставления различных профильных услуг своим клиентам, соответственно, чем больше клиентских активов биржа сможет покрыть своими услугами, тем выше ее выручка и прибыль(дивиденды). Зная будущую динамику активов, можно попытаться спрогнозировать фин.показатели и котировки акций Мосбиржи.

❗Важно: приведенный ниже расчет основан на математической модели будущей стоимости активов и является одним из множества вариантов развития ситуации.

ПРОГНОЗ фин.показателей Мосбиржи до 2021г(в % к 19г.):

▪️Рост активов до 5 трлн.р.(+25%): текущая динамика материальных активов соответствует степенной трендовой модели, которая предполагает их рост до 5 трлн. в 2021г.

▪️Рост выручки до 47.4 млрд.р.(+20%): при сохранении среднегодовой рентабельности активов по выручке(ROA) на текущем уровне 1.0%, совокупные доходы мосбиржи достигнут в 21г. 47.4млрд.р.

▪️Рост прибыли до 23.7 млрд.р.(+17%): текущая ltm рентабельность по чистой прибыли(E/S*100%) сейчас составляет ~56%(средняя с 2012г: 52%), консервативно, при сохранении в будущем данного значения на уровне 50%, прибыль Мосбиржи в 21г. составит 24млрд.р.

▪️Дивиденды(payout 89%):

▫️за 20г: 8,47р.(дд. 7.4%)

▫️за 21г: 9,27р.(дд. 8.1%)

▪️Расчетная котировка*:

▫️в 20г: 106р.

▫️в 21г: 116р.

*при P/E = 11.1 - среднегодовой уровень с 2014-20гг. относительно расчетной прибыли.

💡Как видно, текущие котировки акций мосбиржи находятся выше расчетного уровня, соответственно, такая оценка может быть оправдана только в случае ожидания более быстрых темпов роста выручки и прибыли, что пока не подтверждается фактической динамикой доходов.

#moex

{kind=link}

Индекс Московской биржи и ВВП

Недавно я уже проводил сравнение динамики индекса Московской биржи и денежной массы М2 в котором эти два показателя достаточно хорошо коррелировали между собой.

Сегодня публикую аналогичное сравнение индекса с динамикой номинального Российского ВВП в руб. за последние 20 лет👆

В одном тренде: среднегодовая корреляция индекса Мосбиржи и ВВП с 2000г. составила повышенные 0.91, что означает почти линейную зависимость.

💡Существует два противоположных мнения, согласно которым, рост фондового рынка определяет динамику ВВП и, наоборот, рост ВВП провоцирует рост фондового рынка, какое из них более верное вопрос дискуссионный, лично я придерживаюсь последнего варианта(ввп->рынок).

Коэффициент "ИндексМосбиржи/ВВП": в среднегодовом выражении, которое очищено от локальных рыночных эмоций, абсолютное значение индекса никогда не опускалось менее 18.1 номинальных ВВП.

💡Данный исторический относительный минимум можно использовать, как уровень поддержки рынка при приближении к которому возрастет интерес к его покупке. Совпадение или нет, но в этом году разворот индекса(~2100) произошел как раз вблизи уровня его поддержки(~2000).

Номинальный рублевый ВВП из-за того, что в нем сидит инфляция, большую часть времени находится в растущем тренде, поэтому, как и в ситуации с денежной массой, любое значительное отставание фондового индекса от него можно рассматривать, как хороший момент для входа в рынок.

#макроэкономика #moex

Недавно я уже проводил сравнение динамики индекса Московской биржи и денежной массы М2 в котором эти два показателя достаточно хорошо коррелировали между собой.

Сегодня публикую аналогичное сравнение индекса с динамикой номинального Российского ВВП в руб. за последние 20 лет👆

В одном тренде: среднегодовая корреляция индекса Мосбиржи и ВВП с 2000г. составила повышенные 0.91, что означает почти линейную зависимость.

💡Существует два противоположных мнения, согласно которым, рост фондового рынка определяет динамику ВВП и, наоборот, рост ВВП провоцирует рост фондового рынка, какое из них более верное вопрос дискуссионный, лично я придерживаюсь последнего варианта(ввп->рынок).

Коэффициент "ИндексМосбиржи/ВВП": в среднегодовом выражении, которое очищено от локальных рыночных эмоций, абсолютное значение индекса никогда не опускалось менее 18.1 номинальных ВВП.

💡Данный исторический относительный минимум можно использовать, как уровень поддержки рынка при приближении к которому возрастет интерес к его покупке. Совпадение или нет, но в этом году разворот индекса(~2100) произошел как раз вблизи уровня его поддержки(~2000).

Номинальный рублевый ВВП из-за того, что в нем сидит инфляция, большую часть времени находится в растущем тренде, поэтому, как и в ситуации с денежной массой, любое значительное отставание фондового индекса от него можно рассматривать, как хороший момент для входа в рынок.

#макроэкономика #moex

{kind=link}

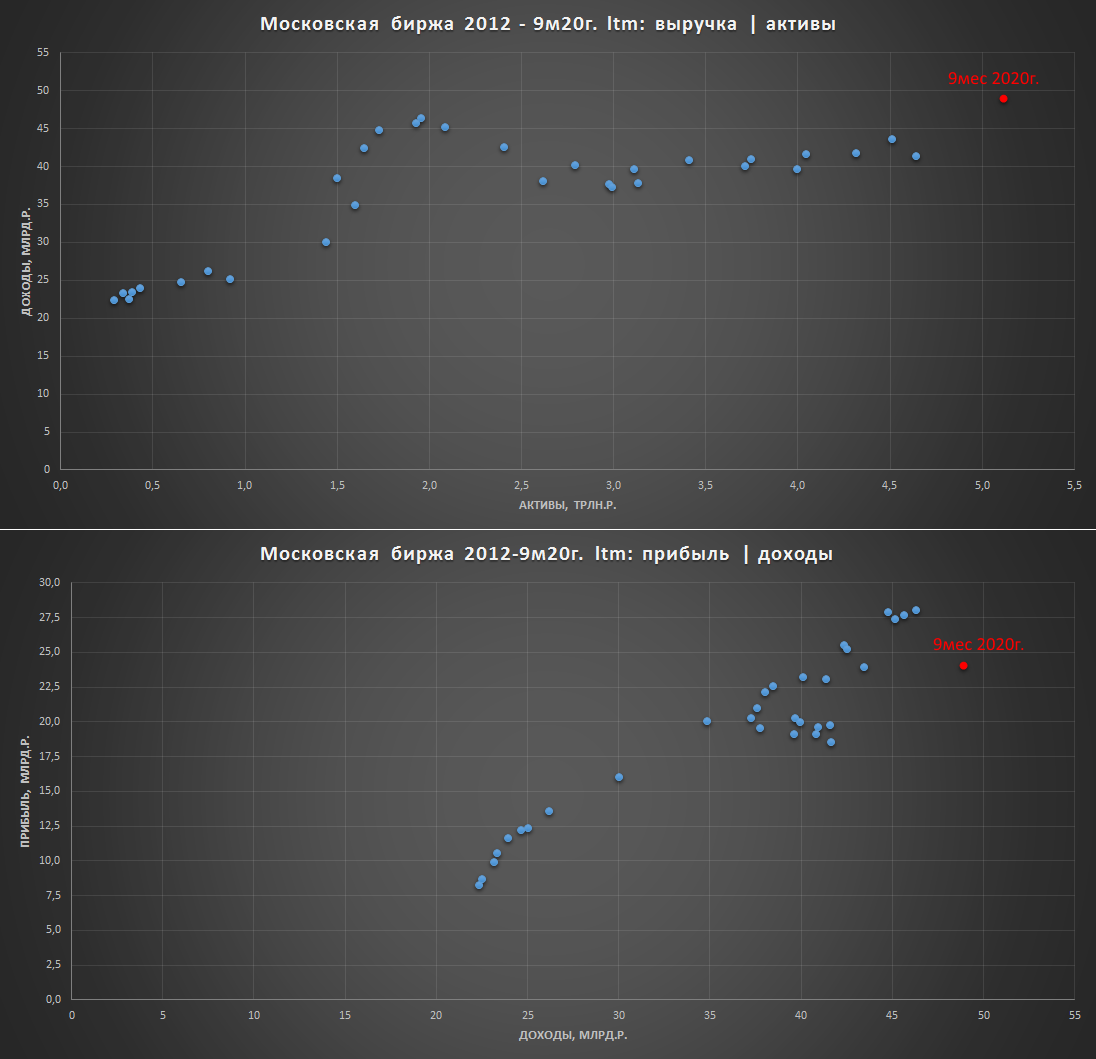

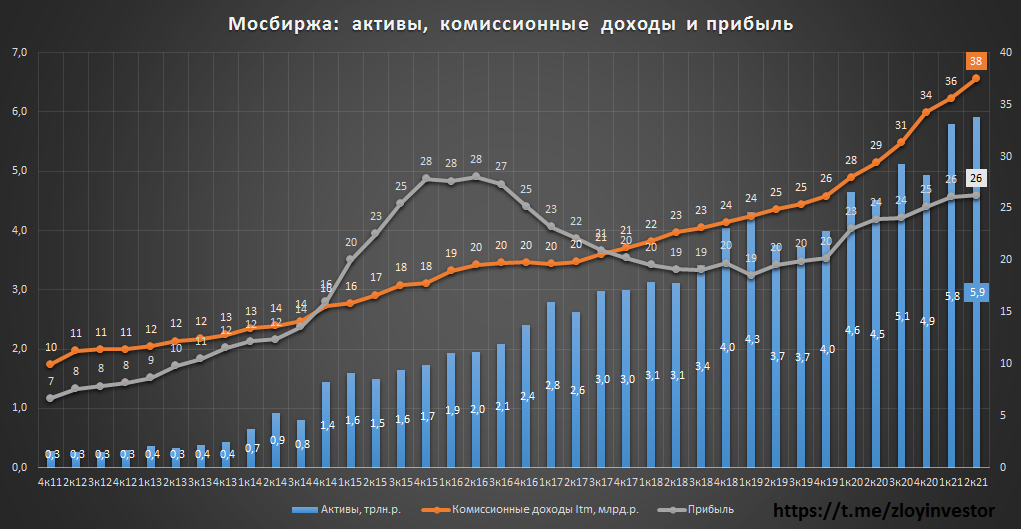

Московская биржа мсфо за III квартал - быстрорастущий банк

Рост показателей по всем фронтам(9м20/9м19):

▫️Активы: 5.1 трлн.р.(+37%)

▫️Выручка: 35.6 млрд.р.(+21%)

▫️Прибыль: 18.3 млрд.р.(+27%)

Модель работы Мосбиржи близка к банковской: рост активов увеличивает процентные и комиссионные доходы, рост доходов увеличивает прибыль(график)👇

Функцию кредитного портфеля выполняют активы центрального контрагента, на которые приходится ~85% активов Мосбиржи: участники торгов под залог ценных бумаг могут практически безрисково кредитовать друг друга, Мосбиржа(центральный контрагент) выступает посредником в данных сделках, гарантируя исполнение обязательств и беря за этой свою комиссию.

Качество кредитного портфеля(активов ЦК) безупречно: доля просроченных платежей составляет 0%, для примера у банков данный показатель составляет около 5-7% и имеет тенденцию к росту в сложные экономические периоды.

Нет проблем с капиталом: благодаря практически нулевому кредитному риску активов цк Мосбиржа может позволить себе обладать низким по банковским меркам запасом капитала:

▫️"Обязательства/Капитал" = 38(график)👇

Для примера, у банков данный показатель составляет в большинстве случаев не выше 10.

Мосбиржа выигрывает от девальвации рубля: положительная динамика активов Мосбиржи, как главного фактора роста ее доходов(прибыли) зависит не только от клиентских притоков/оттоков, но и от роста курсовой стоимости обращаемых ценных бумаг, часть которых имеет валютную котировку.

💡Популяризация фондового рынка, рост баланса банковской системы, денежная эмиссия, рост курса $, все эти факторы будут продолжать и дальше оказывать положительное влияние на доходы(дивиденды) мосбиржи, акции которой сейчас уже учитывают данные факторы в своей цене(P/E 12.7) и не предполагают существенного апсайда.

#moex

Рост показателей по всем фронтам(9м20/9м19):

▫️Активы: 5.1 трлн.р.(+37%)

▫️Выручка: 35.6 млрд.р.(+21%)

▫️Прибыль: 18.3 млрд.р.(+27%)

Модель работы Мосбиржи близка к банковской: рост активов увеличивает процентные и комиссионные доходы, рост доходов увеличивает прибыль(график)👇

Функцию кредитного портфеля выполняют активы центрального контрагента, на которые приходится ~85% активов Мосбиржи: участники торгов под залог ценных бумаг могут практически безрисково кредитовать друг друга, Мосбиржа(центральный контрагент) выступает посредником в данных сделках, гарантируя исполнение обязательств и беря за этой свою комиссию.

Качество кредитного портфеля(активов ЦК) безупречно: доля просроченных платежей составляет 0%, для примера у банков данный показатель составляет около 5-7% и имеет тенденцию к росту в сложные экономические периоды.

Нет проблем с капиталом: благодаря практически нулевому кредитному риску активов цк Мосбиржа может позволить себе обладать низким по банковским меркам запасом капитала:

▫️"Обязательства/Капитал" = 38(график)👇

Для примера, у банков данный показатель составляет в большинстве случаев не выше 10.

Мосбиржа выигрывает от девальвации рубля: положительная динамика активов Мосбиржи, как главного фактора роста ее доходов(прибыли) зависит не только от клиентских притоков/оттоков, но и от роста курсовой стоимости обращаемых ценных бумаг, часть которых имеет валютную котировку.

💡Популяризация фондового рынка, рост баланса банковской системы, денежная эмиссия, рост курса $, все эти факторы будут продолжать и дальше оказывать положительное влияние на доходы(дивиденды) мосбиржи, акции которой сейчас уже учитывают данные факторы в своей цене(P/E 12.7) и не предполагают существенного апсайда.

#moex

{kind=link}

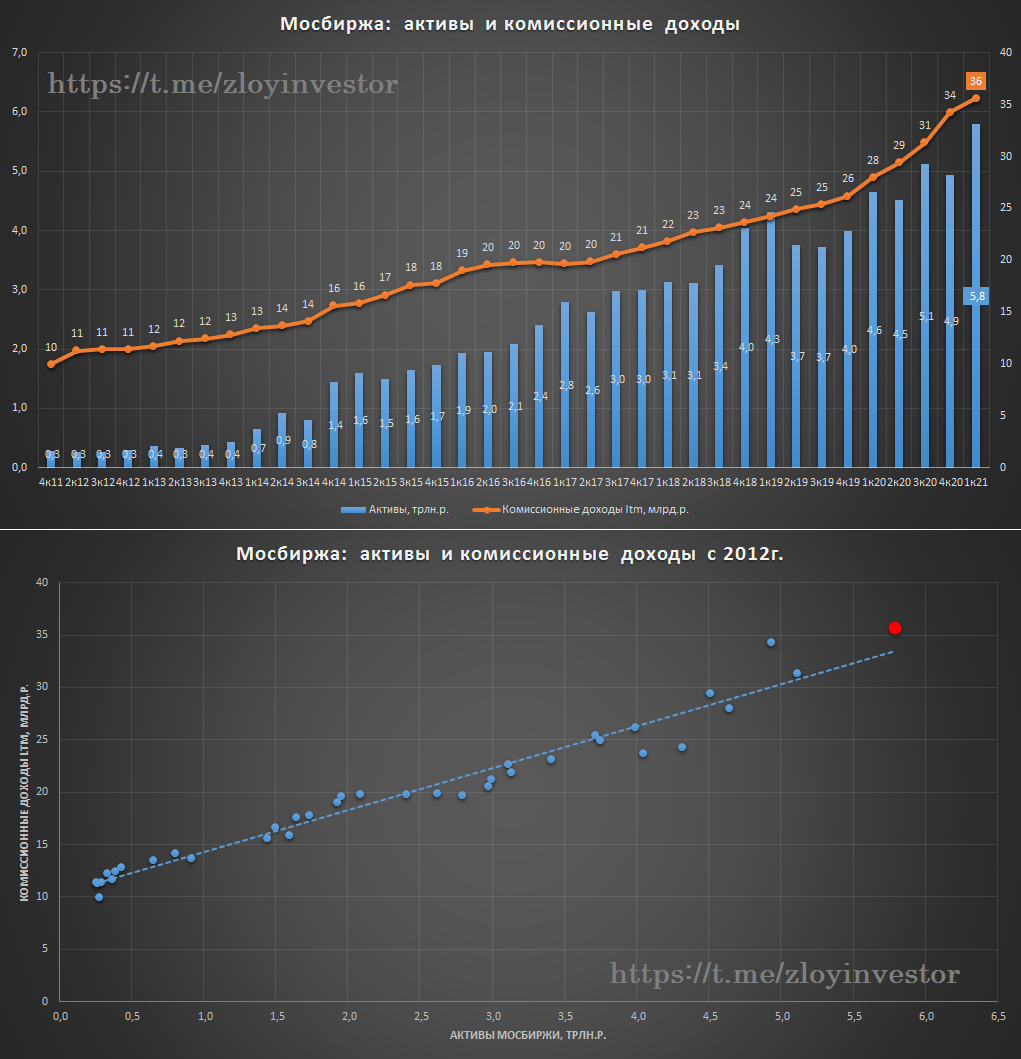

Активы и комиссионные доходы Мосбиржи

За первый квартал Мосбиржа на 16% увеличила чистую прибыль, комиссионные доходы и активы выросли на 17% и 24% соответственно.

Интересно, что активы и комиссионные доходы Мосбиржи имеют высокую историческую взаимосвязь (корреляция с 2012г. 98%)👇

Данная взаимосвязь имеет фундаментальные причины:

▫️Более 80% активов Мосбиржи приходится на деятельность центрального контрагента(цк) в статусе которого мосбиржа выступает посредником(гарантом) в сделках кредитования между своими клиентами.

▫️Около 70% доходов приходится на комиссионные доходы Мосбиржи, через которые и происходит некая монетизация активов цк.

💡В итоге получаем, Рост активов -> рост комиссионных доходов -> рост прибыли.

💡Если активы Мосбиржи продолжат прибавлять по 20-25% в год, то похожей динамики можно ожидать и от комиссионных доходов группы, которые должны транслироваться в рост прибыли(дивидендов) примерно на 16% г/г.

Кстати, Мосбиржа является самым наименее капиталоемким "банком", так "Обязятельства/Капитал" = 39 против 6-9 у Сбера, ВТБ и Тинькова, что значительно удешевляет будущий рост.

#moex

За первый квартал Мосбиржа на 16% увеличила чистую прибыль, комиссионные доходы и активы выросли на 17% и 24% соответственно.

Интересно, что активы и комиссионные доходы Мосбиржи имеют высокую историческую взаимосвязь (корреляция с 2012г. 98%)👇

Данная взаимосвязь имеет фундаментальные причины:

▫️Более 80% активов Мосбиржи приходится на деятельность центрального контрагента(цк) в статусе которого мосбиржа выступает посредником(гарантом) в сделках кредитования между своими клиентами.

▫️Около 70% доходов приходится на комиссионные доходы Мосбиржи, через которые и происходит некая монетизация активов цк.

💡В итоге получаем, Рост активов -> рост комиссионных доходов -> рост прибыли.

💡Если активы Мосбиржи продолжат прибавлять по 20-25% в год, то похожей динамики можно ожидать и от комиссионных доходов группы, которые должны транслироваться в рост прибыли(дивидендов) примерно на 16% г/г.

Кстати, Мосбиржа является самым наименее капиталоемким "банком", так "Обязятельства/Капитал" = 39 против 6-9 у Сбера, ВТБ и Тинькова, что значительно удешевляет будущий рост.

#moex

{kind=link}

Мосбиржа мсфо 6м21 - рост активов и комиссионных доходов

6мес21/6мес21:

▫️Активы с начала года: 5.9 трлн.р.(+20%)

▫️Доходы: 25.9 млрд.р.(+9%)

-комиссионные доходы: 19.2 млрд.р.(+21%)

-% доходы: 6.7 млрд.р.(-15%)

▫️Прибыль: 13.8 млрд.р.(+8%)

💡Мосбиржа продолжает сохранять высокие темпы роста активов, что оказывает хорошую поддержку комиссионным доходам доля которых в структуре выручки составляет уже более 70%.

Динамика чистой прибыли из-за слабых % доходов менее позитивна - конвертировать без потерь рост активов в доходы(прибыль) пока не очень получается.

В целом, сохранение текущих темпов роста в сочетании с P/E ltm=16 при ~7% дивидендной доходности создает нейтральное отношение к акциям мосбиржи.

#moex

6мес21/6мес21:

▫️Активы с начала года: 5.9 трлн.р.(+20%)

▫️Доходы: 25.9 млрд.р.(+9%)

-комиссионные доходы: 19.2 млрд.р.(+21%)

-% доходы: 6.7 млрд.р.(-15%)

▫️Прибыль: 13.8 млрд.р.(+8%)

💡Мосбиржа продолжает сохранять высокие темпы роста активов, что оказывает хорошую поддержку комиссионным доходам доля которых в структуре выручки составляет уже более 70%.

Динамика чистой прибыли из-за слабых % доходов менее позитивна - конвертировать без потерь рост активов в доходы(прибыль) пока не очень получается.

В целом, сохранение текущих темпов роста в сочетании с P/E ltm=16 при ~7% дивидендной доходности создает нейтральное отношение к акциям мосбиржи.

#moex

{kind=link}

Индекс Мосбиржи взял 4000 - история пророчит откат

На прошлой неделе индекс Мосбиржи впервые превысил 4000 пунктов, если посмотреть историю прошлых покорений индексом круглых значений в виде 1000, 2000 и 3000п., то можно заметить, что после закрытия месячной свечи выше данных значений через какое то время всегда происходило обратное движение с закрытием ниже него👇

💡Как будет в этот раз достоверно неизвестно, но повторение старого сценария на текущем рынке, на мой взгляд, более вероятно, чем его отсутствие, вопрос только в сроках, ну и для начала нужно дождаться закрытия сентября выше 4к.

#moex

На прошлой неделе индекс Мосбиржи впервые превысил 4000 пунктов, если посмотреть историю прошлых покорений индексом круглых значений в виде 1000, 2000 и 3000п., то можно заметить, что после закрытия месячной свечи выше данных значений через какое то время всегда происходило обратное движение с закрытием ниже него👇

💡Как будет в этот раз достоверно неизвестно, но повторение старого сценария на текущем рынке, на мой взгляд, более вероятно, чем его отсутствие, вопрос только в сроках, ну и для начала нужно дождаться закрытия сентября выше 4к.

#moex

{kind=link}

Мосбиржа мсфо 3кв. - комиссионные доходы рулят

Доходы в 3 кв.(3q/3q):

▫️комиссионные: 10.4 млрд.р.(+22%)

▫️процентные: 3.5 млрд.р.(-10%)

▫️Итого: 13.9 млрд.р.(+17%)

💡На фоне годовой динамики доходов квартальные показатели стали выглядеть лучше, главным локомотивом роста продолжают выступать комиссионные доходы.

Что касается процентных доходов, то здесь сохраняется стагнация и особого оптимизма в вопросе их роста вслед за ставкой я бы не испытывал, их взаимная историческая корреляция не достаточно высокая, чтобы надеяться здесь на какой то на прорыв👇

💡Текущие 15 млн. счетов физ.лиц и потенциальный переход в будущем на круглосуточную торговлю, конечно, позитивно отразиться на комиссионных доходах Мосбиржи, но фактические годовые темпы роста доходов на уровне 10% при P/E=14.5 не позволяют говорить о наличии интересного апсайда в акциях.

#moex

Доходы в 3 кв.(3q/3q):

▫️комиссионные: 10.4 млрд.р.(+22%)

▫️процентные: 3.5 млрд.р.(-10%)

▫️Итого: 13.9 млрд.р.(+17%)

💡На фоне годовой динамики доходов квартальные показатели стали выглядеть лучше, главным локомотивом роста продолжают выступать комиссионные доходы.

Что касается процентных доходов, то здесь сохраняется стагнация и особого оптимизма в вопросе их роста вслед за ставкой я бы не испытывал, их взаимная историческая корреляция не достаточно высокая, чтобы надеяться здесь на какой то на прорыв👇

💡Текущие 15 млн. счетов физ.лиц и потенциальный переход в будущем на круглосуточную торговлю, конечно, позитивно отразиться на комиссионных доходах Мосбиржи, но фактические годовые темпы роста доходов на уровне 10% при P/E=14.5 не позволяют говорить о наличии интересного апсайда в акциях.

#moex

{kind=link}

По итогам вчерашних торгов индекс Мосбиржи откатился на 10% от своих хаев, интересно, что за последние 10 лет подобная просадка только в двух случаях становилась дном перед походом на новый максимум.

💡Как будет в этот раз никто не знает, но судя по историческому распределению просадок, шансы на обновление хаев с текущих уровней даже после 10% снижения не достаточно высоки. На некоторую статистическую поддержку быкам можно рассчитывать не ранее 15% снижения, что предполагает 3622 по индексу.

#moex

💡Как будет в этот раз никто не знает, но судя по историческому распределению просадок, шансы на обновление хаев с текущих уровней даже после 10% снижения не достаточно высоки. На некоторую статистическую поддержку быкам можно рассчитывать не ранее 15% снижения, что предполагает 3622 по индексу.

#moex

{kind=link}

Шансы на разворот увеличиваются

По итогам вчерашних торгов индекс Мосбиржи завершил дневную сессию на уровне 3619 пунктов, потеряв от своих максимумов 15%. Данный результат точно соответствует обозначенному мной в ноябре уровню в 3622 пункта от которого у быков появляется дополнительные статистические шансы на разворот.

Сработает ли в этот раз статистика достоверно не известно, но факторов в пользу роста рынка сейчас достаточно:

✔️просадка более 15% редкое явление

✔️высокая цена нефти

✔️стабильный курс USD/RUB

✔️ с 2004 г. как минимум декабрь или январь были всегда растущими

#moex

По итогам вчерашних торгов индекс Мосбиржи завершил дневную сессию на уровне 3619 пунктов, потеряв от своих максимумов 15%. Данный результат точно соответствует обозначенному мной в ноябре уровню в 3622 пункта от которого у быков появляется дополнительные статистические шансы на разворот.

Сработает ли в этот раз статистика достоверно не известно, но факторов в пользу роста рынка сейчас достаточно:

✔️просадка более 15% редкое явление

✔️высокая цена нефти

✔️стабильный курс USD/RUB

✔️ с 2004 г. как минимум декабрь или январь были всегда растущими

#moex

{kind=link}

Доходность акций из индекса Мосбиржи с начала года

Типичная картина из серии "кто бы мог подумать!", особый шик которой придает тот факт, что возглавляют и завершают список IT-компании)

#moex

Типичная картина из серии "кто бы мог подумать!", особый шик которой придает тот факт, что возглавляют и завершают список IT-компании)

#moex

Индекс Мосбиржи vs фонды в 2021г.

Сделал небольшой срез итогов ушедшего года в разрезе фондов на индекс Мосбиржи*:

➖все фонды отстали от индекса(что ожидаемо)

➖наибольшее отставание у RUSE(3.9%)❗

*в выборку попали фонды, которые торговались на 30 дек.20г.:

💡За исключением "RUSE" результаты фондов выглядят адекватно(отставание ~2%), стоит отметить, что при прочих равных БПИФы из-за отсутствия налога на дивиденды должны выглядеть заведомо лучше зарубежных ETF.

#moex

Сделал небольшой срез итогов ушедшего года в разрезе фондов на индекс Мосбиржи*:

➖все фонды отстали от индекса(что ожидаемо)

➖наибольшее отставание у RUSE(3.9%)❗

*в выборку попали фонды, которые торговались на 30 дек.20г.:

💡За исключением "RUSE" результаты фондов выглядят адекватно(отставание ~2%), стоит отметить, что при прочих равных БПИФы из-за отсутствия налога на дивиденды должны выглядеть заведомо лучше зарубежных ETF.

#moex

ТОП-20 самых кошмарных дней индекса Мосбиржи

Вчерашнее снижение индекса на 10.5% заняло 18 место в топе самых кошмарных дней на российском рынке, интересно, что в марте 2014г. на крымских событиях индекс за день потерял близкие 10.8% - история повторяется..

Просадка от осенних максимумов уже 28% - максимум с 2010г.

#moex

Вчерашнее снижение индекса на 10.5% заняло 18 место в топе самых кошмарных дней на российском рынке, интересно, что в марте 2014г. на крымских событиях индекс за день потерял близкие 10.8% - история повторяется..

Просадка от осенних максимумов уже 28% - максимум с 2010г.

#moex

ТОП-20 самых кошмарных дней индекса Мосбиржи

Рекорд взят, так плохо нашему рынку еще никогда не было. Просадка от осенних максимумов 58% - худший результат с 2008г.

#moex

Рекорд взят, так плохо нашему рынку еще никогда не было. Просадка от осенних максимумов 58% - худший результат с 2008г.

#moex

Мосбиржа мсфо 2021г. - проверка на прочность

за 2021г.:

▫️Комисиионные доходы: 41.5 млрд.р.(+21%)

▫️% доходы: 14.2 млрд.р.(-6%)

▫️Активы: 6.1 трлн.р.(+25%)

▫️Прибыль: 28 млрд.р.(+12%)

💡Доля комиссионных доходов в общей структуре выручки продолжает увеличиваться, приток капитала и рост российского рынка в прошлом году привел к хорошему росту активов группы. Месячный перерыв в торгах окажет негативное влияние на доходы.

❗Случившийся финансовый шок может пошатнуть устойчивость биржи: 86% активов группы приходится на активы центрального контрагента(ЦК), которые, в свою очередь, практически полностью состоят из сделок РЕПО(кредитование под залог акций/бондов). В условиях масштабного обесценения стоимости залога(ценных бумаг) мосбиржа будет вынуждена требовать от участников довнесения активов/возврата займов или прибегать к продаже залога, что может вызвать цепную реакцию и усугубить ситуацию для всех. Уже сейчас ходят слухи о финансовых проблемах у брокеров (особенно у тех, кто не имеет возможности перекредитоваться в ЦБ), что косвенно подтверждает наличие проблемы.

Стоит заметить, что Мосбиржа из-за надежного(залогового) характера кредитования позволяет себе иметь невысокий относительно банков размер собственных средств, так простой коэффициент "Обязательства/Капитал" у мосбиржи = 43 против 6.3 у сбера и 8.8 у ВТБ. Другими словами, если что-то всерьез пойдет не так, то проблемы брокеров могут стать уже проблемой самой мосбиржи, которая без внешней поддержки их сама не решит.

Текущая остановка торгов это не только спасение счетов физиков, но и практически всей биржевой инфраструктуры, в такие моменты защитный статус гос.брокеров трудно переоценить, т.к. проблемы вашего брокера могут обернуться для его клиентов полной потерей активов.

Ждем открытия торгов ОФЗ - ЦБ всех спасет, но это не точно.

#moex

за 2021г.:

▫️Комисиионные доходы: 41.5 млрд.р.(+21%)

▫️% доходы: 14.2 млрд.р.(-6%)

▫️Активы: 6.1 трлн.р.(+25%)

▫️Прибыль: 28 млрд.р.(+12%)

💡Доля комиссионных доходов в общей структуре выручки продолжает увеличиваться, приток капитала и рост российского рынка в прошлом году привел к хорошему росту активов группы. Месячный перерыв в торгах окажет негативное влияние на доходы.

❗Случившийся финансовый шок может пошатнуть устойчивость биржи: 86% активов группы приходится на активы центрального контрагента(ЦК), которые, в свою очередь, практически полностью состоят из сделок РЕПО(кредитование под залог акций/бондов). В условиях масштабного обесценения стоимости залога(ценных бумаг) мосбиржа будет вынуждена требовать от участников довнесения активов/возврата займов или прибегать к продаже залога, что может вызвать цепную реакцию и усугубить ситуацию для всех. Уже сейчас ходят слухи о финансовых проблемах у брокеров (особенно у тех, кто не имеет возможности перекредитоваться в ЦБ), что косвенно подтверждает наличие проблемы.

Стоит заметить, что Мосбиржа из-за надежного(залогового) характера кредитования позволяет себе иметь невысокий относительно банков размер собственных средств, так простой коэффициент "Обязательства/Капитал" у мосбиржи = 43 против 6.3 у сбера и 8.8 у ВТБ. Другими словами, если что-то всерьез пойдет не так, то проблемы брокеров могут стать уже проблемой самой мосбиржи, которая без внешней поддержки их сама не решит.

Текущая остановка торгов это не только спасение счетов физиков, но и практически всей биржевой инфраструктуры, в такие моменты защитный статус гос.брокеров трудно переоценить, т.к. проблемы вашего брокера могут обернуться для его клиентов полной потерей активов.

Ждем открытия торгов ОФЗ - ЦБ всех спасет, но это не точно.

#moex

{kind=link}

⚡️ 24 марта 2022 года начнутся торги 33 акциями*, входящими в индекс Московской Биржи (IMOEX)

Торги на Московской Бирже будут проходить с 9:50 до 14:00 мск, короткие продажи запрещены.

Торги на срочном рынке контрактами на индекс Московской биржи и отдельные акции, входящие в индекс Московской биржи, будут проводиться в период с 10:00 до 14:00 мск в обычном режиме. По остальным инструментам торги на Московской бирже пройдут в режиме, аналогичном установленному на 23 марта 2022 года.

Режим работы Московской Биржи на последующие дни будет объявлен позднее. Следите за нашими сообщениями 😉

Источник: Банк России

📌Список 33 акций, входящих в IMOEX:

▫️АФК Система (AFKS)

▫️Аэрофлот (AFLT)

▫️Алроса (ALRS)

▫️МКБ (CBOM)

▫️Северсталь (CHMF)

▫️Детский Мир (DSKY)

▫️ЭН+ (ENPG)

▫️ФСК (FEES)

▫️Газпром (GAZP)

▫️Норникель (GMKN)

▫️Русгидро (HYDR)

▫️Интер РАО (IRAO)

▫️Лукойл (LKOH)

▫️ММК (MAGN)

▫️Магнит (MGNT)

▫️Мосбиржа (MOEX)

▫️МТС (MTSS)

▫️НЛМК (NLMK)

▫️Новатэк (NVTK)

▫️Фосагро (PHOR)

▫️ПИК (PIKK)

▫️Полюс (PLZL)

▫️Роснефть (ROSN)

▫️Ростелеком ао(RTKM)

▫️Rusal (RUAL)

▫️Сбер по (SBER)

▫️Сбер ап (SBERP)

▫️Сургутнефтегаз ао (SNGS)

▫️Сургутнефтегаз ап (SNGSP)

▫️Татнефть ао (TATN)

▫️Татнефть ап (TATNP)

▫️Транснефь ап(TRNFP)

▫️ВТБ (VTBR)

#moex

Торги на Московской Бирже будут проходить с 9:50 до 14:00 мск, короткие продажи запрещены.

Торги на срочном рынке контрактами на индекс Московской биржи и отдельные акции, входящие в индекс Московской биржи, будут проводиться в период с 10:00 до 14:00 мск в обычном режиме. По остальным инструментам торги на Московской бирже пройдут в режиме, аналогичном установленному на 23 марта 2022 года.

Режим работы Московской Биржи на последующие дни будет объявлен позднее. Следите за нашими сообщениями 😉

Источник: Банк России

📌Список 33 акций, входящих в IMOEX:

▫️АФК Система (AFKS)

▫️Аэрофлот (AFLT)

▫️Алроса (ALRS)

▫️МКБ (CBOM)

▫️Северсталь (CHMF)

▫️Детский Мир (DSKY)

▫️ЭН+ (ENPG)

▫️ФСК (FEES)

▫️Газпром (GAZP)

▫️Норникель (GMKN)

▫️Русгидро (HYDR)

▫️Интер РАО (IRAO)

▫️Лукойл (LKOH)

▫️ММК (MAGN)

▫️Магнит (MGNT)

▫️Мосбиржа (MOEX)

▫️МТС (MTSS)

▫️НЛМК (NLMK)

▫️Новатэк (NVTK)

▫️Фосагро (PHOR)

▫️ПИК (PIKK)

▫️Полюс (PLZL)

▫️Роснефть (ROSN)

▫️Ростелеком ао(RTKM)

▫️Rusal (RUAL)

▫️Сбер по (SBER)

▫️Сбер ап (SBERP)

▫️Сургутнефтегаз ао (SNGS)

▫️Сургутнефтегаз ап (SNGSP)

▫️Татнефть ао (TATN)

▫️Татнефть ап (TATNP)

▫️Транснефь ап(TRNFP)

▫️ВТБ (VTBR)

#moex