Новый максимум: ГМК Норильский никель 🆚 Палладий

Доля платиноидов (платина+палладий) в выручке Норникеля за последние 7 лет выросла с 22% до ~40%.

👉🏻Корреляция акций гмк и стоимости палладия увеличилась (1/6 унции палладия ~= 1 акции гмк).

#gmkn

Доля платиноидов (платина+палладий) в выручке Норникеля за последние 7 лет выросла с 22% до ~40%.

👉🏻Корреляция акций гмк и стоимости палладия увеличилась (1/6 унции палладия ~= 1 акции гмк).

#gmkn

Русал и стоимость пакета в Норникеле

Как известно, Русал владеет 28% акций ГМК Норникель, идея раскрытие стоимости этого пакета через рост акций Русала уже давно стала классической историей, которую презентуют инвесторам различные инвест.дома.

На фоне последнего мощного ралли в акциях ГМК, рынок "вспомнил" и про Русал, чьи акции за последний месяц выросли более чем на 30%.

Потенциал еще есть: Для полного раскрытия стоимости пакета в Норникеле акции Русала должны вырасти до 64 р.(+60%). Путь к достижению данной цели является не быстрым и лежит через сокращение долговой нагрузки алюминиевого гиганта и повышении коэффициента трансляции дивидендов ГМК (сейчас 15%).

💡Акции Русала даже сейчас продолжают оставаться хорошей долгосрочной историей для людей умеющих ждать.

#rual #gmkn

Как известно, Русал владеет 28% акций ГМК Норникель, идея раскрытие стоимости этого пакета через рост акций Русала уже давно стала классической историей, которую презентуют инвесторам различные инвест.дома.

На фоне последнего мощного ралли в акциях ГМК, рынок "вспомнил" и про Русал, чьи акции за последний месяц выросли более чем на 30%.

Потенциал еще есть: Для полного раскрытия стоимости пакета в Норникеле акции Русала должны вырасти до 64 р.(+60%). Путь к достижению данной цели является не быстрым и лежит через сокращение долговой нагрузки алюминиевого гиганта и повышении коэффициента трансляции дивидендов ГМК (сейчас 15%).

💡Акции Русала даже сейчас продолжают оставаться хорошей долгосрочной историей для людей умеющих ждать.

#rual #gmkn

Новый максимум: ГМК Норильский никель 🆚 Палладий (update)

Палладий взял новый максимум, отрыв от Норникеля увеличился, исторический апсайд в акциях гмк к палладию составляет в моменте 34%.

♻️Обновляю график к моему посту от 16.12.19г.👇

▫️Доля платиноидов (платина+палладий) в выручке Норникеля = 40%

▫️1/6 унции палладия ~= 1 акции гмк

Интересно, произойдет ли схлопывание раздвижки палладий/гмк...

#gmkn

Палладий взял новый максимум, отрыв от Норникеля увеличился, исторический апсайд в акциях гмк к палладию составляет в моменте 34%.

♻️Обновляю график к моему посту от 16.12.19г.👇

▫️Доля платиноидов (платина+палладий) в выручке Норникеля = 40%

▫️1/6 унции палладия ~= 1 акции гмк

Интересно, произойдет ли схлопывание раздвижки палладий/гмк...

#gmkn

{kind=link}

👆Разница между стоимостью доли Русала в Норникеле(27,82%) и котировками акций самого Русала достигла максимального исторического значения. Акция Русала стоит более чем в 2 раза дешевле своей доли в ГМК.

❗Сложившаяся ситуация совсем не означает, что дисконт достиг дна, но с исторической точки зрения, держателям акций Норникеля предоставляется хорошая возможность для их обмена на Русал.👇🏻

#rual #gmkn

❗Сложившаяся ситуация совсем не означает, что дисконт достиг дна, но с исторической точки зрения, держателям акций Норникеля предоставляется хорошая возможность для их обмена на Русал.👇🏻

#rual #gmkn

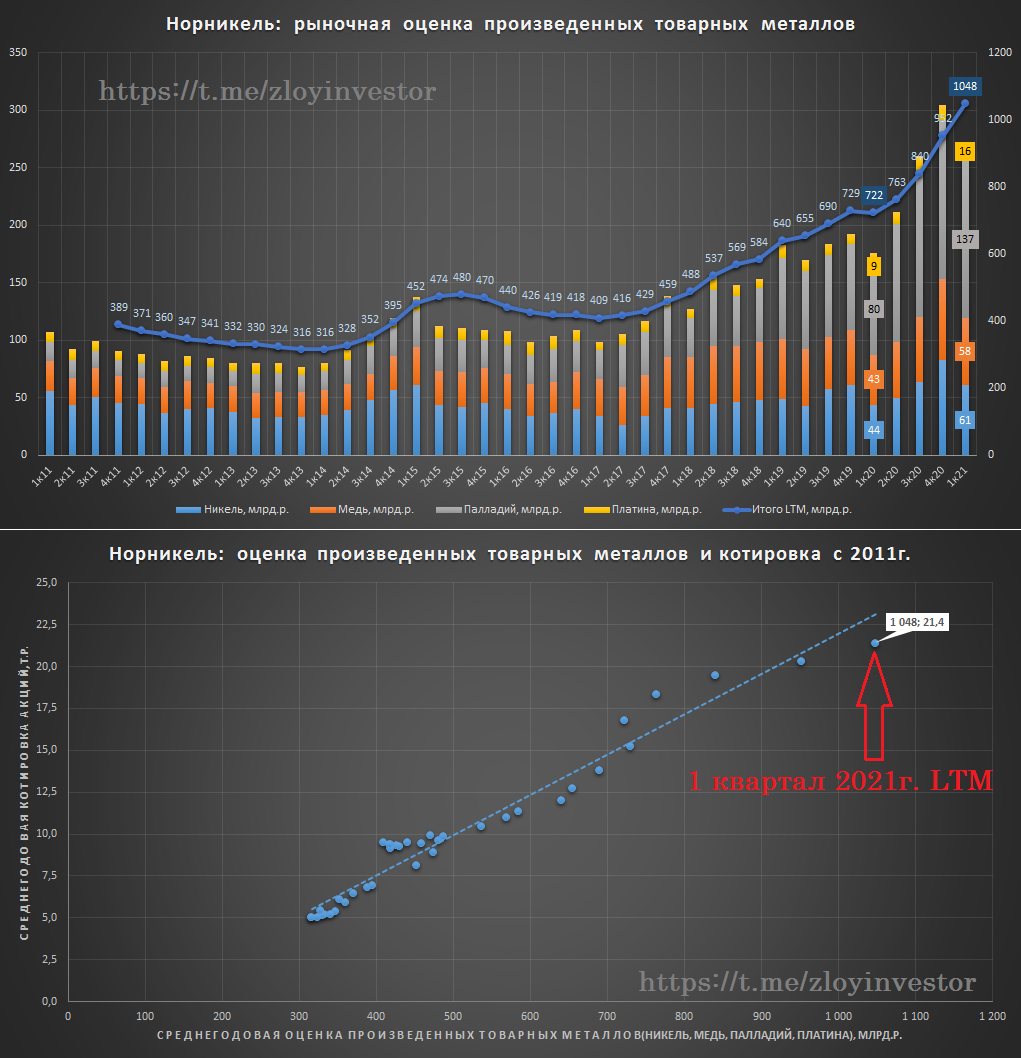

Производственный отчет Норникеля за 1кв. - рост цен на металл прощает любые ошибки

Норникель опубликовал смешанные производственные итоги 1 квартала:

▫️Никель: 46.6 тыс.т.(-10%)

▫️Медь: 91.3 тыс.т.(-21%)

▫️Палладий: 766 тыс.тр.ун.(+40%)

▫️Платина: 184 тыс.тр.ун(+23%)

💡В 2021г. Норникель ожидает снижения производства указанных металлов на не более 17-19% от уровня 2020г.

В денежном выражении квартальная оценка всего объема производства товарных металлов показала мощный рост:

▫️Никель: 61 млрд.р.(+39%)

▫️Медь: 58 млрд.р.(+34%)

▫️Палладий: 137 млрд.р.(+72%)

▫️Платина: 16 млрд.р.(+78%)

▫️ИТОГО: 271 млрд.р.(+55%)

💡Для справки, на товарные металлы (Никель, Медь, Палладий, Платина) приходится более 80% выручки Норникеля.

Несмотря на серьезное снижение запланированных объемов производства, текущий рост цен на металлы может позволить Норникелю по итогам года сохранить рублевую выручку, как минимум, на уровне 2020г.(~1.1 трлн.р.)

💡Абстрагируясь от дивидендного фактора, с 2011г. историческая корреляция котировок ГМК и стоимости произведенного объема товарных металлов составила 98%, при сохранении до конца года цен на данную корзину металлов на уровне I квартала, рыночная оценка объемов их производства в соответствии с планом составит около 1 трлн.р., что предполагает среднегодовую котировку акций гмк по итогам 21г. в районе 22.5 т.р.

Относительно исторического(математического) фактора апсайда в акциях Норникеля пока не видно.

#gmkn

Норникель опубликовал смешанные производственные итоги 1 квартала:

▫️Никель: 46.6 тыс.т.(-10%)

▫️Медь: 91.3 тыс.т.(-21%)

▫️Палладий: 766 тыс.тр.ун.(+40%)

▫️Платина: 184 тыс.тр.ун(+23%)

💡В 2021г. Норникель ожидает снижения производства указанных металлов на не более 17-19% от уровня 2020г.

В денежном выражении квартальная оценка всего объема производства товарных металлов показала мощный рост:

▫️Никель: 61 млрд.р.(+39%)

▫️Медь: 58 млрд.р.(+34%)

▫️Палладий: 137 млрд.р.(+72%)

▫️Платина: 16 млрд.р.(+78%)

▫️ИТОГО: 271 млрд.р.(+55%)

💡Для справки, на товарные металлы (Никель, Медь, Палладий, Платина) приходится более 80% выручки Норникеля.

Несмотря на серьезное снижение запланированных объемов производства, текущий рост цен на металлы может позволить Норникелю по итогам года сохранить рублевую выручку, как минимум, на уровне 2020г.(~1.1 трлн.р.)

💡Абстрагируясь от дивидендного фактора, с 2011г. историческая корреляция котировок ГМК и стоимости произведенного объема товарных металлов составила 98%, при сохранении до конца года цен на данную корзину металлов на уровне I квартала, рыночная оценка объемов их производства в соответствии с планом составит около 1 трлн.р., что предполагает среднегодовую котировку акций гмк по итогам 21г. в районе 22.5 т.р.

Относительно исторического(математического) фактора апсайда в акциях Норникеля пока не видно.

#gmkn

{kind=link}

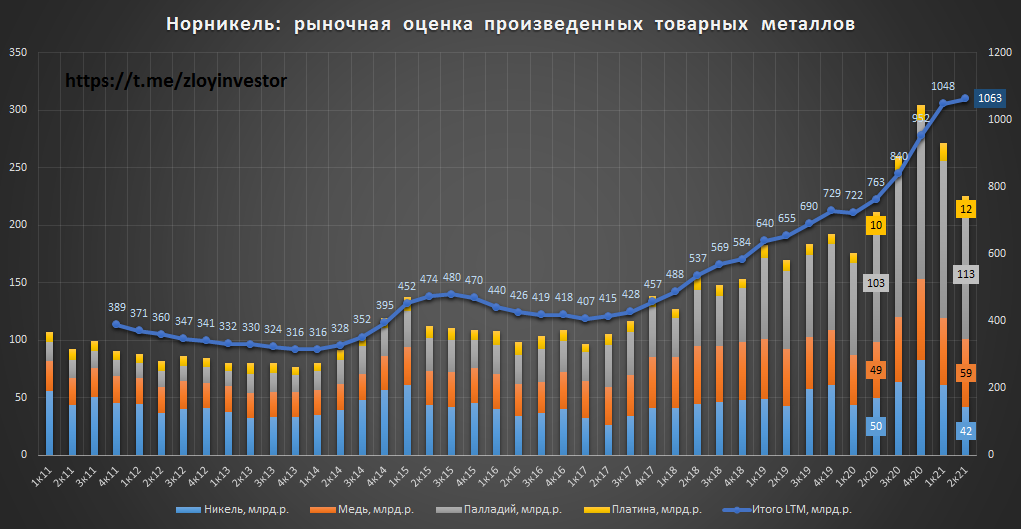

Норникель отчет за 2 кв.- рост цен компенсирует снижение объемов производства

Авария и затопления серьезно подкосили объемы производства во втором квартале:

▫️Никель: 32,6 тыс.т. (-42%)

▫️Медь: 81.4 тыс.т. (-35%)

▫️Палладий: 548 тыс.унций(-24%)

▫️Платина: 134 тыс.унций(-23%)

Но благодаря росту цен на сырье динамика рублевой квартальной выручки остается позитивной:

▫️Никель: 42 млрд.р. (-15%)

▫️Медь: 59 млрд.р. (+20%)

▫️Палладий: 113 млрд.р. (+10%)

▫️Платина: 12 млрд.р. (+16%)

ИТОГО: 226 млрд.р. (+7%)

💡Норникель подтвердил свои прогнозы касательно объемов производства на 2021г., что при текущих ценах на сырье предполагает сохранение умеренного роста рублевой выручки по итогам года. Акции ГМК в моменте оценены справедливо, привлекательного апсайда пока не видно.

#gmkn

Авария и затопления серьезно подкосили объемы производства во втором квартале:

▫️Никель: 32,6 тыс.т. (-42%)

▫️Медь: 81.4 тыс.т. (-35%)

▫️Палладий: 548 тыс.унций(-24%)

▫️Платина: 134 тыс.унций(-23%)

Но благодаря росту цен на сырье динамика рублевой квартальной выручки остается позитивной:

▫️Никель: 42 млрд.р. (-15%)

▫️Медь: 59 млрд.р. (+20%)

▫️Палладий: 113 млрд.р. (+10%)

▫️Платина: 12 млрд.р. (+16%)

ИТОГО: 226 млрд.р. (+7%)

💡Норникель подтвердил свои прогнозы касательно объемов производства на 2021г., что при текущих ценах на сырье предполагает сохранение умеренного роста рублевой выручки по итогам года. Акции ГМК в моменте оценены справедливо, привлекательного апсайда пока не видно.

#gmkn

{kind=link}

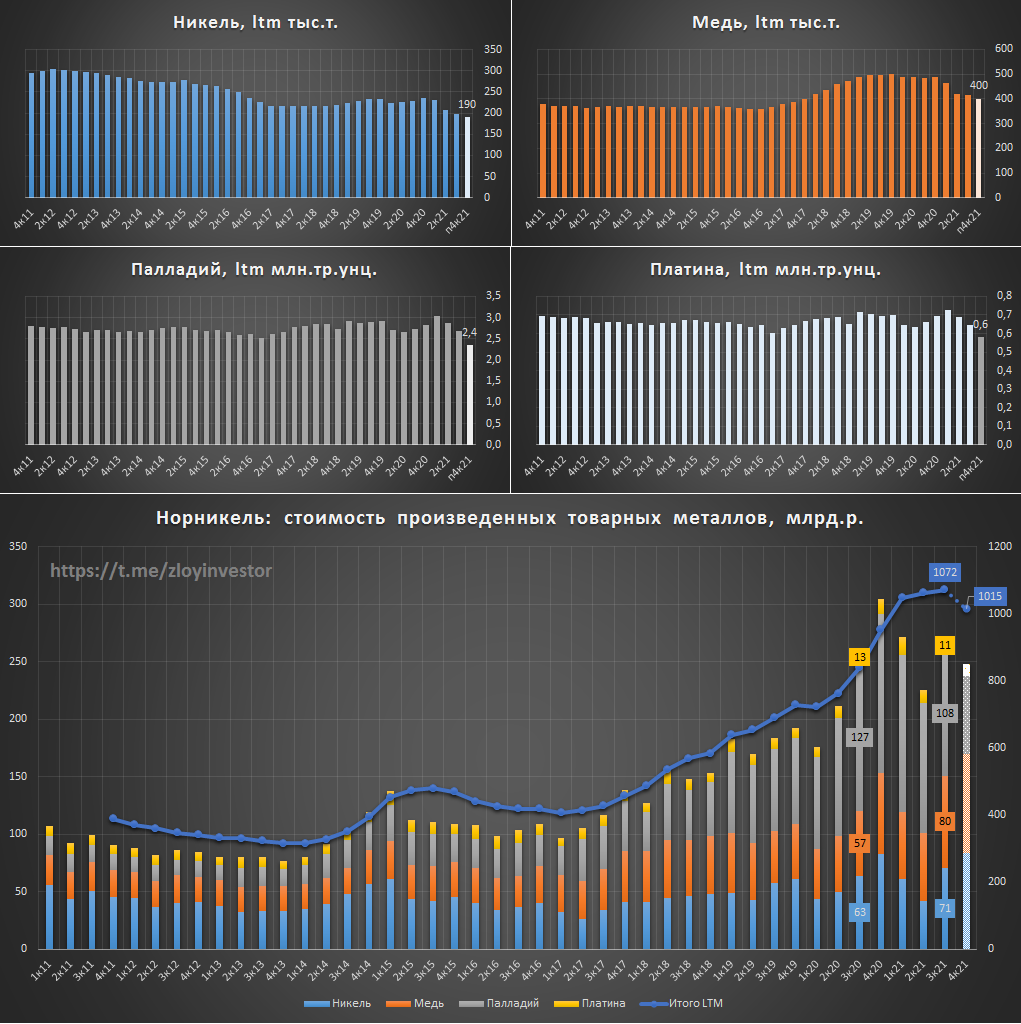

Норникель отчет за 3кв. - рост цен на медь и никель спасает

Объемы производства товарных металлов сократились(кв/кв):

▫️Никель, тыс.т.: 51 (-16%)

▫️Медь, тыс.т.: 116 (-3%)

▫️Палладий, млн.тр.унц.: 0,6(-24%)

▫️Платина, млн.тр.унц.: 0,15 (-24%)

В денежном выражении удалось сохранить небольшой рост(кв/кв), млрд.р.:

▫️Никель: 71 (+12%)

▫️Медь: 80 (+40%)

▫️Палладий: 108(-15%)

▫️Платина: 11 (-16%)

▫️ИТОГО: 269 млрд.р.(+3%)

💡ГМК подтвердил свой производственный план на этот год, который при текущих ценах предполагает около 1 трлн.р. выручки от товарных металлов или около 1.26 трлн.р. по всей группе.

💡Акции стоят недорого(EV/Ebitda21 = 5.1), а диверсифицированная корзина металлов предполагает стабильные доходы в будущем. За последние годы компания так и не смогла нарастить объемы производства, поэтому динамика фин.показателей продолжает на 100% зависеть от рыночной конъюнктуры.

💡По итогам 21г. совокупные дивиденды могут составить около 3.2 т.р./акц.(60% ebitda), что предполагает 13.6% див.доходности, но уже по итогам 22г. дивидендная политика может ухудшиться и размер дивидендов сократиться, поэтому любителям высоких дивидендов нужно быть начеку.

#gmkn

Объемы производства товарных металлов сократились(кв/кв):

▫️Никель, тыс.т.: 51 (-16%)

▫️Медь, тыс.т.: 116 (-3%)

▫️Палладий, млн.тр.унц.: 0,6(-24%)

▫️Платина, млн.тр.унц.: 0,15 (-24%)

В денежном выражении удалось сохранить небольшой рост(кв/кв), млрд.р.:

▫️Никель: 71 (+12%)

▫️Медь: 80 (+40%)

▫️Палладий: 108(-15%)

▫️Платина: 11 (-16%)

▫️ИТОГО: 269 млрд.р.(+3%)

💡ГМК подтвердил свой производственный план на этот год, который при текущих ценах предполагает около 1 трлн.р. выручки от товарных металлов или около 1.26 трлн.р. по всей группе.

💡Акции стоят недорого(EV/Ebitda21 = 5.1), а диверсифицированная корзина металлов предполагает стабильные доходы в будущем. За последние годы компания так и не смогла нарастить объемы производства, поэтому динамика фин.показателей продолжает на 100% зависеть от рыночной конъюнктуры.

💡По итогам 21г. совокупные дивиденды могут составить около 3.2 т.р./акц.(60% ebitda), что предполагает 13.6% див.доходности, но уже по итогам 22г. дивидендная политика может ухудшиться и размер дивидендов сократиться, поэтому любителям высоких дивидендов нужно быть начеку.

#gmkn

{kind=link}

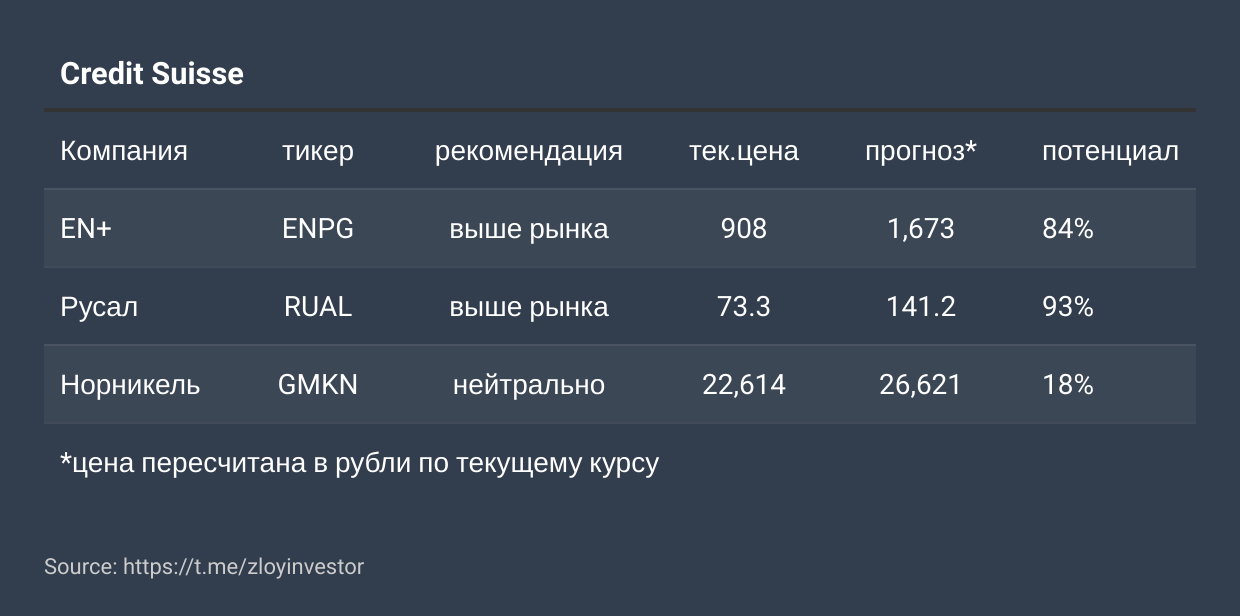

Credit Suisse поднял рекомендацию для GDR En+ и акций Русала до "выше рынка"

Москва. 14 января. ИНТЕРФАКС - Credit Suisse пересмотрел прогнозные цены акций и депозитарных расписок анализируемых производителей цветных металлов РФ, сообщается в обзоре инвестбанка.

Так, по итогам переоценки, рекомендация для глобальных депозитарных расписок (GDR) En+ (MOEX: ENPG) и акций "Русала" (MOEX: RUAL) была повышена аналитиками с "нейтрально" до "выше рынка".

Между тем рекомендация для американских депозитарных расписок (ADR) "Норильского никеля" (MOEX: GMKN) была понижена с "выше рынка" до "нейтрально"

#enpg #rual #gmkn

Москва. 14 января. ИНТЕРФАКС - Credit Suisse пересмотрел прогнозные цены акций и депозитарных расписок анализируемых производителей цветных металлов РФ, сообщается в обзоре инвестбанка.

Так, по итогам переоценки, рекомендация для глобальных депозитарных расписок (GDR) En+ (MOEX: ENPG) и акций "Русала" (MOEX: RUAL) была повышена аналитиками с "нейтрально" до "выше рынка".

Между тем рекомендация для американских депозитарных расписок (ADR) "Норильского никеля" (MOEX: GMKN) была понижена с "выше рынка" до "нейтрально"

#enpg #rual #gmkn

{kind=link}

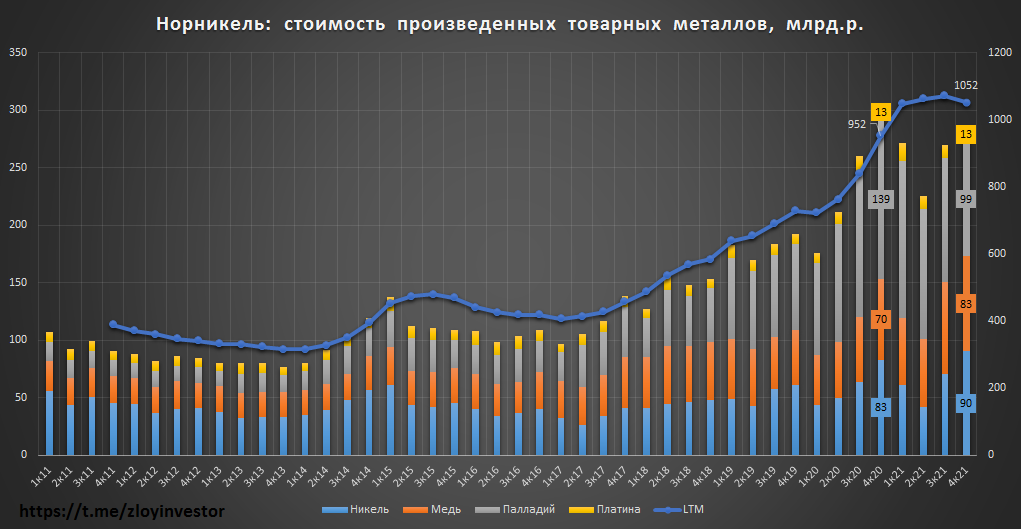

Норникель - операционный отчет за 4кв21

🏗️Объемы производства по итогам 2021г. в натуральном выражении:

▫️Никель: 193 тыс.т.(-18%)

▫️Медь: 407 тыс.т.(-16%)

▫️Палладий: 2.6 млн.унц.(-7%)

▫️Платина: 0.64 млн.унц.(-8%)

✅Компания выполнила свой производственный план по всем основным металлам, а негативная динамика объемов объясняется случившимися авариями.

В денежном выражении расчетный объем производства вырос до 1.05 трлн.р.(+11% г/г), что предполагает около 1.3 трлн.р.(+17%) выручки по итогам всего года.

В своем прогнозе на 22г. компания ожидает сохранение объемов производства на уровне 21г., поэтому фин.показатели компании в следующем году продолжат в основном зависеть от внешней конъюнктуры.

💰Ориентир по финальным дивидендам за 21г. составляет ~1550р./акция, это будут последние дивиденды, заплаченные исходя из 60% Ebitda, далее коэффициент выплат будет снижен.

#gmkn

🏗️Объемы производства по итогам 2021г. в натуральном выражении:

▫️Никель: 193 тыс.т.(-18%)

▫️Медь: 407 тыс.т.(-16%)

▫️Палладий: 2.6 млн.унц.(-7%)

▫️Платина: 0.64 млн.унц.(-8%)

✅Компания выполнила свой производственный план по всем основным металлам, а негативная динамика объемов объясняется случившимися авариями.

В денежном выражении расчетный объем производства вырос до 1.05 трлн.р.(+11% г/г), что предполагает около 1.3 трлн.р.(+17%) выручки по итогам всего года.

В своем прогнозе на 22г. компания ожидает сохранение объемов производства на уровне 21г., поэтому фин.показатели компании в следующем году продолжат в основном зависеть от внешней конъюнктуры.

💰Ориентир по финальным дивидендам за 21г. составляет ~1550р./акция, это будут последние дивиденды, заплаченные исходя из 60% Ebitda, далее коэффициент выплат будет снижен.

#gmkn

{kind=link}