О том, что построил Джек

Нашей первой категорией трат, которую мы попробуем оптимизировать, станут расходы на жилье. Причем не только прямые, как, например, аренда или оплата коммунальных услуг, но и более отдаленные, о которых мы даже и не думали.

Сразу оговорюсь, что все касающееся кредитов/ипотеки/кредитных карт и пр. будет в другой теме про #долг

Итак, наш дом 🏠

Задумывались ли мы о том, что наш дом влияет на то, сколько мы тратим денег и времени на дорогу на работу, к друзьям, в магазин, в места притяжения (кино, рестораны, парки и т.п.).

Казалось бы, эта мысль сама собой разумеется.

Однако в России нет культуры выбора жилья под место работы. Есть культура выбора по престижности района. Но куда чаще встречается «мне просто нужно заработать на любое жилье». Уже видели рекламу 6 жилых квадратных метров в Москве? Спрос рождает предложение.

Кроме того, что наш дом влияет на наши расходы по долгам, от него еще зависят траты на воду, свет, электричество, газ и на все то, чем мы его наполняем – мебель, техника, предметы интерьера, время на уборку, время на отдых и на самих себя, даже время на спорт (есть ли рядом парк, спортивный клуб). Конечно же, в этих вопросах немаловажно и то, как мы сами ведем себя, что делаем и что не делаем, но влияние жилья трудно оспорить.

А родители согласятся со мной, что расположение дома определяет траты и нервы, связанные с детским садом ребенка, а потом и школой. Например, в Лондоне, горожане часто меняют место жительства к началу школьного обучения, подбирая жилье под учебное заведение.

Есть и еще кое-что, не очень очевидное.

Жилье – это наш рабочий капитал, который корпорации называют working capital. По сути, это те активы, в которых содержатся средства компании, например, запасы материалов, долги покупателей. Компании стремятся к тому, чтобы размер рабочего капитала был оптимален – не слишком мал, так как без него нельзя бесперебойно вести бизнес, и не слишком велик, так как тогда в нем «заморожено» слишком много денег.

В нашем жилье тоже заморожены наши деньги.

Арендовать или купить в ипотеку?

Это вопрос не только о том, кому платить – другому дяде или самому себе в будущем (и банку). Это еще и вопрос о том, что сделать с первоначальным взносом – вложиться в активы или заморозить в жилье (является ли жилье активом?).

После того, как дети выросли и разъехались, жить в прежней 3-комнатной квартире или переехать в квартиру поменьше?

Это вопрос не только об удобстве и расходах на содержание или ремонт. Это еще и вопрос о том, оставлять ли замороженным часть своего капитала в бетоне или освободить его для чего-то нового.

Поэтому наш дом во многом определяет нашу жизнь, расходы и накопления. Так что его и рассмотрим в первую очередь и начнем с того, что я бы называл заморозкой ликвидности: актуального вопроса и для молодежи, и для их родителей.

#траты

Нашей первой категорией трат, которую мы попробуем оптимизировать, станут расходы на жилье. Причем не только прямые, как, например, аренда или оплата коммунальных услуг, но и более отдаленные, о которых мы даже и не думали.

Сразу оговорюсь, что все касающееся кредитов/ипотеки/кредитных карт и пр. будет в другой теме про #долг

Итак, наш дом 🏠

Задумывались ли мы о том, что наш дом влияет на то, сколько мы тратим денег и времени на дорогу на работу, к друзьям, в магазин, в места притяжения (кино, рестораны, парки и т.п.).

Казалось бы, эта мысль сама собой разумеется.

Однако в России нет культуры выбора жилья под место работы. Есть культура выбора по престижности района. Но куда чаще встречается «мне просто нужно заработать на любое жилье». Уже видели рекламу 6 жилых квадратных метров в Москве? Спрос рождает предложение.

Кроме того, что наш дом влияет на наши расходы по долгам, от него еще зависят траты на воду, свет, электричество, газ и на все то, чем мы его наполняем – мебель, техника, предметы интерьера, время на уборку, время на отдых и на самих себя, даже время на спорт (есть ли рядом парк, спортивный клуб). Конечно же, в этих вопросах немаловажно и то, как мы сами ведем себя, что делаем и что не делаем, но влияние жилья трудно оспорить.

А родители согласятся со мной, что расположение дома определяет траты и нервы, связанные с детским садом ребенка, а потом и школой. Например, в Лондоне, горожане часто меняют место жительства к началу школьного обучения, подбирая жилье под учебное заведение.

Есть и еще кое-что, не очень очевидное.

Жилье – это наш рабочий капитал, который корпорации называют working capital. По сути, это те активы, в которых содержатся средства компании, например, запасы материалов, долги покупателей. Компании стремятся к тому, чтобы размер рабочего капитала был оптимален – не слишком мал, так как без него нельзя бесперебойно вести бизнес, и не слишком велик, так как тогда в нем «заморожено» слишком много денег.

В нашем жилье тоже заморожены наши деньги.

Арендовать или купить в ипотеку?

Это вопрос не только о том, кому платить – другому дяде или самому себе в будущем (и банку). Это еще и вопрос о том, что сделать с первоначальным взносом – вложиться в активы или заморозить в жилье (является ли жилье активом?).

После того, как дети выросли и разъехались, жить в прежней 3-комнатной квартире или переехать в квартиру поменьше?

Это вопрос не только об удобстве и расходах на содержание или ремонт. Это еще и вопрос о том, оставлять ли замороженным часть своего капитала в бетоне или освободить его для чего-то нового.

Поэтому наш дом во многом определяет нашу жизнь, расходы и накопления. Так что его и рассмотрим в первую очередь и начнем с того, что я бы называл заморозкой ликвидности: актуального вопроса и для молодежи, и для их родителей.

#траты

О том, чья это собака

Что же такое заморозка ликвидности и причем тут расходы на «Дом» или «Жилье»?

Это то, когда мы забираем деньги сами у себя и помещаем их в собственное жилье (или любые другие материальные объекты), ошибочно считая, что это наш актив.

Для этого есть два основных способа:

1️⃣ забрать у себя живые деньги в качестве первоначального взноса по ипотеке

2️⃣ не давать себе живые деньги, продолжая владеть жильем, которое превышает наши потребности

Первый - для молодых, второй - для людей с опытом. В обоих случаях будут аргументы за и против; будут ситуации, когда заморозка оправдана, и когда – нет.

Я лишь хочу обратить внимание на то, что очень часто мы не задумываемся над проблемой замороженных денег, потому что в нашем обществе есть устоявшаяся идея: недвижимость – наше все.

Вполне возможно, среди нас окажутся те, кто найдет для себя в этом вопросе финансовый потенциал. Начнем с наименее провокационной темы, которую, возможно, стоит обсудить с родителями и их родителями.

Не секрет, что с развитием нашей жизни растут и наши потребности. В детстве нам хватает собственной комнаты, в школе мы радуемся уехавшим на дачу родителям, а после университета нам нужна хоть какая-то, но уже квартира, пусть и на пару с другом или партнером. После появления ребенка приходят мысли о двухкомнатной, а если детей больше и они еще и разного пола, то уже о трехкомнатной квартире. Со временем в планах появляется и дача (или дом за городом).

Такие растущие и объяснимые (но, к сожалению, не всегда выполнимые) потребности понятны и естественны. Кому-то удается накопить и на большую квартиру, и на дом, а у кого-то получается меньше. Так или иначе с течением времени легко пропустить тот момент, когда наши прошлые потребности перерастают нас самих.

Например, выросшие дети улетают из домашнего гнезда, а само гнездо остается и становится слишком большим. Или из личного: у моей бабушки долгое время была дача, даже когда она уже физически не могла использовать ее «по назначению». Понадобилось время, чтобы понять – это пассив, т.е. замороженные деньги, которые можно и нужно использовать эффективнее.

То, к чему мы стремились в прошлом, со временем может стать нашим якорем.

Например, дети уезжают учиться, родители остаются одни в большой квартире. Бывшая детская даже может превратиться в «спортзал» (как в «Друзьях», помните?😂).. но вот дети уже на пороге взрослой жизни и им нужна своя жилплощадь. Почему бы не поменять прежнюю квартиру на что-то поменьше и высвободить часть средств для помощи отпрыскам.

Звучит разумно?

Можно даже не вспоминать о том, что пустые метры тяготят, требуют времени на уборку, добавляют расходов по коммуналке и по налогам, накапливают хлам и лишние вещи (которые ведь тоже покупаются). Главная мысль проста: наши потребности со временем не только растут, они могут и уменьшаться. Важно заметить это или суметь понять, чтобы найти потенциал для дальнейшего развития.

Ведь вместо детей может быть и простая потребность заняться чем-то новым на пенсии, съездить куда-то, освоить новое хобби или профессию, т.е. вложиться в себя.

Так стоит ли сидеть на сене?

#траты

Что же такое заморозка ликвидности и причем тут расходы на «Дом» или «Жилье»?

Это то, когда мы забираем деньги сами у себя и помещаем их в собственное жилье (или любые другие материальные объекты), ошибочно считая, что это наш актив.

Для этого есть два основных способа:

1️⃣ забрать у себя живые деньги в качестве первоначального взноса по ипотеке

2️⃣ не давать себе живые деньги, продолжая владеть жильем, которое превышает наши потребности

Первый - для молодых, второй - для людей с опытом. В обоих случаях будут аргументы за и против; будут ситуации, когда заморозка оправдана, и когда – нет.

Я лишь хочу обратить внимание на то, что очень часто мы не задумываемся над проблемой замороженных денег, потому что в нашем обществе есть устоявшаяся идея: недвижимость – наше все.

Вполне возможно, среди нас окажутся те, кто найдет для себя в этом вопросе финансовый потенциал. Начнем с наименее провокационной темы, которую, возможно, стоит обсудить с родителями и их родителями.

Не секрет, что с развитием нашей жизни растут и наши потребности. В детстве нам хватает собственной комнаты, в школе мы радуемся уехавшим на дачу родителям, а после университета нам нужна хоть какая-то, но уже квартира, пусть и на пару с другом или партнером. После появления ребенка приходят мысли о двухкомнатной, а если детей больше и они еще и разного пола, то уже о трехкомнатной квартире. Со временем в планах появляется и дача (или дом за городом).

Такие растущие и объяснимые (но, к сожалению, не всегда выполнимые) потребности понятны и естественны. Кому-то удается накопить и на большую квартиру, и на дом, а у кого-то получается меньше. Так или иначе с течением времени легко пропустить тот момент, когда наши прошлые потребности перерастают нас самих.

Например, выросшие дети улетают из домашнего гнезда, а само гнездо остается и становится слишком большим. Или из личного: у моей бабушки долгое время была дача, даже когда она уже физически не могла использовать ее «по назначению». Понадобилось время, чтобы понять – это пассив, т.е. замороженные деньги, которые можно и нужно использовать эффективнее.

То, к чему мы стремились в прошлом, со временем может стать нашим якорем.

Например, дети уезжают учиться, родители остаются одни в большой квартире. Бывшая детская даже может превратиться в «спортзал» (как в «Друзьях», помните?😂).. но вот дети уже на пороге взрослой жизни и им нужна своя жилплощадь. Почему бы не поменять прежнюю квартиру на что-то поменьше и высвободить часть средств для помощи отпрыскам.

Звучит разумно?

Можно даже не вспоминать о том, что пустые метры тяготят, требуют времени на уборку, добавляют расходов по коммуналке и по налогам, накапливают хлам и лишние вещи (которые ведь тоже покупаются). Главная мысль проста: наши потребности со временем не только растут, они могут и уменьшаться. Важно заметить это или суметь понять, чтобы найти потенциал для дальнейшего развития.

Ведь вместо детей может быть и простая потребность заняться чем-то новым на пенсии, съездить куда-то, освоить новое хобби или профессию, т.е. вложиться в себя.

Так стоит ли сидеть на сене?

#траты

О том, на что смотреть кроме денег

Вчера обсуждали второй из двух основных способов заморозки ликвидности в жилье. Сегодня о первом. Это - старая-добрая ипотека с первоначальным взносом.

Старая - потому что существует со времён Древнего Египта, а доброй она особенно никогда и не была 🤷🏻♂️

Прежде чем переходить к самому горячему вопросу «ипотека или аренда», давайте посмотрим поближе на некоторые «качественные особенности» ипотеки.

⚓️ Квартира в ипотеке - якорь на карте города. Когда меняется работа, детский сад/школа - мы остаёмся привязаны к текущему месту жительства и тому, что есть рядом. А ведь ещё могут вместо метро построить вблизи новый жилой комплекс на +100500 жильцов и машиномест. Понаехали!

🌡 Ипотека существенно увеличивает финансовый риск: стоит надолго заболеть, попасть под сокращение, решиться на изменение профессии и т.п. - сразу наступает дата очередного погашения, которое чаще всего не так уж и просто пересмотреть и осуществить.

👨👩👧 Молодые люди, как правило, берут в ипотеку однокомнатную квартиру и даже студию, оно и понятно - дешевле. Но ипотека на 10+ лет, а дети и потребность в новых метрах появляется немного раньше. Этот момент часто не учитывается в расходах и расчётах эффективности досрочного погашения.

🖐🏻 Но не каждый готов выкупить нашу квартиру, находящуюся в залоге у банка: такая продажа длится дольше и стоит дороже (а сама квартира - дешевле).

🙅🏻♂️ А досрочные погашения - не забирают ли они у нас в самые лучшие годы беспощадно и неумолимо то, что может сделать нашу жизнь ярче, насыщеннее, памятнее?

🛍 В своей квартире захочется сделать ремонт (с нуля или в качестве обновления). Даже если квартира с отделкой, понадобится мебель, кухня, электроника, предметы интерьера и т.д. И расходы на все это.

🎧 Если вам попались ужасные соседи, плохое качество стройки, отвратительное водоснабжение или никак неразвитая инфраструктура - см. выше про якорь и про выкуп квартиры в залоге.

🔑 Отдельно про кредитный риск застройщика для первичного рынка: у меня есть история от приятеля о том, как ипотека была выплачена, а дом так и не построен. Все деньги тю-тю. Сбрасывать это со счетов, надеяться на 214-ФЗ или на эскроу не стоит.

Но, как говорится, зато - своё и не выкидываешь деньги на ветер.

А вот на ветер ли?

#траты

#долг

Вчера обсуждали второй из двух основных способов заморозки ликвидности в жилье. Сегодня о первом. Это - старая-добрая ипотека с первоначальным взносом.

Старая - потому что существует со времён Древнего Египта, а доброй она особенно никогда и не была 🤷🏻♂️

Прежде чем переходить к самому горячему вопросу «ипотека или аренда», давайте посмотрим поближе на некоторые «качественные особенности» ипотеки.

⚓️ Квартира в ипотеке - якорь на карте города. Когда меняется работа, детский сад/школа - мы остаёмся привязаны к текущему месту жительства и тому, что есть рядом. А ведь ещё могут вместо метро построить вблизи новый жилой комплекс на +100500 жильцов и машиномест. Понаехали!

🌡 Ипотека существенно увеличивает финансовый риск: стоит надолго заболеть, попасть под сокращение, решиться на изменение профессии и т.п. - сразу наступает дата очередного погашения, которое чаще всего не так уж и просто пересмотреть и осуществить.

👨👩👧 Молодые люди, как правило, берут в ипотеку однокомнатную квартиру и даже студию, оно и понятно - дешевле. Но ипотека на 10+ лет, а дети и потребность в новых метрах появляется немного раньше. Этот момент часто не учитывается в расходах и расчётах эффективности досрочного погашения.

🖐🏻 Но не каждый готов выкупить нашу квартиру, находящуюся в залоге у банка: такая продажа длится дольше и стоит дороже (а сама квартира - дешевле).

🙅🏻♂️ А досрочные погашения - не забирают ли они у нас в самые лучшие годы беспощадно и неумолимо то, что может сделать нашу жизнь ярче, насыщеннее, памятнее?

🛍 В своей квартире захочется сделать ремонт (с нуля или в качестве обновления). Даже если квартира с отделкой, понадобится мебель, кухня, электроника, предметы интерьера и т.д. И расходы на все это.

🎧 Если вам попались ужасные соседи, плохое качество стройки, отвратительное водоснабжение или никак неразвитая инфраструктура - см. выше про якорь и про выкуп квартиры в залоге.

🔑 Отдельно про кредитный риск застройщика для первичного рынка: у меня есть история от приятеля о том, как ипотека была выплачена, а дом так и не построен. Все деньги тю-тю. Сбрасывать это со счетов, надеяться на 214-ФЗ или на эскроу не стоит.

Но, как говорится, зато - своё и не выкидываешь деньги на ветер.

А вот на ветер ли?

#траты

#долг

О том, как для нас проявляется глобализация

На той неделе мы вплотную подошли к самому острому и горячему вопросу с просторов Интернета: ипотека или инвестиции+аренда?

Я обещал цифры и они уже здесь. Но прежде хочется обратить ваше внимание на то, что любые цифры - это какой-то конкретный, а ещё чаще средний, случай.

Поэтому любую ситуацию стоит рассматривать индивидуально, волшебной таблетки или универсального решения не будет. То, что будет полезно одному, другого погубит.

Стоит перепроверить, когда вы в очередном месте слышите: Все на фондовый рынок, ETF, IPO, Forex! Также стоит задуматься, когда вас безапелляционно склоняют к недвижимости, ведь она – наше все (как и газ, и нефть).

Так уж сложилось, что квартирный вопрос в нашей стране был и остается одним из ключевых, а вложения в бетон доступнее и понятнее, чем в финансовые рынки. Поэтому я и хочу уделить ему такое внимание и приглашаю вас в мир, где доллар стоит 30 рублей, ставки по ипотеке на уровне 22%, а мы сами - моложе на 11 лет.

Добро пожаловать в Россию и Петербург, в сентябрь 2009 года!

Почему 11 лет назад? Именно этот срок считается средним сроком погашения ипотеки в России. Поэтому, вернувшись в 2009 год, мы сможем, как настоящие мастера по левой части графика, увидеть развитие чьей-то реальной истории.

Тем более, что развивалась она, на первый взгляд, даже очень хорошо.

Если верить данным ЕМЛС, средняя стоимость квадратного метра на 07.09.09 составляла порядка 76 тысяч рублей. А значит гипотетическая однушка в 35 квадратов обошлась бы на вторичке в 2,66 млн. рублей. Месяц назад, в сентябре 2020 года стоимость того же среднего петербургского метра поднялась до 158 тысяч. Браво, квартира выросла в цене больше, чем в 2 раза: долой инвестиции, даешь многоэтажки! 📢

Хотя простая средняя годовая доходность этой истории составила всего порядка 7%, что весьма скромно. В 2009 году можно было положить депозит на год под 13%, значит даже на такой долгий срок, как у нас, ставка составила бы процентов 8-10%. И это первый звоночек.

Второй звоночек связан с глобализацией. Не секрет, что сегодня страны и рынки связаны друг с другом теснее, чем раньше. Если упростить эту мысль, то даже цена на буханку хлеба сегодня зависит от курса доллара или евро, за которые была куплена технология выпекания или сама хлебопечка (или технология хлебопечки). Даже там, где нет никаких расчетов в валюте, есть валютный риск.

И вот, что он делает с нашей питерской однушкой. Еще в сентябре 2009 года она стоила целых 84 тысячи долларов, а через 11 лет ее цена упала до 73 тысяч. Отрицательная доходность, однако. На графике хорошо видно, как обманчивы доходы в рублях: реального падения не видишь, а оно есть.

И если даже это для нас не аргумент, то завтра будет настоящее мясо.

🥩 Покажу вам расчеты сценариев с ипотекой на эту самую однушку и альтернативы в виде аренды и инвестирования первоначального взноса в фондовый рынок.

#траты #долг #инвестиции

На той неделе мы вплотную подошли к самому острому и горячему вопросу с просторов Интернета: ипотека или инвестиции+аренда?

Я обещал цифры и они уже здесь. Но прежде хочется обратить ваше внимание на то, что любые цифры - это какой-то конкретный, а ещё чаще средний, случай.

Поэтому любую ситуацию стоит рассматривать индивидуально, волшебной таблетки или универсального решения не будет. То, что будет полезно одному, другого погубит.

Стоит перепроверить, когда вы в очередном месте слышите: Все на фондовый рынок, ETF, IPO, Forex! Также стоит задуматься, когда вас безапелляционно склоняют к недвижимости, ведь она – наше все (как и газ, и нефть).

Так уж сложилось, что квартирный вопрос в нашей стране был и остается одним из ключевых, а вложения в бетон доступнее и понятнее, чем в финансовые рынки. Поэтому я и хочу уделить ему такое внимание и приглашаю вас в мир, где доллар стоит 30 рублей, ставки по ипотеке на уровне 22%, а мы сами - моложе на 11 лет.

Добро пожаловать в Россию и Петербург, в сентябрь 2009 года!

Почему 11 лет назад? Именно этот срок считается средним сроком погашения ипотеки в России. Поэтому, вернувшись в 2009 год, мы сможем, как настоящие мастера по левой части графика, увидеть развитие чьей-то реальной истории.

Тем более, что развивалась она, на первый взгляд, даже очень хорошо.

Если верить данным ЕМЛС, средняя стоимость квадратного метра на 07.09.09 составляла порядка 76 тысяч рублей. А значит гипотетическая однушка в 35 квадратов обошлась бы на вторичке в 2,66 млн. рублей. Месяц назад, в сентябре 2020 года стоимость того же среднего петербургского метра поднялась до 158 тысяч. Браво, квартира выросла в цене больше, чем в 2 раза: долой инвестиции, даешь многоэтажки! 📢

Хотя простая средняя годовая доходность этой истории составила всего порядка 7%, что весьма скромно. В 2009 году можно было положить депозит на год под 13%, значит даже на такой долгий срок, как у нас, ставка составила бы процентов 8-10%. И это первый звоночек.

Второй звоночек связан с глобализацией. Не секрет, что сегодня страны и рынки связаны друг с другом теснее, чем раньше. Если упростить эту мысль, то даже цена на буханку хлеба сегодня зависит от курса доллара или евро, за которые была куплена технология выпекания или сама хлебопечка (или технология хлебопечки). Даже там, где нет никаких расчетов в валюте, есть валютный риск.

И вот, что он делает с нашей питерской однушкой. Еще в сентябре 2009 года она стоила целых 84 тысячи долларов, а через 11 лет ее цена упала до 73 тысяч. Отрицательная доходность, однако. На графике хорошо видно, как обманчивы доходы в рублях: реального падения не видишь, а оно есть.

И если даже это для нас не аргумент, то завтра будет настоящее мясо.

🥩 Покажу вам расчеты сценариев с ипотекой на эту самую однушку и альтернативы в виде аренды и инвестирования первоначального взноса в фондовый рынок.

#траты #долг #инвестиции

{kind=link}

О том, кто в левом углу ринга

Когда я понял, что в России доходность и стоимость актива лучше измерять в долларах, то увеличил долю длинного инвестирования в американский рынок с 40% до 60%.

Обычно вопрос о том, в каких пропорциях делить инвестиции, остается открытым, так как привязан к личным целям, моделям потребления и готовности к риску. Но цифра 60% нам еще с вами встретится.

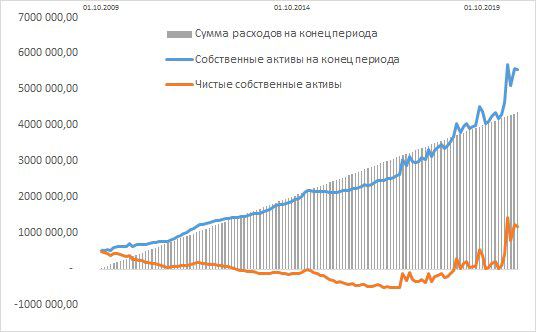

Вернемся к нашей однушкес видом в питерский колодец или на промзону в уже далеком сентябре 2009 года. Она стоит около ₽2,66 млн, и чтобы купить ее, давайте возьмем ипотеку на 11 лет и посмотрим, как изменится величина наших собственных активов к 2020 году.

В то время ипотечные ставки были на уровне 20-22%, а сегодня уже 6-6,5%. Тогда рефинансирование было не особо развито, даже сейчас к нему больше вопросов, чем прозрачных ответов, поэтому возьмем среднюю ставку 15%. Будем считать, что в течение следующих 11 лет мы следили за ипотечным рынком, но снижать ставку вслед за ним у нас получалось далеко не всегда. В качестве первоначального взноса будем рассматривать 20% от стоимости квартиры – минимальную сумму по условиям стандартной ипотеки.

Как фору, не будем учитывать расходы на покупку (например, комиссии, пошлины, доверенности и пр.), а также расходы на получение и существование ипотеки (оценка, справки, страхование). Ну и не будем включать сюда расходы на обновление ремонта, мебель, технику и т.п.

С такими вводными у нас получается следующее:

💵 первоначальный взнос ₽532 тыс

размер кредита ₽2,13 млн

📆 ежемесячный аннуитетный платеж около ₽33 тысяч

😕 сумма процентов за весь срок ₽2,229 млн

🏠 итоговая стоимость квартиры для нас ₽4,36 млн

🕰 срок, когда квартира перешла в нашу собственность полностью – 132 месяца

Плюс как мы выяснили вчера, сама по себе квартира на рынке к сентябрю 2020 года будет стоить около ₽5,54 млн.

Что же значат все эти цифры вместе?

Наши собственные активы на начало периода ₽532 тыс, активы на конец (стоимость квартиры) ₽5,54 млн, средняя годовая доходность (с использованием сложного процента) составила 24%. Но если вспомнить о понесенных расходах в виде процентов, то чистые активы на конец окажутся всего ₽1,18 млн, а чистая годовая доходность – на уровне 7,6%. Не густо.

Несмотря на то, что мы помним о временной стоимости денег, я специально не учитываю здесь дисконтирование денежных потоков, дабы не усложнять.

Как видно на графике, в определенный момент наши чистые активы даже уходили в отрицательную зону, т.е. общие расходы перекрывали доход от возможной продажи квартиры по рыночной цене. И длился такой период ни много, ни мало – почти 6 лет (!).

В реальности ситуация, конечно же, отличалась бы от модели, но не значительно – в жизни есть и все опущенные нами расходы, есть и более точное следование за рыночной ставкой по ипотеке. А досрочное погашение, кстати, мы уже заочно учли в среднем сроке ипотеки, который как раз-таки и формируется за счет того, что кто-то гасит досрочно, а кто-то нет.

Несмотря ни на что, 11 лет и квартира наша. А ипотека дает определенную надежность: знаешь, сколько платить и когда, вынимаешь из зарплаты и не паришься за финансовую дисциплину, знаешь наперед свою долю после продажи квартиры, все на бумаге, все понятно, а если что – банк подскажет (ага, конечно).

🤔 А что было бы, живи мы в арендованном жилье с первоначальным взносом, инвестированным в фондовый рынок?

#траты #долг #инвестиции

Когда я понял, что в России доходность и стоимость актива лучше измерять в долларах, то увеличил долю длинного инвестирования в американский рынок с 40% до 60%.

Обычно вопрос о том, в каких пропорциях делить инвестиции, остается открытым, так как привязан к личным целям, моделям потребления и готовности к риску. Но цифра 60% нам еще с вами встретится.

Вернемся к нашей однушке

В то время ипотечные ставки были на уровне 20-22%, а сегодня уже 6-6,5%. Тогда рефинансирование было не особо развито, даже сейчас к нему больше вопросов, чем прозрачных ответов, поэтому возьмем среднюю ставку 15%. Будем считать, что в течение следующих 11 лет мы следили за ипотечным рынком, но снижать ставку вслед за ним у нас получалось далеко не всегда. В качестве первоначального взноса будем рассматривать 20% от стоимости квартиры – минимальную сумму по условиям стандартной ипотеки.

Как фору, не будем учитывать расходы на покупку (например, комиссии, пошлины, доверенности и пр.), а также расходы на получение и существование ипотеки (оценка, справки, страхование). Ну и не будем включать сюда расходы на обновление ремонта, мебель, технику и т.п.

С такими вводными у нас получается следующее:

💵 первоначальный взнос ₽532 тыс

размер кредита ₽2,13 млн

📆 ежемесячный аннуитетный платеж около ₽33 тысяч

😕 сумма процентов за весь срок ₽2,229 млн

🏠 итоговая стоимость квартиры для нас ₽4,36 млн

🕰 срок, когда квартира перешла в нашу собственность полностью – 132 месяца

Плюс как мы выяснили вчера, сама по себе квартира на рынке к сентябрю 2020 года будет стоить около ₽5,54 млн.

Что же значат все эти цифры вместе?

Наши собственные активы на начало периода ₽532 тыс, активы на конец (стоимость квартиры) ₽5,54 млн, средняя годовая доходность (с использованием сложного процента) составила 24%. Но если вспомнить о понесенных расходах в виде процентов, то чистые активы на конец окажутся всего ₽1,18 млн, а чистая годовая доходность – на уровне 7,6%. Не густо.

Несмотря на то, что мы помним о временной стоимости денег, я специально не учитываю здесь дисконтирование денежных потоков, дабы не усложнять.

Как видно на графике, в определенный момент наши чистые активы даже уходили в отрицательную зону, т.е. общие расходы перекрывали доход от возможной продажи квартиры по рыночной цене. И длился такой период ни много, ни мало – почти 6 лет (!).

В реальности ситуация, конечно же, отличалась бы от модели, но не значительно – в жизни есть и все опущенные нами расходы, есть и более точное следование за рыночной ставкой по ипотеке. А досрочное погашение, кстати, мы уже заочно учли в среднем сроке ипотеки, который как раз-таки и формируется за счет того, что кто-то гасит досрочно, а кто-то нет.

Несмотря ни на что, 11 лет и квартира наша. А ипотека дает определенную надежность: знаешь, сколько платить и когда, вынимаешь из зарплаты и не паришься за финансовую дисциплину, знаешь наперед свою долю после продажи квартиры, все на бумаге, все понятно, а если что – банк подскажет (ага, конечно).

🤔 А что было бы, живи мы в арендованном жилье с первоначальным взносом, инвестированным в фондовый рынок?

#траты #долг #инвестиции

{kind=link}

О том, кто в правом углу ринга

Встречайте второго оппонента нашего виртуально-исторического спора на инвестиционные темы – аренду вместе с инвестициями в фондовый рынок. В этом сценарии мы отказываемся от покупки квартиры в ипотеку и взамен начинаем копить деньги с помощью инвестирования.

Ну а пока снимаем ту же однушку 🤷🏻♂️

Примем среднюю стоимость аренды на уровне ₽27 тысяч. Скорее всего в 2009 году аренда обошлась бы нам заметно дешевле, ведь даже сегодня, спустя 11 лет, в Питере можно снимать неплохую 1.к.кв. квартиру и за ₽20к, и за ₽25к. Но пусть уж мы будем с небольшой претензией, поэтому и квартиру подберем себе подороже.

В итоге, по сравнению с ипотекой у нас будет ежемесячно оставаться по ₽6 тысяч, которые мы стабильно и методично будем относить на фондовый рынок. Кроме того, наш стартовый капитал – это первоначальный взнос в размере ₽532 тысяч.

Как будем инвестировать?

Мы живем в рублевой зоне и тратим в рублях, значит в российский рынок. Но мы помним, что происходило с ценой квартиры в долларах, поэтому про долларовые активы тоже забывать не будем. В идеале нам бы вложиться в рублевые и в долларовые активы в какой-то определенной пропорции, например, 50/50. Это даст нам географическую диверсификацию: когда в России плохо, в Америке может быть хорошо, и наоборот.

Покупать конкретные акции или облигации мы не станем. Допустим, что мы в этом не разбираемся и разбираться не хотим. Да и риск на конкретный бизнес может быть довольно высоким. Поэтому для модели возьмем довольно простой принцип – вложимся в широкий рынок, который будем отслеживать через индекс.

Для России – индекс Московской биржи (iMOEX), для Америки – индекс S&P500 (SPY). Такой способ – это покупка определенной доли акций каждой более-менее значимой компании на соответствующем рынке и затем плавание вместе с общим рынком. Получается дополнительная диверсификация с точки зрения риска на отдельного эмитента, потому что их у нас много. Благо, такие индексы, доли и состав компаний рассчитываются за нас специальными организациями и даже биржами.

Правда покупать непосредственно акции всех входящих в индекс компаний может быть технически сложно и накладно. Нужна большая сумма вложений, чтобы повторить структуру реального индекса и затем следовать ей. Поэтому в модели будем смотреть на индекс, но на практике нам понадобился бы exchange traded fund, ETF.

ETF - это специальный инструмент, который позволяет покупать одну бумагу, внутри стоимости которой уже распределены по пропорциям все компании, входящие в фокус этого ETF, например, из индекса или из определенной страны, сегмента рынка и т.д. ETF на iMOEX появится только в 2013 году, но ETF на SPY существовал уже в 2009.

▶️ Кстати, расходы на брокерскую и биржевую комиссии, депозитарий, а также на вознаграждение за управление ETF и ошибку слежения мы не будем учитывать (но если очень захочется, вычтем до 1,5% годовых из конечного результата).

Если слова последних абзацев для вас лишь белый шум – не беда, оставайтесь на канале и все изменится!

#траты #долг #инвестиции

Встречайте второго оппонента нашего виртуально-исторического спора на инвестиционные темы – аренду вместе с инвестициями в фондовый рынок. В этом сценарии мы отказываемся от покупки квартиры в ипотеку и взамен начинаем копить деньги с помощью инвестирования.

Ну а пока снимаем ту же однушку 🤷🏻♂️

Примем среднюю стоимость аренды на уровне ₽27 тысяч. Скорее всего в 2009 году аренда обошлась бы нам заметно дешевле, ведь даже сегодня, спустя 11 лет, в Питере можно снимать неплохую 1.к.кв. квартиру и за ₽20к, и за ₽25к. Но пусть уж мы будем с небольшой претензией, поэтому и квартиру подберем себе подороже.

В итоге, по сравнению с ипотекой у нас будет ежемесячно оставаться по ₽6 тысяч, которые мы стабильно и методично будем относить на фондовый рынок. Кроме того, наш стартовый капитал – это первоначальный взнос в размере ₽532 тысяч.

Как будем инвестировать?

Мы живем в рублевой зоне и тратим в рублях, значит в российский рынок. Но мы помним, что происходило с ценой квартиры в долларах, поэтому про долларовые активы тоже забывать не будем. В идеале нам бы вложиться в рублевые и в долларовые активы в какой-то определенной пропорции, например, 50/50. Это даст нам географическую диверсификацию: когда в России плохо, в Америке может быть хорошо, и наоборот.

Покупать конкретные акции или облигации мы не станем. Допустим, что мы в этом не разбираемся и разбираться не хотим. Да и риск на конкретный бизнес может быть довольно высоким. Поэтому для модели возьмем довольно простой принцип – вложимся в широкий рынок, который будем отслеживать через индекс.

Для России – индекс Московской биржи (iMOEX), для Америки – индекс S&P500 (SPY). Такой способ – это покупка определенной доли акций каждой более-менее значимой компании на соответствующем рынке и затем плавание вместе с общим рынком. Получается дополнительная диверсификация с точки зрения риска на отдельного эмитента, потому что их у нас много. Благо, такие индексы, доли и состав компаний рассчитываются за нас специальными организациями и даже биржами.

Правда покупать непосредственно акции всех входящих в индекс компаний может быть технически сложно и накладно. Нужна большая сумма вложений, чтобы повторить структуру реального индекса и затем следовать ей. Поэтому в модели будем смотреть на индекс, но на практике нам понадобился бы exchange traded fund, ETF.

ETF - это специальный инструмент, который позволяет покупать одну бумагу, внутри стоимости которой уже распределены по пропорциям все компании, входящие в фокус этого ETF, например, из индекса или из определенной страны, сегмента рынка и т.д. ETF на iMOEX появится только в 2013 году, но ETF на SPY существовал уже в 2009.

▶️ Кстати, расходы на брокерскую и биржевую комиссии, депозитарий, а также на вознаграждение за управление ETF и ошибку слежения мы не будем учитывать (но если очень захочется, вычтем до 1,5% годовых из конечного результата).

Если слова последних абзацев для вас лишь белый шум – не беда, оставайтесь на канале и все изменится!

#траты #долг #инвестиции

О том, чем закончился поединок

На прошлой неделе у нас нашла коса на камень, и мы поставили вопрос ребром: ипотека или аренда+инвестиции. С одной стороны, прозрачная и понятная история с покупкой квартиры на заемные деньги. С другой, альтернатива, которая в 2009 году еще была не так популярна, зато сегодня кричит со всех углов – фондовый рынок.

⚠️ В каком случае можно получить квартиру в собственность раньше и в каком случае у нас останется больше денег?

В нашем примере все зависит от пропорции инвестиций в рынок РФ и США, которую мы использовали бы для сценария с арендой.

Расчеты показывают, что в нашей модели (с учетом всего, что мы обсудили ранее) инвестиции+аренда работают лишь немного лучше, чем ипотека, для сценария с минимальной долей вложений в SPY в размере 64%. В этом случае, мы получили бы квартиру буквально на несколько дней раньше последней выплаты по ипотеке и еще у нас осталось бы на руках на 53 тысячи рублей больше.

Если же доля наших вложений в iMOEX за эти 11 лет была бы больше, чем 36%, то инвестиции не успели бы за ипотекой – мы бы так и не накопили на покупку квартиры. И, наоборот, если бы мы вложили все свои деньги в западный капитализм, то жили бы в собственной однушке уже через 63 месяца (вместо 132), а к концу гипотетической ипотеки имели бы на счету на целых 3,9 млн рублей больше.

Вы можете сами поиграть с расчетами, меняя вводные данные на листе «Резюме» в ячейках с зеленой заливкой.

#траты #долг #инвестиции

P.S. Гуляя по другим вкладкам, посмотрите на графики. Например, обратите внимание, что инвестиции в широкий рынок, будь то индекс Московской биржи или S&P 500 имеют ощутимые периоды просадки – когда рынок снижается и наши активы всё уменьшаются и уменьшаются, причем серьезно. Этот момент тяжело дается психологически и выход «в деньги» в этот период будет иметь удручающие последствия.

На прошлой неделе у нас нашла коса на камень, и мы поставили вопрос ребром: ипотека или аренда+инвестиции. С одной стороны, прозрачная и понятная история с покупкой квартиры на заемные деньги. С другой, альтернатива, которая в 2009 году еще была не так популярна, зато сегодня кричит со всех углов – фондовый рынок.

⚠️ В каком случае можно получить квартиру в собственность раньше и в каком случае у нас останется больше денег?

В нашем примере все зависит от пропорции инвестиций в рынок РФ и США, которую мы использовали бы для сценария с арендой.

Расчеты показывают, что в нашей модели (с учетом всего, что мы обсудили ранее) инвестиции+аренда работают лишь немного лучше, чем ипотека, для сценария с минимальной долей вложений в SPY в размере 64%. В этом случае, мы получили бы квартиру буквально на несколько дней раньше последней выплаты по ипотеке и еще у нас осталось бы на руках на 53 тысячи рублей больше.

Если же доля наших вложений в iMOEX за эти 11 лет была бы больше, чем 36%, то инвестиции не успели бы за ипотекой – мы бы так и не накопили на покупку квартиры. И, наоборот, если бы мы вложили все свои деньги в западный капитализм, то жили бы в собственной однушке уже через 63 месяца (вместо 132), а к концу гипотетической ипотеки имели бы на счету на целых 3,9 млн рублей больше.

Вы можете сами поиграть с расчетами, меняя вводные данные на листе «Резюме» в ячейках с зеленой заливкой.

#траты #долг #инвестиции

P.S. Гуляя по другим вкладкам, посмотрите на графики. Например, обратите внимание, что инвестиции в широкий рынок, будь то индекс Московской биржи или S&P 500 имеют ощутимые периоды просадки – когда рынок снижается и наши активы всё уменьшаются и уменьшаются, причем серьезно. Этот момент тяжело дается психологически и выход «в деньги» в этот период будет иметь удручающие последствия.

Ипотека_или_аренда_и_инвестиции_Горшочек,вари.xlsx

1.2 MB

Ипотека или Аренда+Инвестиции

Прошлая версия файла у некоторых не открывалась, поэтому держите повторно. Эта - работает, сам проверял 😉

#материалы

#траты #долг #инвестиции

Прошлая версия файла у некоторых не открывалась, поэтому держите повторно. Эта - работает, сам проверял 😉

#материалы

#траты #долг #инвестиции

Что происходит?

Стоит ли сейчас гасить ипотеку/кредит досрочно

📍В корпоративных финансах принято считать, что лучше максимально долго не избавляться от дешевого долга. В условиях регулярного кредитования и перекредитования бизнеса это помогает оптимизировать эффективность использования капитала и его стоимость.

📍В личных финансах, напротив, принято считать, что лучше избавляться от долгов ускоренно везде, где это возможно. Это помогает оптимизировать финансовую нагрузку и снижать личные финансовые риски, а также развивать дисциплину и быстрее переходить от модели потребления к модели накопления.

Поэтому популярная рекомендация по финансовой грамотности говорит о том, что сразу после формирования финансовой подушки надо стремиться к досрочному погашению кредита или ипотеки (при их наличии).

👉🏻 Действительно, досрочное погашение займа (особенно ипотеки и особенно в первые пять лет ее жизни) можно представить, как инвестицию с «гарантированной» доходностью в размере кредитной ставки. Идея в том, что наши досрочные погашения уменьшают проценты, начисляемые на сумму досрочного погашения, которые мы в противном случае заплатили бы. И, таким образом, снижая кредитные расходы, мы как бы получаем «инвестиционный» доход.

При этом нам могут встретиться определенные доводы против досрочного погашения: об инфляции и временной стоимости денег. Дескать, регулярный платеж со временем обесценивается, поэтому лучше не гасить досрочно, чтобы не переплачивать текущими и более «дорогими» деньгами. Но.

Говорить об инфляции стоит только для длинной ипотеки, а не для обычного кредита на 3 года или даже на 5 лет. Потому что эффекту обесценения денег нужно время, чтобы проявиться в достаточной степени. Однако при этом ни от «длинного», ни от более короткого (но резкого, как сейчас) обесценения мы сами по себе не выигрываем. Для этого вместе с ростом цен должны сопоставимо расти и наши реальные располагаемые доходы.

Иначе получается обратная ситуация, где каждый будущий платеж становится все дороже, потому что мы располагаем все меньшим количеством денег. Поэтому в «инфляционных» размышлениях нужно учитывать наши личные характеристики (как минимум: возраст, профессию и текущий жизненный этап). И в итоге инфляция не может считаться надежной и безусловной причиной отказываться от досрочного погашения займов.

🏁 Принимая решение о досрочном погашении, мы должны сравнивать его потенциальный «инвестиционный» доход (рассчитываемый с помощью калькулятора) с другими доступными нам альтернативами. Например, с депозитами/облигациями. Или с иными активами, по которым мы с достаточной степенью уверенности ожидаем какую-то норму доходности.

И, как правило, эти альтернативы менее доходны (или менее гарантированы), чем досрочное погашение кредита или ипотеки, если речь идет о нормальных экономических условиях. Тех, в которых средняя ставка по стандартному займу выше, чем средняя ставка по стандартному вкладу.

Текущие же условия пока еще заметно отличаются от стандартных – после резкого роста ключевой ставки Банка России у нас на руках остались прежние (теперь дешевые) займы и новые (теперь более выгодные) вклады.

💡 Отсюда закономерно следует вывод, который делают многие наши читатели, судя по комментариям к последнему опросу. Сегодня не стоит гасить кредит или ипотеку досрочно, потому что взамен можно использовать деньги более эффективно, положив их на вклад (или накопительный счет) по более высокой ставке, чем стоимость нашего кредита или ипотеки.

Казалось бы, математически и логически все просто: если у нас есть ипотека по ставке, скажем, 8%, а вклад мы разместили по ставке, скажем 18% (или даже выше), то за время вклада заработаем дельту в нашем примере в размере 10% годовых. Профит? Профит!

☝🏻Но на самом деле, с вопросом о том, стоит ли всё-таки делать досрочные погашения именно в текущих турбулентных условиях, не все так просто, как хотелось бы. Как минимум, из-за все тех же "наших личных характеристик". И не только.

Об этом и поговорим в следующий раз.

#чтопроисходит #долг

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Стоит ли сейчас гасить ипотеку/кредит досрочно

📍В корпоративных финансах принято считать, что лучше максимально долго не избавляться от дешевого долга. В условиях регулярного кредитования и перекредитования бизнеса это помогает оптимизировать эффективность использования капитала и его стоимость.

📍В личных финансах, напротив, принято считать, что лучше избавляться от долгов ускоренно везде, где это возможно. Это помогает оптимизировать финансовую нагрузку и снижать личные финансовые риски, а также развивать дисциплину и быстрее переходить от модели потребления к модели накопления.

Поэтому популярная рекомендация по финансовой грамотности говорит о том, что сразу после формирования финансовой подушки надо стремиться к досрочному погашению кредита или ипотеки (при их наличии).

👉🏻 Действительно, досрочное погашение займа (особенно ипотеки и особенно в первые пять лет ее жизни) можно представить, как инвестицию с «гарантированной» доходностью в размере кредитной ставки. Идея в том, что наши досрочные погашения уменьшают проценты, начисляемые на сумму досрочного погашения, которые мы в противном случае заплатили бы. И, таким образом, снижая кредитные расходы, мы как бы получаем «инвестиционный» доход.

При этом нам могут встретиться определенные доводы против досрочного погашения: об инфляции и временной стоимости денег. Дескать, регулярный платеж со временем обесценивается, поэтому лучше не гасить досрочно, чтобы не переплачивать текущими и более «дорогими» деньгами. Но.

Говорить об инфляции стоит только для длинной ипотеки, а не для обычного кредита на 3 года или даже на 5 лет. Потому что эффекту обесценения денег нужно время, чтобы проявиться в достаточной степени. Однако при этом ни от «длинного», ни от более короткого (но резкого, как сейчас) обесценения мы сами по себе не выигрываем. Для этого вместе с ростом цен должны сопоставимо расти и наши реальные располагаемые доходы.

Иначе получается обратная ситуация, где каждый будущий платеж становится все дороже, потому что мы располагаем все меньшим количеством денег. Поэтому в «инфляционных» размышлениях нужно учитывать наши личные характеристики (как минимум: возраст, профессию и текущий жизненный этап). И в итоге инфляция не может считаться надежной и безусловной причиной отказываться от досрочного погашения займов.

🏁 Принимая решение о досрочном погашении, мы должны сравнивать его потенциальный «инвестиционный» доход (рассчитываемый с помощью калькулятора) с другими доступными нам альтернативами. Например, с депозитами/облигациями. Или с иными активами, по которым мы с достаточной степенью уверенности ожидаем какую-то норму доходности.

И, как правило, эти альтернативы менее доходны (или менее гарантированы), чем досрочное погашение кредита или ипотеки, если речь идет о нормальных экономических условиях. Тех, в которых средняя ставка по стандартному займу выше, чем средняя ставка по стандартному вкладу.

Текущие же условия пока еще заметно отличаются от стандартных – после резкого роста ключевой ставки Банка России у нас на руках остались прежние (теперь дешевые) займы и новые (теперь более выгодные) вклады.

💡 Отсюда закономерно следует вывод, который делают многие наши читатели, судя по комментариям к последнему опросу. Сегодня не стоит гасить кредит или ипотеку досрочно, потому что взамен можно использовать деньги более эффективно, положив их на вклад (или накопительный счет) по более высокой ставке, чем стоимость нашего кредита или ипотеки.

Казалось бы, математически и логически все просто: если у нас есть ипотека по ставке, скажем, 8%, а вклад мы разместили по ставке, скажем 18% (или даже выше), то за время вклада заработаем дельту в нашем примере в размере 10% годовых. Профит? Профит!

☝🏻Но на самом деле, с вопросом о том, стоит ли всё-таки делать досрочные погашения именно в текущих турбулентных условиях, не все так просто, как хотелось бы. Как минимум, из-за все тех же "наших личных характеристик". И не только.

Об этом и поговорим в следующий раз.

#чтопроисходит #долг

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Что происходит?

В каких случаях стоит делать досрочные погашения

Итак, обычно стоит стремиться к досрочному погашению кредита или ипотеки (при их наличии). Но именно сегодня кажется, что не стоит гасить кредит или ипотеку досрочно, потому что взамен можно использовать деньги более эффективно, положив их, например, на вклад или накопительный счет.

Тем не менее, даже при значительной разнице между ставками по "старым" займам и "новым" вложениям, есть несколько причин, почему и когда по-прежнему стоит делать досрочные погашения.

📍Негативный эффект обременения

Если мы планируем продать квартиру, находящуюся в ипотеке, мы можем столкнуться с тем, что продать ее с обременением сложнее, чем без (особенно, если срочно). Иногда даже никак. Кроме наличия обременения, может быть важен его размер – чем ниже, тем проще найти покупателя. В таком случае гасить будет необходимо.

📍Неиспользование денег

Не стоит гасить досрочно, если мы используем деньги более эффективно. Но ситуация меняется, если мы по каким-то причинам их не используем, а просто знаем, что можем использовать. Панически тратим, снимаем наличкой, не открываем вклад, не кладем на накопительный счет – во всех этих случаях лучше сделать досрочное погашение, чтобы все-таки использовать деньги, пусть и не так эффективно.

Из последнего вытекают и три следующих «личностных» случая👇🏻

📍Недоверие к банковской системе

Если мы настолько не доверяем банкам (и ССВ), что не готовы держать там деньги, то лучше не снимать наличку, а сделать досрочное погашение. Ведь в случае чего наши вклады нам могут и "простить", а вот наши долги – вряд ли.

📍Отсутствие дисциплины

Если мы кладем "более эффективные" деньги на накопительный счет, а сами потом то и дело тратим с него на повседневные нужды (и знаем за собой такую слабость), лучше пресечь это на корню и положить деньги на кредитный счет в качестве досрочного погашения. Иначе, опять же, более эффективного использования денег не получится, а мы продолжим оставаться в модели потребления, а не в модели накопления.

📍Отсутствие знаний

Этот пункт может показаться кому-то странным, но в случае, когда нам не хватает знаний или понимания того, как воспользоваться деньгами (например, где и как открывать депозит или НС), можно пойти по более простому пути и погасить кредит или ипотеку. Да, неплохо было бы сначала получить необходимые знания, например, почитать инструкцию по выбору вклада. Но, надо признать, что такой подход работает не всегда и не для всех.

Затем идут более жизненные причины👇🏻

📍Финансовый дискомфорт

Если размер нашего текущего платежа по займу уже является для нас некомфортным, или мы ожидаем заметное ухудшение в личных финансах (например, из-за роста цен при сохранении того же дохода или даже его снижении), то идея досрочного погашения выглядит более привлекательной и рациональной, чем альтернативы.

📍Рост личных финансовых рисков

Сюда относится оценка нашей подверженности личным финансовым рискам. Насколько гарантировано сохранение моего текущего уровня дохода, моего рабочего места, моей компании или отрасли? На каком жизненном этапе я нахожусь: я молод и полон сил, мой будущий доход в течение оставшейся жизни скорее будет расти? Насколько я финансово защищен, есть ли у меня финансовая подушка? Я готов принять личные финансовые риски? Вот лишь пример тех вопросов, отрицательные ответы на которые говорят в пользу досрочного погашения даже сейчас, потому что оно всегда снижает наши личные финансовые риски.

📍Психологический дискомфорт

Цифры могут говорить нам все, что угодно, но наше спокойствие и психологический комфорт часто выходят на первый план. Поэтому кому-то из нас погашение долга может быть гораздо важнее и приятнее, чем «лишние» пара (или десятков) тысяч рублей на счете. Конечно, это не всегда рационально и в таких случаях, скорее, стоит заниматься повышением своей грамотности и осознанности. Но полностью списывать этот фактор со счетов не стоит.

#чтопроисходит #долг

P.S. Берегите себя и своих близких, а также свои финансы 🕊

В каких случаях стоит делать досрочные погашения

Итак, обычно стоит стремиться к досрочному погашению кредита или ипотеки (при их наличии). Но именно сегодня кажется, что не стоит гасить кредит или ипотеку досрочно, потому что взамен можно использовать деньги более эффективно, положив их, например, на вклад или накопительный счет.

Тем не менее, даже при значительной разнице между ставками по "старым" займам и "новым" вложениям, есть несколько причин, почему и когда по-прежнему стоит делать досрочные погашения.

📍Негативный эффект обременения

Если мы планируем продать квартиру, находящуюся в ипотеке, мы можем столкнуться с тем, что продать ее с обременением сложнее, чем без (особенно, если срочно). Иногда даже никак. Кроме наличия обременения, может быть важен его размер – чем ниже, тем проще найти покупателя. В таком случае гасить будет необходимо.

📍Неиспользование денег

Не стоит гасить досрочно, если мы используем деньги более эффективно. Но ситуация меняется, если мы по каким-то причинам их не используем, а просто знаем, что можем использовать. Панически тратим, снимаем наличкой, не открываем вклад, не кладем на накопительный счет – во всех этих случаях лучше сделать досрочное погашение, чтобы все-таки использовать деньги, пусть и не так эффективно.

Из последнего вытекают и три следующих «личностных» случая👇🏻

📍Недоверие к банковской системе

Если мы настолько не доверяем банкам (и ССВ), что не готовы держать там деньги, то лучше не снимать наличку, а сделать досрочное погашение. Ведь в случае чего наши вклады нам могут и "простить", а вот наши долги – вряд ли.

📍Отсутствие дисциплины

Если мы кладем "более эффективные" деньги на накопительный счет, а сами потом то и дело тратим с него на повседневные нужды (и знаем за собой такую слабость), лучше пресечь это на корню и положить деньги на кредитный счет в качестве досрочного погашения. Иначе, опять же, более эффективного использования денег не получится, а мы продолжим оставаться в модели потребления, а не в модели накопления.

📍Отсутствие знаний

Этот пункт может показаться кому-то странным, но в случае, когда нам не хватает знаний или понимания того, как воспользоваться деньгами (например, где и как открывать депозит или НС), можно пойти по более простому пути и погасить кредит или ипотеку. Да, неплохо было бы сначала получить необходимые знания, например, почитать инструкцию по выбору вклада. Но, надо признать, что такой подход работает не всегда и не для всех.

Затем идут более жизненные причины👇🏻

📍Финансовый дискомфорт

Если размер нашего текущего платежа по займу уже является для нас некомфортным, или мы ожидаем заметное ухудшение в личных финансах (например, из-за роста цен при сохранении того же дохода или даже его снижении), то идея досрочного погашения выглядит более привлекательной и рациональной, чем альтернативы.

📍Рост личных финансовых рисков

Сюда относится оценка нашей подверженности личным финансовым рискам. Насколько гарантировано сохранение моего текущего уровня дохода, моего рабочего места, моей компании или отрасли? На каком жизненном этапе я нахожусь: я молод и полон сил, мой будущий доход в течение оставшейся жизни скорее будет расти? Насколько я финансово защищен, есть ли у меня финансовая подушка? Я готов принять личные финансовые риски? Вот лишь пример тех вопросов, отрицательные ответы на которые говорят в пользу досрочного погашения даже сейчас, потому что оно всегда снижает наши личные финансовые риски.

📍Психологический дискомфорт

Цифры могут говорить нам все, что угодно, но наше спокойствие и психологический комфорт часто выходят на первый план. Поэтому кому-то из нас погашение долга может быть гораздо важнее и приятнее, чем «лишние» пара (или десятков) тысяч рублей на счете. Конечно, это не всегда рационально и в таких случаях, скорее, стоит заниматься повышением своей грамотности и осознанности. Но полностью списывать этот фактор со счетов не стоит.

#чтопроисходит #долг

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Что происходит?

Как быть, если нечем платить по долгам

После небольшого и нелирического отступления на инвестиционные рассуждения о блокировке иностранных ценных бумаг, мы возвращаемся к теме о долге. Ранее мы уже обсуждали, стоит ли сейчас вообще (и в каких конкретных случаях) делать досрочные погашения по ипотеке и кредитам.

Однако, вполне возможно, что сегодня перед нами может стоять вопрос совсем не о досрочном погашении долга, а о том, как вообще продолжать его выплачивать 😬

Тем, кто столкнулся с трудностями по обслуживанию долга, доступны несколько возможных вариантов решения этой непростой ситуации. Попробую привести их в порядке наибольшей актуальности (от самого первого и разумного, к самому последнему и неэффективному):

1️⃣ Оптимизация расходов, доходов и активов

2️⃣ Кредитные каникулы

3️⃣ Рефинансирование

4️⃣ Реструктуризация

5️⃣ Внесудебное банкротство

6️⃣ Банкротство по суду

7️⃣ Новые долги на обслуживание старых

Именно эти потенциально-возможные действия мы и будем рассматривать в ближайшее время, продолжая в рамках рубрики «Что происходит?» нашу подтему о долгах.

При этом будем считать, что:

▪️мы уже понимаем всю необходимость и потенциал оптимизации наших расходов и знаем, где искать необходимую и полезную информацию об этом (например, в нашей итоговой публикации по теме Траты)

▪️мы все еще откладываем продолжение нашей большой темы о доходах, которую начинали до Нового Года

👉🏻 И прежде чем двигаться дальше, скажем еще пару слов об оптимизации активов и новых долгах на покрытие старых.

Потому что на отдельные публикации эти вопросы, если честно, не тянут.

📍Если нечем платить по текущим долгам, хотя все расходы уже оптимально урезаны, а действия для роста доходов уже предприняты (например, по получению возврата по налоговым вычетам), то пора посмотреть на всё, чем мы владеем.

Возможно, там найдется то, чем мы уже не пользуемся совсем или по большей части. Или о чём мы уже забыли. Все это можно (и стоит) попробовать продать тем, кому эти активы нужнее и полезнее. В том числе дело может касаться и глобальных (и от того обычно «незаметных») активов: нашей квартиры или машины. Как-то мы уже обсуждали опасности заморозки ликвидности, и не стоит забывать про это.

Иногда технически проще реализовать какие-то материальные ценности, особенно не представляющие для нас большой значимости, чем прибегать к другим способам справиться с долговой нагрузкой. Но, надо признать, это может быть сложно психологически.

📍А вот брать новые долги – куда проще в плане психологии. И куда хуже с точки зрения личных финансов.

Если мы неспособны обслуживать накопившиеся долги сейчас, то с очень высокой вероятностью новые долги загонят нас в долговую яму. Все эти «новые кредиты, чтобы погасить старые» (кроме случаев реструктуризации или рефинансирования, о чем мы еще поговорим позже) в конечном счете только увеличивают сумму долга, с которой мы должны будем рано или поздно расстаться.

Чудес в этом отношении не бывает. По крайней мере долговых.

Так что, если мы не согласны с идеей о продаже каких-то активов – нужно изучать другие опции, чем мы сейчас и займемся. А если никак не можем принять истину о пагубности новых долгов на покрытие старых – только наш личный опыт, к сожалению, станет лучшим учителем.

Но я надеюсь, что до этого дело не дойдет, пока вы с Горшочком👌🏻

#чтопроисходит #долг

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Как быть, если нечем платить по долгам

После небольшого и нелирического отступления на инвестиционные рассуждения о блокировке иностранных ценных бумаг, мы возвращаемся к теме о долге. Ранее мы уже обсуждали, стоит ли сейчас вообще (и в каких конкретных случаях) делать досрочные погашения по ипотеке и кредитам.

Однако, вполне возможно, что сегодня перед нами может стоять вопрос совсем не о досрочном погашении долга, а о том, как вообще продолжать его выплачивать 😬

Тем, кто столкнулся с трудностями по обслуживанию долга, доступны несколько возможных вариантов решения этой непростой ситуации. Попробую привести их в порядке наибольшей актуальности (от самого первого и разумного, к самому последнему и неэффективному):

1️⃣ Оптимизация расходов, доходов и активов

2️⃣ Кредитные каникулы

3️⃣ Рефинансирование

4️⃣ Реструктуризация

5️⃣ Внесудебное банкротство

6️⃣ Банкротство по суду

7️⃣ Новые долги на обслуживание старых

Именно эти потенциально-возможные действия мы и будем рассматривать в ближайшее время, продолжая в рамках рубрики «Что происходит?» нашу подтему о долгах.

При этом будем считать, что:

▪️мы уже понимаем всю необходимость и потенциал оптимизации наших расходов и знаем, где искать необходимую и полезную информацию об этом (например, в нашей итоговой публикации по теме Траты)

▪️мы все еще откладываем продолжение нашей большой темы о доходах, которую начинали до Нового Года

👉🏻 И прежде чем двигаться дальше, скажем еще пару слов об оптимизации активов и новых долгах на покрытие старых.

Потому что на отдельные публикации эти вопросы, если честно, не тянут.

📍Если нечем платить по текущим долгам, хотя все расходы уже оптимально урезаны, а действия для роста доходов уже предприняты (например, по получению возврата по налоговым вычетам), то пора посмотреть на всё, чем мы владеем.

Возможно, там найдется то, чем мы уже не пользуемся совсем или по большей части. Или о чём мы уже забыли. Все это можно (и стоит) попробовать продать тем, кому эти активы нужнее и полезнее. В том числе дело может касаться и глобальных (и от того обычно «незаметных») активов: нашей квартиры или машины. Как-то мы уже обсуждали опасности заморозки ликвидности, и не стоит забывать про это.

Иногда технически проще реализовать какие-то материальные ценности, особенно не представляющие для нас большой значимости, чем прибегать к другим способам справиться с долговой нагрузкой. Но, надо признать, это может быть сложно психологически.

📍А вот брать новые долги – куда проще в плане психологии. И куда хуже с точки зрения личных финансов.

Если мы неспособны обслуживать накопившиеся долги сейчас, то с очень высокой вероятностью новые долги загонят нас в долговую яму. Все эти «новые кредиты, чтобы погасить старые» (кроме случаев реструктуризации или рефинансирования, о чем мы еще поговорим позже) в конечном счете только увеличивают сумму долга, с которой мы должны будем рано или поздно расстаться.

Чудес в этом отношении не бывает. По крайней мере долговых.

Так что, если мы не согласны с идеей о продаже каких-то активов – нужно изучать другие опции, чем мы сейчас и займемся. А если никак не можем принять истину о пагубности новых долгов на покрытие старых – только наш личный опыт, к сожалению, станет лучшим учителем.

Но я надеюсь, что до этого дело не дойдет, пока вы с Горшочком👌🏻

#чтопроисходит #долг

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Что происходит?

Государственные кредитные каникулы

Ну что ж 😐 За окном российского частного инвестора разыгрывается очередная драма, и не одна. Сначала обособление (по факту блокировка) отдельных ицб, еще торговавшихся на СПб Бирже. Затем банкротство FXRB (фонда FinEx на еврооблигации с валютным хеджем), которое задело и другой фонд, FXRU. А дальше, кто знает, может будут схожие новости и по некоторым другим финексовским фондам.

Если вдруг не читали вчерашние новости, то рекомендую начать с этого:

▪️про FXRB

▪️про FXRU

▪️про потенциальные новые «жертвы»

Но нам надо смотреть дальше. Происходящие сегодня события могут значительно повлиять на вероятность реализации нашего риска ликвидности, когда нам может не хватить денег на запланированные (и обязательные) расходы. А это, в свою очередь может привести к потребности все-таки эти деньги найти (взять кредиты) или к необходимости как-то платить по уже полученным ранее кредитам.

Вот поэтому-то мы и начали изучать вопросы о том, как обслуживать долги во время кризисных ситуаций. И теперь продолжаем записью о кредитных каникулах👇🏻

С марта 2022 года был перезапущен механизм кредитных каникул, ранее применявшийся во время пандемии. Россияне могут обратиться в банки и МФО за предоставлением каникул отдельно по ипотеке и отдельно по всем остальным видам кредитов.

Статистика НБКИ говорит о том, что одобренных заявок в рамках ипотечных займов уже больше, чем за 2020 год. На апрель их было уже более 6 тысяч, а желающих, видимо, еще больше. С кредитами ситуация немного иная, там рекорды пандемии пока еще не побиты.

Кредитные каникулы (КК) – это платная возможность на время отложить или уменьшить погашение долга (иногда даже без необходимости получать на это согласие кредитора) и без негативного влияния на кредитную историю заемщика.

На практике, есть 2 вида КК:

▪️государственные (наличие и условия определяются в силу закона), и

▪️корпоративные (которые каждый банк/МФО определяет их самостоятельно).

Дальше мы будем говорить именно о государственных (106-ФЗ), которые возобновились в 2022 году (ипотечные каникулы от 2019 года мы сейчас не рассматриваем, они действуют отдельно).

Условия для получения КК:

📍КК предоставляются лишь 1 раз, на срок до 6 месяцев, при этом если мы уже получали КК в пандемию, сейчас можно сделать это повторно (кроме ипотечных каникул по закону от 2019 года).

📍КК предоставляются только тем заёмщикам, кто сможет подтвердить снижение дохода за месяц, предшествующий подаче заявки на КК, больше, чем на 30% по сравнению со среднемесячным доходом за 2021 год.

📍Кредитный договор должен быть подписан до 01.03.22, а заявка на КК должна быть направлена не позднее 30.09.22.

📍Первоначальная сумма кредитного договора должна вписываться в лимиты:

▫️кредитные карты – 100 т.р.

▫️потребкредиты – 300 т.р. (для ИП – 350 т.р.)

▫️автокредиты – 700 т.р.

▫️ипотека в Мск – 6 млн р.

▫️ипотека в МО/СПб/ДФО – 4 млн р.

▫️остальная ипотека – 3 млн р.

📍Срок кредитного договора, его валюта, ставка, предыдущие рефинансирования и текущие просрочки (если были) не имеют значения.

Кроме этого надо понимать, что:

1️⃣ КК платные: на время отсрочки продолжают начисляться %% (но нет пеней и штрафов). По ипотеке – согласно условиям договора, по кредитам – в размере 2/3 от среднерыночной полной стоимости займа, рассчитываемой ЦБ РФ. Срок займа продлевается на период отсрочки, и выплата %%, начисленных за период КК, происходит в конце прежнего срока займа равными платежами с аналогичной периодичностью. Исключение – кредитные карты, по ним накопленные за КК %% уплачиваются равномерно и ежемесячно в течение 720 к.д. со дня окончания КК.

2️⃣ Последствия все равно будут: после одобрения заявки на КК у заёмщиков заблокируются кредитные карты + останется пометка в кредитной истории (не ухудшение, но пометка), что может повлиять на одобрение кредитов в будущем.

#чтопроисходит #долг

P.S. А вы брали или планируете брать кредитные каникулы?

Государственные кредитные каникулы

Ну что ж 😐 За окном российского частного инвестора разыгрывается очередная драма, и не одна. Сначала обособление (по факту блокировка) отдельных ицб, еще торговавшихся на СПб Бирже. Затем банкротство FXRB (фонда FinEx на еврооблигации с валютным хеджем), которое задело и другой фонд, FXRU. А дальше, кто знает, может будут схожие новости и по некоторым другим финексовским фондам.

Если вдруг не читали вчерашние новости, то рекомендую начать с этого:

▪️про FXRB

▪️про FXRU

▪️про потенциальные новые «жертвы»

Но нам надо смотреть дальше. Происходящие сегодня события могут значительно повлиять на вероятность реализации нашего риска ликвидности, когда нам может не хватить денег на запланированные (и обязательные) расходы. А это, в свою очередь может привести к потребности все-таки эти деньги найти (взять кредиты) или к необходимости как-то платить по уже полученным ранее кредитам.

Вот поэтому-то мы и начали изучать вопросы о том, как обслуживать долги во время кризисных ситуаций. И теперь продолжаем записью о кредитных каникулах👇🏻

С марта 2022 года был перезапущен механизм кредитных каникул, ранее применявшийся во время пандемии. Россияне могут обратиться в банки и МФО за предоставлением каникул отдельно по ипотеке и отдельно по всем остальным видам кредитов.

Статистика НБКИ говорит о том, что одобренных заявок в рамках ипотечных займов уже больше, чем за 2020 год. На апрель их было уже более 6 тысяч, а желающих, видимо, еще больше. С кредитами ситуация немного иная, там рекорды пандемии пока еще не побиты.

Кредитные каникулы (КК) – это платная возможность на время отложить или уменьшить погашение долга (иногда даже без необходимости получать на это согласие кредитора) и без негативного влияния на кредитную историю заемщика.

На практике, есть 2 вида КК:

▪️государственные (наличие и условия определяются в силу закона), и

▪️корпоративные (которые каждый банк/МФО определяет их самостоятельно).

Дальше мы будем говорить именно о государственных (106-ФЗ), которые возобновились в 2022 году (ипотечные каникулы от 2019 года мы сейчас не рассматриваем, они действуют отдельно).

Условия для получения КК:

📍КК предоставляются лишь 1 раз, на срок до 6 месяцев, при этом если мы уже получали КК в пандемию, сейчас можно сделать это повторно (кроме ипотечных каникул по закону от 2019 года).

📍КК предоставляются только тем заёмщикам, кто сможет подтвердить снижение дохода за месяц, предшествующий подаче заявки на КК, больше, чем на 30% по сравнению со среднемесячным доходом за 2021 год.

📍Кредитный договор должен быть подписан до 01.03.22, а заявка на КК должна быть направлена не позднее 30.09.22.

📍Первоначальная сумма кредитного договора должна вписываться в лимиты:

▫️кредитные карты – 100 т.р.

▫️потребкредиты – 300 т.р. (для ИП – 350 т.р.)

▫️автокредиты – 700 т.р.

▫️ипотека в Мск – 6 млн р.

▫️ипотека в МО/СПб/ДФО – 4 млн р.

▫️остальная ипотека – 3 млн р.

📍Срок кредитного договора, его валюта, ставка, предыдущие рефинансирования и текущие просрочки (если были) не имеют значения.

Кроме этого надо понимать, что:

1️⃣ КК платные: на время отсрочки продолжают начисляться %% (но нет пеней и штрафов). По ипотеке – согласно условиям договора, по кредитам – в размере 2/3 от среднерыночной полной стоимости займа, рассчитываемой ЦБ РФ. Срок займа продлевается на период отсрочки, и выплата %%, начисленных за период КК, происходит в конце прежнего срока займа равными платежами с аналогичной периодичностью. Исключение – кредитные карты, по ним накопленные за КК %% уплачиваются равномерно и ежемесячно в течение 720 к.д. со дня окончания КК.

2️⃣ Последствия все равно будут: после одобрения заявки на КК у заёмщиков заблокируются кредитные карты + останется пометка в кредитной истории (не ухудшение, но пометка), что может повлиять на одобрение кредитов в будущем.

#чтопроисходит #долг

P.S. А вы брали или планируете брать кредитные каникулы?