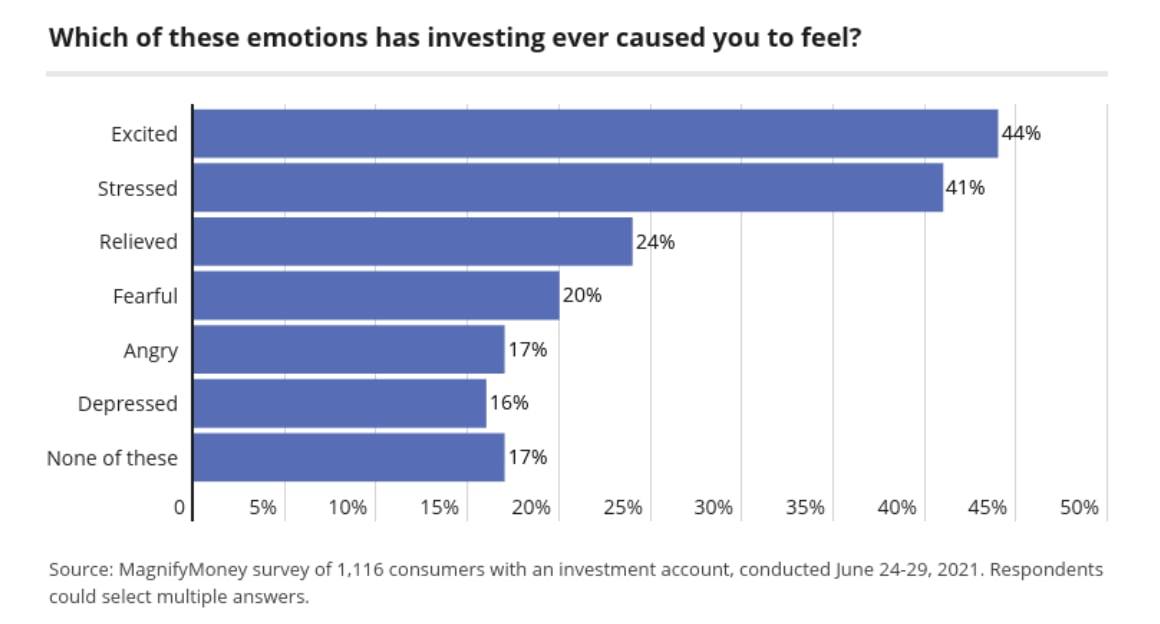

Цифровая пятница: о том, какие эмоции приносят инвестиции

😭 66

процентов американских инвесторов испытывают сожаления по поводу своих импульсивных решений об инвестициях, согласно данным опроса сервиса по управлению финансами MagnifyMoney.

Самая популярная эмоция – это взволнованность, следом за ней – стресс и облегчение. Причем в топ-списке всего две позитивные эмоции, а все остальные имеют негативную окраску.

Интересно, что более эмоциональными в инвестиционном плане оказываются самые молодые (и наименее опытные) представители поколения Z – частные инвесторы в возрасте от 18 до 24 лет.

Несмотря на то, что больше половины опрошенных подтверждают важность беспристрастного отношения к инвестиционным решениям, почти треть участников призналась в совершении сделок по покупке/продаже активов в состоянии алкогольного опьянения 🤪

Гипотеза рациональных ожиданий, говорят экономисты.. Ага, как же!

#цифры

P.S. Давайте бороться с импульсивными решениями хотя бы на бытовом уровне?

😭 66

процентов американских инвесторов испытывают сожаления по поводу своих импульсивных решений об инвестициях, согласно данным опроса сервиса по управлению финансами MagnifyMoney.

Самая популярная эмоция – это взволнованность, следом за ней – стресс и облегчение. Причем в топ-списке всего две позитивные эмоции, а все остальные имеют негативную окраску.

Интересно, что более эмоциональными в инвестиционном плане оказываются самые молодые (и наименее опытные) представители поколения Z – частные инвесторы в возрасте от 18 до 24 лет.

Несмотря на то, что больше половины опрошенных подтверждают важность беспристрастного отношения к инвестиционным решениям, почти треть участников призналась в совершении сделок по покупке/продаже активов в состоянии алкогольного опьянения 🤪

Гипотеза рациональных ожиданий, говорят экономисты.. Ага, как же!

#цифры

P.S. Давайте бороться с импульсивными решениями хотя бы на бытовом уровне?

{kind=link}

По понятиям: придумываем пароли правильно

Хороший пароль важен, нужен. И сложен. Но не только сам по себе, но и для работы с ним. Сегодня – чуть больше о том, как создать пароль так, чтобы запомнить.

1️⃣Случайное создание

Случайные пароли – одни из самых надежных, но вот пользоваться ими не всегда удобно. Это не какое-то слово, взятое «с потолка», а случайный набор символов по определенным критериям: с наличием заглавных букв, цифр, спецсимволов и т.п. Создать случайный пароль проще всего с помощью онлайн-генераторов.

Хранить случайные пароли можно как в менеджере паролей, так и в записанном виде (но очень надежно). А вот запомнить их, особенно в большом количестве, вряд ли будет под силу даже с использованием мнемоники.

2️⃣Формирование по шаблону

Шаблон для паролей – компромисс со своими слабостями. С ним проще работать, но если шаблон будет раскрыт, то будут раскрыты и все подобные пароли. Чаще всего за основу берется какая-то последовательность символов, которая используется постоянно, а к ней добавляется специальный набор, связанный с конкретным ресурсом, для которого и формируется пароль.

Шаблон удобно запоминать. Но за ним требуется глаз да глаз и особая осторожность, потому что он определяет сразу все наши пароли.

3️⃣Придумывание

Простой вариант связан с подбором какого-то слова, словосочетания или символов, которые для нас что-то значат. Наверное, это наиболее популярный способ. Самая распространенная его проблема – низкая энтропия. Люди по всему миру, как оказывается, думают одинаково. Поэтому злоумышленники составляют справочники паролей, чтобы подбирать банальные варианты за очень короткое время. А наличие любой персональной информации о пользователе, чей пароль взламывается, существенно упрощает задачу.

Осложненный вариант придумывания может происходить по какому-то шаблону. Но чаще он основан на мнемонике, которая используется как до создания пароля, так и уже постфактум. А что такое мнемоника?

Мнемоника – набор специальных техник, приемов и способов, которые облегчают нам запоминание чего-либо.

В ее основе лежит принцип замены абстрактных фактов или объектов (например, паролей в виде бессмысленной последовательности символов) на понятия, которые имеют для нас визуальный, аудиальный или кинестетический смысл. Мнемоническое запоминание обычно состоит из 4 этапов: переход к новым образам, связывание первичной информации с новым образом, запоминание последовательности новых образов и закрепление ее в памяти.

Этого можно добиться через создание смысловых фраз из первых символов запоминаемой информации, либо через создание рифм, либо с помощью зрительной памяти или представления объектов в пространстве (те самые «чертоги разума» из Шерлока) и других способов.

Например, многие в школе учили рифмованные стишки для запоминания правил русского языка – это и есть мнемоника. Или известная фраза о цветах радуги 🌈: «Каждый Охотник Желает Знать Где Сидит Фазан» - самый простой вариант мнемоники по первым буквам.

Нечто подобное можно применить и к сложному паролю, если попробовать и постараться. Как до его создания (что проще), так и уже после (что сложнее). Правда, сделать так несколько раз – все еще нетривиальная задача, не так ли? Поэтому к нам на помощь и приходят менеджеры паролей.

#попонятиям #защита

Хороший пароль важен, нужен. И сложен. Но не только сам по себе, но и для работы с ним. Сегодня – чуть больше о том, как создать пароль так, чтобы запомнить.

1️⃣Случайное создание

Случайные пароли – одни из самых надежных, но вот пользоваться ими не всегда удобно. Это не какое-то слово, взятое «с потолка», а случайный набор символов по определенным критериям: с наличием заглавных букв, цифр, спецсимволов и т.п. Создать случайный пароль проще всего с помощью онлайн-генераторов.

Хранить случайные пароли можно как в менеджере паролей, так и в записанном виде (но очень надежно). А вот запомнить их, особенно в большом количестве, вряд ли будет под силу даже с использованием мнемоники.

2️⃣Формирование по шаблону

Шаблон для паролей – компромисс со своими слабостями. С ним проще работать, но если шаблон будет раскрыт, то будут раскрыты и все подобные пароли. Чаще всего за основу берется какая-то последовательность символов, которая используется постоянно, а к ней добавляется специальный набор, связанный с конкретным ресурсом, для которого и формируется пароль.

Шаблон удобно запоминать. Но за ним требуется глаз да глаз и особая осторожность, потому что он определяет сразу все наши пароли.

3️⃣Придумывание

Простой вариант связан с подбором какого-то слова, словосочетания или символов, которые для нас что-то значат. Наверное, это наиболее популярный способ. Самая распространенная его проблема – низкая энтропия. Люди по всему миру, как оказывается, думают одинаково. Поэтому злоумышленники составляют справочники паролей, чтобы подбирать банальные варианты за очень короткое время. А наличие любой персональной информации о пользователе, чей пароль взламывается, существенно упрощает задачу.

Осложненный вариант придумывания может происходить по какому-то шаблону. Но чаще он основан на мнемонике, которая используется как до создания пароля, так и уже постфактум. А что такое мнемоника?

Мнемоника – набор специальных техник, приемов и способов, которые облегчают нам запоминание чего-либо.

В ее основе лежит принцип замены абстрактных фактов или объектов (например, паролей в виде бессмысленной последовательности символов) на понятия, которые имеют для нас визуальный, аудиальный или кинестетический смысл. Мнемоническое запоминание обычно состоит из 4 этапов: переход к новым образам, связывание первичной информации с новым образом, запоминание последовательности новых образов и закрепление ее в памяти.

Этого можно добиться через создание смысловых фраз из первых символов запоминаемой информации, либо через создание рифм, либо с помощью зрительной памяти или представления объектов в пространстве (те самые «чертоги разума» из Шерлока) и других способов.

Например, многие в школе учили рифмованные стишки для запоминания правил русского языка – это и есть мнемоника. Или известная фраза о цветах радуги 🌈: «Каждый Охотник Желает Знать Где Сидит Фазан» - самый простой вариант мнемоники по первым буквам.

Нечто подобное можно применить и к сложному паролю, если попробовать и постараться. Как до его создания (что проще), так и уже после (что сложнее). Правда, сделать так несколько раз – все еще нетривиальная задача, не так ли? Поэтому к нам на помощь и приходят менеджеры паролей.

#попонятиям #защита

О том, как работает мошенничество с кредитами, ч.2

Хотелось бы думать, что количество мошеннических схем по кредитам ограничено хотя бы прошлыми примерами, но как бы не так. Вот вторая порция возможных афер.

📱СМС-код

Получение заветных цифр из смс-сообщения - цель мошенников во многих схемах. В том числе при выдаче кредита, если наши персональные данные уже им известны. Тогда они будут звонить нам и под любым видом и предлогом стараться выманить этот самый смс-код.

Чтобы не таскаться по судам, да и вообще в любом случае, нельзя никому называть смс-код. В любом случае. В любой ситуации.

✅Одобренный кредит

Если нам пришла смс или поступил звонок о том, что нам оформлен/выдан кредит – не стоит паниковать. Вероятно, это злоумышленники, которые работают так. Сообщают в смс или по звонку о фиктивном кредите, который якобы оформляют мошенники, создают панику. Просят личные данные для отмены выдачи кредита. Затем используют их либо для того, чтобы украсть деньги, либо, чтобы оформить настоящий кредит. В последнем случае просят нас снять кредитные деньги, чтобы спасти их от тех самых мошенников и перечислить на безопасный счет. А потом тю-тю.

Всегда обращаемся в наш банк по официальным каналам связи. Никогда не верим на слово «сотрудникам банка, безопасности, мвд, банка россии, бюро кредитных историй» и иже с ними. Если уж дошло до снятия денег, так хоть оставляем их у себя на руках до разрешения обстоятельств, а не переводим куда-то там еще или, уж тем более, не тратим.

🏦Черные банкиры

Сотрудники банка тоже бывают разные. Кто-то из них хочет выполнить план продаж и вместе с кредитом оформит нам кредитную карту, необязательную страховку или еще какую-нибудь дополнительную услугу. В лучшем случае, это будет официально – мы просто переплатим за то, что нам не требуется. В худшем, деньги уйдут в карман предприимчивому служащему.

Стоит сверять сумму из кредитных документов с реально оплаченной. А также выяснять все расходы, их назначение и характер навязываемых услуг, многие из которых не являются обязательными. Отдельно про них мы еще будем говорить в будущем большом топике о кредитах.

🚔Черные кредиты

По закону при выдаче кредита необходима идентификация заемщика. Но на маленькие суммы в МФО или через «своих» людей идентификацию можно упростить. В том числе до такой степени, что кредит будет оформлен на другого человека, чей паспорт был утерян или оказался в руках мошенников, например, в скане. Владельцы таких черных кредитов обычно узнают о своих долгах случайно или слишком поздно, вместе с повесткой в суд.

Не стоит разбрасываться данными паспорта и доверять каждому, кто их просит. А в случае его утраты, надо сразу же обратиться в полицию, чтобы документ аннулировали. Если же мы сделаем это после выдачи кредита, отстаивать позицию придется в суде, исход, которого, увы, окажется под вопросом.

🪄Переписать историю

С кредитами косвенно связана еще одна афера – платные услуги по работе с кредитной историей. Самое банальное – навязывание платного доступа, когда мы можем проверять КИ в каждом бюро дважды в год совершенно бесплатно. Еще интереснее и популярнее услуга по изменению (или удалению) нашей кредитной истории. За нее, естественно, надо будет заплатить, но эффекта не будет, потому что это вне закона.

Единственное, что можно сделать с КИ – оспорить недостоверные сведения, которые там уже есть. Не стоит верить тем, кто готов за плату переписать или изменить нашу историю. Все такие попытки (не только в мире финансов) в итоге имеют лишь негативные последствия.

#защита

P.S. Если у вас был подобный опыт, поделитесь им, пожалуйста, в комментариях к этой записи.

Хотелось бы думать, что количество мошеннических схем по кредитам ограничено хотя бы прошлыми примерами, но как бы не так. Вот вторая порция возможных афер.

📱СМС-код

Получение заветных цифр из смс-сообщения - цель мошенников во многих схемах. В том числе при выдаче кредита, если наши персональные данные уже им известны. Тогда они будут звонить нам и под любым видом и предлогом стараться выманить этот самый смс-код.

Чтобы не таскаться по судам, да и вообще в любом случае, нельзя никому называть смс-код. В любом случае. В любой ситуации.

✅Одобренный кредит

Если нам пришла смс или поступил звонок о том, что нам оформлен/выдан кредит – не стоит паниковать. Вероятно, это злоумышленники, которые работают так. Сообщают в смс или по звонку о фиктивном кредите, который якобы оформляют мошенники, создают панику. Просят личные данные для отмены выдачи кредита. Затем используют их либо для того, чтобы украсть деньги, либо, чтобы оформить настоящий кредит. В последнем случае просят нас снять кредитные деньги, чтобы спасти их от тех самых мошенников и перечислить на безопасный счет. А потом тю-тю.

Всегда обращаемся в наш банк по официальным каналам связи. Никогда не верим на слово «сотрудникам банка, безопасности, мвд, банка россии, бюро кредитных историй» и иже с ними. Если уж дошло до снятия денег, так хоть оставляем их у себя на руках до разрешения обстоятельств, а не переводим куда-то там еще или, уж тем более, не тратим.

🏦Черные банкиры

Сотрудники банка тоже бывают разные. Кто-то из них хочет выполнить план продаж и вместе с кредитом оформит нам кредитную карту, необязательную страховку или еще какую-нибудь дополнительную услугу. В лучшем случае, это будет официально – мы просто переплатим за то, что нам не требуется. В худшем, деньги уйдут в карман предприимчивому служащему.

Стоит сверять сумму из кредитных документов с реально оплаченной. А также выяснять все расходы, их назначение и характер навязываемых услуг, многие из которых не являются обязательными. Отдельно про них мы еще будем говорить в будущем большом топике о кредитах.

🚔Черные кредиты

По закону при выдаче кредита необходима идентификация заемщика. Но на маленькие суммы в МФО или через «своих» людей идентификацию можно упростить. В том числе до такой степени, что кредит будет оформлен на другого человека, чей паспорт был утерян или оказался в руках мошенников, например, в скане. Владельцы таких черных кредитов обычно узнают о своих долгах случайно или слишком поздно, вместе с повесткой в суд.

Не стоит разбрасываться данными паспорта и доверять каждому, кто их просит. А в случае его утраты, надо сразу же обратиться в полицию, чтобы документ аннулировали. Если же мы сделаем это после выдачи кредита, отстаивать позицию придется в суде, исход, которого, увы, окажется под вопросом.

🪄Переписать историю

С кредитами косвенно связана еще одна афера – платные услуги по работе с кредитной историей. Самое банальное – навязывание платного доступа, когда мы можем проверять КИ в каждом бюро дважды в год совершенно бесплатно. Еще интереснее и популярнее услуга по изменению (или удалению) нашей кредитной истории. За нее, естественно, надо будет заплатить, но эффекта не будет, потому что это вне закона.

Единственное, что можно сделать с КИ – оспорить недостоверные сведения, которые там уже есть. Не стоит верить тем, кто готов за плату переписать или изменить нашу историю. Все такие попытки (не только в мире финансов) в итоге имеют лишь негативные последствия.

#защита

P.S. Если у вас был подобный опыт, поделитесь им, пожалуйста, в комментариях к этой записи.

О том, как принимать решения, чтобы потом о них не жалеть

Прошлая книга рассказывала о двух системах внутри нашего мышления. В новой - про то, как избежать типичных ловушек мышления.

Братья Хиз уверены - людям свойственно впадать в крайности. Иногда мы действуем слишком быстро, подбирая только те факты, которые подтверждают нашу позицию. И рискуем обмануться в порыве эмоций. Либо, наоборот, ходим кругами, не в силах решиться на что-то важное.

Как остановить замкнутый круг нерешительности?

Как принимать групповые решения без интриг?

Как, решая, не проглядеть ценные возможности?

В своей книге «Ловушки мышления» Чип и Дэн Хиз показывают – наш мозг весьма несовершенен, ему мешают стереотипы и предубеждения, интуиция и когнитивные искажения. Но не все так плохо, ведь следом авторы предлагают 4 шага, которые позволят не сожалеть о принятых решениях.

А вы читали эту книгу, которая сегодня входит в списки бестселлеров Amazon, The New York Times и The Wall Street Journal?

#материалы #защита

Прошлая книга рассказывала о двух системах внутри нашего мышления. В новой - про то, как избежать типичных ловушек мышления.

Братья Хиз уверены - людям свойственно впадать в крайности. Иногда мы действуем слишком быстро, подбирая только те факты, которые подтверждают нашу позицию. И рискуем обмануться в порыве эмоций. Либо, наоборот, ходим кругами, не в силах решиться на что-то важное.

Как остановить замкнутый круг нерешительности?

Как принимать групповые решения без интриг?

Как, решая, не проглядеть ценные возможности?

В своей книге «Ловушки мышления» Чип и Дэн Хиз показывают – наш мозг весьма несовершенен, ему мешают стереотипы и предубеждения, интуиция и когнитивные искажения. Но не все так плохо, ведь следом авторы предлагают 4 шага, которые позволят не сожалеть о принятых решениях.

А вы читали эту книгу, которая сегодня входит в списки бестселлеров Amazon, The New York Times и The Wall Street Journal?

#материалы #защита

О том, как развести F.I.R.E. и не обжечься

Если вы следите за нашим аудиоподкастом, то знаете, что вчера вышел очередной эпизод второго сезона.

Там мы продолжаем обсуждать финансовые концепции, которые влияют на нашу жизнь и разбираемся в F.I.R.E. вместе с автором популярного телеграм-канала о финансовой независимости, Движение FIRE l Финансовая независимость.

Слушайте в этой серии: Максим Ильин, покупка счастья за деньги, бариста-миллионеры, финансовые правила для ранних пенсионеров, минусы финансовой независимости, а также немного о полезных книгах и ресурсах для F.I.R.E.

🎧Яндекс.Музыка

🎧Apple Podcasts

🎧Google Podcasts

🎧Castbox

#канал #подкаст

P.S. Анкета для участия в записи подкаста – здесь.

Если вы следите за нашим аудиоподкастом, то знаете, что вчера вышел очередной эпизод второго сезона.

Там мы продолжаем обсуждать финансовые концепции, которые влияют на нашу жизнь и разбираемся в F.I.R.E. вместе с автором популярного телеграм-канала о финансовой независимости, Движение FIRE l Финансовая независимость.

Слушайте в этой серии: Максим Ильин, покупка счастья за деньги, бариста-миллионеры, финансовые правила для ранних пенсионеров, минусы финансовой независимости, а также немного о полезных книгах и ресурсах для F.I.R.E.

🎧Яндекс.Музыка

🎧Apple Podcasts

🎧Google Podcasts

🎧Castbox

#канал #подкаст

P.S. Анкета для участия в записи подкаста – здесь.

Цифровая пятница: о том, почему нам нужно знать о защите сбережений

📈 48%

составил квартальный рост жалоб в ЦБ на страховой мисселинг по данным на июнь текущего года. 90% приходится на страховые компании и на кредитные организации (банки), а 77% жалоб связаны со страховым продуктом, в основном с договорами инвестиционного страхования жизни.

Одна из причин этого - повышение финансовой грамотности населения, утверждают в ЦБ. Людям становится проще выявлять ухищрения при продаже страховых услуг.

Тем не менее, банки и страховые продолжают свое "дело", например, продают полисы страхования жизни инвалидам, хотя они не предусматривают выплаты лицам с инвалидностью. В итоге клиент никогда не получит денег, зато всегда оплатит страховую премию. Удобно!

Продолжая изучать тему о защите сбережений, мы с большей вероятностью сумеем постоять за себя в финансовом мире. А продолжая читать Горшочек, мы совсем скоро узнаем, куда и когда обращаться, чтобы реализовать свои права на такую защиту.

#цифры

📈 48%

составил квартальный рост жалоб в ЦБ на страховой мисселинг по данным на июнь текущего года. 90% приходится на страховые компании и на кредитные организации (банки), а 77% жалоб связаны со страховым продуктом, в основном с договорами инвестиционного страхования жизни.

Одна из причин этого - повышение финансовой грамотности населения, утверждают в ЦБ. Людям становится проще выявлять ухищрения при продаже страховых услуг.

Тем не менее, банки и страховые продолжают свое "дело", например, продают полисы страхования жизни инвалидам, хотя они не предусматривают выплаты лицам с инвалидностью. В итоге клиент никогда не получит денег, зато всегда оплатит страховую премию. Удобно!

Продолжая изучать тему о защите сбережений, мы с большей вероятностью сумеем постоять за себя в финансовом мире. А продолжая читать Горшочек, мы совсем скоро узнаем, куда и когда обращаться, чтобы реализовать свои права на такую защиту.

#цифры

{kind=link}

По понятиям: менеджер паролей

Всем известно выражение о том, что нельзя хранить все яйца в одной корзине. Но, как говорит Уоррен Баффетт, это всё-таки можно делать, если беречь саму корзину. Менеджер паролей – это та самая корзина нашей цифровой безопасности.

Менеджер паролей – специальная программа, обеспечивающая нашу работу сразу с несколькими паролями от различных ресурсов.

С помощью такого менеджера можно запоминать логины и пароли практически для всего, избавив себя от необходимости иметь дело с кучей идентификационных данных. Кроме запоминания, менеджеры паролей (МП) могут предлагать и другие полезные функции.

🔐Защита данных

В хорошем МП все наши данные защищены шифрованием и мастер-паролем. Наша задача – установить мастер-пароль с высокой энтропией.

Имеем ввиду, что МП не снимает с нас необходимость использования сложных паролей для каждого сайта, почты, аккаунта и т.п.! И уж тем более, двухфакторной аутентификации. Нам просто не надо их теперь запоминать.

🔐Синхронизация

Если МП облачный, то он обеспечивает синхронизацию наших данных на различных устройствах. Это вдвойне удобнее для тех, кто имеет несколько рабочих мест, компьютеров и точек доступа.

Правда, в этом случае стоит защищать каждую точку доступа и каждый доступ к МП, чтобы злоумышленники, взломав компьютер, не получили доступ сразу ко всей нашей базе.

🔐Автоматическое заполнение

Весьма полезная опция, сокращающая время на ввод данных, предотвращает ошибки ввода и экономит нервы.

Однако, окажет медвежью услугу, если наше «железо» окажется не в тех руках.

🔐Генерация паролей

Многие МП предлагают услугу по созданию сложных паролей, снимая с нас бремя создания высокой энтропии.

Поэтому использование МП удобно не только для прежних, но и для новых логинов. В некоторых МП можно даже проверить свой текущий пароль на стойкость или запретить повторное использование одного и того же пароля.

🔐Помощь с фишингом

Наш глаз может обмануть визуальная схожесть фишингового ресурса с оригинальным, но МП на такое не поведется. И не предложит нам автозаполнение там, где оно будет опасным.

Если используем МП, а он не подставил логин-пароль, стоит задуматься, почему.

Принято делить МП на автономные и облачные.

📍Первые работают как отдельная программа на устройстве и не требуют подключения к сети. Вторые хранят всё в защищенном облаке, поэтому предлагают доступ из любой точки, где есть Интернет. Считается, что автономные более надежны, но менее удобны. Дополнительно к ним, в любом случае, полагается использование антивируса.

Наиболее известные облачные МП – браузерные: те, что уже встроены в Chrome, Mozilla, Safari и т.д. Правда их функционал зачастую ограничен, плюс далеко не у всех из них есть мастер-пароль. Это ставит под угрозу всю нашу цифровую базу.

Тем не менее, многие используют именно их – потому что они бесплатны, всегда под рукой и готовы сохранить или обновить наши пароли для каждого сайта.

📍А вот в IT-сфере отдают предпочтение стороннему ПО, которое, кстати, может использоваться и в виде расширения для браузера. Чаще других упоминаются 1Password, Dashlane и LastPass.

Но они, как правило, платные. Не на 100% - бесплатный доступ есть для одного пользователя и с некоторыми ограничениями.

Современный цифровой и финансовый мир подталкивает нас к тому, чтобы использовать хороший МП. Так что, если и экономить на подписках, то уж не на тех, от которых зависит сохранность наших персональных данных и наших сбережений.

#попонятиям #защита

Всем известно выражение о том, что нельзя хранить все яйца в одной корзине. Но, как говорит Уоррен Баффетт, это всё-таки можно делать, если беречь саму корзину. Менеджер паролей – это та самая корзина нашей цифровой безопасности.

Менеджер паролей – специальная программа, обеспечивающая нашу работу сразу с несколькими паролями от различных ресурсов.

С помощью такого менеджера можно запоминать логины и пароли практически для всего, избавив себя от необходимости иметь дело с кучей идентификационных данных. Кроме запоминания, менеджеры паролей (МП) могут предлагать и другие полезные функции.

🔐Защита данных

В хорошем МП все наши данные защищены шифрованием и мастер-паролем. Наша задача – установить мастер-пароль с высокой энтропией.

Имеем ввиду, что МП не снимает с нас необходимость использования сложных паролей для каждого сайта, почты, аккаунта и т.п.! И уж тем более, двухфакторной аутентификации. Нам просто не надо их теперь запоминать.

🔐Синхронизация

Если МП облачный, то он обеспечивает синхронизацию наших данных на различных устройствах. Это вдвойне удобнее для тех, кто имеет несколько рабочих мест, компьютеров и точек доступа.

Правда, в этом случае стоит защищать каждую точку доступа и каждый доступ к МП, чтобы злоумышленники, взломав компьютер, не получили доступ сразу ко всей нашей базе.

🔐Автоматическое заполнение

Весьма полезная опция, сокращающая время на ввод данных, предотвращает ошибки ввода и экономит нервы.

Однако, окажет медвежью услугу, если наше «железо» окажется не в тех руках.

🔐Генерация паролей

Многие МП предлагают услугу по созданию сложных паролей, снимая с нас бремя создания высокой энтропии.

Поэтому использование МП удобно не только для прежних, но и для новых логинов. В некоторых МП можно даже проверить свой текущий пароль на стойкость или запретить повторное использование одного и того же пароля.

🔐Помощь с фишингом

Наш глаз может обмануть визуальная схожесть фишингового ресурса с оригинальным, но МП на такое не поведется. И не предложит нам автозаполнение там, где оно будет опасным.

Если используем МП, а он не подставил логин-пароль, стоит задуматься, почему.

Принято делить МП на автономные и облачные.

📍Первые работают как отдельная программа на устройстве и не требуют подключения к сети. Вторые хранят всё в защищенном облаке, поэтому предлагают доступ из любой точки, где есть Интернет. Считается, что автономные более надежны, но менее удобны. Дополнительно к ним, в любом случае, полагается использование антивируса.

Наиболее известные облачные МП – браузерные: те, что уже встроены в Chrome, Mozilla, Safari и т.д. Правда их функционал зачастую ограничен, плюс далеко не у всех из них есть мастер-пароль. Это ставит под угрозу всю нашу цифровую базу.

Тем не менее, многие используют именно их – потому что они бесплатны, всегда под рукой и готовы сохранить или обновить наши пароли для каждого сайта.

📍А вот в IT-сфере отдают предпочтение стороннему ПО, которое, кстати, может использоваться и в виде расширения для браузера. Чаще других упоминаются 1Password, Dashlane и LastPass.

Но они, как правило, платные. Не на 100% - бесплатный доступ есть для одного пользователя и с некоторыми ограничениями.

Современный цифровой и финансовый мир подталкивает нас к тому, чтобы использовать хороший МП. Так что, если и экономить на подписках, то уж не на тех, от которых зависит сохранность наших персональных данных и наших сбережений.

#попонятиям #защита

О том, что такое и как работает претекстинг

Вот мы и добрались до самого современного и распространенного вида мошенничества. Ведь за таким непривычным словом «претекстинг» скрывается уже, увы, обыденная ситуация, в которой был, наверное, почти каждый.

Претекстинг – способ мошенничества, основанный на заранее подготовленном тексте, в котором злоумышленник, как правило, представляется другим человеком с целью получения персональных сведений или денег.

Само слово «претекстинг» образовано от английского pretext или prepared text – подготовленный заранее текст. Тот, кто работал в сфере продаж и холодных звонков, знаком с его более законным проявлением – скриптами.

По сути, именно скрипты или сценарии, основанные на наших когнитивных искажениях, социальной инженерии и сильных эмоциях, и применяют современные аферисты.

Кем только они не представляются: сотрудниками банка, службы безопасности, работниками Банка России, МВД, ФСБ, полиции, следственного комитета и т.д. и т.п. Возможные варианты ограничиваются только фантазией социального инженера, который расписывает роли и возможные ситуации.

Большинство атак происходят либо по телефону, либо через смс или мессенджеры. Естественно, они не возможны без слитых данных из банковских баз, подмены номеров, электронной подделки документов и пр.

При этом общий сценарий практически всегда одинаков и состоит из схожих элементов:

💀 «Напугать – спасти» или «соблазнить и обмануть»

Чаще всего мошенники давят на страх, сходу сообщая о проблемах, утечках, кредитах, потерях и т.п. Но бывает и обратная ситуация, когда у жертвы создают впечатление о возможности быстрого заработка, получении приза, выигрыша и т.п.

👮🏻♀️ Авторитетность звонящего

Тот, кто звонит, всегда должен вызывать авторитет по определению: сотрудник техподдержки, служб безопасности и т.д. Это должен быть человек, словам которого захочется верить или в ком нельзя будет усомниться.

🏇🏻 Дефицит времени

На принятие решения, как правило, времени просто нет. Все нужно делать прямо сейчас, быстро, немедленно и т.д. Благодаря этому в нашем мозге не происходит критический анализ ситуации, аналитические способности ослабевают в пользу полуавтоматических реакций. Система 2 выключается, остается только Система 1.

Учитывая то, что уже 90% населения страны сталкивалось с такими претекстинг-звонками, сценарии афер начинают меняться в сторону усложнения. Можно сказать, что перед жертвой разыгрываются целые спектакли, в которых появляются несколько человек; поддельные документы с печатями; подставные номера, которые выглядят как официальные.

Джордж Клуни и его друзья иногда нервно курят в сторонке, не иначе 🙈

Типичные случаи (на самом деле сценариев – море):

📍вы сделали перевод? давайте его отменим

📍вы запросили кредит? давайте его отменим или поймаем мошенников

📍вы задолжали по выплатам и вас вызовут в суд – давайте погасим задолженность

📍вы выиграли приз, давайте проверим ваши данные и оформим заявку

📍вы разместили объявление – скажите данные карты, чтобы я заплатил сразу

Как ни странно, и как ни иронично, спасение заключается всего в 3 простых действиях:

1️⃣ Прекратить общение

2️⃣ Связаться с банком по официальному номеру

3️⃣ Никому и никогда не называть пин-код, CVV/CVC код, смс-код (и вообще любой код)

Но вот вспомнить о них, находясь под когнитивным искажением, не так-то просто, как кажется.

#защита

P.S. Если у вас был подобный опыт, поделитесь им, пожалуйста, в комментариях к этой записи.

Вот мы и добрались до самого современного и распространенного вида мошенничества. Ведь за таким непривычным словом «претекстинг» скрывается уже, увы, обыденная ситуация, в которой был, наверное, почти каждый.

Претекстинг – способ мошенничества, основанный на заранее подготовленном тексте, в котором злоумышленник, как правило, представляется другим человеком с целью получения персональных сведений или денег.

Само слово «претекстинг» образовано от английского pretext или prepared text – подготовленный заранее текст. Тот, кто работал в сфере продаж и холодных звонков, знаком с его более законным проявлением – скриптами.

По сути, именно скрипты или сценарии, основанные на наших когнитивных искажениях, социальной инженерии и сильных эмоциях, и применяют современные аферисты.

Кем только они не представляются: сотрудниками банка, службы безопасности, работниками Банка России, МВД, ФСБ, полиции, следственного комитета и т.д. и т.п. Возможные варианты ограничиваются только фантазией социального инженера, который расписывает роли и возможные ситуации.

Большинство атак происходят либо по телефону, либо через смс или мессенджеры. Естественно, они не возможны без слитых данных из банковских баз, подмены номеров, электронной подделки документов и пр.

При этом общий сценарий практически всегда одинаков и состоит из схожих элементов:

💀 «Напугать – спасти» или «соблазнить и обмануть»

Чаще всего мошенники давят на страх, сходу сообщая о проблемах, утечках, кредитах, потерях и т.п. Но бывает и обратная ситуация, когда у жертвы создают впечатление о возможности быстрого заработка, получении приза, выигрыша и т.п.

👮🏻♀️ Авторитетность звонящего

Тот, кто звонит, всегда должен вызывать авторитет по определению: сотрудник техподдержки, служб безопасности и т.д. Это должен быть человек, словам которого захочется верить или в ком нельзя будет усомниться.

🏇🏻 Дефицит времени

На принятие решения, как правило, времени просто нет. Все нужно делать прямо сейчас, быстро, немедленно и т.д. Благодаря этому в нашем мозге не происходит критический анализ ситуации, аналитические способности ослабевают в пользу полуавтоматических реакций. Система 2 выключается, остается только Система 1.

Учитывая то, что уже 90% населения страны сталкивалось с такими претекстинг-звонками, сценарии афер начинают меняться в сторону усложнения. Можно сказать, что перед жертвой разыгрываются целые спектакли, в которых появляются несколько человек; поддельные документы с печатями; подставные номера, которые выглядят как официальные.

Джордж Клуни и его друзья иногда нервно курят в сторонке, не иначе 🙈

Типичные случаи (на самом деле сценариев – море):

📍вы сделали перевод? давайте его отменим

📍вы запросили кредит? давайте его отменим или поймаем мошенников

📍вы задолжали по выплатам и вас вызовут в суд – давайте погасим задолженность

📍вы выиграли приз, давайте проверим ваши данные и оформим заявку

📍вы разместили объявление – скажите данные карты, чтобы я заплатил сразу

Как ни странно, и как ни иронично, спасение заключается всего в 3 простых действиях:

1️⃣ Прекратить общение

2️⃣ Связаться с банком по официальному номеру

3️⃣ Никому и никогда не называть пин-код, CVV/CVC код, смс-код (и вообще любой код)

Но вот вспомнить о них, находясь под когнитивным искажением, не так-то просто, как кажется.

#защита

P.S. Если у вас был подобный опыт, поделитесь им, пожалуйста, в комментариях к этой записи.

#среда

Сервис DLBI проводит регулярный мониторинг используемых паролей по всему миру. С 2017 года они исследовали более 33,3 млрд пар логин+пароль, в т.ч. используя массовые утечки. Как думаете, какой пароль, САМЫЙ популярный в мире?

Сервис DLBI проводит регулярный мониторинг используемых паролей по всему миру. С 2017 года они исследовали более 33,3 млрд пар логин+пароль, в т.ч. используя массовые утечки. Как думаете, какой пароль, САМЫЙ популярный в мире?

Anonymous Quiz

39%

123456

35%

qwerty

17%

password

8%

1q2w3e

О том, как завести полезные привычки

Сегодня вечером, в 19:30 МСК на нашем канале пройдет очередной голосовой чат.

Будем говорить о том, как же превратить правило 10% в привычку. Да и вообще о том, откуда берутся эти самые привычки и как можно завести парочку новых и полезных.

Причем любые, не обязательно из мира финансов.

📍Какие финансовые привычки нам нужны?

📍Почему их у нас все еще нет?

📍Что такое дизайн поведения?

📍Как формируется привычка?

📍Какие награды нужны нашему мозгу?

📍Как изменить текущие привычки в лучшую сторону?

📍Что такое адаптивные стратегии и как они помогают нам в личных финансах?

И, как всегда, отвечу на ваши вопросы.

🤗Подключайтесь, буду ждать!

#канал

Сегодня вечером, в 19:30 МСК на нашем канале пройдет очередной голосовой чат.

Будем говорить о том, как же превратить правило 10% в привычку. Да и вообще о том, откуда берутся эти самые привычки и как можно завести парочку новых и полезных.

Причем любые, не обязательно из мира финансов.

📍Какие финансовые привычки нам нужны?

📍Почему их у нас все еще нет?

📍Что такое дизайн поведения?

📍Как формируется привычка?

📍Какие награды нужны нашему мозгу?

📍Как изменить текущие привычки в лучшую сторону?

📍Что такое адаптивные стратегии и как они помогают нам в личных финансах?

И, как всегда, отвечу на ваши вопросы.

🤗Подключайтесь, буду ждать!

#канал

{kind=link}

Цифровая пятница: о том, где искать второй том мертвых душ

👻 7,62

миллионов брокерских счетов и более пустуют, утверждает Сергей Швецов, зампред Банка России. Более 60% брокерских счетов, открытых в стране, имеют нулевой баланс. На еще около 19% находятся остатки в пределах 10 тысяч рублей.

Доля активных счетов при этом составляет порядка 1,6 млн штук, что регулятор оценивает на уровне «неплохо». Также в ЦБ РФ уверены в том, что мертвые счета будут постепенно наполняться деньгами, по мере роста благосостояния наших сограждан.

Среди причин такого количества мертвых душ – простота доступа на фондовый рынок и пресловутые банковские продажи. Хорошо, что теперь мы знаем чуть больше о том, как нас могут обманывать наиболее активные банковские продажники.

А ваш брокерский счет или ИИС активен?

#цифры

👻 7,62

миллионов брокерских счетов и более пустуют, утверждает Сергей Швецов, зампред Банка России. Более 60% брокерских счетов, открытых в стране, имеют нулевой баланс. На еще около 19% находятся остатки в пределах 10 тысяч рублей.

Доля активных счетов при этом составляет порядка 1,6 млн штук, что регулятор оценивает на уровне «неплохо». Также в ЦБ РФ уверены в том, что мертвые счета будут постепенно наполняться деньгами, по мере роста благосостояния наших сограждан.

Среди причин такого количества мертвых душ – простота доступа на фондовый рынок и пресловутые банковские продажи. Хорошо, что теперь мы знаем чуть больше о том, как нас могут обманывать наиболее активные банковские продажники.

А ваш брокерский счет или ИИС активен?

#цифры

По понятиям: финансовые услуги и ЗПП

Мы уже несколько раз говорили, что защита может понадобиться нам не только от таинственных злоумышленников, но и от сотрудников финансовых организаций, например, банков. Да и защищаться не всегда приходится именно от мошенничества, чаще приходится отстаивать свои права.

Основным законом в нашей стране, который призван защищать права потребителей, является Закон «О защите прав потребителей». Причем многие думают, что он не касается нас, как потребителей финансовых услуг. Но это не так. Точнее не совсем так.

Да, в первую очередь Закон о ЗПП распространяется на различные рынки товаров, работ и услуг, где мы выступаем в качестве их потребителей. Например, покупаем продукты или одежду в магазине. Заказываем ремонт в мастерской или в квартире. И так далее.

Но кроме этого он распространяется и на некоторые финансовые рынки. А на некоторые – нет. Зависит это от того, как на таких рынках сформулировано слово «потребитель» и какие услуги потребляются.

К сожалению, сам Закон не содержит указаний на то, какие финансовые услуги под него подпадают. Вместо него это делает сложившаяся судебная практика, в результате чего можно попробовать дать определение финансовой услуги с точки зрения Закона о ЗПП.

Финансовая услуга – услуга, оказываемая физическому лицу и связанная с предоставлением, привлечением или размещением денежных средств и их эквивалентов, которые выступают в качестве самостоятельных объектов гражданских прав.

В последних словах этого сухого определения речь идет про кредиты, займы, депозиты, открытие и ведение счетов, обслуживание карт и т.п. Список не полный и не закрытый, туда, например, войдут и услуги по страхованию, участию в долевом строительстве или по платежным расчетам.

📍Но, во-первых, все услуги мы должны получать для личных нужд, а не для ведения предпринимательской деятельности. А во-вторых, некоторые финансовые рынки под Закон о ЗПП не попадают.

Например, рынок ценных бумаг, их покупка-продажа через брокера, доверительное управление, операции на срочном рынке и с производными финансовыми инструментами – всё это не рассматривается в качестве потребительских правоотношений.

📍Есть и в-третьих: в самом Законе отмечено, что отдельные правоотношения в первую очередь (и напрямую) регулируются специальными законами. и только во вторую и в оставшейся части самим Законом о ЗПП,

Получение кредитов - законом «О потребительском кредите (займе)». Страхование – законом «Об организации страхового дела в Российской Федерации». Долевое участие в стройке – законом «Об участии в долевом строительстве..». Ну вы поняли.

Что в итоге?

При получении финансовых услуг мы должны рассчитывать на защиту своих прав. Точнее ее стоит ожидать и не стоит о ней забывать. А вот, что мы точно должны – так это эти права знать.

Часть из них прописана в специальных законах, часть – в общем законе о защите прав потребителей, который действует и для многих базовых финансовых услуг. И нам стоит знать об этом хотя бы в общих чертах.

Естественно, что законы работают каждый раз по-разному. И что в них так или иначе будут пробелы. И даже то, что нам, вероятно, не удастся разобраться в них со всеми деталями. Но есть и хорошие новости.

Со второй половины 2019 года по многим вопросам нам больше не надо сразу нанимать адвоката, чтобы разобраться в деле и пойти в суд. Часть вопросов теперь можно решить по-другому, немного проще и иногда гораздо быстрее. С помощью человека, точнее целого института (не путать с учебным заведением), с которым мы и познакомимся через неделю.

А если у вас есть идеи, кто это - пишите в комментариях 👇🏻

#попонятиям #защита

Мы уже несколько раз говорили, что защита может понадобиться нам не только от таинственных злоумышленников, но и от сотрудников финансовых организаций, например, банков. Да и защищаться не всегда приходится именно от мошенничества, чаще приходится отстаивать свои права.

Основным законом в нашей стране, который призван защищать права потребителей, является Закон «О защите прав потребителей». Причем многие думают, что он не касается нас, как потребителей финансовых услуг. Но это не так. Точнее не совсем так.

Да, в первую очередь Закон о ЗПП распространяется на различные рынки товаров, работ и услуг, где мы выступаем в качестве их потребителей. Например, покупаем продукты или одежду в магазине. Заказываем ремонт в мастерской или в квартире. И так далее.

Но кроме этого он распространяется и на некоторые финансовые рынки. А на некоторые – нет. Зависит это от того, как на таких рынках сформулировано слово «потребитель» и какие услуги потребляются.

К сожалению, сам Закон не содержит указаний на то, какие финансовые услуги под него подпадают. Вместо него это делает сложившаяся судебная практика, в результате чего можно попробовать дать определение финансовой услуги с точки зрения Закона о ЗПП.

Финансовая услуга – услуга, оказываемая физическому лицу и связанная с предоставлением, привлечением или размещением денежных средств и их эквивалентов, которые выступают в качестве самостоятельных объектов гражданских прав.

В последних словах этого сухого определения речь идет про кредиты, займы, депозиты, открытие и ведение счетов, обслуживание карт и т.п. Список не полный и не закрытый, туда, например, войдут и услуги по страхованию, участию в долевом строительстве или по платежным расчетам.

📍Но, во-первых, все услуги мы должны получать для личных нужд, а не для ведения предпринимательской деятельности. А во-вторых, некоторые финансовые рынки под Закон о ЗПП не попадают.

Например, рынок ценных бумаг, их покупка-продажа через брокера, доверительное управление, операции на срочном рынке и с производными финансовыми инструментами – всё это не рассматривается в качестве потребительских правоотношений.

📍Есть и в-третьих: в самом Законе отмечено, что отдельные правоотношения в первую очередь (и напрямую) регулируются специальными законами. и только во вторую и в оставшейся части самим Законом о ЗПП,

Получение кредитов - законом «О потребительском кредите (займе)». Страхование – законом «Об организации страхового дела в Российской Федерации». Долевое участие в стройке – законом «Об участии в долевом строительстве..». Ну вы поняли.

Что в итоге?

При получении финансовых услуг мы должны рассчитывать на защиту своих прав. Точнее ее стоит ожидать и не стоит о ней забывать. А вот, что мы точно должны – так это эти права знать.

Часть из них прописана в специальных законах, часть – в общем законе о защите прав потребителей, который действует и для многих базовых финансовых услуг. И нам стоит знать об этом хотя бы в общих чертах.

Естественно, что законы работают каждый раз по-разному. И что в них так или иначе будут пробелы. И даже то, что нам, вероятно, не удастся разобраться в них со всеми деталями. Но есть и хорошие новости.

Со второй половины 2019 года по многим вопросам нам больше не надо сразу нанимать адвоката, чтобы разобраться в деле и пойти в суд. Часть вопросов теперь можно решить по-другому, немного проще и иногда гораздо быстрее. С помощью человека, точнее целого института (не путать с учебным заведением), с которым мы и познакомимся через неделю.

А если у вас есть идеи, кто это - пишите в комментариях 👇🏻

#попонятиям #защита

О том, что такое эффект от масштаба аферы

В некоторых мошеннических схемах (и в большинстве самых известных из последних) масштаб имеет решающее значение.

💬 Чем масштабнее разводка — тем она древнее и ее проще провернуть. По двум причинам: людям кажется, что разводка не может быть такой древней и масштабной. Не могло ведь так много людей повестись на нее. И наконец, когда жертва начинает сомневаться, что соперник ей равен, на самом деле она начинает сомневаться в своих собственных интеллектуальных способностях, но никто в этом не признается. Даже самому себе.

Вспомните теперь Финико, Antares и иже с ними.

💬 Все очень просто. Ты делаешь основную работу, а я тебе лишь помогаю. Я должен скармливать тебе маленькие кусочки, заставляя поверить, что ты сам их выиграл. Потому что ты умён, а я, стало быть, глуп. В каждой игре всегда есть тот, кто ведёт партию, и тот, кого разводят. Чем больше жертве кажется, что она ведёт игру, тем меньше она её в действительности контролирует. Так жертва затягивает на своей шее петлю, а я, как ведущий игру, ей помогаю.

И вспомните всех тех, кто по-прежнему верит и ждет. И даже продолжает закидывать туда средства или на счет любой другой конторы, которая тоже вот-вот исчезнет.

💬 Чем искушеннее игра, тем искушеннее соперник. Если соперник поистине хорош, то он загонит жертву в ситуацию, которой сможет управлять. И чем ближе она к реальности, тем ей легче управлять. Найди слабое место жертвы и дай ей немного того, чего ей так хочется. Отвлекай жертву, пока она корчится в объятиях собственной жадности.

Все, что написано курсивом – не мои слова, а цитаты из фильма «Револьвер» Гая Ричи (2005).

Если еще не смотрели, то советую занять вечер, стоит того. И с точки зрения зрелищности, и с точки зрения смысла. Особенно смысла.

#материалы #защита

В некоторых мошеннических схемах (и в большинстве самых известных из последних) масштаб имеет решающее значение.

💬 Чем масштабнее разводка — тем она древнее и ее проще провернуть. По двум причинам: людям кажется, что разводка не может быть такой древней и масштабной. Не могло ведь так много людей повестись на нее. И наконец, когда жертва начинает сомневаться, что соперник ей равен, на самом деле она начинает сомневаться в своих собственных интеллектуальных способностях, но никто в этом не признается. Даже самому себе.

Вспомните теперь Финико, Antares и иже с ними.

💬 Все очень просто. Ты делаешь основную работу, а я тебе лишь помогаю. Я должен скармливать тебе маленькие кусочки, заставляя поверить, что ты сам их выиграл. Потому что ты умён, а я, стало быть, глуп. В каждой игре всегда есть тот, кто ведёт партию, и тот, кого разводят. Чем больше жертве кажется, что она ведёт игру, тем меньше она её в действительности контролирует. Так жертва затягивает на своей шее петлю, а я, как ведущий игру, ей помогаю.

И вспомните всех тех, кто по-прежнему верит и ждет. И даже продолжает закидывать туда средства или на счет любой другой конторы, которая тоже вот-вот исчезнет.

💬 Чем искушеннее игра, тем искушеннее соперник. Если соперник поистине хорош, то он загонит жертву в ситуацию, которой сможет управлять. И чем ближе она к реальности, тем ей легче управлять. Найди слабое место жертвы и дай ей немного того, чего ей так хочется. Отвлекай жертву, пока она корчится в объятиях собственной жадности.

Все, что написано курсивом – не мои слова, а цитаты из фильма «Револьвер» Гая Ричи (2005).

Если еще не смотрели, то советую занять вечер, стоит того. И с точки зрения зрелищности, и с точки зрения смысла. Особенно смысла.

#материалы #защита

YouTube

Правила игры. Отрывок из фильма Револьвер

Отрывок из фильма Револьвер. 2005 г. Режиссер: Гай Ричи. Сценарий: Гай Ричи, Люк Бессон.

Audio

О том, как заводить полезные привычки

На той неделе мы обсуждали привычки, причем не только финансовые. Высылаю аудиозапись голосового чата и тайм-коды его основных итогов:

📍О проекте «Горшочек, вари!», 1:00

📍Вопрос к слушателям, 2:57

📍Какие финансовые привычки нам нужны, 3:42

📍Почему их у нас все еще нет, 09:13

📍Что такое дизайн поведения, 13:33

📍На чем основаны многие наши действия, 17:07

📍Как формируется привычка, 18:06

📍Какие награды нужны нашему мозгу, 22:38

📍Финансовые примеры, 25:57

📍Как изменить текущие привычки в лучшую сторону, 27:16

📍Что такое адаптивные стратегии и как они помогают нам в личных финансах, 32:34

📍Что делать дальше, чтобы что-то сделать, 35:14

📍О тестах, 39:40

📍Мой ответ на вопрос к слушателям, 43:50

Ссылки на тесты:

https://www.hoganassessments.com/

https://www.16personalities.com/ru

https://psytests.org/leonhard/sm88.html

Вперед, к новым и полезным привычкам 🚀

#канал #материалы

На той неделе мы обсуждали привычки, причем не только финансовые. Высылаю аудиозапись голосового чата и тайм-коды его основных итогов:

📍О проекте «Горшочек, вари!», 1:00

📍Вопрос к слушателям, 2:57

📍Какие финансовые привычки нам нужны, 3:42

📍Почему их у нас все еще нет, 09:13

📍Что такое дизайн поведения, 13:33

📍На чем основаны многие наши действия, 17:07

📍Как формируется привычка, 18:06

📍Какие награды нужны нашему мозгу, 22:38

📍Финансовые примеры, 25:57

📍Как изменить текущие привычки в лучшую сторону, 27:16

📍Что такое адаптивные стратегии и как они помогают нам в личных финансах, 32:34

📍Что делать дальше, чтобы что-то сделать, 35:14

📍О тестах, 39:40

📍Мой ответ на вопрос к слушателям, 43:50

Ссылки на тесты:

https://www.hoganassessments.com/

https://www.16personalities.com/ru

https://psytests.org/leonhard/sm88.html

Вперед, к новым и полезным привычкам 🚀

#канал #материалы

О том, где нам точно нужен PIN

Каждый день мы носим в руках то, что во многом определяет всю нашу жизнь. Общение, развлечения, питание, передвижение, банкинг, потребление, времяпрепровождение. И еще много чего.

Да, речь о смартфоне, с которым многие не расстаются даже в самых неожиданных местах. И, надеюсь, у каждого из нас на входе в это заветное устройство есть пароль, touch или face ID или какой-то еще способ защиты. Но сегодня не о нем.

Кстати, владельцы смартфонов определенных марок уверены в том, что их устройства нельзя взломать (нет, это не совсем так). Поэтому их можно даже потерять или где-то оставить (нет, нельзя). Дескать, в случае чего найду или сотру все данные через специальное приложение (нет, не на 100%). А облачный доступ к файлам позволит сохранить наиболее важное, если он, конечно же, был настроен (а был ли?).

В телефоне есть кое-что другое, что частенько остается безо всякой защиты. И что позволит злоумышленникам получить доступ ко многим нашим личным местам гораздо быстрее и проще, чем взлом телефона. Ага, я говорю про сим-карту.

Есть ли у вас пин-код на сим-карте?

Если нет, то стоит установить его сразу после прочтения этой записи. Если да, стоит обдумать, насколько высока его энтропия. И вот почему.

Если телефон был утерян, то вытащить из него сим-карту и вставить в другое устройство – плевое дело. Если пин-кода не будет, или он будет стандартным (0000, 1111, 1234), то дальше начнется самое интересное. Ведь во многих сервисах и приложениях можно выбрать «Не помню пароль» и восстановить его с помощью.. смс на номер телефона.

📍Онлайн-банки

Тот же Сбер с управлением счетом через смс на номер 900. Или новые кредиты + перевод на чужой счет. И просто переводы. Возможно, что-то будет приостановлено, если по счету есть лимиты, или если заметит настоящая служба безопасности. Возможно, нет.

📍Брокер

Та же самая история, что и с банками, если получится восстановить доступ к аккаунту с помощью симки.

📍Соцсети и мессенджеры

Если нет двухфакторной верификации, работающей по типу Telegram, то и к ним доступ будет открыт через сим. А внутри многие хранят не только приватную переписку, но и личные данные, скриншоты, пароли и т.п.

📍Прочие приложения

Уверен, что прошлых пунктов и так будет достаточно. Но на этом можно не останавливаться и вспомнить, куда еще можно попасть, имея смс с кодом. А если телефон был не утерян, а украден, то злоумышленник наверняка будет подготовлен к тому, чтобы добиться своей цели.

Если помните, я как-то писал про то, что к нашей симке могут выпустить дубликат без нашего ведома. Правда, в этом случае времени на все про все будет меньше. А вот если телефон был утерян, то – гораздо больше.

Ну а тем, кто уже установил пин-код для сим-карты, стоит познакомиться с наглядной инструкцией на тему того, как действовать дальше, чтобы защитить телефон, мессенджеры и наши аккаунты в соцсетях.

А у вас есть пин-код от сим-карты?

#защита

Каждый день мы носим в руках то, что во многом определяет всю нашу жизнь. Общение, развлечения, питание, передвижение, банкинг, потребление, времяпрепровождение. И еще много чего.

Да, речь о смартфоне, с которым многие не расстаются даже в самых неожиданных местах. И, надеюсь, у каждого из нас на входе в это заветное устройство есть пароль, touch или face ID или какой-то еще способ защиты. Но сегодня не о нем.

Кстати, владельцы смартфонов определенных марок уверены в том, что их устройства нельзя взломать (нет, это не совсем так). Поэтому их можно даже потерять или где-то оставить (нет, нельзя). Дескать, в случае чего найду или сотру все данные через специальное приложение (нет, не на 100%). А облачный доступ к файлам позволит сохранить наиболее важное, если он, конечно же, был настроен (а был ли?).

В телефоне есть кое-что другое, что частенько остается безо всякой защиты. И что позволит злоумышленникам получить доступ ко многим нашим личным местам гораздо быстрее и проще, чем взлом телефона. Ага, я говорю про сим-карту.

Есть ли у вас пин-код на сим-карте?

Если нет, то стоит установить его сразу после прочтения этой записи. Если да, стоит обдумать, насколько высока его энтропия. И вот почему.

Если телефон был утерян, то вытащить из него сим-карту и вставить в другое устройство – плевое дело. Если пин-кода не будет, или он будет стандартным (0000, 1111, 1234), то дальше начнется самое интересное. Ведь во многих сервисах и приложениях можно выбрать «Не помню пароль» и восстановить его с помощью.. смс на номер телефона.

📍Онлайн-банки

Тот же Сбер с управлением счетом через смс на номер 900. Или новые кредиты + перевод на чужой счет. И просто переводы. Возможно, что-то будет приостановлено, если по счету есть лимиты, или если заметит настоящая служба безопасности. Возможно, нет.

📍Брокер

Та же самая история, что и с банками, если получится восстановить доступ к аккаунту с помощью симки.

📍Соцсети и мессенджеры

Если нет двухфакторной верификации, работающей по типу Telegram, то и к ним доступ будет открыт через сим. А внутри многие хранят не только приватную переписку, но и личные данные, скриншоты, пароли и т.п.

📍Прочие приложения

Уверен, что прошлых пунктов и так будет достаточно. Но на этом можно не останавливаться и вспомнить, куда еще можно попасть, имея смс с кодом. А если телефон был не утерян, а украден, то злоумышленник наверняка будет подготовлен к тому, чтобы добиться своей цели.

Если помните, я как-то писал про то, что к нашей симке могут выпустить дубликат без нашего ведома. Правда, в этом случае времени на все про все будет меньше. А вот если телефон был утерян, то – гораздо больше.

Ну а тем, кто уже установил пин-код для сим-карты, стоит познакомиться с наглядной инструкцией на тему того, как действовать дальше, чтобы защитить телефон, мессенджеры и наши аккаунты в соцсетях.

А у вас есть пин-код от сим-карты?

#защита

Цифровая пятница: о том, с кого все начинается

🤌🏻 7 из 11

мест доступно для участия в бета-тестировании моего первого практического курса по основам личных финансов. И в конце этой записи одно из них может стать вашим.

Как вы, возможно, помните, наш проект родился в 2020 году из программы Наставничества РНК МНС. В текущем, 2021 году, эта же программа дала импульс для создания первого практического курса, в который я собрал самое-самое важное и еще немного сверху.

Сейчас доступна только бета-версия курса, поэтому и мест так мало. Старт курса в следующий четверг, 16.09.21

📍В качестве бонуса курс начнется с моей авторской диагностики интегрального уровня базовой финансовой грамотности, которая охватывает 11 основных аспектов.

Ее результаты наглядно подсветят наши проблемные зоны и станут основой для личных рекомендаций.

📍Затем мы воспользуемся корпоративной техникой проведения спринтов и пройдем по тем основам, из которых рождается фундамент будущего благополучия. Они расписаны на картинке ниже.

По ходу курса, который займет 2 месяца, мы будем смотреть и слушать, читать и считать, общаться в группе и тет-а-тет.

📍В конце каждого спринта нас будет ждать определенный минимально жизнеспособный продукт (minimum viable product, MVP).

Каждый MVP будет нести для нас ценность сам по себе, и она будет расти с каждым новым спринтом, пока не превратится в итоговый продукт курса.

💰Таким продуктом для нас станет личный план расходов и доходов, включающий в себя регулярные сбережения и сбор финансовой подушки. Плюс инструкция по управлению деньгами и их потоками. А дополнит все это мое личное участие.

Поэтому курс идеально подходит тем, кто:

▪️не доволен текущим состоянием своих личных финансов

▪️все еще не знает точно, куда уходят деньги

▪️никак не начнет собирать финансовую подушку

▪️пускает свои финансы на самотек и не видит в них никакой системы

Если вы узнали себя и хотите стать частью истории проекта «Горшочек, вари!» с пользой для собственного финансового благополучия – записывайтесь через бота @wbr_feedback_bot. Кто успел, того и тапки!

Одно важное условие: чтобы повысить вашу мотивацию и мою ответственность на 2 месяца проведения курса, участие в бета-тестировании данного курса символично-платное - 499 рублей. В дальнейшем, после завершения бета-теста стоимость курса, естественно, окажется выше.

#цифры #канал #обучение

P.S. Если есть вопросы по курсу, пишите, все расскажу. А покажу – только великолепной семёрке 😎

P.P.S. Места на бета-тест закончились. Скоро курс будет доступен всем желающим.

🤌🏻 7 из 11

мест доступно для участия в бета-тестировании моего первого практического курса по основам личных финансов. И в конце этой записи одно из них может стать вашим.

Как вы, возможно, помните, наш проект родился в 2020 году из программы Наставничества РНК МНС. В текущем, 2021 году, эта же программа дала импульс для создания первого практического курса, в который я собрал самое-самое важное и еще немного сверху.

Сейчас доступна только бета-версия курса, поэтому и мест так мало. Старт курса в следующий четверг, 16.09.21

📍В качестве бонуса курс начнется с моей авторской диагностики интегрального уровня базовой финансовой грамотности, которая охватывает 11 основных аспектов.

Ее результаты наглядно подсветят наши проблемные зоны и станут основой для личных рекомендаций.

📍Затем мы воспользуемся корпоративной техникой проведения спринтов и пройдем по тем основам, из которых рождается фундамент будущего благополучия. Они расписаны на картинке ниже.

По ходу курса, который займет 2 месяца, мы будем смотреть и слушать, читать и считать, общаться в группе и тет-а-тет.

📍В конце каждого спринта нас будет ждать определенный минимально жизнеспособный продукт (minimum viable product, MVP).

Каждый MVP будет нести для нас ценность сам по себе, и она будет расти с каждым новым спринтом, пока не превратится в итоговый продукт курса.

💰Таким продуктом для нас станет личный план расходов и доходов, включающий в себя регулярные сбережения и сбор финансовой подушки. Плюс инструкция по управлению деньгами и их потоками. А дополнит все это мое личное участие.

Поэтому курс идеально подходит тем, кто:

▪️не доволен текущим состоянием своих личных финансов

▪️все еще не знает точно, куда уходят деньги

▪️никак не начнет собирать финансовую подушку

▪️пускает свои финансы на самотек и не видит в них никакой системы

Если вы узнали себя и хотите стать частью истории проекта «Горшочек, вари!» с пользой для собственного финансового благополучия – записывайтесь через бота @wbr_feedback_bot. Кто успел, того и тапки!

Одно важное условие: чтобы повысить вашу мотивацию и мою ответственность на 2 месяца проведения курса, участие в бета-тестировании данного курса символично-платное - 499 рублей. В дальнейшем, после завершения бета-теста стоимость курса, естественно, окажется выше.

#цифры #канал #обучение

P.S. Если есть вопросы по курсу, пишите, все расскажу. А покажу – только великолепной семёрке 😎

P.P.S. Места на бета-тест закончились. Скоро курс будет доступен всем желающим.

{kind=link}