Audio

О том, что все идет по плану

Во вложении вы найдете аудиозапись нашей с @Finsay беседы о финансовом плане (ФинП):

📍 что такое и зачем он нужен, 3:40

📍 что входит, как выглядит, 8:00

📍 о толерантности к риску, 10:27

📍 инфляция и реальная доходность, 17:13

📍 инвестиции и сбережения, 20:23

📍 какие цели включаются и не включаются, 24:21

📍 один план на все цели или несколько отдельных на каждую, 31:50

📍 роль нормы сбережений, 34:10

📍 check на доходность, 38:31

📍 как составить, v1, 42:01

📍 откуда может появиться кредит, 46:38

📍 как составить, v2, 47:50

📍 примеры ошибок, 52:22, 58:44

📍 как часто стоит пересматривать, 56:42

📍 ФинП в обмен на благотворительность, 1:03:10

📍 ответы на вопросы, обратная связь, 1:07:31

Помните, что все выполнимо, когда у нас есть план и мы его придерживаемся 😎

#канал #материалы

Во вложении вы найдете аудиозапись нашей с @Finsay беседы о финансовом плане (ФинП):

📍 что такое и зачем он нужен, 3:40

📍 что входит, как выглядит, 8:00

📍 о толерантности к риску, 10:27

📍 инфляция и реальная доходность, 17:13

📍 инвестиции и сбережения, 20:23

📍 какие цели включаются и не включаются, 24:21

📍 один план на все цели или несколько отдельных на каждую, 31:50

📍 роль нормы сбережений, 34:10

📍 check на доходность, 38:31

📍 как составить, v1, 42:01

📍 откуда может появиться кредит, 46:38

📍 как составить, v2, 47:50

📍 примеры ошибок, 52:22, 58:44

📍 как часто стоит пересматривать, 56:42

📍 ФинП в обмен на благотворительность, 1:03:10

📍 ответы на вопросы, обратная связь, 1:07:31

Помните, что все выполнимо, когда у нас есть план и мы его придерживаемся 😎

#канал #материалы

Цифровая пятница: о том, что мемы – это сила

🚀 28

млрд долларов составил объем покупок акций и ETF в июне со стороны американских частных инвесторов, а это наибольший месячный показатель с 2014 года, как пишет РБК со ссылкой на западных коллег.

Основной вывод заключается в том, что растет влияние розничных инвесторов на фондовый рынок. Истории с акциями GameStop, а теперь и с Robinhood Markets – лишнее тому доказательство.

Доля "частников" в общем объеме торгов выросла больше, чем вдвое за последние 10 лет, с 11 до 24%. При этом усиливаются расхождения в оценке рынка (и в профессионализме) между участниками. Если 70% свежеиспеченных розничных инвесторов уверены в росте рынка в течение следующих трех месяцев, то среди профессионалов таких всего 40%.

Внимание, вопрос: фондовый рынок все еще работает так, как этого можно ожидать, опираясь на его историю, или он становится настолько же иррациональным, насколько таковой является новая волна мемных частных инвесторов? 🤔

Uncertainty to the moon!

#цифры

🚀 28

млрд долларов составил объем покупок акций и ETF в июне со стороны американских частных инвесторов, а это наибольший месячный показатель с 2014 года, как пишет РБК со ссылкой на западных коллег.

Основной вывод заключается в том, что растет влияние розничных инвесторов на фондовый рынок. Истории с акциями GameStop, а теперь и с Robinhood Markets – лишнее тому доказательство.

Доля "частников" в общем объеме торгов выросла больше, чем вдвое за последние 10 лет, с 11 до 24%. При этом усиливаются расхождения в оценке рынка (и в профессионализме) между участниками. Если 70% свежеиспеченных розничных инвесторов уверены в росте рынка в течение следующих трех месяцев, то среди профессионалов таких всего 40%.

Внимание, вопрос: фондовый рынок все еще работает так, как этого можно ожидать, опираясь на его историю, или он становится настолько же иррациональным, насколько таковой является новая волна мемных частных инвесторов? 🤔

Uncertainty to the moon!

#цифры

По понятиям: стойкость и энтропия паролей

Невозможно представить себе нашу жизнь без пароля. Точнее паролей. Точнее +100500 паролей. От телефона, карточки, почты, личных и рабочих аккаунтов, и т.д. Что такое пароль – известно всем, даже детям. Но не все знают, как с ним стоит, а как - не стоит работать, даже если у нас настроена двухфакторная верификация.

Взлом компьютера с помощью подбора пароля остается самым популярным способом, если верить данным за 2020-2021 гг. Этот метод с долей в 46% среди всех атак даже популярнее фишинга и технических уязвимостей.

Все пароли можно разделить на слабые и сильные. Их отличие – в стойкости. Это мера для оценки времени, которое потребуется злоумышленнику на его угадывание или подбор. Она зависит от нескольких факторов:

📍Длина

Раньше безопасным считался пароль из 6 знаков, затем из 8. Сегодня безопасными считаются 15 символов. Даже простые, но длинные пароли лучше сложных, но коротких.

📍Запутанность

В пароле должны встречаться заглавные и строчные буквы, цифры и спецсимволы. Использование русских слов в английской раскладке (или наоборот) – не выход. Эти варианты входят в справочники паролей, которые используются при простом подборе. Кроме того, их трудно воспроизводить на телефоне или планшете.

📍Непредсказуемость

Самые слабые пароли – словарные слова, имена собственные и легкие комбинации. Например, 123457, dragon, letmein или qwerty. Они-то и составляют основу справочников паролей. Самые сильные – случайный набор символов.

В итоге, хорошим паролем может стать что-то вроде 1c#rThtS или nBuN~%Hcs18XP3x. Но это будет только один пароль. А нам нужно несколько, много, очень много паролей.

И вот тут начинается самое интересное. Например, проблемы и ошибки.

- Как это придумать?! Буду указывать имя своего питомца и дату рождения бабушки.

▫️Для создания качественного пароля можно использовать онлайн-генератор.

▫️Можно взять любимую фразу, название фильма и превратить в хороший пароль, заменив некоторые буквы на символы, добавить цифры и переставить местами части слов.

▫️Можно придумать типовую комбинацию из базовых символов и дополнительного слова, которое будет зависеть от конкретного сервиса или сайта.

- Как это запомнить?! Буду использовать везде один и тот же пароль.

На каждый ресурс нужен уникальный пароль. Если нас взломают хоть где-то, то сразу же проверят и все другие ресурсы. Один и тот же пин-код для всех банковских карт, как шведский стол для мошенников. Чтобы запоминать легче – используем мнемонику (о ней – позже). В любом случае, максимально защищаем самое важное: почту и финансовые приложения.

- Как это использовать?! Запишу все пароли в укромном месте, чтобы не забыть.

Файлик с паролями или листочек с пинами – голубая мечта афериста. Взамен можно использовать менеджер паролей. Лучше не онлайн, а автономный (с резервной копией). Сам мастер-пароль должен быть стойким на все 100%.

- Фух, справился! Поделюсь учеткой с членами семьи.

Лучше всего каждому заводить свою учетную запись. Иначе пароли или способ их формирования могут быть скомпрометированы. Ведь мы не знаем, как и где их используют другие, даже если у нас кровное родство.

В общем, всегда стоит помнить об энтропии пароля – именно через нее в битах оценивают его сложность.

Например, 10-битная энтропия означает, что для подбора пароля понадобится 2 в 10 степени вариантов (или половина по закону больших чисел), один из которых сработает. И чем тщательнее мы применяем озвученные выше рекомендации, тем выше становится энтропия и сложнее доступ к нашим данным.

#попонятиям #защита

Невозможно представить себе нашу жизнь без пароля. Точнее паролей. Точнее +100500 паролей. От телефона, карточки, почты, личных и рабочих аккаунтов, и т.д. Что такое пароль – известно всем, даже детям. Но не все знают, как с ним стоит, а как - не стоит работать, даже если у нас настроена двухфакторная верификация.

Взлом компьютера с помощью подбора пароля остается самым популярным способом, если верить данным за 2020-2021 гг. Этот метод с долей в 46% среди всех атак даже популярнее фишинга и технических уязвимостей.

Все пароли можно разделить на слабые и сильные. Их отличие – в стойкости. Это мера для оценки времени, которое потребуется злоумышленнику на его угадывание или подбор. Она зависит от нескольких факторов:

📍Длина

Раньше безопасным считался пароль из 6 знаков, затем из 8. Сегодня безопасными считаются 15 символов. Даже простые, но длинные пароли лучше сложных, но коротких.

📍Запутанность

В пароле должны встречаться заглавные и строчные буквы, цифры и спецсимволы. Использование русских слов в английской раскладке (или наоборот) – не выход. Эти варианты входят в справочники паролей, которые используются при простом подборе. Кроме того, их трудно воспроизводить на телефоне или планшете.

📍Непредсказуемость

Самые слабые пароли – словарные слова, имена собственные и легкие комбинации. Например, 123457, dragon, letmein или qwerty. Они-то и составляют основу справочников паролей. Самые сильные – случайный набор символов.

В итоге, хорошим паролем может стать что-то вроде 1c#rThtS или nBuN~%Hcs18XP3x. Но это будет только один пароль. А нам нужно несколько, много, очень много паролей.

И вот тут начинается самое интересное. Например, проблемы и ошибки.

- Как это придумать?! Буду указывать имя своего питомца и дату рождения бабушки.

▫️Для создания качественного пароля можно использовать онлайн-генератор.

▫️Можно взять любимую фразу, название фильма и превратить в хороший пароль, заменив некоторые буквы на символы, добавить цифры и переставить местами части слов.

▫️Можно придумать типовую комбинацию из базовых символов и дополнительного слова, которое будет зависеть от конкретного сервиса или сайта.

- Как это запомнить?! Буду использовать везде один и тот же пароль.

На каждый ресурс нужен уникальный пароль. Если нас взломают хоть где-то, то сразу же проверят и все другие ресурсы. Один и тот же пин-код для всех банковских карт, как шведский стол для мошенников. Чтобы запоминать легче – используем мнемонику (о ней – позже). В любом случае, максимально защищаем самое важное: почту и финансовые приложения.

- Как это использовать?! Запишу все пароли в укромном месте, чтобы не забыть.

Файлик с паролями или листочек с пинами – голубая мечта афериста. Взамен можно использовать менеджер паролей. Лучше не онлайн, а автономный (с резервной копией). Сам мастер-пароль должен быть стойким на все 100%.

- Фух, справился! Поделюсь учеткой с членами семьи.

Лучше всего каждому заводить свою учетную запись. Иначе пароли или способ их формирования могут быть скомпрометированы. Ведь мы не знаем, как и где их используют другие, даже если у нас кровное родство.

В общем, всегда стоит помнить об энтропии пароля – именно через нее в битах оценивают его сложность.

Например, 10-битная энтропия означает, что для подбора пароля понадобится 2 в 10 степени вариантов (или половина по закону больших чисел), один из которых сработает. И чем тщательнее мы применяем озвученные выше рекомендации, тем выше становится энтропия и сложнее доступ к нашим данным.

#попонятиям #защита

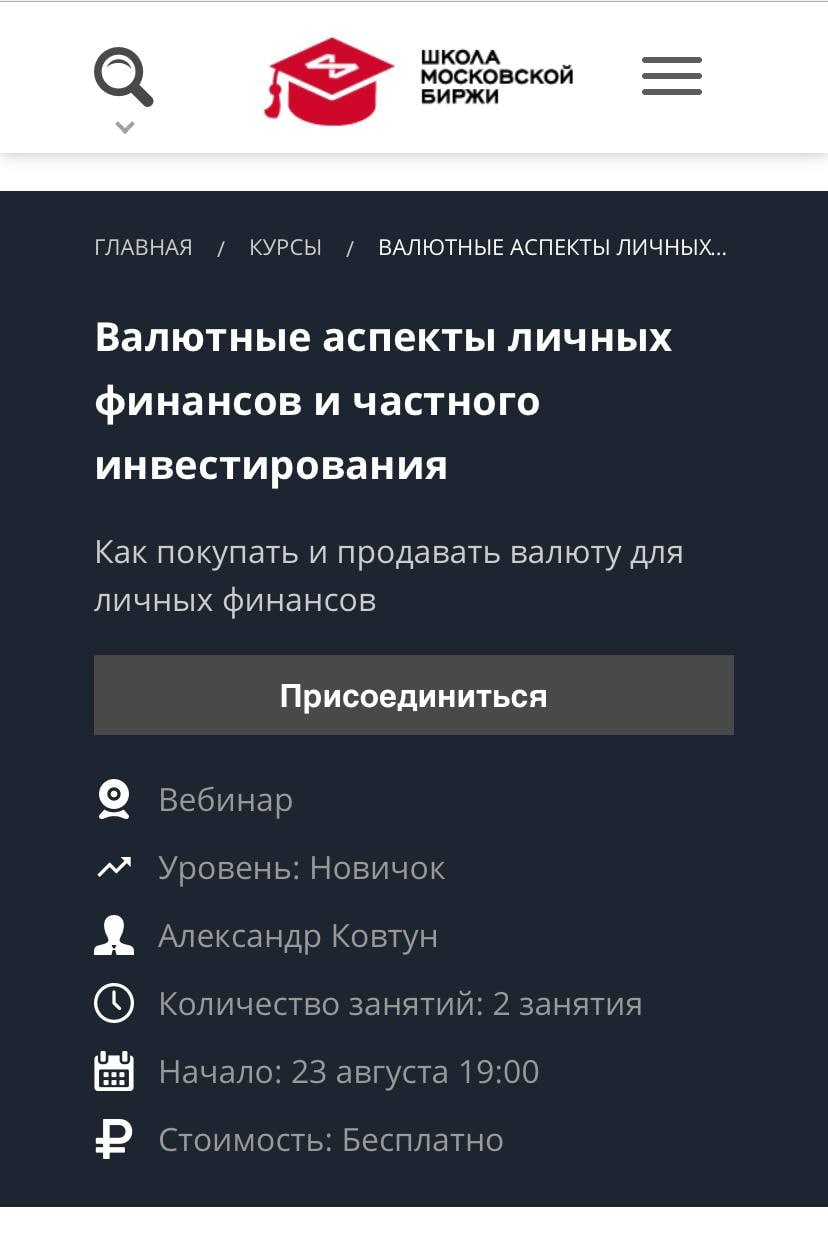

О том, как узнать, что делать с валютой

До того, как приступить к текущей теме про защиту наших сбережений от мошенников, мы обсуждали сами сбережения. А внутри них - отдельно затронули валютный вопрос. Для тех, кто пропустил, а также для всех, кто все еще сомневается, что, когда и как делать с валютой, у меня есть хорошая новость.

С 19 до 21 по московскому времени 23 и 24 августа, в понедельник и вторник на следующей неделе, в Школе Московской Биржи пройдет мой авторский (и бесплатный) мастер-класс, посвященный валютным аспектам в личных финансах и частном инвестировании.

На нем вы научитесь:

📍Как определять свою стратегию работы с валютой

📍Как выбирать брокера для целей конверсионных операций

📍Как, когда и где покупать/продавать валюту

📍Читать валютные пары, котировки и биржевой стакан

📍Понимать свои валютные риски

📍Корректно инвестировать в валютные ETF

📍Оценивать налоги, возникающие при осуществлении конверсионных операций

Мастер-класс направлен на новичков и свежих инвесторов, а особенно подойдет тем, кто все еще покупает доллары в банке или в обменнике, интересуется или уже осуществляет сбережения и инвестиции в валюте.

И да, на нем я не буду давать инвестиционные рекомендации, продавать вам успешный успех или рекламировать еще какой-то более профессиональный, но платный курс. Зато расскажу все, что нам всем стоит знать уже сегодня. И поделюсь кратким и красочным гайдом о том, как лучше всего расплачиваться за рубежом.

📆 23 и 24 августа в 19:00 МСК, участие бесплатное, регистрация по ссылке на сайте Школы: http://school.moex.com/courses/11996?utm_term=currency

Буду ждать! 🤗

#валюта #материалы #обучение

До того, как приступить к текущей теме про защиту наших сбережений от мошенников, мы обсуждали сами сбережения. А внутри них - отдельно затронули валютный вопрос. Для тех, кто пропустил, а также для всех, кто все еще сомневается, что, когда и как делать с валютой, у меня есть хорошая новость.

С 19 до 21 по московскому времени 23 и 24 августа, в понедельник и вторник на следующей неделе, в Школе Московской Биржи пройдет мой авторский (и бесплатный) мастер-класс, посвященный валютным аспектам в личных финансах и частном инвестировании.

На нем вы научитесь:

📍Как определять свою стратегию работы с валютой

📍Как выбирать брокера для целей конверсионных операций

📍Как, когда и где покупать/продавать валюту

📍Читать валютные пары, котировки и биржевой стакан

📍Понимать свои валютные риски

📍Корректно инвестировать в валютные ETF

📍Оценивать налоги, возникающие при осуществлении конверсионных операций

Мастер-класс направлен на новичков и свежих инвесторов, а особенно подойдет тем, кто все еще покупает доллары в банке или в обменнике, интересуется или уже осуществляет сбережения и инвестиции в валюте.

И да, на нем я не буду давать инвестиционные рекомендации, продавать вам успешный успех или рекламировать еще какой-то более профессиональный, но платный курс. Зато расскажу все, что нам всем стоит знать уже сегодня. И поделюсь кратким и красочным гайдом о том, как лучше всего расплачиваться за рубежом.

📆 23 и 24 августа в 19:00 МСК, участие бесплатное, регистрация по ссылке на сайте Школы: http://school.moex.com/courses/11996?utm_term=currency

Буду ждать! 🤗

#валюта #материалы #обучение

{kind=link}

О том, как работает мошенничество с кредитами, ч.1

Продолжаем наш топик о защите накопленных сбережений разбором мошеннических схем, связанных с кредитами. Мы уже не раз останавливались на том, что обычно кредиты стоит избегать по финансовым соображениям. Сегодня к этим аргументам добавятся новые.

🧟♂️Третьи лица

Очевидно, но тем не менее – не стоит оформлять кредит на себя, если деньги по займу предназначены кому-то другому. То же самое касается и поручительств – став поручителем, мы принимаем ответственность за возврат займа наравне с заемщиком.

Поэтому если кто-то (особенно малознакомый) предлагает нам поучаствовать в такой схеме – отказываемся. Даже если этот кто-то обещает сам погасить кредит; выплатить нам стоимость техники, на которую кредит берется; дать нам вознаграждение за неудобства или иную выгоду.

👤Черный брокер

Остро нуждающиеся в деньгах могут иметь плохую кредитную историю или финансовые условия, которые не позволяют взять кредит в банке напрямую. Этим пользуются частные брокеры, которые обещают помочь с оформлением займа практически при любых условиях. Но не все из них работают честно. Если попадется черный брокер, то в лучшем случае мы потеряем деньги на оплате его услуг, страховки или на других сборах, после чего он исчезнет. В худшем, в кредите все-таки откажут, а вот собранные данные помогут такому брокеру получить деньги, но в другом месте. Естественно, не для нас, но от нашего имени.

Официальные способы кредитования должны иметь приоритет. Использование сторонних услуг – это всегда дополнительный риск с высокой вероятностью его реализации. Аналогично черным брокерам могут работать и другие аналогичные сервисы, например, дающие платный доступ к кредитной истории, рейтингу и пр.

☠️Черные кредиторы

Есть такие организации и частные лица, которые с радостью выдают деньги любому. Но после нескольких платежей по долгу такой черный кредитор исчезает, а выплаты до него не доходят. Спустя время должник получает уведомление о долги с огромными процентами за просрочку или сразу повестку в суд.

Вот здесь однозначно стоит идти в суд, потому что мошенники используют лишь страх и психологическое давление. Если мы делали погашения, но они не доходили по кредитора по его вине, суд должен быть на нашей стороне. А еще стоит проверять организацию в реестре ЦБ РФ.

🤑Чужие деньги

Бывает, что нам на счет приходят деньги «из ниоткуда», может даже не быть отправителя. И это может оказаться какая-нибудь нечестная микрофинансовая организация, выдавшая нам таким образом свой займ. По которому она затем будет требовать от нас погашения долга под очень высокий процент.

В случае неопознанных денег их нельзя тратить ни в коем случае. Сразу стоит обратиться в свой банк за уточнением отправителя и за возвратом платежа в его адрес. Желательно сделать это в письменном виде, на всякий случай. Если это окажется МФО, будет повод обратиться в полицию.

👮🏿♂️Лжеколлекторы

Этот вид мошенничества «актуален» для тех, кто уже имеет долги перед банками. Доступ к такой информации может быть получен путем социальной инженерии, от нас самих с полей Интернета или с сайта судебных приставов. А дальше дело техники – позвонить, запугать, получить деньги.

Погашение долга нужно осуществлять только по тем реквизитам и в адрес тех лиц, которые относятся к нашему долгу: банку-кредитору или организации, которой наш долг был официально продан согласно полученному нами уведомлению.

#защита

P.S. Свою кредитную историю можно проверить бесплатно 2 раза в год, с помощью Госуслуг и сайтов соответствующих бюро кредитных историй.

Продолжаем наш топик о защите накопленных сбережений разбором мошеннических схем, связанных с кредитами. Мы уже не раз останавливались на том, что обычно кредиты стоит избегать по финансовым соображениям. Сегодня к этим аргументам добавятся новые.

🧟♂️Третьи лица

Очевидно, но тем не менее – не стоит оформлять кредит на себя, если деньги по займу предназначены кому-то другому. То же самое касается и поручительств – став поручителем, мы принимаем ответственность за возврат займа наравне с заемщиком.

Поэтому если кто-то (особенно малознакомый) предлагает нам поучаствовать в такой схеме – отказываемся. Даже если этот кто-то обещает сам погасить кредит; выплатить нам стоимость техники, на которую кредит берется; дать нам вознаграждение за неудобства или иную выгоду.

👤Черный брокер

Остро нуждающиеся в деньгах могут иметь плохую кредитную историю или финансовые условия, которые не позволяют взять кредит в банке напрямую. Этим пользуются частные брокеры, которые обещают помочь с оформлением займа практически при любых условиях. Но не все из них работают честно. Если попадется черный брокер, то в лучшем случае мы потеряем деньги на оплате его услуг, страховки или на других сборах, после чего он исчезнет. В худшем, в кредите все-таки откажут, а вот собранные данные помогут такому брокеру получить деньги, но в другом месте. Естественно, не для нас, но от нашего имени.

Официальные способы кредитования должны иметь приоритет. Использование сторонних услуг – это всегда дополнительный риск с высокой вероятностью его реализации. Аналогично черным брокерам могут работать и другие аналогичные сервисы, например, дающие платный доступ к кредитной истории, рейтингу и пр.

☠️Черные кредиторы

Есть такие организации и частные лица, которые с радостью выдают деньги любому. Но после нескольких платежей по долгу такой черный кредитор исчезает, а выплаты до него не доходят. Спустя время должник получает уведомление о долги с огромными процентами за просрочку или сразу повестку в суд.

Вот здесь однозначно стоит идти в суд, потому что мошенники используют лишь страх и психологическое давление. Если мы делали погашения, но они не доходили по кредитора по его вине, суд должен быть на нашей стороне. А еще стоит проверять организацию в реестре ЦБ РФ.

🤑Чужие деньги

Бывает, что нам на счет приходят деньги «из ниоткуда», может даже не быть отправителя. И это может оказаться какая-нибудь нечестная микрофинансовая организация, выдавшая нам таким образом свой займ. По которому она затем будет требовать от нас погашения долга под очень высокий процент.

В случае неопознанных денег их нельзя тратить ни в коем случае. Сразу стоит обратиться в свой банк за уточнением отправителя и за возвратом платежа в его адрес. Желательно сделать это в письменном виде, на всякий случай. Если это окажется МФО, будет повод обратиться в полицию.

👮🏿♂️Лжеколлекторы

Этот вид мошенничества «актуален» для тех, кто уже имеет долги перед банками. Доступ к такой информации может быть получен путем социальной инженерии, от нас самих с полей Интернета или с сайта судебных приставов. А дальше дело техники – позвонить, запугать, получить деньги.

Погашение долга нужно осуществлять только по тем реквизитам и в адрес тех лиц, которые относятся к нашему долгу: банку-кредитору или организации, которой наш долг был официально продан согласно полученному нами уведомлению.

#защита

P.S. Свою кредитную историю можно проверить бесплатно 2 раза в год, с помощью Госуслуг и сайтов соответствующих бюро кредитных историй.

О том, как деньги делают деньги

Возможно, вы слышали про Сашу Волкову и ее путь инвестора. Если нет, попробуйте послушать – ведь это подкаст Московской биржи под названием «Деньги делают деньги», на который уже подписано больше 17 тысяч человек.

Когда-то, еще до того, как начать свой подкаст, я слушал истории Саши и то, как они сделаны. И в чём-то вдохновлялся, уже задумываясь о своих выпусках.

Прошло время, и я сам оказался в одной из серий – в качестве гостя и эксперта по вопросу выбора облигаций. Вместе с самой Сашей и Валерой Скотниковым, экспертом Московской биржи, мы обсудили в новом выпуске ДДД то, какие облигации - безопасные, как их выбирать и что значат те характеристики, что можно увидеть в брокерском приложении.

Стать слушателем нашей беседы можно здесь:

📍Яндекс.Подкасты

📍Apple Podcasts

📍Google Подкасты

📍Castbox

📍Simplecast

Спасибо, что варитесь в Горшочке 🍯!

#канал #материалы

Возможно, вы слышали про Сашу Волкову и ее путь инвестора. Если нет, попробуйте послушать – ведь это подкаст Московской биржи под названием «Деньги делают деньги», на который уже подписано больше 17 тысяч человек.

Когда-то, еще до того, как начать свой подкаст, я слушал истории Саши и то, как они сделаны. И в чём-то вдохновлялся, уже задумываясь о своих выпусках.

Прошло время, и я сам оказался в одной из серий – в качестве гостя и эксперта по вопросу выбора облигаций. Вместе с самой Сашей и Валерой Скотниковым, экспертом Московской биржи, мы обсудили в новом выпуске ДДД то, какие облигации - безопасные, как их выбирать и что значат те характеристики, что можно увидеть в брокерском приложении.

Стать слушателем нашей беседы можно здесь:

📍Яндекс.Подкасты

📍Apple Podcasts

📍Google Подкасты

📍Castbox

📍Simplecast

Спасибо, что варитесь в Горшочке 🍯!

#канал #материалы

Telegram

MOEX - Московская биржа

Наш подкаст «Деньги делают деньги» стал № 1 в категориях «Бизнес» и «Инвестиции» в рейтинге Apple Podcasts 💪🏻

Сегодня ведущий подкаста, эксперт Мосбиржи Валера Скотников, приоткрыл дверь в закулисье и рассказал, как создаются выпуски 😎

Вы тоже можете стать…

Сегодня ведущий подкаста, эксперт Мосбиржи Валера Скотников, приоткрыл дверь в закулисье и рассказал, как создаются выпуски 😎

Вы тоже можете стать…

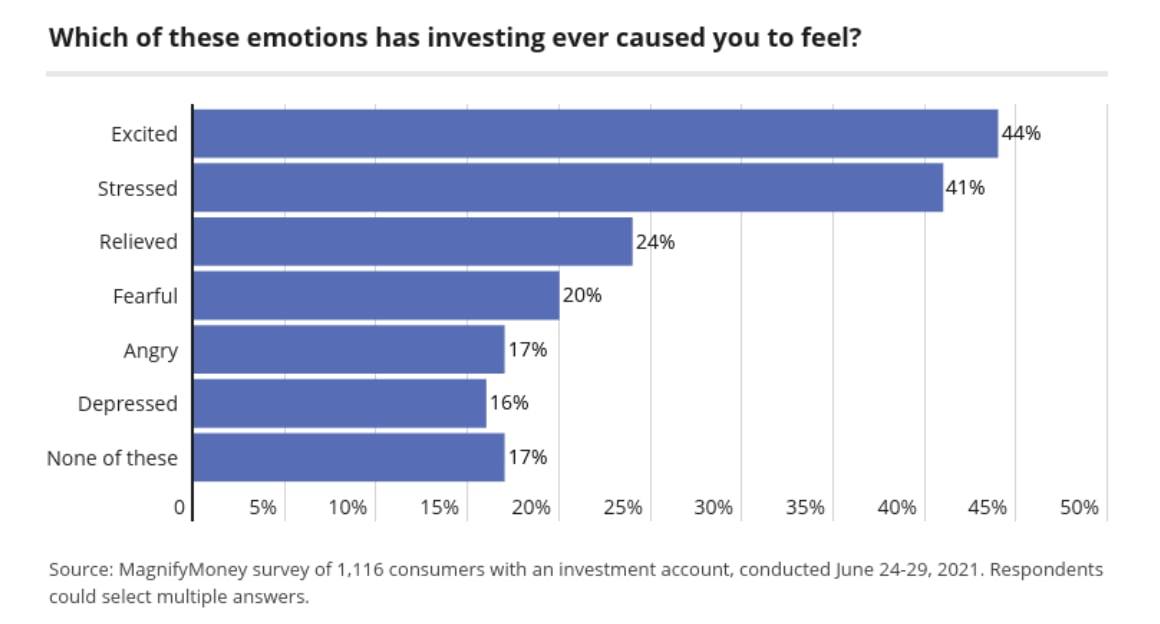

Цифровая пятница: о том, какие эмоции приносят инвестиции

😭 66

процентов американских инвесторов испытывают сожаления по поводу своих импульсивных решений об инвестициях, согласно данным опроса сервиса по управлению финансами MagnifyMoney.

Самая популярная эмоция – это взволнованность, следом за ней – стресс и облегчение. Причем в топ-списке всего две позитивные эмоции, а все остальные имеют негативную окраску.

Интересно, что более эмоциональными в инвестиционном плане оказываются самые молодые (и наименее опытные) представители поколения Z – частные инвесторы в возрасте от 18 до 24 лет.

Несмотря на то, что больше половины опрошенных подтверждают важность беспристрастного отношения к инвестиционным решениям, почти треть участников призналась в совершении сделок по покупке/продаже активов в состоянии алкогольного опьянения 🤪

Гипотеза рациональных ожиданий, говорят экономисты.. Ага, как же!

#цифры

P.S. Давайте бороться с импульсивными решениями хотя бы на бытовом уровне?

😭 66

процентов американских инвесторов испытывают сожаления по поводу своих импульсивных решений об инвестициях, согласно данным опроса сервиса по управлению финансами MagnifyMoney.

Самая популярная эмоция – это взволнованность, следом за ней – стресс и облегчение. Причем в топ-списке всего две позитивные эмоции, а все остальные имеют негативную окраску.

Интересно, что более эмоциональными в инвестиционном плане оказываются самые молодые (и наименее опытные) представители поколения Z – частные инвесторы в возрасте от 18 до 24 лет.

Несмотря на то, что больше половины опрошенных подтверждают важность беспристрастного отношения к инвестиционным решениям, почти треть участников призналась в совершении сделок по покупке/продаже активов в состоянии алкогольного опьянения 🤪

Гипотеза рациональных ожиданий, говорят экономисты.. Ага, как же!

#цифры

P.S. Давайте бороться с импульсивными решениями хотя бы на бытовом уровне?

{kind=link}

По понятиям: придумываем пароли правильно

Хороший пароль важен, нужен. И сложен. Но не только сам по себе, но и для работы с ним. Сегодня – чуть больше о том, как создать пароль так, чтобы запомнить.

1️⃣Случайное создание

Случайные пароли – одни из самых надежных, но вот пользоваться ими не всегда удобно. Это не какое-то слово, взятое «с потолка», а случайный набор символов по определенным критериям: с наличием заглавных букв, цифр, спецсимволов и т.п. Создать случайный пароль проще всего с помощью онлайн-генераторов.

Хранить случайные пароли можно как в менеджере паролей, так и в записанном виде (но очень надежно). А вот запомнить их, особенно в большом количестве, вряд ли будет под силу даже с использованием мнемоники.

2️⃣Формирование по шаблону

Шаблон для паролей – компромисс со своими слабостями. С ним проще работать, но если шаблон будет раскрыт, то будут раскрыты и все подобные пароли. Чаще всего за основу берется какая-то последовательность символов, которая используется постоянно, а к ней добавляется специальный набор, связанный с конкретным ресурсом, для которого и формируется пароль.

Шаблон удобно запоминать. Но за ним требуется глаз да глаз и особая осторожность, потому что он определяет сразу все наши пароли.

3️⃣Придумывание

Простой вариант связан с подбором какого-то слова, словосочетания или символов, которые для нас что-то значат. Наверное, это наиболее популярный способ. Самая распространенная его проблема – низкая энтропия. Люди по всему миру, как оказывается, думают одинаково. Поэтому злоумышленники составляют справочники паролей, чтобы подбирать банальные варианты за очень короткое время. А наличие любой персональной информации о пользователе, чей пароль взламывается, существенно упрощает задачу.

Осложненный вариант придумывания может происходить по какому-то шаблону. Но чаще он основан на мнемонике, которая используется как до создания пароля, так и уже постфактум. А что такое мнемоника?

Мнемоника – набор специальных техник, приемов и способов, которые облегчают нам запоминание чего-либо.

В ее основе лежит принцип замены абстрактных фактов или объектов (например, паролей в виде бессмысленной последовательности символов) на понятия, которые имеют для нас визуальный, аудиальный или кинестетический смысл. Мнемоническое запоминание обычно состоит из 4 этапов: переход к новым образам, связывание первичной информации с новым образом, запоминание последовательности новых образов и закрепление ее в памяти.

Этого можно добиться через создание смысловых фраз из первых символов запоминаемой информации, либо через создание рифм, либо с помощью зрительной памяти или представления объектов в пространстве (те самые «чертоги разума» из Шерлока) и других способов.

Например, многие в школе учили рифмованные стишки для запоминания правил русского языка – это и есть мнемоника. Или известная фраза о цветах радуги 🌈: «Каждый Охотник Желает Знать Где Сидит Фазан» - самый простой вариант мнемоники по первым буквам.

Нечто подобное можно применить и к сложному паролю, если попробовать и постараться. Как до его создания (что проще), так и уже после (что сложнее). Правда, сделать так несколько раз – все еще нетривиальная задача, не так ли? Поэтому к нам на помощь и приходят менеджеры паролей.

#попонятиям #защита

Хороший пароль важен, нужен. И сложен. Но не только сам по себе, но и для работы с ним. Сегодня – чуть больше о том, как создать пароль так, чтобы запомнить.

1️⃣Случайное создание

Случайные пароли – одни из самых надежных, но вот пользоваться ими не всегда удобно. Это не какое-то слово, взятое «с потолка», а случайный набор символов по определенным критериям: с наличием заглавных букв, цифр, спецсимволов и т.п. Создать случайный пароль проще всего с помощью онлайн-генераторов.

Хранить случайные пароли можно как в менеджере паролей, так и в записанном виде (но очень надежно). А вот запомнить их, особенно в большом количестве, вряд ли будет под силу даже с использованием мнемоники.

2️⃣Формирование по шаблону

Шаблон для паролей – компромисс со своими слабостями. С ним проще работать, но если шаблон будет раскрыт, то будут раскрыты и все подобные пароли. Чаще всего за основу берется какая-то последовательность символов, которая используется постоянно, а к ней добавляется специальный набор, связанный с конкретным ресурсом, для которого и формируется пароль.

Шаблон удобно запоминать. Но за ним требуется глаз да глаз и особая осторожность, потому что он определяет сразу все наши пароли.

3️⃣Придумывание

Простой вариант связан с подбором какого-то слова, словосочетания или символов, которые для нас что-то значат. Наверное, это наиболее популярный способ. Самая распространенная его проблема – низкая энтропия. Люди по всему миру, как оказывается, думают одинаково. Поэтому злоумышленники составляют справочники паролей, чтобы подбирать банальные варианты за очень короткое время. А наличие любой персональной информации о пользователе, чей пароль взламывается, существенно упрощает задачу.

Осложненный вариант придумывания может происходить по какому-то шаблону. Но чаще он основан на мнемонике, которая используется как до создания пароля, так и уже постфактум. А что такое мнемоника?

Мнемоника – набор специальных техник, приемов и способов, которые облегчают нам запоминание чего-либо.

В ее основе лежит принцип замены абстрактных фактов или объектов (например, паролей в виде бессмысленной последовательности символов) на понятия, которые имеют для нас визуальный, аудиальный или кинестетический смысл. Мнемоническое запоминание обычно состоит из 4 этапов: переход к новым образам, связывание первичной информации с новым образом, запоминание последовательности новых образов и закрепление ее в памяти.

Этого можно добиться через создание смысловых фраз из первых символов запоминаемой информации, либо через создание рифм, либо с помощью зрительной памяти или представления объектов в пространстве (те самые «чертоги разума» из Шерлока) и других способов.

Например, многие в школе учили рифмованные стишки для запоминания правил русского языка – это и есть мнемоника. Или известная фраза о цветах радуги 🌈: «Каждый Охотник Желает Знать Где Сидит Фазан» - самый простой вариант мнемоники по первым буквам.

Нечто подобное можно применить и к сложному паролю, если попробовать и постараться. Как до его создания (что проще), так и уже после (что сложнее). Правда, сделать так несколько раз – все еще нетривиальная задача, не так ли? Поэтому к нам на помощь и приходят менеджеры паролей.

#попонятиям #защита

О том, как работает мошенничество с кредитами, ч.2

Хотелось бы думать, что количество мошеннических схем по кредитам ограничено хотя бы прошлыми примерами, но как бы не так. Вот вторая порция возможных афер.

📱СМС-код

Получение заветных цифр из смс-сообщения - цель мошенников во многих схемах. В том числе при выдаче кредита, если наши персональные данные уже им известны. Тогда они будут звонить нам и под любым видом и предлогом стараться выманить этот самый смс-код.

Чтобы не таскаться по судам, да и вообще в любом случае, нельзя никому называть смс-код. В любом случае. В любой ситуации.

✅Одобренный кредит

Если нам пришла смс или поступил звонок о том, что нам оформлен/выдан кредит – не стоит паниковать. Вероятно, это злоумышленники, которые работают так. Сообщают в смс или по звонку о фиктивном кредите, который якобы оформляют мошенники, создают панику. Просят личные данные для отмены выдачи кредита. Затем используют их либо для того, чтобы украсть деньги, либо, чтобы оформить настоящий кредит. В последнем случае просят нас снять кредитные деньги, чтобы спасти их от тех самых мошенников и перечислить на безопасный счет. А потом тю-тю.

Всегда обращаемся в наш банк по официальным каналам связи. Никогда не верим на слово «сотрудникам банка, безопасности, мвд, банка россии, бюро кредитных историй» и иже с ними. Если уж дошло до снятия денег, так хоть оставляем их у себя на руках до разрешения обстоятельств, а не переводим куда-то там еще или, уж тем более, не тратим.

🏦Черные банкиры

Сотрудники банка тоже бывают разные. Кто-то из них хочет выполнить план продаж и вместе с кредитом оформит нам кредитную карту, необязательную страховку или еще какую-нибудь дополнительную услугу. В лучшем случае, это будет официально – мы просто переплатим за то, что нам не требуется. В худшем, деньги уйдут в карман предприимчивому служащему.

Стоит сверять сумму из кредитных документов с реально оплаченной. А также выяснять все расходы, их назначение и характер навязываемых услуг, многие из которых не являются обязательными. Отдельно про них мы еще будем говорить в будущем большом топике о кредитах.

🚔Черные кредиты

По закону при выдаче кредита необходима идентификация заемщика. Но на маленькие суммы в МФО или через «своих» людей идентификацию можно упростить. В том числе до такой степени, что кредит будет оформлен на другого человека, чей паспорт был утерян или оказался в руках мошенников, например, в скане. Владельцы таких черных кредитов обычно узнают о своих долгах случайно или слишком поздно, вместе с повесткой в суд.

Не стоит разбрасываться данными паспорта и доверять каждому, кто их просит. А в случае его утраты, надо сразу же обратиться в полицию, чтобы документ аннулировали. Если же мы сделаем это после выдачи кредита, отстаивать позицию придется в суде, исход, которого, увы, окажется под вопросом.

🪄Переписать историю

С кредитами косвенно связана еще одна афера – платные услуги по работе с кредитной историей. Самое банальное – навязывание платного доступа, когда мы можем проверять КИ в каждом бюро дважды в год совершенно бесплатно. Еще интереснее и популярнее услуга по изменению (или удалению) нашей кредитной истории. За нее, естественно, надо будет заплатить, но эффекта не будет, потому что это вне закона.

Единственное, что можно сделать с КИ – оспорить недостоверные сведения, которые там уже есть. Не стоит верить тем, кто готов за плату переписать или изменить нашу историю. Все такие попытки (не только в мире финансов) в итоге имеют лишь негативные последствия.

#защита

P.S. Если у вас был подобный опыт, поделитесь им, пожалуйста, в комментариях к этой записи.

Хотелось бы думать, что количество мошеннических схем по кредитам ограничено хотя бы прошлыми примерами, но как бы не так. Вот вторая порция возможных афер.

📱СМС-код

Получение заветных цифр из смс-сообщения - цель мошенников во многих схемах. В том числе при выдаче кредита, если наши персональные данные уже им известны. Тогда они будут звонить нам и под любым видом и предлогом стараться выманить этот самый смс-код.

Чтобы не таскаться по судам, да и вообще в любом случае, нельзя никому называть смс-код. В любом случае. В любой ситуации.

✅Одобренный кредит

Если нам пришла смс или поступил звонок о том, что нам оформлен/выдан кредит – не стоит паниковать. Вероятно, это злоумышленники, которые работают так. Сообщают в смс или по звонку о фиктивном кредите, который якобы оформляют мошенники, создают панику. Просят личные данные для отмены выдачи кредита. Затем используют их либо для того, чтобы украсть деньги, либо, чтобы оформить настоящий кредит. В последнем случае просят нас снять кредитные деньги, чтобы спасти их от тех самых мошенников и перечислить на безопасный счет. А потом тю-тю.

Всегда обращаемся в наш банк по официальным каналам связи. Никогда не верим на слово «сотрудникам банка, безопасности, мвд, банка россии, бюро кредитных историй» и иже с ними. Если уж дошло до снятия денег, так хоть оставляем их у себя на руках до разрешения обстоятельств, а не переводим куда-то там еще или, уж тем более, не тратим.

🏦Черные банкиры

Сотрудники банка тоже бывают разные. Кто-то из них хочет выполнить план продаж и вместе с кредитом оформит нам кредитную карту, необязательную страховку или еще какую-нибудь дополнительную услугу. В лучшем случае, это будет официально – мы просто переплатим за то, что нам не требуется. В худшем, деньги уйдут в карман предприимчивому служащему.

Стоит сверять сумму из кредитных документов с реально оплаченной. А также выяснять все расходы, их назначение и характер навязываемых услуг, многие из которых не являются обязательными. Отдельно про них мы еще будем говорить в будущем большом топике о кредитах.

🚔Черные кредиты

По закону при выдаче кредита необходима идентификация заемщика. Но на маленькие суммы в МФО или через «своих» людей идентификацию можно упростить. В том числе до такой степени, что кредит будет оформлен на другого человека, чей паспорт был утерян или оказался в руках мошенников, например, в скане. Владельцы таких черных кредитов обычно узнают о своих долгах случайно или слишком поздно, вместе с повесткой в суд.

Не стоит разбрасываться данными паспорта и доверять каждому, кто их просит. А в случае его утраты, надо сразу же обратиться в полицию, чтобы документ аннулировали. Если же мы сделаем это после выдачи кредита, отстаивать позицию придется в суде, исход, которого, увы, окажется под вопросом.

🪄Переписать историю

С кредитами косвенно связана еще одна афера – платные услуги по работе с кредитной историей. Самое банальное – навязывание платного доступа, когда мы можем проверять КИ в каждом бюро дважды в год совершенно бесплатно. Еще интереснее и популярнее услуга по изменению (или удалению) нашей кредитной истории. За нее, естественно, надо будет заплатить, но эффекта не будет, потому что это вне закона.

Единственное, что можно сделать с КИ – оспорить недостоверные сведения, которые там уже есть. Не стоит верить тем, кто готов за плату переписать или изменить нашу историю. Все такие попытки (не только в мире финансов) в итоге имеют лишь негативные последствия.

#защита

P.S. Если у вас был подобный опыт, поделитесь им, пожалуйста, в комментариях к этой записи.

О том, как принимать решения, чтобы потом о них не жалеть

Прошлая книга рассказывала о двух системах внутри нашего мышления. В новой - про то, как избежать типичных ловушек мышления.

Братья Хиз уверены - людям свойственно впадать в крайности. Иногда мы действуем слишком быстро, подбирая только те факты, которые подтверждают нашу позицию. И рискуем обмануться в порыве эмоций. Либо, наоборот, ходим кругами, не в силах решиться на что-то важное.

Как остановить замкнутый круг нерешительности?

Как принимать групповые решения без интриг?

Как, решая, не проглядеть ценные возможности?

В своей книге «Ловушки мышления» Чип и Дэн Хиз показывают – наш мозг весьма несовершенен, ему мешают стереотипы и предубеждения, интуиция и когнитивные искажения. Но не все так плохо, ведь следом авторы предлагают 4 шага, которые позволят не сожалеть о принятых решениях.

А вы читали эту книгу, которая сегодня входит в списки бестселлеров Amazon, The New York Times и The Wall Street Journal?

#материалы #защита

Прошлая книга рассказывала о двух системах внутри нашего мышления. В новой - про то, как избежать типичных ловушек мышления.

Братья Хиз уверены - людям свойственно впадать в крайности. Иногда мы действуем слишком быстро, подбирая только те факты, которые подтверждают нашу позицию. И рискуем обмануться в порыве эмоций. Либо, наоборот, ходим кругами, не в силах решиться на что-то важное.

Как остановить замкнутый круг нерешительности?

Как принимать групповые решения без интриг?

Как, решая, не проглядеть ценные возможности?

В своей книге «Ловушки мышления» Чип и Дэн Хиз показывают – наш мозг весьма несовершенен, ему мешают стереотипы и предубеждения, интуиция и когнитивные искажения. Но не все так плохо, ведь следом авторы предлагают 4 шага, которые позволят не сожалеть о принятых решениях.

А вы читали эту книгу, которая сегодня входит в списки бестселлеров Amazon, The New York Times и The Wall Street Journal?

#материалы #защита

О том, как развести F.I.R.E. и не обжечься

Если вы следите за нашим аудиоподкастом, то знаете, что вчера вышел очередной эпизод второго сезона.

Там мы продолжаем обсуждать финансовые концепции, которые влияют на нашу жизнь и разбираемся в F.I.R.E. вместе с автором популярного телеграм-канала о финансовой независимости, Движение FIRE l Финансовая независимость.

Слушайте в этой серии: Максим Ильин, покупка счастья за деньги, бариста-миллионеры, финансовые правила для ранних пенсионеров, минусы финансовой независимости, а также немного о полезных книгах и ресурсах для F.I.R.E.

🎧Яндекс.Музыка

🎧Apple Podcasts

🎧Google Podcasts

🎧Castbox

#канал #подкаст

P.S. Анкета для участия в записи подкаста – здесь.

Если вы следите за нашим аудиоподкастом, то знаете, что вчера вышел очередной эпизод второго сезона.

Там мы продолжаем обсуждать финансовые концепции, которые влияют на нашу жизнь и разбираемся в F.I.R.E. вместе с автором популярного телеграм-канала о финансовой независимости, Движение FIRE l Финансовая независимость.

Слушайте в этой серии: Максим Ильин, покупка счастья за деньги, бариста-миллионеры, финансовые правила для ранних пенсионеров, минусы финансовой независимости, а также немного о полезных книгах и ресурсах для F.I.R.E.

🎧Яндекс.Музыка

🎧Apple Podcasts

🎧Google Podcasts

🎧Castbox

#канал #подкаст

P.S. Анкета для участия в записи подкаста – здесь.

Цифровая пятница: о том, почему нам нужно знать о защите сбережений

📈 48%

составил квартальный рост жалоб в ЦБ на страховой мисселинг по данным на июнь текущего года. 90% приходится на страховые компании и на кредитные организации (банки), а 77% жалоб связаны со страховым продуктом, в основном с договорами инвестиционного страхования жизни.

Одна из причин этого - повышение финансовой грамотности населения, утверждают в ЦБ. Людям становится проще выявлять ухищрения при продаже страховых услуг.

Тем не менее, банки и страховые продолжают свое "дело", например, продают полисы страхования жизни инвалидам, хотя они не предусматривают выплаты лицам с инвалидностью. В итоге клиент никогда не получит денег, зато всегда оплатит страховую премию. Удобно!

Продолжая изучать тему о защите сбережений, мы с большей вероятностью сумеем постоять за себя в финансовом мире. А продолжая читать Горшочек, мы совсем скоро узнаем, куда и когда обращаться, чтобы реализовать свои права на такую защиту.

#цифры

📈 48%

составил квартальный рост жалоб в ЦБ на страховой мисселинг по данным на июнь текущего года. 90% приходится на страховые компании и на кредитные организации (банки), а 77% жалоб связаны со страховым продуктом, в основном с договорами инвестиционного страхования жизни.

Одна из причин этого - повышение финансовой грамотности населения, утверждают в ЦБ. Людям становится проще выявлять ухищрения при продаже страховых услуг.

Тем не менее, банки и страховые продолжают свое "дело", например, продают полисы страхования жизни инвалидам, хотя они не предусматривают выплаты лицам с инвалидностью. В итоге клиент никогда не получит денег, зато всегда оплатит страховую премию. Удобно!

Продолжая изучать тему о защите сбережений, мы с большей вероятностью сумеем постоять за себя в финансовом мире. А продолжая читать Горшочек, мы совсем скоро узнаем, куда и когда обращаться, чтобы реализовать свои права на такую защиту.

#цифры

{kind=link}

По понятиям: менеджер паролей

Всем известно выражение о том, что нельзя хранить все яйца в одной корзине. Но, как говорит Уоррен Баффетт, это всё-таки можно делать, если беречь саму корзину. Менеджер паролей – это та самая корзина нашей цифровой безопасности.

Менеджер паролей – специальная программа, обеспечивающая нашу работу сразу с несколькими паролями от различных ресурсов.

С помощью такого менеджера можно запоминать логины и пароли практически для всего, избавив себя от необходимости иметь дело с кучей идентификационных данных. Кроме запоминания, менеджеры паролей (МП) могут предлагать и другие полезные функции.

🔐Защита данных

В хорошем МП все наши данные защищены шифрованием и мастер-паролем. Наша задача – установить мастер-пароль с высокой энтропией.

Имеем ввиду, что МП не снимает с нас необходимость использования сложных паролей для каждого сайта, почты, аккаунта и т.п.! И уж тем более, двухфакторной аутентификации. Нам просто не надо их теперь запоминать.

🔐Синхронизация

Если МП облачный, то он обеспечивает синхронизацию наших данных на различных устройствах. Это вдвойне удобнее для тех, кто имеет несколько рабочих мест, компьютеров и точек доступа.

Правда, в этом случае стоит защищать каждую точку доступа и каждый доступ к МП, чтобы злоумышленники, взломав компьютер, не получили доступ сразу ко всей нашей базе.

🔐Автоматическое заполнение

Весьма полезная опция, сокращающая время на ввод данных, предотвращает ошибки ввода и экономит нервы.

Однако, окажет медвежью услугу, если наше «железо» окажется не в тех руках.

🔐Генерация паролей

Многие МП предлагают услугу по созданию сложных паролей, снимая с нас бремя создания высокой энтропии.

Поэтому использование МП удобно не только для прежних, но и для новых логинов. В некоторых МП можно даже проверить свой текущий пароль на стойкость или запретить повторное использование одного и того же пароля.

🔐Помощь с фишингом

Наш глаз может обмануть визуальная схожесть фишингового ресурса с оригинальным, но МП на такое не поведется. И не предложит нам автозаполнение там, где оно будет опасным.

Если используем МП, а он не подставил логин-пароль, стоит задуматься, почему.

Принято делить МП на автономные и облачные.

📍Первые работают как отдельная программа на устройстве и не требуют подключения к сети. Вторые хранят всё в защищенном облаке, поэтому предлагают доступ из любой точки, где есть Интернет. Считается, что автономные более надежны, но менее удобны. Дополнительно к ним, в любом случае, полагается использование антивируса.

Наиболее известные облачные МП – браузерные: те, что уже встроены в Chrome, Mozilla, Safari и т.д. Правда их функционал зачастую ограничен, плюс далеко не у всех из них есть мастер-пароль. Это ставит под угрозу всю нашу цифровую базу.

Тем не менее, многие используют именно их – потому что они бесплатны, всегда под рукой и готовы сохранить или обновить наши пароли для каждого сайта.

📍А вот в IT-сфере отдают предпочтение стороннему ПО, которое, кстати, может использоваться и в виде расширения для браузера. Чаще других упоминаются 1Password, Dashlane и LastPass.

Но они, как правило, платные. Не на 100% - бесплатный доступ есть для одного пользователя и с некоторыми ограничениями.

Современный цифровой и финансовый мир подталкивает нас к тому, чтобы использовать хороший МП. Так что, если и экономить на подписках, то уж не на тех, от которых зависит сохранность наших персональных данных и наших сбережений.

#попонятиям #защита

Всем известно выражение о том, что нельзя хранить все яйца в одной корзине. Но, как говорит Уоррен Баффетт, это всё-таки можно делать, если беречь саму корзину. Менеджер паролей – это та самая корзина нашей цифровой безопасности.

Менеджер паролей – специальная программа, обеспечивающая нашу работу сразу с несколькими паролями от различных ресурсов.

С помощью такого менеджера можно запоминать логины и пароли практически для всего, избавив себя от необходимости иметь дело с кучей идентификационных данных. Кроме запоминания, менеджеры паролей (МП) могут предлагать и другие полезные функции.

🔐Защита данных

В хорошем МП все наши данные защищены шифрованием и мастер-паролем. Наша задача – установить мастер-пароль с высокой энтропией.

Имеем ввиду, что МП не снимает с нас необходимость использования сложных паролей для каждого сайта, почты, аккаунта и т.п.! И уж тем более, двухфакторной аутентификации. Нам просто не надо их теперь запоминать.

🔐Синхронизация

Если МП облачный, то он обеспечивает синхронизацию наших данных на различных устройствах. Это вдвойне удобнее для тех, кто имеет несколько рабочих мест, компьютеров и точек доступа.

Правда, в этом случае стоит защищать каждую точку доступа и каждый доступ к МП, чтобы злоумышленники, взломав компьютер, не получили доступ сразу ко всей нашей базе.

🔐Автоматическое заполнение

Весьма полезная опция, сокращающая время на ввод данных, предотвращает ошибки ввода и экономит нервы.

Однако, окажет медвежью услугу, если наше «железо» окажется не в тех руках.

🔐Генерация паролей

Многие МП предлагают услугу по созданию сложных паролей, снимая с нас бремя создания высокой энтропии.

Поэтому использование МП удобно не только для прежних, но и для новых логинов. В некоторых МП можно даже проверить свой текущий пароль на стойкость или запретить повторное использование одного и того же пароля.

🔐Помощь с фишингом

Наш глаз может обмануть визуальная схожесть фишингового ресурса с оригинальным, но МП на такое не поведется. И не предложит нам автозаполнение там, где оно будет опасным.

Если используем МП, а он не подставил логин-пароль, стоит задуматься, почему.

Принято делить МП на автономные и облачные.

📍Первые работают как отдельная программа на устройстве и не требуют подключения к сети. Вторые хранят всё в защищенном облаке, поэтому предлагают доступ из любой точки, где есть Интернет. Считается, что автономные более надежны, но менее удобны. Дополнительно к ним, в любом случае, полагается использование антивируса.

Наиболее известные облачные МП – браузерные: те, что уже встроены в Chrome, Mozilla, Safari и т.д. Правда их функционал зачастую ограничен, плюс далеко не у всех из них есть мастер-пароль. Это ставит под угрозу всю нашу цифровую базу.

Тем не менее, многие используют именно их – потому что они бесплатны, всегда под рукой и готовы сохранить или обновить наши пароли для каждого сайта.

📍А вот в IT-сфере отдают предпочтение стороннему ПО, которое, кстати, может использоваться и в виде расширения для браузера. Чаще других упоминаются 1Password, Dashlane и LastPass.

Но они, как правило, платные. Не на 100% - бесплатный доступ есть для одного пользователя и с некоторыми ограничениями.

Современный цифровой и финансовый мир подталкивает нас к тому, чтобы использовать хороший МП. Так что, если и экономить на подписках, то уж не на тех, от которых зависит сохранность наших персональных данных и наших сбережений.

#попонятиям #защита

О том, что такое и как работает претекстинг

Вот мы и добрались до самого современного и распространенного вида мошенничества. Ведь за таким непривычным словом «претекстинг» скрывается уже, увы, обыденная ситуация, в которой был, наверное, почти каждый.

Претекстинг – способ мошенничества, основанный на заранее подготовленном тексте, в котором злоумышленник, как правило, представляется другим человеком с целью получения персональных сведений или денег.

Само слово «претекстинг» образовано от английского pretext или prepared text – подготовленный заранее текст. Тот, кто работал в сфере продаж и холодных звонков, знаком с его более законным проявлением – скриптами.

По сути, именно скрипты или сценарии, основанные на наших когнитивных искажениях, социальной инженерии и сильных эмоциях, и применяют современные аферисты.

Кем только они не представляются: сотрудниками банка, службы безопасности, работниками Банка России, МВД, ФСБ, полиции, следственного комитета и т.д. и т.п. Возможные варианты ограничиваются только фантазией социального инженера, который расписывает роли и возможные ситуации.

Большинство атак происходят либо по телефону, либо через смс или мессенджеры. Естественно, они не возможны без слитых данных из банковских баз, подмены номеров, электронной подделки документов и пр.

При этом общий сценарий практически всегда одинаков и состоит из схожих элементов:

💀 «Напугать – спасти» или «соблазнить и обмануть»

Чаще всего мошенники давят на страх, сходу сообщая о проблемах, утечках, кредитах, потерях и т.п. Но бывает и обратная ситуация, когда у жертвы создают впечатление о возможности быстрого заработка, получении приза, выигрыша и т.п.

👮🏻♀️ Авторитетность звонящего

Тот, кто звонит, всегда должен вызывать авторитет по определению: сотрудник техподдержки, служб безопасности и т.д. Это должен быть человек, словам которого захочется верить или в ком нельзя будет усомниться.

🏇🏻 Дефицит времени

На принятие решения, как правило, времени просто нет. Все нужно делать прямо сейчас, быстро, немедленно и т.д. Благодаря этому в нашем мозге не происходит критический анализ ситуации, аналитические способности ослабевают в пользу полуавтоматических реакций. Система 2 выключается, остается только Система 1.

Учитывая то, что уже 90% населения страны сталкивалось с такими претекстинг-звонками, сценарии афер начинают меняться в сторону усложнения. Можно сказать, что перед жертвой разыгрываются целые спектакли, в которых появляются несколько человек; поддельные документы с печатями; подставные номера, которые выглядят как официальные.

Джордж Клуни и его друзья иногда нервно курят в сторонке, не иначе 🙈

Типичные случаи (на самом деле сценариев – море):

📍вы сделали перевод? давайте его отменим

📍вы запросили кредит? давайте его отменим или поймаем мошенников

📍вы задолжали по выплатам и вас вызовут в суд – давайте погасим задолженность

📍вы выиграли приз, давайте проверим ваши данные и оформим заявку

📍вы разместили объявление – скажите данные карты, чтобы я заплатил сразу

Как ни странно, и как ни иронично, спасение заключается всего в 3 простых действиях:

1️⃣ Прекратить общение

2️⃣ Связаться с банком по официальному номеру

3️⃣ Никому и никогда не называть пин-код, CVV/CVC код, смс-код (и вообще любой код)

Но вот вспомнить о них, находясь под когнитивным искажением, не так-то просто, как кажется.

#защита

P.S. Если у вас был подобный опыт, поделитесь им, пожалуйста, в комментариях к этой записи.

Вот мы и добрались до самого современного и распространенного вида мошенничества. Ведь за таким непривычным словом «претекстинг» скрывается уже, увы, обыденная ситуация, в которой был, наверное, почти каждый.

Претекстинг – способ мошенничества, основанный на заранее подготовленном тексте, в котором злоумышленник, как правило, представляется другим человеком с целью получения персональных сведений или денег.

Само слово «претекстинг» образовано от английского pretext или prepared text – подготовленный заранее текст. Тот, кто работал в сфере продаж и холодных звонков, знаком с его более законным проявлением – скриптами.

По сути, именно скрипты или сценарии, основанные на наших когнитивных искажениях, социальной инженерии и сильных эмоциях, и применяют современные аферисты.

Кем только они не представляются: сотрудниками банка, службы безопасности, работниками Банка России, МВД, ФСБ, полиции, следственного комитета и т.д. и т.п. Возможные варианты ограничиваются только фантазией социального инженера, который расписывает роли и возможные ситуации.

Большинство атак происходят либо по телефону, либо через смс или мессенджеры. Естественно, они не возможны без слитых данных из банковских баз, подмены номеров, электронной подделки документов и пр.

При этом общий сценарий практически всегда одинаков и состоит из схожих элементов:

💀 «Напугать – спасти» или «соблазнить и обмануть»

Чаще всего мошенники давят на страх, сходу сообщая о проблемах, утечках, кредитах, потерях и т.п. Но бывает и обратная ситуация, когда у жертвы создают впечатление о возможности быстрого заработка, получении приза, выигрыша и т.п.

👮🏻♀️ Авторитетность звонящего

Тот, кто звонит, всегда должен вызывать авторитет по определению: сотрудник техподдержки, служб безопасности и т.д. Это должен быть человек, словам которого захочется верить или в ком нельзя будет усомниться.

🏇🏻 Дефицит времени

На принятие решения, как правило, времени просто нет. Все нужно делать прямо сейчас, быстро, немедленно и т.д. Благодаря этому в нашем мозге не происходит критический анализ ситуации, аналитические способности ослабевают в пользу полуавтоматических реакций. Система 2 выключается, остается только Система 1.

Учитывая то, что уже 90% населения страны сталкивалось с такими претекстинг-звонками, сценарии афер начинают меняться в сторону усложнения. Можно сказать, что перед жертвой разыгрываются целые спектакли, в которых появляются несколько человек; поддельные документы с печатями; подставные номера, которые выглядят как официальные.

Джордж Клуни и его друзья иногда нервно курят в сторонке, не иначе 🙈

Типичные случаи (на самом деле сценариев – море):

📍вы сделали перевод? давайте его отменим

📍вы запросили кредит? давайте его отменим или поймаем мошенников

📍вы задолжали по выплатам и вас вызовут в суд – давайте погасим задолженность

📍вы выиграли приз, давайте проверим ваши данные и оформим заявку

📍вы разместили объявление – скажите данные карты, чтобы я заплатил сразу

Как ни странно, и как ни иронично, спасение заключается всего в 3 простых действиях:

1️⃣ Прекратить общение

2️⃣ Связаться с банком по официальному номеру

3️⃣ Никому и никогда не называть пин-код, CVV/CVC код, смс-код (и вообще любой код)

Но вот вспомнить о них, находясь под когнитивным искажением, не так-то просто, как кажется.

#защита

P.S. Если у вас был подобный опыт, поделитесь им, пожалуйста, в комментариях к этой записи.

#среда

Сервис DLBI проводит регулярный мониторинг используемых паролей по всему миру. С 2017 года они исследовали более 33,3 млрд пар логин+пароль, в т.ч. используя массовые утечки. Как думаете, какой пароль, САМЫЙ популярный в мире?

Сервис DLBI проводит регулярный мониторинг используемых паролей по всему миру. С 2017 года они исследовали более 33,3 млрд пар логин+пароль, в т.ч. используя массовые утечки. Как думаете, какой пароль, САМЫЙ популярный в мире?

Anonymous Quiz

39%

123456

35%

qwerty

17%

password

8%

1q2w3e

О том, как завести полезные привычки

Сегодня вечером, в 19:30 МСК на нашем канале пройдет очередной голосовой чат.

Будем говорить о том, как же превратить правило 10% в привычку. Да и вообще о том, откуда берутся эти самые привычки и как можно завести парочку новых и полезных.

Причем любые, не обязательно из мира финансов.

📍Какие финансовые привычки нам нужны?

📍Почему их у нас все еще нет?

📍Что такое дизайн поведения?

📍Как формируется привычка?

📍Какие награды нужны нашему мозгу?

📍Как изменить текущие привычки в лучшую сторону?

📍Что такое адаптивные стратегии и как они помогают нам в личных финансах?

И, как всегда, отвечу на ваши вопросы.

🤗Подключайтесь, буду ждать!

#канал

Сегодня вечером, в 19:30 МСК на нашем канале пройдет очередной голосовой чат.

Будем говорить о том, как же превратить правило 10% в привычку. Да и вообще о том, откуда берутся эти самые привычки и как можно завести парочку новых и полезных.

Причем любые, не обязательно из мира финансов.

📍Какие финансовые привычки нам нужны?

📍Почему их у нас все еще нет?

📍Что такое дизайн поведения?

📍Как формируется привычка?

📍Какие награды нужны нашему мозгу?

📍Как изменить текущие привычки в лучшую сторону?

📍Что такое адаптивные стратегии и как они помогают нам в личных финансах?

И, как всегда, отвечу на ваши вопросы.

🤗Подключайтесь, буду ждать!

#канал

{kind=link}

Цифровая пятница: о том, где искать второй том мертвых душ

👻 7,62

миллионов брокерских счетов и более пустуют, утверждает Сергей Швецов, зампред Банка России. Более 60% брокерских счетов, открытых в стране, имеют нулевой баланс. На еще около 19% находятся остатки в пределах 10 тысяч рублей.

Доля активных счетов при этом составляет порядка 1,6 млн штук, что регулятор оценивает на уровне «неплохо». Также в ЦБ РФ уверены в том, что мертвые счета будут постепенно наполняться деньгами, по мере роста благосостояния наших сограждан.

Среди причин такого количества мертвых душ – простота доступа на фондовый рынок и пресловутые банковские продажи. Хорошо, что теперь мы знаем чуть больше о том, как нас могут обманывать наиболее активные банковские продажники.

А ваш брокерский счет или ИИС активен?

#цифры

👻 7,62

миллионов брокерских счетов и более пустуют, утверждает Сергей Швецов, зампред Банка России. Более 60% брокерских счетов, открытых в стране, имеют нулевой баланс. На еще около 19% находятся остатки в пределах 10 тысяч рублей.

Доля активных счетов при этом составляет порядка 1,6 млн штук, что регулятор оценивает на уровне «неплохо». Также в ЦБ РФ уверены в том, что мертвые счета будут постепенно наполняться деньгами, по мере роста благосостояния наших сограждан.

Среди причин такого количества мертвых душ – простота доступа на фондовый рынок и пресловутые банковские продажи. Хорошо, что теперь мы знаем чуть больше о том, как нас могут обманывать наиболее активные банковские продажники.

А ваш брокерский счет или ИИС активен?

#цифры