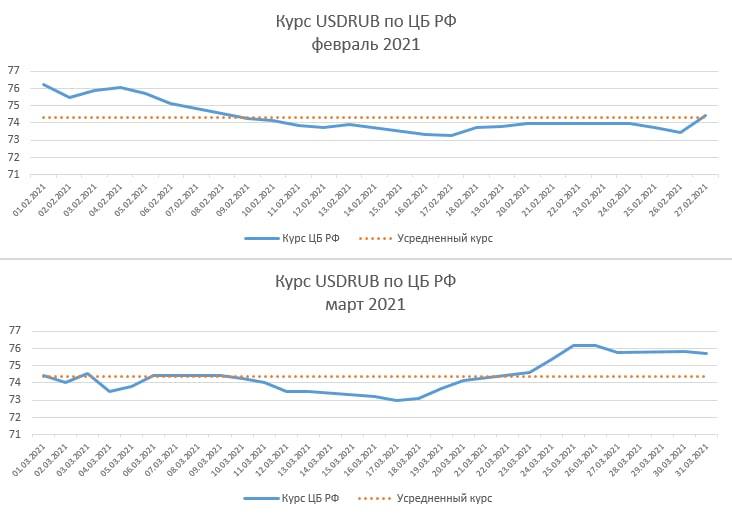

О том, как пользоваться усреднением

Вы, наверное, заметили, что почти в каждом сценарии работы с валютой нам встречался совет по усреднению. Давайте посмотрим на него внимательнее.

Смысл усреднения в том, что мы делаем регулярные конверсии на схожие суммы либо пока мы подвержены валютному риску, либо в течение периода сбережения/инвестирования.

Это позволяет нам получить средний валютный курс за период.

Как результат, если валютный курс то растет, то падает - мы меньше теряем на его колебаниях. В условиях волатильности эта стратегия хорошо помогает справляться с риском.

А еще снимает психологическое напряжение из-за сомнений о том, что же будет с валютным курсом завтра.

Конечно, может быть, все сложится так, что курс за необходимый нам промежуток времени будет все время расти или все время падать. И в зависимости от того, покупаем мы или продаем, нам было бы выгоднее сделать конверсию сразу или, наоборот, дождаться последнего момента. Но кто из нас знает будущее?

Стратегически лучше придерживаться усреднения - это снизит риск для всех потенциально возможных сценариев. Хотя, конечно же, полностью игнорировать фундаментальные факторы (например, угрозу введения серьезных санкций или обвал на рынке нефти) не стоит.

В общем, в усреднении многое зависит от промежутка времени, к которому мы привязаны. Чем он длиннее, тем оно лучше сработает. И внутри него нам надо выбрать конкретные моменты для сделок.

Теория подсказывает, что чем чаще мы усредняемся, тем лучше. Но ежедневные конверсии могут быть слишком трудозатратны. Поэтому на средних промежутках (месяцы) можно пользоваться еженедельным усреднением. А на длинных (годы) – ежемесячным.

Для выбора момента и дня есть несколько хитростей, которые, впрочем, не гарантированы. Какие-то, кстати, подойдут и для ситуативной конверсии.

📍Выбирать только будни и рабочее время (лучше первая половина дня).

Если все-таки приходится покупать день-в-день, лучше не ждать до вечера, т.к. после обеда частенько бывают «хвосты», когда рубль дешевеет на низких оборотах торгов.

📍Не делать сделки накануне длинных выходных и сразу после них.

В эти период бывает «тонкий рынок», на нем мало ликвидности и можно попасть в нетипично высокий или, наоборот, низкий уровень.

📍В районе 20-25 числа крупные сырьевые компании-экспортеры продают доллары, чтобы заплатить налоги (например, крупнейший, НДПИ).

Это может (но не всегда) привести к удешевлению доллара.

📍В конце каждого квартала происходят выплаты по внешнему государственному долгу, выраженному в иностранной валюте.

Это может (но не всегда) привести к удорожанию доллара/евро.

📍Стараться снижать объемы покупок валюты в кризис и компенсировать в последующие периоды восстановления.

В остальное время надо возвращаться к равномерной модели. Возможно, у нас будут свои психологические ориентиры «высокой» и «низкой» цены, но их нужно соотносить с экономическим циклом.

#сбережения #валюта

Вы, наверное, заметили, что почти в каждом сценарии работы с валютой нам встречался совет по усреднению. Давайте посмотрим на него внимательнее.

Смысл усреднения в том, что мы делаем регулярные конверсии на схожие суммы либо пока мы подвержены валютному риску, либо в течение периода сбережения/инвестирования.

Это позволяет нам получить средний валютный курс за период.

Как результат, если валютный курс то растет, то падает - мы меньше теряем на его колебаниях. В условиях волатильности эта стратегия хорошо помогает справляться с риском.

А еще снимает психологическое напряжение из-за сомнений о том, что же будет с валютным курсом завтра.

Конечно, может быть, все сложится так, что курс за необходимый нам промежуток времени будет все время расти или все время падать. И в зависимости от того, покупаем мы или продаем, нам было бы выгоднее сделать конверсию сразу или, наоборот, дождаться последнего момента. Но кто из нас знает будущее?

Стратегически лучше придерживаться усреднения - это снизит риск для всех потенциально возможных сценариев. Хотя, конечно же, полностью игнорировать фундаментальные факторы (например, угрозу введения серьезных санкций или обвал на рынке нефти) не стоит.

В общем, в усреднении многое зависит от промежутка времени, к которому мы привязаны. Чем он длиннее, тем оно лучше сработает. И внутри него нам надо выбрать конкретные моменты для сделок.

Теория подсказывает, что чем чаще мы усредняемся, тем лучше. Но ежедневные конверсии могут быть слишком трудозатратны. Поэтому на средних промежутках (месяцы) можно пользоваться еженедельным усреднением. А на длинных (годы) – ежемесячным.

Для выбора момента и дня есть несколько хитростей, которые, впрочем, не гарантированы. Какие-то, кстати, подойдут и для ситуативной конверсии.

📍Выбирать только будни и рабочее время (лучше первая половина дня).

Если все-таки приходится покупать день-в-день, лучше не ждать до вечера, т.к. после обеда частенько бывают «хвосты», когда рубль дешевеет на низких оборотах торгов.

📍Не делать сделки накануне длинных выходных и сразу после них.

В эти период бывает «тонкий рынок», на нем мало ликвидности и можно попасть в нетипично высокий или, наоборот, низкий уровень.

📍В районе 20-25 числа крупные сырьевые компании-экспортеры продают доллары, чтобы заплатить налоги (например, крупнейший, НДПИ).

Это может (но не всегда) привести к удешевлению доллара.

📍В конце каждого квартала происходят выплаты по внешнему государственному долгу, выраженному в иностранной валюте.

Это может (но не всегда) привести к удорожанию доллара/евро.

📍Стараться снижать объемы покупок валюты в кризис и компенсировать в последующие периоды восстановления.

В остальное время надо возвращаться к равномерной модели. Возможно, у нас будут свои психологические ориентиры «высокой» и «низкой» цены, но их нужно соотносить с экономическим циклом.

#сбережения #валюта

{kind=link}

О том, что же там с рублем-долларом-евро

На прошлой неделе мы завершили нашу небольшую подтему с хэштегом #валюта о том, что и как можно (и нужно) делать с валютой.

Надеюсь, что теперь этот вопрос стал для нас понятнее и проще, как по части теории, так и практики.

Как всегда, подводим кликабельные итоги для всех, кто мог что-нибудь упустить.

Что можно, нужно и не стоит делать с валютой:

▪️ Список из 5 стратегий того, что мы можем делать с валютой

▪️ Привычные места, где мы ее покупаем/продаем

▪️ СКВ или нет – почему это важно

▪️ Сколько стоит одна и та же покупка за рубежом, в зависимости от способа платежа

▪️ Как правильно отдыхать с карточкой заграницей

Разбор «валютных» стратегий:

▪️ Непривычное, но самое лучшее место для покупки/продажи валюты

▪️ Несколько важных оговорок на тему конверсий на бирже

▪️ Как выбрать брокера для биржевых конверсий + расчеты на конкретном примере

▪️ Как сберегать в валюте

▪️ Как тратить в валюте

▪️ Как инвестировать в валюте

▪️ Как хеджировать валютные риски

▪️ Почему не стоит заниматься валютными спекуляциями

▪️ Как работает волшебная палочка – усреднение

И немного понятий по этой теме в нашу копилку знаний:

📍 валютный классификатор

📍 волатильность

📍 спекуляции

📍 хеджирование

📍 диверсификация

Спасибо, что варитесь в Горшочке! 🍯

#итоги

На прошлой неделе мы завершили нашу небольшую подтему с хэштегом #валюта о том, что и как можно (и нужно) делать с валютой.

Надеюсь, что теперь этот вопрос стал для нас понятнее и проще, как по части теории, так и практики.

Как всегда, подводим кликабельные итоги для всех, кто мог что-нибудь упустить.

Что можно, нужно и не стоит делать с валютой:

▪️ Список из 5 стратегий того, что мы можем делать с валютой

▪️ Привычные места, где мы ее покупаем/продаем

▪️ СКВ или нет – почему это важно

▪️ Сколько стоит одна и та же покупка за рубежом, в зависимости от способа платежа

▪️ Как правильно отдыхать с карточкой заграницей

Разбор «валютных» стратегий:

▪️ Непривычное, но самое лучшее место для покупки/продажи валюты

▪️ Несколько важных оговорок на тему конверсий на бирже

▪️ Как выбрать брокера для биржевых конверсий + расчеты на конкретном примере

▪️ Как сберегать в валюте

▪️ Как тратить в валюте

▪️ Как инвестировать в валюте

▪️ Как хеджировать валютные риски

▪️ Почему не стоит заниматься валютными спекуляциями

▪️ Как работает волшебная палочка – усреднение

И немного понятий по этой теме в нашу копилку знаний:

📍 валютный классификатор

📍 волатильность

📍 спекуляции

📍 хеджирование

📍 диверсификация

Спасибо, что варитесь в Горшочке! 🍯

#итоги

О том, как узнать, что делать с валютой

До того, как приступить к текущей теме про защиту наших сбережений от мошенников, мы обсуждали сами сбережения. А внутри них - отдельно затронули валютный вопрос. Для тех, кто пропустил, а также для всех, кто все еще сомневается, что, когда и как делать с валютой, у меня есть хорошая новость.

С 19 до 21 по московскому времени 23 и 24 августа, в понедельник и вторник на следующей неделе, в Школе Московской Биржи пройдет мой авторский (и бесплатный) мастер-класс, посвященный валютным аспектам в личных финансах и частном инвестировании.

На нем вы научитесь:

📍Как определять свою стратегию работы с валютой

📍Как выбирать брокера для целей конверсионных операций

📍Как, когда и где покупать/продавать валюту

📍Читать валютные пары, котировки и биржевой стакан

📍Понимать свои валютные риски

📍Корректно инвестировать в валютные ETF

📍Оценивать налоги, возникающие при осуществлении конверсионных операций

Мастер-класс направлен на новичков и свежих инвесторов, а особенно подойдет тем, кто все еще покупает доллары в банке или в обменнике, интересуется или уже осуществляет сбережения и инвестиции в валюте.

И да, на нем я не буду давать инвестиционные рекомендации, продавать вам успешный успех или рекламировать еще какой-то более профессиональный, но платный курс. Зато расскажу все, что нам всем стоит знать уже сегодня. И поделюсь кратким и красочным гайдом о том, как лучше всего расплачиваться за рубежом.

📆 23 и 24 августа в 19:00 МСК, участие бесплатное, регистрация по ссылке на сайте Школы: http://school.moex.com/courses/11996?utm_term=currency

Буду ждать! 🤗

#валюта #материалы #обучение

До того, как приступить к текущей теме про защиту наших сбережений от мошенников, мы обсуждали сами сбережения. А внутри них - отдельно затронули валютный вопрос. Для тех, кто пропустил, а также для всех, кто все еще сомневается, что, когда и как делать с валютой, у меня есть хорошая новость.

С 19 до 21 по московскому времени 23 и 24 августа, в понедельник и вторник на следующей неделе, в Школе Московской Биржи пройдет мой авторский (и бесплатный) мастер-класс, посвященный валютным аспектам в личных финансах и частном инвестировании.

На нем вы научитесь:

📍Как определять свою стратегию работы с валютой

📍Как выбирать брокера для целей конверсионных операций

📍Как, когда и где покупать/продавать валюту

📍Читать валютные пары, котировки и биржевой стакан

📍Понимать свои валютные риски

📍Корректно инвестировать в валютные ETF

📍Оценивать налоги, возникающие при осуществлении конверсионных операций

Мастер-класс направлен на новичков и свежих инвесторов, а особенно подойдет тем, кто все еще покупает доллары в банке или в обменнике, интересуется или уже осуществляет сбережения и инвестиции в валюте.

И да, на нем я не буду давать инвестиционные рекомендации, продавать вам успешный успех или рекламировать еще какой-то более профессиональный, но платный курс. Зато расскажу все, что нам всем стоит знать уже сегодня. И поделюсь кратким и красочным гайдом о том, как лучше всего расплачиваться за рубежом.

📆 23 и 24 августа в 19:00 МСК, участие бесплатное, регистрация по ссылке на сайте Школы: http://school.moex.com/courses/11996?utm_term=currency

Буду ждать! 🤗

#валюта #материалы #обучение

{kind=link}

О том, что делать с валютой в личных финансах

Вы просили меня напомнить про старт моих бесплатных вебинаров в Школе Московской Биржи – так вот, напоминаю 🙌🏻

С 19:15 до 21:15 по московскому времени 23 ноября, сегодня, в Школе пройдет мой авторский (и бесплатный) вебинар, посвященный валютным аспектам в личных финансах.

На нем вы научитесь:

📍 различать стратегии работы с валютой

📍 подбирать стратегию работы с валютой для себя

📍 понимать, как, когда и где покупать/продавать валюту

📍 понимать свои валютные риски

📍 снижать свои валютные риски

Мастер-класс особенно подойдет тем, кто не имеет опыта работы с валютой, не уверен в своем понимании валютных рисков, все еще покупает доллары в банке или в обменнике, интересуется или уже осуществляет сбережения в валюте.

И да, на нем я не буду давать инвестиционные рекомендации, продавать вам успешный успех или рекламировать еще какой-то более профессиональный, но платный курс. Зато расскажу все, что нам всем стоит знать уже сегодня.

И поделюсь кратким и красочным гайдом о том, как лучше всего расплачиваться за рубежом.

📆 23 ноября в 19:15 МСК, участие бесплатное, регистрация по ссылке на сайте Школы: https://school.moex.com/courses/12016

Буду ждать! 🤗

#валюта #материалы #обучение

P.S. В комментарии добавлю скрины отзывов с прошлого раза 👇🏻

Вы просили меня напомнить про старт моих бесплатных вебинаров в Школе Московской Биржи – так вот, напоминаю 🙌🏻

С 19:15 до 21:15 по московскому времени 23 ноября, сегодня, в Школе пройдет мой авторский (и бесплатный) вебинар, посвященный валютным аспектам в личных финансах.

На нем вы научитесь:

📍 различать стратегии работы с валютой

📍 подбирать стратегию работы с валютой для себя

📍 понимать, как, когда и где покупать/продавать валюту

📍 понимать свои валютные риски

📍 снижать свои валютные риски

Мастер-класс особенно подойдет тем, кто не имеет опыта работы с валютой, не уверен в своем понимании валютных рисков, все еще покупает доллары в банке или в обменнике, интересуется или уже осуществляет сбережения в валюте.

И да, на нем я не буду давать инвестиционные рекомендации, продавать вам успешный успех или рекламировать еще какой-то более профессиональный, но платный курс. Зато расскажу все, что нам всем стоит знать уже сегодня.

И поделюсь кратким и красочным гайдом о том, как лучше всего расплачиваться за рубежом.

📆 23 ноября в 19:15 МСК, участие бесплатное, регистрация по ссылке на сайте Школы: https://school.moex.com/courses/12016

Буду ждать! 🤗

#валюта #материалы #обучение

P.S. В комментарии добавлю скрины отзывов с прошлого раза 👇🏻

О том, что делать с валютой частному инвестору

И вновь, напоминаю 🙌🏻

Сегодня, с 19:15 до 21:15 по московскому времени в Школе Московской Биржи пройдет мой авторский (и бесплатный) вебинар, посвященный валютным аспектам в частном инвестировании.

На нем вы научитесь:

📍 выбирать брокера для целей конверсионных операций

📍 читать валютные пары, котировки и биржевой стакан

📍 корректно инвестировать в валютные ETF

📍 оценивать налоги, возникающие при осуществлении конверсионных операций

Мастер-класс особенно подойдет тем, кто не имеет опыта работы с валютой, но интересуется инвестициями в валюте или только начал ими заниматься.

Как и обычно, на нем я не буду давать инвестиционные рекомендации, продавать вам успешный успех или рекламировать еще какой-то более профессиональный, но платный курс. Зато расскажу все то, что нам всем стоит знать уже сегодня.

И поделюсь кратким и красочным гайдом о том, как лучше всего расплачиваться за рубежом.

📆 30 ноября в 19:15 МСК, участие бесплатное, регистрация по ссылке на сайте Школы: https://school.moex.com/courses/12015

Буду ждать! 🤗

#валюта #материалы #обучение

И вновь, напоминаю 🙌🏻

Сегодня, с 19:15 до 21:15 по московскому времени в Школе Московской Биржи пройдет мой авторский (и бесплатный) вебинар, посвященный валютным аспектам в частном инвестировании.

На нем вы научитесь:

📍 выбирать брокера для целей конверсионных операций

📍 читать валютные пары, котировки и биржевой стакан

📍 корректно инвестировать в валютные ETF

📍 оценивать налоги, возникающие при осуществлении конверсионных операций

Мастер-класс особенно подойдет тем, кто не имеет опыта работы с валютой, но интересуется инвестициями в валюте или только начал ими заниматься.

Как и обычно, на нем я не буду давать инвестиционные рекомендации, продавать вам успешный успех или рекламировать еще какой-то более профессиональный, но платный курс. Зато расскажу все то, что нам всем стоит знать уже сегодня.

И поделюсь кратким и красочным гайдом о том, как лучше всего расплачиваться за рубежом.

📆 30 ноября в 19:15 МСК, участие бесплатное, регистрация по ссылке на сайте Школы: https://school.moex.com/courses/12015

Буду ждать! 🤗

#валюта #материалы #обучение

Что происходит?

Наличка и депозиты, страх и жадность

Несмотря на то, что массовое снятие наличных угрожает их сохранности, реальность подкидывает нам все новые поводы для паники. Особенно после ввода временного порядка операций с наличной валютой.

Что в итоге победит: страх потерять сбережения или жадность хоть что-то на них заработать?

Надо ли снимать ₽ или $: когда, кому, зачем и почему?

📍Рубли

После роста ключевой ставки до рекордных 20% заметно выросли ставки по депозитам, особенно на 3-6 месяцев. В итоге, часть населения, ранее забравшая деньги со счетов, вернулась в банки (если верить цифрам из ТГ-каналов).

Но кто-то все еще продолжает сидеть в налике: боится прекращения безналичных расчетов, не доверяет банкам и системе страхования вкладов, ждет более высоких ставок или открытия фондового рынка, чтобы закупиться.

В истории страны действительно есть пятно на банковской репутации: потеря вкладов в начале 90-ых и сильное обесценение рубля в 1998 году. Однако в нынешних условиях (как, впрочем и тогда) наличные в рублях кажутся неудачной идеей.

▪️Главным образом из-за ожидаемо высокой реальной инфляции, выше депозитных ставок. Незащищенная наличка обесценится быстрее. В паре с этим – высокий % по депозитам. Можно хотя бы временно/частично «отбить» инфляционные потери и падение фондового рынка (если успели выйти в кэш).

А тем, кто ждет высоких доходностей по ОФЗ на сроки длиннее депозитов, пока можно воспользоваться накопительными счетами – там тоже есть ставки около 20%.

▪️Затем идут «доверительные» доводы: макроэкономическая ситуация и структура экономики заметно отличается от времен прошлых кризисов, санкции напрямую не затронули рублевую ликвидность и расчеты, АСВ страхует до экв. ₽1,4 млн в каждом банке.

И наконец, если какой-то «черный лебедь» все-таки и приведет к необходимости изъятия вкладов у населения, это, вероятнее всего, произойдет при одновременном обесценении и всех наличных запасов.

Так что, если нет разницы, зачем платить больше?

Лучшим выбором будет размещение ₽ под % или в ОФЗ.

А еще стоит подумать про:

▫️вывод кэша с брокерских счетов до открытия рынка

▫️переоценку своих рисков на маленькие банки (выше ставки = выше риски)

▫️учет страхования до ₽1,4 млн на 1 банк

📍Доллары

Ставки по валютным депозитам тоже подросли до 5/8/10%. Но до 9 сентября не получится:

▪️снять больше экв. $10к/чел на 1 банк, свыше – только в ₽ по курсу

▪️купить наличку

▪️снять любую валюту кроме $ (пересчет по курсу)

▪️снять $ со счетов, открытых с 9 марта или валюту, поступившую на счет с 9 марта (даже лимит в 10к для них не действует)

Эти меры могут поначалу добавить паники, хотя именно против нее они и направлены.

Похоже, наверху рассчитали, что банки смогут выдать ВСЕМ по $10к и это снимает риск ликвидности. А стоит ли их снимать?

🙌🏻 Да, если мы за границей и у нас есть такая возможность.

🙌🏻 Да, если $ необходимы для предстоящих расходов (например, в поездке).

🙌🏻 Да, если наличных $ у нас в принципе не было.

Но ЦБ РФ уточняет, что, вероятно, придется ждать от месяца и дольше - наличных уже нет во многих банках.

Если же цель - сохранить накопленное, стоит задуматься👇🏻

Опять же, исторически высокая инфляция в $ + ставки по депозитам = «за» хранение под %%. К тому же, если $ продолжит дорожать, это не будет зависеть от того, где хранится валюта.

Ну а если какой-то «черный лебедь» все-таки приведет к принудительной конверсии по нерыночному курсу, это, вероятно, произойдет и при одновременном ограничении на оборот и хранение иностранной валюты (как в СССР).

В таком пока еще трудновообразимом сценарии шансов сохранить валютные ценности будет мало, где бы они ни были.

Так что, снова «наименьшим из зол» выглядит хранение $ под %.

А еще стоит подумать про:

▫️трансграничный перевод (с учетом действующих ограничений)

▫️вложение валюты в имущество - ценные бумаги (но здесь нужен отдельный разговор из-за рыночных рисков, волатильности и ожиданий медвежьего рынка после того, как ФРС начнет поднимать ставку)

#чтопроисходит #сбережения #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Наличка и депозиты, страх и жадность

Несмотря на то, что массовое снятие наличных угрожает их сохранности, реальность подкидывает нам все новые поводы для паники. Особенно после ввода временного порядка операций с наличной валютой.

Что в итоге победит: страх потерять сбережения или жадность хоть что-то на них заработать?

Надо ли снимать ₽ или $: когда, кому, зачем и почему?

📍Рубли

После роста ключевой ставки до рекордных 20% заметно выросли ставки по депозитам, особенно на 3-6 месяцев. В итоге, часть населения, ранее забравшая деньги со счетов, вернулась в банки (если верить цифрам из ТГ-каналов).

Но кто-то все еще продолжает сидеть в налике: боится прекращения безналичных расчетов, не доверяет банкам и системе страхования вкладов, ждет более высоких ставок или открытия фондового рынка, чтобы закупиться.

В истории страны действительно есть пятно на банковской репутации: потеря вкладов в начале 90-ых и сильное обесценение рубля в 1998 году. Однако в нынешних условиях (как, впрочем и тогда) наличные в рублях кажутся неудачной идеей.

▪️Главным образом из-за ожидаемо высокой реальной инфляции, выше депозитных ставок. Незащищенная наличка обесценится быстрее. В паре с этим – высокий % по депозитам. Можно хотя бы временно/частично «отбить» инфляционные потери и падение фондового рынка (если успели выйти в кэш).

А тем, кто ждет высоких доходностей по ОФЗ на сроки длиннее депозитов, пока можно воспользоваться накопительными счетами – там тоже есть ставки около 20%.

▪️Затем идут «доверительные» доводы: макроэкономическая ситуация и структура экономики заметно отличается от времен прошлых кризисов, санкции напрямую не затронули рублевую ликвидность и расчеты, АСВ страхует до экв. ₽1,4 млн в каждом банке.

И наконец, если какой-то «черный лебедь» все-таки и приведет к необходимости изъятия вкладов у населения, это, вероятнее всего, произойдет при одновременном обесценении и всех наличных запасов.

Так что, если нет разницы, зачем платить больше?

Лучшим выбором будет размещение ₽ под % или в ОФЗ.

А еще стоит подумать про:

▫️вывод кэша с брокерских счетов до открытия рынка

▫️переоценку своих рисков на маленькие банки (выше ставки = выше риски)

▫️учет страхования до ₽1,4 млн на 1 банк

📍Доллары

Ставки по валютным депозитам тоже подросли до 5/8/10%. Но до 9 сентября не получится:

▪️снять больше экв. $10к/чел на 1 банк, свыше – только в ₽ по курсу

▪️купить наличку

▪️снять любую валюту кроме $ (пересчет по курсу)

▪️снять $ со счетов, открытых с 9 марта или валюту, поступившую на счет с 9 марта (даже лимит в 10к для них не действует)

Эти меры могут поначалу добавить паники, хотя именно против нее они и направлены.

Похоже, наверху рассчитали, что банки смогут выдать ВСЕМ по $10к и это снимает риск ликвидности. А стоит ли их снимать?

🙌🏻 Да, если мы за границей и у нас есть такая возможность.

🙌🏻 Да, если $ необходимы для предстоящих расходов (например, в поездке).

🙌🏻 Да, если наличных $ у нас в принципе не было.

Но ЦБ РФ уточняет, что, вероятно, придется ждать от месяца и дольше - наличных уже нет во многих банках.

Если же цель - сохранить накопленное, стоит задуматься👇🏻

Опять же, исторически высокая инфляция в $ + ставки по депозитам = «за» хранение под %%. К тому же, если $ продолжит дорожать, это не будет зависеть от того, где хранится валюта.

Ну а если какой-то «черный лебедь» все-таки приведет к принудительной конверсии по нерыночному курсу, это, вероятно, произойдет и при одновременном ограничении на оборот и хранение иностранной валюты (как в СССР).

В таком пока еще трудновообразимом сценарии шансов сохранить валютные ценности будет мало, где бы они ни были.

Так что, снова «наименьшим из зол» выглядит хранение $ под %.

А еще стоит подумать про:

▫️трансграничный перевод (с учетом действующих ограничений)

▫️вложение валюты в имущество - ценные бумаги (но здесь нужен отдельный разговор из-за рыночных рисков, волатильности и ожиданий медвежьего рынка после того, как ФРС начнет поднимать ставку)

#чтопроисходит #сбережения #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Что происходит?

Стоимость билетов на эмоционально-валютные качели

👉🏻 С сегодняшнего дня ЦБ РФ отменяет комиссию в размере 12% на покупку долларов, евро и фунта стерлингов на бирже. Кроме этого, в прошлую пятницу была снижена ключевая ставка, с 20% до 17%.

Основная причина обоих решений – продолжающий укрепляться рубль, который не нужен ни ЦБ, ни экспортерам, ни экономике в целом. И, как оказывается, населению в том числе.

О причинах укрепления рубля по отношению к доллару (которое, кстати, может закончиться уже на днях) поговорим позже. А пока остановимся на том, что я имею ввиду под «не нужен населению».

Как выглядит, пожалуй, главная идея покупки доллара за рубли во время кризиса? Сохранить деньги, может быть, даже заработать.

Если вы покупали доллар в начале марта – спросите себя, что вами двигало.

Если следовать этой идее, то покупать надо по цене, меньшей, чем затем будем продавать. В идеале, надо покупать дешево, а продавать дорого. Вроде бы, это интуитивно понятно, не надо даже объяснять 🤔

А что, если я вам скажу, что на деле у простых граждан с валютой всё происходит ровным счетом наоборот?! Да-да, именно, наоборот! Покупаем дорого, по высоким ценам, а продаем дешево, по низким. Абсолютно нелогично и абсолютно жизненно.

📍Что делали многие частные лица, даже не в последние дни февраля, а в первые дни марта?

Даже когда 3 марта появилась комиссия на покупку долларов в размере 30%? И когда она была снижена в следующие дни до 12%? Покупали доллар.

Да, некоторые продавали, когда курс доходил до уровней выше 120 и даже выше 130 руб/долл. Но лишь некоторые. А кто-то из физиков в этот момент все еще покупал.

📍Что делали многие частные лица, когда курс начал стабильно снижаться в третьей декаде марта? Продавали доллар. Даже те, кто покупал его в самом конце февраля, начали продавать в последние пару дней. Потому что доллар быстро дешевеет: купленный ранее за дорого, он стал стоить все меньше и меньше в рублевом эквиваленте.

И чем меньше становится его стоимость, тем больше очередь в обменнике. Только теперь не за покупкой, а за продажей.

🤷🏻♂️ То есть всё ровным счетом наоборот: покупали дорого, потому что казалось, что будет только дороже и надо успеть по любой цене, и потом продавали дешево, потому что сбережения таяли на глазах и казалось, что дальше будет только дешевле и надо успеть по любой цене.

Было дело? Было.

Возможно не именно у вас, все-таки читающие этот пост подписаны на канал по финансовой грамотности и уже прошли топик о валюте и даже вебинары в Школе Московской Биржи. Но в среднем было именно так, потому что именно так бывает всегда. И в 2009, и в 2014. И каждый раз, когда происходит что-то, хотя это что-то каждый раз немного разное.

Это эмоциональные качели. И билеты на них стоят совсем недешево. Те, кто покупал в начале марта и продавал в начале апреля подтвердят 😬

Вероятно, сейчас доллар снова начнет расти. Может быть плавно, может быть не очень. Вскоре расскажу, почему так думаю. Не только я, но и другие экономисты.

Но я не могу и не буду давать вам совет о покупке (или продаже). Потому что в основе вашего решения должно быть осознанное понимание нескольких моментов, индивидуальных для каждого:

1️⃣ Для чего мне нужны деньги для этой покупки/продажи?

2️⃣ К какому сроку они привязаны?

3️⃣ Есть ли у меня "валютная" стратегия (например, знаю ли я про усреднение)?

4️⃣ Есть ли у меня понимание происходящего в экономике (что на что влияет в теории и почему/как это происходит)?

И наконец, риторика. Действительно ли я хочу прокатиться на этих эмоционально-валютных качелях? Или постоять в сторонке и посмотреть? Или все-таки продолжить двигаться к ранее намеченным целям, адаптируясь к изменяющимся обстоятельствам?

На первые два вопроса (как и на самые последние, риторические) у каждого будут свои ответы. А вот с третьим и четвертым можем разобраться вместе (и уже делаем это) 😉

Спасибо, что варитесь в Горшочке!

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Стоимость билетов на эмоционально-валютные качели

👉🏻 С сегодняшнего дня ЦБ РФ отменяет комиссию в размере 12% на покупку долларов, евро и фунта стерлингов на бирже. Кроме этого, в прошлую пятницу была снижена ключевая ставка, с 20% до 17%.

Основная причина обоих решений – продолжающий укрепляться рубль, который не нужен ни ЦБ, ни экспортерам, ни экономике в целом. И, как оказывается, населению в том числе.

О причинах укрепления рубля по отношению к доллару (которое, кстати, может закончиться уже на днях) поговорим позже. А пока остановимся на том, что я имею ввиду под «не нужен населению».

Как выглядит, пожалуй, главная идея покупки доллара за рубли во время кризиса? Сохранить деньги, может быть, даже заработать.

Если вы покупали доллар в начале марта – спросите себя, что вами двигало.

Если следовать этой идее, то покупать надо по цене, меньшей, чем затем будем продавать. В идеале, надо покупать дешево, а продавать дорого. Вроде бы, это интуитивно понятно, не надо даже объяснять 🤔

А что, если я вам скажу, что на деле у простых граждан с валютой всё происходит ровным счетом наоборот?! Да-да, именно, наоборот! Покупаем дорого, по высоким ценам, а продаем дешево, по низким. Абсолютно нелогично и абсолютно жизненно.

📍Что делали многие частные лица, даже не в последние дни февраля, а в первые дни марта?

Даже когда 3 марта появилась комиссия на покупку долларов в размере 30%? И когда она была снижена в следующие дни до 12%? Покупали доллар.

Да, некоторые продавали, когда курс доходил до уровней выше 120 и даже выше 130 руб/долл. Но лишь некоторые. А кто-то из физиков в этот момент все еще покупал.

📍Что делали многие частные лица, когда курс начал стабильно снижаться в третьей декаде марта? Продавали доллар. Даже те, кто покупал его в самом конце февраля, начали продавать в последние пару дней. Потому что доллар быстро дешевеет: купленный ранее за дорого, он стал стоить все меньше и меньше в рублевом эквиваленте.

И чем меньше становится его стоимость, тем больше очередь в обменнике. Только теперь не за покупкой, а за продажей.

🤷🏻♂️ То есть всё ровным счетом наоборот: покупали дорого, потому что казалось, что будет только дороже и надо успеть по любой цене, и потом продавали дешево, потому что сбережения таяли на глазах и казалось, что дальше будет только дешевле и надо успеть по любой цене.

Было дело? Было.

Возможно не именно у вас, все-таки читающие этот пост подписаны на канал по финансовой грамотности и уже прошли топик о валюте и даже вебинары в Школе Московской Биржи. Но в среднем было именно так, потому что именно так бывает всегда. И в 2009, и в 2014. И каждый раз, когда происходит что-то, хотя это что-то каждый раз немного разное.

Это эмоциональные качели. И билеты на них стоят совсем недешево. Те, кто покупал в начале марта и продавал в начале апреля подтвердят 😬

Вероятно, сейчас доллар снова начнет расти. Может быть плавно, может быть не очень. Вскоре расскажу, почему так думаю. Не только я, но и другие экономисты.

Но я не могу и не буду давать вам совет о покупке (или продаже). Потому что в основе вашего решения должно быть осознанное понимание нескольких моментов, индивидуальных для каждого:

1️⃣ Для чего мне нужны деньги для этой покупки/продажи?

2️⃣ К какому сроку они привязаны?

3️⃣ Есть ли у меня "валютная" стратегия (например, знаю ли я про усреднение)?

4️⃣ Есть ли у меня понимание происходящего в экономике (что на что влияет в теории и почему/как это происходит)?

И наконец, риторика. Действительно ли я хочу прокатиться на этих эмоционально-валютных качелях? Или постоять в сторонке и посмотреть? Или все-таки продолжить двигаться к ранее намеченным целям, адаптируясь к изменяющимся обстоятельствам?

На первые два вопроса (как и на самые последние, риторические) у каждого будут свои ответы. А вот с третьим и четвертым можем разобраться вместе (и уже делаем это) 😉

Спасибо, что варитесь в Горшочке!

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Что происходит?

Рубль: укрепляться нельзя слабеть

Любим ли мы кататься на валютных качелях или нет, нам все-таки стоит понимать, почему они вообще качаются. Иными словами, почему рубль укреплялся такими темпами. И почему теперь он, вероятно, начнет двигаться в другую сторону.

📍Укрепляться, нельзя слабеть

После заморозки международных резервов Банка России (да и до этого), рубль резко стал слабеть. В моменте доллар стоил даже больше 140 рублей.

Но целый ряд введенных ограничений сделал свое дело, например: рост ключевой ставки, ограничения на движение капитала из страны (и встречные ограничения на инвестиции в страну), на валютные переводы, на выдачу наличной валюты, комиссия на покупку доллара на бирже.

Не менее важными стали макроэкономические условия. Импорт упал из-за санкций и нарушения логистических цепочек. Но зато экспорт, хоть и уменьшился тоже, но сильно подорожал (см. высокие, где-то даже исторические, цены на металл, на нефть и на газ).

В результате имеем: профицит платежного баланса (платежи в страну выше платежей из страны), закрытые границы для движения капитала из страны и быстро накапливающиеся доллары внутри экономики.

Раньше в подобных условиях эти доллары покупал бы ЦБ РФ и формировал бы из них ЗВР. Таким образом, эти доллары «исчезали» бы из системы, т.е. происходила бы стерилизация. Но сейчас эти операции ему недоступны из-за санкций.

А вот экспортеры, наоборот, сейчас обязаны продавать 80% своей валютной выручки в течение 3 дней с даты ее получения. И эта выручка по большей части остается внутри, потому что вывести ее попросту некуда. Из-за санкций и контр-санкций.

🤔 А что происходит, когда чего-то становится слишком много? Правильно, цена на это что-то снижается. Что и происходило до последнего времени с долларом.

У Алексея Маркова, автора «Хулиномики», есть пост с версией, что такие темпы укрепления рубля служат психологическим, внешним и наглядным доказательством того, что западные санкции не работают так, как было задумано их авторами. Но теперь кое-что изменилось.

📍Укрепляться нельзя, слабеть

На первый взгляд, крепкий рубль выглядит, как показатель «здоровья». Но только на первый и только для неэкономистов.

Слишком дешевый доллар означает, что рублей от экспорта становится меньше. Даже если валютные цены на газ (нефть, металл и т.д.) растут, то рублевые падают. И рублёвого дохода может стать недостаточно для рублевых же расходов бюджета.

И, по некоторым оценкам, «слишком дешевый» - это как раз где-то около 70 руб/долл и ниже. Что подтверждается последними событиями – снижением ключевой ставки и отменой биржевой комиссии на покупку основных мировых валют с того момента, как курс рубля опустился до пограничных уровней. По тем же оценкам, более «здоровый» курс где-то в диапазоне выше 80, но ниже 100 руб/долл.

Иными словами, такой крепкий рубль не нужен экономике и текущие меры (как и ожидаемые будущие) будут направлены на его ослабление. Вопрос, правда, в том, как отреагирует на снятие ограничений рынок и где в итоге окажутся котировки. Неопределенности добавляет геополитика и новые потенциальные санкции.

👉🏻 В общем, не исключены сценарии, при которых в будущем курс снова понадобится укреплять. Но прямо сейчас он, похоже, нуждается в стабилизации, т.е. хотя бы в умеренном ослаблении.

Что с этим делать (и надо ли что-то делать с этим вообще), каждый решает для себя сам. Как и то, стоит ли кататься на эмоционально-валютных качелях и для чего. Ведь главное, чтобы они не превратились в настоящие американские горки.

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Рубль: укрепляться нельзя слабеть

Любим ли мы кататься на валютных качелях или нет, нам все-таки стоит понимать, почему они вообще качаются. Иными словами, почему рубль укреплялся такими темпами. И почему теперь он, вероятно, начнет двигаться в другую сторону.

📍Укрепляться, нельзя слабеть

После заморозки международных резервов Банка России (да и до этого), рубль резко стал слабеть. В моменте доллар стоил даже больше 140 рублей.

Но целый ряд введенных ограничений сделал свое дело, например: рост ключевой ставки, ограничения на движение капитала из страны (и встречные ограничения на инвестиции в страну), на валютные переводы, на выдачу наличной валюты, комиссия на покупку доллара на бирже.

Не менее важными стали макроэкономические условия. Импорт упал из-за санкций и нарушения логистических цепочек. Но зато экспорт, хоть и уменьшился тоже, но сильно подорожал (см. высокие, где-то даже исторические, цены на металл, на нефть и на газ).

В результате имеем: профицит платежного баланса (платежи в страну выше платежей из страны), закрытые границы для движения капитала из страны и быстро накапливающиеся доллары внутри экономики.

Раньше в подобных условиях эти доллары покупал бы ЦБ РФ и формировал бы из них ЗВР. Таким образом, эти доллары «исчезали» бы из системы, т.е. происходила бы стерилизация. Но сейчас эти операции ему недоступны из-за санкций.

А вот экспортеры, наоборот, сейчас обязаны продавать 80% своей валютной выручки в течение 3 дней с даты ее получения. И эта выручка по большей части остается внутри, потому что вывести ее попросту некуда. Из-за санкций и контр-санкций.

🤔 А что происходит, когда чего-то становится слишком много? Правильно, цена на это что-то снижается. Что и происходило до последнего времени с долларом.

У Алексея Маркова, автора «Хулиномики», есть пост с версией, что такие темпы укрепления рубля служат психологическим, внешним и наглядным доказательством того, что западные санкции не работают так, как было задумано их авторами. Но теперь кое-что изменилось.

📍Укрепляться нельзя, слабеть

На первый взгляд, крепкий рубль выглядит, как показатель «здоровья». Но только на первый и только для неэкономистов.

Слишком дешевый доллар означает, что рублей от экспорта становится меньше. Даже если валютные цены на газ (нефть, металл и т.д.) растут, то рублевые падают. И рублёвого дохода может стать недостаточно для рублевых же расходов бюджета.

И, по некоторым оценкам, «слишком дешевый» - это как раз где-то около 70 руб/долл и ниже. Что подтверждается последними событиями – снижением ключевой ставки и отменой биржевой комиссии на покупку основных мировых валют с того момента, как курс рубля опустился до пограничных уровней. По тем же оценкам, более «здоровый» курс где-то в диапазоне выше 80, но ниже 100 руб/долл.

Иными словами, такой крепкий рубль не нужен экономике и текущие меры (как и ожидаемые будущие) будут направлены на его ослабление. Вопрос, правда, в том, как отреагирует на снятие ограничений рынок и где в итоге окажутся котировки. Неопределенности добавляет геополитика и новые потенциальные санкции.

👉🏻 В общем, не исключены сценарии, при которых в будущем курс снова понадобится укреплять. Но прямо сейчас он, похоже, нуждается в стабилизации, т.е. хотя бы в умеренном ослаблении.

Что с этим делать (и надо ли что-то делать с этим вообще), каждый решает для себя сам. Как и то, стоит ли кататься на эмоционально-валютных качелях и для чего. Ведь главное, чтобы они не превратились в настоящие американские горки.

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Что происходит?

Девалютизация и комиссии на валютные счета, текущие и брокерские

И снова в нашу повестку врываются срочные новости и текущие события. В этот раз о комиссиях за обслуживание валютных счетов – сначала Райф, теперь Тинькофф. А дальше, вполне вероятно, подтянутся и остальные банки 🤷🏻♂️

Само собой, эта новость буквально всколыхнула 🤬 всех и вся, несмотря на то, что действие это вполне закономерное в условиях санкций, сжавшегося импорта и отсутствия возможности у бизнеса и государства (а значит и у банков) что-то покупать за ведущие мировые валюты в прежнем объёме.

Информацию уже перепостили во всех ТГ-каналах, но я заметил, что в комментариях появляются одни и те же вопросы из-за недопонимания того, что именно происходит. А еще не хватает, как мне кажется, выводов о том, что стоит теперь делать.

Давайте попробуем все это прояснить👇🏻

📍Речь НЕ о валютных вкладах

Никто не вводит отрицательные ставки по вкладам физических лиц. На это по-прежнему нет законных оснований. Валютные вклады остаются до срока их истечения согласно условиям их открытия. Зато потом они не пролонгируются, а закрываются. Также не открываются новые валютные вклады.

Еще раз, не верьте вбросам про отрицательные ставки по вкладам – на данный момент такая практика вне закона.

📍Валютные накопительные счета будут закрыты

Валютные накопительные счета (НС) в Тинькофф (в Райфе таких не было), будут принудительно закрыты. Средства с них (с учетом накопленных %%) переведутся на текущие валютные счета В ТОЙ ЖЕ валюте. Если у нас нет текущего валютного счета в данной валюте, то он, вероятно, будет автоматически открыт банком (это бесплатная процедура).

После закрытия НС проверьте за банком расчет начисленных %% и не стесняйтесь писать об ошибках, если таковые будут.

📍Брокерские счета тоже будут облагаться комиссией

Несмотря на то, что официально этого еще не объявили, в Сеть эта новость уже просочилась. Комиссия за обслуживание будет распространяться и на валютные брокерские счета в Тинькофф. Поэтому переводить валюту с текущего валютного счета на брокерский не надо, результат не изменится. К тому же деньги на брокерских счетах не застрахованы государством.

Без паники! Комиссия будет только для денежных остатков в валюте, а не для ценных бумаг – читаем ниже.

📍Иностранные ценные бумаги не подпадают под комиссию

Да, брокерские счета будут обслуживаться с комиссией. Но речь идет ТОЛЬКО о денежных валютных остатках, а не о ценных бумагах и активах фондового рынка. Иными словами, если у нас есть иностранные акции, облигации, фонды или иные финансовые инструменты, на них комиссия не распространяется. А вот если у нас на брокерском счете есть валютный кэш, то на него и будут начисляться отрицательные %%.

При этом идея покупать иностранные ценные бумаги (ицб) тоже не очень хорошая. Вот здесь мы рассуждали, почему это так. Не забывайте о рисках!

📍Можно перевести валюту без комиссии

Пока что такая опция заявлена только Тинькофф для валютных переводов в $, €, £ и ₣ до 30 июня. Райф же, наоборот, увеличил комиссии за переводы 🤦🏻♂️ Это значит, что из Тинькофф можно бесплатно вывести всю валюту или ее часть в другие банки, где еще нет комиссий за обслуживание валютных счетов.

Но и там комиссии, вероятно появятся, просто позже. И это надо учитывать, потому что не факт, что вместе с ней там будет и возможность бесплатного перевода куда-то дальше.

🏁 Что же получается в итоге?

Если хранить валюту выше лимита теперь дорого, покупать ицб – опасно, а продавать за рубли - обидно (еще бы, курс-то ниже 60 руб за долл) – то что тогда можно сделать?

Некоторые выходы все-таки есть и в этой ситуации, о них мы поговорим уже в следующий раз.

Поэтому перешлите это сообщение всем, кому данная тема важна и болезненна 🙌🏻

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Девалютизация и комиссии на валютные счета, текущие и брокерские

И снова в нашу повестку врываются срочные новости и текущие события. В этот раз о комиссиях за обслуживание валютных счетов – сначала Райф, теперь Тинькофф. А дальше, вполне вероятно, подтянутся и остальные банки 🤷🏻♂️

Само собой, эта новость буквально всколыхнула 🤬 всех и вся, несмотря на то, что действие это вполне закономерное в условиях санкций, сжавшегося импорта и отсутствия возможности у бизнеса и государства (а значит и у банков) что-то покупать за ведущие мировые валюты в прежнем объёме.

Информацию уже перепостили во всех ТГ-каналах, но я заметил, что в комментариях появляются одни и те же вопросы из-за недопонимания того, что именно происходит. А еще не хватает, как мне кажется, выводов о том, что стоит теперь делать.

Давайте попробуем все это прояснить👇🏻

📍Речь НЕ о валютных вкладах

Никто не вводит отрицательные ставки по вкладам физических лиц. На это по-прежнему нет законных оснований. Валютные вклады остаются до срока их истечения согласно условиям их открытия. Зато потом они не пролонгируются, а закрываются. Также не открываются новые валютные вклады.

Еще раз, не верьте вбросам про отрицательные ставки по вкладам – на данный момент такая практика вне закона.

📍Валютные накопительные счета будут закрыты

Валютные накопительные счета (НС) в Тинькофф (в Райфе таких не было), будут принудительно закрыты. Средства с них (с учетом накопленных %%) переведутся на текущие валютные счета В ТОЙ ЖЕ валюте. Если у нас нет текущего валютного счета в данной валюте, то он, вероятно, будет автоматически открыт банком (это бесплатная процедура).

После закрытия НС проверьте за банком расчет начисленных %% и не стесняйтесь писать об ошибках, если таковые будут.

📍Брокерские счета тоже будут облагаться комиссией

Несмотря на то, что официально этого еще не объявили, в Сеть эта новость уже просочилась. Комиссия за обслуживание будет распространяться и на валютные брокерские счета в Тинькофф. Поэтому переводить валюту с текущего валютного счета на брокерский не надо, результат не изменится. К тому же деньги на брокерских счетах не застрахованы государством.

Без паники! Комиссия будет только для денежных остатков в валюте, а не для ценных бумаг – читаем ниже.

📍Иностранные ценные бумаги не подпадают под комиссию

Да, брокерские счета будут обслуживаться с комиссией. Но речь идет ТОЛЬКО о денежных валютных остатках, а не о ценных бумагах и активах фондового рынка. Иными словами, если у нас есть иностранные акции, облигации, фонды или иные финансовые инструменты, на них комиссия не распространяется. А вот если у нас на брокерском счете есть валютный кэш, то на него и будут начисляться отрицательные %%.

При этом идея покупать иностранные ценные бумаги (ицб) тоже не очень хорошая. Вот здесь мы рассуждали, почему это так. Не забывайте о рисках!

📍Можно перевести валюту без комиссии

Пока что такая опция заявлена только Тинькофф для валютных переводов в $, €, £ и ₣ до 30 июня. Райф же, наоборот, увеличил комиссии за переводы 🤦🏻♂️ Это значит, что из Тинькофф можно бесплатно вывести всю валюту или ее часть в другие банки, где еще нет комиссий за обслуживание валютных счетов.

Но и там комиссии, вероятно появятся, просто позже. И это надо учитывать, потому что не факт, что вместе с ней там будет и возможность бесплатного перевода куда-то дальше.

🏁 Что же получается в итоге?

Если хранить валюту выше лимита теперь дорого, покупать ицб – опасно, а продавать за рубли - обидно (еще бы, курс-то ниже 60 руб за долл) – то что тогда можно сделать?

Некоторые выходы все-таки есть и в этой ситуации, о них мы поговорим уже в следующий раз.

Поэтому перешлите это сообщение всем, кому данная тема важна и болезненна 🙌🏻

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Что происходит?

Бытовые варианты того, что теперь можно сделать с валютой

После того, как утихло негодование и высохли слезы от вчерашних новостей, давайте вместе разбираться с тем, что же делать с валютой дальше.

Вариантов, кстати, не так мало, как могло показаться. Я даже разделю их на 2 условные части: бытовые и продвинутые. Отдельные из них (или даже почти все) могут не подойти лично нам – ситуация не самая простая. Всё сильно зависит суммы на наших счетах, готовности и умений что-то делать и даже от наших финансовых и жизненных целей.

Это первая часть и условно бытовые варианты того, что теперь можно сделать с валютой 👇🏻

📍Потратить

Можно потратить, если есть на что и возможности как. Дешевый доллар делает импортные товары дешевле, если у нас сохранился к ним доступ напрямую (поездки + перевод или работающая зарубежная карта) или через кого-то (перевод на счет). Но тратить только от безысходности, не имея при этом цели – плохая затея.

📍Снимать

Валютная наличка – это хорошо, но. Её в принципе не так много, можно снять только то, что уже было у нас на счете до 9 марта. Но нам могут выдать такие купюры, которые потом не примут обратно ни в кассе, ни в банкомате.

📍Продавать

Зафиксировать убыток – обидно, но иногда лучше сделать это, чтобы ограничить его потенциальный размер, а также перестать переживать по этому поводу. Но если курс вскоре вырастет, то и переживания (об упущенной выгоде) могут вернуться с новой силой.

Можно продать и тут же купить обратно наличку с потерями на разнице курсов и рисками, если это нелегальный (и более выгодный) обмен.

📍Перевести

Можно перевести валюту в те банки, где комиссий (пока) нет. Вот, например, их список на вчера. Но комиссии могут появиться везде и, вероятно, так и будет. А переводы могут быть платными (даже если переводить через продажу долларов за рубли и последующую покупку долларов в банке назначения).

Перевод на брокерский счет сработает только пока на него не введут комиссию. А ее, скорее всего, введут.

📍Распределить

Все банки устанавливают бесплатные лимиты – можно подстроиться, даже открыть новые счета и распределить средства между ними. Можно даже сменить тариф обслуживания ради большего лимита (если целесообразно). Но переводы могут быть платными, а лимиты могут уменьшиться.

Распределять можно и по родственникам-друзьям. С учетом сопутствующих рисков и отсутствия быстрого доступа к кэшу.

📍Разместить

Можно найти банки, где еще принимают валюту на вклад, перевести ее туда, открыть вклад. Но надо торопиться, переводы могут быть платными, и никто не дает гарантий, что валютные вклады потом не конвертируют в рубли принудительно (или банк не попадет под санкции).

📍Вывести

Можно подсуетиться, открыть зарубежный счет (плюсом работающая карта) и вывести на него валюту (а там хранить, снимать или прятать). Но подходит не для всех валют, надо суетиться, будут расходы. Даже если счет уже есть, никто не отменял риск новых санкций, KYC или compliance процедур по признаку гражданства РФ.

📍Ждать

Платить комиссию неприятно, но если в нас теплится надежда, что вскоре рубль подешевеет, то можно согласиться на временные расходы (и перевести туда, где комиссия минимальна). Но сколько придется ждать и точно ли комиссии не будут меняться?

👉🏻 На этом условно-бытовые способы заканчиваются и (сегодня чуть попозже) начинаются более сложные, интересные и, может быть, для кого-то более перспективные.

А пока, пожалуйста, перешлите этот пост всем, кому данная тема может быть полезна прямо сейчас 🙌🏻

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Бытовые варианты того, что теперь можно сделать с валютой

После того, как утихло негодование и высохли слезы от вчерашних новостей, давайте вместе разбираться с тем, что же делать с валютой дальше.

Вариантов, кстати, не так мало, как могло показаться. Я даже разделю их на 2 условные части: бытовые и продвинутые. Отдельные из них (или даже почти все) могут не подойти лично нам – ситуация не самая простая. Всё сильно зависит суммы на наших счетах, готовности и умений что-то делать и даже от наших финансовых и жизненных целей.

Это первая часть и условно бытовые варианты того, что теперь можно сделать с валютой 👇🏻

📍Потратить

Можно потратить, если есть на что и возможности как. Дешевый доллар делает импортные товары дешевле, если у нас сохранился к ним доступ напрямую (поездки + перевод или работающая зарубежная карта) или через кого-то (перевод на счет). Но тратить только от безысходности, не имея при этом цели – плохая затея.

📍Снимать

Валютная наличка – это хорошо, но. Её в принципе не так много, можно снять только то, что уже было у нас на счете до 9 марта. Но нам могут выдать такие купюры, которые потом не примут обратно ни в кассе, ни в банкомате.

📍Продавать

Зафиксировать убыток – обидно, но иногда лучше сделать это, чтобы ограничить его потенциальный размер, а также перестать переживать по этому поводу. Но если курс вскоре вырастет, то и переживания (об упущенной выгоде) могут вернуться с новой силой.

Можно продать и тут же купить обратно наличку с потерями на разнице курсов и рисками, если это нелегальный (и более выгодный) обмен.

📍Перевести

Можно перевести валюту в те банки, где комиссий (пока) нет. Вот, например, их список на вчера. Но комиссии могут появиться везде и, вероятно, так и будет. А переводы могут быть платными (даже если переводить через продажу долларов за рубли и последующую покупку долларов в банке назначения).

Перевод на брокерский счет сработает только пока на него не введут комиссию. А ее, скорее всего, введут.

📍Распределить

Все банки устанавливают бесплатные лимиты – можно подстроиться, даже открыть новые счета и распределить средства между ними. Можно даже сменить тариф обслуживания ради большего лимита (если целесообразно). Но переводы могут быть платными, а лимиты могут уменьшиться.

Распределять можно и по родственникам-друзьям. С учетом сопутствующих рисков и отсутствия быстрого доступа к кэшу.

📍Разместить

Можно найти банки, где еще принимают валюту на вклад, перевести ее туда, открыть вклад. Но надо торопиться, переводы могут быть платными, и никто не дает гарантий, что валютные вклады потом не конвертируют в рубли принудительно (или банк не попадет под санкции).

📍Вывести

Можно подсуетиться, открыть зарубежный счет (плюсом работающая карта) и вывести на него валюту (а там хранить, снимать или прятать). Но подходит не для всех валют, надо суетиться, будут расходы. Даже если счет уже есть, никто не отменял риск новых санкций, KYC или compliance процедур по признаку гражданства РФ.

📍Ждать

Платить комиссию неприятно, но если в нас теплится надежда, что вскоре рубль подешевеет, то можно согласиться на временные расходы (и перевести туда, где комиссия минимальна). Но сколько придется ждать и точно ли комиссии не будут меняться?

👉🏻 На этом условно-бытовые способы заканчиваются и (сегодня чуть попозже) начинаются более сложные, интересные и, может быть, для кого-то более перспективные.

А пока, пожалуйста, перешлите этот пост всем, кому данная тема может быть полезна прямо сейчас 🙌🏻

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Что происходит?

Продвинутые варианты того, что теперь можно сделать с валютой

После того, как утихло негодование и высохли слезы от вчерашних новостей, давайте вместе разбираться с тем, что же делать с валютой дальше.

Первая часть с условно бытовыми опциями – вот тут.

Это вторая часть с продвинутыми вариантами 👇🏻

📍Альтернативная валюта

Пока комиссии касаются только USD и EUR, а еще GBP и CHF. Поэтому можно покупать на них другую валюту. Например, CNY (с рисками государственного регулирования курса и конфликта на Тайване), HKD и AED (с риском виртуальности кэша и невысокой ликвидности, но с жесткой привязкой к USD и потенциалом для будущих инвестиций).

📍ИЦБ из РФ

Можно купить иностранные ценные бумаги (ицб) на российский брокерский счет. Но там велики риски обособления, санкций, заморозки и т.п. Ну, это мы уже знаем.

Для крупных сумм могут подойти российские евробонды (суверенные или корпоративные), потому что по ним сейчас велика вероятность выплат в рублях, т.е. деньги не застрянут в каком-нибудь Euroclear. Но и риск тоже есть, как ни крути.

📍ИЦБ не из РФ

Можно купить ицб на иностранный брокерский счет. Если счета еще нет, то в нормальных местах его толком негде открыть, кроме как в Interactive Brokers. Но и там риски все тех же санкций и принудительного выхода, плюс немного забот с отчетностью в нашу налоговую.

Кстати, сейчас продавать ицб на зарубежных брокерских счетах - это значит нарушать валютное законодательство и платить потом штраф в размере 75-100% от суммы операции. Вот так вот.

📍Through-USD активы

Финансовые активы, цена которых напрямую связана с долларом. Например, биржевое золото или фонд на золото. Так как его цена на рассчитывается в долларах, золото может заменить доллар (даже если мы покупаем металл за рубли). Но взамен с ним придут ценовые риски, присущие драгметаллам, а также инфраструктурные риски (особенно в случае фондов).

📍Недвижимость и мат.активы

Можно купить недвижимость за рубежом. Да-да, для кого-то это вариант и самое время. Говорят, цены в Дубае и Турции снизились в рублевом эквиваленте. Но, само собой только для крупных сумм и тех, у кого есть такая цель.

Если речь не о недвижимости или о чем-то схожем по смыслу и размеру, например, авто или зарубежном бизнесе (ну а что, мало ли) и не о ИЦБ, а про какие-то другие активы (или пассивы), то это может быть схоже с вариантом «Потратить» из нашей первой «бытовой» подборки.

📍Крипта

Различные коины могут быть как средством для вложения (на самом деле спекуляции), так и инструментом для вывода средств за рубеж (например, стейблкоины). Но в вопросе надо хорошо разбираться, очень много мошенничества, подводных камней, высоких комиссий и даже рисков банкротства вроде бы проверенных криптовалют.

👉🏻 Кстати, для большинства из продвинутых вариантов подходит первоначальная конвертация любой другой валюты в доллар, потому что в нём все эти варианты доступны, а не в нем – не все. Плюс не стоит забывать про диверсификацию и использовать сразу несколько способов.

Если что-то забыл – дописывайте в комментариях. И пересылайте этот пост и предыдущий всем, кому может быть полезны подобные размышления 🙌🏻

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Продвинутые варианты того, что теперь можно сделать с валютой

После того, как утихло негодование и высохли слезы от вчерашних новостей, давайте вместе разбираться с тем, что же делать с валютой дальше.

Первая часть с условно бытовыми опциями – вот тут.

Это вторая часть с продвинутыми вариантами 👇🏻

📍Альтернативная валюта

Пока комиссии касаются только USD и EUR, а еще GBP и CHF. Поэтому можно покупать на них другую валюту. Например, CNY (с рисками государственного регулирования курса и конфликта на Тайване), HKD и AED (с риском виртуальности кэша и невысокой ликвидности, но с жесткой привязкой к USD и потенциалом для будущих инвестиций).

📍ИЦБ из РФ

Можно купить иностранные ценные бумаги (ицб) на российский брокерский счет. Но там велики риски обособления, санкций, заморозки и т.п. Ну, это мы уже знаем.

Для крупных сумм могут подойти российские евробонды (суверенные или корпоративные), потому что по ним сейчас велика вероятность выплат в рублях, т.е. деньги не застрянут в каком-нибудь Euroclear. Но и риск тоже есть, как ни крути.

📍ИЦБ не из РФ

Можно купить ицб на иностранный брокерский счет. Если счета еще нет, то в нормальных местах его толком негде открыть, кроме как в Interactive Brokers. Но и там риски все тех же санкций и принудительного выхода, плюс немного забот с отчетностью в нашу налоговую.

Кстати, сейчас продавать ицб на зарубежных брокерских счетах - это значит нарушать валютное законодательство и платить потом штраф в размере 75-100% от суммы операции. Вот так вот.

📍Through-USD активы

Финансовые активы, цена которых напрямую связана с долларом. Например, биржевое золото или фонд на золото. Так как его цена на рассчитывается в долларах, золото может заменить доллар (даже если мы покупаем металл за рубли). Но взамен с ним придут ценовые риски, присущие драгметаллам, а также инфраструктурные риски (особенно в случае фондов).

📍Недвижимость и мат.активы

Можно купить недвижимость за рубежом. Да-да, для кого-то это вариант и самое время. Говорят, цены в Дубае и Турции снизились в рублевом эквиваленте. Но, само собой только для крупных сумм и тех, у кого есть такая цель.

Если речь не о недвижимости или о чем-то схожем по смыслу и размеру, например, авто или зарубежном бизнесе (ну а что, мало ли) и не о ИЦБ, а про какие-то другие активы (или пассивы), то это может быть схоже с вариантом «Потратить» из нашей первой «бытовой» подборки.

📍Крипта

Различные коины могут быть как средством для вложения (на самом деле спекуляции), так и инструментом для вывода средств за рубеж (например, стейблкоины). Но в вопросе надо хорошо разбираться, очень много мошенничества, подводных камней, высоких комиссий и даже рисков банкротства вроде бы проверенных криптовалют.

👉🏻 Кстати, для большинства из продвинутых вариантов подходит первоначальная конвертация любой другой валюты в доллар, потому что в нём все эти варианты доступны, а не в нем – не все. Плюс не стоит забывать про диверсификацию и использовать сразу несколько способов.

Если что-то забыл – дописывайте в комментариях. И пересылайте этот пост и предыдущий всем, кому может быть полезны подобные размышления 🙌🏻

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Что происходит?

Разрешенные сегодня законом действия с валютой

Мы уже знаем, какие способы поведения по отношению к валюте нам доступны с точки зрения логики: бытовые плюс продвинутые. Осталось освежить в памяти то, что в плане евро и доллара нам сегодня разрешает валютное законодательство 👇🏻

📍Снять наличку

Снимать наличку со своих счетов в банках можно. Но только ту, что была зачислена на наши счета до 9 марта. И только в общем лимите до 10 тысяч у.е. на один банк. Таковы правила до 9 сентября. На валюту из банковских ячеек ограничений нет, плюс банки не могут брать комиссию за выдачу налички.

Вся «новая» валюта, купленная или зачисленная после 9 марта (в т.ч. начисленные %%, перевод с брокерского счета) – под запретом для снятия. Остальное, в т.ч. валютные переводы из-за рубежа или с электронных кошельков, можно снять только в рублях по курсу банка (но не хуже курса ЦБ на дату операции).

📍Купить наличку

Валюту можно купить в банке или обменнике. Наценка к биржевому курсу от 10% (у нелегалов может быть ниже). При этом банки могут выдавать наличку только той валютой, что поступила к ним после 9 апреля. Поэтому на нее более высокий спрос (и на всех-всех не хватает).

Так что, если мы из-за появившихся валютных комиссий решим не снимать валюту (или не сможем этого сделать), а переведем ее куда-то, то потеряем свое право на ее снятие. Зато взамен мы предоставим банку-получателю право на ее выдачу кому-то другому.

📍Внутренние переводы

Валютные переводы на свои счета в другом банке или на счета других лиц могут быть ограничены – надо уточнять в каждом конкретном банке. Например, Тинькофф не переводит евро, а Сбер или Альфа переводят только рубли.

📍Оплата за рубеж

Физлицам за рубеж можно оплачивать только учебу, медицинские услуги, коммунальные платежи и валютные долги перед иностранными компаниями или банками. Переводы делать можно как в валюте, так и в рублях.

📍Переводы за рубеж

С 8 июня и до 30 сентября (пока) для зарубежных переводов физлиц увеличен лимит до эквивалента в $150к/мес. Если переводить не через банк по реквизитам (и по свифту), а через специальные компании без открытия счета, лимит по-прежнему до эквивалента $10к/мес. Подсанкционные банки валюту перевести не смогут.

Эти правила относятся к резидентам и нерезидентам из дружественных стран. Последние, кстати, дополнительно могут переводить за рубеж рубли и валюту в сумме своих доходов по трудовым договорам или договорам ГПХ, заключенным в РФ.

Нерезиденты из недружественных стран могут переводить за границу только свои трудовые доходы. А вот если они не работают в России, такого права у них нет. Равно как и возможности перевести куда-то свои деньги с российских брокерских счетов.

📍Переводы и оплата из-за рубежа

На получение заграничных денег никаких ограничений нет, получаем сколько хотим (точнее, сколько сможем).

📍Переводы за рубежом

На свои зарубежные счета без ограничений можно получать средства в рублях и трансграничные валютные переводы из России. При этом с одного своего зарубежного счета на другой мы можем переводить валюту, только если счет-отправитель был открыт до 1 марта и налоговая знает про оба счета.

Другие входящие переводы с иных зарубежных счетов ограничены – разрешенные поступления это: зарплата, арендная плата, купоны, дивиденды и другие процентные платежи по цб.

Все остальные валютные переводы на наш зарубежный счет с других зарубежных счетов любых лиц будут нарушать валютное законодательство. Например, чтобы получить средства от продажи ценных бумаг, надо получить специальное разрешение Правительственной комиссии 🤷🏻♂️

#чтопроисходит #валюта

P.S. Не лишним будем внимательно прочитать постоянно расширяющийся FAQ (вот уж точно) от Банка России.

Разрешенные сегодня законом действия с валютой

Мы уже знаем, какие способы поведения по отношению к валюте нам доступны с точки зрения логики: бытовые плюс продвинутые. Осталось освежить в памяти то, что в плане евро и доллара нам сегодня разрешает валютное законодательство 👇🏻

📍Снять наличку

Снимать наличку со своих счетов в банках можно. Но только ту, что была зачислена на наши счета до 9 марта. И только в общем лимите до 10 тысяч у.е. на один банк. Таковы правила до 9 сентября. На валюту из банковских ячеек ограничений нет, плюс банки не могут брать комиссию за выдачу налички.

Вся «новая» валюта, купленная или зачисленная после 9 марта (в т.ч. начисленные %%, перевод с брокерского счета) – под запретом для снятия. Остальное, в т.ч. валютные переводы из-за рубежа или с электронных кошельков, можно снять только в рублях по курсу банка (но не хуже курса ЦБ на дату операции).

📍Купить наличку

Валюту можно купить в банке или обменнике. Наценка к биржевому курсу от 10% (у нелегалов может быть ниже). При этом банки могут выдавать наличку только той валютой, что поступила к ним после 9 апреля. Поэтому на нее более высокий спрос (и на всех-всех не хватает).

Так что, если мы из-за появившихся валютных комиссий решим не снимать валюту (или не сможем этого сделать), а переведем ее куда-то, то потеряем свое право на ее снятие. Зато взамен мы предоставим банку-получателю право на ее выдачу кому-то другому.

📍Внутренние переводы

Валютные переводы на свои счета в другом банке или на счета других лиц могут быть ограничены – надо уточнять в каждом конкретном банке. Например, Тинькофф не переводит евро, а Сбер или Альфа переводят только рубли.

📍Оплата за рубеж

Физлицам за рубеж можно оплачивать только учебу, медицинские услуги, коммунальные платежи и валютные долги перед иностранными компаниями или банками. Переводы делать можно как в валюте, так и в рублях.

📍Переводы за рубеж

С 8 июня и до 30 сентября (пока) для зарубежных переводов физлиц увеличен лимит до эквивалента в $150к/мес. Если переводить не через банк по реквизитам (и по свифту), а через специальные компании без открытия счета, лимит по-прежнему до эквивалента $10к/мес. Подсанкционные банки валюту перевести не смогут.

Эти правила относятся к резидентам и нерезидентам из дружественных стран. Последние, кстати, дополнительно могут переводить за рубеж рубли и валюту в сумме своих доходов по трудовым договорам или договорам ГПХ, заключенным в РФ.

Нерезиденты из недружественных стран могут переводить за границу только свои трудовые доходы. А вот если они не работают в России, такого права у них нет. Равно как и возможности перевести куда-то свои деньги с российских брокерских счетов.

📍Переводы и оплата из-за рубежа

На получение заграничных денег никаких ограничений нет, получаем сколько хотим (точнее, сколько сможем).

📍Переводы за рубежом

На свои зарубежные счета без ограничений можно получать средства в рублях и трансграничные валютные переводы из России. При этом с одного своего зарубежного счета на другой мы можем переводить валюту, только если счет-отправитель был открыт до 1 марта и налоговая знает про оба счета.

Другие входящие переводы с иных зарубежных счетов ограничены – разрешенные поступления это: зарплата, арендная плата, купоны, дивиденды и другие процентные платежи по цб.

Все остальные валютные переводы на наш зарубежный счет с других зарубежных счетов любых лиц будут нарушать валютное законодательство. Например, чтобы получить средства от продажи ценных бумаг, надо получить специальное разрешение Правительственной комиссии 🤷🏻♂️

#чтопроисходит #валюта

P.S. Не лишним будем внимательно прочитать постоянно расширяющийся FAQ (вот уж точно) от Банка России.

Что происходит?

Кому нужен зарубежный банковский счет

Мы продолжили топик о валютных комиссиях изучением вопроса о том, как сейчас можно открыть счет за рубежом. И, почему-то, мне казалось, что обзор актуальности его открытия я смогу уложить в первые три абзаца вчерашнего сообщения. Однако, по вашим комментариям я понял, что ошибся 🤷🏻♂️

Поэтому сегодня я попробую описать наиболее понятные случаи того, когда и зачем нам действительно нужен зарубежный валютный счет в долларах (или евро).

Кроме тех, когда мы уже переехали заграницу или нам надо получать валютную зарплату - тут вроде как все очевидно и уже сделано 🙌🏻

📍Мы активно используем иностранные сервисы или приложения

Подписки на стримминги (привет, Netflix), оплата купленных приложений (из тех, что еще работают в РФ), услуги иных платных сервисов – сейчас с этим трудно, порой даже невозможно. Никак, кроме работающей зарубежной карты.

Само собой, эти расходы часто относятся к необязательным, от которых можно, в случае чего, и отказаться. Но кому-то сервисы и приложения нужны не столько для развлечений, сколько для профессиональной работы.

📍Мы планируем зарубежные расходы или онлайн-покупки

Если у нас есть постоянные расходы за рубежом (учеба, аренда, коммуналка и т.д.) – платить из России может быть неудобно и даже невозможно. Плюс, хотя вопросы с логистикой товаров из-за рубежа все еще остаются, но и потребности в импортном потреблении никуда не исчезают.

А низкая стоимость доллара (и через него остальных валют) создает возможность для экономии на целевых покупках. Алиэкспресс в валюте, витамины, одежда и т.п. – ну вы поняли. Даже если доставки нет, а сами мы приехать тоже не можем, всегда остаются родственники/знакомые и форумы путешественников.

Здесь же где-то рядом идея параллельного импорта и, что более доступно, челночных закупок. Границы открываются, ковид засыпает, просыпаются челноки.

📍Мы планируем зарубежные поездки или релокацию

Отпуск или командировки, разовые и регулярные поездки – с зарубежной картой они и проще, и удобнее. В некоторых странах сейчас даже заявления на визу принимают только с подтверждением, что у нас есть работающая зарубежная карта (например, для Италии). И это выглядит логично.

А вот карты Мир работают не во всех странах и не от всех банков (от одного примется, от другого – нет). Да и UnionPay тоже может неожиданно подвести, об этом уже было много сообщений на местах.

📍Нам нужно переместить за рубеж больше экв. 10к долларов

Причины могут быть разные, но цель – одна. Тут всё, как и раньше – вывоз кэша ограничен, переводы без открытия счета – тоже. А вот лимит на переводы на счет сегодня заметно выше. И делать такой перевод на свой собственный счет – безопаснее всего с т.зр. личных рисков.

Само собой, у принимающего банка потом еще будут вопросы о том, откуда эти деньги взялись. Но это уже совсем другая история.

📍Мы хотим снизить расходы или внутренние валютные риски

Комиссии за обслуживание валютных счетов появляются во многих банках, бесплатные лимиты у всех разные и в будущем могут снижаться. Вывод валюты за рубеж, с одной стороны, снимает часть этих вопросов.

С другой, всегда остается риск блокировки счетов или их принудительного закрытия по принципу гражданства/места рождения и т.п. Надо выбирать.

📍Мы хотим получить наличную валюту (или попробовать заработать на ней)

На снятие валюты сейчас действуют лимиты, налички на всех не хватает. Вывод за рубеж, снятие там и возврат в Россию – рабочий сценарий. Правда, надо учитывать таможенные ограничения зарубежных стран, а для недружественных – еще и санкции (чтобы не конфисковали лишнего).

В этой схеме есть даже место для потенциального заработка, так как наличная валюта торгуется по более высоким курсам. Дальше думаем сами, потому что это уже НЕ финансовая грамотность, а спекуляция.

Если у вас есть иные цели и задачи по открытию счета за рубежом – пишите в комментарии, делитесь опытом. Вдруг кто-то найдет себя в этом списке👇🏻

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Кому нужен зарубежный банковский счет

Мы продолжили топик о валютных комиссиях изучением вопроса о том, как сейчас можно открыть счет за рубежом. И, почему-то, мне казалось, что обзор актуальности его открытия я смогу уложить в первые три абзаца вчерашнего сообщения. Однако, по вашим комментариям я понял, что ошибся 🤷🏻♂️

Поэтому сегодня я попробую описать наиболее понятные случаи того, когда и зачем нам действительно нужен зарубежный валютный счет в долларах (или евро).

Кроме тех, когда мы уже переехали заграницу или нам надо получать валютную зарплату - тут вроде как все очевидно и уже сделано 🙌🏻

📍Мы активно используем иностранные сервисы или приложения

Подписки на стримминги (привет, Netflix), оплата купленных приложений (из тех, что еще работают в РФ), услуги иных платных сервисов – сейчас с этим трудно, порой даже невозможно. Никак, кроме работающей зарубежной карты.

Само собой, эти расходы часто относятся к необязательным, от которых можно, в случае чего, и отказаться. Но кому-то сервисы и приложения нужны не столько для развлечений, сколько для профессиональной работы.

📍Мы планируем зарубежные расходы или онлайн-покупки

Если у нас есть постоянные расходы за рубежом (учеба, аренда, коммуналка и т.д.) – платить из России может быть неудобно и даже невозможно. Плюс, хотя вопросы с логистикой товаров из-за рубежа все еще остаются, но и потребности в импортном потреблении никуда не исчезают.

А низкая стоимость доллара (и через него остальных валют) создает возможность для экономии на целевых покупках. Алиэкспресс в валюте, витамины, одежда и т.п. – ну вы поняли. Даже если доставки нет, а сами мы приехать тоже не можем, всегда остаются родственники/знакомые и форумы путешественников.

Здесь же где-то рядом идея параллельного импорта и, что более доступно, челночных закупок. Границы открываются, ковид засыпает, просыпаются челноки.

📍Мы планируем зарубежные поездки или релокацию

Отпуск или командировки, разовые и регулярные поездки – с зарубежной картой они и проще, и удобнее. В некоторых странах сейчас даже заявления на визу принимают только с подтверждением, что у нас есть работающая зарубежная карта (например, для Италии). И это выглядит логично.

А вот карты Мир работают не во всех странах и не от всех банков (от одного примется, от другого – нет). Да и UnionPay тоже может неожиданно подвести, об этом уже было много сообщений на местах.

📍Нам нужно переместить за рубеж больше экв. 10к долларов

Причины могут быть разные, но цель – одна. Тут всё, как и раньше – вывоз кэша ограничен, переводы без открытия счета – тоже. А вот лимит на переводы на счет сегодня заметно выше. И делать такой перевод на свой собственный счет – безопаснее всего с т.зр. личных рисков.

Само собой, у принимающего банка потом еще будут вопросы о том, откуда эти деньги взялись. Но это уже совсем другая история.

📍Мы хотим снизить расходы или внутренние валютные риски

Комиссии за обслуживание валютных счетов появляются во многих банках, бесплатные лимиты у всех разные и в будущем могут снижаться. Вывод валюты за рубеж, с одной стороны, снимает часть этих вопросов.

С другой, всегда остается риск блокировки счетов или их принудительного закрытия по принципу гражданства/места рождения и т.п. Надо выбирать.

📍Мы хотим получить наличную валюту (или попробовать заработать на ней)

На снятие валюты сейчас действуют лимиты, налички на всех не хватает. Вывод за рубеж, снятие там и возврат в Россию – рабочий сценарий. Правда, надо учитывать таможенные ограничения зарубежных стран, а для недружественных – еще и санкции (чтобы не конфисковали лишнего).

В этой схеме есть даже место для потенциального заработка, так как наличная валюта торгуется по более высоким курсам. Дальше думаем сами, потому что это уже НЕ финансовая грамотность, а спекуляция.

Если у вас есть иные цели и задачи по открытию счета за рубежом – пишите в комментарии, делитесь опытом. Вдруг кто-то найдет себя в этом списке👇🏻

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊